MarktgrûÑûe und Marktanteil fû¥r automotive On-Board-LadegerûÊte

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2019 - 2031 |

|---|---|

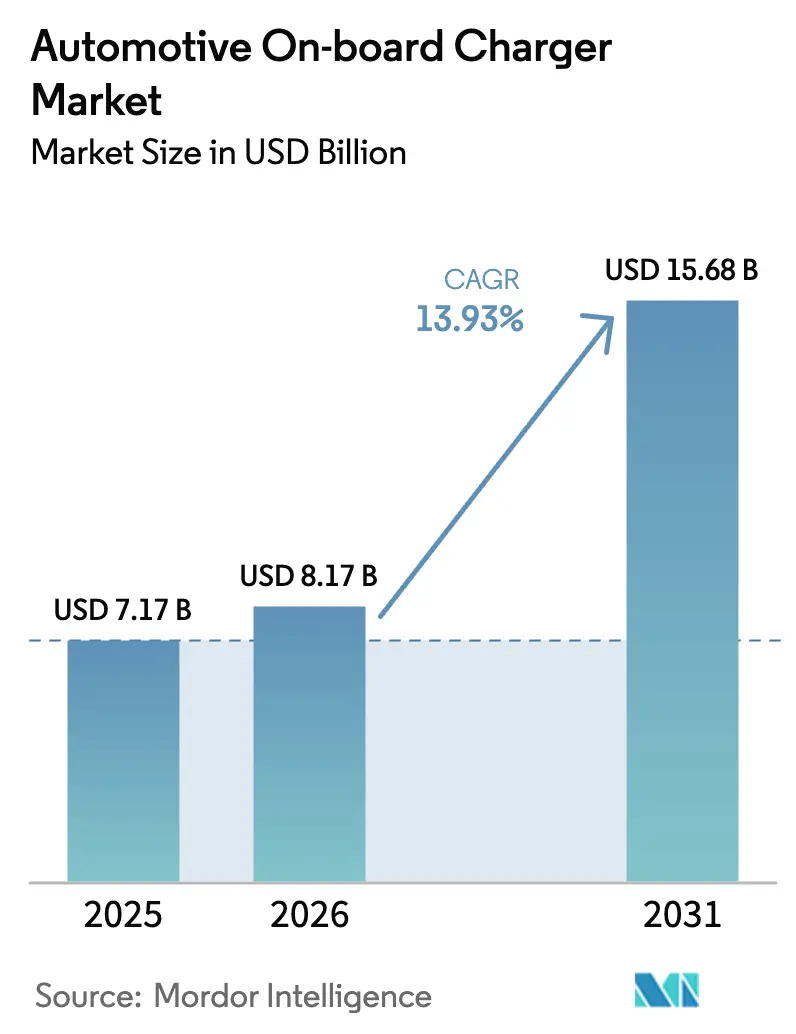

| MarktgrûÑûe (2026) | 8.17 Milliarden US-Dollar |

| MarktgrûÑûe (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Asien-Pazifik |

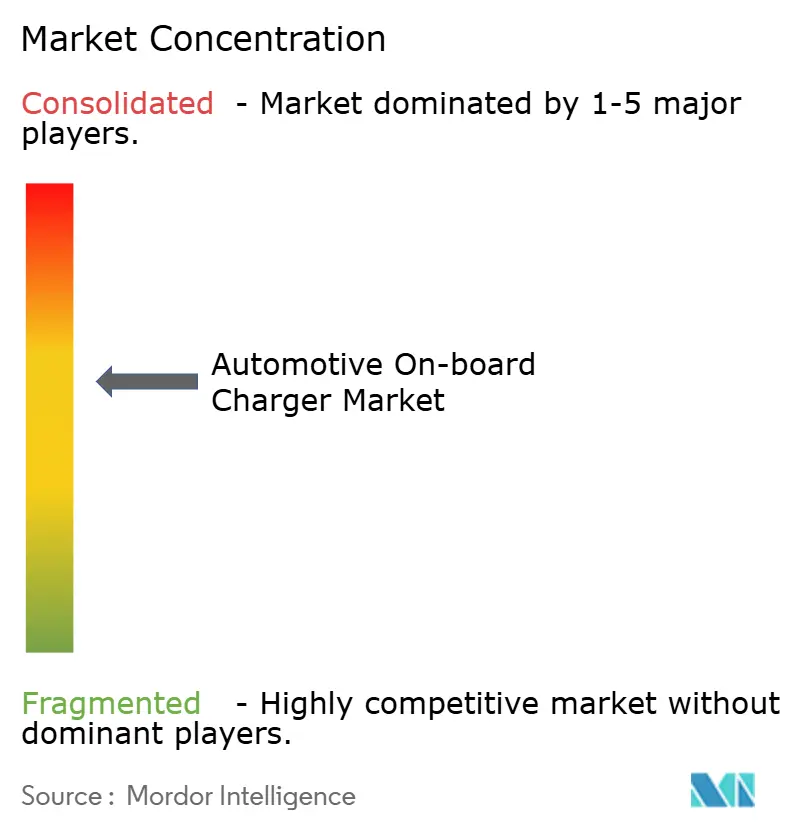

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Marktanalyse fû¥r automotive On-Board-LadegerûÊte von ¤Öêüí»áÉê¢

Die MarktgrûÑûe fû¥r automotive On-Board-LadegerûÊte wird voraussichtlich von USD 7,17 Milliarden im Jahr 2025 auf USD 8,17 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,93 % û¥ber den Zeitraum 2026ã2031 USD 15,68 Milliarden erreichen. Die wachsende PrûÊferenz fû¥r leistungsstûÊrkeres AC-Laden, die breitere Einfû¥hrung bidirektionaler FunktionalitûÊt und sinkende Kosten fû¥r Halbleiter mit breiter Bandlû¥cke stimmen Fahrzeugarchitekturen und Netzintegrations-Roadmaps weltweit aufeinander ab. Batterieelektrische Modelle dominieren die Nachfrage, dreiphasige Hausanschlû¥sse in Europa und Teilen Asiens beschleunigen den ûbergang zum 22-kW-Laden, und RegulierungsbehûÑrden auf drei Kontinenten verankern nun die Bereitschaft fû¥r Vehicle-to-Grid in FûÑrderregeln. Siliziumkarbid- und Galliumnitrid-Bauelemente verkleinern den Platzbedarf von Wechselrichtern und LadegerûÊten, sodass Tier-1-Zulieferer die 22-kW-FûÊhigkeit in 3-in-1-E-Achsen integrieren kûÑnnen, die sowohl an Pkw- als auch an Nutzfahrzeug-OEM-Programme verkauft werden. Gleichzeitig treiben depotbasierte AC-Ladestrategien bei Bus- und Lieferflotten Spezifikationsupgrades voran, die ûbernacht-Ladefenster unter sechs Stunden halten, ohne die Leistungsgebû¥hren zu verursachen, die mit ultraschnellen DC-Hubs verbunden sind.

Wichtigste Erkenntnisse des Berichts

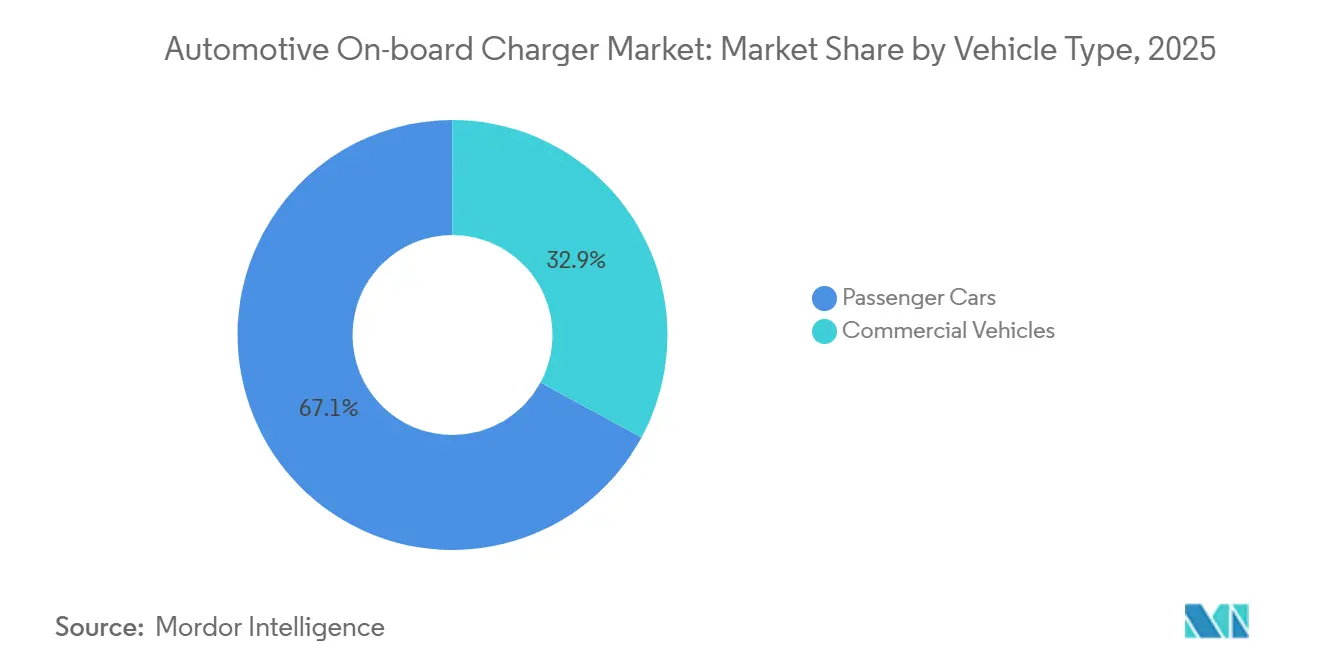

- Nach Fahrzeugtyp entfielen im Jahr 2025 67,10 % des Marktanteils fû¥r automotive On-Board-LadegerûÊte auf Personenkraftwagen, wûÊhrend Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen werden.

- Nach Antriebsart fû¥hrten batterieelektrische Fahrzeuge mit einem Umsatzanteil von 75,33 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 15,48 %.

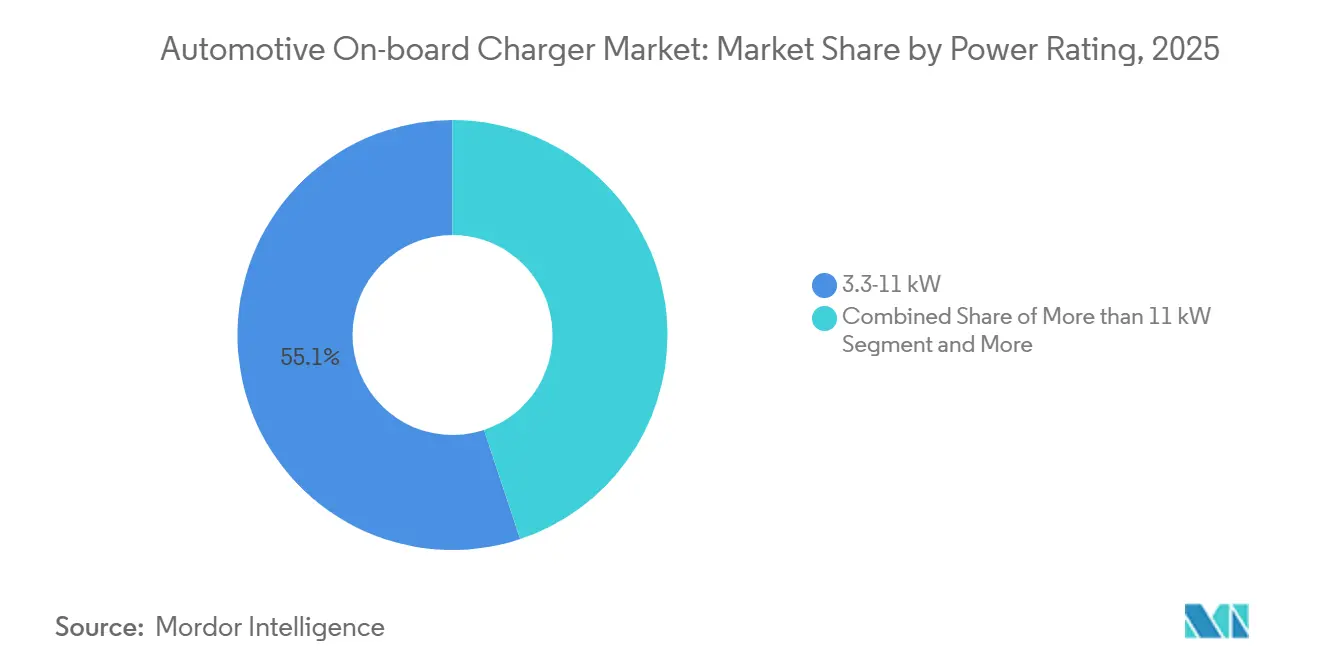

- Nach Leistungsbewertung erfasste das Band von 3,3ã11 kW 55,12 % des Umsatzes im Jahr 2025, aber LadegerûÊte û¥ber 11 kW werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,71 % wachsen.

- Nach Vertriebskanal reprûÊsentierten OEM-installierte Einheiten 84,25 % der Lieferungen im Jahr 2025, doch der Aftermarket steigt mit einer CAGR von 15,75 % aufgrund der Nachrû¥stnachfrage bei Elektrofahrzeugen der ersten Generation.

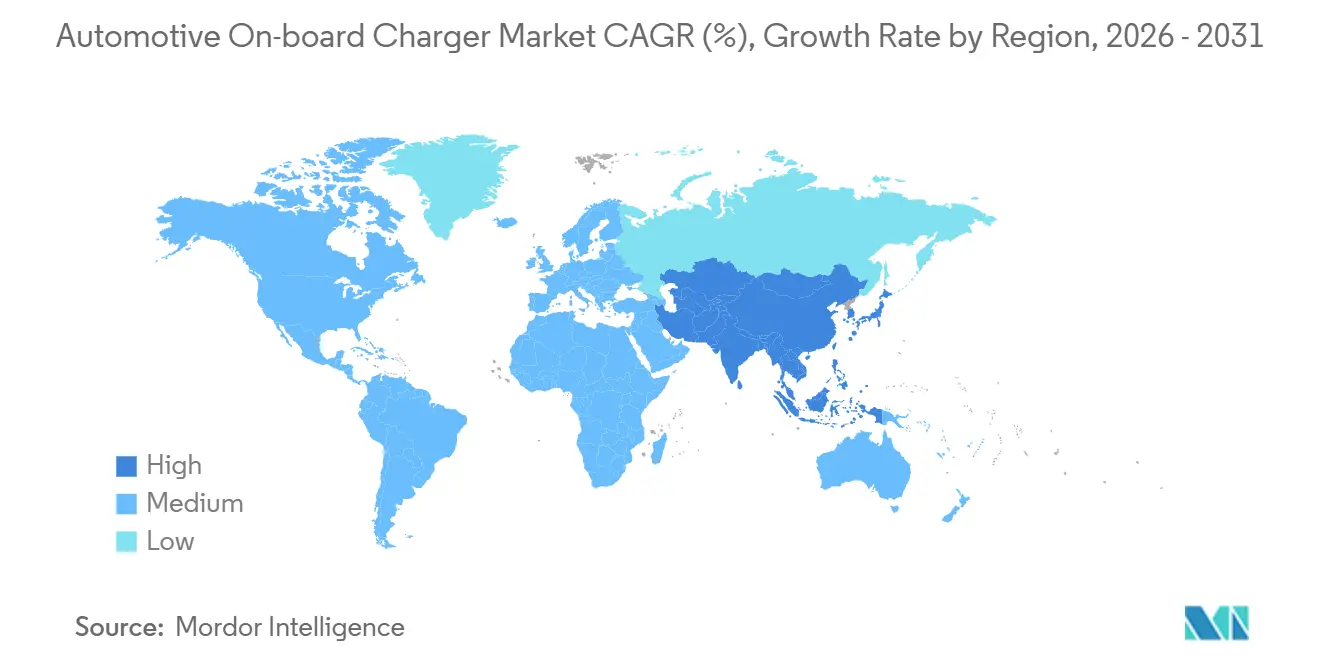

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,05 % und wird mit einer CAGR von 15,02 % bis 2031 das schnellste regionale Wachstum verzeichnen, angetrieben durch Chinas Lokalisierungsvorschriften und Indiens FAME-II-Anreize.

Hinweis: Die MarktgrûÑûen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fû¥r automotive On-Board-LadegerûÊte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Adoption und Kaufanreize | +3.2% | China, Europa, Kalifornien | Mittelfristig (2ã4 Jahre) |

| Umstieg auf 800-V-Architekturen | +2.8% | Europa, China, Nordamerika Premium | Mittelfristig (2ã4 Jahre) |

| Sinkende SiC/GaN-Preise | +2.1% | Fertigungszentren in Asien-Pazifik | Kurzfristig (ãÊ 2 Jahre) |

| Plug-&-Charge- und V2G-Bereitschaft | +1.9% | Europa, Vereinigte Staaten, Exportplattformen Asien-Pazifik | Langfristig (ãË 4 Jahre) |

| Traktionsintegrierte und bidirektionale On-Board-LadegerûÊte | +1.7% | Global Premium und Nutzfahrzeuge | Langfristig (ãË 4 Jahre) |

| PV-Integrator-Kanal in SchwellenmûÊrkten | +1.4% | Indien, Sû¥dostasien, Brasilien, Naher Osten | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Aggressive globale EV-Adoptionsziele und Kaufanreize

Regierungen stocken Subventionsbudgets auf und verschûÊrfen Flottenemissionsregeln, was Automobilhersteller zwingt, LadegerûÊte mit 11 kW oder mehr zu standardisieren, damit Fahrzeuge fû¥r sich weiterentwickelnde Anreizklassen qualifizieren. Das EU-Verbot von Verbrennungsmotoren ab 2035 veranlasste Volumenmarken, Modelle mit bidirektionaler Hardware zukunftssicher zu machen [1]ãVerordnung û¥ber die Infrastruktur fû¥r alternative Kraftstoffe,ã EuropûÊische Kommission, europa.eu. China behielt seine Subventionen fû¥r Fahrzeuge mit neuer Energie bis 2025 bei und schlieût 3,3-kW-Designs von hûÑheren Subventionsstufen aus, wûÊhrend Kaliforniens Advanced Clean Cars II-Verordnung mehrere andere US-Bundesstaaten in Richtung eines faktisch landesweiten Null-Emissions-Verkaufsmandats drûÊngt. Indiens FAME-II-VerlûÊngerung lenkt erhebliche Investitionen in Fahrzeuge, die inlûÊndische, bidirektionsfûÊhige LadegerûÊte einbetten. Zusammen verkû¥rzen diese Maûnahmen Produktzykluszeiten und verlagern die Nachfrage hin zu leistungsdichten, protokollreichen LadegerûÊten, die kû¥nftige NetzdienstleistungserlûÑse ermûÑglichen.

Rascher Umstieg auf 800-V-Fahrzeugarchitekturen ermûÑglicht 11ã22-kW-On-Board-LadegerûÊte

Hochspannungsplattformen entkoppeln die AC-Ladezeit von der BatteriegrûÑûe und ermûÑglichen es 90-kWh-Akkus, 22-kW-Heimladen ohne û¥berdimensionierte Kabel oder Kû¥hlkreislûÊufe hinzuzufû¥gen. Porsches Taycan validierte den Verbraucherappetit auf Premium-AC-Leistung, und Hyundais E-GMP-Einfû¥hrung 2024 brachte 22-kW-LadegerûÊte in Mittelklasse-Limousinen. GMs Ultium-Migration auf 800 V ab 2027 richtet Pickup- und SUV-Familien auf 19,2-kW-AC-FûÊhigkeit aus, wûÊhrend BYDs e-Platform 3.0 ein bidirektionales 11-kW-LadegerûÊt in den Antriebswechselrichter integriert, was UnterbodenflûÊche spart und die Teileanzahl reduziert. Europa profitiert am meisten, da dreiphasiger 400-V-Hausanschluss Standard ist; Nordamerikas einphasige Grenzen halten die Einfû¥hrung bei 11 kW, doch Premium-Flotten schûÊtzen weiterhin die reduzierten thermischen Verluste von 800-V-Siliziumkarbid-Designs.

Sinkende SiC/GaN-Bauelementpreise steigern die Leistungsdichte von On-Board-LadegerûÊten

Die Preise fû¥r Transistoren mit breiter Bandlû¥cke sanken von 2024 bis 2025 erheblich, was die SiC-KostenparitûÊt mit Silizium erreichte, wenn Kû¥hlung und passive Bauelemente berû¥cksichtigt werden. Infineons CoolSiC-Linie verdoppelte die Lieferungen, ON Semiconductor integrierte Gate-Treiber monolithisch, und Wolfspeed prognostiziert bis 2027 einen erheblichen Rû¥ckgang der Waferpreise. GaN-Bauelemente liegen kostenmûÊûig zurû¥ck, fû¥hren jedoch bei Formfaktoren unter 11 kW, wo 500-kHz-Schaltfrequenzen die Magnetics verkleinern. Automobilhersteller, die SiC einst fû¥r Halo-Ausstattungen reservierten, planen nun einheitliche Lieferketten, die Qualifizierungskosten û¥ber Volumenmodelle amortisieren, was die Lernkurve verstûÊrkt, die Preisunterschiede weiter komprimiert.

Obligatorische ISO-15118-/Plug-&-Charge- und V2G-Bereitschaftsklauseln in EU- und US-FûÑrderprogrammen

Die europûÊische Verordnung û¥ber die Infrastruktur fû¥r alternative Kraftstoffe schreibt ISO 15118-20 fû¥r alle ûÑffentlichen AC-Ladepunkte bis 2025 vor und verankert sichere Authentifizierung und bidirektionale Aushandlung auf Protokollebene. Das US-amerikanische National Electric Vehicle Infrastructure-Programm verlangt bidirektionale Bereitschaft fû¥r durch Zuschû¥sse finanzierte LadegerûÊte bis 2025. Diese Vorschriften wirken sich auf die Fahrzeugstû¥cklisten aus, da InkompatibilitûÊt Investitionen gefûÊhrdet. OEMs synchronisieren daher LadegerûÊte-Firmware und Cybersicherheits-Stacks parallel zu Hardware-Upgrades und ziehen Entwicklungsprogramme vor, die ursprû¥nglich fû¥r das Modelljahr 2030 geplant waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten fû¥r Substrate mit breiter Bandlû¥cke | ã1.8% | Kostensensible Segmente weltweit | Mittelfristig (2ã4 Jahre) |

| Zurû¥ckhaltung bei der Aufwertung von AC-LadegerûÊten | ã1.5% | Nordamerika, Europa, Tier-1-StûÊdte in China | Kurzfristig (ãÊ 2 Jahre) |

| EngpûÊsse bei WohngebûÊude-Upgrades | ã1.1% | StûÊdtische Zentren Europas, Japan, Korea, Nordosten der Vereinigten Staaten | Mittelfristig (2ã4 Jahre) |

| Schrottrecycling-Regulierung in China | ã0.9% | China, potenzieller ûbertragungseffekt auf Asien-Pazifik | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Anhaltend hohe Substratkosten fû¥r Materialien mit breiter Bandlû¥cke bei 22-kW-Dreiphasen-On-Board-LadegerûÊten

Anfang 2026 waren Sechs-Zoll-SiC-Wafer deutlich teurer als ihre Silizium-Pendants, was zu einem erheblichen Kostenaufschlag fû¥r jedes 22-kW-LadegerûÊt fû¥hrte. WûÊhrend Prognosen fû¥r 200-mm-Linien eine Reduzierung der Substratkosten bis 2028 nahelegen, beschrûÊnkt die aktuelle Preislû¥cke leistungsstarke AC-Hardware auf Premium-Modelle. Chinesische Tier-2-Zulieferer erkundeten unterdessen Niederfrequenz-SiliziumlûÑsungen, die jedoch zu einem Dichteabfall unter akzeptable Schwellenwerte fû¥hrten und sie fû¥r kompakte Plattformen ungeeignet machten.

Zurû¥ckhaltung der OEMs bei der Aufwertung von AC-LadegerûÊten, wûÊhrend DC-Ultraschnell-Rollouts (ãË350 kW) sich beschleunigen

Da Electrify America, Tesla und IONITY Korridore mit 350-kW-Ladepunkten sûÊttigen, bevorzugen Verbraucher zunehmend das Laden unterwegs gegenû¥ber dem Heimladen. Eine Umfrage des US-amerikanischen Energieministeriums aus dem Jahr 2025 ergab, dass KûÊufer die DC-Verfû¥gbarkeit gegenû¥ber der Level-2-Geschwindigkeit priorisieren. Als Reaktion darauf haben OEMs Upgrades auf 11-kW-Spezifikationen gestoppt und lenken Investitionsausgaben auf 800-V-Batteriepakete um. Diese Verschiebung unterstreicht die wachsende Bedeutung der Ultraschnellladeinfrastruktur bei der Gestaltung des Verbraucherverhaltens und der Beeinflussung von OEM-Strategien. Darû¥ber hinaus treibt die zunehmende Einfû¥hrung von Elektrofahrzeugen (EV) die Nachfrage nach schnelleren und effizienteren LadelûÑsungen voran und beschleunigt den ûbergang zu DC-UltraschnellladegerûÊten. Infolgedessen unterliegt der Markt fû¥r automotive On-Board-LadegerûÊte erheblichen VerûÊnderungen, um sich an die sich entwickelnden Branchentrends anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben Spezifikations-Upgrades voran

Personenkraftwagen hielten 2025 67,10 % der Lieferungen aufgrund hûÑherer Stû¥ckzahlen, doch Flottenbestellungsrichtlinien verschieben den Schwung. Elektrobusse und Last-Mile-Transporter rû¥sten 22-kW-LadegerûÊte aus, um AkkugrûÑûen um 100 kWh zu reduzieren und dabei erhebliche Batteriekosten pro Fahrzeug einzusparen. Nutzfahrzeuge werden mit dem schnellsten Wachstum von 14,42 % CAGR bis 2031 expandieren. Depotbetreiber wie Amazon haben 11 kW als optimalen Kompromiss zwischen Kosten fû¥r Panel-Upgrades und nûÊchtlicher Verfû¥gbarkeit validiert, was Van-OEMs beeinflusst, duale Bewertungen anzubieten. Dieses Zusammenspiel hûÊlt den Markt fû¥r automotive On-Board-LadegerûÊte û¥ber verschiedene Nutzungszyklen hinweg diversifiziert.

Ride-Hail-Betreiber in Europa spezifizieren zunehmend 11-kW-fûÊhige Limousinen, damit Fahrer wûÊhrend Schichtwechseln nachladen kûÑnnen; Tesla berichtet, dass ein nennenswerter Anteil seiner europûÊischen Model-3-VerkûÊufe 2025 an solche Flotten ging. Im schweren Nutzfahrzeugbereich ermûÑglicht Prorras 19,2-kW-AC-LûÑsung Mittagsnachladungen ohne Megawatt-Infrastruktur, ein Ansatz, der nun von BYDs eBus-Linie in Lateinamerika gespiegelt wird. Diese FûÊlle zeigen, wie Betriebskostenmodellierung ã nicht nur regulatorischer Druck ã LadegerûÊtentscheidungen neu gestaltet.

Nach Antriebsart: BEVs verankern die Nachfrage, PHEVs stabilisieren

Batterieelektrische Fahrzeuge reprûÊsentierten 75,33 % des Umsatzes im Jahr 2025 und werden bis 2031 mit einer CAGR von 15,48 % steigen, was ihre Rolle als zentralen Wertpool des Marktes fû¥r automotive On-Board-LadegerûÊte unterstreicht. Automobilhersteller konvergieren auf 11 kW als Basis, wobei Tesla, Volkswagen und GM Softwarepakete û¥berlagern, die spûÊter bidirektionale Funktionen fû¥r Netzdienstleistungsvergû¥tungen aktivieren. Plug-in-Hybride behalten eine separate Lieferkette rund um 3,3ã7,4-kW-Silizium-Designs bei, die den ûbernacht-Ladebedarf fû¥r 20-kWh-Batterien decken, und aktualisierte EU-COã-Gutschriften drûÊngen nun Plug-in-Hybrid-Akkupakete auf 30 kWh, was LadegerûÊtbewertungen auf 7,4 kW anhebt. Dennoch û¥berwiegen die inkrementellen Kosten von 11-kW-Hardware in vielen MûÊrkten noch die Flottensteueranreize, sodass die Branche fû¥r automotive On-Board-LadegerûÊte duale Produkttiers beibehûÊlt, um Erschwinglichkeit und regulatorische Compliance auszubalancieren.

Eine zweite Dynamik, die dieses Segment prûÊgt, ist die Erhaltung des Restwerts. Leasinggesellschaften in Deutschland berichten, dass BEVs mit 22-kW-LadegerûÊten nach vier Jahren hûÑhere Wiederverkaufswerte erzielen als 11-kW-Pendants, was die Einfû¥hrung bei Unternehmensflotten beschleunigt, die die Gesamtbetriebskosten optimieren. Im Gegensatz dazu zeigen nordamerikanische VorstadtkûÊufer PreissensitivitûÊt û¥ber 11 kW, da einphasige Heimstromkreise selten davon profitieren, was regionale Divergenzen bei LadegerûÊtspezifikationen verstûÊrkt. Infolgedessen wird die MarktgrûÑûe fû¥r automotive On-Board-LadegerûÊte bei Plug-in-Hybriden bis 2031 voraussichtlich expandieren, wûÊhrend BEVs weiter wachsen kûÑnnten, was Programmvolumina hoch genug hûÊlt, damit Zulieferer SiC-Qualifizierungskosten û¥ber beide Sektoren amortisieren kûÑnnen.

Nach Leistungsbewertung: Segment û¥ber 11 kW gewinnt an Dynamik

Die Kategorie 3,3ã11 kW dominierte 2025 mit 55,12 % der globalen Lieferungen, doch LadegerûÊte û¥ber 11 kW sind auf dem Weg zu einer CAGR von 14,71 %, was den Sog aus europûÊischen Dreiphasennetzen und chinesischen Premium-SUVs widerspiegelt. Mercedes-Benz bietet 22 kW standardmûÊûig auf seiner EVA2-Plattform an, und Polestars 3 SUV positioniert schnelles Heimladen als zentrales Markenunterscheidungsmerkmal. Diese Entwicklung ist auch in gewerblichen EinsûÊtzen sichtbar, wo Busse und depotbasierte Transporter 22 kW einsetzen, um die Umrû¥stzeit zu halbieren, ohne Leistungsgebû¥hren von 150-kW-DC-Einheiten zu verursachen. Der Marktanteil fû¥r automotive On-Board-LadegerûÊte verlagert sich daher in Gerichtsbarkeiten mit NetzkapazitûÊt und Anreizausrichtung hin zu leistungsstarken Tiers.

Umgekehrt begrenzen die Vereinigten Staaten das residenzielle Level-2-Laden auf 11 kW, und Kanadas winterisierte Garagen rû¥sten selten û¥ber 7,4 kW auf, da UmgebungskûÊlte den Batterieabbau mûÊûigt. Automobilhersteller modularisieren daher Designs: Fords Lightning-Pickup verwendet eine gemeinsame Leiterplatte, die entweder 11 kW oder 19,2 kW unterstû¥tzt, aktiviert durch eine andere Komponentenbestû¥ckung. Fû¥r Zulieferer erhûÑht diese Struktur die SKU-KomplexitûÊt, bewahrt aber die Produktionsskala und unterstû¥tzt eine breitere Verteilung der SiC-Bauelementkosten.

Nach Vertriebskanal: Aftermarket gewinnt an Bedeutung, da die Nachrû¥stnachfrage steigt

OEM-VerkûÊufe dominierten 2025 mit 84,25 %, aber der Aftermarket steigt mit einer CAGR von 15,75 %, da frû¥he 3,3-kW-EVs die Verbrauchererwartungen nicht mehr erfû¥llen, sobald lokale Versorgungsunternehmen 7,4-kW- oder 11-kW-Heimstromkreise genehmigen. EuropûÊische Subventionsprogramme erstatten LadegerûÊt-Upgrades, was eine lebhafte Nachfrage nach Delta Electronics' 7,4-kW-Nachrû¥stmodul auslûÑst, das den Werksverkabelungsbaum wiederverwendet. Die MarktgrûÑûe fû¥r automotive On-Board-LadegerûÊte bei Upgrades kûÑnnte bis 2031 weiter wachsen, aber die tiefere Integration in neue Fahrzeuge bedroht die langfristige Obergrenze.

Valeos 3-in-1-E-Achse, die das LadegerûÊt einbettet, verdrûÊngt ab 2026 diskrete Module und erhûÑht die Eintrittsbarriere fû¥r unabhûÊngige Nachrû¥stspezialisten. Folglich schwenken Unternehmen wie Delta-Q auf bidirektionale Zusatzkits statt auf reine Leistungsbewertungs-Upgrades um und monetarisieren den regulatorischen Druck in Kalifornien und der EU fû¥r Notfall-Mikronetz-FûÊhigkeit. Zulieferer, die nicht in Firmware und Cybersicherheit investieren, kûÑnnten das Segment verlassen, da Compliance-Kosten steigen, was den Kanalwettbewerb verschûÊrft und die Margen fû¥r qualifizierte Akteure anhebt.

Geografische Analyse

Asien-Pazifik erfasste 2025 39,05 % des Umsatzes und wird bis 2031 mit einer CAGR von 15,02 % expandieren. China allein produzierte 2025 16,6 Millionen Fahrzeuge mit neuer Energie und nutzte lokale SiC-Lieferketten sowie ãMade in China 2025ã-Regeln, die den inlûÊndischen LadegerûÊtanteil û¥ber 50 % halten. Indiens FAME-II knû¥pft Auszahlungen pro Fahrzeug an die Beschaffung inlûÊndischer On-Board-LadegerûÊte und drûÊngt Tata Motors und Mahindra zur Doppelversorgung aus Varroc- und Sona-BLW-Werken in Pune. Japan und °Ïû¥£Í¯šÇú¯ªÝÞý¿ bleiben bei Heimverkabelungs-Upgrades vorsichtig und begrenzen LadegerûÊte auf 6 kW, was die SiC-Diffusion trotz Subventionen verlangsamt. Das Bû¥ndeln von Dachsolaranlagen in Sû¥dostasien erûÑffnet jedoch einen Weg fû¥r bidirektionale 7,4-kW-Designs, die Tageserzeugung fû¥r abendliche Klimaanlagenlasten speichern.

Im Jahr 2025 erfasste Europa, angefû¥hrt von dreiphasigen Wohnnetzen in Deutschland, Frankreich und den nordischen LûÊndern, einen erheblichen Anteil am globalen Umsatz. Bis 2025 schreibt die Verordnung û¥ber die Infrastruktur fû¥r alternative Kraftstoffe die Integration von ISO 15118-20 in jeden ûÑffentlichen AC-Stecker vor. Dieser Druck hat Volkswagen veranlasst, seine MEB-Plattform auf den bidirektionalen 11-kW-Hardware-Standard fû¥r das Modelljahr 2027 auszurichten. In den nordischen LûÊndern vergû¥ten Versorgungsunternehmen bereits exportierte Kilowattstunden zu Spotpreisen. Infolgedessen gehen Vehicle-to-Grid-Versuche û¥ber erste Pilotprojekte hinaus und belohnen Haushalte mit 22-kW-LadegerûÊten, die ihre Einspeisung modulieren kûÑnnen. Das Vereinigte KûÑnigreich spiegelt diese Haltung mit seiner Smart-Charging-Regel von 2025 wider, fûÑrdert einen ûÊhnlichen Demand-Response-Ansatz und weckt das Interesse von Zulieferern an mittelleistungsstarken On-Board-LadegerûÊten mit umfangreicher Firmware.

Nordamerika, das 2025 einen erheblichen Beitrag leistet, sieht seinen Markt fû¥r automotive On-Board-LadegerûÊte durch die Steuergutschrift des Inflation Reduction Act und Investitionen aus dem National Electric Vehicle Infrastructure-Programm[2]ãNEVI-Abschlussleitfaden,ã US-amerikanisches Verkehrsministerium, transportation.gov angetrieben. Bundesrichtlinien schreiben vor, dass durch Zuschû¥sse finanzierte Hardware nach 2026 bidirektionale FûÊhigkeiten aufweisen muss. Ford und GM haben bereits vollstûÊndige Compliance fû¥r ihre Pickups und SUVs bis 2027 zugesagt. In Kalifornien incentivieren Vehicle-to-Grid-Pilotprojekte Eigentû¥mer mit Erstattungen bei Spitzenlastereignissen. Dies macht bidirektionale 11-kW-LadegerûÊte zu einer finanziell attraktiven Wahl. Andererseits neigt Kanadas kûÊlteres Klima zu MotorheizungskreislûÊufen. Folglich subventionieren Versorgungsunternehmen 7,4-kW-Upgrades gegenû¥ber 11 kW, was die Durchdringungsraten von SiC mûÊûigt. Lateinamerika und der Nahe Osten, obwohl derzeit einen kleineren Anteil reprûÊsentierend, verzeichnen erhebliches Wachstum. Dieser Anstieg wird durch Ankû¥ndigungen neuer Werke in Brasiliens Rota 2030 und die Gebû¥hrenbefreiungsinitiative der Vereinigten Arabischen Emirate angetrieben. Beide Programme schreiben vor, dass LadegerûÊte û¥ber 7 kW lokal montiert sein mû¥ssen, um steuerliche Vorteile zu erhalten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fû¥nf grûÑûten Zulieferer ã BorgWarner, Hyundai Mobis, LG Electronics, Valeo und DENSO ã hielten 2025 einen nennenswerten Anteil. Alle diese Akteure zielen nun auf 800-V-SiC-Designs mit versiegelten Kû¥hlmûÊnteln ab, die einen kontinuierlichen 22-kW-Betrieb bei einer Umgebungstemperatur von 40 ô¯C ermûÑglichen. Schutzrechtsanmeldungen rund um ISO 15118-20 Plug & Charge stiegen im vergangenen Jahr, wobei Infineon, STMicroelectronics und ON Semiconductor algorithmische Authentifizierungs-Stacks verteidigen. Die Wettbewerbsachse hat sich von grundlegenden Effizienzansprû¥chen hin zu ganzheitlicher Systemintegration verschoben: softwaredefinierten LadegerûÊten, die Vehicle-to-Grid per Over-the-Air-Update freischalten kûÑnnen, ohne KupferkabelstrûÊnge zu verûÊndern.

Spezialisten erschlieûen Nischen. VisIC Technologies' GaN-Plattform gewann 2025 einen Auftrag von einer europûÊischen Premium-Marke fû¥r ein 22-kW-Modul und û¥bertraf SiC-Dichte im gleichen GehûÊuse[3]ãGaN-OBC-Vertragsankû¥ndigung,ã VisIC Technologies, visic-tech.com . Delta Electronics sicherte sich durch Co-Marketing mit unabhûÊngigen Serviceketten einen bescheidenen Marktanteil im europûÊischen Aftermarket und bepreiste seine 7,4-kW-Kits zu einem erschwinglichen installierten Preis. Unterdessen, angetrieben durch KomponentenûÑkonomie, strebt STMicroelectronics bis 2027 ein Ziel fû¥r 200-mm-SiC-Wafer an, um Die-Kosten zu senken. Dieser ehrgeizige Zeitplan setzt kleinere Fertigungsbetriebe unter Druck und drûÊngt sie zur Technologielizenzierung oder zum Marktaustritt.

Da die Durchdringung von 3-in-1-E-Achsen zunimmt, gewinnen Antriebsspezialisten ã BorgWarner, Valeo, Hyundai Mobis ã an Vorteil, weil sie SiC-Dies û¥ber Traktions- und Ladeaufgaben verteilen kûÑnnen. Reine LadegerûÊtunternehmen riskieren die VerdrûÊngung in Nachrû¥stnischen, es sei denn, sie kooperieren mit Wechselrichteranbietern oder schwenken auf Energiespeichersysteme um. Software- und CybersicherheitsfûÊhigkeiten sind nun unverzichtbare VermûÑgenswerte, da RegulierungsbehûÑrden LadegerûÊte als Netzknoten behandeln, was Compliance-Kosten erhûÑht und das tragfûÊhige Wettbewerbsfeld einengt.

Marktfû¥hrer im Bereich automotive On-Board-LadegerûÊte

BorgWarner Inc.

Hyundai Mobis Co., Ltd.

LG Electronics

Ficosa International S.A

Valeo SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- September 2025: FORVIA HELLA und Tau Motors stellten ein transformatorloses ãviOBCã vor, das auf die Serienproduktion innerhalb von drei Jahren abzielt und hûÑhere Dichte und Effizienz verspricht.

- September 2025: Sterling Gtake E-Mobility kooperierte mit Landworld Technology zur Herstellung von On-Board-LadegerûÊten in Faridabad und prognostiziert bis zum GeschûÊftsjahr 2030 einen Umsatz von INR 450 Crore (~USD 53 Millionen).

- August 2025: BRUSA HyPower brachte seine fû¥r den Automobilbereich zertifizierte OBC7-Familie auf den Markt, die bis zu 19,2 kW einphasig und 22 kW dreiphasig û¥ber 400-V- und 800-V-Systeme unterstû¥tzt.

- Februar 2025: Changan Automobile integrierte Navitas-GaN-Bauelemente in den Qiyuan E07 und beanspruchte damit die erste kommerzielle GaN-basierte On-Board-LadegerûÊt-Plattform weltweit.

Berichtsumfang des globalen Markts fû¥r automotive On-Board-LadegerûÊte

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Antriebsart (batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge), Leistungsbewertung (weniger als 3,3 kW, 3,3ã11 kW und mehr als 11 kW) sowie Vertriebskanal (OEM-installiert und Aftermarket). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschlieûlich Nordamerika, °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿, Europa, Asien-Pazifik, Naher Osten und Afrika. MarktgrûÑûe und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Weniger als 3,3 kW |

| 3,3ã11 kW |

| Mehr als 11 kW |

| OEM-installiert |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| ûbriges Nordamerika | |

| °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Brasilien |

| Argentinien | |

| ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | |

| Europa | Deutschland |

| Vereinigtes KûÑnigreich | |

| Frankreich | |

| Italien | |

| Russland | |

| ûbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| °Ïû¥£Í¯šÇú¯ªÝÞý¿ | |

| ûbriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ¯íû¥¯ª¯šÝÞƒÝ | |

| °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿ | |

| ûýçýãÝÒ°ìÝÞýå | |

| ûbriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Nach Leistungsbewertung | Weniger als 3,3 kW | |

| 3,3ã11 kW | ||

| Mehr als 11 kW | ||

| Nach Vertriebskanal | OEM-installiert | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| ûbriges Nordamerika | ||

| °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Brasilien | |

| Argentinien | ||

| ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | ||

| Europa | Deutschland | |

| Vereinigtes KûÑnigreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| ûbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| °Ïû¥£Í¯šÇú¯ªÝÞý¿ | ||

| ûbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ¯íû¥¯ª¯šÝÞƒÝ | ||

| °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿ | ||

| ûýçýãÝÒ°ìÝÞýå | ||

| ûbriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlû¥sselfragen

Wie groû wird der Markt fû¥r automotive On-Board-LadegerûÊte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 15,68 Milliarden erreicht und seit 2026 mit einer CAGR von 13,93 % wûÊchst.

Welches Fahrzeugsegment wûÊchst am schnellsten bei On-Board-LadegerûÊten?

Nutzfahrzeuge, insbesondere Busse und Liefertransporter, werden voraussichtlich die LadegerûÊtnachfrage bis 2031 mit einer CAGR von 14,42 % ausbauen.

Welche Rolle spielen SiC und GaN beim LadegerûÊtdesign?

Sinkende SiC- und GaN-Preise ermûÑglichen leichtere, effizientere LadegerûÊte, die in 3-in-1-E-Achsen passen und bidirektionale Energieflû¥sse unterstû¥tzen.

Wird die Nachrû¥stnachfrage voraussichtlich stark bleiben?

Ja, der Aftermarket-Umsatz wûÊchst mit einer CAGR von 15,75 %, da frû¥he EV-Besitzer 3,3-kW-Einheiten auf 7,4 kW oder 11 kW aufrû¥sten und Vehicle-to-Load-Funktionen hinzufû¥gen.

Seite zuletzt aktualisiert am: