Automotive-Blattfedermarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

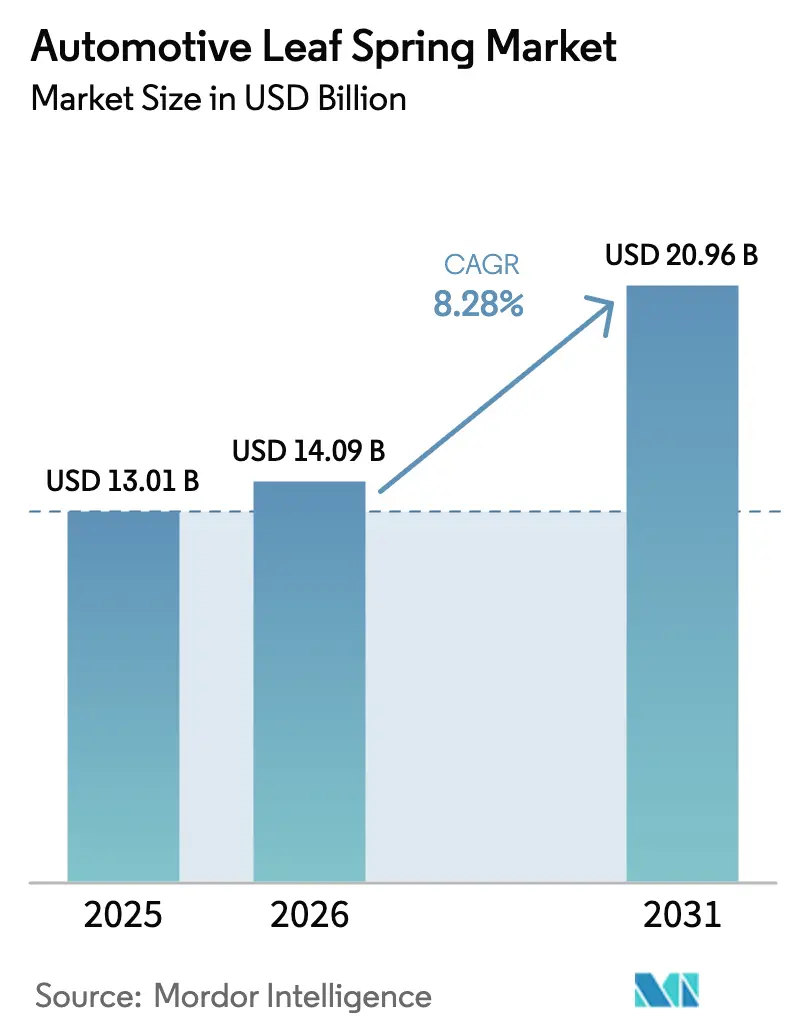

| �Ѳ�����ٲ���öß�� (2026) | 14.09 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 20.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

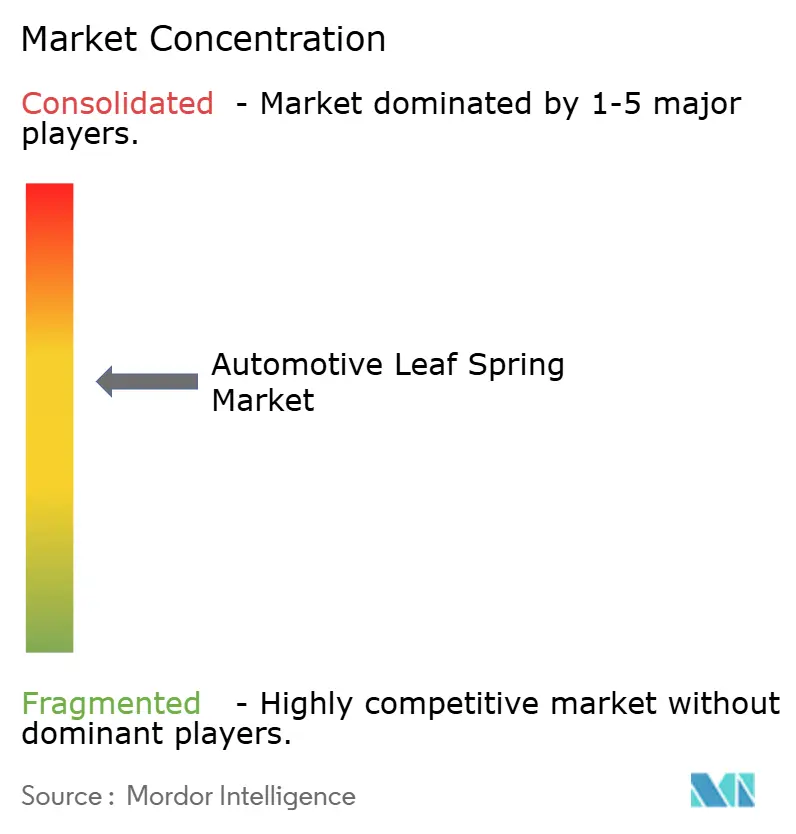

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive-Blattfedermarkt Analyse von ����������

Die Größe des Automotive-Blattfedermarktes wird im Jahr 2026 auf USD 14,09 Milliarden geschätzt, wächst vom Wert des Jahres 2025 von USD 13,01 Milliarden, wobei die Projektionen für 2031 USD 20,96 Milliarden zeigen, mit einem Wachstum von 8,28 % CAGR über 2026–2031. Die Nachfragegewinne spiegeln ein anhaltendes Wachstum in der globalen Nutzfahrzeugproduktion, die rasche Elektrifizierung von Lastkraftwagen und Transportern sowie eine stetige Verschiebung hin zu Leichtbaumaterialien wider, die die Nutzlastkapazität verbessern, ohne die Haltbarkeit zu beeinträchtigen.[1]Internationale Energieagentur, "Global EV Outlook 2025", iea.org OEMs spezifizieren leichtere Federeinheiten, um die Batteriemasse auszugleichen, und Flottenoperatoren priorisieren Komponenten, die Ausfallzeiten minimieren. Die Neuausrichtung der Lieferkette in Nordamerika und der starke Produktionsimpuls in Asien weiten die adressierbaren Volumina weiter aus. Inzwischen treibt die erhöhte Volatilität bei Stahlpreisen die Hersteller in Richtung Verbundwerkstoff- und Hybrid-Stahl-Verbundwerkstoff-Designs, die zweistellige Gewichtseinsparungen pro Fahrzeug erzielen.

Wesentliche Erkenntnisse

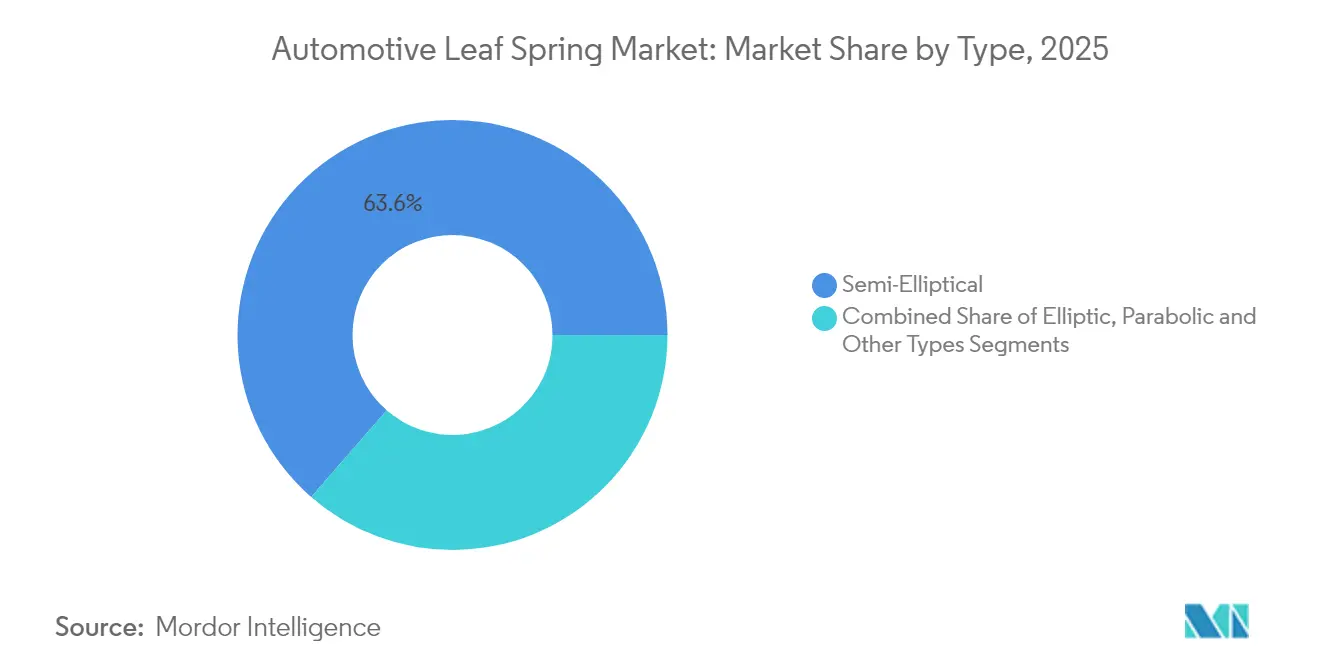

- Nach Federtyp hielten halbelliptische Konfigurationen im Jahr 2025 einen Marktanteil von 63,58 % am Blattfedermarkt, während parabolische Designs mit einem CAGR von 7,05 % bis 2031 das schnellste Wachstum verzeichnen werden.

- Nach Material hatte Stahl im Jahr 2025 einen Anteil von 74,68 % an der Blattfedermarktgröße, während Verbundwerkstoffe auf einen CAGR von 8,19 % zusteuern.

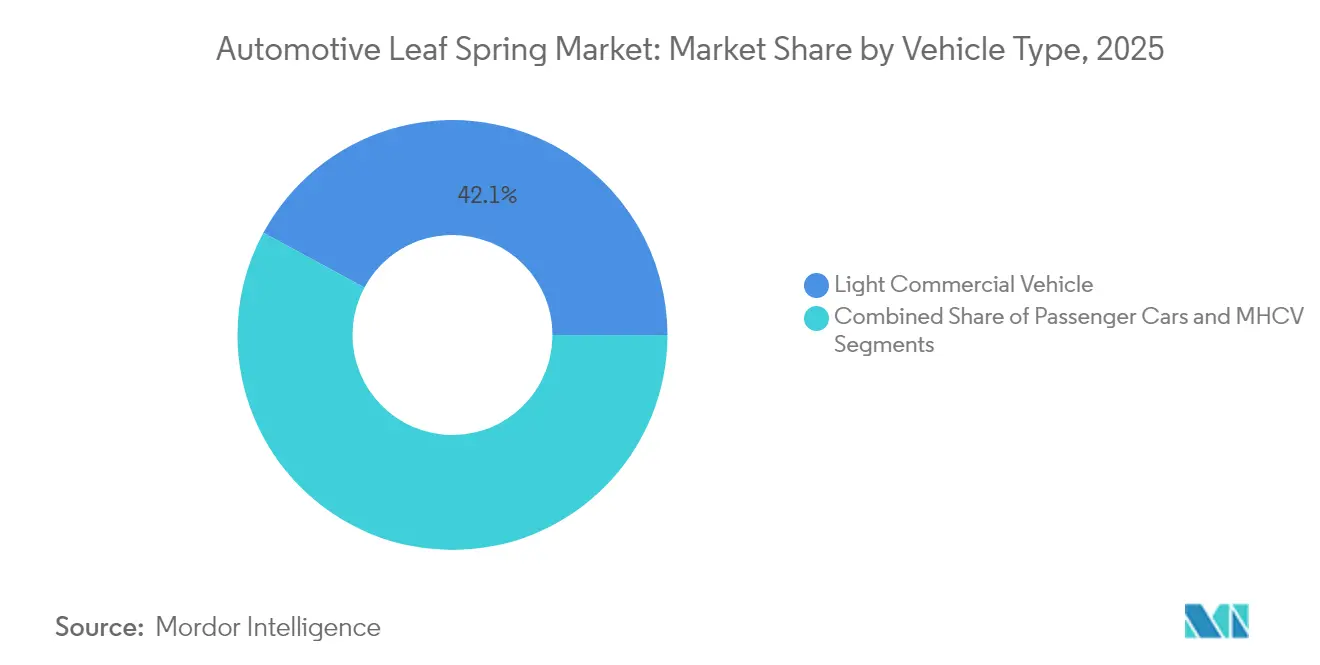

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Umsatzanteil von 42,12 % im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einem CAGR von 9,32 % wachsen.

- Nach Vertriebskanal erfasste der OEM-Einbau im Jahr 2025 einen Anteil von 69,74 % an der globalen Blattfedermarktgröße; die Aftermarket-Umsätze sind für einen CAGR von 6,41 % vorgesehen.

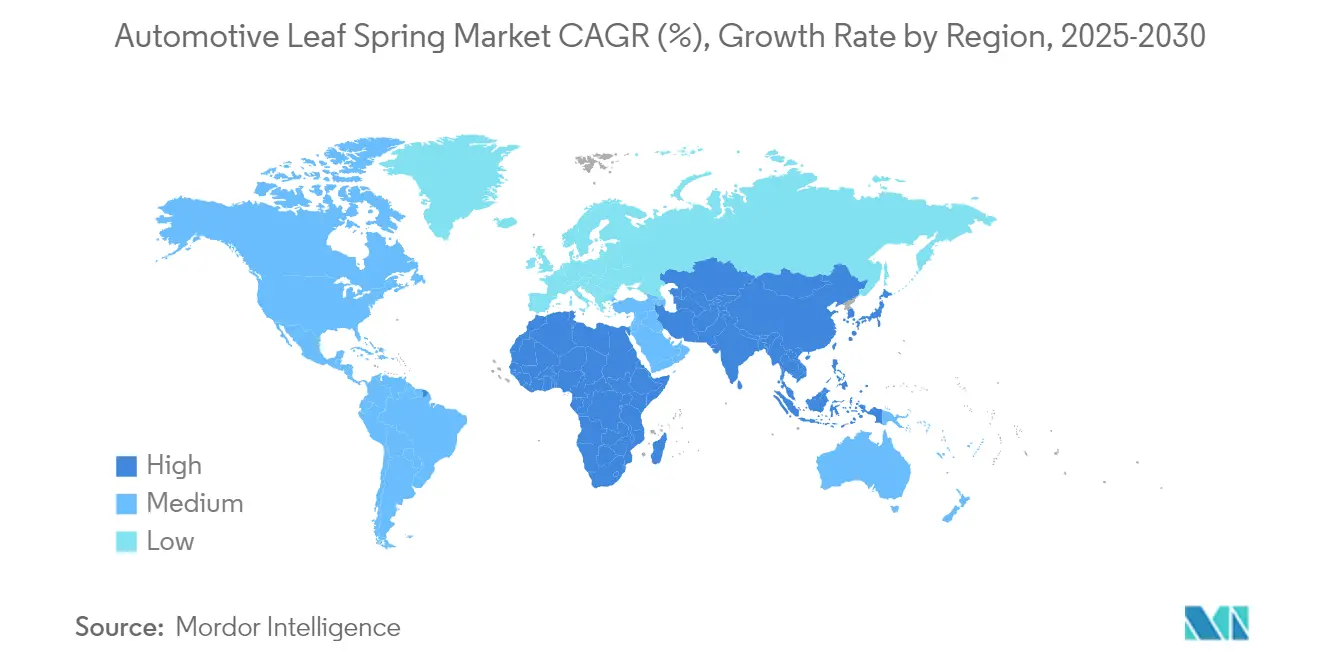

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 44,83 % am Umsatz, mit einem Wachstum von 6,18 % CAGR bis 2031

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automotive-Blattfedermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum in der globalen Nutzfahrzeugproduktion und im Absatz | +2.1% | Global, mit APAC als Kernführung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten Fahrwerkskomponenten für die Kraftstoffeffizienz | +1.8% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Kostenvorteil & Haltbarkeit von Blattfedern gegenüber Luftfederung | +1.4% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachrüstprogramme für elektrische Last-Mile-Lieferwagen (parabolische Pakete) | +1.2% | Nordamerika & EU-Stadtzentren | Mittelfristig (2–4 Jahre) |

| Nearshoring von Fahrwerkskomponenten-Lieferketten in Nordamerika | +0.9% | Nordamerika, mit Fokus auf den Mexiko-USA-Korridor | Langfristig (≥ 4 Jahre) |

| Intelligente Blattfedern mit eingebetteten Lastsensoren für vorausschauende Wartung | +0.6% | Global, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre |

| Quelle: ���������� | |||

Wachstum in der globalen Nutzfahrzeugproduktion und im Absatz

Die weltweiten Nutzfahrzeugverkäufe steigen trotz makroökonomischer Gegenströmungen, wodurch eine breitere installierte Basis entsteht, die den Blattfedermarkt stützt. Die Zulassungen elektrischer mittel- und schwerer Lastkraftwagen überstiegen im Jahr 2024 90.000 Einheiten, ein Sprung von 80 %, der die Spezifikationsblätter in Richtung maßgeschneiderter Federgeometrien für schwere Batteriepakete verschiebt. Daimler Truck lieferte im Jahr 2024 460.409 Fahrzeuge aus und unterstreicht damit eine widerstandsfähige Produktionspipeline. Mit zunehmender Annäherung der Gesamtbetriebskosten zwischen Diesel- und elektrischen Antriebssystemen beschleunigen Flotten die Ersatzintervalle und steigern die Neubaunachfrage nach haltbaren und dennoch leichten Fahrwerkskomponenten. Der Nettoeffekt ist ein anhaltender Aufwärtszug bei Blattfederbestellungen bis 2030.

Steigende Nachfrage nach leichten Fahrwerkskomponenten für die Kraftstoffeffizienz

Regulierungsbehörden in Nordamerika und Europa verschärfen weiterhin die Kraftstoffeffizienznormen und veranlassen OEM-Ingenieure, jedes nicht wesentliche Kilogramm aus den Fahrwerksarchitekturen zu entfernen. Verbundwerkstoff-Blattfedern reduzieren die Masse um bis zu 92 % im Vergleich zu Stahl und behalten dabei eine gleichwertige Steifigkeit. Fords F-150-Hybrid-Stahl-Verbundwerkstoff-Hinterfeder spart 16 kg pro Fahrzeug ein und zeigt einen gangbaren Weg zu ehrgeizigen Leichtbauzielen. Modernes Hochdruck-Harztransferformen erzeugt jetzt jährliche Volumina von 900.000 Einheiten und bietet die für die Massenannahme erforderliche Skalierbarkeit. Längere Ermüdungslebensdauer und inhärente Korrosionsbeständigkeit verbessern die Lebenszyklusökonomie und positionieren Verbundwerkstoffe als zentralen Enabler elektrischer Last-Mile-Flotten.

Kostenvorteil & Haltbarkeit von Blattfedern gegenüber Luftfederung

Obwohl die Verbreitung von Luftfederungen bei schweren Lastkraftwagen stark zugenommen hat, bleiben Blattfedern die Standardlösung für Anwendungen, bei denen Robustheit, niedrige Anschaffungskosten und einfache Feldreparaturen die Vorteile bei Fahrkomfort überwiegen. Stahlfedersätze haben 35–50 % niedrigere Anschaffungskosten als ein gleichwertiges Luftsystem und können ohne Hilfsverrohrung nachgerüstet werden. Die OECD prognostiziert bis 2027 einen Anstieg der weltweiten Stahlüberkapazität um 6,7 %, was die Rohstoffpreise wahrscheinlich dämpfen und den Kostenvorteil der Feder erhalten wird.[2]Hendrickson International, "Trends bei der Einführung von Luftfederungen", hendrickson-intl.com Flotten, die in rauem Gelände operieren, schätzen die inhärente Haltbarkeit, und Elektrofahrzeuge profitieren von der geringeren Wartungskomplexität im Vergleich zu kompressorbasierten Systemen.

Nachrüstprogramme für elektrische Last-Mile-Lieferwagen (parabolische Pakete)

Städtische Lieferflotten setzen parabolische Blattfedern ein, die progressive Kennlinien, niedrigere NVH-Werte (Geräusch, Vibration, Rauigkeit) und reduzierten Zwischenlagenreibung liefern – Schlüsselfaktoren für elektrische Transporter, die variable Nutzlasten transportieren und in Lärmschutzzonen operieren. Nachrüstsatz-Lieferanten berichten von Premiumpreisen für diese maßgeschneiderten Einheiten, die durch verbesserten Fahrkomfort und Nutzlasteffizienz ausgeglichen werden. Da Batteriepakete die Schwerpunktprofile verschieben, ermöglichen parabolische Systeme Fahrwerksabstimmern, die Fahrhöhe fein einzustellen, ohne das Ladevolumen zu opfern. Europäische Metropolitane Luftreinhaltungsvorschriften katalysieren diese Umrüstungen und stärken die Nachfragesichtbarkeit bis zum Ende des Jahrzehnts.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschiebung zu Luft- & Mehrlenker-Fahrwerken in Premiumsegmenten | -2.1% | Nordamerika & EU-Premiumfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| EU-Phase-2-GSR-Druck für aktive Fahrwerksysteme | -1.6% | Europa, mit potenzieller globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Strukturelles Durchsacken & Ermüdung über die Nutzungsdauer | -1.3% | Global, insbesondere bei hochfrequentierten gewerblichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Federstahl-Legierungspreisen | -1.0% | Global, mit Sensitivität in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Verschiebung zu Luft- & Mehrlenker-Fahrwerken in Premiumsegmenten

Premium-Pickups, SUVs und bestimmte mittlere Lastkraftwagen bevorzugen zunehmend Mehrlenker- und elektronisch gesteuerte Luftsysteme, die eine überlegene Balance zwischen Fahrkomfort und Fahrdynamik bieten. EU-Sicherheitsvorschriften für aktive Fahrwerke im Rahmen der Allgemeinen Sicherheitsverordnung verstärken diese Tendenz, indem sie die Einhaltung von Vorschriften mit dynamischen Fahreingriffen verknüpfen.[3] Europäische Kommission, "Allgemeine Sicherheitsverordnung Phase 2 Übersicht", ec.europa.eu Die Verlagerung lenkt einen Teil der hochmargigen Einheitennachfrage weg von konventionellen Federn und stellt Hersteller vor die Herausforderung, ihren Anteil durch intelligente Fähigkeiten oder hybridisierte Designs zu verteidigen.

Strukturelles Durchsacken & Ermüdung über die Nutzungsdauer

Schwere Frachtzyklen setzen Stahlfedern einer Mikrorissausbreitung und plastischen Verformung aus, die in einem Durchsacken der Fahrhöhe gipfeln. Das Ergebnis erhöht den Reifenverschleiß und den Kraftstoffverbrauch, während das Fahrervertrauen schwindet. Obwohl Verbundwerkstoffe höhere Ermüdungsschwellen bieten, kann ihr Premiumpreis die Einführung bei kleinen Flottenoperateuren abschrecken. Hochfrequentierte Routen in Süd- und Südostasien verdeutlichen diese Spannung und befeuern einen lebhaften Aftermarket für Ersatzeinheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Parabolische Designs gewinnen Traktion im Elektrofahrzeugbereich

Halbelliptische Konfigurationen erfassten im Jahr 2025 einen Anteil von 63,58 % am Blattfedermarkt, aufgrund von jahrzehntelanger bewährter Zuverlässigkeit bei schweren Lastkraftwagen, Anhängern und Geländefahrzeugen. Sie verankern die Blattfedermarktgröße bei USD 13,01 Milliarden im Jahr 2025 und verteidigen weiterhin Anwendungen, die eine maximale Lastdichte erfordern. Die geschichtete Architektur des Designs verteilt Spannungen effektiv, unterstützt eine unkomplizierte Wartung und profitiert von gut amortisierten Werkzeugen.

Obwohl im Jahr 2025 nur 23 % des Absatzes auf parabolische Federn entfallen, expandieren diese mit einem CAGR von 7,05 %, dem schnellsten innerhalb des Blattfedermarktes. Das einstufige, verjüngte Profil eliminiert die Zwischenlagen-Reibung und verringert die ungefederte Masse – eine wünschenswerte Eigenschaft für batterie-elektrische Transporter, die zusätzliche Reichweite suchen. OEM-Empfehlungen von Ford und Daimler signalisieren eine breite Akzeptanz. Subtypen mit variabler Rate und progressiver Dicke besetzen Nischenrollen in Leistungs-Pickups und Militärtransporten und verdeutlichen die Designvielfalt, die bereit ist, spezialisierte Anwendungsfälle im Prognosezeitraum zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Material: Verbundwerkstoffinnovation beschleunigt sich trotz Stahldominanz

Stahl hielt im Jahr 2025 74,68 % der globalen Nachfrage, was den Basis-Blattfedermarkt mit Kostenvorteilen und robusten globalen Lieferketten untermauert. Ausgereifte metallurgische Güten liefern vorhersehbare Modulwerte und eine unkomplizierte Recyclingfähigkeit, die für Flottenoperatoren, die an standardisierte Wartungspraktiken gebunden sind, von entscheidender Bedeutung sind. Aktuelle Überkapazitätsprognosen der OECD deuten auf einen leichten Abwärtstrend bei den Stahlpreisen hin, der die Kostenkonkurrenzfähigkeit des Materials potenziell stärken könnte.

Verbundwerkstoffalternativen, hauptsächlich glasfaserverstärktes Polymer, wachsen mit einem CAGR von 8,19 % und könnten bis 2031 einen zweistelligen Anteil an der Blattfedermarktgröße erlangen. Rassinis Produktionslinie mit einer Kapazität von 900.000 Einheiten für Ford-F-150-Hinterfedern demonstriert die Prozesswiederholbarkeit in großem Maßstab. Inhärente Korrosionsimmunität, 75–92 % Masseeinsparungen und längere Ermüdungslebensdauer stärken das Wertversprechen für elektrische und leichte Nutzlastfahrzeuge. Hybride Stahl-Verbundwerkstoff-Pakete verwischen die Grenze weiter, indem sie Kosten und Leistung ausbalancieren und gleichzeitig Raum für eingebettete Sensorarrays schaffen, die passive Federn in intelligente Strukturbauteile umwandeln.

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge treiben die Marktführerschaft voran

Leichte Nutzfahrzeuge (LNF) erzielten im Jahr 2025 42,12 % der Stückerlöse und verankern den Blattfedermarkt durch hohe Transporter- und Pickup-Volumina. Die Beschleunigung des E-Commerce und der Fokus auf die letzte Meile der Zustellung verleihen LNF einen CAGR von 9,32 %, den höchsten unter den Fahrzeugklassen. Die häufigen Anhalte-Start-Zyklen, die Variabilität der Nutzlast und die städtischen Lärmgrenzen rücken parabolische und Verbundwerkstoff-Konfigurationen in den Fokus, die NVH-Werte verbessern und Masse reduzieren.

Mittel- und Schwerlastkraftwagen machen den Löwenanteil des Stahlfedertonnengewichts aus, da pro Fahrzeug mehr Federn eingesetzt werden. Die Elektrifizierung von Schwerlastkraftwagen, belegt durch mehr als 90.000 weltweite Verkäufe im Jahr 2024, erfordert Spezifikationsrevisionen zur Aufnahme zusätzlicher Achslasten. Personenkraftwagen stellen einen kleineren Anteil dar, bleiben aber in bestimmten Pickup- und SUV-Nischen mit Starrachsen-Hinterachsen stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Vertriebskanal: OEM-Dominanz trifft auf Aftermarket-Wachstum

Der OEM-Kanal erfasste im Jahr 2025 69,74 % des Umsatzes und spiegelt seine Kontrolle über die Erstmontage von Fahrzeugen wider, bei der Spezifikationen Jahre im Voraus festgelegt werden. Gemeinsame Konstruktionsprogramme zwischen Federherstellern und Fahrwerksingenieuren gewährleisten passende Geometrie, Gewichtsabstimmung und Haltbarkeitsziele. Da OEMs neue elektrische Plattformen einführen, bevorzugen sie Partnerschaften mit Federlieferanten, die mit der Verbundwerkstoff- und Sensorintegration vertraut sind, und festigen damit Incumbenten-Vorteile.

Aftermarket-Verkäufe erzielen einen CAGR von 6,41 %, angetrieben durch alternde Fahrzeugflotten und höhere Kilometerleistungen. Das Private-Equity-Interesse, wie beim Erwerb von Arnott durch MidOcean Partners zu sehen, signalisiert ein beschleunigendes Konsolidierungspotenzial. Nachrüstsätze, die auf elektrische Transporter-Umrüstungen zugeschnitten sind, fügen eine neue Ebene der Nachfragevielfalt hinzu.

Geografische Analyse

Asien-Pazifik verankert den Blattfedermarkt mit 44,83 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 um 6,18 % wachsen. Chinas Status als weltgrößter Produzent von elektrischen Schwerlastkraftwagen – mit 80 % des weltweiten Volumens im Jahr 2024 – passt perfekt zu den Einführungspfaden für parabolische und Verbundwerkstofffedern. Staatliche Produktionsbezogene Anreizprogramme und Maßnahmen im Rahmen des Make-in-India-Programms fördern die inländische Schmiedekapazität und den Verbundwerkstoff-Aufbau und steigern die regionale Selbstversorgung im gesamten Blattfedermarkt.

Nordamerika bildet den zweitgrößten Cluster, belebt durch einen Nearshoring-Schub, der USD 81,2 Milliarden mexikanischer Automobilteile-Exporte in US-Montagewerke lenkt. Zehn seit 2019 angekündigte Produktions-Megaprojekte allein in Tennessee versprechen lokalisierte Nachfrageströme. Die Einführung elektrifizierter Flotten durch Paket- und Lebensmittelketten fördert spezialisierte Nachrüstprogramme mit parabolischen Glasfasereinheiten, die die Ausfallzeiten im Vergleich zu Luftumrüstungen reduzieren. US-Zölle auf Aluminium und ausgewählte Stahlgüten erhöhen die kurzfristige Unsicherheit, beschleunigen aber gleichzeitig Trends zur Verbundwerkstoffsubstitution.

Europa zeigt eine gemischte Landschaft. Die Leichtfahrzeugverkäufe stiegen im Jahr 2024 auf 74,6 Millionen Einheiten, dennoch sank die EU-Produktion um 6,2 %, da Hersteller ihre Standorte neu positionierten. Die Gesetzgebung der Allgemeinen Sicherheitsverordnung intensiviert den Schwenk zu aktiven Fahrwerktechnologien und fordert traditionelle Federhersteller heraus, Sensoren einzubetten oder bei intelligenten Systemen zu kooperieren. Lieferanten wie ZF investieren in Asien-Pazifik und Nordamerika, um die regionale Schwäche auszugleichen. OEM-Konsolidierung und Plattformrationalisierung können das Volumenpositivum einschränken, erhöhen aber den Wert pro Einheit durch Bevorzugung fortschrittlicher Verbundwerkstoff-Designs.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Lieferanten einen erheblichen Anteil halten und ausreichend Raum für regionale Spezialisten lassen. Hendrickson, Jamna Auto Industries, Rassini und NHK Spring nutzen bestehende Kundenbeziehungen, vielfältige Produktionsstandorte und erweiterte Verbundwerkstoffportfolios, um ihren Anteil zu schützen. Hendrickson hat sein tiefes Wissen über Luftfederungen in hybride Blattfederpakete eingebracht und damit die Fähigkeit bewiesen, beide Technologien zu beherrschen.

Rassinis gemeinsame Entwicklung mit Hexion bei epoxidbasierten Verbundwerkstoffen reduzierte jedes Ford-F-150 um 16 kg und zeigt, wie Partnerschaften Flaggschiffverträge sichern können. Jamna Auto nutzt kostengünstige indische Schmiedekapazitäten und eine aufkommende Verbundwerkstofflinie für Export-Pickups. NHK Spring konzentriert sich auf Japans strenges Qualitätsumfeld und bereitet intelligente Federprototypen mit eingebetteten Lastsensoren vor, die sich mit autonomen Fahrtestplattformen ergänzen.

Private-Equity-Investitionen in Aftermarket-Champions wie Arnott deuten auf profitables Roll-up-Potenzial im Bereich Ersatzteile hin. Strategisch hedgen Lieferanten das Rohstoffrisiko durch Dual-Sourcing von Verbundwerkstoff-Einsatzstoffen und die Einführung von Schrott-basiertem Elektrolichtbogenofen-Stahl, um den CO₂-Fußabdruck zu senken. OEMs belohnen solche Maßnahmen mit Beschaffungspräferenzen, wenn sie ESG-Ziele verfolgen.

���ܳٴdz��dzپ�����-�������ٳٴڱ�������Ի�ܲ��ٰ�����-�Ѳ�����ٴ�ü������

Hendrickson USA LLC

Jamna Auto Industries Ltd.

Rassini

Sogefi S.p.A.

NHK Spring Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: MidOcean Partners erwarb Arnott Industries und fügte 800 Luftfederungs-SKUs hinzu, die 90 % der werkseitig ausgestatteten Fahrzeuge abdecken.

- März 2024: DexKo Global Inc. erwarb City Spring & Axle Ltd., einen wichtigen Akteur im Bereich Federherstellung und -vertrieb in Westkanada. Diese strategische Akquisition stärkt DexKos Präsenz auf dem kanadischen Markt und unterstützt die Anhänger- und Lastkraftwagenbranche mit hochwertigen Feder- und Fahrwerksteilen.

- April 2024: Die Mitsubishi Steel Mfg. Co., Ltd. stärkte ihr Federgeschäft in Indien und verdoppelte die Produktionskapazität bei ihrem Gemeinschaftsunternehmen Stumpp Schuele & Somappa Auto Suspension Systems Pvt. Ltd.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���������� umfasst der Automobilblattfedermarkt werkseitig hergestellte Stahl- oder Verbundfedern, die die Achse am Fahrzeugrahmen befestigen, die Fahrhöhe regulieren und dynamische Lasten in leichten, mittelschweren und schweren Straßenfahrzeugen sowie in speziell angefertigten Geländewagen tragen. Unsere Studie erfasst nur neue Federn, die an Erstausrüster und über Marken- oder unabhängige Ersatzteilmärkte verkauft werden; Aufarbeitungen und Nachrüstungen von Luftfedern fallen nicht in den Rahmen.

Ausschluss des Geltungsbereichs: Nachgezogene oder überholte Federn und Umbausätze für Luftfederungen sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Typ

- Halbelliptisch

- Elliptisch

- Parabolisch

- Andere Typen

- Nach Material

- Stahl

- Verbundwerkstoff

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge (LNF)

- Mittel- & Schwere Nutzfahrzeuge (MHCV)

- Nach Vertriebskanal

- OEMs

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Federnhersteller, Fahrwerksingenieure bei Nutzfahrzeug-OEMs, regionale Händler und Leiter von Fuhrparkwartungen im asiatisch-pazifischen Raum, in Nordamerika und Europa. Diese Gespräche bestätigten die Annahmen zur Lebensdauer, die Preisaufschläge für Verbundwerkstoffe und die sich abzeichnende Nachfrage nach elektrischen Lieferwagen und schlossen damit die Lücken, die die Schreibtischforschung hinterlassen hatte.

Desk Research

Zunächst kartieren wir das Universum anhand frei verfügbarer Tier-1-Datensätze, wie z. B. OICA-Produktionsstatistiken für leichte und schwere Fahrzeuge, UN Comtrade HS 7320-Handelscodes für Federstahl, die Flottenkilometererhebung des U.S. Bureau of Transportation Statistics und die vierteljährlichen Registrierungsdateien der European Automobile Manufacturers' Association. Die 10-K-Firmenberichte, Lieferantenpräsentationen und Patentanmeldungen auf Questel helfen uns, die durchschnittliche Anzahl der Federn pro Plattform zu ermitteln. Dow Jones Factiva hält unsere Analysten über Preisschwankungen für 55Si7-Federstahl und Verbundwerkstoffe auf dem Laufenden. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Referenzen untermauern unsere Beweisgrundlage.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein gemischter Top-Down-Aufbau, beginnend mit der globalen Fahrzeugproduktion, Reparaturratenpools und regionalen Prozentsätzen für den Einbau von Blattfedern, wird durch selektive Bottom-Up-Aufrollungen von Lieferantenlieferungen und durchschnittlichen Verkaufspreisen aus Stichproben überprüft. Zu den Schlüsselvariablen gehören die Bauraten für leichte Nutzfahrzeuge, die Verbreitung von Parabelfedern, die Austauschintervalle auf dem Ersatzteilmarkt, die Kosten für Federstahl, das regionale Wachstum der Frachttonnenkilometer und die Entwicklung der Rabatte für Verbundwerkstoffe. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse prognostiziert die Nachfrage für die Jahre 2025-2030; bei unvollständigen Stückdaten werden die Lücken durch Interpolation auf der Grundlage eines Expertenkonsenses geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsscans, Prüfung durch Peer-Analysten und Freigabe durch die Aufsichtsbehörden. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei regulatorischen Änderungen oder bei einer Abweichung von mehr als 5 % bei der vierteljährlichen Produktion oder den Preisindizes ausgelöst, um sicherzustellen, dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum die Blattfeder-Basislinie von Mordor für Kraftfahrzeuge für Zuverlässigkeit steht

Die Schätzungen verschiedener Verlage stimmen nur selten überein, da jedes Unternehmen den Markt anders einschätzt, andere Kostenannahmen trifft und seine Aktualisierungen anders terminiert. Wir räumen diese Unterschiede von vornherein ein, damit die Nutzer die Zusammenhänge verstehen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein engerer Fahrzeugumfang, die Nichtberücksichtigung von Aftermarket-Volumina, statische Durchschnittsverkaufspreisleitern und unregelmäßige Währungsanpassungen, wie sie in anderen Studien verwendet werden, während Mordor aktuelle Wechselkurse, eine jährliche ASP-Neukalibrierung und eine Bottom-up-Überprüfung vor der Veröffentlichung anwendet.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 13,01 Mrd. (2025) | ���������� | - |

| USD 6,24 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Verbundfedern aus und stützt sich auf 2021 ASPs |

| USD 5,80 Mrd. (2024) | Industrieforschung B | Ohne unabhängigen Ersatzteilmarkt; beschränkt auf das MHCV-Segment |

| USD 7,51 Mrd. (2024) | Forschung Firma C | Konstanter jährlicher Preisanstieg von 5% ohne Anpassung des regionalen Mixes |

Zusammengenommen zeigt der Vergleich, wie der disziplinierte Umfang von Mordor, die Live-Preise und die jährliche Aktualisierungsfrequenz eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blattfedermarkt derzeit?

Die Blattfedermarktgröße belief sich im Jahr 2026 auf USD 14,09 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 8,28 % USD 20,96 Milliarden erreichen.

Welches Segment hält den größten Blattfedermarktanteil?

Halbelliptische Federn machten im Jahr 2025 63,58 % des Umsatzes aus und sind damit der dominierende Federtyp auf dem globalen Markt.

Warum gewinnen Verbundwerkstoffe in der Blattfederindustrie an Bedeutung?

Verbundwerkstoffdesigns ermöglichen bis zu 92 % Gewichtseinsparungen, eine längere Ermüdungslebensdauer und Korrosionsbeständigkeit und helfen OEMs, Kraftstoffeffizienz- und Reichweitenziele für Elektrofahrzeuge zu erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einem CAGR von 6,18 % dank Chinas Elektro-Lkw-Boom und Indiens wachsender Komponentenfertigungsbasis.

Welchen Einfluss haben Zölle auf die Kosten von Blattfedern?

Die US-Zollerhöhung vom März 2025 auf Aluminium und ausgewählte Stahlgüten erhöht die Materialkosten und veranlasst Lieferanten, Verbundwerkstoffsubstitution und lokalisierte Beschaffung zu erkunden.

Seite zuletzt aktualisiert am: