Marktgröße und Marktanteil für Automotive Collapsible Steering Columns

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.64 Milliarden US-Dollar |

| Marktgröße (2030) | 4.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Automotive Collapsible Steering Columns von şÚÁĎŐýÄÜÁż

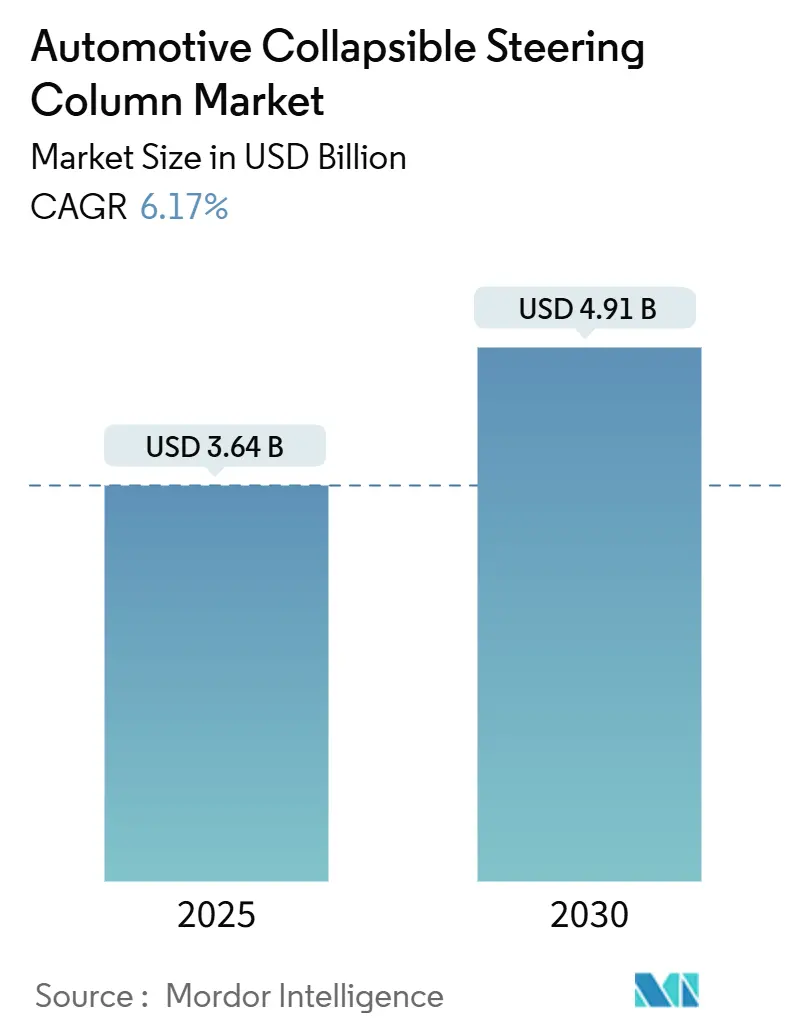

Die Marktgröße für Automotive Collapsible Steering Columns wird im Jahr 2025 auf 3,64 Milliarden USD geschätzt und soll bis 2030 mit einem CAGR von 6,17 % auf 4,91 Milliarden USD anwachsen. Verbindliche Sicherheitsvorschriften für Frontalaufprall, die rasche Elektrifizierung von Fahrzeugen und die Migration hin zu Steer-by-Wire-Plattformen definieren die Konstruktionsanforderungen gemeinsam neu und veranlassen Zulieferer, ausgefeilte energieabsorbierende Mechanismen zu integrieren, die nahtlos mit der elektrischen Servolenkung zusammenwirken. Die überproportionale Fahrzeugproduktionsbasis im asiatisch-pazifischen Raum beschleunigt die Nachfrage nach Leichtbaulenksäulen, während Versicherungsanreize und das Wachstum von Fahrzeugflotten für geteilte Mobilität die adressierbare Nutzerbasis erweitern. Gleichzeitig gestalten die Lokalisierung von Lieferketten und die Volatilität bei Spezialstahl die Beschaffungsstrategien neu, und das Fehlen einheitlicher EV-spezifischer Kollapsstandards erzeugt regulatorische Unsicherheit, die Zulieferer bewältigen müssen. Der Wettbewerbsdruck nimmt zu, da führende Akteure darum wetteifern, Steer-by-Wire-fähige Lenksäulen zu kommerzialisieren und ihre regionalen Präsenzen auszubauen, um aufstrebende Produktionszentren zu bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten elektrisch kollabierbare Lenksäulen im Jahr 2024 mit einem Anteil von 53,16 % am Markt für Automotive Collapsible Steering Columns; für das Segment wird bis 2030 ein CAGR von 8,78 % prognostiziert.

- Nach Material entfiel im Jahr 2024 ein Anteil von 62,36 % am Markt für Automotive Collapsible Steering Columns auf Stahl, während Verbundwerkstoffe bis 2030 den höchsten CAGR von 8,07 % verzeichnen sollen.

- Nach Mechanismustyp dominierten energieabsorbierende Systeme im Jahr 2024 mit einem Anteil von 77,64 % am Markt fĂĽr Automotive Collapsible Steering Columns und entwickeln sich bis 2030 mit einem CAGR von 9,61 % weiter.

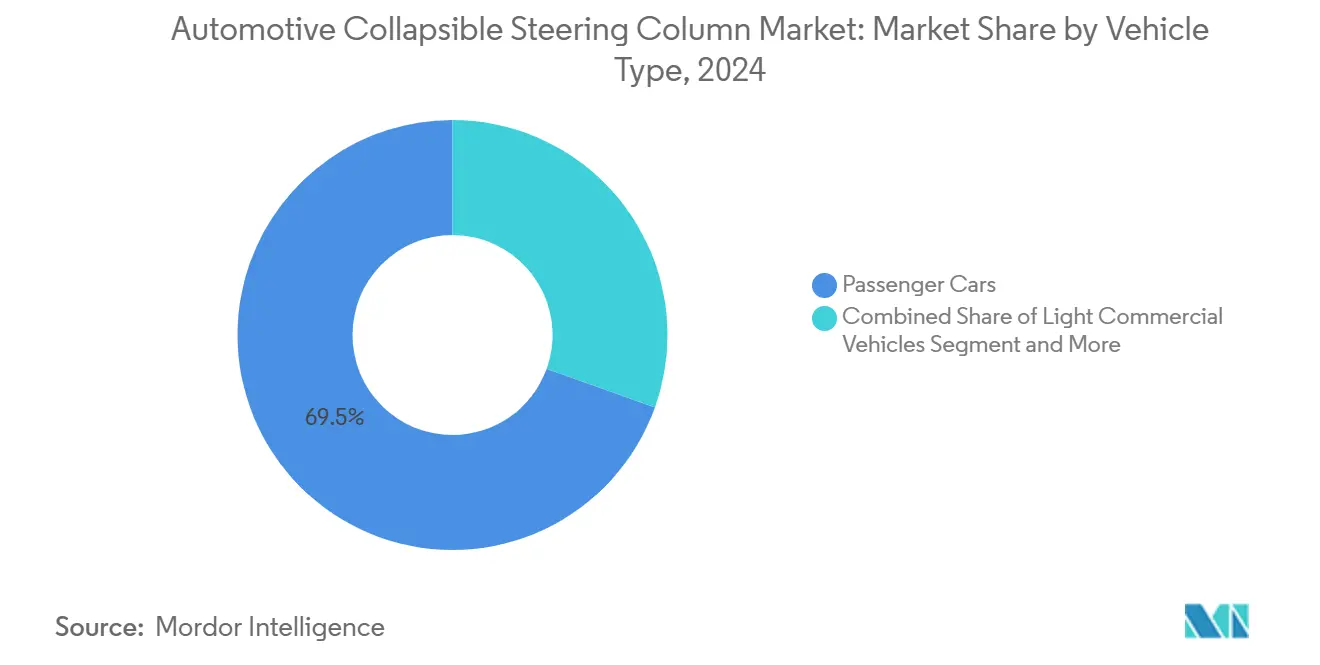

- Nach Fahrzeugtyp entfielen im Jahr 2024 69,52 % der Marktgröße für Automotive Collapsible Steering Columns auf Personenkraftwagen, die bis 2030 voraussichtlich mit einem CAGR von 7,97 % wachsen werden.

- Nach Vertriebskanal hielt der OEM-Absatz im Jahr 2024 einen Anteil von 82,85 % am Markt für Automotive Collapsible Steering Columns, während das Aftermarket-Segment bis 2030 den schnellsten CAGR von 8,27 % erzielen soll.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 43,96 % am Markt fĂĽr Automotive Collapsible Steering Columns und soll bis 2030 mit einem CAGR von 7,39 % am schnellsten wachsen.

Globale Markttrends und Erkenntnisse fĂĽr Automotive Collapsible Steering Columns

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Sicherheitsvorschriften | +0.9% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Fahrzeugelektrifizierung | +0.7% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Modulare Steer-by-Wire-Lenksäulenarchitekturen | +0.6% | Global, angeführt von Premiumsegmenten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Versorgung mit sicherheitskritischen Lenksäulen | +0.6% | Asiatisch-pazifischer Raum, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, mit selektiver Expansion im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Versicherungen für fortschrittliche kollabierbare Lenksäulen | +0.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Fahrzeugflotten für geteilte Mobilität | +0.4% | Städtische Zentren weltweit, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Strenge globale Sicherheitsvorschriften zum Schutz bei Frontalaufprall

Die Vorschriften zur Crashsicherheit werden weiter verschärft. Das Insurance Institute for Highway Safety überarbeitete seine Kriterien für das Top Safety Pick 2025 und verpflichtet OEMs dazu, einen stärkeren Schutz für Fondpassagiere sowie gute Bewertungen in aktualisierten Frontal- und Seitentests zu erzielen[1]„IIHS macht stärkeren Schutz für Rücksitzpassagiere zur Pflicht für 2025,” Insurance Institute for Highway Safety, iihs.org. Strengere globale Sicherheitsstandards gestalten das Design von Lenksäulen neu, da weniger Fahrzeugmodelle die neuesten Benchmarks ohne erhebliche Upgrades erfüllen. Die regulatorische Angleichung zwischen den Regionen, die durch Initiativen wie Europas GSR II, Chinas C-NCAP und Indiens Bharat NCAP vorangetrieben wird, schafft einen einheitlichen Rahmen, der die Anforderungen an Energieabsorption und Insassenschutz erhöht. Als Reaktion darauf entwickeln Zulieferer mehrstufige Verformungszonen und adaptive Rückhaltesysteme, die über die bisherigen Compliance-Normen hinausgehen und neue Leistungsstandards setzen. Da sich diese Vorschriften von Luxusfahrzeugen auf erschwinglichere Segmente ausweiten, wächst die Nachfrage nach Lenksäulen, die fortschrittliche Sicherheitsfunktionen mit Kosteneffizienz verbinden. Dieser Wandel erweitert den gesamten adressierbaren Markt und fördert Innovationen bei skalierbaren Designs, die den vielfältigen OEM-Anforderungen gerecht werden. Die Entwicklung positioniert Lenksäulenzulieferer nicht nur als Komponentenhersteller, sondern als strategische Partner in der globalen Fahrzeugsicherheit.

Rasche Fahrzeugelektrifizierung steigert die Nachfrage nach EPS-kompatiblen Lenksäulen

Elektrische Antriebsstränge eliminieren Hydraulikpumpen und reduzieren den Lenkaufwand, führen jedoch zu Packaging- und Wärmebeschränkungen, die herkömmliche Lenksäulen nicht erfüllen können. EPS-kompatible Lenksäulen verfügen über schlankere Gehäuse und optimierte Kollapsstriche, die Batteriemodule und Hochvoltverkabelung freihalten. Automobilhersteller fordern zudem eine geringere parasitäre Masse, um die Reichweite zu verlängern, was den Übergang zu leichten energieabsorbierenden Strukturen beschleunigt. Da die Produktzyklen von Elektrofahrzeugen kürzer sind als die von Fahrzeugen mit Verbrennungsmotor, müssen Lenksäulenzulieferer Designs schnell umsetzen und gegen sich entwickelnde Crashprofile validieren. Das rasche Umsatzwachstum von batterieelektrischen SUVs in China und Europa ist ein kurzfristiger Katalysator für den Markt für Automotive Collapsible Steering Columns.

OEM-Wechsel zu modularen Steer-by-Wire-Lenksäulenarchitekturen

Steer-by-Wire entfernt die mechanische Verbindung zwischen Lenkrad und Zahnstange und ermöglicht es Lenksäulen, sich einzufahren, aggressiver zu neigen oder sogar vollständig einzuklappen. Premiummarken haben begonnen, modulare „Plug-and-Play”-Lenksäulenkerne zu spezifizieren, die je nach Ausstattungsniveau zwischen mechanischer und elektronischer Betätigung wechseln können. Zulieferer reagieren darauf, indem sie redundante elektronische Kupplungen und adaptive Verformungshülsen integrieren, die Insassen auch dann schützen, wenn die Lenksäule teilweise eingefahren ist. Der modulare Ansatz verkürzt auch die Umrüstzeiten in der Montagelinie und unterstützt OEM-Bestrebungen hin zu flexibler Fertigung. Langfristig wird die Steer-by-Wire-Bereitschaft darüber entscheiden, welche Anbieter ihren Marktanteil behalten, wenn die Vorschriften für autonomes Fahren ausgereift sind.

OEM-Lokalisierung der Versorgung mit sicherheitskritischen Lenksäulen in Schwellenmärkten

Automobilhersteller wollen Lenksäulenwerke in der Nähe der Endmontage, um Logistikrisiken zu reduzieren und steigende Anforderungen an lokale Wertschöpfungsanteile zu erfüllen. Neue Anlagen in Südostasien, Mexiko und Nordafrika kombinieren automatisierte Rohrschweißlinien mit internen metallurgischen Labors und gewährleisten so eine gleichbleibende Kollapsleistung. Die Lokalisierung stärkt Just-in-Time-Lagermodelle, zwingt Zulieferer jedoch auch dazu, F&E-Kapazitäten regional zu replizieren, was Fixkosten erhöht. Regierungen versüßen Kapitalinvestitionspakete häufig mit Steueranreizen, senken die Break-even-Volumina und fördern schnelle Kapazitätserweiterungen. Das Ergebnis ist eine geografisch ausgewogenere Versorgungsbasis, die die Vorlaufzeiten für globale Elektrofahrzeugprogramme stabilisiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Material- und Fertigungskosten | -0.5% | Global, am stärksten in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Integration mit Steer-by-Wire-Plattformen | -0.4% | Premiumsegmente weltweit, Ausweitung auf den Massenmarkt | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette | -0.2% | Global, mit regionalen Unterschieden bei der Materialverfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Fehlen von Kollapstest-Standards | -0.2% | Global, am kritischsten in frühen EV-Einführungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Material- und Fertigungskosten energieabsorbierender Designs

Spezialmaterialien wie hochwertige Legierungen und technische Verbundwerkstoffe werden für fortschrittliche Lenksäulen zunehmend unverzichtbar. Die Inputkosten für diese Materialien bleiben jedoch unberechenbar. Obwohl diese Materialien die Energieabsorption und strukturelle Leistung verbessern, erfordern ihre präzisen Fertigungsprozesse erhebliche Kapitalinvestitionen. Infolgedessen spüren budgetorientierte Fahrzeugsegmente den Druck dieser Kostensteigerungen am stärksten. Dieses Szenario hat zu einer gestaffelten Adoptionskurve in der Branche geführt. Mit ihrer Fähigkeit, höhere Kosten zu absorbieren, und einem starken Fokus auf Innovation sind Premiumautomobilhersteller an der Spitze und integrieren Lenksäulentechnologien der nächsten Generation schnell. Im Gegensatz dazu übernehmen Massenmarkthersteller diese Technologien später und warten darauf, dass die Produktionsvolumina steigen und Skaleneffekte einsetzen. Dieser schrittweise Ansatz ermöglicht es ihnen, fortschrittliche Sicherheits- und Leistungsmerkmale einem breiteren Fahrzeugspektrum anzubieten.

Komplexe Integration mit Steer-by-Wire- und autonomen Plattformen

Vollständige Steer-by-Wire-Lenksäulen müssen Hochgeschwindigkeitsdaten mit Fahrzeugbewegungssteuerungen austauschen und gleichzeitig die mechanische Integrität bei einem Stromausfall gewährleisten. Dieses doppelte Mandat treibt die Anzahl der Sensoren, die Verkabelungskomplexität und den Aufwand für die Softwarevalidierung in die Höhe. Die Cybersicherheitszertifizierung gemäß ISO 21434 fügt neue Dokumentationspflichten hinzu, die für traditionelle Metallumformungsspezialisten unbekannt sind. OEMs setzen strenge funktionale Sicherheitsziele durch und zwingen Zulieferer, kostspielige Redundanz bei Motoren und Steuerelektronik einzuführen. Das Integrationsrisiko dämpft daher die kurzfristigen Volumenprognosen, auch wenn die langfristige Nachfrage stark aussieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrische Dominanz beschleunigt sich

Elektrisch kollabierbare Lenksäulen erfassten im Jahr 2024 53,16 % des Marktes für Automotive Collapsible Steering Columns, was den Schwenk des Sektors hin zu EPS-freundlichen Architekturen belegt. Der CAGR des Segments von 8,78 % bis 2030 übertrifft die Gesamtbranchenentwicklung, angetrieben durch engere Packaging-Anforderungen in batterieelektrischen Fahrzeugen und geringere Lenkaufwandslasten. Manuelle Lenksäulen bleiben in kostensensiblen Anwendungen bestehen, verlieren jedoch in jedem Modelljahr Marktanteile, während hydraulische Varianten eine Nischenverwendung in schweren Nutzfahrzeugen behalten, die ein hohes Lenkmoment erfordern. Versicherungsrabatte für Fahrzeuge mit elektrischen Lenksäulen fördern die Akzeptanz zusätzlich.

Die technologische Konvergenz mit Steer-by-Wire gestaltet die Roadmaps der Zulieferer neu. Boschs Lenkradaktuator ermöglicht das vollständige Einfahren der Lenksäule für automatisierte Modi und veranschaulicht, wie elektromechanische Designs den Eingriff in den Fahrgastraum und das Gewicht reduzieren. Zulieferer müssen mechanische Energieabsorption mit redundanter elektronischer Betätigung verbinden – ein Bereich, in dem langjährige Erfahrung und Beherrschung der funktionalen Sicherheit Wettbewerbsvorteile verschaffen. Unternehmen, die ihre F&E an den Anforderungen von ISO 26262 und ISO 21434 ausrichten, sind gut positioniert, um von OEM-Einführungen teilautomatisierter Plattformen ab 2026 zu profitieren.

Nach Material: Stahldominanz steht vor Herausforderung durch Verbundwerkstoffe

Stahl hielt im Jahr 2024 einen Anteil von 62,36 % an der Marktgröße für Automotive Collapsible Steering Columns und wird wegen seiner bewährten Crashreaktion, der Vertrautheit bei OEM-Ingenieuren und der Kosteneffizienz bevorzugt. Aluminium gewinnt in Premium-Elektromodellen an Bedeutung, die jedes eingesparte Kilogramm suchen, insbesondere dort, wo die Reichweitenempfindlichkeit von größter Bedeutung ist[2]„Vorteile der Aluminiumverarbeitung im Automobilbau”, SIMMAL LTD, simmal.com . Kunststoffverkleidungen ermöglichen kosmetische Anpassungen und geringfügige Gewichtsreduzierungen, bleiben jedoch nicht-strukturell. Verbundwerkstoffe sollen mit dem schnellsten CAGR von 8,07 % wachsen, angetrieben durch überlegene Energieabsorptions-zu-Masse-Verhältnisse, die für die EV-Effizienz entscheidend sind.

Zulieferer verfeinern weiterhin hybride Metall-Verbundwerkstoff-Architekturen, die das vorhersehbare Knicken von Stahl mit Verbundwerkstoff-Crushtubes kombinieren, die hochfrequente Aufprallimpulse absorbieren. Forschungsergebnisse, die die hohe mittlere Druckkraft von glasfaserverstärkten PPS-Verbundwerkstoffen bestätigen, beschleunigen das Interesse von Premium-OEMs. Dennoch behindern die Fertigungskomplexität und höhere Ausschussraten eine breite Einführung. Die Serienproduktion wird wahrscheinlich zuerst im asiatisch-pazifischen Raum entstehen, wo vertikal integrierte Lieferketten kostenwettbewerbsfähige Verbundwerkstofflagen für regionale EV-Giganten ermöglichen.

Nach Mechanismustyp: Energieabsorbierende Systeme dominieren

Energieabsorbierende Lenksäulen hielten im Jahr 2024 einen Anteil von 77,64 % am Markt für Automotive Collapsible Steering Columns und sollen mit einem CAGR von 9,61 % wachsen. Mehrstufige Verformungsstreifen, kontrollierte Knickwülste und Teleskoprohre bewältigen gemeinsam Crashimpulse bei unterschiedlichen Insassengrößen. Regulierungsbehörden testen zunehmend kleine weibliche und große männliche Crashtest-Dummies und fordern breitere Leistungshüllkurven, die nicht-energieabsorbierende Designs nicht erfüllen können. Versicherungsorganisationen heben geringere Thorax- und Oberschenkelbelastungen bei Fahrzeugen mit adaptiven Lenksäulen hervor und stärken so die OEM-Präferenz für diese Systeme.

Nicht-energieabsorbierende Lenksäulen bleiben in kostengünstigen Regionen bestehen, wo die durchschnittlichen Frontalaufprallgeschwindigkeiten unter 45 km/h liegen und wo Seitenaufprallstrukturen den Großteil der kinetischen Energie absorbieren. Sie verwenden Scherstiftkollapsmechanismen, die einfach zu bearbeiten sind, aber nur begrenzte Abstimmungsflexibilität bieten. Da globale Sicherheitsvorschriften konvergieren, werden diese grundlegenden Designs auf Anwendungen mit geringem Volumen im gewerblichen oder Geländefahrzeugbereich zurückgedrängt. Zulieferer konzentrieren ihre F&E auf Mechanismen mit variablem Widerstand, die die Kollapskraft in Echtzeit mithilfe von magnetorheologischen Dämpfern verändern. Die nächste Innovationswelle könnte daher die Grenze zwischen passiver Energieabsorption und aktiver Sicherheitsbetätigung verwischen.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumenwachstum an

Personenkraftwagen repräsentierten im Jahr 2024 69,52 % der Marktgröße für Automotive Collapsible Steering Columns und sollen bis 2030 mit einem CAGR von 7,97 % wachsen, gestützt durch kontinuierliche Styling-Auffrischungen, die neue Sicherheitstechnologien integrieren. Familienlimousinen und kompakte SUVs machen den Großteil des Stückvolumens aus, und ihre Plattformgemeinsamkeit vereinfacht die Wiederverwendung von Lenksäulen über verschiedene Marken hinweg. Die Elektrifizierung steigert den Lenksäuleninhalt pro Fahrzeug weiter, da EPS-Motoren Drehmomentrückmeldung und Schwingungsdämpfungsfunktionen integrieren. Flottenoperatoren bevorzugen Modelle mit verstellbaren Lenksäulen, die den Fahrkomfort über mehrere Schichten hinweg verbessern, was zusätzliches Aftermarket-Umsatzpotenzial schafft.

Leichte Nutzfahrzeuge liegen zurück, verzeichnen jedoch eine schnellere Installation kollabierender Designs, da städtische Lieferflotten höhere Crashsicherheitsbewertungen schätzen. Mittelgroße und schwere Lastkraftwagen verlassen sich auf sperrigere Hydrauliksysteme, benötigen jedoch weiterhin einen kontrollierten Kollaps, um Fahrer bei frontalen Jackknife-Ereignissen zu schützen. Bevorstehende US-Vorschriften werden voraussichtlich Small-Overlap-Crashtests auf Klasse-3-Lastkraftwagen ausweiten und schwerere Plattformen zwingen, Energiemanagement auf Personenkraftwagen-Niveau zu übernehmen. Der kombinierte Effekt verbreitert die Kundenbasis und sorgt für stetiges Wachstum im Markt für Automotive Collapsible Steering Columns.

Nach Vertriebskanal: OEM-Dominanz prägt die Marktstruktur

OEM-Kanäle hielten im Jahr 2024 einen Anteil von 82,85 % an der Marktgröße für Automotive Collapsible Steering Columns, was die sicherheitskritische Natur von Lenksäulen und die Notwendigkeit einer maßgeschneiderten Kalibrierung innerhalb der Crashhüllkurve jedes Fahrzeugs widerspiegelt. Die Direktbeschaffung stimmt auch mit Just-in-Sequence-Montageprozessen überein, die den Lagerbestand im Werk minimieren. Da sich Lenksäulen zu Steer-by-Wire-Knoten entwickeln, benötigen OEMs eine tiefe Softwareintegration, die Tier-1-Zulieferer begünstigt, die in frühen Designphasen eingebunden sind. Garantieüberlegungen verstärken die Präferenz für werkseitig installierte Einheiten zusätzlich.

Das Aftermarket-Segment soll jedoch mit einem CAGR von 8,27 % wachsen, da das Fahrzeugalter in Nordamerika und Europa steigt. Digitale Kataloge, VIN-basierte Passführer und Fernprogrammierungstools senken die Austauschbarriere für unabhängige Werkstätten. Die jüngste Sortimentserweiterung von Continental zeigt, dass OE-qualitative Lenksäulen nach Ablauf der Patente profitabel außerhalb von Händlernetzwerken verkauft werden können. Kollisionsreparaturen treiben den Großteil des Volumens an, aber auch Tuning-Segmente kaufen verstellbare Lenksäulen, um die Fahrergonomie anzupassen. Diese inkrementelle Nachfrage baut eine sekundäre Umsatzsäule für Zulieferer auf, die bereits in OEM-Programmen verankert sind.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2024 43,96 % des globalen Marktumsatzes aus und soll bis 2030 mit einem CAGR von 7,39 % wachsen. Das Wachstum resultiert aus hochvolumigen Fertigungsclustern in China, Indien und Japan, die jeweils die EV-Produktion skalieren, die inhärent EPS-kompatible, leichte Lenksäulen erfordert. Staatliche Anreize für inländische batterieelektrische Fahrzeuge drängen Automobilhersteller dazu, Sicherheitsmodule der nächsten Generation früh in Produktzyklen zu integrieren. Lokalisierungsagenden treiben Kapitalzuflüsse in regionale Lenksäulenwerke, stärken die Zusammenarbeit zwischen Zulieferern und OEMs und verkürzen die Design-for-Manufacture-Schleifen.

Nordamerika belegt nach Wert den zweiten Platz, gestützt durch aggressive Protokolle des Insurance Institute for Highway Safety (IIHS), die die Einführung mehrstufiger energieabsorbierender Lenksäulen in Pkw- und leichten Lkw-Baureihen erzwingen. Obwohl die Region beim Stückwachstum hinter dem asiatisch-pazifischen Raum zurückbleibt, erhöht die Konzentration von Premiumfahrzeugen den durchschnittlichen Lenksäuleninhalt pro Fahrzeug und stärkt den Umsatz. Investitionen in die lokalisierte Produktion von Spezialstahl mindern Zollrisiken und stärken die Versorgungssicherheit, was inländische Zulieferer in die Lage versetzt, elektrifizierte Pickup- und SUV-Programme zu bedienen, die ab 2026 anlaufen.

Europa behält eine technologische Führungsrolle dank der Harmonisierung von GSR II und NCAP, obwohl die Stücknachfrage in reifen Märkten stagniert. Der regulatorische Schwerpunkt auf der Kompatibilität mit fortschrittlichen Fahrerassistenzsystemen drängt europäische OEMs dazu, Steer-by-Wire-fähige Lenksäulen als Differenzierungsmerkmale in Premiumplattformen zu nutzen. Zulieferer reagieren mit modularen Designs, die elektronische Dehnungssensoren und ausfahrbare Crashhub-Versteller kombinieren und Lenksäulen für Level-3-Autonomie zukunftssicher machen. Die aufkommende Nachfrage in osteuropäischen Montagewerken stellt globale Zulieferer vor Herausforderungen beim Ausbalancieren von Kosten und Leistung, die sie bewältigen müssen, um ihre Margen zu sichern.

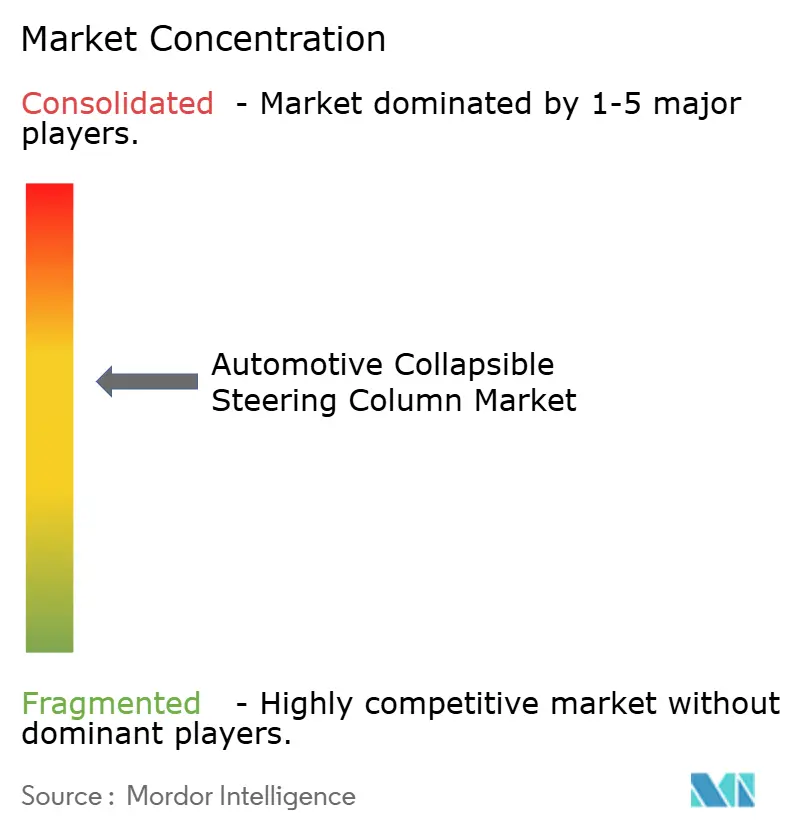

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, da die fünf führenden Zulieferer gemeinsam einen Mehrheitsanteil halten, jedoch Raum für Tier-2-Spezialisten lassen, die in Nischenmechanismen oder regionaler Erfüllung hervorstechen. JTEKTs Stärke resultiert aus engen Verbindungen zur Toyota-Gruppe und einem breiten Angebot von hydraulischen bis elektrischen Lösungen, das über verschiedene Antriebsstrangspektren hinweg attraktiv ist. ZF folgt und nutzt sein Systemintegrations-Know-how, um Lenksäulen mit Steer-by-Wire-Aktuatoren zu bündeln und so plattformübergreifende Sogwirkung zu verstärken.

Bosch differenziert sich durch ganzheitliches Fahrzeugbewegungsmanagement, das Lenkungs-, Brems- und Fahrwerksregler synchronisiert und es seinen Lenksäulen ermöglicht, als integraler Knoten im softwaredefinierten Fahrwerk zu fungieren. NSK und Nexteer vervollständigen das führende Quintett, wobei jedes Unternehmen lokalisierte Entwicklungszentren und Patente für adaptive energieabsorbierende Streifen betont. Neue Marktteilnehmer konzentrieren sich auf Verbundrohr-Technologie und elektronische Redundanz, stehen jedoch vor Kapital- und Homologationshürden, die die Markteinführungszeit verlängern.

Strategische Schritte bis 2025 drehen sich um Kapazitätserweiterungen in aufstrebenden Fertigungskorridoren und gemeinsame Entwicklungsvereinbarungen, die auf Steer-by-Wire-Bereitschaft abzielen. Werksankündigungen in Mexiko, Marokko und Südostasien veranschaulichen das Rennen, sich an OEM-Lokalisierungsvorschriften anzupassen. Gleichzeitig signalisieren Patentanmeldungen für adaptive Verformungszonen ein IP-Wettrüsten, das sich intensivieren dürfte, wenn Meilensteine beim autonomen Fahren näher rücken. Die Wettbewerbsaussichten begünstigen Zulieferer, die mechanische Crash-Expertise mit funktional-sicherheitszertifizierter Elektronik verbinden und dabei Kostendisziplin in volatilen Rohstoffumgebungen aufrechterhalten.

BranchenfĂĽhrer im Bereich Automotive Collapsible Steering Columns

JTEKT Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

NSK Ltd.

Nexteer Automotive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2025: ZF LIFETEC stellte ein elektrisches faltbares Lenkrad vor, das sich innerhalb von zwei Sekunden ins Armaturenbrett einfahren lässt und so Kabinenraum für automatisierte Fahrmodi schafft.

- April 2025: The Alvis Car Company präsentierte das Fortsetzungsfahrzeug Lancefield 2025 in Japan mit einer kollabierenden Lenksäule sowie modernen Emissionskomponenten.

- März 2025: Maruti Suzuki aktualisierte den Alto K10 mit serienmäßiger kollabierender Lenksäule, ESP und mehreren Insassensicherheits-Upgrades.

- Oktober 2024: Isuzu Motors India brachte den D-MAX Ambulance mit kollabierender Lenksäule und Seitenaufprallschutzträgern für verbesserten Fußgängerschutz auf den Markt.

Umfang des globalen Marktberichts fĂĽr Automotive Collapsible Steering Columns

| Manuell kollabierbare Lenksäule |

| Elektrisch kollabierbare Lenksäule |

| Hydraulisch kollabierbare Lenksäule |

| Stahl |

| Aluminium |

| Verbundwerkstoffe |

| Kunststoff |

| Energieabsorbierend |

| Nicht-energieabsorbierend |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| MittelgroĂźe und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Ăśbriges Nordamerika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| °ŐĂĽ°ů°ě±đľ± | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Typ | Manuell kollabierbare Lenksäule | |

| Elektrisch kollabierbare Lenksäule | ||

| Hydraulisch kollabierbare Lenksäule | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe | ||

| Kunststoff | ||

| Nach Mechanismustyp | Energieabsorbierend | |

| Nicht-energieabsorbierend | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| MittelgroĂźe und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Ăśbriges Nordamerika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt fĂĽr Automotive Collapsible Steering Columns bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 4,91 Milliarden USD erreichen und von 2025 an mit einem CAGR von 6,17 % wachsen.

Welcher Produkttyp fĂĽhrt die globale Nachfrage an?

Elektrisch kollabierbare Lenksäulen halten den größten Anteil von 53,16 % und verzeichnen bis 2030 den schnellsten CAGR von 8,78 %.

Warum gewinnen Verbundwerkstoffe an Bedeutung?

Glasfaserverstärkte Verbundwerkstoffe bieten eine überlegene Energieabsorption pro Kilogramm und treiben trotz höherer Produktionskomplexität einen CAGR von 8,07 % an.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum kombiniert den größten Anteil von 43,96 % mit dem schnellsten CAGR von 7,39 %, angetrieben durch die expandierende EV-Produktion.

Seite zuletzt aktualisiert am: