Marktgröße und Marktanteil für automotive alternative Kraftstofffahrzeuge

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

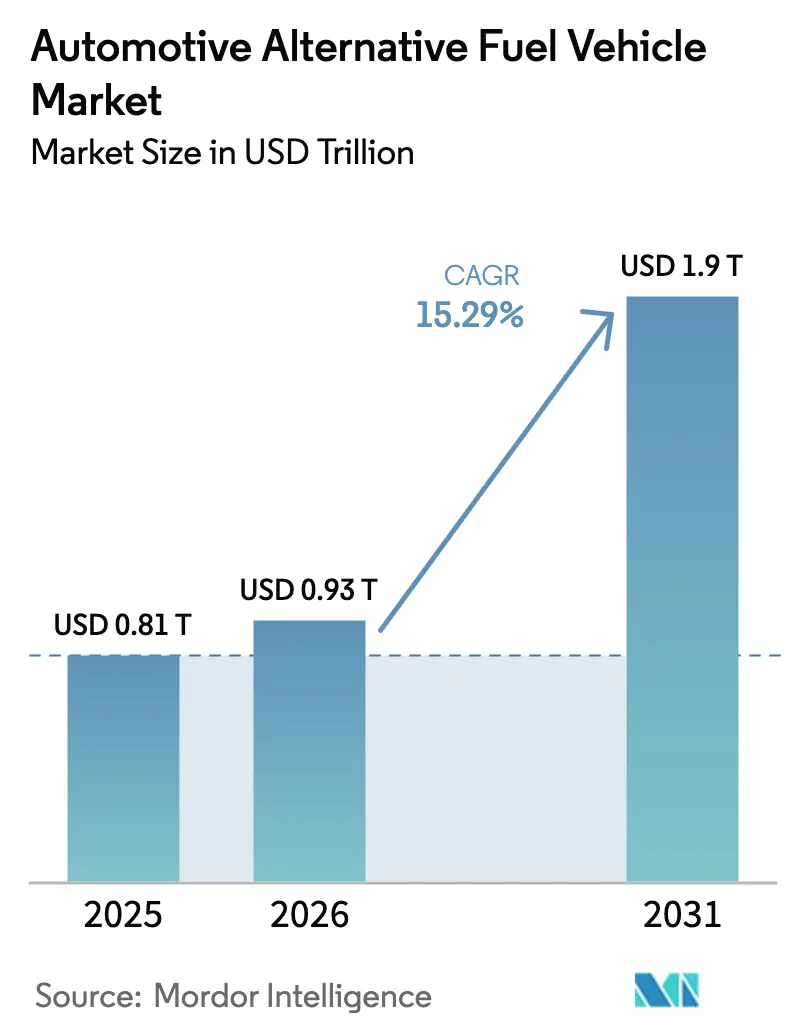

| Marktgröße (2026) | 0.93 Billionen US-Dollar |

| Marktgröße (2031) | 1.9 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.29% CAGR |

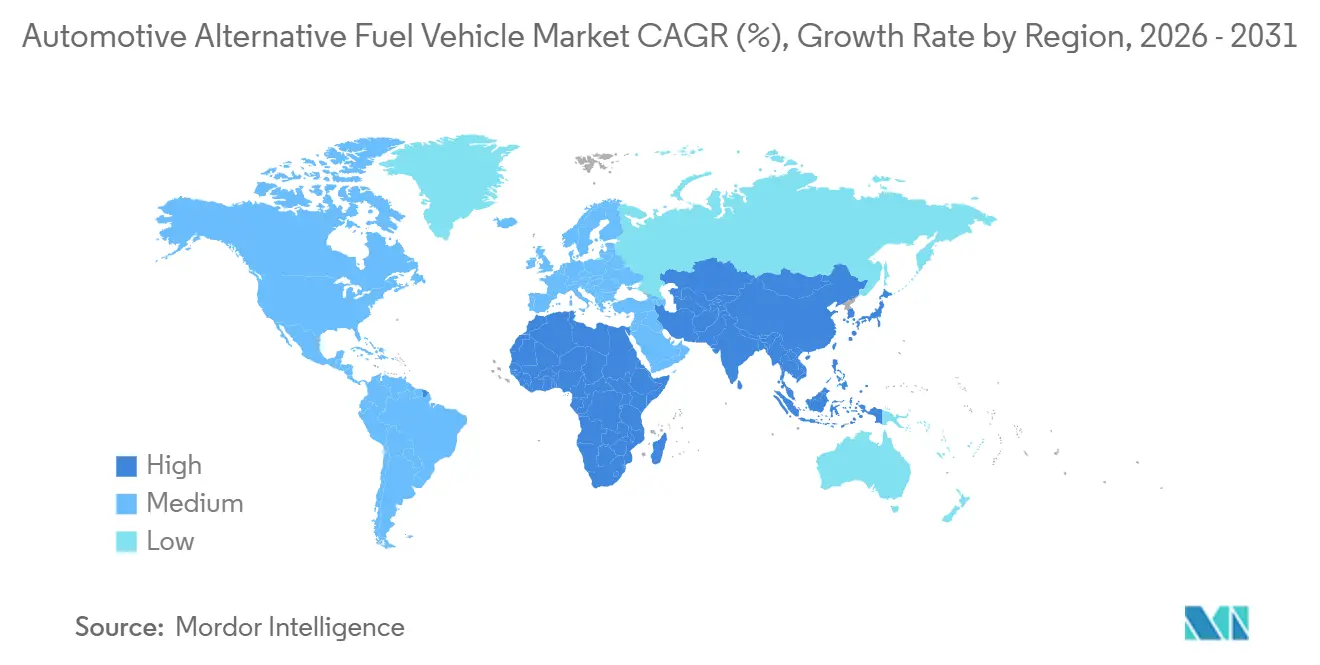

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive alternative Kraftstofffahrzeuge von ����������

Die Marktgröße für automotive alternative Kraftstofffahrzeuge wird voraussichtlich von USD 0,81 Billionen im Jahr 2025 auf USD 0,93 Billionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,29 % über den Zeitraum 2026–2031 USD 1,90 Billionen erreichen. Verschärfte Dekarbonisierungsvorschriften in den Vereinigten Staaten, der Europäischen Union, China, Indien und Japan verengen das wirtschaftliche Zeitfenster für neue Verbrennungsmotor-Markteinführungen und drängen Käufer in Richtung batterie-elektrischer, Wasserstoff- und Gasbrennstoffplattformen. Sinkende Batteriepackpreise im Jahr 2025, zusammen mit Wasserstofftankkosten, die auf USD 12 pro Kilowattstunde gesunken sind, und Schnellladekorridor-Ausbau auf drei Kontinenten neutralisieren gemeinsam die historischen Einwände bezüglich Reichweitenangst und Betankungszeit. Flottenoperatoren beschleunigen Käufe, um Scope-3-Berichtspflichten zu erfüllen, und Logistikunternehmen behandeln alternative Antriebe zunehmend als Absicherung gegen Dieselpreisvolatilität. Unterdessen beeilen sich Automobilhersteller, Batterielieferketten zu lokalisieren, um den US-amerikanischen Inhaltsregeln für inländische Produktion zu entsprechen und die Sunset-Klausel der Europäischen Union für Verbrennungsmotoren im Jahr 2035 zu umgehen.

Wichtigste Erkenntnisse des Berichts

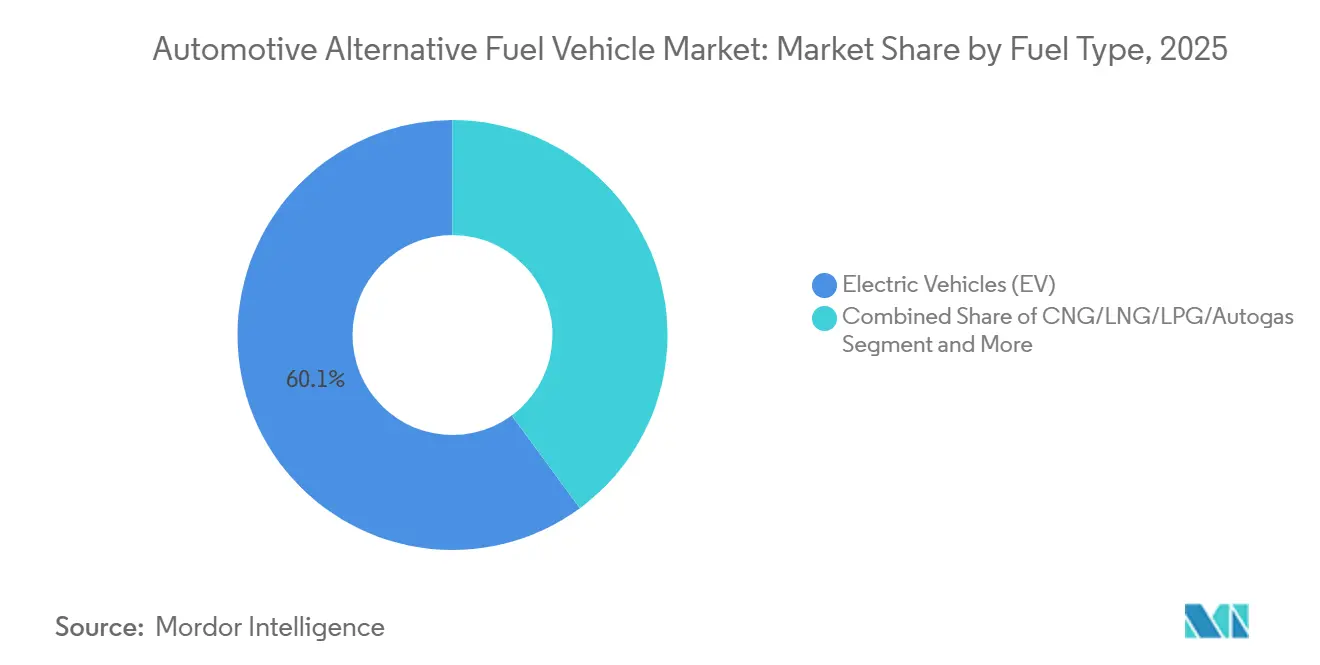

- Nach Kraftstofftyp führten Elektrofahrzeuge mit einem Umsatzanteil von 60,12 % im Jahr 2025, während Wasserstoffplattformen bis 2031 voraussichtlich mit einer CAGR von 24,01 % wachsen werden.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 56,33 % des weltweiten Volumens im Jahr 2025; mittelgroße und schwere Lkw weisen mit einer CAGR von 19,23 % bis 2031 das höchste prognostizierte Wachstum auf.

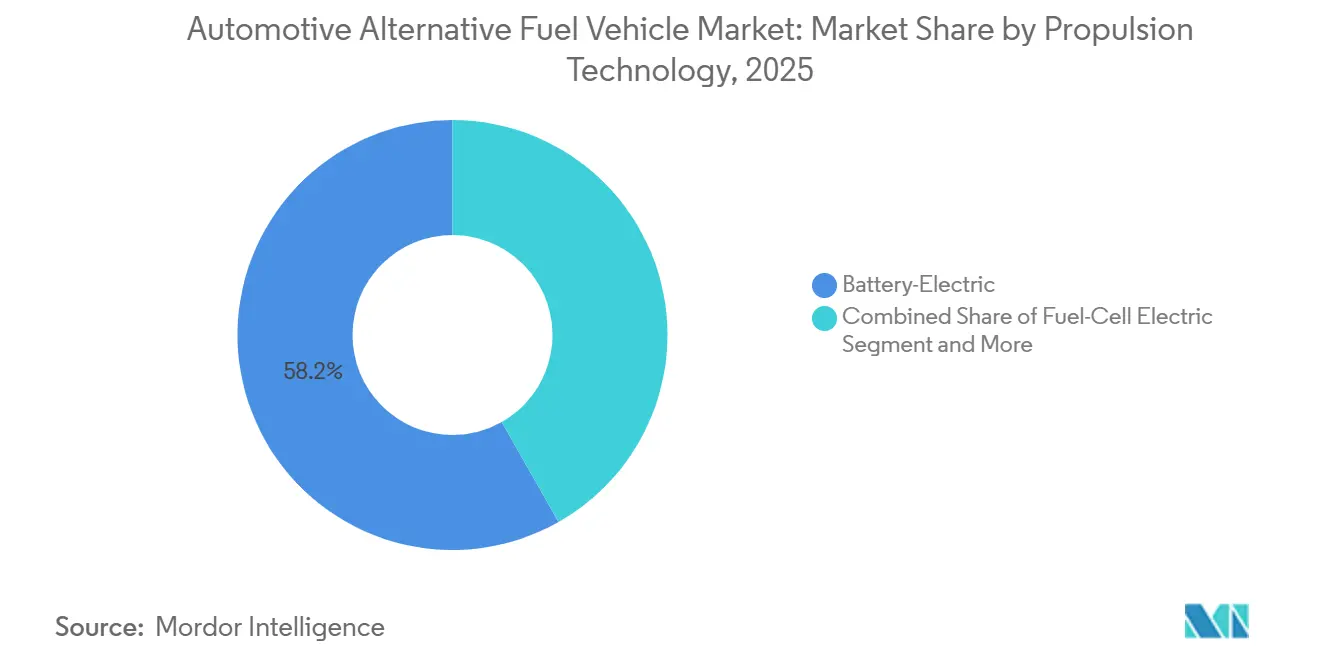

- Nach Antriebstechnologie beherrschten batterie-elektrische Architekturen im Jahr 2025 58,24 % des Marktanteils für automotive alternative Kraftstofffahrzeuge, doch der Brennstoffzellen-Elektroantrieb wird bis 2031 mit einer CAGR von 24,55 % wachsen.

- Nach Endnutzer repräsentierten Privatkunden im Jahr 2025 61,35 % der Nachfrage, während die Flottenadoption mit einer CAGR von 22,31 % bis 2031 voranschreitet, da zentralisierte Betankung die Amortisationszeiten verkürzt.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 38,12 % der Auslieferungen, während die Region Naher Osten und Afrika mit einer CAGR von 17,24 % bis 2031 die schnellste Expansion verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive alternative Kraftstofffahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsvorschriften und Kaufanreize | +4.2% | Nordamerika, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Rückgang der Kosten für Batteriepacks und Wasserstofftanks | +3.8% | Fertigungszentren in Asien-Pazifik mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeug-Ladeinfrastruktur / Wasserstoff-CNG-Betankung | +2.9% | Nordamerika, EU, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Flottenelektrifizierung | +2.1% | Global, konzentriert in entwickelten Logistikmärkten | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für synthetische Drop-in-E-Kraftstoffe | +1.3% | EU und Naher Osten als frühe Anwender mit Ausstrahlungseffekten nach ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Adoption von Batterien der zweiten Lebensdauer | +0.9% | Asien-Pazifik als Kern mit Netzintegration in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Staatliche Dekarbonisierungsvorschriften und Kaufanreize

Nullemissionsvorschriften schränken den Produktzyklusspielraum der Automobilhersteller ein. Das US-amerikanische Inflation Reduction Act verlängert Steuergutschriften bis 2032 und führt einen Anreiz für gebrauchte Elektrofahrzeuge ein, während die Anforderungen an lokale Inhalte verschärft werden. Das Flottenemissionsziel der Europäischen Union für CO₂ sank 2025 auf 93,6 g/km, mit Strafen von EUR 95 (~USD 112) pro Gramm Überschreitung, die sich pro Automobilhersteller auf über EUR 1 Milliarde (~USD 1 Milliarde) summieren können [1]„CO₂-Emissionsleistung von Leichtfahrzeugen,” Europäische Umweltagentur, eea.europa.eu. Chinas Doppelkreditsystem vergibt erhebliche handelbare Punkte pro Verkauf eines batterie-elektrischen Fahrzeugs und subventioniert damit effektiv Hersteller, die Quoten übertreffen. Indiens PLI-Plan leitet USD 3,5 Milliarden in die Zellfertigung und erweitert die Förderberechtigung auf Brennstoffzellen-�ܷɱ�ä����. Japans Grüne Wachstumsstrategie deckt 50 % der Mehrkosten von Brennstoffzellenfahrzeugen und knüpft Subventionen an Käufer, die zertifizierte Wasserstofftankstellen abonnieren.

Rascher Rückgang der Kosten für Batteriepacks und Wasserstofftanks

Bis 2025 haben Fortschritte in der Lithium-Eisenphosphat-Chemie, der Zell-zu-Pack-Integration und der Natriumionen-Technologie die Kosten für Batteriepacks im Vergleich zu 2022 erheblich gesenkt. CATLs Shenxing-Plus-Zellen bieten nun erweiterte Reichweite mit schnellem Laden und entsprechen damit der Betankungszeit von Benzinfahrzeugen. Verbundstoff-Typ-IV-Wasserstoffzylinder, die leichter als ihre metallausgekleideten Gegenstücke sind, haben die Systemkosten gesenkt und die Einführung in Klasse-8-Lkw ermöglicht. BYD hat die Garantien auf längere Laufleistungen ausgeweitet und damit Bedenken hinsichtlich der Restwerte für Käufer auf dem Sekundärmarkt zerstreut. Unterdessen haben Toyotas Festkörper-Prototypen im Frühstadium bemerkenswerte Verbesserungen der Energiedichte erzielt, sind jedoch noch durch den Umfang der Elektrolytproduktion begrenzt.

Ausbau der Elektrofahrzeug-Ladekorridore und Wasserstoff-CNG-Betankungskorridore

Das US-amerikanische Nationale Elektrofahrzeug-Infrastrukturprogramm finanzierte mehrere Schnellladestationen und brachte bis Ende 2025 eine erhebliche Anzahl öffentlicher Anschlüsse in Betrieb [2]„Nationales Elektrofahrzeug-Infrastrukturprogramm,” US-Verkehrsministerium, transportation.gov. Tesla öffnete 12.000 Supercharger-Stationen für Nicht-Tesla-Modelle und schuf damit ein quasi-öffentliches Netz, das die Amortisation für Infrastrukturinvestoren beschleunigt. Die Verordnung über alternative Kraftstoffinfrastruktur der EU schreibt ab 2025 alle 60 km auf Kernkorridoren einen 150-kW-Lader vor – ein Ziel, das in Deutschland und Frankreich bereits übertroffen wurde. Bis 2025 hat China seine öffentliche Ladeinfrastruktur erheblich ausgebaut und dynamische Tarife in Nebenzeiten eingeführt. Weltweit schritt die Entwicklung von Wasserstofftankstellen voran, wobei Japan die Bemühungen mit langfristigen staatlichen Liefergarantien anführte.

Verpflichtungen zur Flottenelektrifizierung durch Logistik- und E-Commerce-Unternehmen

Amazon setzte bis 2025 über 30.000 Rivian-Transporter in Nordamerika ein, senkte die Energiekosten für die letzte Meile um 12 % und signalisierte den Fahrzeugherstellern, dass große Flottenbestellungen das Plattform-Tooling-Risiko mindern [3]„Nachhaltigkeitsbericht 2025,” Amazon, amazon.com. DHL betreibt Elektrofahrzeuge und strebt bis 2030 eine erhebliche Elektrifizierung der letzten Meile an. FedEx hat Ressourcen für Ladestationen und Fahrzeuge bereitgestellt, mit Schwerpunkt auf Infrastruktur in Kalifornien und New York. UPS hat mehrere Arrival-Transporter integriert und nutzt Depot-Laden, um Reichweitenangst nahezu zu eliminieren. Maersk testet Wasserstoff-Drayage-Lkw an seinen Terminals in Los Angeles und Rotterdam und erzielt Betankungszeiten, die den Hafenumschlagstandards entsprechen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preislücke gegenüber Verbrennungsmotor-Parität | -2.8% | Schwellenmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Grenzen bei Hochleistungsladung | -2.4% | Südostasien, ��ü�岹��������첹, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkette für Wasserstoff und fortschrittliche Biokraftstoffe | -2.1% | Ländliche Regionen und Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Volatilität in mineralischen Lieferketten | -1.9% | Global, insbesondere in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Anfangspreislücke gegenüber Verbrennungsmotor-Parität bei mehreren alternativen Kraftstofflinien

Im Jahr 2025 waren kompakte batterie-elektrische Limousinen höher bepreist als ihre Benzin-Gegenstücke. Diese Preisdifferenz resultierte aus verbesserten Infotainment- und Sicherheitspaketen, die den Elektromodellen hinzugefügt wurden, um die Gewinnmargen zu schützen. Unterdessen blieben Brennstoffzellenlimousinen teuer, hauptsächlich aufgrund der Verwendung von Platin in jedem Stapel. Branchenfahrpläne zielen jedoch darauf ab, den Platinverbrauch bis 2028 zu reduzieren. Während Flotten mit erheblichen jährlichen Laufleistungen Gesamtbetriebskostenparität erreichten, sahen sich Privatbesitzer mit kürzeren Fahrleistungen verlängerten Amortisationszeiten gegenüber. In Indien machten Einstiegs-Elektrofahrzeugbatterien einen erheblichen Anteil des empfohlenen Verkaufspreises des Fahrzeugs aus. Dieser hohe Prozentsatz ist auf begrenzte Kleinpackvolumina zurückzuführen, die Skaleneffekte behindern, sowie auf Importbeschränkungen, die die Komponentenpreise in die Höhe treiben.

Netzstabilitätsgrenzen bei Hochleistungsladung in Schwellenmärkten

Schnellladestationen mit Leistungen über 350 kW üben scharfe, kurzfristige Lasten auf Verteilungsnetze aus. Diese Netze wurden für eine gleichmäßige Grundlast ausgelegt, nicht für solche episodischen Spitzen. In Indien erheben Versorgungsunternehmen in bestimmten Regionen hohe Leistungsgebühren, sobald der Bezug bestimmte Schwellenwerte überschreitet. Diese Politik schreckt private Investoren davon ab, öffentliche Schnellladeplätze einzurichten. Südostasiatische Netze, die bereits nahe ihrer abendlichen Spitzenkapazität betrieben werden, zwingen Stationsentwickler, in zusätzliche Infrastruktur zu investieren. Diese Ergänzung erhöht die Kapitalkosten jedes Ladegeräts erheblich. Eskom, ��ü�岹�ڰ����첹s staatliches Energieversorgungsunternehmen, warnt, dass gebündelte städtische Schnellladestationen die Lastabwurfprobleme verschärfen könnten. Diese Sorge ist an rechtzeitige Upgrades paralleler Umspannwerke geknüpft, was eine Finanzierungsherausforderung für potenzielle Betreiber darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Wasserstoffplattformen übertreffen das Wachstum von Elektrofahrzeugen

Elektrofahrzeuge generierten den größten Anteil am Markt für automotive alternative Kraftstofffahrzeuge und machten 60,12 % des Umsatzes aus. Kostensenkungen bei Lithium-Eisenphosphat-Zellen, Schnellladekorridor-Ausbau und weit verbreitete Händlervertrautheit verankern die kurzfristige Dominanz. Das Wachstum verlangsamt sich jedoch, da die Pools früher Verbraucher gesättigt werden und Subventionen in mehreren großen Volkswirtschaften schrittweise abgebaut werden.

Wasserstoffplattformen, obwohl nur ein nominaler Anteil des Volumens von 2025, werden bis 2031 voraussichtlich jährlich mit 24,01 % wachsen, da die Betankungsdichte auf wichtigen Frachtkorridoren zunimmt und Platin-Beladungsreduzierungen die Stapelkosten bis 2028 senken. Langstreckentransport, Stadtbusse und Hafenumschlagsgeräte schätzen das 15-Minuten-Betankungsfenster und erhalten damit die Anlagenauslastung, die sperrige Batterien andernfalls einschränken würden. CNG, LNG und LPG behalten einen Nischenanteil, gestützt durch 40%ige Pumppreisrabatte gegenüber Diesel in Märkten mit inländischer Gasproduktion. Unterdessen halten vorgeschriebene Ethanolmischungen Biokraftstoffe bei einem stabilen Anteil und liefern eine Übergangslösung für Regionen mit großen bestehenden Verbrennungsfahrzeugflotten.

Nach Fahrzeugtyp: Gewerbliche Segmente beschleunigen sich

Personenkraftwagen dominierten den Umsatz im Jahr 2025 und repräsentierten 56,33 % des Marktanteils für automotive alternative Kraftstofffahrzeuge. Das Wachstum flacht sich jedoch ab, da fiskalische Anreize nachlassen und Haushalte mit mittlerem Einkommen Käufe bis zur weiteren Preisparität verzögern. Mittelgroße und schwere Lkw wachsen mit einer CAGR von 19,23 % bis 2031 am schnellsten, unterstützt durch vertragliche Kaufvereinbarungen von Einzelhändlern und Drittlogistikanbietern, die Frachtpreise vor Dieselvolatilität schützen wollen.

Dedizierte Depots ermöglichen Megawatt-Ladestationen oder 700-bar-Wasserstoffpumpen und verkürzen die Amortisationszeiten in Hochlaufleistungskorridoren auf unter drei Jahre. �ܷɱ�ä���� und �ٰ���ä���� erfassen überproportionale Stückvolumina in Indien und Südostasien, wo Batterietauschnetze Hindernisse beim Laden zu Hause umgehen. Leichte Nutzfahrzeuge veranschaulichen weiter, dass regeneratives Bremsen plus Start-Stopp-Betriebszyklen die Energiekosten senken und Paketzusteller dazu veranlassen, sich zu Elektrifizierungsfahrplänen zu verpflichten.

Nach Antriebstechnologie: Brennstoffzellenarchitekturen gewinnen Marktanteile

Batterie-elektrische Plattformen beherrschten 58,24 % der Marktgröße für automotive alternative Kraftstofffahrzeuge im Jahr 2025. Plug-in-Hybride verweilen als Brückenoption, sehen sich jedoch politischem Gegenwind ausgesetzt, da Regulierungsbehörden „Nullemission” neu definieren, um sie nach 2027 von Anreizen auszuschließen.

Brennstoffzellen-Elektroantriebe beschleunigen sich bis 2031 mit einer CAGR von 24,55 %, da Fahrzeughersteller Haltbarkeitsparität mit Diesel in Klasse-8-Lkw und Stadtbussen nachweisen. Sinkende Katalysatorbeladungen, modulare Stapeldesigns und Grünwasserstoff-Kostenkurven unter USD 3/kg konvergieren, um die Gesamtbetriebskostenattraktivität zu steigern. Dual-Fuel-CNG-Benzin-Systeme werden dort bestehen bleiben, wo Gaspreise strukturell niedrig bleiben und Flotten Kraftstoffflexibilität schätzen. Parallel dazu signalisieren Festkörperforschungs-Meilensteine einen weiteren Sprung in der Produktplanung nach 2030, obwohl kommerzielle Volumina von der Skalierung fester Elektrolyte abhängen werden.

Nach Endnutzer: Flottenadoption übertrifft Privatkäufer

Privathaushalte trieben im Jahr 2025 noch 61,35 % der Nachfrage an, doch die CAGR verlangsamt sich, da Subventionsklippen näher rücken und der reale Reichweitenbedarf bereits durch bestehende Modelle der zweiten Generation gedeckt ist. Smartphone-ähnliche Abschreibungskurven veranlassen viele potenzielle Käufer auch dazu, zu leasen statt zu kaufen.

Flottenoperatoren, von Paketzustellern bis hin zu Fahrdienstvermittlungsplattformen, weiten Käufe mit einer CAGR von 22,31 % aus, angetrieben durch zentralisierte Betankung, vorgeschriebene Nachhaltigkeitsoffenlegungen und die Möglichkeit, Vermögenswerte über bekannte Betriebszyklen zu amortisieren. Staatliche und kommunale Beschaffungen leisten zusätzliche Unterstützung, insbesondere dort, wo Nullemissions-Busvorschriften die Dieselausschreibung eliminieren. Unternehmensflotten in Kalifornien, Großbritannien und Teilen Chinas sehen sich gesetzlichen Nullemissions-Kaufquoten gegenüber, die einen Mindestersatzrhythmus garantieren und Restwerte weiter stabilisieren.

Geografische Analyse

Asien-Pazifik erzielte 2025 den größten regionalen Umsatz, entsprechend 38,12 % der Auslieferungen, angetrieben durch Chinas 16,49 Millionen Neuregistrierungen von Fahrzeugen mit neuer Energie und Indiens sich rasch elektrifizierendem Zweirad-Segment. Pekings Doppelkreditpolitik verpflichtet Automobilhersteller, 2026 einen erheblichen Anteil an Fahrzeugen mit neuer Energie zu produzieren, was Joint Ventures zwingt, entweder eigene Plattformen hochzufahren oder Kredite zu kaufen – ein Druck, der inländische Batteriespezialisten effektiv subventioniert. Indiens Produktionsgebundenes Anreizprogramm zahlt USD 3,5 Milliarden aus, um Zellfabriken zu lokalisieren, während mehrere Bundesstaaten Kaufzuschüsse aufstocken und elektrische Roller ermöglichen, Benzin-Konkurrenten bei den Gesamtkosten pro Kilometer zu unterbieten. Japans Wasserstoff-Fahrplan subventioniert sowohl den Stationsausbau als auch 50 % der Mehrkosten pro Brennstoffzellenfahrzeug, doch die Zulassungen bleiben hinter den Schlagzeilen-Zielen zurück. ��ü���ǰ��� richtet seine Politik aus, indem es Kaufrabatte an Fahrzeuge in bestimmten Preisbereichen knüpft und die inländischen Marken Hyundai und Kia fördert.

Die Region Naher Osten und Afrika, obwohl eine kleine Basis, wird bis 2031 voraussichtlich mit einer CAGR von 17,24 % wachsen. Saudi-Arabiens Public Investment Fund finanziert den Montagecomplex der Marke Ceer mit dem Ziel von 500.000 Jahreseinheiten bis 2030. Die Vereinigten Arabischen Emirate planen bis 2030 eine erhebliche Anzahl öffentlicher Ladestationen und erlauben kostenloses Parken für Nullemissionsfahrzeuge, was die Nachfrage im Premiumsegment ankurbelt. ��ü�岹�ڰ����첹s Platinvorkommen fördert Wasserstoff-Pilotflotten im Bergbaubetrieb, wo die Eliminierung von Diesel unterirdische Schächte günstiger belüftet als Ventilatoren. Ä�����ٱ�� und die ��ü����� nutzen Zollbefreiungen, um chinesische Partnerschaften anzuziehen, die erschwingliche Elektrofahrzeuge liefern und lokale Lieferantenökosysteme ausbauen. Nordafrikanische Küstenwind- und Solarressourcen unterstützen auch Grünwasserstoffprojekte, die auf EU-Synthesekraftstoffmärkte abzielen.

Nordamerika und Europa erfassten jeweils einen bemerkenswerten Anteil des Umsatzes von 2025. Die Vereinigten Staaten verzeichneten eine erhebliche Anzahl von Elektrofahrzeugverkäufen, gestützt durch die großzügigen Verbrauchergutschriften des Inflation Reduction Act, wenn auch an lokalisierte Batterieinhalte geknüpft. Kanada spiegelt Steueranreize wider und beschleunigt den Aufbau von Ladekorridor-Infrastruktur von Ost nach West. Europa verzeichnete bemerkenswerte Zulassungen, wobei Norwegen einzigartig über 90 % aufgrund von Mehrwertsteuerbefreiungen liegt. Deutschlands Fit-for-55-Politik zwingt Fahrzeughersteller wie Volkswagen, erhebliche Investitionen in die Elektrifizierung zuzusagen, während BMW und Mercedes mit margenstarken Hybriden absichern, bis sich die Infrastrukturgewissheiten verbessern [4]„Fit-for-55-Gesetzgebungspaket,” Europäische Kommission, ec.europa.eu . Brasilien exemplifiziert weiterhin die Führung bei flüssigen Biokraftstoffen, betreibt Flex-Fuel-Fahrzeuge und mischt Ethanol zu 27 %, obwohl die Elektrofahrzeugdurchdringung aufgrund von Importzöllen auf Batteriepacks und Ladeknappheit gering bleibt.

Wettbewerbslandschaft

Im Jahr 2025 dominierten die führenden Hersteller den Markt, was zu einer moderaten Marktkonzentration führte. Neue Marktteilnehmer aus China, darunter BYD, NIO, XPeng und Li Auto, dringen aggressiv in Europa und Südostasien vor. Ihre Schritte erodieren nicht nur die Marktanteile etablierter Akteure, sondern treiben auch die Preise nach unten. Während Tesla weiterhin in der Markenerkennung führt, kämpft das Unternehmen mit Herausforderungen bei der Skalierung seiner Zellausbeuten. Um seine Position zu stärken, diversifiziert Tesla in die Kathodenproduktion, um einen Fuß in Rohmaterialien zu bekommen. Unterdessen hat BYDs Integration der Klingen-Batterietechnologie dem Unternehmen ermöglicht, niedrigere Kostenstrukturen zu erreichen. Dies positioniert BYD für schnelles Exportwachstum, vorbehaltlich der Überwindung von Homologationsherausforderungen.

Etablierte Automobilhersteller schmieden strategische Partnerschaften, um die sich entwickelnde Landschaft zu navigieren. Stellantis hat sich mit Leapmotor zusammengetan und zielt auf in Changsha, China, produzierte Plattformen ab. Diese Zusammenarbeit senkt die variablen Kosten in Europa erheblich. General Motors, das auf sein Ultium-Programm setzt, hat Fahrzeugmarkteinführungen geplant. Das Programm hat jedoch Rückschläge erlitten, da Joint-Venture-Werke in Ohio und Tennessee langsamer als erwartet hochgefahren werden. Diese Verzögerung hat die Abarbeitung des Cadillac-Lyriq-Rückstands behindert. Fords Model-e-Division meldete erhebliche Betriebsverluste für 2025. Die Schwierigkeiten der Division resultieren aus dem F-150 Lightning, der erst dann positive Margen erzielen wird, wenn die Produktion weiter skaliert. Im Bereich des geistigen Eigentums ist ein Anstieg der Patentanmeldungen im Zusammenhang mit Festkörperchemie zu verzeichnen. Insbesondere Toyota und Samsung SDI reichten 2025 gemeinsam Ansprüche ein, was signalisiert, dass die Positionierung für Chemien nach 2028 bereits aktuelle Forschungs- und Entwicklungsinvestitionen prägt.

Aufstrebende Akteure im Automobilsektor kämpfen mit finanziellen Herausforderungen. Rivian verbrannte trotz beachtlicher Produktion Barmittel, was zu einer notwendigen Kapitalerhöhung durch Wandelanleihen führte. Lucid erkundet einen Technologielizenzierungsweg und arbeitet mit Einrichtungen zusammen, die von Saudi-Arabiens PIF unterstützt werden. Lucid hinkt jedoch in der Skalierung im Vergleich zu seinen größeren Gegenstücken noch hinterher. Die Einhaltung der ISO-15118-Fahrzeug-zu-Netz-Protokolle wird zu einem wichtigen Produktdifferenzierungsmerkmal. Insbesondere Volkswagens ID-Serie, Hyundais Ioniq 5 und GMs Silverado EV haben bidirektionales Laden integriert. Diese Funktion ermöglicht es Flottenoperatoren, von Netzdienstleistungen zu profitieren.

Marktführer für automotive alternative Kraftstofffahrzeuge

Tesla Inc.

BYD Co. Ltd.

SAIC Motor Corp.

Volkswagen AG

Hyundai Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Indien startete einen Pilotversuch mit Toyotas Mirai-Brennstoffzellen-Elektrofahrzeug unter realen Bedingungen durch das Nationale Institut für Solarenergie, wobei die Erkenntnisse in die künftige Wasserstoffmobilitätspolitik einfließen.

- Oktober 2025: Tata Motors unterzeichnete eine Absichtserklärung mit THINK Gas, um die LNG-Betankungsinfrastruktur für Langstreckentransportkorridore in ganz Indien auszubauen.

- Oktober 2025: Hyundai kündigte Pläne an, sein Erdgasfahrzeug-Portfolio in Indien bis 2030 auf sechs Modelle zu verdoppeln und eine CNG-Verkaufsdurchdringung von 20 % anzustreben.

- Oktober 2025: BYD stellte den Super-Hybrid-Antrieb vor, der mit brasilianischem Biokraftstoff betrieben werden kann, und debütierte im Song Pro COP30 Edition, der für eine Spende beim UN-Klimagipfel 2026 vorgesehen ist.

Globaler Berichtsumfang für den Markt für automotive alternative Kraftstofffahrzeuge

Der Umfang umfasst die Segmentierung nach Kraftstofftyp (CNG/LNG/LPG/Autogas, Elektrofahrzeuge, Wasserstoff-Brennstoffzelle und Biokraftstoffe), Fahrzeugtyp (�ܷɱ�ä����, �ٰ���ä����, Personenkraftwagen, leichte Nutzfahrzeuge, mittelgroße und schwere Lkw, Busse und Reisebusse sowie Geländefahrzeuge für Bau und Landwirtschaft), Antriebstechnologie (Hybrid, Batterie-Elektro, Brennstoffzellen-Elektro und Dual-Fuel) sowie Endnutzer (Privatnutzer, Flottenoperatoren, staatlicher und kommunaler Transport und sonstige). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| CNG / LNG / LPG / Autogas |

| Elektrofahrzeuge |

| Wasserstoff-Brennstoffzelle |

| Biokraftstoffe (Ethanol, Biodiesel) |

| �ܷɱ�ä���� |

| �ٰ���ä���� |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Busse und Reisebusse |

| Geländefahrzeuge für Bau und Landwirtschaft |

| Hybrid | Serieller Hybrid |

| Paralleler Hybrid | |

| Batterie-Elektro | |

| Brennstoffzellen-Elektro | |

| Dual-Fuel (CNG-Benzin / LPG-Benzin) |

| Privatnutzer |

| Flottenoperatoren |

| Staatlicher und kommunaler Transport |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ä�����ٱ�� | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | CNG / LNG / LPG / Autogas | |

| Elektrofahrzeuge | ||

| Wasserstoff-Brennstoffzelle | ||

| Biokraftstoffe (Ethanol, Biodiesel) | ||

| Nach Fahrzeugtyp | �ܷɱ�ä���� | |

| �ٰ���ä���� | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Lkw | ||

| Busse und Reisebusse | ||

| Geländefahrzeuge für Bau und Landwirtschaft | ||

| Nach Antriebstechnologie | Hybrid | Serieller Hybrid |

| Paralleler Hybrid | ||

| Batterie-Elektro | ||

| Brennstoffzellen-Elektro | ||

| Dual-Fuel (CNG-Benzin / LPG-Benzin) | ||

| Nach Endnutzer | Privatnutzer | |

| Flottenoperatoren | ||

| Staatlicher und kommunaler Transport | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ä�����ٱ�� | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte globale Wert des Marktes für automotive alternative Kraftstofffahrzeuge im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 1,90 Billionen erreichen wird.

Welche Region führt derzeit beim Verkauf von Fahrzeugen mit alternativen Kraftstoffen?

Asien-Pazifik mit einem Anteil von 38,12 % der Auslieferungen im Jahr 2025.

Welche Antriebstechnologie wird bis 2031 voraussichtlich am schnellsten wachsen?

Wasserstoff-Brennstoffzellen-Elektro-Plattformen mit einer CAGR von 24,01 %.

Welches Segment hält den größten Marktanteil im Jahr 2025 nach Antriebstechnologie?

Batterie-elektrische Architekturen mit einem Anteil von 58,24 %.

Seite zuletzt aktualisiert am: