Marktgröße und Marktanteil für automotive Active Purge Pumps

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2030) | 0.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr automotive Active Purge Pumps von şÚÁĎŐýÄÜÁż

Die Marktgröße für automotive Active Purge Pumps belief sich im Jahr 2024 auf 0,71 Milliarden USD und wird bis 2030 voraussichtlich auf 0,76 Milliarden USD ansteigen, was einer CAGR von 1,09 % im Prognosezeitraum entspricht. Diese moderate Entwicklung spiegelt ein Spannungsfeld zwischen verschärften Verdunstungsemissionsvorschriften und dem stetigen Anstieg batterieelektrischer Fahrzeuge wider. Die Nachfrage konzentriert sich dort, wo turboaufgeladene Benzin-Direkteinspritzungsmotoren und Hybridantriebe einen niedrigen Saugrohrvakuumdruck erzeugen, wodurch motorgetriebene Spülventile unwirksam werden. Gleichzeitig nutzen softwaredefinierten Fahrzeugplattformen nun Sensordaten, um Spülereignisse zu planen, wenn Kraftstoffdampfkonzentration, Umgebungstemperatur und Motorlast optimale Bedingungen erfüllen, was den Kraftstoffverbrauch verbessert und Garantieansprüche reduziert. Auf der Angebotsseite dominieren bürstenlose Gleichstrommotoren aktuelle Konstruktionen, doch Engpässe bei Seltenerdmagneten veranlassen Zulieferer, geschaltete Reluktanzoptionen zu erkunden, die die Abhängigkeit von Neodym verringern.

Wichtigste Erkenntnisse des Berichts

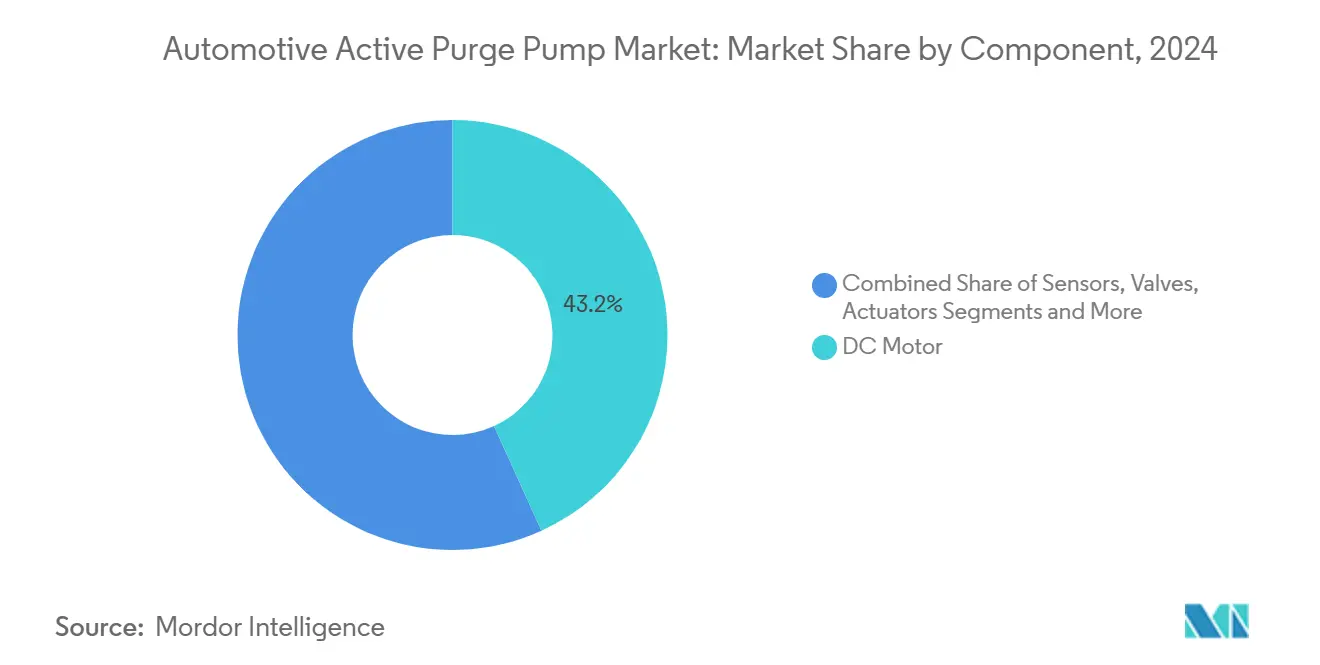

- Nach Komponente führten Gleichstrommotoren im Jahr 2024 mit einem Marktanteil von 43,15 % am Markt für automotive Active Purge Pumps, während Sensoren mit einer CAGR von 2,25 % bis 2030 den stärksten Anstieg verzeichnen werden.

- Nach Materialtyp entfielen im Jahr 2024 60,18 % des Marktanteils für automotive Active Purge Pumps auf Nichtmetallpumpen, die bis 2030 die höchste CAGR von 1,52 % erzielen sollen.

- Nach Herstellungsverfahren entfielen im Jahr 2024 48,33 % des Marktanteils für automotive Active Purge Pumps auf das Vakuumformen, während das Spritzgussverfahren bis 2030 die höchste CAGR von 3,55 % erzielen soll.

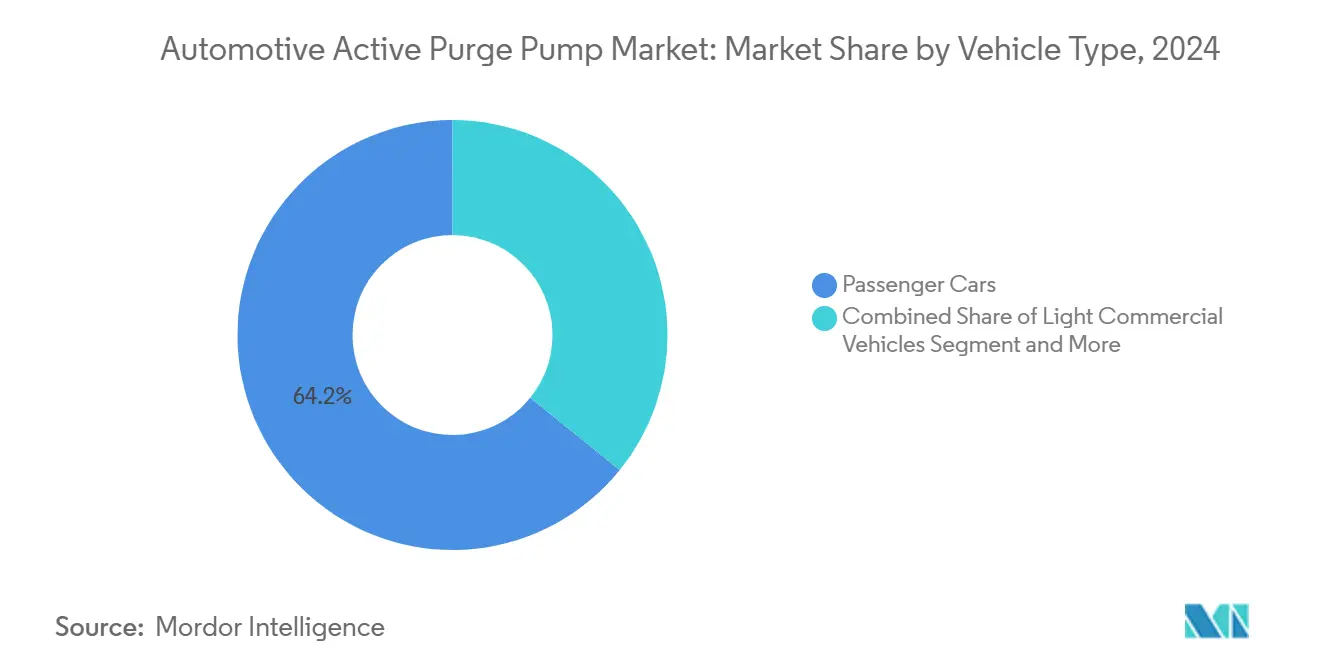

- Nach Fahrzeugtyp entfielen im Jahr 2024 64,22 % des Marktanteils für automotive Active Purge Pumps auf Personenkraftwagen, während mittlere und schwere Nutzfahrzeuge bis 2030 die höchste CAGR von 1,94 % erzielen sollen.

- Nach Vertriebskanal entfielen im Jahr 2024 72,44 % des Marktanteils für automotive Active Purge Pumps auf OEM, während der Aftermarket bis 2030 die höchste CAGR von 3,12 % erzielen soll.

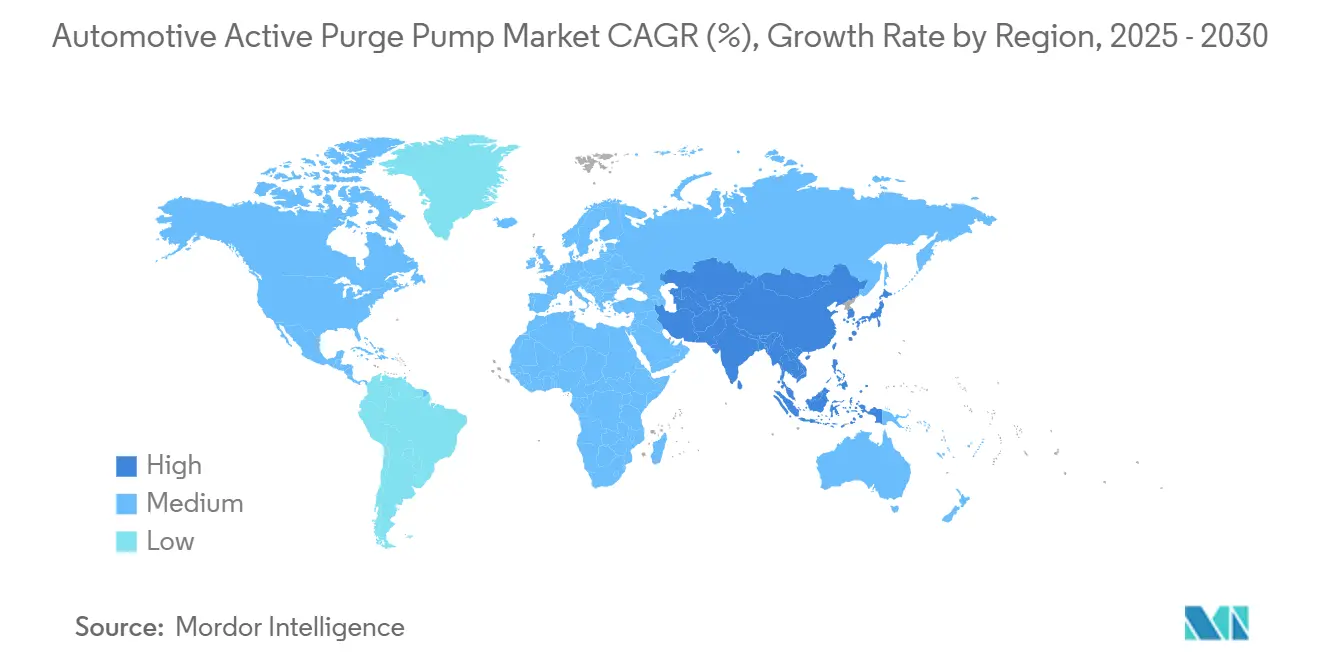

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 35,81 % am Markt fĂĽr automotive Active Purge Pumps, und der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 2,85 % wachsen.

Globale Markttrends und Erkenntnisse fĂĽr automotive Active Purge Pumps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Verdunstungsemissionsvorschriften | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Turbo/GDI erfordert aktive Spülung | +0.3% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Fahrzeugproduktion in Asien und MENA wächst | +0.2% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf MENA | Mittelfristig (2–4 Jahre) |

| Druckbeaufschlagte Kraftstofftanks in PHEVs | +0.2% | Elektrifizierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Prädiktive Diagnose über Software | +0.1% | Globale Premiummärkte | Langfristig (≥ 4 Jahre) |

| Multifunktionspumpen senken Systemkosten | +0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Strengere Verdunstungsemissionsvorschriften (EPA Tier-3, Euro 6e usw.)

Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union haben die Leckerkennungsschwellenwerte von 0,04 Zoll auf 0,02 Zoll gesenkt, eine Änderung, die passive Spülventile nicht erfüllen können. Aktive Spülpumpen gewährleisten einen präzisen Durchfluss und führen Selbstdiagnosen während abgeschalteter Ereignisse durch, was OEMs einen robusten Konformitätspfad bietet, der hohe Strafen bei Nichtkonformität vermeidet [1]"Active Purge Pump Generation IV," Continental AG, continental.com. Europäische Programme wie Euro 6e verstärken die Notwendigkeit einer kontinuierlichen Überwachung und verankern eine stetige Nachfrage nach pumpenbasierten Systemen in neuen Personenfahrzeugen.

Turbo/GDI-Motoren erzeugen Niedervakuumbedarf fĂĽr aktive SpĂĽlung

Moderne downsized Motoren arbeiten mit Druckeinlässen unter Aufladung und hinterlassen kein Saugrohrvakuum, um Dampf aus dem Aktivkohlekanister zu ziehen. Aktive Spülpumpen treten daher in Aktion, um Kraftstoffdampf bei jedem Lastpunkt zu bewegen und die Fahrbarkeit zu erhalten. Das Patent von Continental zeigt Zentrifugallaufräder, die über 50.000 U/min drehen, um den Durchfluss unabhängig vom Motorvakuum zu halten, was eine engere Bauweise und eine erhebliche Volumenreduzierung gegenüber älteren Zahnradpumpen ermöglicht.

Wachstum der Personenfahrzeugproduktion in Asien und MENA

China und Indien steigern die Produktion, um die steigende Nachfrage der Mittelschicht zu befriedigen, und strengere Exportanforderungen spiegeln europäische und US-amerikanische Emissionsniveaus wider. Denso und andere Tier-1-Zulieferer fügen lokale Pumpenlinien hinzu, um inländische Inhaltsvorschriften zu erfüllen und gleichzeitig Logistikrisiken zu vermeiden. Die wachsende Montage in Thailand, Indonesien und Vietnam sorgt für Ausstrahlungsnachfrage und puffert den Umsatz ab, auch wenn Europa der Sättigung entgegengeht.

Druckbeaufschlagte Kraftstofftanks in PHEVs erfordern aktive SpĂĽlpumpen

Druckbeaufschlagte Kraftstofftanks in Plug-in-Hybridfahrzeugen bleiben über lange Strecken versiegelt, wenn das Fahrzeug mit Batterieantrieb fährt, wodurch sich der Dampfdruck auf Niveaus aufbaut, die passive Ventile nicht entlasten können. Aktive Spülpumpen evakuieren den Tank in kontrollierten Intervallen und verhindern Druckspitzen, die Warnleuchten oder Fehler beim Öffnen der Tankklappe auslösen könnten. Während motorloser Perioden unterstützt die Pumpe auch selbstdiagnostische Leckprüfungen, die Regulierungsbehörden vorschreiben, und gewährleistet die Konformität ohne Neustart des Motors. Mit steigendem PHEV-Volumen spezifizieren OEM-Ingenieurteams kompakte bürstenlose Pumpen, die Drucksensoren integrieren, um Leitungsführungen zu verkürzen und die Komponentenanzahl zu reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BEV-Durchdringung beendet Spülpumpen | -0.3% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Höhere Materialkosten als bei passiven Ventilen | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Seltenerdmagneten | -0.1% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Versiegelte Kraftstoffsysteme umgehen Pumpen | -0.1% | Frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

BEV-Durchdringung macht SpĂĽlpumpen ĂĽberflĂĽssig

Batterieelektrische Fahrzeuge speichern keinen flüssigen Kraftstoff, daher benötigen sie weder Aktivkohlekanisters noch Spülpumpen; jeder BEV-Verkauf subtrahiert daher ein vollständiges System vom adressierbaren Markt. Das europäische Verbot von Verbrennungsmotoren ab 2035 und Chinas Quoten für Fahrzeuge mit neuer Energie formalisieren einen jahrzehntelangen Nachfragerückgang, den Zulieferer in Kapazitätsprognosen einplanen müssen [2]"EU Agrees to End Sales of New Combustion-Engine Cars by 2035," European Commission, europa.eu. Automobilhersteller, die einst 2–3 Millionen aktive Spülpumpen pro Jahr kauften, verlagern Kapital auf Wärmemanagementmodule und leiten F&E-Ressourcen und Werkzeugbudgets um. Die Servicenachfrage aus dem bestehenden Verbrennungsmotorbestand mildert die kurzfristigen Auswirkungen, doch die OE-Einbauvolumina werden entsprechend dem BEV-Anteilswachstum schrumpfen. Zulieferer mit ausgewogenen Portfolios über Verbrennungsmotor- und elektrische Fluidsysteme hinweg werden den Übergang besser bewältigen als Einzelproduktspezialisten.

Höhere Stücklistenkosten gegenüber passiven EVAP-Ventilen

Eine aktive Spülanordnung fügt einen Motor, einen Regler und einen Drucksensor hinzu, was die Kosten pro Fahrzeug im Vergleich zu einem passiven Ventil erhöht – ein Unterschied, der Einstiegsmodelle unter Druck setzt. Schwellenländer, in denen noch Verdunstungsvorschriften der Stufe 2 gelten, erlauben passive Systeme, sodass Automobilhersteller die Mehrkosten vermeiden und gleichzeitig konform bleiben können. Selbst in regulierten Märkten verhandeln Beschaffungsteams aggressive Kostensenkungen, die die Zuliefermargen belasten und neue Pumpeneinführungen verzögern können. Tier-1-Zulieferer reagieren mit Multifunktionsmodulen und Hochkavitations-Spritzguss, um die Kunststoffmasse zu reduzieren und den Montageaufwand zu senken, doch der Abstand zur passiven Hardware bleibt erheblich. Die Akzeptanz konzentriert sich daher auf Segmente, in denen turboaufgeladene Motoren und Fahrzeugdiagnosesysteme den Mehraufwand rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Gleichstrommotoren behalten ihre Skalierung, während Sensoren beschleunigen

Gleichstrommotoren lieferten im Jahr 2024 43,15 % des Marktes für automotive Active Purge Pumps, eine Führungsposition, die durch bewährte Zuverlässigkeit in rauen Motorraumumgebungen verankert ist. Continentals kompaktes bürstenloses 12-V-Design wiegt 120 g, dreht jedoch mit 50.000 U/min und erfüllt die Spüldurchflussziele für 3,0-L-Turboanwendungen bei gleichzeitig deutlich reduzierter Leistungsaufnahme. Sensoren werden mit einer CAGR von 2,25 % bis 2030 am schnellsten wachsen, was den regulatorischen Druck auf Echtzeit-Leckprüfungen widerspiegelt. Druckwandler, die geschlossene Regelkreise speisen, erkennen nun Lecks bis zu 0,02 Zoll und erfüllen die erweiterten Protokolle des CARB. Aktuatoren und Ventile verzeichnen eine stetige Nachfragerate, da sie den Durchfluss während Diagnosemodi steuern, während Kanisterkomponenten leicht zurückgehen, da Multifunktionspumpenmodule Aktivkohlevolumina integrieren.

Gleichstrommotoren sind auch anfällig für Preisschwankungen bei Seltenen Erden, die die OEM-Beschaffung beeinflussen. Sensorzulieferer sehen funktionsübergreifende Hebelwirkung durch die Wiederverwendung von MEMS-Chips aus TPMS- und AGR-Programmen, was die inkrementellen Kosten pro Kanal senkt. Im Prognosezeitraum wird der Sensorumsatz die Lücke zum Motorumsatz verringern, auch wenn das Gesamtvolumenwachstum flach bleibt. Der aufkommende Wechsel zu Ethernet-basierten Architekturen mit höherer Bandbreite für Diagnosedaten stärkt das Geschäftsargument für fortschrittliche Sensoren im Markt für automotive Active Purge Pumps.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Materialtyp: Polymere dominieren und beschleunigen Kostenvorteile

Nichtmetallgehäuse machten im Jahr 2024 60,18 % des Marktes für automotive Active Purge Pumps aus, angetrieben durch glasfaserverstärktes Nylon, das kraftstoffbeständig ist und das Gewicht reduziert. Zulieferer streben eine CAGR von 1,52 % an, indem sie von bearbeitetem Aluminium auf spritzgegossenes PA66 in Endplatten umsteigen und dabei 30 % der Kosten bei gleichem Berstdruck einsparen. Metall verankert weiterhin Motorstatoren und Magnetträger und bewahrt die Steifigkeit, wo Toleranzen unter 30 µm liegen. Hybride Polymer-Metall-Baugruppen schreiten voran, da umspritzte Kupferwicklungen Montageschritte durch das Schweißen von Leitungen innerhalb der Form reduzieren.

Kostenstudien zeigen, dass der Polymerersatz 1,10 USD pro Einheit einsparen kann – ein wichtiger Hebel für Automobilhersteller, die jedes Gramm CO2-Konformität anstreben. Regulatorische Haltbarkeitszyklen von 15 Jahren oder 150.000 Meilen erfordern chemische Stabilität. Neue aliphatische Polyketone und PPS-Mischungen erreichen nun nahezu null Permeation und stellen sicher, dass der Markt für automotive Active Purge Pumps die Verdunstungsgrenzwerte ohne Metallnachteil erfüllt.

Nach Herstellungsverfahren: Spritzguss wächst durch Automatisierungsrendite

Das Vakuumformen hielt im Jahr 2024 48,33 % des Marktes für automotive Active Purge Pumps und bedient Kleinserienproduktionen und spätzyklische Konstruktionsänderungen. Dennoch ist das Spritzgussverfahren für eine CAGR von 3,55 % vorgesehen, da vollelektrische Pressen Ausschuss minimieren und Kavitätszahlen erhöhen, was die Kosten pro Teil senkt. Mehrkomponenten-Spritzguss verbindet Elastomerdichtungen direkt mit Gehäusen und eliminiert zwei nachgelagerte Schritte sowie manuelle Einlegearbeit.

OEMs schreiben nun rückverfolgbare Spritzgussparameter vor, die in der Cloud protokolliert werden. Zulieferer, die Industrie-4.0-Datenkreisläufe betreiben, verzeichneten eine Fehlerrate von 14 ppm gegenüber 65 ppm bei vakuumgeformten Losen. Kostenmodellierungen zeigen eine vollständige Amortisation einer 1.500-t-Presse bei 300.000 Einheiten pro Jahr innerhalb von drei Jahren, was das Spritzgussverfahren zur Standardlösung für Hochvolumen-C-Segment-Plattformen im Markt für automotive Active Purge Pumps macht.

Nach Fahrzeugtyp: Personenkraftwagen bleiben dominant trotz gewerblichem Schwung

Personenkraftwagen repräsentierten im Jahr 2024 64,22 % des Marktes für automotive Active Purge Pumps, angetrieben durch hohe jährliche Stückzahlen und die Turbo-Adoptionskurve. Regulatorische Tests decken zunächst die Leichtfahrzeugklasse ab und sichern das Basisvolumen der Spülpumpenzulieferer. Mittlere und schwere Nutzfahrzeuge werden bis 2030 die stärkste CAGR von 1,94 % verzeichnen, da Flottenoperatoren fortschrittliche Emissionskontrollen einführen, um städtische Betriebsgenehmigungen zu sichern. In den Vereinigten Staaten erhöhen Phase-2-Treibhausgasvorschriften die Komplexität von Spülsystemen in Klasse-6-8-Fahrzeugen und steigern die durchschnittlichen Verkaufspreise.

Busse in China und Indien verstärken diesen Anstieg, da Stadtverwaltungen flüchtige organische Verbindungen aus der Verdunstung in der Nähe von Depots einschränken und Nachrüstprogramme auslösen. Dennoch bleibt die Marktgröße für automotive Active Purge Pumps bei Bussen gering, sodass die Dominanz der Personenkraftwagen im Laufe der Zeit bestehen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: OEM-Integration fĂĽhrt, Aftermarket-Wachstum folgt

OEM-Kanäle erfassten im Jahr 2024 72,44 % des Marktes für automotive Active Purge Pumps, da die Spülkalibrierung während der Antriebsstrangzertifizierung erfolgt und wenig Spielraum für Drittanbietersubstitution lässt. Die Gewährleistungshaftung bindet Automobilhersteller auch eng an Tier-1-Zulieferer. Der Aftermarket wird mit einer CAGR von 3,12 % wachsen, da der Produktionskohort ab 2027 in seine ersten Spülsystemersetzungen hineinwächst. Continental hat bereits 700 Pumpenteilenummern veröffentlicht und die Katalogabdeckung auf einen nennenswerten Anteil des nordamerikanischen Fahrzeugbestands verdoppelt.

Unabhängige Werkstätten gewinnen Diagnosefähigkeit durch kostengünstige Rauchmaschinen und OBD-Verbesserungen, die kleine Verdunstungslecks lokalisieren, und bauen Vertrauen in die Installation von Aftermarket-Kits auf. Das steigende Durchschnittsalter von Fahrzeugen in Europa soll bis 2030 wachsen und eine stetige Servicenachfrage im Markt für automotive Active Purge Pumps unterstützen.

Geografische Analyse

Europa hielt im Jahr 2024 35,81 % des Marktes fĂĽr automotive Active Purge Pumps, gestĂĽtzt durch Euro-6e-Verdunstungsemissionsvorschriften und die hohe Turbo-Benzin-Durchdringung der Region. Frankreich schreibt computergesteuerte KanisterspĂĽlung fĂĽr neue Typgenehmigungen vor und festigt die Nachfrage. Deutschlands Premium-OEMs setzen Multifunktionspumpenmodule ein, die SpĂĽlung, Tankdruckmessung und bordeigene BetankungsdampfrĂĽckgewinnung kombinieren und den durchschnittlichen Verkaufspreis steigern.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 2,85 % verzeichnen, wobei China im Jahr 2024 einen erheblichen Anteil am regionalen Gesamtmarkt ausmacht. Strengere China-VII-Vorschriften, die in den kommenden Jahren in Kraft treten, entwerfen Leckschwellenwerte ähnlich wie Euro 6e und gleichen inländische Anforderungen mit Exportstandards an. Indiens Bharat-Stage-VII-Vorschlag spiegelt diesen Trend wider. Regionale Zulieferer, die lokale Harz- und Motorbeschaffung nutzen, kompensieren Kostendruck und steigern die Wettbewerbsfähigkeit.

Nordamerika bleibt eine solide dritte Säule angesichts der EPA-Tier-3-Vorschriften und der Beliebtheit großer Kraftstofftanks in Pickups, die die Dampflasten verstärken. Californias Advanced Clean Cars II hält die Hybridrestnachfrage bis 2030 am Leben und puffert das Volumen ab. Lateinamerika und der Nahe Osten hinken hinterher, gewinnen aber Impulse durch Investitionen in lokale Fahrzeugmontagewerke in Brasilien bzw. Saudi-Arabien, die beide erstklassige Emissionshardware importieren, um europaähnliche Normen zu erreichen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Continental, Bosch und Denso kontrollieren gemeinsam eine bedeutende Position und nutzen umfangreiche EVAP-Portfolios und globale Fertigungsstandorte. Continentals Gen-IV-Pumpe vereint Motor, Diagnose und Leckerkennungssensor in einem 380-g-Gehäuse und erhielt Nominierungen für zwei deutsche Luxusplattformen, die 2026 auf den Markt kommen. Bosch konzentriert sich auf energieoptimierte Motoren, die die Stromaufnahme um 22 % senken – ein Merkmal, das von Plug-in-Hybridherstellern geschätzt wird. Denso lokalisiert die Produktion in Indien und Thailand, um den Beschaffungsvorschriften der Automobilhersteller zu entsprechen.

Zweitrangige Akteure wie Mahle und GMB Korea konzentrieren sich auf regionale OEMs und spätzyklische Modellauffrischungen, bei denen die Preissensitivität hoch ist. GMB Korea lokalisierte im Jahr 2025 Magnete und Motorlamellen und eliminierte damit Importzölle und verkürzte Vorlaufzeiten für Hyundai- und Kia-Programme [3]"Localization of Active Purge Pump," GMB Korea Co. Ltd., gmbkorea.co.kr.

Start-ups erkunden geschaltete Reluktanzmotoren, um die Abhängigkeit von Seltenen Erden zu umgehen, obwohl Geräusche und Drehmomentwelligkeit die Akzeptanz noch begrenzen. Langfristig streben Zulieferer an, ihr Hardware-Know-how auf Wärmefluidmanagementmodule auszurichten, die sowohl Verbrennungsmotor- als auch BEV-Architekturen bedienen, und bereiten sich auf eine eventuelle Schrumpfung im Markt für automotive Active Purge Pumps vor.

MarktfĂĽhrer in der Branche fĂĽr automotive Active Purge Pumps

Continental AG

Robert Bosch GmbH

Denso Corporation

Schaeffler Group

Johnson Electric Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juli 2025: GMB Korea lokalisierte die aktive Spülpumpe für Hybridfahrzeuge und markierte damit Koreas erste inländische Entwicklung dieser Komponente.

- August 2023: Vitesco Technologies ging eine Partnerschaft mit der Cebi Group ein, um gemeinsam Wasch- und SpĂĽlmodule fĂĽr zukĂĽnftige Euro-7-Programme zu entwickeln.

Berichtsumfang des globalen Marktes fĂĽr automotive Active Purge Pumps

| Gleichstrommotor |

| Sensoren |

| Aktuatoren |

| Ventile |

| Dampfkanister |

| Metall |

| Nichtmetall |

| Schneiden |

| Vakuumformen |

| Spritzguss |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Ăśbriges Nordamerika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| °ŐĂĽ°ů°ě±đľ± | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Komponente | Gleichstrommotor | |

| Sensoren | ||

| Aktuatoren | ||

| Ventile | ||

| Dampfkanister | ||

| Nach Materialtyp | Metall | |

| Nichtmetall | ||

| Nach Herstellungsverfahren | Schneiden | |

| Vakuumformen | ||

| Spritzguss | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Ăśbriges Nordamerika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr automotive Active Purge Pumps im Jahr 2025?

Die Marktgröße für automotive Active Purge Pumps beträgt im Jahr 2025 0,72 Milliarden USD und setzt den Kurs in Richtung 0,76 Milliarden USD bis 2030 fort.

Welche Region wächst bis 2030 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 2,85 %, beflügelt durch strengere Emissionsnormen in China und Indien sowie steigende Fahrzeugproduktionszahlen.

Welche Komponente fĂĽhrt heute beim Umsatz?

Gleichstrommotoren machen 43,15 % des Umsatzes aus, da sie die Kernaktuierung für eine präzise Dampfdurchflusssteuerung liefern.

Welches Herstellungsverfahren gewinnt Marktanteile?

Das Spritzgussverfahren wächst mit einer CAGR von 3,55 %, da Zulieferer die Hochvolumenproduktion automatisieren und mehrere Funktionen in einzelne Gehäuse integrieren.

Seite zuletzt aktualisiert am: