Australien Lager- und Lagermarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

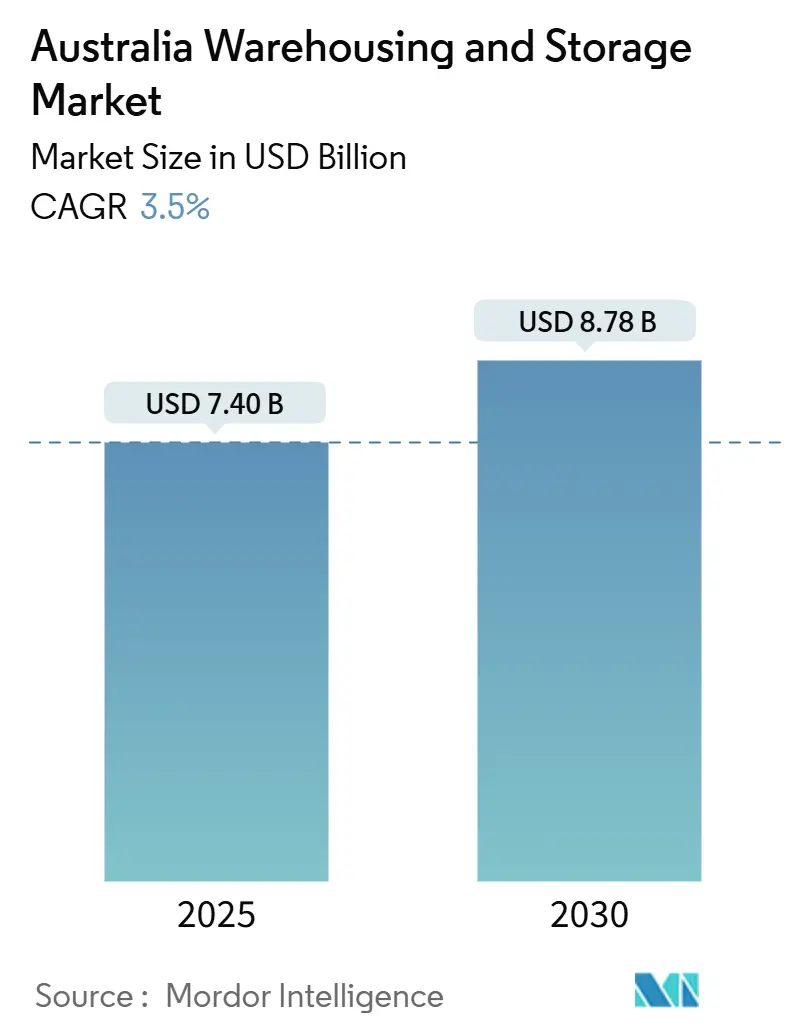

| Marktgröße (2025) | 7.40 Milliarden US-Dollar |

| Marktgröße (2030) | 8.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Lager- und Lagermarkt Analyse von ����������

Die Größe des australischen Lager- und Lagermarktes wird im Jahr 2025 auf 7,40 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,5 % während des Prognosezeitraums (2025-2030) einen Wert von 8,78 Milliarden USD erreichen.

Die gemessene Wachstumstrajektorie spiegelt eine reife Logistiklandschaft wider, in der die Erfüllung von E-Commerce-Aufträgen, die Expansion der Kühlkette und staatlich geförderte Infrastrukturprojekte schrittweise Gewinne antreiben, während die Knappheit an Industrieflächen und der Arbeitskräftemangel die Gesamtbeschleunigung dämpfen. Erwartungen an die Same-Day-Lieferung verlagern Lagerbestände in Mikro-Fulfillment-Center innerhalb metropolitaner Ringe, Kühlkettenknoten vervielfältigen sich rund um Häfen und Pharmahubs, und der Inland-Rail-Korridor bringt Binnenintermodalparks hervor, die Langstreckentransporte umleiten. Der Wettbewerb hängt von der Automatisierungstiefe ab, wobei frühe Anwender durch Robotik Produktivitätssteigerungen von 25 % erzielen, während die Neubewertung von Klimarisiken durch Versicherer Resilienzupgrades an die Spitze der Kapitalbudgets drängt. Die Fragmentierung bleibt bestehen, doch kapitalisierte Akteure, die erstklassige Standorte mit Hochdurchsatztechnologie verbinden können, erzielen überproportionalen Mehrwert im australischen Lager- und Lagermarkt.

Wichtigste Erkenntnisse des Berichts

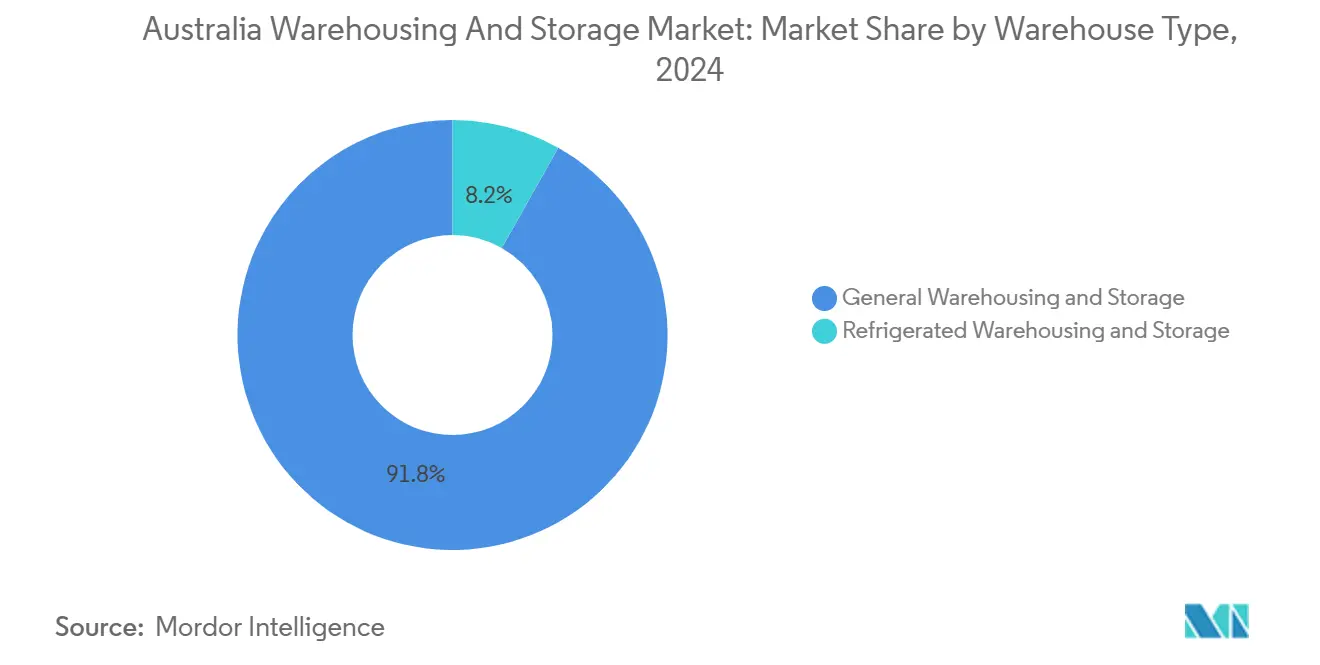

- Nach Lagertyp führte die allgemeine Lagerung im Jahr 2024 mit einem Umsatzanteil von 91,81 %; die gekühlte Lagerung wird voraussichtlich bis 2030 mit einer CAGR von 3,73 % wachsen.

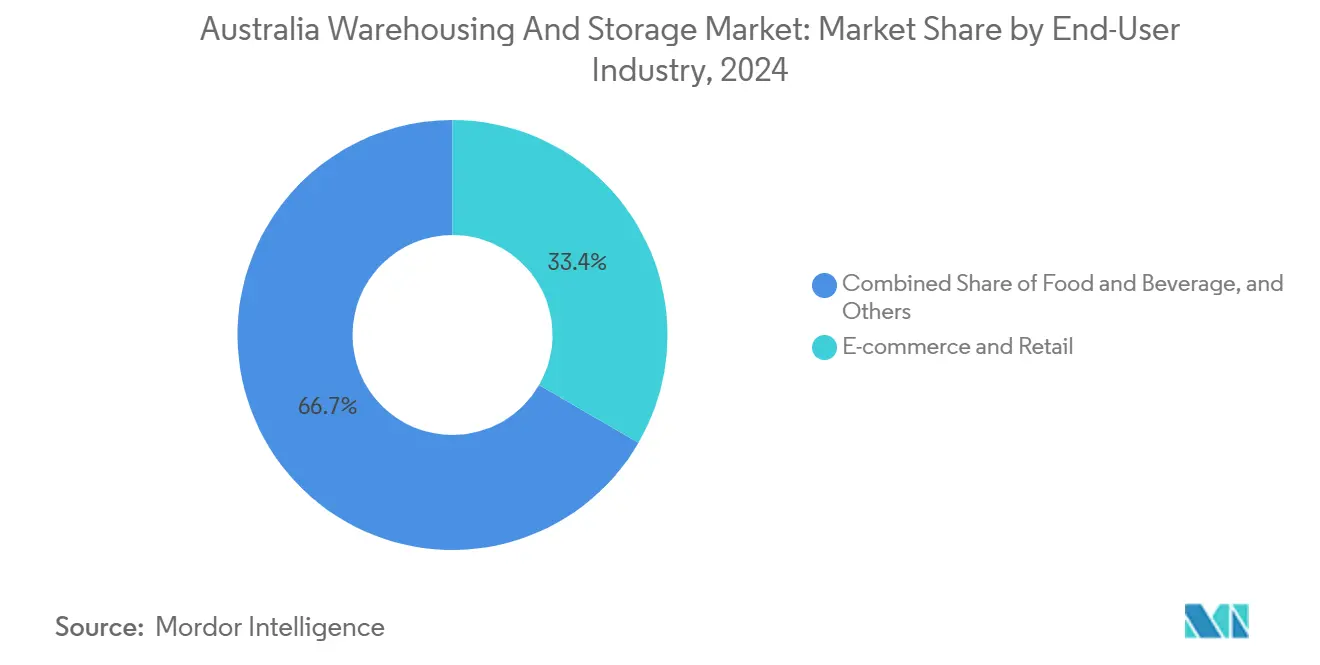

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 33,35 % des australischen Lager- und Lagermarktes auf E-Commerce und Einzelhandel, während Gesundheitswesen, Pharmazeutika und Biowissenschaften voraussichtlich bis 2030 mit einer CAGR von 4,63 % wachsen werden.

Australien Lager- und Lagermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende E-Commerce-Nachfrage nach Last-Mile-Fulfillment | +0.8% | Metropolringe Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Kühlkettenlogistik | +0.6% | Korridore Sydney, Melbourne, Adelaide | Mittelfristig (2-4 Jahre) |

| Staatliche Infrastrukturinvestitionen | +0.5% | Melbourne–Brisbane Inland-Rail-Achse | Langfristig (≥ 4 Jahre) |

| Einführung von Lagerautomatisierung und Robotik | +0.4% | Große Industriegebiete im ganzen Land | Mittelfristig (2-4 Jahre) |

| Obligatorische Bevorratung kritischer medizinischer Güter | +0.3% | Nationale strategische Hubs | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Versorgungshubs im Verteidigungssektor | +0.2% | Südaustralien, Westaustralien, New South Wales | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Boomende E-Commerce-Nachfrage nach Last-Mile-Fulfillment

Die Online-Einzelhandelsausgaben erreichten im Jahr 2024 69 Milliarden AUD (46 Milliarden USD), ein Anstieg von 12 %, der Einzelhändler dazu zwang, Einzelknotenmodelle zugunsten von Mikro-Fulfillment-Centern innerhalb von 50 km um Bevölkerungscluster aufzugeben. Einrichtungen mit einer Fläche von 5.000-15.000 m² dominieren nun die Mietanfragen, und Amazons Rollout an sechs Standorten fügte im Jahr 2024 200.000 m² Kapazität hinzu, was eine anhaltende Nachfrage nach städtischen Lückenfüllungslagern signalisiert. Lagerumschlagsraten von 12-15× jährlich gegenüber 4-6× im traditionellen Einzelhandelsvertrieb verstärken den Bedarf an Hochregalgebäuden, die für Robotik ausgestattet sind, und treiben Aufschläge auf energiedichte Standorte. Diese Verschiebungen verankern den australischen Lager- und Lagermarkt in der Nähe von Verbrauchszentren statt in Hafennähe[1]„Überblick über das Inland-Rail-Projekt,” Australian Rail Track Corporation, ARTC.COM.AU .

Wachstum der Kühlkettenlogistik (Lebensmittel und Getränke, Pharma)

Australien verfügt über lediglich 0,4 m³ Kühllagerung pro städtischem Einwohner gegenüber 0,6 m³ in den Vereinigten Staaten, was ein strukturelles Defizit von 2,5 Millionen m³ hinterlässt. Pharmazeutische Biologika und Impfstoffströme erfordern eine Lagerung bei 2-8 °C und erzielen Mieten, die 40-60 % über dem Niveau für Umgebungstemperaturlager liegen. NewColds automatisierter Standort in Melbourne im Wert von 180 Millionen AUD (112,10 Millionen USD) mit 45.000 Palettenstellplätzen veranschaulicht die Kapitalintensität hinter dieser Expansion. Doppelzertifizierte Einrichtungen, die FSANZ- und TGA-Standards erfüllen, entwickeln sich zu einem bevorzugten Modell, insbesondere für Exporteure, die auf Premium-Lebensmittelmärkte in Asien abzielen[2]„Nationale Robotikstrategie,” Ministerium für Industrie, Wissenschaft und Ressourcen, INDUSTRY.GOV.AU .

Staatliche Infrastrukturinvestitionen (Häfen, Inland Rail)

Die 15 Milliarden AUD (9,34 Milliarden USD) teure Inland Rail verändert die Frachtökonomie, indem sie die Stückkosten auf Korridoren über 500 km um 30-40 % senkt. Die Kapazität des Moorebank Intermodal Terminal von 1,7 Millionen TEU stimulierte innerhalb eines Jahres 200.000 m² angrenzende Lagerfläche und bewies den Sogeffekt von Schiene-Hafen-Knoten. Das 8-Millionen-TEU-Ziel des Hafens von Melbourne für 2030 und die Anreize des Nationalen Wiederaufbaufonds verstärken die Nachfrage nach Industrieflächen innerhalb von 20 km Hafenradius, wo Mieten bereits Aufschläge von 25-30 % aufweisen.

Lagerautomatisierung und Einführung von Robotik

Die Ziele der Nationalen Robotikstrategie, Produktivitätssteigerungen von 25 % zu erzielen, treiben Betreiber in Richtung automatisierter Fahrzeuge, Waren-zu-Person-Systeme und KI-gesteuerter Lagerverwaltungssoftware. Die Implementierungskosten sinken jährlich um 20 %, und das Witron-Zentrum von Coles amortisiert seine Investitionskosten in 3-4 Jahren durch Arbeitskosteneinsparungen von 40.000-60.000 AUD pro Vollzeitäquivalent. Steigende Genauigkeitsraten auf 99,8 % reduzieren Retouren und erhöhen den Durchsatz, was die Margen trotz Lohninflation stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und Kosten erstklassiger Industrieflächen | -0.7% | Kernbereiche Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und steigende Löhne | -0.4% | Landesweit, akut in regionalen Zentren | Mittelfristig (2-4 Jahre) |

| ������-���������ü���ٳܲԲ����첹�辱�ٲ�������ܳ��� | -0.3% | Ältere Gewerbegebiete landesweit | Mittelfristig (2-4 Jahre) |

| Steigende Versicherungsprämien | -0.2% | Buschbrand- und überschwemmungsgefährdete Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Knappheit und Kosten erstklassiger Industrieflächen

Erstklassige Standorte in Sydney erzielen über 1.000 AUD/m² und die Leerstandsquoten in Melbourne liegen bei 1,1 %, was Nutzer in Außenbereiche drängt, die die Last-Mile-Kosten um 15-25 % erhöhen. Entwickler reagieren mit mehrstöckigen Designs bis zu 40 m Höhe, aber die Baukosten steigen um 30-40 %, was die Amortisationszeiträume verlängert. Das 2.000 Hektar große Grundstücksreservoir der Goodman Group unterstreicht, wie institutionelle Kontrolle die Knappheit perpetuiert[3]„Klimabericht 2024,” Commonwealth Bank of Australia, COMMBANK.COM.AU.

Arbeitskräftemangel und steigende Löhne

Der Logistiksektor verzeichnete im Jahr 2024 47.000 offene Stellen, wobei Lagertätigkeiten einen Fehlbestand von 12 % aufwiesen und die Löhne 8 % über dem nationalen Durchschnitt lagen. Technische Qualifikationsprämien weiten sich aus, da die Automatisierung zunimmt, was die Lohnkosten für Mechatronikfachkräfte aufbläht und die Margen belastet, bis Effizienzgewinne sich materialisieren[4]„Volkswirtschaftliche Gesamtrechnungen: Staatliche Konten,” Australisches Statistikamt, ABS.GOV.AU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Allgemeine Lagerung behauptet ihre Größe, während die Kühlkette voranschreitet

Die allgemeine Lagerung beherrscht im Jahr 2024 91,81 % der Größe des australischen Lager- und Lagermarktes, was die breit gefächerten Vertriebsanforderungen von Unterhaltungselektronik bis hin zu Maschinen widerspiegelt. Die stabile Nachfrage ermöglicht es Betreibern, Technologieinvestitionen über große Flächen zu amortisieren und die Kostenführerschaft zu bewahren. Kühlketteneinrichtungen, obwohl ein kleinerer Anteil, verzeichnen bis 2030 eine CAGR von 3,73 % aufgrund pharmazeutischer Biologika und Premium-Lebensmittelexporte. Der Marktanteil des australischen Lager- und Lagermarktes im Kühlbereich steigt, da Mehrzonenstandorte Umgebungs-, Kühl- und Gefrierräume kombinieren und knappe Flächen optimieren. Die Kapitalintensität bleibt hoch, doch Mietaufschläge von 40-60 % sichern attraktive Renditen für Investoren, die bereit sind, automatisierte Hochregallager wie NewCold Melbourne zu finanzieren.

Betreiber rüsten Umgebungslager mit Klimaanlagen und Isolierpaneelen nach, aber zweckgebaute Designs mit automatisierten Shuttles liefern überlegene Energieeffizienz. Versorgungsunternehmen, die erneuerbare Energie beziehen, gewinnen Mieter, die Scope-3-Emissionsziele verfolgen, was die Attraktivität der Kühlkette unterstützt. Neue Gesundheitsvorschriften erfordern eine serialisierte Pharmaverfolgung, was die Compliance-Kosten erhöht, aber längere Mietverträge mit Biowissenschaftsmietern sichert. Folglich sichern diversifizierte Anbieter, die allgemeine Lagerkapazität mit Kühlkettenknoten verbinden, Nachfragezyklen im australischen Lager- und Lagermarkt ab.

Nach Endverbraucherbranche: E-Commerce führt, Gesundheitswesen steigt

E-Commerce und Einzelhandel erfassten im Jahr 2024 einen Anteil von 33,35 % der Größe des australischen Lager- und Lagermarktes, angetrieben durch zweistelliges Online-Umsatzwachstum. Spitzensaisonschwankungen erfordern flexible Flächen, was Einzelhändler dazu veranlasst, sich vorab für spekulative Bauten in der Nähe großer Autobahnen zu verpflichten. Gesundheitswesen, Pharmazeutika und Biowissenschaften sind jedoch mit einer CAGR von 4,63 % der am schnellsten wachsende Bereich, gestützt durch staatliche Bevorratungsmandate und die Rückverlagerung fortschrittlicher Therapien ins Inland. Temperaturkontrolle, Sicherheit und regulatorische Strenge ermöglichen Premium-Mieten, die Umgebungsrenditen übertreffen.

Automobil- und breitere Fertigungssegmente halten einen stabilen Durchsatz aufrecht und unterstützen spezialisierte Regale für sperrige Teile. Lebensmittel- und Getränkeströme nehmen aufgrund von nach Asien gerichteten Proteinexporten zu und erfordern hafennahe Kühlkettenkapazitäten. Chemikalien und Spezialmaterialien bleiben eine Nische, doch die Aufschläge für Gefahrgut verbessern die Rentabilität für konforme Betreiber. Insgesamt reduziert die Mieterdiversifizierung das zyklische Risiko und unterstützt eine anhaltende Absorption im australischen Lager- und Lagermarkt.

Geografische Analyse

New South Wales und Victoria machen etwa 60 % der nationalen Kapazität aus, verankert durch Sydneys Konsumverdichtung und Melbournes Fertigungsbasis. Die Spitzenmieten in Sydney verharren auf Rekordhöhen bei Grundstückspreisen von über 1.000 AUD/m², während Melbourne den Inland-Rail-Zugang nutzt, um Bundesstaatenfracht in seine westlichen Gewerbegebiete zu ziehen. Queenslands Brisbane-Hub wächst aufgrund von Agrarexporten und Pazifikhandel, wobei sich Kühlkettenknoten in der Nähe des Hafens von Brisbane vervielfältigen.

Der Bergbausektor Westaustraliens benötigt Schwerlastdepots für Ersatzteile und Verbrauchsmaterialien, und Perth-Gewerbegebiete fügen Lager hinzu, die Lithiumbatterielieferketten bedienen. Südaustralien profitiert von der AUKUS-getriebenen Verteidigungslogistik, was die Nachfrage nach sicheren, zugangskontrollierten Einrichtungen erhöht. Regionale Terminals wie Toowoomba und Parkes gewinnen an Bedeutung, da die Inland Rail Doppelstapelzüge ins Landesinnere bringt, wo die Grundstückskosten 40-50 % unter dem Stadtdurchschnitt liegen.

Das Nördliche Territorium und Tasmanien verzeichnen zwar kleinere Volumina, aber das schnellste prozentuale Wachstum, da Darwin und Hobart sich in asiatisch ausgerichtete Meeresfrüchteexporte eingliedern. Das Frachtgelände des Western Sydney International Airport mit 75.000 m² 24/7-Lagerfläche veranschaulicht, wie die Integration von Luftfracht die Standortwahl neu gestaltet. Diese Dynamiken halten die Absorption landesweit robust, auch wenn der australische Lager- und Lagermarkt mit Angebotsengpässen zu kämpfen hat.

Wettbewerbslandschaft

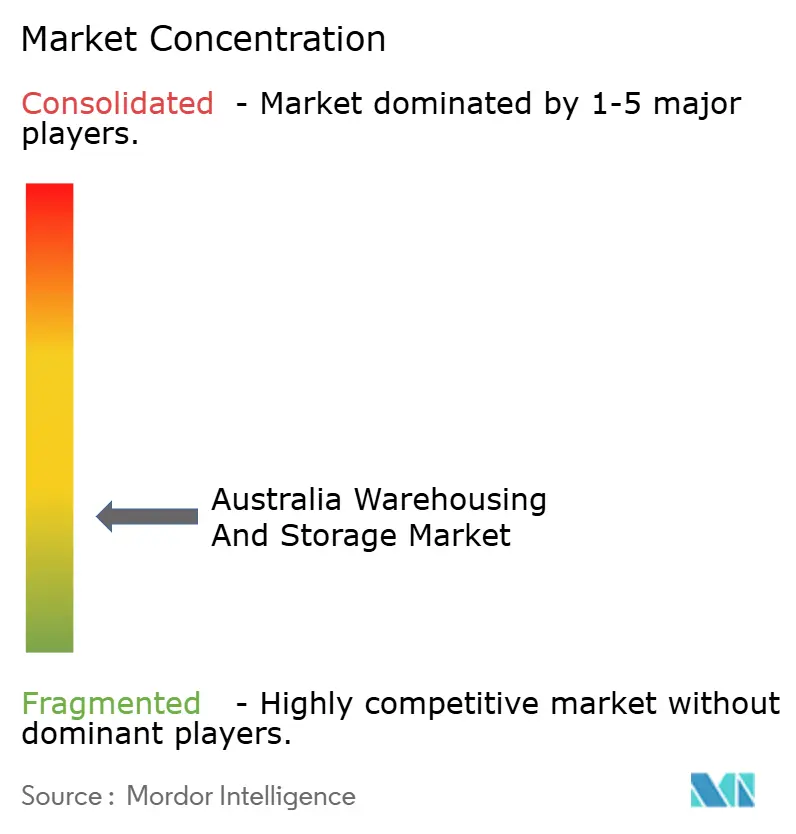

Der australische Lager- und Lagermarkt bleibt fragmentiert. Die inländischen Riesen Linfox und Toll Group führen in der Größe, doch globale Marktteilnehmer wie DHL, CEVA und DP World expandieren durch Akquisitionen, wie den Kauf von Silk Logistics durch DP World im Jahr 2024. Institutionelle Investitionen erreichten im Jahr 2024 bei Industriegeschäften 9,8 Milliarden AUD (6,10 Milliarden USD), wobei 52 % der Volumina von Fonds stammten, die stabile, inflationsgesicherte Renditen anstreben.

Die Differenzierung beruht zunehmend auf Automatisierungsdichte, ESG-Zertifizierungen und spezialisierten Fähigkeiten wie pharmazeutischer Kühllagerung. Vertikale Lager und städtische Mikro-Fulfillment-Standorte eröffnen Nischen, in denen technologiegestützte Startups auf Flexibilität setzen. Sichere Lagerung für den Verteidigungssektor, regionale Kühlkettendefizite und Kreislaufwirtschaftsdepots für Rückwärtslogistik heben sich als Weißflächenmöglichkeiten hervor. Eine Konsolidierung wird erwartet, da kleinere Betreiber mit den Kapitalanforderungen für Robotik und Nachhaltigkeitsnachrüstungen zu kämpfen haben.

Führende Unternehmen der australischen Lager- und Lagerbranche

Linfox

Toll Group

Qube Holdings

DHL Group

Mainfreight

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Rohlig Logistics eröffnete ein 19.000 m² großes Lager am Flughafen Melbourne mit 17.500 Palettenstellplätzen und erneuerbaren Energiesystemen.

- Oktober 2024: Qantas verpflichtete sich vorab zu einer 24.000 m² großen Einrichtung im Frachtgelände des Western Sydney International Airport.

- August 2024: DP World erwarb Silk Logistics für 174,5 Millionen AUD (108,67 Millionen USD) und erweiterte damit die nationale Lagerabdeckung.

- April 2024: Mainfreight eröffnete ein 55.865 m² großes Lager am Moorebank Intermodal Terminal und brachte 66.000 Palettenstellplätze in Betrieb.

Berichtsumfang des australischen Lager- und Lagermarktes

| Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Fertigung und Automobil |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften |

| Chemikalien und Spezialmaterialien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung | |

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Fertigung und Automobil | |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften | |

| Chemikalien und Spezialmaterialien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Lager- und Lagermarktes?

Der Markt wird im Jahr 2025 auf 7,40 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,5 % wächst und 8,78 Milliarden USD erreicht.

Welcher Lagertyp wächst am schnellsten?

Die gekühlte Lagerung führt das Wachstum mit einer CAGR von 3,73 % an, angetrieben durch Pharma- und Premium-Lebensmittellogistik.

Warum beschleunigen sich Automatisierungsinvestitionen?

Robotik und KI senken die Arbeitskosten um bis zu 60.000 AUD pro Vollzeitäquivalent und erhöhen die Auftragsgenauigkeit auf 99,8 %, was eine schnelle Amortisation unterstützt.

Wie beeinflusst das Inland-Rail-Projekt die Lagernachfrage?

Es verlagert Langstreckenfracht auf die Schiene und fördert Lager rund um neue Binnenumschlagterminals entlang des Melbourne–Brisbane-Korridors.

Welche Endverbraucherbranche wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen, Pharmazeutika und Biowissenschaften werden voraussichtlich mit einer CAGR von 4,63 % wachsen, bedingt durch staatliche Bevorratungsmandate und die Rückverlagerung fortschrittlicher Therapien ins Inland.

Seite zuletzt aktualisiert am: