Größe und Marktanteil des australischen Marktes für Nuklearbildgebung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

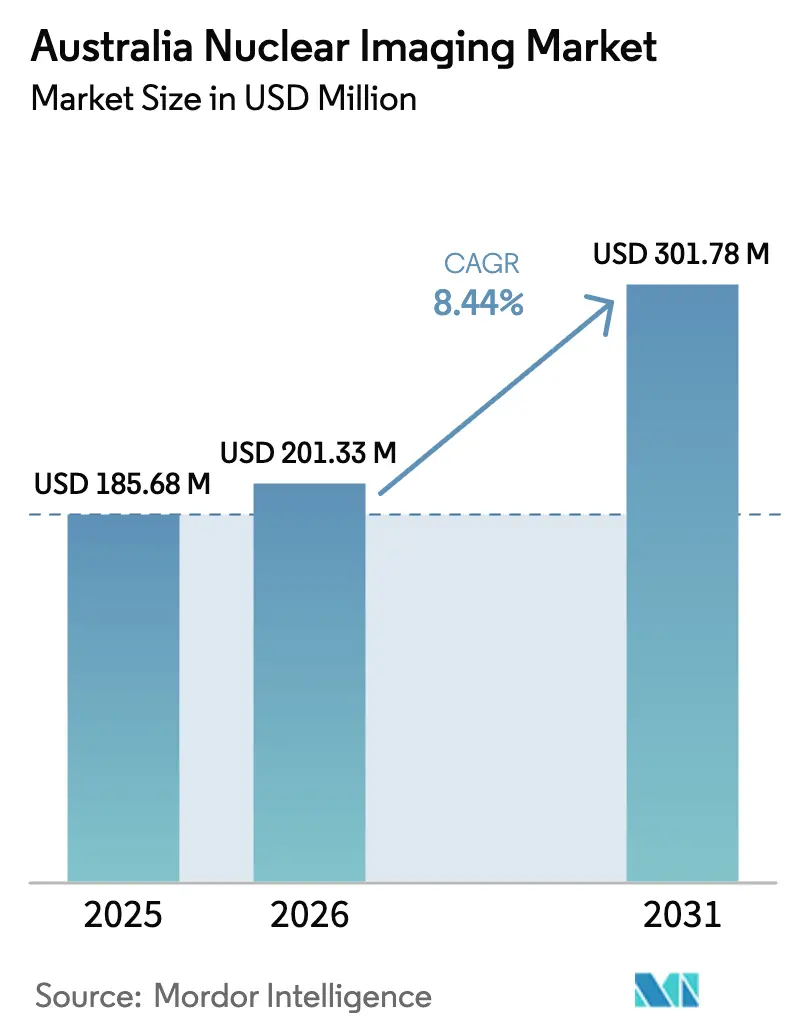

| Marktgröße im Basisjahr (2025) | 185.68 Millionen US-Dollar |

| Marktgröße (2026) | 201.33 Millionen US-Dollar |

| Marktgröße (2031) | 301.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

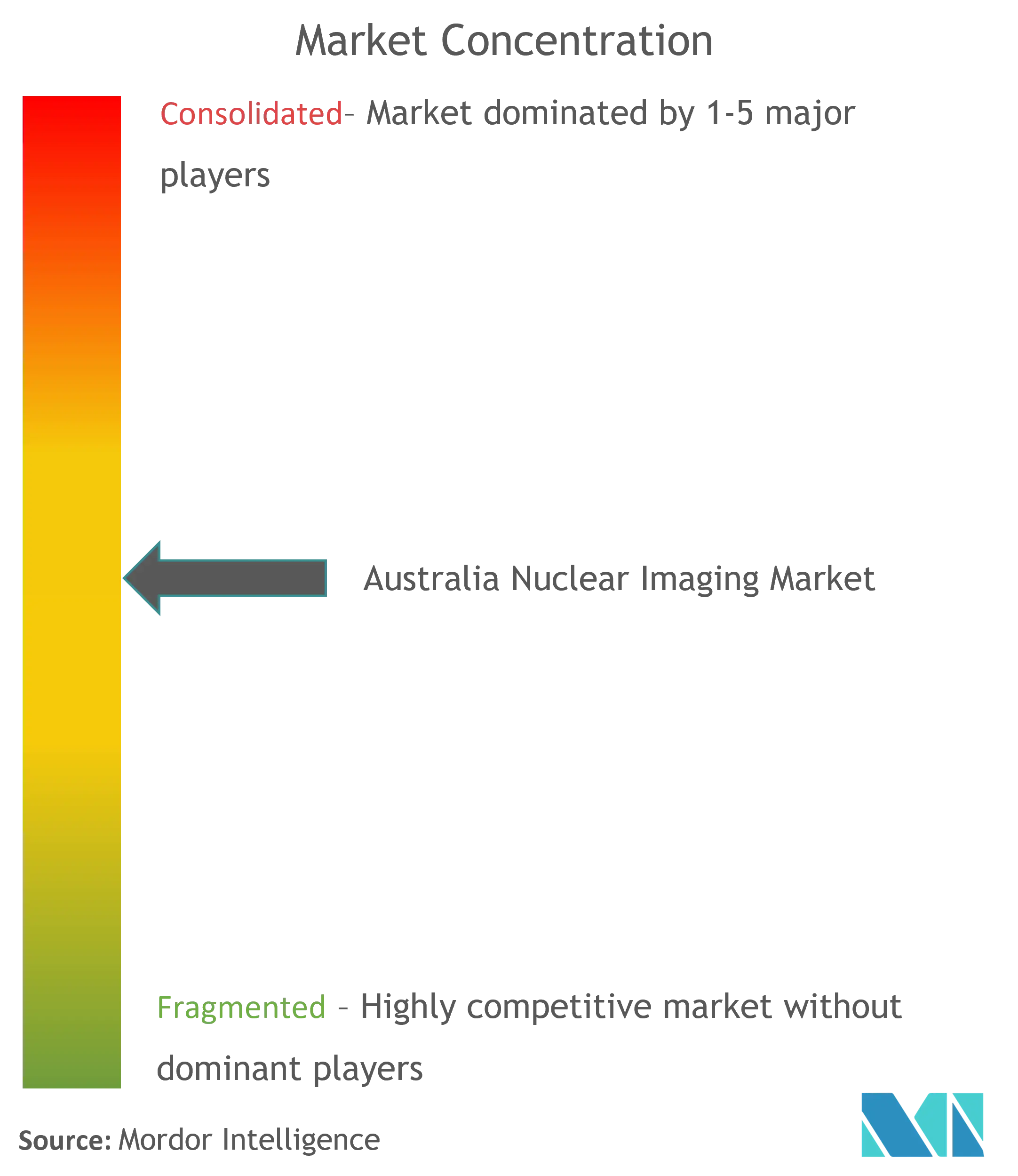

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes fĂĽr Nuklearbildgebung durch şÚÁĎŐýÄÜÁż

Die Größe des australischen Marktes fĂĽr Nuklearbildgebung wird voraussichtlich von USD 185,68 Millionen im Jahr 2025 auf USD 201,33 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,44 % ĂĽber den Zeitraum 2026–2031 USD 301,78 Millionen erreichen. Steigende Krebsinzidenz, umfangreiche Ersatzbeschaffungszyklen öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů fĂĽr SPECT- und PET-Scanner sowie groĂźzĂĽgige Erstattungen im Rahmen des Medicare Benefits Schedule lenken nachhaltige Kapitalinvestitionen. Eine souveräne Isotopenversorgungskette, die durch den Lucas-Heights-Reaktor gesichert wird, gewährleistet klinische Kontinuität, während private Innovationen im Bereich Theranostik neue Behandlungswege eröffnen. Gleichzeitig stärken bundesstaatliche MaĂźnahmen wie das Einfrieren der PBS-Zuzahlung und die MBS-Aktualisierung vom März 2025 den Patientenzugang und stĂĽtzen das Wachstum der Verfahrenszahlen. Dennoch dämpfen Personalengpässe und gelegentliche Unterbrechungen der Mo-99-Versorgung die kurzfristige Expansion des australischen Marktes fĂĽr Nuklearbildgebung.

Wesentliche Erkenntnisse des Berichts

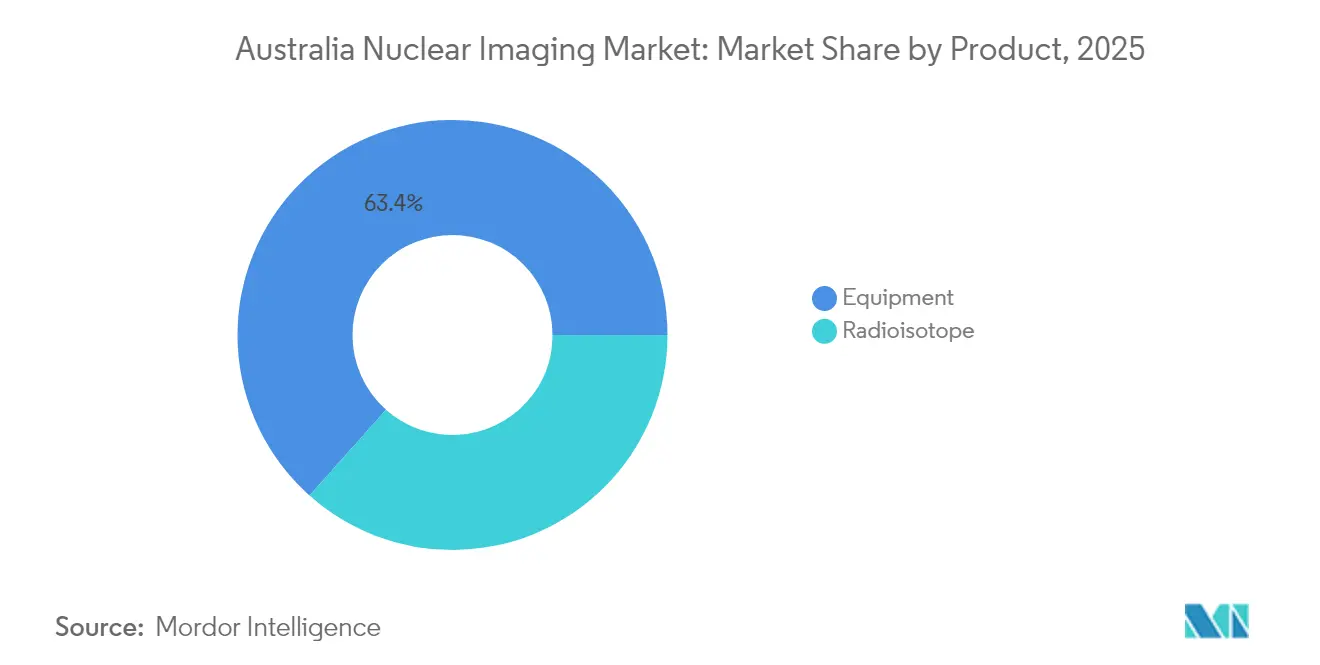

- Nach Produkt fĂĽhrten łŇ±đ°ůäłŮ±đ im Jahr 2025 mit einem Umsatzanteil von 63,42 %; Radioisotope werden voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen.

- Nach Anwendung entfielen 38,31 % des Marktanteils des australischen Marktes für Nuklearbildgebung im Jahr 2025 auf die Kardiologie, während die Neurologie mit einer CAGR von 8,71 % bis 2031 voranschreitet.

- Nach Endnutzer kontrollierten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 68,92 % der Marktgröße des australischen Marktes fĂĽr Nuklearbildgebung im Jahr 2025, und Diagnostische Bildgebungszentren werden im Prognosezeitraum mit einer CAGR von 8,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den australischen Markt fĂĽr Nuklearbildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende onkologische PET-CT-Nachfrage | +2.1% | National, konzentriert in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Zunehmende SPECT-Upgrades in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn | +1.8% | National, Priorität in NSW und Victoria | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Zyklotronsbasierten F-18-Versorgung | +1.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für Theranostikzentren | +1.3% | National, frühe Gewinne in Großstädten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Effizienz der Bildrekonstruktion | +1.0% | National, technologisch fortgeschrittene Einrichtungen | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Generatortechnologie für abgelegene Standorte | +0.8% | Regionales Australien, abgelegene Territorien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende onkologische PET-CT-Nachfrage

Die Krebsprävalenz und sich weiterentwickelnde Behandlungsalgorithmen steigern weiterhin die Verfahrensvolumina, wobei Australian Nuclear Science and Technology Organisation (ANSTO) wöchentlich 10.000–12.000 nuklearmedizinische Untersuchungen ermöglicht. Die jĂĽngste FDA-Zulassung des PSMA-Mittels Gozellix von Telix Pharmaceuticals verstärkt den Fokus auf präzise Prostata-Bildgebung. Die Integration theranostischer Protokolle, die durch Lutetium-177-PSMA-617-Studien am Peter MacCallum Cancer Centre hervorgehoben wird, festigt die Nachfrage nach hochwertigen PET-CT-Scannern. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů weiten den Zugang zu Zyklotrons aus, um die VerfĂĽgbarkeit von F-18-FDG sicherzustellen und das Lieferrisiko ĂĽber Staatsgrenzen hinweg zu reduzieren. Da sich die Onkologie hin zur individualisierten Therapie verschiebt, wird die PET-CT-Kapazität zu einem strategischen Differenzierungsmerkmal im australischen Markt fĂĽr Nuklearbildgebung.

Zunehmende SPECT-Upgrades in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn

Medicare-Richtlinien, die die Lebensdauer von Scannern auf 10 Jahre begrenzen, lösen vorhersehbare Ersatzbeschaffungswellen aus. Staatliche BeschaffungsverbĂĽnde bĂĽndeln Volumina, um gĂĽnstige Preise auszuhandeln, und beschleunigen die EinfĂĽhrung KI-fähiger SPECT-Technologie. AufgerĂĽstete Systeme reduzieren die Radiopharmaka-Dosis und verkĂĽrzen die Scandauer, sodass Abteilungen trotz Facharztmangel steigende Ăśberweisungszahlen bewältigen können. Die obligatorische Abdeckungsregel – wonach veraltete łŇ±đ°ůäłŮ±đ die MBS-Berechtigung verlieren – zwingt Administratoren zur Modernisierung und sichert die Umsatzvisibilität fĂĽr Anbieter im australischen Markt fĂĽr Nuklearbildgebung.

Ausbau der zyklotronsbasierten F-18-Versorgung

Die Halbwertszeit von 110 Minuten des F-18 stellt die Langstreckenverteilung vor Herausforderungen; lokale Zyklotrons in Queensland und Western Australia ergänzen nun den Ausstoß von Lucas Heights. Dieses Hub-and-Spoke-Netzwerk liefert Tagesisotope an mittelgroße Städte, verkürzt Wartelisten für Patienten und erschließt inkrementellen PET-Durchsatz. Private Investoren betrachten dezentrale Produktion als Absicherung gegen Reaktorausfallzeiten und stärken damit die Resilienz des australischen Marktes für Nuklearbildgebung.

Bundesfinanzierung fĂĽr Theranostikzentren

Gezielte Fördermittel der Bundesregierung haben dedizierte Theranostikeinheiten in Melbourne, Sydney und Brisbane aufgebaut und ermöglichen integrierte Diagnose- und Therapieworkflows. Frühphasige Studien mit Scandium-47 und Terbium-161 zeigen überzeugendes Tumor-Targeting und veranlassen die Therapeutic Goods Administration, die Prüffristen zu verkürzen. Öffentlich-private Konsortien, die Forschung und klinische Versorgung verbinden, verkürzen Kommerzialisierungszyklen und positionieren Australien als asiatisch-pazifischen Referenzstandort für neuartige Radiopharmaka.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fragilität der globalen Mo-99-Lieferkette | -1.2% | National; besonders ausgeprägt in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen fĂĽr InvestitionsgĂĽter | -0.9% | Ă–ffentliche °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů; regionale Einrichtungen | Mittelfristig (2–4 Jahre) |

| Knappe Fachkräftepipeline | -0.7% | National; schwerwiegend in regionalen Gebieten | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für die Entsorgung radioaktiv-pharmazeutischer Abfälle | -0.5% | Große Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Fragilität der globalen Mo-99-Lieferkette

Der Sicherheitsvorfall im Februar 2023 in Lucas Heights unterbrach vorübergehend die inländische Mo-99-Produktion und erzwang Notimporte, was zu landesweiten Terminrückständen führte. Da Mo-99 innerhalb von 66 Stunden zerfällt, gefährden selbst kurze Ausfälle kardiale Bildgebungsleistungen, die auf 99mTc-Generatoren angewiesen sind. Die inländische Abhängigkeit von einem einzigen Reaktor bleibt ein strukturelles Risiko, bis zyklotronsbasierte Alternativen oder LEU-betriebene Reaktoren kommerziell skalierbar werden. Notfallvorräte sind begrenzt, was einen konsistenten Isotopenzugang zu einem fragilen Eckpfeiler des australischen Marktes für Nuklearbildgebung macht.

Budgetbeschränkungen für Investitionsgüter

Hochwertige PET-CT- und Ganzkörperscanner ĂĽbersteigen USD 6 Millionen pro Gerät und belasten staatliche Budgetobergrenzen inmitten konkurrierender MRT- und Traumaversorgungsprioritäten. Kleinere °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů verlängern die Nutzungsdauer ĂĽber empfohlene Richtwerte hinaus, was die Bildqualität und die Erstattungsberechtigung gefährden kann. Private Betreiber sehen sich ähnlichen FinanzierungshĂĽrden gegenĂĽber, wie jĂĽngste Konsolidierungsbewegungen zur ErschlieĂźung von Skaleneffekten belegen. Die daraus resultierenden Beschaffungsverzögerungen könnten das Ersatzbeschaffungstempo verlangsamen, das die Anbietererlöse im australischen Markt fĂĽr Nuklearbildgebung antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: łŇ±đ°ůäłŮ±đdominanz treibt Infrastrukturinvestitionen voran

łŇ±đ°ůäłŮ±đ erzielten im Jahr 2025 63,42 % des Umsatzes, da °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů veraltete SPECT-Kameras erneuerten und hochwertige digitale PET-CT-łŇ±đ°ůäłŮ±đ hinzufĂĽgten. Die EinfĂĽhrung von Ganzkörperscannern durch GE HealthCare am Peter MacCallum Cancer Centre veranschaulicht die Migration hin zu Ultra-Niedrigdosis-Plattformen. Die Marktgröße des australischen Marktes fĂĽr Nuklearbildgebung im Bereich Radioisotope ist heute zwar kleiner, wächst jedoch rasch auf einem CAGR-Pfad von 8,78 % bis 2031, angetrieben durch theranostische Isotope wie Cu-64 und Ac-225. Inländische Anbieter profitieren von den GenTech-99mTc-Generatoren der Australian Nuclear Science and Technology Organisation (ANSTO), während die kupferbasierte Pipeline von Clarity Pharmaceuticals zusätzliche Wettbewerbstiefe schafft.

Innovationen bei kompakten Zyklotrons und dezentralen Generatorsystemen erschlieĂźen neue adressierbare Marktnischen im regionalen Australien. Ausländische OEMs wie Siemens Healthineers behaupten ihren Anteil durch gebĂĽndelte Serviceverträge, doch die wachsende souveräne Kompetenz in der Detektorherstellung diversifiziert schrittweise die Versorgungsbasis. Die Kombination aus łŇ±đ°ůäłŮ±đmarktfĂĽhrerschaft und Isotopentwachstum erhält eine ausgewogene Umsatzmischung im australischen Markt fĂĽr Nuklearbildgebung aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Anwendung: Kardiologie-FĂĽhrerschaft inmitten von Neurologiewachstum

Die Kardiologie hielt 38,31 % des Umsatzes im Jahr 2025, bedingt durch etablierte Protokolle für Myokardperfusionsscans, die unter MBS-Position 55146 erstattet werden. Die Neurologie schreitet jedoch mit einer CAGR von 8,71 % voran, da die alternde Bevölkerung Demenzbeurteilungen in die Höhe treibt. Die Onkologie bleibt strukturell bedeutsam, insbesondere nachdem Illuccix eine erweiterte TGA-Indikation zur Therapieauswahl erhielt und damit die theranostische Akzeptanz stärkte.

Aufkommende Anwendungen umfassen endokrine Bildgebung und Infektionskartierung, die jeweils neue Tracer nutzen, die sich in frühen klinischen Phasen befinden. KI-gesteuerte Rekonstruktionswerkzeuge haben die Erkennbarkeit kleiner Läsionen verbessert und damit die adressierbaren Volumina indirekt über alle Fachrichtungen hinweg vergrößert. Es wird erwartet, dass sich das Marktanteilsgleichgewicht des australischen Marktes für Nuklearbildgebung bis 2031 geringfügig zugunsten von Neurologie und Onkologie verschieben wird, da Präzisionsmedizin-Protokolle breitere Akzeptanz gewinnen.

Nach Endnutzer: Krankenhauskonzentration fördert Wachstum der Diagnostischen Bildgebungszentren

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů entfielen im Jahr 2025 auf 68,92 % der Ausgaben, da die komplexe Isotopenhandhabung und multidisziplinäre Versorgung campusbasierte Einrichtungen begĂĽnstigen. GroĂźe Tertiärzentren bĂĽndeln Forschung, Ausbildung und klinische Versorgung und stärken damit ihre Einkaufsmacht gegenĂĽber OEMs. Diagnostische Bildgebungszentren sind zwar kleiner, stellen aber den am schnellsten wachsenden Kanal mit einer CAGR von 8,86 % dar, da Gesundheitssysteme Scans mit niedrigem Schweregrad aus KostengrĂĽnden in ambulante Umgebungen verlagern.

Das Interesse von Private-Equity-Gesellschaften – veranschaulicht durch Affinitys AUD 658 Millionen Übernahme von Lumus Imaging – signalisiert Vertrauen in skalierbare ambulante Modelle. Akademische Institute tragen eine Nischennachfrage bei, die an Frühphasenstudien geknüpft ist und den Innovationscampus der Australian Nuclear Science and Technology Organisation (ANSTO) für den Isotopenzugang nutzt. Insgesamt stärken diversifizierte Endnutzerkanäle die Resilienz des australischen Marktes für Nuklearbildgebung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Geografische Analyse

New South Wales und Victoria dominieren das Geschehen, gestützt durch den Reaktor in Lucas Heights in Sydney und den onkologischen Forschungscluster in Melbourne. Zusammen verarbeiten die beiden Bundesstaaten die Mehrheit der nationalen nuklearmedizinischen Verfahren, was die Bevölkerungsdichte und die kapitalintensive Infrastruktur widerspiegelt. Queensland und Western Australia holen auf; das Princess Alexandra Hospital in Brisbane und das Sir Charles Gairdner Hospital in Perth betreiben nun vollständige PET-CT-Einheiten, die durch regionale Zyklotrons unterstützt werden und F-18-Logistikherausforderungen kompensieren.

Tasmanien und das Northern Territory sind auf Isotopenlieferungen vom Festland angewiesen, die über temperaturkontrollierte Frachtmittel und enge Terminplanung erfolgen, um den Halbwertszeitzerfall zu überwinden. Die Einführung mobiler SPECT-Einheiten verbessert die ländliche Reichweite und entspricht dem bundesstaatlichen Gerechtigkeitsauftrag. Western Australias Entsorgungsanlage Sandy Ridge bietet souveräne Kapazitäten für schwach radioaktive Abfälle auf niedrigem Niveau und erleichtert das Compliance-Risiko für Einrichtungen im gesamten Land.

Mit Blick auf die Zukunft sollen geplante Theranostik-Hubs in Adelaide und Canberra Fachkenntnisse über den östlichen Küstenstreifen hinaus verteilen. Telekommunikations-Upgrades bilden die Grundlage für telenuklearmedizinische Konsultationen und ermöglichen die Fachaufsicht über Fernscans in Echtzeit. Zusammen stärken diese Initiativen ein geografisch ausgewogenes Wachstum im australischen Markt für Nuklearbildgebung.

Wettbewerbslandschaft

Der bedeutende Marktanteil der Australian Nuclear Science and Technology Organisation (ANSTO) bei der Isotopenversorgung sichert eine quasi-monopolistische Position stromaufwärts, während globale OEMs wie GE HealthCare und Siemens Healthineers łŇ±đ°ůäłŮ±đinnovationen vorantreiben. Telix Pharmaceuticals und Clarity Pharmaceuticals veranschaulichen ein lebendiges inländisches Biotechnologie-Segment, das jeweils zielgerichtete Radiopharmaka mit internationalen Lizenzpräsenz vorantreibt.

Technologiepartnerschaften bleiben ein zentraler Wettbewerbshebel; das Ganzkörper-PET-CT-Bündnis von GE HealthCare mit dem Peter MacCallum Cancer Centre ist ein treffendes Beispiel. Das KI-Startup Harrison.ai, dessen Software die Hälfte der australischen Radiologen erreicht, gestaltet die Ökonomie diagnostischer Workflows neu. An der Isotopenfront sichern strategische Partnerschaften – wie das Actinium-225-Gemeinschaftsunternehmen von Telix und Eckert & Ziegler – knappe Alpha-Emitter, die für Therapien der nächsten Generation entscheidend sind.

Die Markteintrittsbarrieren bleiben aufgrund regulatorischer Kontrollen ĂĽber Strahlensicherheit und kapitalintensiver Anlagen hoch. Neuartige Generatortechnologien und dezentrale Zyklotrons senken jedoch die Schwellenflächen fĂĽr regionale Betreiber und verbreitern die Wettbewerbsbeteiligung. Insgesamt balanciert der australische Markt fĂĽr Nuklearbildgebung eine konzentrierte Isotopenversorgung mit einem zunehmend dynamischen Ă–kosystem aus łŇ±đ°ůäłŮ±đ-, Software- und Radiopharma-Innovatoren.

MarktfĂĽhrer der australischen Nuklearbildgebungsbranche

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Inc. (Canon Medical Systems Corporation)

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Australian Nuclear Science and Technology Organisation (ANSTO) begann mit der Stilllegung des HIFAR-Reaktors nach 67 Jahren und markierte damit einen Meilenstein im Übergang zur OPAL-basierten Isotopenproduktion

- März 2025: Telix Pharmaceuticals entwickelte bahnbrechende Generatortechnologie für die Blei-212-Isotopenproduktion in seinen australischen Anlagen, die ausreichende Ausbeute für bis zu 60 klinische Dosen ermöglicht und die Kommerzialisierungsbemühungen für alpha-emittierende Radiopharmaka unterstützt

Berichtsumfang des australischen Marktes fĂĽr Nuklearbildgebung

Gemäß dem Berichtsumfang sind nuklearmedizinische Bildgebungsverfahren nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ă„rzten helfen, medizinische Zustände zu diagnostizieren und zu bewerten. Diese Bildgebungsscans verwenden radioaktive Materialien, die als Radiopharmaka oder Radiotracer bezeichnet werden. Diese Radiopharmaka werden in Diagnostik und Therapeutik eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die zur Behandlung von Krebs, Herz-Kreislauf- und neurologischen Erkrankungen eingesetzt wird. Der australische Markt fĂĽr Nuklearbildgebung ist nach Produkt (łŇ±đ°ůäłŮ±đ und diagnostische Radioisotope (SPECT-Radioisotope und PET-Radioisotope), Anwendung (SPECT-Anwendung (Kardiologie, Neurologie, ł§ł¦łóľ±±ô»ĺ»ĺ°ůĂĽ˛ő±đ und weitere SPECT-Anwendungen) und PET-Anwendung (Onkologie, Kardiologie, Neurologie und weitere PET-Anwendungen)) segmentiert. Der Bericht bietet den Wert (in USD Millionen) fĂĽr die oben genannten Segmente.

| łŇ±đ°ůäłŮ±đ | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iod (I-123) | ||

| Weitere SPECT-Radioisotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Weitere PET-Radioisotope | ||

| Kardiologie |

| Neurologie |

| ł§ł¦łóľ±±ô»ĺ»ĺ°ůĂĽ˛ő±đ |

| Onkologie |

| Weitere Anwendungen |

| °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt | łŇ±đ°ůäłŮ±đ | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iod (I-123) | |||

| Weitere SPECT-Radioisotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Weitere PET-Radioisotope | |||

| Nach Anwendung | Kardiologie | ||

| Neurologie | |||

| ł§ł¦łóľ±±ô»ĺ»ĺ°ůĂĽ˛ő±đ | |||

| Onkologie | |||

| Weitere Anwendungen | |||

| Nach Endnutzer (Wert) | °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der Wert des australischen Marktes fĂĽr Nuklearbildgebung im Jahr 2026?

Er wird auf USD 201,33 Millionen geschätzt, mit einer Prognose, bis 2031 bei einer CAGR von 8,44 % über 2026–2031 USD 301,78 Millionen zu erreichen.

Welches Segment wächst am schnellsten im australischen Bereich der Nuklearbildgebung?

Radioisotope wachsen mit einer CAGR von 8,78 %, angetrieben durch theranostische Nachfrage.

Warum gewinnen neurologische Verfahren an Bedeutung?

Eine alternde Bevölkerung und eine zunehmende Prävalenz neurodegenerativer Erkrankungen steigern die Volumina neurologischer PET- und SPECT-Scans.

Wie sichert Australien die Versorgungssicherheit bei Isotopen?

Eine souveräne Produktionsbasis in Lucas Heights, ergänzt durch regionale Zyklotrons, stützt die inländische Verfügbarkeit.

Welche politischen MaĂźnahmen unterstĂĽtzen den Patientenzugang?

Das Einfrieren der PBS-Zuzahlung und der aktualisierte Medicare Benefits Schedule gewährleisten die Erschwinglichkeit und erstatten moderne łŇ±đ°ůäłŮ±đ.

Seite zuletzt aktualisiert am: