Größe und Marktanteil des Asia-Pacific-Olivenmarkts

Analyse des Asia-Pacific-Olivenmarkts von şÚÁĎŐýÄÜÁż

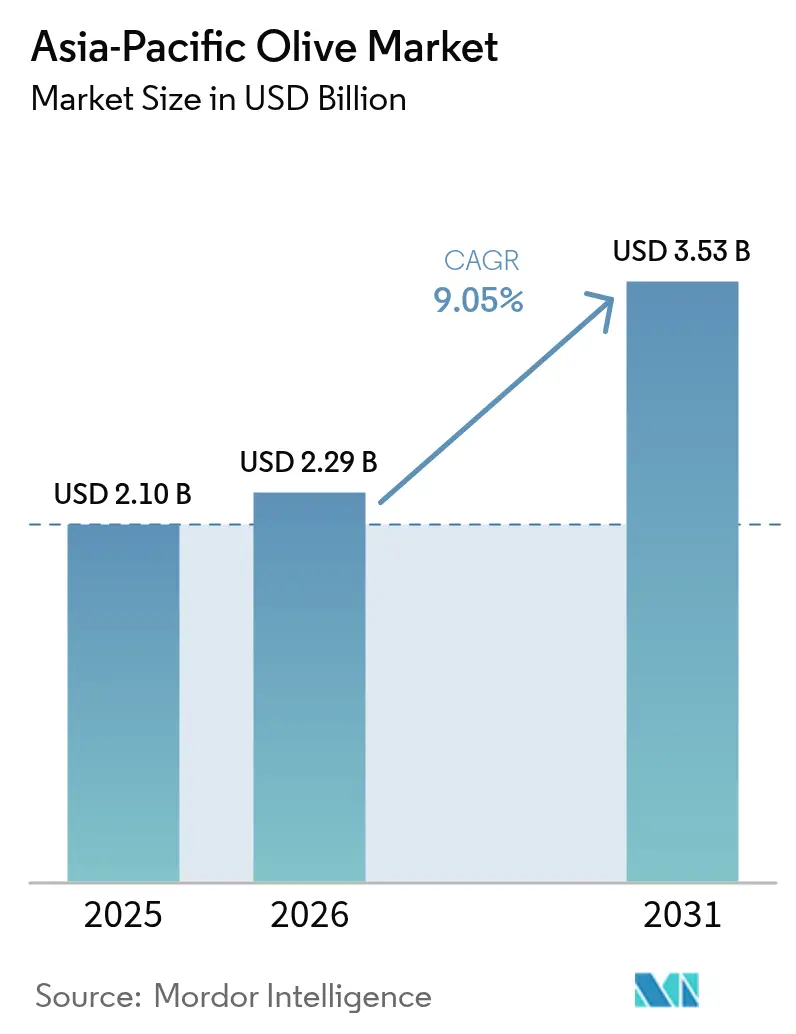

Die Größe des Asia-Pacific-Olivenmarkts wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,10 Milliarden USD, mit Prognosen für 2031 von 3,53 Milliarden USD, was einem Wachstum von 9,05 % CAGR über den Zeitraum 2026–2031 entspricht. China verankert die aktuelle Nachfrage, Indien trägt die steilste Wachstumskurve bei, und Australien liefert die hochwertigsten Exporte. Steigende Olivenerträge im Norden Chinas und Hochdichteanbauflächen in Australien erweitern die regionale Selbstversorgung, während sich verändernde Verbraucherernährungsgewohnheiten, die Ausweitung der Hotel-, Restaurant- und Catering-Kanäle (HoReCa) sowie staatliche Aufforstungszuschüsse den Schwung verstärken. Institutionelle Investoren unterstützen großflächige Betriebe, Präzisionsbewässerung reduziert das Wasserrisiko, und der elektronische Handel erleichtert städtische Kleinbauernparzellen, während Lücken in der Kühlkette jenseits der Städte der ersten Kategorie und klimatische Volatilität das Gesamttempo mäßigen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 43,62 % an der Größe des Asia-Pacific-Olivenmarkts, während Indien bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Olivenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Olivenproduktion in China und Australien | +2.5% | China, Australien und Ausstrahlungseffekte auf den weiteren Asia-Pacific-Raum | Mittelfristig (2–4 Jahre) |

| Ernährungsumstellung hin zu mediterranen Lebensmitteln | +1.5% | Städtische Zentren in Japan, China und Indien | Langfristig (≥ 4 Jahre) |

| Wachstum der Hotel-, Restaurant- und Catering-Kanäle (HoReCa) und des Gastronomiesektors | +2.0% | China, Indien und Japan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Aufforstungs- und Diversifizierungszuschüsse | +1.2% | Indien und gezielte Provinzen in China | Mittelfristig (2–4 Jahre) |

| Präzisionsbewässerung in dürregefährdeten Anbauflächen | +1.0% | Australien, Indien und semiaride Zonen | Mittelfristig (2–4 Jahre) |

| Durchdringung des elektronischen Handels für Frischprodukte | +1.8% | China, Japan, Indien, Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Olivenproduktion in China und Australien

Die Provinz Gansu in China bewirtschaftet über 40.000 Hektar Olivenhaine, die hauptsächlich in der Stadt Longnan konzentriert sind und jährlich 30.000 Metrische Tonnen Olivenöl produzieren. Unterdessen weiten die Provinzen Yunnan, Sichuan und Shaanxi Versuchsanbauflächen aus, unterstützt durch Subventionen zur Armutsbekämpfung und Programme zur landwirtschaftlichen Modernisierung. Australiens Hochdichtepflanzungen erstrecken sich über rund 7.000 Hektar in mehreren Bundesstaaten und nutzen mechanische Ernte sowie Präzisionsbewässerung, um Erträge zu erzielen, die 36 % der weltweiten Produktion von nativem Olivenöl extra ausmachen, obwohl sie nur 3 % der bepflanzten Fläche einnehmen. Das Engagement des Internationalen Olivenrats mit chinesischen Behörden im September 2024 zielt darauf ab, Qualitätsstandards zu harmonisieren und die technische Ausbildung auszuweiten, was Chinas Übergang vom Nettoimporteur zum selbstversorgenden Produzenten innerhalb des Prognosezeitraums potenziell beschleunigen könnte.

Ernährungsumstellung hin zu mediterranen Lebensmitteln

Im Jahr 2023 importierte Japan 58.000 Metrische Tonnen Olivenöl im Wert von 250 Millionen USD. Die wichtigsten Lieferanten waren Spanien, Italien und Griechenland, angetrieben von gesundheitsbewussten Verbrauchern, die Olivenöl mit kardiovaskulären Vorteilen und Langlebigkeit verbinden. In China kaufen städtische Haushalte der Mittelschicht zunehmend Olivenöl über Plattformen wie Tmall und JD.com. Premium-Marken aus Spanien und Italien auf diesen Plattformen erzielen Preisaufschläge von 30 % bis 50 % gegenüber heimischen Raps- und Sojaölen, was die Bereitschaft der Verbraucher widerspiegelt, für wahrgenommene Qualität und Authentizität zu zahlen. In Indien erleichtert der Online-Lebensmittelmarkt, unterstützt durch Schnellhandelsplattformen wie Blinkit, Zepto und Swiggy Instamart, Probekäufe von Spezialartikeln, einschließlich Oliven, durch die Lieferung von Frischprodukten innerhalb von 10 bis 15 Minuten in Ballungsräumen. Unterdessen treibt Japans alternde Bevölkerung, von der 29 % der Einwohner im Jahr 2024 voraussichtlich über 65 Jahre alt sein werden, die Nachfrage nach nährstoffreichen Lebensmitteln an. Plattformen wie Rakuten, Amazon Fresh und Oisix konzentrieren sich darauf, Premium-Frischprodukte anzubieten, um dieser demografischen Gruppe gerecht zu werden.

Wachstum der Hotel-, Restaurant- und Catering-Kanäle (HoReCa) und des Gastronomiesektors

Indiens Hotel-, Restaurant- und institutioneller Cateringsektor wird durch steigende verfügbare Einkommen, Urbanisierung und die Verbreitung internationaler Restaurantketten mit mediterranen Speisekarten angetrieben. Frischobstimporte nach Indien beliefen sich im Jahr 2024 auf 664 Millionen USD, wobei Oliven einen Nischen-, aber wachsenden Anteil einnehmen, da Köche die Authentizität der Zutaten und die visuelle Attraktivität für Instagram-getriebene Restauranterlebnisse priorisieren. Japans Gastronomiesektor bietet zunehmend mediterran inspirierte Speisekarten an, wobei Olivenöl und frische Oliven in Fusionsgerichten erscheinen, die europäische und japanische Kochtraditionen verbinden. Dieser Trend wird durch den Online-Lebensmittelmarkt des Landes unterstützt, der die Entdeckung von Zutaten erleichtert [1]Quelle: Japan External Trade Organization, „Statistiken zu Olivenölimporten 2023”, jetro.go.jp. Cobram Estate exportiert in 13 Länder, darunter Japan, Singapur und Neuseeland, und nutzt seine vertikal integrierte Lieferkette, um eine Rückverfolgbarkeit vom Erntezeitpunkt bis ins Regal zu gewährleisten, die bei qualitätsorientierten Hotel-, Restaurant- und Catering-Käufern (HoReCa) Anklang findet.

Staatliche Aufforstungs- und Agrar-DiversifizierungszuschĂĽsse

Indiens Nationale Mission für Speiseöle und Ölsaaten hat eine Ölsaatenproduktion von 69,7 Millionen Metrischen Tonnen bis 2030–31 angestrebt. Das Programm erhebt außerdem einen Importzoll von 20 % auf Speiseöle, um den heimischen Anbau zu fördern. Der Hauptfokus liegt weiterhin auf Sonnenblumen, Soja und Senf, nicht auf Oliven. Die chinesische Provinz Gansu integriert den Olivenanbau in Initiativen zur Armutsbekämpfung und Aufforstung und bietet Subventionen für Tröpfchenbewässerungsinfrastruktur und Setzlingsbeschaffung. Der 14. Fünfjahresplan der Zentralregierung priorisiert die landwirtschaftliche Diversifizierung, um die Abhängigkeit von Getreideimporten zu verringern und ländliche Einkommen zu stabilisieren. Australiens Landesregierungen gewähren Zuschüsse für Wassernutzungseffizienz und Klimaanpassung, wobei Programme wie der Murray-Darling-Beckenplan Mittel für Präzisionsbewässerungssysteme bereitstellen, die den Wasserverbrauch um 30 bis 40 % reduzieren und gleichzeitig die Erträge aufrechterhalten, was Olivenbauern in dürregefährdeten Regionen direkt zugute kommt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme klimatische Anomalien (Hitzewellen, Taifune) | -1.5% | Australien, Indien (Rajasthan) und übriger Asia-Pacific-Raum (taifungefährdete Zonen) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Anbaubetriebsmittel und Arbeitskräfte | -1.0% | Japan, Australien und Indien (Kleinbauernzonen) | Mittelfristig (2–4 Jahre) |

| Kleinbäuerliche Fragmentierung begrenzt Skaleneffekte | -0.8% | Indien und China (nicht-kommerzielle Zonen) | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkettenknoten außerhalb von Städten der ersten Kategorie | -1.2% | Indien, übriger Asia-Pacific-Raum (Städte der zweiten und dritten Kategorie) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Extreme klimatische Anomalien (Hitzewellen, Taifune)

Die Asia-Pacific-Region erleidet jährliche katastrophenbedingte wirtschaftliche Verluste, wobei extreme Hitzewellen, Taifune und Überschwemmungen landwirtschaftliche Produktionszyklen stören und die Fruchtqualität beeinträchtigen [2]Quelle: UN ESCAP, „Katastrophenrisikobericht 2024”, unescap.org. Olivenspitzmilbenbefall in Victoria, Südaustralien und Westaustralien hat zu mehrjährigen Verlusten geführt, wobei einige Erzeuger Ertragsrückgänge von 20 bis 30 % meldeten. Dies hat den Australischen Olivenverband veranlasst, Leitlinien zum integrierten Schädlingsmanagement herauszugeben, die biologische Bekämpfungsmaßnahmen und Kronenüberwachung betonen. Indiens Rajasthan-Gürtel erlebt Sommertemperaturen von über 45 Grad Celsius, die Blütenabfall auslösen und den Fruchtansatz verringern. Unterdessen führten unregelmäßige Monsunmuster zwischen 2023 und 2024 entweder zu Staunässe oder anhaltenden Trockenperioden, die die Bäume belasten und den Ölgehalt unter den für die kommerzielle Rentabilität erforderlichen Schwellenwert von 19 % senken.

Hohe Kosten für Anbaubetriebsmittel und Arbeitskräfte

Japans landwirtschaftliche Arbeitskosten gehören weltweit zu den höchsten, mit Stundenlöhnen von über 10 USD im Jahr 2024, was den heimischen Olivenanbau über die Versuchsanbauflächen auf der Insel Shodoshima in der Präfektur Kagawa hinaus abschreckt, wo die Produktion handwerklich und unzureichend ist, um die lokale Nachfrage zu decken. Australiens Hochdichte-Olivenhaine erfordern Vorabinvestitionen von 9.800 bis 13.000 USD pro Hektar für Tröpfchenbewässerungsinfrastruktur, mechanische Erntemaschinen und hochdichte Setzlinge, mit Amortisationszeiten von sieben bis zehn Jahren, was die Akzeptanz bei kleineren Erzeugern einschränkt. Indiens Kleinbauern sind mit Betriebsmittelkostensteigerungen konfrontiert, wobei Tröpfchenbewässerungssätze mit 600 bis 960 USD pro Hektar bepreist sind, was einem bis zwei Jahresnettoeinkommen aus traditionellen Kulturen wie Weizen oder Senf entspricht. Das Fehlen einer Ernteschadenversicherung für Oliven verstärkt das Abwärtsrisiko beim Indischen Rat für Agrarforschung (ICAR), Indien. Rajasthan Olive Cultivation Limited (ROCL) vergab im Jahr 2025 einen Arbeitskräftevertrag im Wert von 96.000 USD für die Bewirtschaftung von sechs Plantagen, was den arbeitsintensiven Charakter des Olivenanbaus in Regionen unterstreicht, in denen die Mechanisierung begrenzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

China dominierte im Jahr 2025 mit 43,62 % den Frischolicenverbrauch im Asia-Pacific-Raum, angetrieben durch den 40.000-Hektar-Olivengürtel der Provinz Gansu, der einen jährlichen Produktionswert von 840 Millionen USD generiert. Dennoch brachen die Olivenölimporte zwischen Oktober 2023 und Februar 2024 um 64 % im Jahresvergleich ein, was einen strukturellen Schwenk hin zu heimischen Lieferketten widerspiegelt, da staatliche Subventionen die provinzielle Selbstversorgung fördern und der Internationale Olivenrat im September 2024 chinesische Behörden zur Harmonisierung von Qualitätsprotokollen einbezog. Chinas Provinzen Yunnan, Sichuan und Shaanxi weiten Versuchsanbauflächen für Oliven aus, unterstützt durch Subventionen zur Armutsbekämpfung und Programme zur landwirtschaftlichen Modernisierung, während der Internationale Olivenrat im September 2024 eine chinesische Delegation empfing, um Qualitätsprotokollen zu harmonisieren und die technische Ausbildung auszuweiten, was den Übergang des Landes vom Nettoimporteur zum selbstversorgenden Produzenten innerhalb des Prognosezeitraums potenziell beschleunigen könnte.

Indien entwickelt sich mit einer CAGR von 11,93 % bis 2031 zur am schnellsten wachsenden Geografie, angetrieben durch die Mittelzuweisung der Nationalen Mission für Speiseöle und Ölsaaten von 1,2 Milliarden USD für 2024–2031 und Rajasthans 1.000-Hektar-Versuchsanbauflächen. Allerdings gaben rund die Hälfte der teilnehmenden Landwirte die Felder auf, nachdem die israelische technische Unterstützung im Jahr 2020 eingestellt wurde, und ROCL vergab im Jahr 2025 mehrere Ausschreibungen für die Bewirtschaftung von Farmen im Wert von 96.000 USD, was ein erneuertes staatliches Engagement signalisiert. Rajasthan Olive Cultivation Limited (ROCL) in Indien vergab im Jahr 2025 mehrere Ausschreibungen für die Bewirtschaftung von Farmen an Standorten wie Barore, Bakalia, Basbisna, Tinkirudi, Lunkaransar, Bassi und Santhu mit einem Arbeitskräftevertrag im Wert von 96.000 USD, was ein erneuertes staatliches Engagement zur Rettung bestehender Plantagen signalisiert, und einige Fruchtproben erreichten einen Ölgehalt von über 19 %, was sich internationalen Benchmarks annähert.

Australiens Hochdichtepflanzungen erstrecken sich über rund 7.000 Hektar in mehreren Bundesstaaten und nutzen mechanische Ernte sowie Präzisionsbewässerung, um Erträge zu erzielen, die 36 % der weltweiten Produktion von nativem Olivenöl extra ausmachen, obwohl sie nur 3 % der bepflanzten Fläche einnehmen. Olivenspitzmilbenbefall in Victoria, Südaustralien und Westaustralien verursachte mehrjährige Verluste, die Erzeuger zur Einführung integrierter Schädlingsmanagementprotokolle veranlassten. Japans Online-Lebensmittelumsätze erreichten im Jahr 2024 23,5 Milliarden USD, was 12 % der gesamten Lebensmittelausgaben entspricht, wobei Plattformen wie Rakuten, Amazon Fresh und Oisix Premium-Frischprodukte und Lieferung am selben Tag betonen und Probekäufe von Spezialartikeln, einschließlich Oliven, erleichtern.

Aktuelle Branchenentwicklungen

- August 2024: GO.FARM, ein landwirtschaftliches Investitionsunternehmen, erwarb das 2.666 Hektar große Anwesen Dellapool für 39 Millionen USD zur Umwandlung in Hochdichte-Olivenhaine, unterstützt durch das Investitionsengagement von Qantas Super in Höhe von 200 Millionen AUD (130 Millionen USD), was den Einstieg von institutionellem Kapital in langzyklische mehrjährige Kulturen signalisiert, da Weinbauern auf Oliven umschwenken.

- September 2024: Der Internationale Olivenrat empfing eine chinesische Regierungsdelegation, um bilaterale Beziehungen zu stärken, Qualitätsstandards zu harmonisieren und die technische Ausbildung für Erzeuger in den Provinzen Yunnan, Shaanxi und Gansu auszuweiten, was Chinas Übergang vom Nettoimporteur zum selbstversorgenden Produzenten innerhalb des Prognosezeitraums potenziell beschleunigen könnte.

- Juni 2024: Das philippinische Landwirtschaftsministerium verpflichtete sich, 52,5 Millionen USD für den Bau von 99 Kühllagern im Jahr 2025 bereitzustellen, darunter 65 modulare Einheiten mit Kapazitäten von 7 bis 15 Metrischen Tonnen und ein großes Camarines-Sur-Zentrum mit 2.800 bis 3.500 Palettenstellplätzen, um das Kühlkettendefizit zu beheben, das die Frischproduktverteilung einschränkt.

Berichtsumfang des Asia-Pacific-Olivenmarkts

Die Olive ist eine grüne oder schwarze Frucht, die essbar ist und zur Herstellung von Olivenöl verwendet wird. Der Bericht zum Olivenmarkt analysiert die Produktion (Volumen), den Verbrauch (Wert und Volumen), den Import (Wert und Volumen), den Export (Wert und Volumen) sowie die Preisentwicklungsanalyse. Der Bericht bietet Marktgröße und Prognose in Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| China | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Volumen und Wert) | |

| Importanalyse (Volumen und Wert) | |

| Exportanalyse (Volumen und Wert) | |

| Preisentwicklungsanalyse | |

| Japan | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Volumen und Wert) | |

| Importanalyse (Volumen und Wert) | |

| Exportanalyse (Volumen und Wert) | |

| Preisentwicklungsanalyse | |

| Indien | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Volumen und Wert) | |

| Importanalyse (Volumen und Wert) | |

| Exportanalyse (Volumen und Wert) | |

| Preisentwicklungsanalyse | |

| Australien | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Volumen und Wert) | |

| Importanalyse (Volumen und Wert) | |

| Exportanalyse (Volumen und Wert) | |

| Preisentwicklungsanalyse |

| Nach Land | China | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Volumen und Wert) | ||

| Importanalyse (Volumen und Wert) | ||

| Exportanalyse (Volumen und Wert) | ||

| Preisentwicklungsanalyse | ||

| Japan | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Volumen und Wert) | ||

| Importanalyse (Volumen und Wert) | ||

| Exportanalyse (Volumen und Wert) | ||

| Preisentwicklungsanalyse | ||

| Indien | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Volumen und Wert) | ||

| Importanalyse (Volumen und Wert) | ||

| Exportanalyse (Volumen und Wert) | ||

| Preisentwicklungsanalyse | ||

| Australien | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Volumen und Wert) | ||

| Importanalyse (Volumen und Wert) | ||

| Exportanalyse (Volumen und Wert) | ||

| Preisentwicklungsanalyse | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Asia-Pacific-Olivenmarkts im Jahr 2026?

Der Markt soll im Jahr 2026 einen Wert von 2,29 Milliarden USD erreichen und bis 2031 auf 3,53 Milliarden USD anwachsen.

Welches Land verbraucht die meisten frischen Oliven im Asia-Pacific-Raum?

China führt mit einem Marktanteil von 43,62 % an der Größe des Asia-Pacific-Olivenmarkts im Jahr 2025, verankert durch den 40.000-Hektar-Olivengürtel in Gansu.

Welches Land wird bis 2031 am schnellsten wachsen?

Für Indien wird eine CAGR von 11,93 % prognostiziert, angetrieben durch staatliche Speiseölmissionen und Versuchshaine in Rajasthan.

Welche Rolle spielt der elektronische Handel bei der Olivenverteilung?

Digitale Lebensmittelplattformen in China, Japan und Indien ermöglichen 30-Minuten-Lieferungen in Großstädten und erweitern den Verbraucherzugang zu Premium-Oliven.

Seite zuletzt aktualisiert am: