�Ѳ�����ٲ���öß�� und Marktanteil für Künstliche Intelligenz in der Diagnostik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

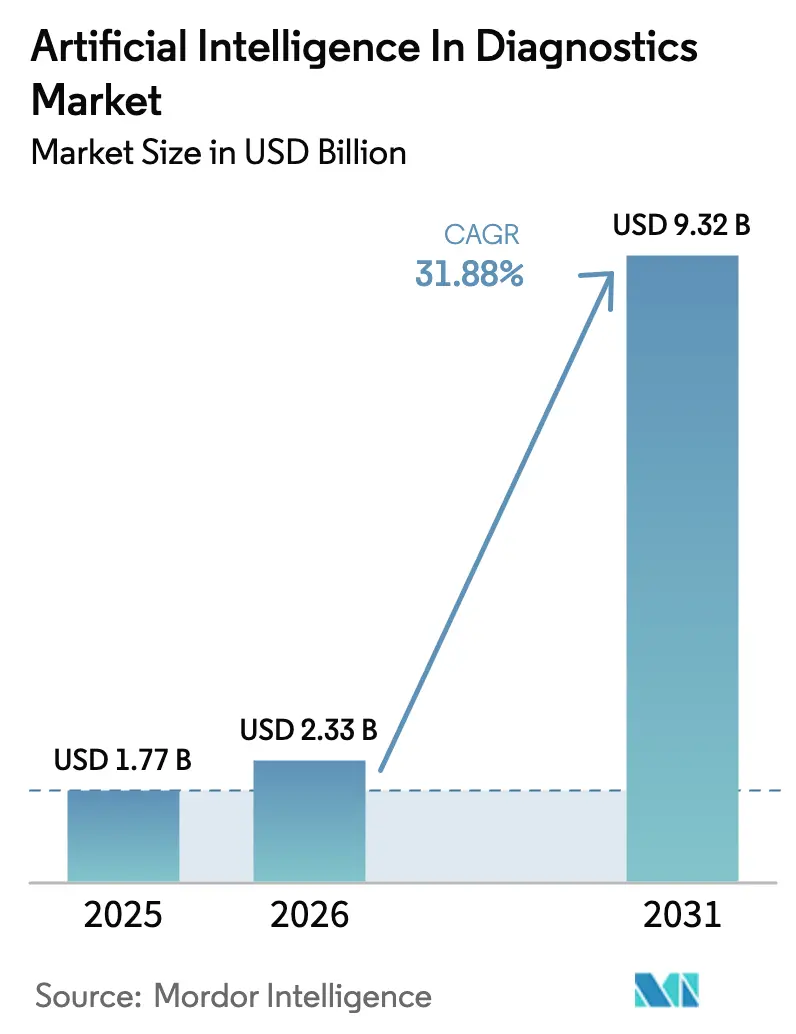

| �Ѳ�����ٲ���öß�� (2026) | 2.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.88% CAGR |

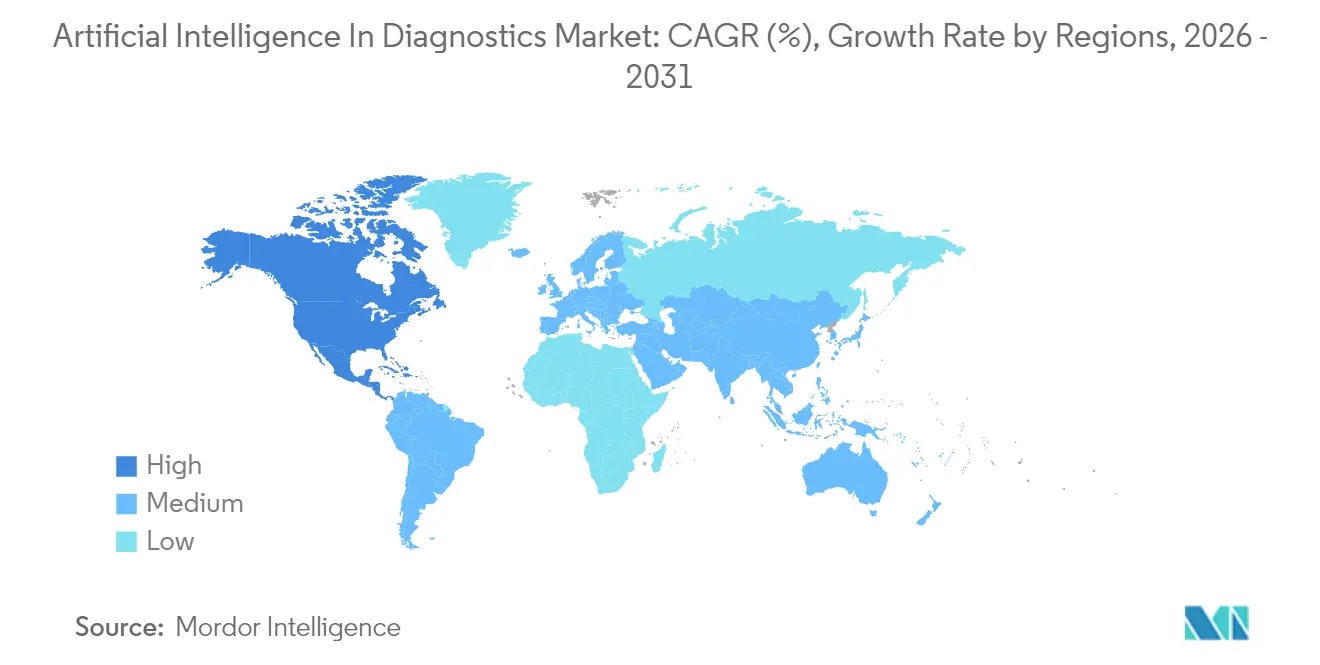

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Diagnostik von ����������

Die �Ѳ�����ٲ���öß�� für Künstliche Intelligenz in der Diagnostik wurde im Jahr 2025 auf USD 1,77 Milliarden geschätzt und soll von USD 2,33 Milliarden im Jahr 2026 auf USD 9,32 Milliarden bis 2031 wachsen, bei einer CAGR von 31,88 % während des Prognosezeitraums (2026–2031). Die Expansion stützt sich auf drei miteinander verflochtene Faktoren: reifende Regulierung, die Einführung dedizierter Erstattungscodes und beschleunigte Leistungsgewinne bei Algorithmen. Im Januar 2025 veröffentlichte die FDA umfassende Entwurfsleitlinien für KI-gestützte Medizinprodukte, in denen die Anforderungen an das klinische Studiendesign und die Marktüberwachung klargestellt wurden. Nahezu zeitgleich finalisierte die Centers for Medicare & Medicaid Services (CMS) die ersten dauerhaften Zahlungscodes für eigenständige KI-Algorithmen in der Radiologie und wandelte ehemals pilotartige Einsätze in abrechenbare klinische Leistungen um. Wagniskapital strömt in das Feld; eine Auswahl von Transaktionen aus den Jahren 2024–2025 zeigt, dass Imagen Technologies, AZmed und ThinkSono gemeinsam USD 50 Millionen für Expansion und regulatorische Einreichungen aufgenommen haben. Währenddessen integrieren Technologieführer wie GE HealthCare und Siemens Healthineers das MONAI Deploy-Toolkit von NVIDIA in ihre Scanner und verkürzen so den Weg von der Modellentwicklung bis zum Einsatz am Patientenbett. ���������Գ�ä�ܲ���� setzen diese Tools ein, um dem steigenden Bildgebungsvolumen und dem Mangel an Radiologen zu begegnen, während diagnostische Laboratorien KI einsetzen, um Hochdurchsatz-Screening und Remote-Interpretation zu skalieren.

Wesentliche Erkenntnisse des Berichts

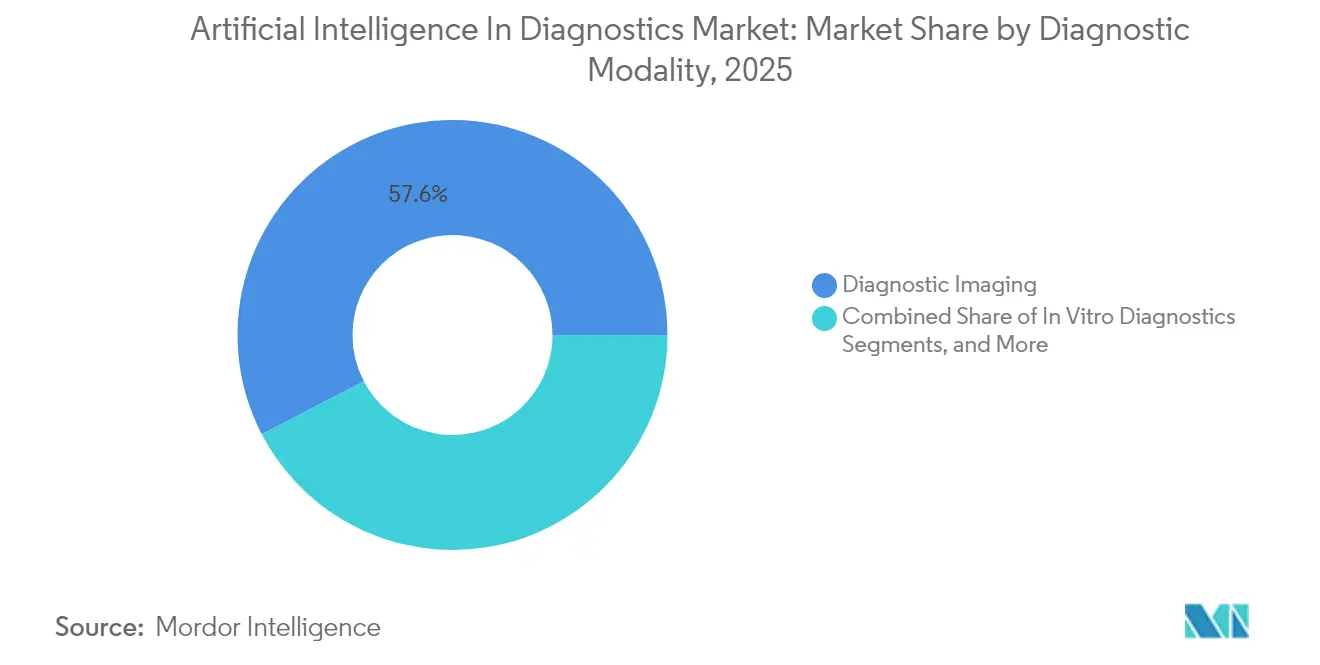

- Nach diagnostischer Modalität entfiel im Jahr 2025 ein Anteil von 57,64 % des Marktanteils für Künstliche Intelligenz in der Diagnostik auf die bildgebende Diagnostik; die In-vitro-Diagnostik wird bis 2031 voraussichtlich mit einer CAGR von 32,9 % wachsen.

- Nach Anwendung führte die Neurologie im Jahr 2025 mit einem Umsatzanteil von 25,21 %, während die Onkologie bis 2031 eine CAGR von 33,2 % verzeichnet.

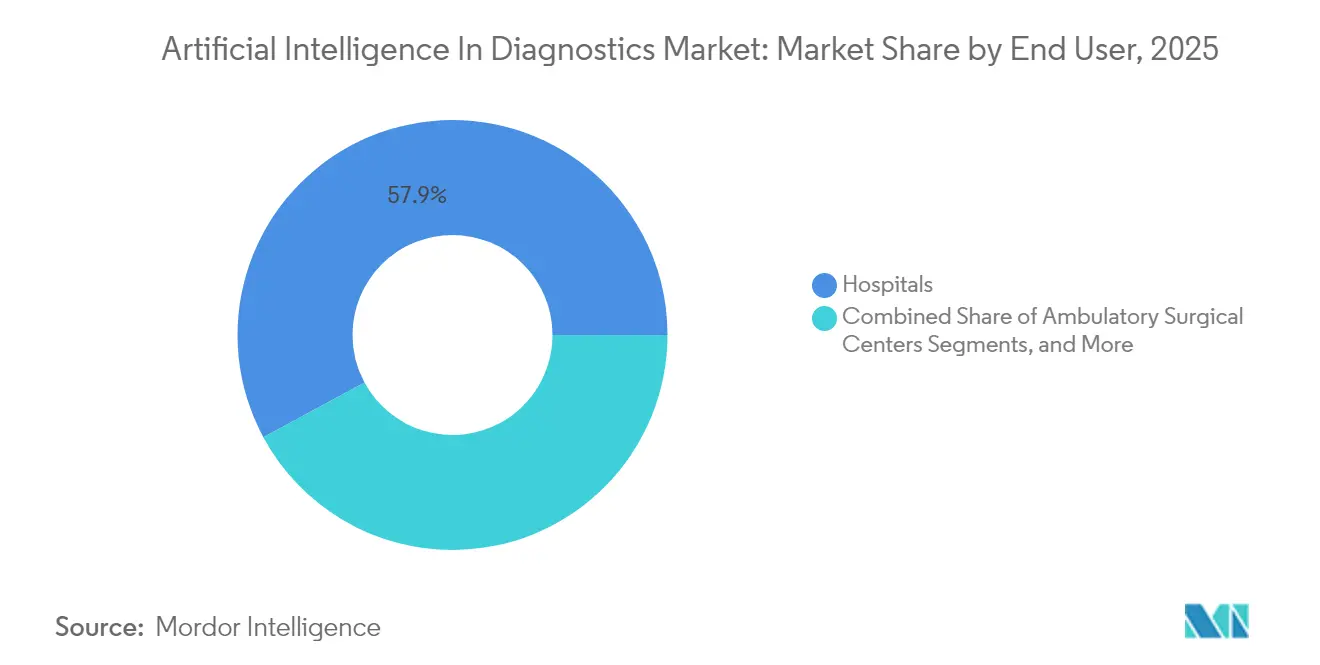

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Marktanteil von 57,88 % am Markt für Künstliche Intelligenz in der Diagnostik; diagnostische Laboratorien verzeichnen die höchste CAGR von 32,85 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz in der Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach KI-Tools in der medizinischen Bildgebung und Arbeitsentlastung | +8.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Beschleunigung der KI-Einführung | +6.2% | Nordamerika und Europäische Union; aufkommende Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von Wagniskapital- und strategischen Investitionen in KI-Diagnostik-Start-ups | +5.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| FDA Fast-Track-510(k)-Zulassungen für KI-Diagnostikgeräte (nach 2024) | +4.9% | Global, primäre Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von Basismodellen zur Ermöglichung multimodaler Diagnostik | +4.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Entstehung von CMS-Erstattungscodes für KI-Algorithmen | +3.9% | Nordamerika, mit Ausstrahlungseffekten auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachsende Nachfrage nach KI-Tools in der medizinischen Bildgebung und Arbeitsentlastung

Weltweite Engpässe bei Radiologen verstärken das Interesse an Automatisierung. Siemens Healthineers berichtet, dass sein AI-Rad Companion Chest CT die Berichterstellungszeit um bis zu 74 % reduziert und Spezialisten für komplexe Fälle freistellt [1]Siemens Healthineers, "AI-Rad Companion Chest CT erzielt 74 % Zeitersparnis," Siemens Healthineers, siemens-healthineers.com. Notaufnahmen verzeichnen ähnliche Vorteile: Das Schlaganfall-Triagemodell von RapidAI liefert eine Sensitivität von 98 % und beschleunigt die Door-to-Needle-Entscheidungen. Bildgebungsnetzwerke wie RadNet haben allein im Jahr 2024 mehr als USD 54 Millionen für KI-Akquisitionen ausgegeben, um die Durchlaufgeschwindigkeit und die Überweisungstreue zu erhalten.

Verwaltungsverantwortliche berichten zudem von einem Rückgang des Burnouts und weniger Überlastungsschäden bei Sonografen nach der Einführung KI-geführter Scan-Protokolle. Da das Bildgebungsvolumen schneller steigt als die Personalkapazitäten, wird der Markt für Künstliche Intelligenz in der Diagnostik zur Kerninfrastruktur statt zu einem optionalen Zusatz.

Staatliche Anreize zur Beschleunigung der KI-Einführung

Nationale Strategien kombinieren nun Zuschüsse, Standards und Zahlungsreformen. Die KI-Strategie des US-amerikanischen Gesundheitsministeriums (HHS) stellt Mittel für Krankenhauspiloten bereit und kodifiziert einen HHS-KI-Rat für die laufende Governance. In Europa stuft das EU-KI-Gesetz Algorithmen der diagnostischen Bildgebung als „hochriskant” ein, bietet jedoch regulatorische Sandkästen und harmonisierte Konformitätsbewertungsverfahren, die die Markteinführungskosten in mehreren Ländern senken. Gesetzgeber in 34 US-Bundesstaaten debattierten im Jahr 2025 über mehr als 250 KI-bezogene Gesetzesentwürfe im Gesundheitswesen, von denen viele eine Kostenübernahme vorschreiben oder Haftungsschutz für KI-gestützte Diagnosen vorsehen. In aufstrebenden asiatischen Märkten subventionieren öffentliche Beschaffungsprogramme cloudbasierte Inferenzdienste, damit ländliche Kliniken stadtähnliche Bildauswertungen ohne Radiologen vor Ort in Anspruch nehmen können.

Anstieg von Wagniskapital- und strategischen Investitionen in KI-Diagnostik-Start-ups

Kapitalzuflüsse beschleunigen die Kommerzialisierung. Imagen Technologies sicherte sich USD 32 Millionen in einer Series-C-Finanzierungsrunde; AZmed nahm USD 16,2 Millionen auf; und ThinkSono erhielt GBP 2,1 Millionen zur Weiterentwicklung von Ultraschall-KI. Strategische Investoren spiegeln diese Aktivität wider: GE HealthCare erwarb für USD 53 Millionen das klinische KI-Geschäft von Intelligent Ultrasound, um sein Point-of-Care-Angebot zu erweitern [2]GE HealthCare, "NVIDIA-Partnerschaft zur Bereitstellung autonomer Bildgebung," GE HealthCare, gehealthcare.com. Aidoc reservierte USD 30 Millionen gezielt für das Training von Basismodellen, die mehrere Bildgebungsorgane innerhalb einer einzigen Architektur abdecken. Der einfache Zugang zu Kapital führt zu schnelleren regulatorischen Einreichungen und einer breiteren geografischen Expansion, was das Verbundwachstum im Markt für Künstliche Intelligenz in der Diagnostik antreibt.

FDA Fast-Track-510(k)-Zulassungen für KI-Diagnostikgeräte

Nach 2024 erteilte die FDA Cleerlys Plattform zur Stadieneinteilung der koronaren Herzerkrankung sowie dem Tool von icometrix zur Erkennung von Amyloid-bedingten Bildgebungsauffälligkeiten (Amyloid-Related Imaging Abnormalities) den Breakthrough-Device-Status. Die Entwurfsleitlinie vom Januar 2025 betont die kontinuierliche Leistungsüberwachung und Bias-Audits, skizziert jedoch auch einen klaren Voranfrage-Workflow, der die Unsicherheit für Innovatoren verringert. Die vereinfachte Route fördert eine frühzeitige Abstimmung zwischen Entwicklern und Prüfern, verkürzt die durchschnittlichen Zeitspannen von der Einreichung bis zur Zulassung und stärkt das Vertrauen der Investoren.

Analyse der Hemmnisfaktorwirkung*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zögerlichkeit von Medizinern bei der Einführung von KI | −4.2% | Global, ausgeprägter in traditionellen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Hohe Beschaffungs- und Lebenszykluswartungskosten | −3.8% | Global, am schwersten für kleine Anbieter | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrungen, die regulatorische Kontrolle auslösen | −2.9% | Global, strengere Aufsicht in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Daten-Interoperabilitätsstandards | −2.1% | Global, akute Herausforderungen in Multi-Vendor-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zögerlichkeit von Medizinern bei der Einführung von KI

Kliniker sorgen sich um den Verlust ihrer Autonomie, die Haftungsexposition und die mangelnde Transparenz von Algorithmen. Eine Umfrage aus dem Jahr 2024 unter polnischen Ärzten ergab, dass nur 32 % vollständig damit einverstanden waren, die Bildinterpretation an KI zu delegieren, obwohl 68 % zustimmten, dass sie den Durchsatz verbessert [3]Ewelina Kowalewska, "Ärzte und KI im Gesundheitswesen: Erkenntnisse aus einer Mixed-Methods-Studie in Polen zu Einführung und Herausforderungen," Frontiers in Digital Health, frontiersin.org. Erfahrene Radiologen äußern Bedenken, dass atypische Fälle außerhalb der Trainingsdaten liegen und ein differenziertes menschliches Urteilsvermögen erfordern. Die Kosten fügen weitere Reibungspunkte hinzu: Abteilungsleiter identifizierten den Beschaffungsaufwand als das primäre Hindernis, selbst wenn die Qualitätsvorteile anerkannt wurden. Schließlich bestehen weiterhin Bedenken hinsichtlich der Arbeitsplatzsicherheit; fast die Hälfte der befragten Pflegekräfte äußerte Unbehagen darüber, dass KI bestimmte Aufgaben übernimmt, obwohl strukturierte Schulungsprogramme die Akzeptanzraten erheblich verbesserten.

Hohe Beschaffungs- und Lebenszykluswartungskosten

Erstlizenzierung, GPU-Infrastruktur und PACS-Integration übersteigen bei standortübergreifenden Deployments häufig USD 1 Million. Jährliche Supportverträge können 30 % des Anfangspreises erreichen, da Anbieter iterative Modellaktualisierungen einführen, um den sich weiterentwickelnden FDA-Leistungsanforderungen gerecht zu werden. Kleinere Laboratorien haben Schwierigkeiten, diese Ausgaben über begrenzte Verfahrensvolumina zu amortisieren. Cloudbasierte Abonnementmodelle versprechen Entlastung, werfen jedoch Fragen zur Datensouveränität und Latenz in Märkten mit instabiler Konnektivität auf. Mit zunehmender Standardisierung wird erwartet, dass die Kostenkurven sinken, doch die kurzfristige Einführung bleibt auf gut kapitalisierte Gesundheitssysteme ausgerichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach diagnostischer Modalität: Bildgebung dominiert trotz IVD-Beschleunigung

Die diagnostische Bildgebung erfasste im Jahr 2025 einen Marktanteil von 57,64 % am Markt für Künstliche Intelligenz in der Diagnostik und nutzte dabei jahrzehntelange archivierte DICOM-Dateien, die überwachtes Deep Learning in großem Maßstab ermöglichen. Basismodelle, die auf Millionen von ��ö�Գٲ����-, CT- und MRT-Schichten vortrainiert wurden, liefern heute organagnostische Arbeitsabläufe, die mehrere Pathologien in einem Durchgang auslesen. Anbieter wie GE HealthCare koppeln diese Algorithmen mit direkt in die Detektoren eingebetteten Edge-Prozessoren, was die Latenz reduziert und Rechenzentrumkosten senkt. Die �Ѳ�����ٲ���öß�� für Künstliche Intelligenz in der Diagnostik im Bereich der Bildgebung wird voraussichtlich stetig wachsen, da autonome Aufnahmeprotokolle Wiederholungsaufnahmen reduzieren und die Qualität standardisieren, was KI in ressourcenknappen Abteilungen unverzichtbar macht.

Die In-vitro-Diagnostik (IVD) ist die am schnellsten wachsende Modalität und soll bis 2031 mit einer CAGR von 32,9 % skalieren. Mustererkennungsnetzwerke klassifizieren genomische Varianten, metabolomische Spektren und mikrobielle Signaturen mit höherer Spezifität als regelbasierte Analysegeräte. Die �Ѳ�����ٲ���öß�� für Künstliche Intelligenz in der Diagnostik im IVD-Bereich wird von schlüsselfertigen Cloud-APIs profitieren, die kleinen Labors ohne dedizierte Data Scientists eine Assay-Interpretation ermöglichen. Die digitale Pathologie liegt an der Schnittstelle von Bildgebung und IVD; Slide-Scanner speisen Ganzobjektträger-Bilder in konvolutionale Netze ein, die Tumorgrenzen markieren und Entzündungen einstufen, sodass sich Pathologen auf komplexe Differenzialdiagnosen konzentrieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie verdrängt die Führungsposition der Neurologie

Die Neurologie hielt im Jahr 2025 einen Marktanteil von 25,21 % am Markt für Künstliche Intelligenz in der Diagnostik, gestützt auf Schlaganfall-, Epilepsie- und Demenzarbeitslasten, die schnelles Eingreifen erfordern. Echtzeit-CT-Perfusionskartierung verkürzt die Door-to-Thrombolyse-Zeiten, während die 3D-Volumetrie die Läsionslast bei Multipler Sklerose mit Sub-Millimeter-Präzision quantifiziert. Dennoch schreitet die Onkologie mit einer CAGR von 33,2 % bis 2031 voran, angetrieben durch Tools wie Clairity BREAST, dem ersten zugelassenen Gerät zur Vorhersage des Fünf-Jahres-Brustkrebsrisikos aus einer einzigen Mammographie. Die multimodale Fusion von Radiologie, Pathologie und Genomdaten steigert die Genauigkeit weiter und verschiebt die Onkologie von der bildzentrierten Erkennung hin zur ganzheitlichen Prognosestellung.

Die Kardiologie verzeichnet eine stetige Einführung, da die KI-gestützte Plaqueanalyse von HeartFlow eine Medicare-Deckung erhält und damit eine erstattungsgetriebene Nachfrage validiert. Algorithmen für Infektionskrankheiten klassifizieren Erregerarten direkt aus ��ö�Գٲ����aufnahmen des Thorax oder Breitspektrum-Sequenzierungen – eine Priorität im Stewardship-Programm zur Bekämpfung antimikrobieller Resistenzen. Gleichzeitig verfolgt geburtshilfliche KI fetale Wachstumskurven in bewegungskompensiertem 3D-Ultraschall und erweitert den Zugang zur pränatalen Versorgung in ressourcenarmen Regionen.

Nach Endnutzer: Laboratorien fordern die Dominanz der ���������Գ�ä�ܲ���� heraus

���������Գ�ä�ܲ���� kontrollierten im Jahr 2025 einen Marktanteil von 57,88 % am Markt für Künstliche Intelligenz in der Diagnostik, dank großer Scanner-Flotten, unternehmensweiter PACS und internen IT-Teams, die GPU-Cluster unterstützen können. Integrierte KI steigert die Scanner-Auslastung und schafft Kapazitäten ohne Kapitalerweiterung. Die dem Krankenhausbereich zuzurechnende �Ѳ�����ٲ���öß�� für Künstliche Intelligenz in der Diagnostik wird weiter wachsen, wenn sich die Erstattung stabilisiert und Pauschalvergütungsmodelle die diagnostische Genauigkeit belohnen.

Diagnostische Laboratorien verzeichnen mit einer CAGR von 32,85 % das schnellste Wachstum, indem sie KI zur Automatisierung hochvolumiger Untersuchungen einsetzen – von Ganzkörper-CT-Screenings bis hin zur Multiplex-PCR-Interpretation. Die �Ѳ�����ٲ���öß�� für Künstliche Intelligenz in der Diagnostik im Laborbereich wird durch Remote-Lesedienste gestützt, die Bilder über sichere Clouds an Subspezialisten Tausende von Kilometern entfernt weiterleiten. Partnerschaften wie die Erweiterung der Aidoc-Workflows durch Integral Diagnostics in Australien und Neuseeland zeigen, wie unabhängige Ketten das Spielfeld gegen tertiäre ���������Գ�ä�ܲ���� angleichen. Ambulante Zentren und Tele-Bildgebungsplattformen runden die Nutzerbasis ab und nutzen Software-as-a-Service-Modelle, die den Besitz von GPU-Hardware vor Ort überflüssig machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt das Epizentrum und machte im Jahr 2025 53,48 % des globalen Umsatzes aus. Frühe FDA-Zulassungen – 129 Radiologe-KI-Geräte seit 2015 – schufen einen Präzedenzfall, der Pilotbudgets risikoärmer machte, während neue CMS-Codes die Monetarisierung für die Schlaganfall-Erkennung, die kardiale CTA-Analyse und das Brustkrebstriage sicherstellen. Strategische Kooperationen sind ein Markenzeichen: GE HealthCare und NVIDIA entwickeln gemeinsam autonome Bildgebungseinheiten zur Kompensation von Personalmangel, und Siemens Healthineers schließt jahrzehntelange „Wertpartnerschaften” ab, die Scanner, KI-Software und Managed-Service-Vereinbarungen bündeln.

Europa folgt dicht dahinter. Das EU-KI-Gesetz schreibt eine risikobasierte Klassifizierung, Modelltransparenz und Bias-Tests vor, stellt jedoch auch gemeinsame technische Dokumentationsvorlagen bereit, die die grenzüberschreitende Markteinführung beschleunigen. Anbieter wie ThinkSono erhielten die CE-Kennzeichnung für eine Point-of-Care-Ultraschall-KI, die unerfahrene Bediener durch DVT-Untersuchungen führt und so den Sonografen-Pool erweitert. Nationale Gesundheitssysteme in Deutschland, Frankreich und den nordischen Ländern führen Erstattungspiloten durch, die KI-Leistung an ergebnisbasierte Boni knüpfen.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet. Staatlich geförderte Rollouts elektronischer Patientenakten in Indien, Japan und ��ü���ǰ��� erzeugen strukturierte Bildarchive, die ideal für maschinelles Lernen sind. Die Nationale Gesundheitsbehörde Indiens und das IIT Kanpur haben unter IndiaAI Open-Access-Datensätze gestartet, um die inländische Algorithmusentwicklung zu fördern. Regionale Führungsunternehmen wie Qure.ai haben die Tuberkulose-Triage in mehr als 90 Distrikten eingesetzt und berichten von 15 Millionen kumulierten Patientenscans. In China bündeln Krankenhausgruppen die KI-gestützte Lungenknotendetektion mit Jahresphysicals und veranschaulichen damit eine verbraucherorientierte Monetarisierung außerhalb von Versicherungsrahmen.

Wettbewerbslandschaft

Eine moderate Fragmentierung kennzeichnet den Markt für Künstliche Intelligenz in der Diagnostik. Etablierte Gerätehersteller – GE HealthCare, Siemens Healthineers und Philips – integrieren proprietäre Algorithmen auf Firmware-Ebene und verkaufen Scanner als Analyseplattformen statt als Hardware-Geräte. GE HealthCare hat mehr als 40 FDA-zugelassene KI-Anwendungen in seine Revolution-CT-Linie eingebettet, während Siemens Healthineers über 450 aktive Bildgebungs-KI-Patente hält. Reine KI-Anbieter wie Aidoc, Viz.ai und RapidAI konkurrieren auf Basis von Triagegeschwindigkeit und Breite der FDA-zugelassenen Indikationen; Aidoc allein deckt 13 akute Befunde in den Bereichen Neuro und Thorax ab.

Strategische Allianzen verwischen die Grenzen. GE HealthCares Kooperation mit NVIDIA aus dem Jahr 2025 gewährt Zugang zu beschleunigten Inferenzbibliotheken und dem MONAI DevKit und halbiert so die Entwicklungszyklen für autonome ��ö�Գٲ����positionierung. Cleerly und HeartFlow sind auf kardiovaskuläre Bildgebung spezialisiert, während Nanox kostengünstige digitale ��ö�Գٲ����hardware mit Cloud-KI kombiniert, die auf Bevölkerungsebene nach Knochenschwund screent. Normungsgremien wie IHE veröffentlichen Workflow-Profile, die regeln, wie KI-Ergebnisse in Radiologieberichte einfließen, und verbessern so die Anbieterinteroperabilität und Kundenbindung.

Der Fusions- und Übernahmedruck steigt, da Start-ups mit längeren Verkaufszyklen und höheren Validierungskosten konfrontiert sind. RadNets USD 103 Millionen teurer Kauf von iCAD im April 2025 stärkt seinen Brustkrebsbildgebungs-KI-Stack und zeigt den Appetit von Leistungserbringern auf interne Algorithmenteams. Venture-Fonds von Gesundheitssystemen handeln zunehmend Minderheitsbeteiligungen gegen exklusive Einsatzrechte, was einen Wandel von anbietermäßiger zu käufermäßiger Verhandlungsmacht signalisiert. Insgesamt konzentriert sich die Wettbewerbsintensität auf die Breite der Pipeline, regulatorische Agilität und den Nachweis des erzielten wirtschaftlichen Mehrwerts.

Branchenführer im Bereich Künstliche Intelligenz in der Diagnostik

Nanox Imaging LTD (Zebra Medical Vision, Inc.)

Riverain Technologies

Aidoc

Siemens Healthineers

Vuno, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA autorisierte Clairity BREAST als erste KI-Plattform zur Vorhersage des Fünf-Jahres-Brustkrebsrisikos ausschließlich aus Standard-Mammographien.

- April 2025: RadNet gab die Übernahme von iCAD für USD 103 Millionen bekannt, um die Brustkrebsbildgebungs-KI-Fähigkeiten von DeepHealth zu erweitern.

- März 2025: GE HealthCare und NVIDIA stellten eine Kooperation vor, um autonome ��ö�Գٲ����- und Ultraschallsysteme auf Basis der Isaac for Healthcare-Plattform zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für künstliche Intelligenz in der Diagnostik als Software und eingebettete Algorithmen, die klinische Daten, vor allem medizinische Bilder, Laborwerte und elektronische Aufzeichnungen, aufnehmen, um Kliniker bei der Erkennung, Klassifizierung oder dem Ausschluss von Krankheiten zum Zeitpunkt der Entscheidung zu unterstützen. Hardware-Verkäufe, Verwaltungsroboter und umfassendere KI-gestützte Pflegekoordinierungs-Tools bleiben außerhalb des Anwendungsbereichs.

Ausschluss vom Geltungsbereich: Reine Forschungsplattformen und KI-Engines, die niemals eine für den Patienten bestimmte Diagnose erstellen, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach diagnostischer Modalität

- In-vitro-Diagnostik

- Molekulardiagnostik

- Immunoassays und klinische Chemie

- Point-of-Care-Tests

- Diagnostische Bildgebung

- MRT

- CT

- ��ö�Գٲ����

- Ultraschall

- PET/SPECT und sonstige

- Digitale Pathologie

- Sonstige Modalitäten

- In-vitro-Diagnostik

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Infektionskrankheiten

- Geburtshilfe und Gynäkologie

- Pneumologie und Pulmologie

- Sonstige Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnostische Laboratorien

- Ambulante chirurgische Zentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Radiologen, Laborleiter, Krankenhaus-CIOs und KI-Anbieter in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche bestätigten reale Einsatzvolumina, ASP-Spannen und erwartete Erstattungsentwicklungen und füllten Lücken, die durch Sekundärdaten nicht abgedeckt werden konnten.

Desk Research

Wir begannen mit offenen Daten von Behörden wie der 510(k)-Datenbank der US-amerikanischen FDA, dem CMS Physician Fee Schedule, dem Global Health Observatory der WHO und den Gesundheitsstatistiken der OECD, in denen Volumen, Kostenerstattung und Epidemiologie verankert sind. Fachverbände wie RSNA, die Digital Pathology Association und HIMSS veröffentlichen Verfahrenszahlen, Benchmarks für die Leistung von Algorithmen und Umfragen zur Akzeptanz, die die Aufteilung der Modalitäten verfeinern. Die über D&B Hoovers gesammelten Unternehmensmeldungen, Konferenzabstracts, über Questel geprüfte Patentfamilien und verifizierte Pressemitteilungen geben zusätzliche Anhaltspunkte über Einnahmen und die Pipeline. Diese Liste dient der Veranschaulichung; viele zusätzliche öffentliche Quellen haben kleinere Validierungen und Klarstellungen vorgenommen.

In einem zweiten Durchgang wurden akademische Artikel, die in PubMed indexiert sind, und Register für klinische Studien überprüft, um die Genauigkeitsgewinne des Algorithmus und die typischen Preisbereiche für Software zu quantifizieren, so dass wir realistische durchschnittliche Verkaufspreise (ASP) ermitteln konnten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Bedarfspool, der sich aus der Anzahl der globalen Bildgebungs- und Laborverfahren, Prävalenzraten und der dokumentierten KI-Durchdringung zusammensetzt, bildet die Grundlage für 2025. Ausgewählte Bottom-up-Prüfungen, stichprobenartig erhobene Umsätze von Anbietern, Rückmeldungen von Vertriebskanälen und Erhebungen über die Ausgaben von ���������Գ�ä�ܲ����n straffen die Gesamtsumme vor der endgültigen Festlegung. Zu den Schlüsselvariablen gehören die jährlichen CT/MRI-Volumina, die Anzahl der von der FDA zugelassenen Diagnosealgorithmen, der durchschnittliche Software-ASP, die KI-Einführungsrate in ���������Գ�ä�ܲ����n, die Verbreitung von Erstattungscodes und die Trends bei der Onkologie-Inzidenz. Eine multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis zum Jahr 2030; wo Bottom-up-Daten hinterherhinken, werden Lückenfüllungsquoten aus angepassten Installationen angewendet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft und anschließend von Fachkollegen überprüft und von leitenden Analysten abgezeichnet. Wir aktualisieren die Daten alle zwölf Monate und bringen sie zwischenzeitlich auf den neuesten Stand, wenn sich die Aussichten aufgrund von Änderungen bei den gesetzlichen Bestimmungen oder der Kostenerstattung wesentlich ändern, damit unsere Kunden immer die aktuellsten Informationen erhalten.

Warum unsere Künstliche Intelligenz in der Diagnostik Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, da sich die Unternehmen in Bezug auf den Umfang, die Auswahl der Treiber und die Aktualisierungshäufigkeit unterscheiden, was zu einer Verzerrung der Gesamtzahlen und Wachstumskurven führt.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehört die Frage, ob Dienstleistungen oder nur Triage-Tools gezählt werden, wie aggressiv die künftige Kostenerstattung modelliert wird und ob Wechselkursschwankungen auf einen einzigen Punkt festgelegt oder jährlich angepasst werden. Der disziplinierte Umfang von Mordor, die Validierung auf zwei Wegen und die jährliche Aktualisierung verringern diese Ungewissheiten für die Entscheidungsträger.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,77 MRD. USD | ���������� | - |

| 1,97 MRD. USD | Globale Unternehmensberatung A | Umfasst umfassende Bildgebungsanalysen und verwendet Umsatz-Roll-ups von Anbietern ohne Verfahrensabgleiche |

| 1,94 MRD. USD | Industrieverband B | Begrenzt den Anwendungsbereich auf Software, lässt Schwellenländer aus und wendet feste Fünfjahres-Durchschnittswerte für Währungen an |

Zusammenfassend lässt sich sagen, dass die disziplinierte Mischung aus transparenten Variablen, aktuellen primären Erkenntnissen und planmäßigen Aktualisierungen die Mordor-Grundlage sowohl ausgewogen als auch reproduzierbar macht und den Beteiligten eine verlässliche Ausgangsbasis für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Künstliche Intelligenz in der Diagnostik?

Die Größe des globalen Marktes für Künstliche Intelligenz in der Diagnostik wird voraussichtlich im Jahr 2026 USD 2,33 Milliarden erreichen und mit einer CAGR von 31,88 % wachsen, um bis 2031 USD 9,32 Milliarden zu erreichen.

Was ist die aktuelle Größe des globalen Marktes für Künstliche Intelligenz in der Diagnostik?

Bildgebende Modalitäten halten einen Anteil von 57,64 %, unterstützt durch umfangreiche DICOM-basierte Datensätze und eingebettete GPU-Workflows.

Wer sind die wichtigsten Akteure im globalen Markt für Künstliche Intelligenz in der Diagnostik?

Nanox Imaging LTD (Zebra Medical Vision, Inc.), Riverain Technologies, Aidoc, Siemens Healthineers und Vuno, Inc. sind die wichtigsten Unternehmen, die im globalen Markt für Künstliche Intelligenz in der Diagnostik tätig sind.

Welche Region wächst im globalen Markt für Künstliche Intelligenz in der Diagnostik am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Warum ist Nordamerika bei der Einführung führend?

Vereinfachte FDA-Zulassungen, CMS-Erstattungscodes und starkes Wagniskapital verschaffen Nordamerika einen Umsatzanteil von 53,48 %.

Seite zuletzt aktualisiert am: