Globaler Aptamere-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 2.34 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

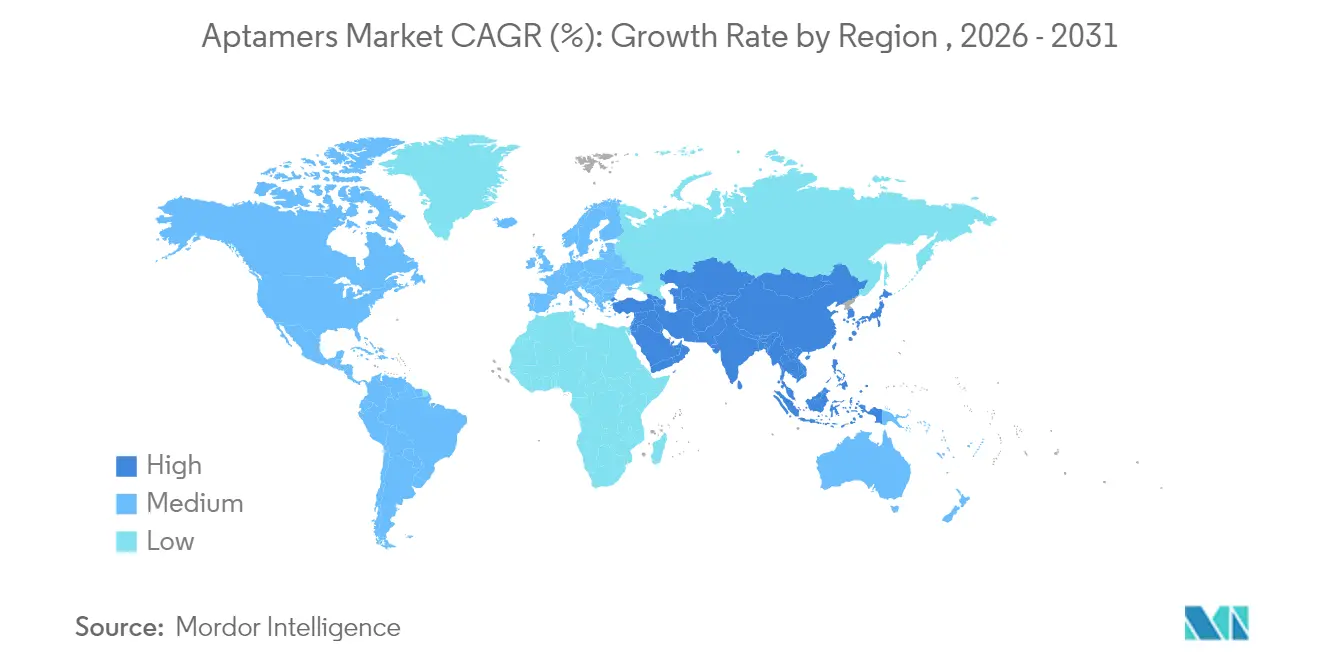

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

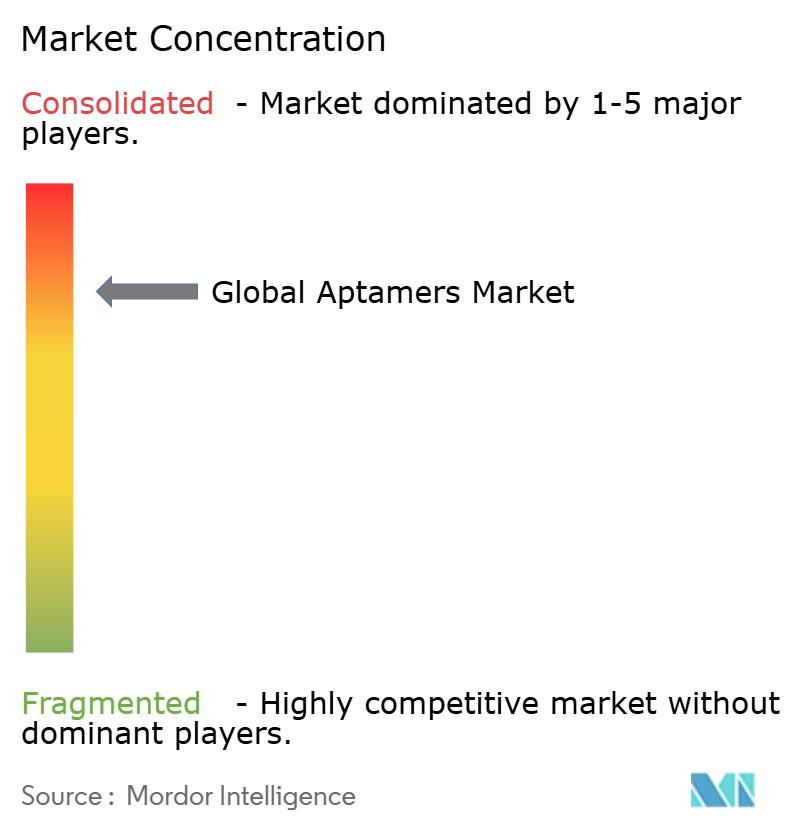

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Aptamere-Marktanalyse von ����������

Die Aptamere-�Ѳ�����ٲ���öß�� wurde im Jahr 2025 auf 2,05 Milliarden USD geschätzt und soll von 2,34 Milliarden USD im Jahr 2026 auf 4,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 14,22 % während des Prognosezeitraums (2026-2031). Der Schwung kommt von der regulatorischen Validierung, der durch künstliche Intelligenz beschleunigten Entdeckung sowie dem zunehmenden Einsatz in der Präzisionsdiagnostik und zielgerichteten Therapeutika. Das U.S. Public Health Emergency Medical Countermeasures Enterprise hat für 2023-2027 79,5 Milliarden USD bereitgestellt, ein beträchtlicher Finanzierungspool, der die schnelle Entwicklung von Pathogensensoren vorantreibt und dem Aptamere-Markt direkt zugute kommt [1]Quelle: Jing Zhang et al., „Vorhersage der Aptamer-Affinität mithilfe eines Ansatzes der künstlichen Intelligenz,” pubs.rsc.org . Durchbrüche wie die FDA-Zulassung von IZERVAY für geografische Atrophie im Jahr 2023 und die Einführung von UltraSELEX im Jahr 2025, das die Selektion in einer einzigen Runde abschließt, senken die Risikowahrnehmung und verkürzen die Entwicklungszeiträume. Neben diesen Treibern erleichtern mikrofluidische Automatisierung und enzymatische DNA-Synthese die Fertigungsbeschränkungen, obwohl die Kapazität für oligonukleotide in Analysequalität ein kurzfristiger Engpass bleibt, der die Expansion trotz starker Grundnachfrage dämpfen könnte.

Wichtigste Erkenntnisse des Berichts

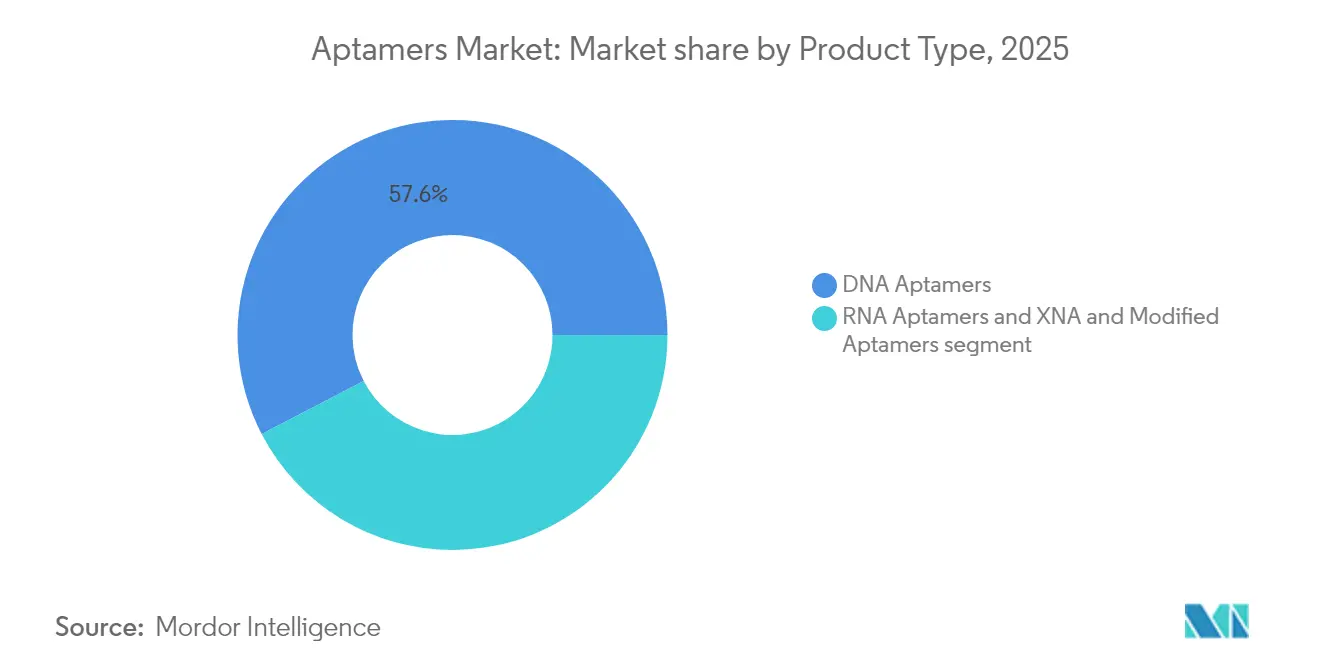

- Nach Produkttyp führten DNA-Aptamere mit einem Aptamere-Marktanteil von 57,62 % im Jahr 2025, während RNA-Aptamere bis 2031 mit einem CAGR von 15,22 % vorankommen sollen.

- Nach Anwendung entfiel auf die Diagnostik ein Anteil von 45,90 % an der Aptamere-�Ѳ�����ٲ���öß�� im Jahr 2025, während therapeutische Anwendungen bis 2031 voraussichtlich mit einem CAGR von 15,44 % wachsen werden.

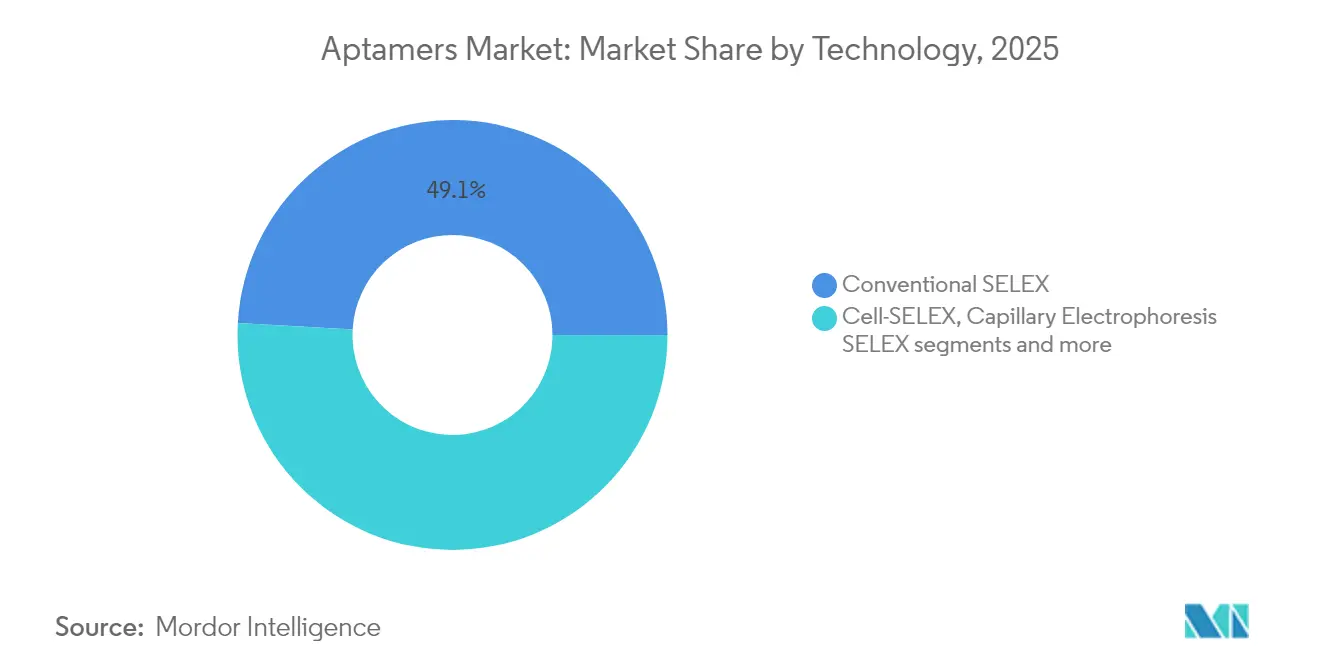

- Nach Technologie hielt konventionelles SELEX im Jahr 2025 einen Anteil von 49,12 % an der Aptamere-�Ѳ�����ٲ���öß��; mikrofluidisches SELEX ist das am schnellsten wachsende Segment mit einem CAGR von 16,05 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 40,70 % an der Aptamere-�Ѳ�����ٲ���öß�� und sollen bis 2031 mit einem CAGR von 16,78 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Aptamere-Marktanteil von 44,10 % im Jahr 2025, während der Asien-Pazifik-Raum mit einem prognostizierten CAGR von 17,28 % die am schnellsten wachsende Region ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aptamere-Markttrends und -erkenntnisse

Durch generative KI beschleunigte In-silico-Aptamer-Entdeckung

Modelle der künstlichen Intelligenz sagen Bindungsaffinitäten mittlerweile mit einer Genauigkeit von nahezu 90 % voraus und verkürzen konventionelle SELEX-Zyklen von Monaten auf Wochen [2]Quelle: Behörde für strategische Vorbereitung und Reaktion, „Mehrjahresbudget des Public Health Emergency Medical Countermeasures Enterprise: Haushaltsjahre 2023-2027,” aspr.hhs.gov . UltraSELEX, das 2025 vorgestellt wurde, schließt die Kandidatenidentifikation in einer einzigen Screening-Runde ab und treibt den Entdeckungsdurchsatz auf ein beispielloses Niveau. KI-gestützte Plattformen sammelten im Jahr 2024 gemeinsam mehr als 2 Milliarden USD an Risikokapital ein, was das kommerzielle Vertrauen in die algorithmusgesteuerte Selektion bestätigt. Unternehmen, die KI-gestützte Arbeitsabläufe einsetzen, berichten von Kostensenkungen von 60-80 % pro Kandidat, ein Unterschied, der die Wettbewerbsbarrieren neu definiert. Da sich die Entdeckungsökonomie verbessert, treten kleinere Unternehmen in den Aptamere-Markt ein und intensivieren Innovations- und Kooperationsaktivitäten.

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch generative KI beschleunigte In-silico-Aptamer-Entdeckung | +2.8% | Global, mit Schwerpunkt in Nordamerika und China | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach hochempfindlicher Diagnostik (Nachweisgrenze im Sub-Pikomolar-Bereich) | +3.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von mRNA/LNP-Plattformen, die die Co-Formulierung von RNA-Aptameren ermöglichen | +2.1% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Finanzierungsanstieg für neuartige bispezifische Aptamer-Wirkstoff-Konjugate | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mainstream-SELEX-Automatisierung senkt die Kosten pro Kandidat | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Pandemievorsorge-Zuschüsse für schnelle Pathogensensoren | +1.8% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: ���������� | |||

Steigende Nachfrage nach hochempfindlicher Diagnostik (Nachweisgrenze im Sub-pM-Bereich)

Point-of-Care-Umgebungen und Präzisionsmedizin-Workflows erfordern Tests, die Biomarker auf Femtomolar-Niveau identifizieren. Aptamer-basierte Sensoren erreichen routinemäßig Nachweisgrenzen unter 1 pM und übertreffen enzymgekoppelte Immunadsorptionstests um 2-3 Größenordnungen. COVID-19 unterstrich den Wert einer schnellen, empfindlichen Pathogenuntersuchung und katalysierte nachhaltige Investitionen in Diagnoseformate der nächsten Generation. Elektrochemische Aptasensoren detektieren nun kardiales Troponin bei 10 pg/mL, was eine frühzeitige Triage bei Myokardinfarkt in Notaufnahmen ermöglicht. Die Integration mit Mikrofluidik-Chips reduziert die Probenvolumina auf Mikroliter, ein entscheidender Vorteil für pädiatrische und geriatrische Testszenarien. Diese Leistungsverbesserungen stärken die Positionierung des Aptamere-Marktes gegenüber antikörperzentrierten Technologien.

Wachstum von mRNA/LNP-Plattformen, die die Co-Formulierung von RNA-Aptameren ermöglichen

Erfolge bei der mRNA-Impfung haben die Verabreichung mittels Lipid-Nanopartikeln (LNP) normalisiert und Co-Formulierungswege für RNA-Aptamere eröffnet. Kombinierte LNP-Aptamer-Konstrukte zeigen eine 10-fache Verbesserung der zellspezifischen Aufnahme im Vergleich zu nackter mRNA. Pharmazeutische Pipelines, die auf Onkologie und Lebererkrankungen abzielen, lizenzieren zunehmend Aptamer-Liganden, um die Gewebeselektivität zu schärfen, wie eine 2024 angekündigte Zusammenarbeit zwischen AstraZeneca und Aptamer Group belegt. Da die Formulierungs-Toolkits ausgereifter werden, entwickeln sich RNA-Aptamere von Forschungskuriositäten zu Kernkomponenten von Nukleinsäuremedikamenten der nächsten Generation.

Finanzierungsanstieg für neuartige bispezifische Aptamer-Wirkstoff-Konjugate

Bispezifische Aptamer-Konstrukte nutzen die duale Bindung an Tumorantigene und Immunzellen, um potente Zytotoxine zu lokalisieren und gleichzeitig die systemische Exposition zu begrenzen. Wissenschaftler der Universität Illinois berichteten 2025 von einer 40-prozentigen Reduktion von Leukämie-Stammzellen mit einem solchen Konstrukt. Die Risikofinanzierung für Aptamer-Therapeutika überstieg 2024 500 Millionen USD, wobei bispezifische Programme Premiumbewertungen erzielten. Die regulatorische Prüfung bleibt komplex, da die Behörden sowohl die Aptamer-Targeting-Spezifität als auch die Nutzlastsicherheit bewerten, doch die IZERVAY-Entscheidung der FDA zeigt einen gangbaren Weg für nukleotidmodifizierte Wirkstoffe. Diese Entwicklungen erhöhen die therapeutische Relevanz des Aptamere-Marktes und erweitern seine strategischen Kooperationen mit Onkologie-Medikamentenentwicklern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentdickichte rund um modifizierte Nukleotide | -1.40% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Synthesekapazität für Oligonukleotide in Analysequalität | -2.10% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe klinische Vertrautheit im Vergleich zu Antikörpern | -1.20% | Global, variierend je nach Reifegrad des Gesundheitssystems | Mittelfristig (2-4 Jahre) |

| Strenge FDA-CMC-Anforderungen für Oligonukleotid-Verunreinigungen | -0.80% | Nordamerika, mit Auswirkungen auf globale Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: ���������� | |||

Patentdickichte rund um modifizierte Nukleotide

Mehr als 130 Patente für 2'-modifizierte Nukleotide wurden zwischen 2020 und 2024 angemeldet, was überlappende Ansprüche schafft, die Freiheits-zur-Nutzung-Analysen erschweren. Entwickler verhandeln häufig komplexe Kreuzlizenzierungsvereinbarungen, eine kostspielige Hürde für kleinere Marktteilnehmer und ein Abschreckungsmittel für die geografische Expansion. Die Durchsetzung ist in den Vereinigten Staaten und Europa am stärksten, was einige Unternehmen dazu veranlasst, die frühe Forschung und Entwicklung in Rechtsgebiete mit geringerer Patentprüfung zu verlagern. Strategische Partnerschaften mildern das Problem, können aber die langfristige Wirtschaftlichkeit verwässern. Bis wegweisende Lizenzierungsrahmen entstehen, wird die Unsicherheit im Bereich des geistigen Eigentums ein Hemmnis für das Wachstum des Aptamere-Marktes bleiben.

Engpässe bei der Synthesekapazität für Oligonukleotide in Analysequalität

Die Nachfrage nach hochreinen Oligonukleotiden aus den Bereichen Aptamere, Antisense und mRNA übersteigt das aktuelle Angebot bis 2026 um schätzungsweise 40 %. Die Festphasensynthese kämpft mit abnehmender Kopplungseffizienz bei Sequenzen über 50 Meren, was den Durchsatz begrenzt. Nordamerikanische Anlagen tragen den Großteil der installierten Kapazität, was die Region anfällig für Versorgungsschocks macht. Brancheninvestitionen in enzymatische DNA-Synthese und Mikrofluidik-Reaktoren beschleunigen sich, doch die kommerzielle Produktion im großen Maßstab ist noch mindestens zwei Jahre entfernt. Die kurzfristige Knappheit birgt das Risiko, klinische Zeitpläne zu verzögern und die Kosten im gesamten Aptamere-Markt zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: DNA-Aptamere behalten die Führung, während RNA-Plattformen an Fahrt gewinnen

DNA-Aptamere machten 2025 57,62 % des Aptamere-Marktanteils aus, was ihre überlegene Nukleasestabilität und gut etablierten Produktionsabläufe widerspiegelt. Diagnostikentwickler bevorzugen DNA-Gerüste wegen ihrer Robustheit bei Raumtemperatur, eine wichtige Anforderung für dezentralisierte Tests. Die Aptamere-�Ѳ�����ٲ���öß�� für DNA-Aptamere blieb damit der größte Umsatzbeitrag, verankert durch eine starke Nachfrage aus kardialen, infektionskrankheitsbezogenen und umweltbezogenen Tests.

RNA-Aptamere sollen bis 2031 mit einem CAGR von 15,22 % wachsen, gestützt auf Fortschritte bei der mRNA-Lipid-Nanopartikel-Co-Formulierung, die historische Stabilitätsherausforderungen mildern. Modifizierte XNA-Formen erreichen Bindungsaffinitäten, die bis zu 100-mal stärker sind als native Sequenzen, allerdings in einer komplexen Patentlandschaft. Pharmaunternehmen schließen Optionsvereinbarungen ab, die meilensteinreiche Strukturen beinhalten, um Zugang zu RNA-Aptamer-geistigem Eigentum zu erhalten, was das Vertrauen in die klinische Translation signalisiert. Dieser Schwung diversifiziert den Produktmix und stärkt den technologiegetriebenen Wettbewerb im Aptamere-Markt.

Nach Anwendung: Therapeutika gewinnen über diagnostische Grundlagen hinaus an Dynamik

Die Diagnostik behielt 2025 einen Anteil von 45,90 % an der Aptamere-�Ѳ�����ٲ���öß��, gestützt durch den Rollout hochempfindlicher Biosensoren in den Bereichen Infektionskrankheiten und kardiale Triage. Labore setzen auf aptamerbasierte elektrochemische und FET-Plattformen, weil sie Antikörper-Spezifität ohne Kühlkettenabhängigkeit liefern.

Therapeutika verzeichnen mit einem CAGR von 15,44 % die schnellste Expansion, eine Entwicklung, die durch die Zulassung von IZERVAY im Jahr 2023 und ermutigende onkologische Proof-of-Concept-Daten katalysiert wurde. Die Aptamere-�Ѳ�����ٲ���öß�� für Therapeutika soll die Lücke zur Diagnostik schließen, wenn bispezifische Konjugate klinische Meilensteine erreichen. Anhaltende Wissenslücken bei Klinikern stellen eine weiche Barriere dar, doch wachsendes Publikationsvolumen und gezielte Aufklärung verringern diese Kluft und positionieren therapeutische Programme als die nächste wichtige Umsatzsäule.

Nach Technologie: Mikrofluidisches SELEX definiert die Entdeckungsökonomie neu

Konventionelles SELEX behielt 2025 49,12 % des Aptamere-Marktanteils, ein Beweis für etablierte Protokolle und versunkenes Kapital in Altgeräten. Akademische Labore schätzen seine Flexibilität bei der Aufnahme verschiedener Ziele und erhalten die Grundnachfrage aufrecht.

Mikrofluidisches SELEX soll bis 2031 einen CAGR von 16,05 % verzeichnen. Magnetisch aktivierte kontinuierliche Ablenkungschips demonstrierten die Isolierung von Aptameren mit nanomolarer Affinität in sechs Runden, der halben Zyklusanzahl herkömmlicher Ansätze pubs.rsc.org. Die automatisierte Reagenzienhandhabung senkt die Verbrauchsmaterialkosten um das Zehnfache und erweitert den Zugang für kleinere Institute und Auftragsforschungsorganisationen. Da sich die Reagenzieneinsparungen summieren, erwartet der Aptamere-Markt eine stetige Verlagerung hin zu mikrofluidischen Arbeitsabläufen, was die Lieferantennachfrage nach Instrumentierung und Verbrauchsmaterialien umgestaltet.

Nach Endnutzer: Pharmazeutische Akzeptanz signalisiert Marktreife

Pharma- und Biotechnologieunternehmen hielten 2025 einen Anteil von 40,70 % an der Aptamere-�Ѳ�����ٲ���öß�� und expandieren mit einem CAGR von 16,78 %. Ihre Beteiligung unterstreicht die Technologiereife und bestätigt die regulatorische Klarheit für nukleotidmodifizierte Produkte. Kapitalstarke Unternehmen finanzieren auch Skalierbarkeitsverbesserungen in der Oligonukleotidherstellung und kommen damit indirekt der gesamten Wertschöpfungskette zugute.

Auftragsforschungsorganisationen gewinnen als Outsourcing-Partner an Bedeutung und füllen Kompetenzlücken bei der SELEX-Optimierung und der regulatorischen Dokumentation. Akademische Institute treiben weiterhin Innovationen voran, während Krankenhauslabore FDA-zugelassene Aptamer-Tests einsetzen, sobald die Erstattungsdeckung sich stabilisiert. Die Fusion von Standard BioTools und SomaLogic ist ein Beispiel für eine Konsolidierungswelle, die Tool-Anbieter mit großen Bio-Datenbanken kombiniert, um integrierte Entdeckungs-bis-Diagnostik-Dienste anzubieten. Solche Schritte stärken den Wettbewerbsmaßstab und vertiefen Datengräben im Aptamere-Markt.

Geografische Analyse

Nordamerika hielt 2025 44,10 % des Aptamere-Marktanteils, gestützt auf sein etabliertes Biotech-Ökosystem, einen unterstützenden regulatorischen Rahmen und die PHEMCE-Finanzierungspipeline von 79,5 Milliarden USD. Die FDA-Leitlinien nach der Zulassung von IZERVAY klärten die Erwartungen an Chemie, Herstellung und Kontrolle für Oligonukleotid-Verunreinigungen und beschleunigten therapeutische Einreichungen. Risikokapitalzuflüsse und gut kapitalisierte Instrumentenlieferanten fördern kontinuierliche Plattform-Upgrades. Produktionsengpässe bei Oligonukleotiden in Analysequalität könnten das Wachstum vorübergehend begrenzen, doch laufende Investitionen in enzymatische Syntheseanlagen sollen den Druck ab 2027 lindern.

Europa liefert stabile Einnahmen, gestützt auf eine fortschrittliche Gesundheitsinfrastruktur und eine koordinierte regulatorische Aufsicht durch die Europäische Arzneimittel-Agentur. Deutschlands Stärke in der Analyseninstrumentierung und Frankreichs Biotech-Forschungscluster bieten fruchtbaren Boden für diagnostische Innovationen. Das Vereinigte Königreich behält trotz des Brexits durch Partnerschaften wie die Projekte von Aptamer Group in den Bereichen Leberfibrose und Alzheimer-Tests seinen Schwung. Erstattungsrichtlinien begünstigen hochwertige Tests und machen Europa zu einem attraktiven Startpunkt für Premium-Diagnostika und frühe therapeutische Phasen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 17,28 % bis 2031. China investierte 2023 mehr als 20 Milliarden CNY (2,8 Milliarden USD) an öffentlichen Mitteln in die Biotechnologie und beherbergt nun 27 % der globalen Pipeline merics.org. Japans anspruchsvoller Pharmasektor und Australiens Hubs für translationale Forschung erweitern die adressierbare Basis weiter. Indien und ��ü���ǰ��� bieten kostenwettbewerbsfähige Fertigungs- und Elektronikkapazitäten, die mit der mikrofluidischen SELEX-Automatisierung übereinstimmen. Komplexitäten beim geistigen Eigentum bestehen weiterhin, doch staatliche Anreize und eine expandierende lokale Fertigung dämpfen die Risikowahrnehmung und positionieren die Region als wesentlichen Wachstumsmotor für den Aptamere-Markt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die Tiefe des geistigen Eigentums und die Automatisierung der Entdeckung den Vorteil definieren. Die Kombination von Standard BioTools und SomaLogic schuf einen führenden Anbieter von Life-Sciences-Tools mit über 500 Millionen USD in bar und einem Ziel von 80 Millionen USD an jährlichen Kostensynergien bis 2026. Aptamer Group nutzt seine Optimer-Plattform, um sektorübergreifende Lizenzvereinbarungen abzuschließen, darunter ein 10-prozentiges Lizenzgebührenabkommen mit der Universität Glasgow für eine Schweine-Impfstoff-Anwendung news-medical.net. Diese Schritte verdeutlichen eine strategische Verlagerung hin zu Skalierung und vertikaler Integration.

Weißraum-Chancen bestehen weiterhin bei der Ausrichtung auf „nicht angreifbare” Proteine und dem Einsatz von Aptameren als gewebespezifische mRNA-Träger. KI-gestützte Entdeckungs-Start-ups zielen darauf ab, SELEX zu kommodifizieren, indem sie optimierte Sequenzen innerhalb von Tagen liefern, und fordern damit etablierte Unternehmen heraus, die auf arbeitsintensivere Protokolle angewiesen sind. Fertigungsautomatisierung, insbesondere mikrofluidische Durchflussreaktoren, entwickelt sich zu einem Wettbewerbsschlachtfeld, das Syntheseengpässe lindern und gleichzeitig die Bruttomargen verbessern kann. Mehr als 130 Patentanmeldungen für modifizierte Nukleotide seit 2020 signalisieren ein Wettrüsten um grundlegende Chemie-Assets, die langfristige Lizenzgebührenströme prägen werden.

Im Bereich Therapeutika bieten Partnerschaften mit großen Pharmaunternehmen entscheidende Validierung und nicht verwässerndes Kapital. Beispiele hierfür sind AstraZenecas Bewertung von Optimer-Vehikeln für die siRNA-Abgabe und Modernas Erkundungsarbeit zur aptamergesteuerten LNP-Ausrichtung. Da klinische Assets voranschreiten, erwartet der Aptamere-Markt eine verstärkte Fusions- und Übernahmeaktivität, da Tool-Hersteller und Medikamentenentwickler nach synergistischen Portfolios suchen.

Globale Aptamere-Branchenführer

Aptagen, LLC

Aptamer Sciences Inc.

Base Pair Biotechnologies Inc.

Aptamer Group

Aptus Biotech S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Eidgenössische Technische Hochschule Lausanne stellte die MEDUSA-Technik zur Erzeugung ultra-selektiver Aptamere vor.

- April 2025: 4basebio erhielt die GMP-Zertifizierung der Arzneimittel- und Gesundheitsbehörde des Vereinigten Königreichs und sammelte 40 Millionen GBP ein, um die synthetische DNA-Produktion auszubauen.

- Dezember 2024: Aptamer Group unterzeichnete einen Vertrag über 155.000 GBP zur Entwicklung von zwei Optimer-Bindern für die RNA-Therapieüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Aptamer-Markt als den Umsatz, der mit synthetischen einzelsträngigen DNA-, RNA- oder chemisch modifizierten Nukleinsäuresequenzen erzielt wird, die über SELEX-basierte Plattformen selektiert und anschließend als diagnostische Reagenzien, therapeutische Wirkstoffe oder spezialisierte Forschungswerkzeuge kommerzialisiert werden. Wir erfassen den Wert zum Zeitpunkt der Rechnungsstellung eines Aptamer-basierten Produkts oder einer Dienstleistung an Pharma- oder Biotechnologieunternehmen, klinische Laboratorien, Auftragsforschungsorganisationen oder akademische Einrichtungen und decken damit den vollständigen wirtschaftlichen Fußabdruck des Moleküls ab.

Ausschluss aus dem Geltungsbereich: Reine Screening-Servicegebühren für Peptid-Aptamere sowie Multiplex-Assay-Kits, bei denen Aptamere lediglich untergeordnete Hilfsreagenzien darstellen, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp (Wert)

- DNA-Aptamere

- RNA-Aptamere

- XNA und modifizierte Aptamere

- Nach Anwendung (Wert)

- Diagnostik

- Therapeutika

- Forschung und Entwicklung

- Sonstige

- Nach Technologie (Wert)

- Konventionelles SELEX

- Zell-SELEX

- Kapillarelektrophorese-SELEX

- Mikrofluidisches und Mikroarray-SELEX

- Andere aufkommende SELEX-Varianten

- Nach Endnutzer (Wert)

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Krankenhäuser und klinische Labore

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprechen mit F&E-Direktoren, Leitern diagnostischer Labore, CRO-Beschaffungsverantwortlichen und Regulierungsberatern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren adressierbare Volumina, typische Vertragswerte und Einführungszeitpläne, während kurze Umfragen mit Krankenhausapothekern und Business-Development-Teams aus der Biotechnologie Preis- und Penetrationskurven einem Stresstest unterziehen.

Desk Research

Wir beginnen mit erstklassigen Quellen aus den Biowissenschaften, wie NIH RePORTER-Förderungen, FDA-Zulassungen für Geräte und Arzneimittel, Eurostat-Biotechproduktionsindizes und Zolldaten, auf die über Volza zugegriffen wird. Ergänzender Kontext wird aus Branchenverbands-Whitepapers, begutachteten Fachzeitschriften und öffentlichen 10-K-Einreichungen gewonnen, die Lizenz- oder Meilensteineinnahmen offenlegen. Unsere kostenpflichtigen Dashboards – D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentvolumina – helfen dabei, die kommerzielle Stellung führender Entwickler zu bestätigen. Diese Beispiele sind illustrativ; viele weitere Quellen fließen in unsere Evidenzbasis ein.

Eine Folgerecherche verfolgt Verschiebungen bei Importpreisen, Risikokapitalinvestitionen und regionalen Regulierungsentscheidungen, die kurzfristige Nachfrageschwankungen signalisieren und unsere vorläufige Größenschätzung schärfen, bevor wir Experten kontaktieren.

�Ѳ�����ٲ���öß�� & Prognose

Wir erstellen die Ausgangsbasis für 2025 durch eine Top-down-Rekonstruktion der globalen Aptamer-Produktion und Handelsströme und gleichen die Gesamtwerte anschließend mit Bottom-up-Momentaufnahmen des durchschnittlichen Verkaufspreises multipliziert mit den Stückvolumina einer Stichprobe von Lieferanten ab. Zu den Modelleingaben zählen die Ausweitung des SELEX-Durchsatzes, die Anzahl aktiver klinischer Studien, die Platzierung diagnostischer Kits, mittlere Förderausgaben, Wechselkursveränderungen und Erstattungsmeilensteine. Prognosen bis 2030 stützen sich auf multivariate Regression mit Szenarioanalyse, abgestimmt durch Expertenkonsens zu Pipeline-Attrition und Kit-Ersatzzyklen. Wo Lieferantendaten dünn sind, werden die Gesamtwerte an Makroindikatoren wie NIH-Aptamer-gekennzeichneten Förderungen ausgerichtet, um Doppelzählungen zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, die Abweichungen von mehr als zwei Standardabweichungen von historischen Wachstumsbändern kennzeichnet; in diesem Fall werden mindestens zwei Primärquellen erneut kontaktiert. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige regulatorische Zulassungen oder Rücknahmen ausgelöst werden, und eine abschließende Plausibilitätsprüfung erfolgt unmittelbar vor der Veröffentlichung.

Warum Mordors Ausgangsbasis für den Aptamer-Markt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktmixe bündeln, verschiedene Währungsdaten wählen oder unterschiedliche Erfolgswahrscheinlichkeiten auf frühe Pipelines anwenden.

Zu den beobachteten wesentlichen Ursachen für Abweichungen zählen: Einige Verlage fassen Entdeckungsgebühren für Peptid-Aptamere mit Nukleinsäure-Reagenzienverkäufen zusammen, andere gehen von einem einheitlichen Preisverfall aus, und einige wenige wenden aggressive klinische Erfolgsquoten an, die unsere Analysten nach Expertengesprächen abschwächen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 2,05 Milliarden (2025) | ���������� | - |

| USD 2,34 Milliarden (2023) | Regionales Beratungsunternehmen A | Breiterer Geltungsbereich umfasst Peptid-Aptamere und Screening-Gebühren |

| USD 5,90 Milliarden (2025) | Fachjournal B | Beinhaltet Forschungsförderung neben kommerziellen Umsätzen |

| USD 0,34 Milliarden (2026) | Globales Beratungsunternehmen C | Konzentriert sich ausschließlich auf SELEX-Kits und Reagenzien |

Der Mordor-Wert stammt aus der Ausgabe 2025 unseres Berichts. Die Werte von 2,34 Milliarden, 5,90 Milliarden und 342 Millionen stammen jeweils aus einer Studie von 2023 eines regionalen Beratungsunternehmens, einem Branchenjournal-Ausblick von 2025 und einer Prognose 2021–2026 eines globalen Beratungsunternehmens. Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, ausgewogene Wahrscheinlichkeitsmodellierung und jährliche Aktualisierungsfrequenz eine verlässliche Mittelpfad-Ausgangsbasis bieten, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Aptamere-Markt?

Die Größe des globalen Aptamere-Marktes soll 2026 2,34 Milliarden USD erreichen und mit einem CAGR von 14,22 % auf 4,55 Milliarden USD bis 2031 wachsen.

Wie groß ist der Aptamere-Markt derzeit?

Die Aptamere-�Ѳ�����ٲ���öß�� beträgt 2026 2,34 Milliarden USD und soll bis 2031 4,55 Milliarden USD erreichen.

Welche Region führt den Aptamere-Markt an und warum?

Nordamerika führt mit einem Marktanteil von 44,10 % aufgrund klarer regulatorischer Rahmenbedingungen, reichlicher Risikokapitalfinanzierung und bedeutender staatlicher Zuschüsse für Pathogensensor-Plattformen.

Welches Anwendungssegment wächst am schnellsten?

Therapeutische Anwendungen expandieren mit einem CAGR von 15,44 %, angetrieben durch das erste FDA-zugelassene Aptamer-Medikament und Fortschritte bei onkologiefokussierten Konjugaten.

Wie beeinflussen Werkzeuge der künstlichen Intelligenz die Aptamer-Entdeckung?

KI-Modelle verkürzen SELEX-Zyklen von Monaten auf Wochen und senken die Kosten für die Kandidatenidentifikation um bis zu 80 %, was die Pipeline-Geschwindigkeit steigert und Markteintrittsbarrieren senkt.

Was ist die wichtigste Fertigungsherausforderung für den Aptamere-Markt?

Die Synthesekapazität für Oligonukleotide in Analysequalität reicht nicht aus, um die kurzfristige Nachfrage zu decken, was Produktionsengpässe schafft, die klinische Programme verzögern könnten.

Seite zuletzt aktualisiert am: