Größe und Marktanteil des App Analytics Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

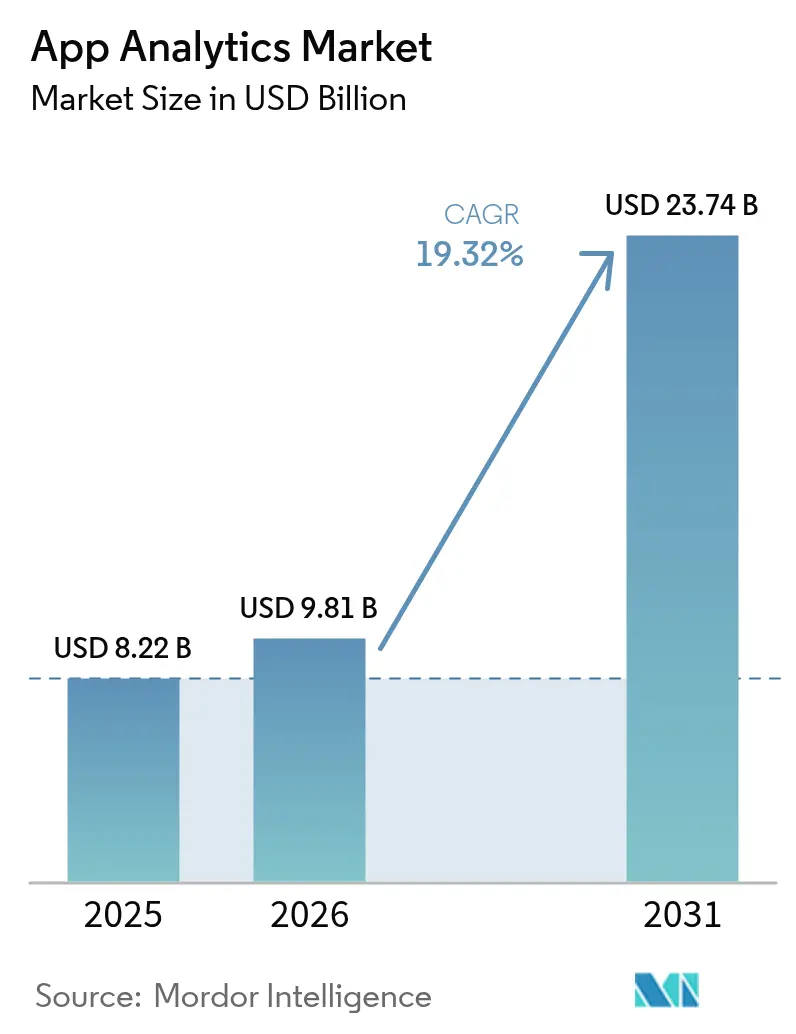

| �Ѳ�����ٲ���öß�� (2026) | 9.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 23.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

App Analytics Marktanalyse von ����������

Die Größe des App Analytics Markts wird im Jahr 2026 auf 9,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,22 Milliarden USD, mit Projektionen für 2031, die 23,74 Milliarden USD zeigen, und wächst mit einer CAGR von 19,32 % über den Zeitraum 2026–2031. Diese rasche Expansion wird durch Unternehmen angetrieben, die In-App-Insight-Plattformen als unternehmenskritische Infrastruktur behandeln, die Kundenerfahrung, Monetarisierung und Compliance-Strategien verankert. Der beschleunigte 5G-Ausbau verkürzt die Zyklen von der Datenerfassung bis zur Entscheidungsfindung, während datenschutzwahrende Architekturen ein Verständnis auf Nutzerebene ermöglichen, ohne gegen Vorschriften zu verstoßen. Echtzeiteinblicke in das Nutzerverhalten leiten nun die Preisgestaltung, Kundenbindung und Betrugsprävention branchenübergreifend und lösen eine Welle randgestützter Lösungen aus, die Latenz und Cloud-Kosten senken. Die Wettbewerbsintensität steigt, da etablierte Anbieter KI-gesteuerte Module integrieren und spezialisierte Anbieter datenschutzzentrierte Toolkits positionieren, was CIOs ein breiteres, aber komplexeres Partneruniversum beschert.

Wichtigste Erkenntnisse des Berichts

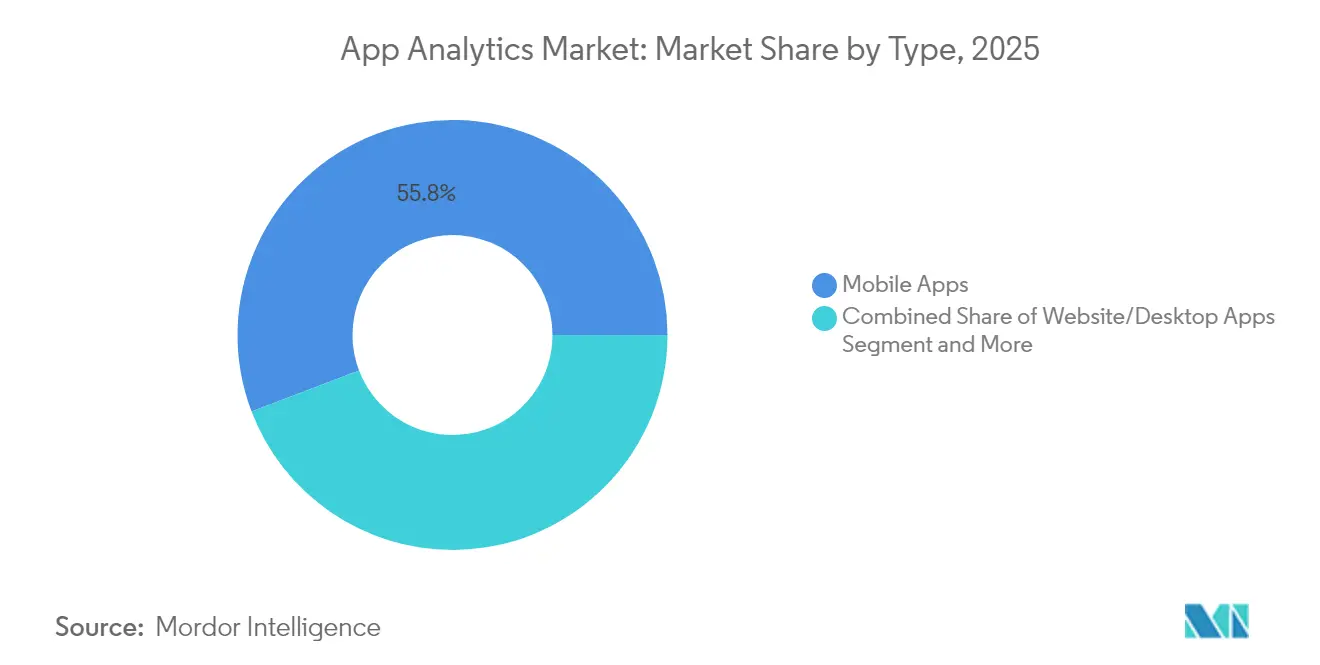

- Nach Typ führten Mobile Apps mit einem Umsatzanteil von 55,78 % im Jahr 2025, während Progressive Web Apps bis 2031 voraussichtlich mit einer CAGR von 21,90 % wachsen werden.

- Nach Anwendung entfielen auf Marketing- und Werbe-Analytics im Jahr 2025 40,75 % des App Analytics Marktanteils, während Nutzerverhalten- und Navigations-Analytics mit einer CAGR von 21,25 % wächst.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 56,61 % der App Analytics �Ѳ�����ٲ���öß��, und Hybrid-Bereitstellung wird voraussichtlich mit einer CAGR von 21,65 % bis 2031 wachsen.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 59,72 % des App Analytics Marktanteils, während kleine und mittlere Unternehmen mit einer CAGR von 22,45 % bis 2031 wachsen.

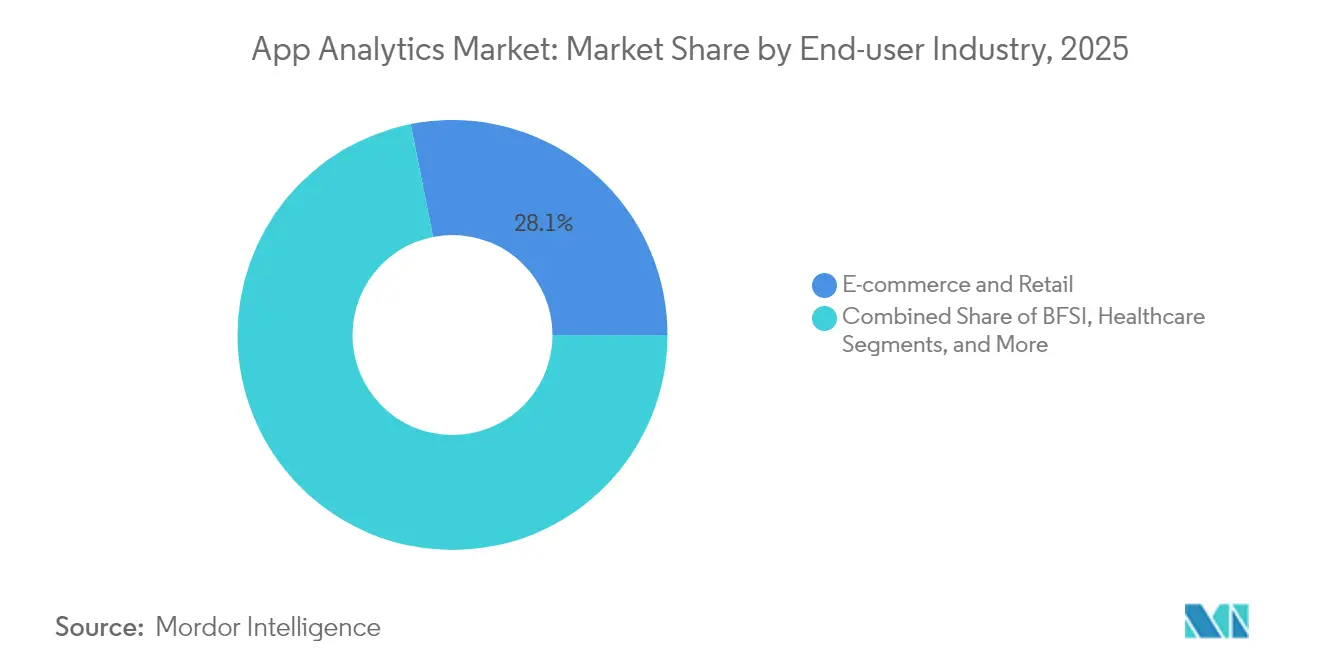

- Nach Endnutzerbranche dominierte E-Commerce und Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 28,12 %, während das Gesundheitswesen bis 2031 voraussichtlich eine CAGR von 20,74 % verzeichnen wird.

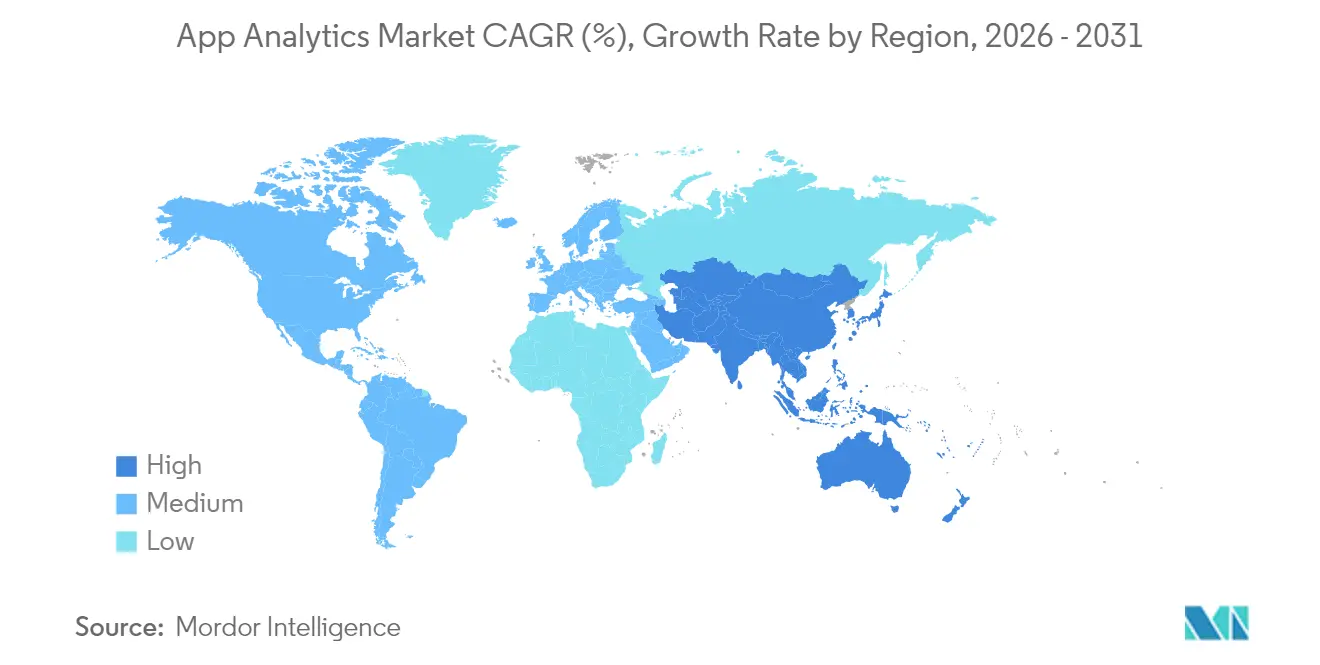

- Nach Geografie erfasste Nordamerika im Jahr 2025 35,74 % des Umsatzes, und Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 20,98 % erzielen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale App Analytics Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende App-Nutzung branchenübergreifend | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Rascher 5G-Ausbau und Smartphone-Durchdringung | +3.8% | Asien-Pazifik als Kern, Ausbreitung nach Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| In Apps verbrachte Zeit treibt CX-Analytics | +3.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende Analytics als Wettbewerbsvorteil | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Edge- und Echtzeit-Analytics | +2.6% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende App-Nutzung branchenübergreifend

Unternehmen weit über den Einzelhandel hinaus betten mobile Schnittstellen in Produktions-, Logistik- und Außendienstabläufe ein. Volkswagens KI-gestütztes mobiles Monitoring senkte die Werkskosten um 1 Milliarde EUR (1,13 Milliarden USD) durch analysegesteuerte Optimierung und veranschaulicht, wie Fertigung, Gesundheitswesen und Versorgungsunternehmen auf spezialisierte SDKs für Offline-Synchronisierung, IoT-Anbindung und Compliance-Reporting angewiesen sind. [1]Adrian Staar et al., „Eine eingehende Fallstudie zur KI-Integration bei Volkswagen”, CEUR Workshop Proceedings, ceur-ws.org Da traditionelle B2B-Unternehmen mobile Frontends als wichtigsten Kundenkontaktpunkt betrachten, erschließt der App Analytics Markt neue vertikalspezifische Module, die operative Daten monetarisieren und Lieferanten-Ökosysteme erweitern.

Rascher 5G-Ausbau und Smartphone-Durchdringung

Ultraniederlatenz-5G-Netzwerke ermöglichen Edge-Engines, die Verhaltensdaten auf dem Gerät vorverarbeiten und Round-Trip-Verzögerungen für Gaming-, Streaming- und AR-Unternehmen um bis zu 90 % reduzieren. [2]International Journal of Computing and Engineering, „Die Auswirkungen von Edge Computing auf die Echtzeit-Datenverarbeitung”, carijournals.org Im Asien-Pazifik-Raum, wo die Smartphone-Durchdringung im städtischen China, in ��ü���ǰ��� und Japan über 85 % liegt, werden prädiktive Inhaltsauslieferung und Echtzeit-Betrugserkennung zum Standard. Diese Millisekundeneinblicke steigern direkt die Kundenbindung und die In-App-Ausgaben und stärken die wirtschaftliche Grundlage für fortschrittliche Telemetrie in jedem Release-Zyklus.

In Apps verbrachte Zeit treibt CX-Analytics

Nutzer verbrachten im vergangenen Jahr 4,2 Billionen Stunden in Apps, was dichte, hochfrequente Datenströme erzeugt, die Abwanderungsprognosen und Mikromomenten-Personalisierung antreiben. Führende Banken, die tiefgehende Text-Analytics einsetzen, steigerten die Effizienz der Betrugserkennung um 35 % und sparten durch Automatisierung jährlich 15 Millionen USD. Einzelhändler nutzen Heatmaps und Session-Replays, um Fehlbestände um 40 % zu reduzieren und Empfehlungen in Minutenschnelle zu optimieren – ein Beweis dafür, dass Verhaltenstelemetrie direkt in Margenschutz umgewandelt wird.

Datenschutzwahrende Analytics als Wettbewerbsvorteil

Apples App Tracking Transparency reduzierte den identifizierbaren Traffic in den Vereinigten Staaten um 55 Prozentpunkte und zwang Marken, ihre Identitätsstrategien zu überdenken. Unternehmen, die in Differential Privacy und Federated Learning investieren, bestehen nicht nur Prüfungen, sondern gewinnen auch das Nutzervertrauen, das das Engagement fördert. HIPAA-konforme Implementierungen kosten zwischen 100.000 und 1,25 Millionen USD – eine Hürde, die kleinere Mitbewerber unter Druck setzt und Käufer in Richtung schlüsselfertiger, datenschutzzentrierter Lösungen lenkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Verstärkte Datenschutz- und Sicherheitsbedenken | -2.8% | Global | Langfristig (≥ 4 Jahre) |

| Strenge globale Datenschutzgesetze | -2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Apple ATT und der Wegfall von Geräte-IDs | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Unsichere Anzeigenmessung nach dem Cookie-Wegfall | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Verstärkte Datenschutz- und Sicherheitsbedenken

Standard-SDKs leiten häufig Nutzer-IDs ohne Kenntnis der Entwickler weiter, was bei Aufdeckung zu Reputationsschäden und Bußgeldern führt. Der Aufbau von Einwilligungsschichten, Verschlüsselungsroutinen und synthetischen Datenpipelines verlängert Zeitpläne und Budgets, insbesondere für KMU, die Wartung und Schulung bereits als größte Hindernisse nennen. Das Marktwachstum verlangsamt sich dort, wo rechtliche Komplexität Ressourcen von der Funktionsentwicklung zu Compliance-Checklisten umlenkt.

Strenge globale Datenschutzgesetze (DSGVO/CCPA)

Bußgelder von bis zu 4 % des weltweiten Umsatzes gemäß DSGVO fördern risikoscheue Beschaffung und langwierige Sorgfaltsprüfungen. CCPA-ähnliche Regelungen erfordern Lösch-Workflows und detaillierte Einwilligungsprotokolle, was die Gesamtbetriebskosten erhöht. Grenzüberschreitende Projekte stagnieren, während Rechtsteams Richtlinien abstimmen, was einige Unternehmen dazu veranlasst, regionalisierte Rechenzentren einzurichten, die den Betriebsaufwand erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Progressive Web Apps beschleunigen die Plattformkonvergenz

Mobile Apps hielten 55,78 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre gefestigte Rolle beim Nutzerengagement. Progressive Web Apps sind jedoch bis 2031 auf einen CAGR von 21,90 % ausgerichtet, da Unternehmen eine Code-Basis-übergreifende Reichweite ohne App-Store-Hindernisse anstreben. Intershops PWA-Bereitstellung integriert Google Tag Manager und Matomo, um Konversionstrichter zu verfeinern und damit eine Parität mit nativer Telemetrie zu demonstrieren.

Der App Analytics Markt schätzt nun die plattformunabhängige Nachverfolgung, sodass Produktteams Nutzer vom Browser bis zur Installation verfolgen können, ohne die Attribution zu verlieren. Service Worker ermöglichen das Offline-Zwischenspeichern von Ereignissen, und einheitliche APIs ermöglichen es Analysten, die Sitzungstiefe unabhängig vom Container zu vergleichen. Anbieter, die mobile, PWA- und Desktop-Pipelines vereinheitlichen, erweitern ihren Wallet-Share, da Kunden kanalspezifische Dashboards ablösen. Diese Flexibilität zementiert den App Analytics Markt als Analytics-Backbone für Omnichannel-Journeys.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nutzerverhalten-Analytics treibt den Fokus auf Kundenbindung

Marketing- und Werbe-Analytics hielten im Jahr 2025 einen Anteil von 40,75 %, aber Nutzerverhalten- und Navigations-Tools werden am schnellsten mit einer CAGR von 21,25 % wachsen. Der Wandel spiegelt steigende Akquisitionskosten und den überlegenen ROI von Kundenbindungsmaßnahmen wider. Session-Heatmaps, Trichter-Abbruchmeldungen und prädiktive Abwanderungsmodelle werden jetzt als Standardmodule geliefert. Einzelhandelspiloten, die Live-Clickstream-Feedback nutzten, verzeichneten 40 % Verbesserungen bei der Bestandsgenauigkeit, die direkt in eine Margenausweitung flossen.

Zukunftsorientierte Käufer verlangen Plattformen, die Akquisitions-, Engagement- und Monetarisierungsmetriken in einer Ansicht zusammenfassen. Es ist mit Paketen zu rechnen, die Ad-Source-Attribution mit tiefem produktinternem Verhaltens-Scoring kombinieren, damit Teams die Ausgaben für Kohorten mit niedrigem Lifetime Value reduzieren können. Die App Analytics �Ѳ�����ٲ���öß�� für verhaltensorientierte Plattformen wird voraussichtlich weiter zunehmen, da Abonnement- und Marktplatzbetreiber Budgets auf Lifetime-Value-Schutzmaßnahmen umschichten.

Nach Bereitstellungsmodell: Hybrid-Lösungen überbrücken Datensouveränität und Skalierbarkeit

Die Cloud-Bereitstellung erfasste im Jahr 2025 56,61 % des Umsatzes und spiegelt damit den Reiz des infrastrukturfreien Onboardings wider. Hybrid-Konfigurationen sind jedoch auf einem CAGR-Kurs von 21,65 %, da Regulierungsbehörden und CFOs Datengravitations- und Kosten-Governance-Agenden verfolgen. KI-gestützte FinOps-Tools, die Kostenanomalien in Multi-Cloud-Umgebungen kennzeichnen, gewinnen an Bedeutung.

Hybride Orchestrierung sendet sensible Daten an lokale oder nationale Clouds, während schwere Rechenlasten an Hyperscaler ausgelagert werden und damit Compliance mit Elastizität verbindet. Anbieter, die Erfolge erzielen, sind jene, die richtlinienbewusstes Routing, zentralisiertes Monitoring und einheitliche Abrechnung anbieten. Folglich erodiert der App Analytics Marktanteil reiner Cloud-only-Produkte in regulierten Branchen, während anpassungsfähige Hybrid-Lösungen neue Kunden im Gesundheitswesen und in der Finanzbranche gewinnen.

Nach Endnutzerbranche: Gesundheitstransformation beschleunigt digitale Analytics

E-Commerce und Einzelhandel dominierten im Jahr 2025 mit 28,12 % des Umsatzes, aber das Gesundheitswesen ist mit einer CAGR von 20,74 % der am schnellsten wachsende Bereich, da Telemedizin und digitale Therapeutika reifen. Die FDA-Zulassung für Apps wie PanopticAIs Smartphone-Pulsmessgerät unterstreicht den regulatorischen Appetit auf mobile Diagnostik. Diese Zulassungen verlangen HIPAA-konforme Analytics-Pipelines und fördern Spezialplattformen, die Prüfpfade und Einwilligungsregister sofort einsatzbereit bereitstellen.

Krankenhausnetzwerke budgetieren prädiktive Wiederaufnahmemodelle und Fernpatienten-Überwachungs-Dashboards. Anbieter, die mit De-Identifizierung, Kohortenerstellung und longitudinalem Ergebnis-Reporting ausgestattet sind, sichern sich Verträge in einem Segment, in dem die Datenintegrität lebenskritisch ist. Da Finanzierungen wie Innovaccers 275-Millionen-USD-Runde zeigen, fließt Kapital zu Nischenanbietern, die den tiefen Compliance-Burggraben dieser Branche nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Demokratisierung treibt Marktexpansion

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 59,72 % des Umsatzes, dennoch werden KMU dank No-Code-Schnittstellen und nutzungsbasierter Preisgestaltung mit einer CAGR von 22,45 % wachsen. Die D4SME-Umfrage der OECD ergab, dass 39 % der kleinen Unternehmen jetzt KI in Analytics-Workflows einsetzen, gegenüber 26 % im Vorjahr.

Hindernisse bestehen weiterhin: 40 % nennen Wartungskosten, 39 % fehlen Schulungsressourcen. Anbieter reagieren mit geführten Einrichtungsassistenten, integrierten Bildungsmodulen und Partner-Ökosystemen mit freiberuflichen Datenwissenschaftlern. Staatliche Zuschüsse und Steuergutschriften senken die Einstiegshürden weiter. Da die Demokratisierung zunimmt, verzeichnet die App Analytics-Branche eine steigende Adoption im Long-Tail-Bereich, die das langsamere Wachstum in gesättigten �Ұ���ß�ܲԳٱ���Ա���skonten ausgleicht.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,74 % des Umsatzes bei, unterstützt durch Risikokapitalausgaben, die 33,9 Milliarden USD in generative-KI-Werkzeuge flossen, von denen viele Echtzeit-In-App-Telemetrie integrieren. Regulatorische Klarheit fördert Experimente, doch neue Datenschutzgesetze auf Staatsebene erhöhen den Integrationsaufwand. Kanadas Fertigungsdigitalisierung und Mexikos exportorientierte Werke treiben ebenfalls die Nachfrage nach industrieller Analytics, was ein stetiges regionales Wachstum unterstützt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,98 %, getragen von allgegenwärtigen Smartphones und öffentlichen Digital-First-Mandaten. Chinas mobiler Inhaltsmarkt strebt auf einem CAGR-Kurs von 29,5 % auf 302,5 Milliarden USD im Jahr 2030 zu. Japans Dienstleistungsexport-Boom und Indiens 143-prozentiger Sprung bei Downloads von Lebensmittel- und Gastronomie-Apps veranschaulichen, wie branchenspezifische Schübe in Telemetrie-Volumenspitzen münden.

Europa balanciert Innovation mit Governance. Die DSGVO-Compliance treibt die Einführung von Differential Privacy und Federated Learning voran und verschafft europäischen Anbietern einen exportierbaren Vorteil, da andere Regionen ähnliche Einschränkungen einführen. Deutschlands Industrie-4.0-Programme, die Open-Banking-Welle im Vereinigten Königreich und Frankreichs Gesundheitsdaten-Hubs verlangen alle Analytics, die Domänenspezifität mit strikter Datenhaltungspflicht verbindet. Osteuropa liefert kosteneffiziente Ingenieure und verankert Anbieter-F&E-Zentren.

Wettbewerbslandschaft

Der App Analytics Markt bleibt mäßig fragmentiert. Google, Apple und Adobe nutzen Plattform-Ökosysteme, während AppsFlyer, Mixpanel und Amplitude Nischen in Attribution, Produkt- und Verhaltens-Analytics besetzen. WIPO-Daten zeigen, dass generative-KI-Analytics-Patente seit 2017 um 800 % explodiert sind und jährlich 4,4 Billionen USD an wirtschaftlichem Wert generieren. Fusionen und Übernahmen konzentrieren sich auf Datenschutztechnologie und vertikale Module; große Anbieter bevorzugen Zukäufe gegenüber Neuentwicklungen.

Regulatorische Kosten wirken als Schutzwall: Kleinere Neueinsteiger müssen rechtlichen Aufwand absorbieren, bevor sie Funktionsgeschwindigkeit erreichen. Nischenanbieter differenzieren sich durch Edge-Bereitstellung oder Zero-Copy-Computing und werben um Kunden, die Anbieterabhängigkeit fürchten. Metas Patentportfolio rund um Echtzeit-Anzeigengebote setzt einen Maßstab für latenzempfindliche Insight-Pipelines. Weißräume bestehen in branchenspezifischen Suiten für Gesundheitswesen, Fertigung und öffentliche Dienste. Der Erfolg hängt davon ab, KI-gestützte Prognosen, eiserne Datensicherheit und hybride Orchestrierung zu einem Preis anzubieten, der für KMU akzeptabel ist.

Führende Unternehmen der App Analytics-Branche

AppsFlyer Ltd.

Kochava Inc.

Google LLC

Amazon Web Services, Inc.

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Catchpoint veröffentlichte Mobile RUM auf Basis von OpenTelemetry, um das Real-User-Monitoring über Code- und Netzwerkschichten zu vertiefen.

- Mai 2025: MongoDB kooperierte mit Langtrace AI, um die KI-Beobachtbarkeit durch Integration von Datenbank-Performance-Metriken zu stärken.

- April 2025: Adobes Bericht zu KI- und digitalen Trends 2025 zeigte, dass 79 % der Führungskräfte höhere Analytics-Investitionen planen.

- März 2025: Sensor Tower verzeichnete ein 11-prozentiges Jahreswachstum bei Downloads von Lebensmittel- und Getränke-Apps, das sich weltweit 2 Milliarden nähert.

- Februar 2025: PanopticAI erhielt die FDA-Zulassung für die Pulsmessung über die iPhone-Kamera und unterstreicht damit die mobile-first klinische Analytics.

- Februar 2025: AWS und General Catalyst stellten eine KI-gestützte Gesundheitspartnerschaft vor, die auf prädiktive Versorgung und operative Einsparungen abzielt.

- Januar 2025: Die D4SME-Umfrage der OECD ergab, dass 39 % der KMU bereits KI-Anwendungen einsetzen und dabei Kosten- und Qualifikationsengpässe als Hemmnis nennen.

- Januar 2025: Innovaccer sicherte sich 275 Millionen USD, um Gesundheitsdaten-Analytics-Kapazitäten auszubauen, was das Investorenvertrauen in vertikale Plattformen unterstreicht.

- Dezember 2024: Die WIPO berichtete, dass generative-KI-Patentfamilien von 733 im Jahr 2014 auf 14.000 im Jahr 2023 gestiegen sind – ein Vorbote für Analytics-IP-Auseinandersetzungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Unsere Studie definiert den App-Analytics-Markt als alle lizenzierten oder abonnierten Cloud- und On-Premise-Plattformen, die Nutzungs-, Leistungs-, Umsatz- und Marketingdaten für mobile, Web- und Progressive-Web-Anwendungen in verschiedenen Branchen weltweit sammeln, verarbeiten und visualisieren. Laut ���������� werden die Marktwerte in konstanten Dollars für das Jahr 2025 ausgedrückt und umfassen Plattformgebühren und damit verbundene verwaltete Dienstleistungen.

Ausschluss des Geltungsbereichs: Wir schließen absichtlich eigenständige Crash-Logger und einfache Ad-Tag-Skripte aus, die kein einheitliches Analyse-Dashboard haben.

Überblick über die Segmentierung

- Nach Typ

- Mobile Apps

- Website-/Desktop-Apps

- Progressive Web Apps

- Nach Anwendung

- Marketing-/Werbe-Analytics

- Umsatz-Analytics

- In-App-Performance-Analytics

- Nutzerverhalten- und Navigations-Analytics

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- BFSI

- E-Commerce und Einzelhandel

- Medien und Unterhaltung (inkl. soziale Medien und Gaming)

- Reisen und Gastgewerbe

- IT und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Fertigung

- Sonstige Endnutzerindustrien

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Singapur

- Malaysia

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Produktmanager von Plattformen, digitale Vermarkter im Einzelhandel und in der BFSI sowie CIOs in Nordamerika, Europa und im asiatisch-pazifischen Raum, um Nutzungsquoten, Vertragsnormen und künftige Ausgabenabsichten zu ermitteln.

Desk Research

Wir kartieren die Nachfrage anhand von GSMA Intelligence-Mobilfunkverbindungen, ITU-Breitbanddurchdringung, OECD-Datensätzen zur digitalen Wirtschaft sowie Apple- und Google-Entwicklerstatistiken. Unternehmenspapiere, Investorendecks und Nachrichten von Dow Jones Factiva verfeinern die Aufteilung der Anbieter, während D&B Hoovers den Fußabdruck von Unternehmen misst und Questel-Patentzählungen neue Verfolgungstechniken aufzeigen. Zusätzliche offene Daten unterstützen die Überprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die globale Smartphone- und Internetnutzerbasis in einen adressierbaren App-Pool um, wendet eine primär verifizierte Durchdringung an und multipliziert dann mit einem Benchmarking-Durchschnittsumsatz pro App, während Anbieter-Roll-ups und Kanalprüfungen eine Bottom-Up-Angemessenheit bieten. Zu den Kernvariablen gehören monatlich aktive Apps pro Unternehmen, Ereignisse pro Sitzung, Cloud-Kosten pro Million Ereignisse, Anteil der Ausgaben für mobile Werbung und Fristen für die Durchsetzung des Datenschutzes. Eine multivariate Regression des Smartphone-Wachstums, der App-Downloads und der Ausgaben für digitale Werbung ergibt die Kurve für 2025-2030, wobei Proxy-Kennzahlen Datenlücken überbrücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, von Fachkollegen begutachtet und von leitenden Mitarbeitern abgesegnet. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch größere Änderungen in der Finanzierung, Preisgestaltung oder Politik ausgelöst werden.

Warum die App Analytics Baseline von Mordor das Vertrauen der Stakeholder genießt

Veröffentlichte Schätzungen weichen oft voneinander ab, da die Verlage in Bezug auf Umfang, Preisentwicklung und Aktualisierungsrhythmus variieren. Unsere disziplinierten Grenzen und die jährliche Neukalibrierung geben den Entscheidungsträgern einen konsistenten Maßstab.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der Ausschluss von Desktop-Analysen, die Einbeziehung von umfassenderen Leistungsüberwachungs-Tools und unterschiedliche ASP-Pfade.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 8,22 MRD. USD (2025) | ���������� | K.A. |

| USD 6,25 B (2025) | Globale Unternehmensberatung A | Lässt Desktop- und Hybrid-App-Analysen aus |

| USD 9,44 B (2025) | Industrieverband B | Bündel mit weiterer Software zur Leistungsüberwachung |

Diese Kontraste zeigen, dass ein klarer Umfang, transparente Variablen und eine häufige Validierung die Mordor-Grundlage zu einem zuverlässigen Ausgangspunkt für die Strategieplanung machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der App Analytics Markt derzeit?

Der App Analytics Markt wird im Jahr 2026 auf 9,81 Milliarden USD geschätzt und soll bis 2031 23,74 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 20,98 % bis 2031, gestützt auf weit verbreitete 5G-Einführung und Digital-First-Strategien.

Welches Bereitstellungsmodell gewinnt gegenüber reinen Cloud-Lösungen an Boden?

Hybrid-Bereitstellung wächst mit einer CAGR von 21,65 %, da Unternehmen lokale Datensouveränität mit der Skalierbarkeit öffentlicher Clouds kombinieren.

Warum sind Progressive Web Apps für zukünftiges Wachstum wichtig?

PWAs bieten nativähnliche Erlebnisse ohne App-Store-Barrieren und sollen mit einer CAGR von 21,90 % wachsen, was plattformunabhängige Analytics fördert.

Wie beeinflussen Datenschutzvorschriften die Anbieterauswahl?

Vorschriften wie DSGVO und CCPA erhöhen die Nachfrage nach datenschutzwahrenden Architekturen und bevorzugen Anbieter, die Differential Privacy und Einwilligungsmanagement standardmäßig anbieten.

Welche Faktoren begrenzen die Analytics-Einführung bei KMU?

OECD-Forschung nennt Wartungskosten und Schulungsaufwand der Mitarbeiter als primäre Hürden, obwohl vereinfachte SaaS-Modelle diese Barrieren schrittweise senken.

Seite zuletzt aktualisiert am: