Ammoniumnitrat-ІСІ№°щ°міЩІө°щГ¶Гҹұр und -anteil

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

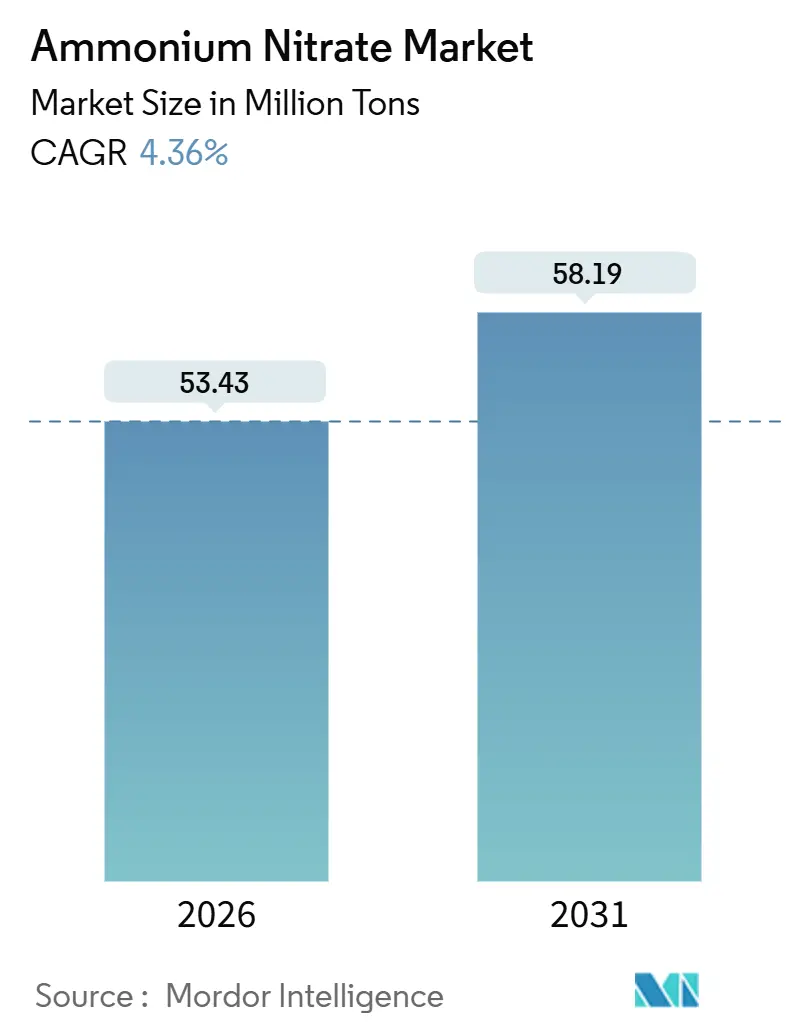

| Marktvolumen (2026) | 53.43 Millionen Tonnen |

| Marktvolumen (2031) | 58.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

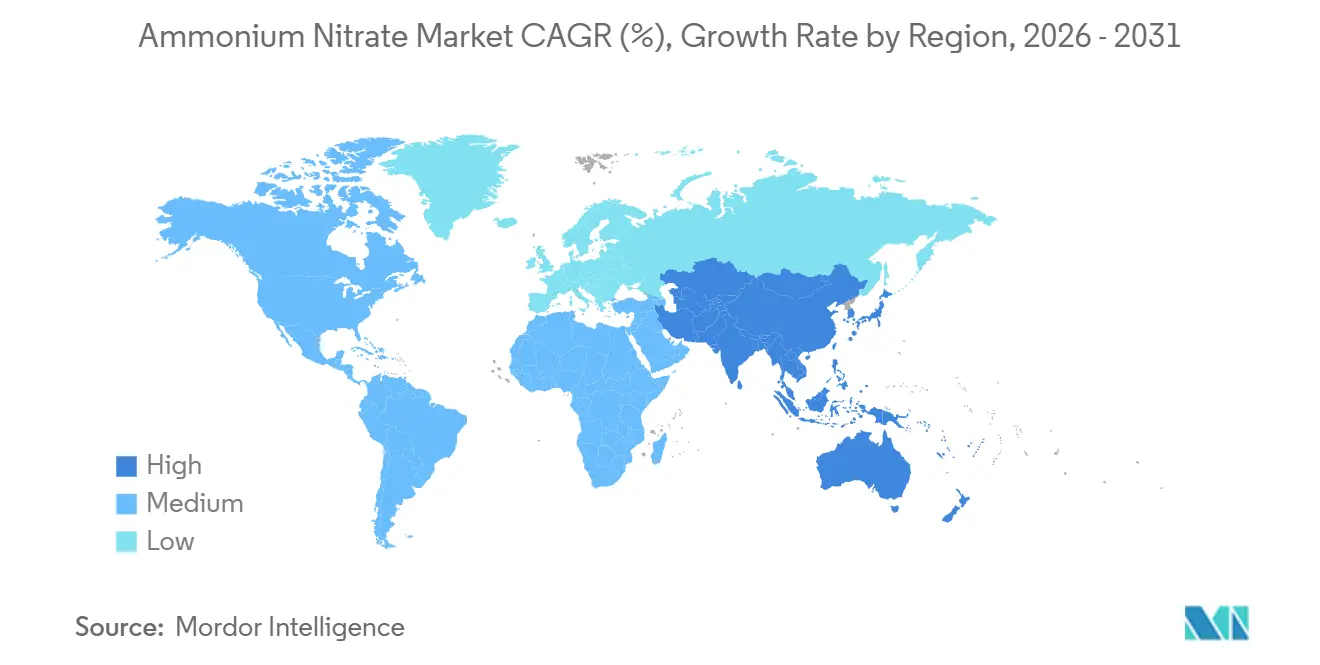

| Schnellstwachsender Markt | Asien-Pazifik |

| GrГ¶Гҹter Markt | Asien-Pazifik |

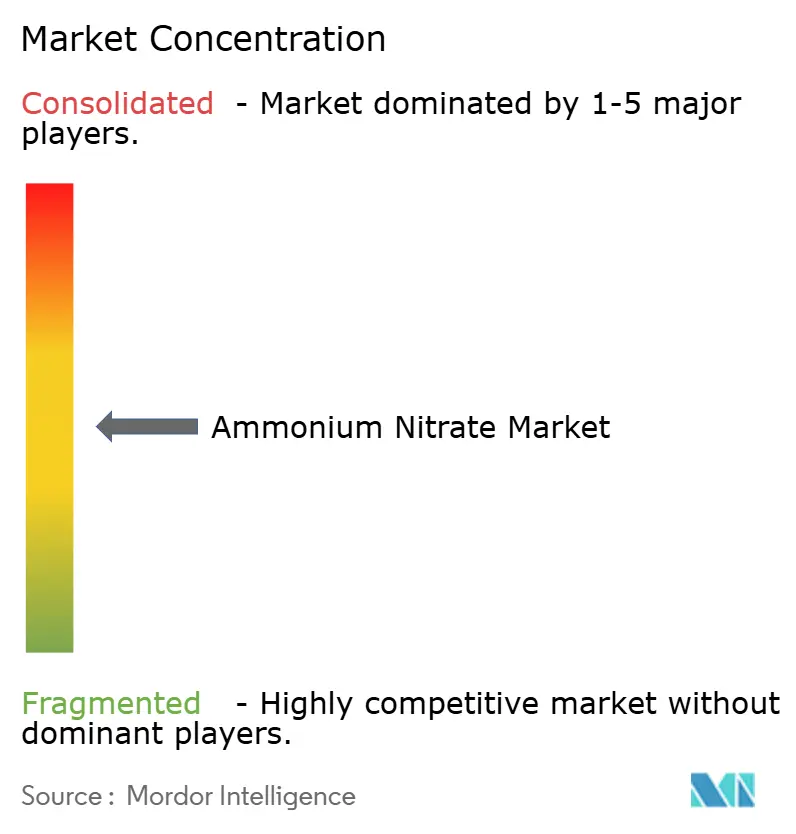

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. | |

Ammoniumnitrat-Marktanalyse von әЪБПХэДЬБҝ

Die GrГ¶Гҹe des globalen Ammoniumnitrat-Marktes wird im Jahr 2026 auf 53,43 Millionen Tonnen geschГӨtzt und soll bis 2031 58,19 Millionen Tonnen erreichen, bei einer CAGR von 4,36% wГӨhrend des Prognosezeitraums (2026вҖ“2031). Die Branche reagiert auf strengere COвӮӮ-Grenzausgleichsregelungen, lokalisierte Sprengstoffproduktion in der NГӨhe aufstrebender Kupfer- und Nickelzentren sowie die EinfГјhrung von PrГӨzisionslandwirtschaft, die beschichtete Granulate mit langsamerer NГӨhrstofffreisetzung begГјnstigt. Bergbaubetreiber fordern energiereichere Mischungen, um tiefere ErzlagerstГӨtten zu erschlieГҹen, wГӨhrend Blau- und іТ°щГјІФІ№іҫіҫҙЗІФҫұІ№°м-Projekte die Kostenkurve fГјr nachgelagerte Nitrate neu gestalten, die fГјr die Berichterstattung Гјber eingebetteten Kohlenstoff qualifizieren. Etablierte Unternehmen wie Yara, CF Industries und OCI lenken Kapital in emissionsarme Rohstoffe, um ihre Marktpositionen zu verteidigen, wГӨhrend regionale Wettbewerber kleinere, flexible Anlagen errichten, die Nischenprogramme fГјr regenerative Landwirtschaft und VerteidigungskanГӨle bedienen. Der Markt balanciert weiterhin das Wachstum in der Asien-Pazifik-Region und і§Гј»еІ№іҫұр°щҫұ°мІ№ gegen regulatorische Gegenwind in Nordamerika und Europa.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung fГјhrten ¶ЩГјІФІөұріҫҫұіЩіЩұрұф den globalen Markt mit einem Volumenanteil von 75,67% im Jahr 2025 an; Sprengstoffe werden voraussichtlich bis 2031 mit einer CAGR von 4,91% wachsen.

- Nach Form entfielen im Jahr 2025 60,25% des globalen Marktanteils auf porГ¶se Prills, wГӨhrend Granulatprodukte mit einer CAGR von 5,66% wachsen sollen.

- Nach QualitГӨtsstufe dominierte die LandwirtschaftsqualitГӨt im Jahr 2025 mit einem Anteil von 77,14% am Ammoniumnitrat-Marktvolumen; die IndustriequalitГӨt verzeichnet mit 4,89% bis 2031 die hГ¶chste CAGR.

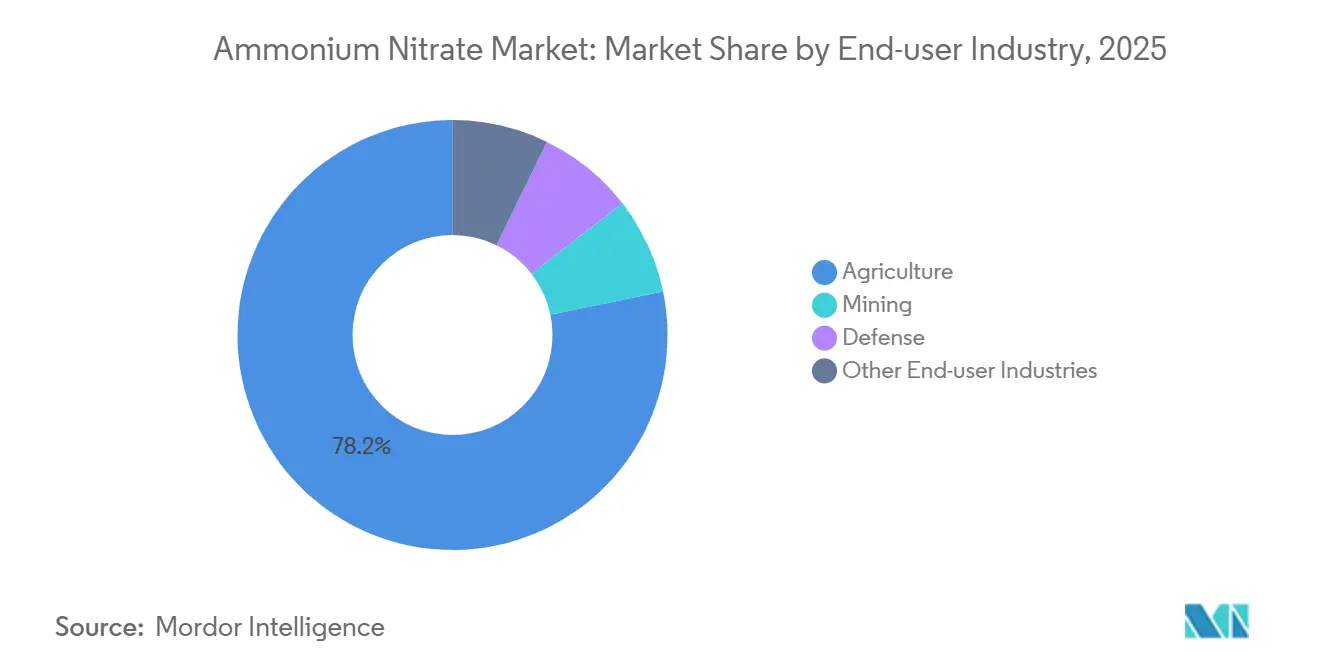

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 78,24% des Ammoniumnitrat-Marktanteils auf die Landwirtschaft, wГӨhrend der Bergbau bis 2031 mit einer CAGR von 5,25% wГӨchst.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 45,46% und wird voraussichtlich die höchste regionale CAGR von 5,01% zwischen 2026 und 2031 verzeichnen.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұр und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzungsrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Ammoniumnitrat-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von ANFO und Emulsionssprengstoffen im groГҹflГӨchigen Tagebau | +1.2% | Asien-Pazifik, і§Гј»еІ№іҫұр°щҫұ°мІ№, Naher Osten und Afrika | Mittelfristig (2вҖ“4 Jahre) |

| Steigende Nachfrage nach ¶ЩГјІФІөұріҫҫұіЩіЩұрұфn in der globalen Landwirtschaft | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik | Langfristig (вүҘ 4 Jahre) |

| Dekarbonisierte Ammoniak- Projekte fГ¶rdern die EinfГјhrung kohlenstoffarmer Nitrate | +0.8% | Europa, Nordamerika, Naher Osten | Langfristig (вүҘ 4 Jahre) |

| Anstieg der Nachfrage nach Kalziumammoniumnitrat aus regenerativen Landwirtschaftsprogrammen | +0.6% | Europa, Nordamerika | Mittelfristig (2вҖ“4 Jahre) |

| Zunehmende kontrollierte SprengaktivitГӨten fГјr SchieferГ¶l-Pipeline-NachrГјstungen | +0.4% | Nordamerika | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Ausweitung von ANFO und Emulsionssprengstoffen im groГҹflГӨchigen Tagebau

Kohle-, Kupfer- und Lithiumtagebaue setzen zunehmend auf energiereichere ANFO- und Emulsionsmischungen, die die Bohrdichte reduzieren und die Abraumbeseitigung beschleunigen, was die Nachfrage nach Bergbausprengmitteln und technischem Ammoniumnitrat steigert. Oricas 4D-SchГјttsprengstoffplattform kombiniert Emulsion mit porГ¶sen Prills und bietet eine variable Energieabgabe, die die Fragmentierung anpasst und die StГјckkosten pro Tonne bewegtem Gestein minimiert. Indonesiens Nickellateritvorkommen und Chiles hochgelegene Kupfertagebaue benГ¶tigen 20вҖ“30 % mehr Ammoniumnitrat pro Tonne Erz als ГӨltere ANFO-Mischungen, da WassereinbrГјche herkГ¶mmliche Kraftstoff-Г–l-Gemische beeintrГӨchtigen. Saudi-Arabiens SCCL plant eine Anlage fГјr technisches Ammoniumnitrat mit einer KapazitГӨt von 300.000 Tonnen pro Jahr in Ras Al Khair und zeigt damit, wie Golfproduzenten Sprengstoffvorprodukte lokalisieren und afrikanische Bergbauprojekte beliefern wollen. Da Bergwerke hГ¶here Gewinnungsraten anstreben, profitiert der Ammoniumnitrat-Markt von einem Nachfrageprofil, das weniger preissensitiv ist als in der Landwirtschaft.

Steigende Nachfrage nach ¶ЩГјІФІөұріҫҫұіЩіЩұрұфn in der globalen Landwirtschaft

Der grundlegende Stickstoffbedarf steigt mit dem BevГ¶lkerungswachstum, doch regionale Unterschiede bestehen: Indiens Subventionssystem begГјnstigt weiterhin Harnstoff, wГӨhrend brasilianische Cerrado-Landwirte auf Kalziumammoniumnitrat umsteigen, um der Bodenversauerung entgegenzuwirken. Die Strategie вҖһVom Hof auf den TischвҖқ der EuropГӨischen Union fГ¶rdert PrГӨzisionstechnologien und drГӨngt HГӨndler zu polymerbeschichtetem granuliertem Ammoniumnitrat, das Auswaschungsverluste reduziert[1]EuropГӨische Kommission, "Fortschrittsbericht zur Strategie Vom Hof auf den Tisch 2025," ec.europa.eu. Argentinische Weizenproduzenten steigerten ihre AmmoniumnitratkГӨufe im Jahr 2025 um 8 % aufgrund von WГӨhrungsrГјckenwind, was beweist, dass Preisschwankungen ErntedГјngetraditionen auГҹer Kraft setzen kГ¶nnen. Der Ammoniumnitrat-Markt hГӨngt daher von Subventionsstrukturen, COвӮӮ-Kennzeichnung und agronomischer Differenzierung ab, nicht allein von den Stickstoffkosten in groГҹen Mengen. Lieferanten, die Beratungsdienstleistungen mit beschichteten oder KAN-Produkten bГјndeln, gewinnen Preissetzungsmacht in dieser uneinheitlichen politischen Landschaft.

Dekarbonisierte Ammoniak-Projekte fördern die Einführung kohlenstoffarmer Nitrate

Blauammoniak- und іТ°щГјІФІ№іҫіҫҙЗІФҫұІ№°м-Vorhaben bewegen den globalen Markt auf eine zweigliedrige Preisstruktur zu, da COвӮӮ-Grenzausgleichsmechanismen graue Rohstoffe benachteiligen. CF Industries installiert Abscheideeinheiten in Donaldsonville und Yazoo City, die jГӨhrlich 2 Millionen Tonnen COвӮӮ reduzieren werden, wodurch das Unternehmen вҖһblauesвҖқ Ammoniumnitrat fГјr CBAM-regulierte KГӨufer vermarkten kann. Hanwha und INEOS genehmigten eine Blauammoniak-Anlage in den Vereinigten Staaten mit einer KapazitГӨt von Гјber 1 Million Tonnen pro Jahr, mit geplantem Betriebsbeginn 2030 und Versorgung nordamerikanischer Nitrathersteller, die von aufkommenden Offenlegungsvorschriften betroffen sind. Yaras und LantmГӨnnens Vereinbarung Гјber 50.000 Tonnen pro Jahr aus erneuerbarem Wasserstoff gewonnenem Ammoniak bis 2027 veranschaulicht die grГјne PreisprГӨmie, die nordeuropГӨische HГӨndler fГјr klimaneutrale Kennzeichnungen akzeptieren. Da mehr Projekte den finanziellen Abschluss erreichen, gewinnt der Ammoniumnitrat-Markt einen emissionsarmen Versorgungsweg, der in regulierten MГӨrkten PrГӨmien von 50 bis 100 USD pro Tonne sichert.

Anstieg der Nachfrage nach Kalziumammoniumnitrat aus regenerativen Landwirtschaftsprogrammen

Regenerative Rahmenprogramme priorisieren Bodenkohlenstoffgewinne und mikrobielle Gesundheit und fГ¶rdern die EinfГјhrung von Kalziumammoniumnitrat, das den pH-Wert puffert und Nitratstickstoff mit geringerer Auswaschung liefert[2]Landwirtschaftsministerium der Vereinigten Staaten, "FГ¶rderprogramme fГјr klimafreundliche Rohstoffe 2026," usda.gov . EuropГӨische HГӨndler verzeichneten im Jahr 2025 ein zweistelliges Volumenwachstum bei KAN-Mischungen, da COвӮӮ-Gutschriftprogramme Landwirte fГјr reduzierte Lachgasemissionen belohnten. In den Vereinigten Staaten fГ¶rdern 3 Milliarden USD an FГ¶rdermitteln fГјr klimafreundliche Rohstoffe beschichtete oder KAN-Produkte, die mit Emissionsmetriken Гјbereinstimmen. Regionale Mischbetriebe kombinieren nun Massenprills mit Kalkstein und erzielen Margen bei Mehrwertformulierungen, wГӨhrend sie gleichzeitig die Eintrittsbarrieren fГјr nicht integrierte Akteure senken. Die Ammoniumnitrat-Marktanalyse profitiert von einem Trend, bei dem die agronomische FunktionalitГӨt reine Kosten-pro-Stickstoff-Гңberlegungen Гјbertrifft.

Hemmfaktorauswirkungsanalyse des Ammoniumnitrat-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften fГјr Lagerung und Transport von Ammoniumnitrat | -0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (вүӨ 2 Jahre) |

| VerfГјgbarkeit von Ersatz-StickstoffdГјngern (Harnstoff, UAN, Harnstoff + NBPT) | -0.7% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2вҖ“4 Jahre) |

| COвӮӮ-Grenzausgleichskosten fГјr emissionsintensives Ammoniumnitrat | -0.5% | Europa, Nordamerika | Mittelfristig (2вҖ“4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Strenge Vorschriften fГјr Lagerung und Transport von Ammoniumnitrat

Nach SicherheitsГјberprГјfungen hat das US-amerikanische BГјro fГјr Alkohol, Tabak, Schusswaffen und Sprengstoffe die Lagerschwellenwerte verkГјrzt, was viele lГӨndliche HГӨndler dazu veranlasst, AmmoniumnitratbestГӨnde abzubauen und auf UAN umzusteigen. Kanadas Sprengstoffvorschriften schreiben abgeschlossene Magazine und SicherheitsabstГӨnde vor, die die Lagerung auf dem Hof erschweren und Landwirte zu FlГјssiglГ¶sungen in GroГҹlieferungen drГӨngen. Australiens staatliche Zonenvorschriften verbieten neue Depots innerhalb von 500 Metern von Wohngebieten, was die Verteilung in stadtnahen GГјrteln einschrГӨnkt. WГӨhrend Asien eine leichtere Aufsicht beibehГӨlt, lenken die zusГӨtzlichen Compliance-Kosten in OECD-Regionen 5вҖ“10 % der Stickstoffnachfrage zu Substituten um. Der Ammoniumnitrat-Markt muss daher ein uneinheitliches regulatorisches Terrain navigieren, das seine AttraktivitГӨt als FlГӨchendГјnger untergrГӨbt.

VerfГјgbarkeit von Ersatz-StickstoffdГјngern (Harnstoff, UAN, Harnstoff + NBPT)

Die HarnstoffkapazitГӨt wurde 2024вҖ“2025 um 8 Millionen Tonnen erweitert, hauptsГӨchlich im Nahen Osten und in Nordafrika, was die Preise im VerhГӨltnis zu Ammoniumnitrat drГјckte. UAN versorgt nun 40 % des US-amerikanischen Maisstickstoffs, gegenГјber 35 % im Jahr 2020, lГӨsst sich nahtlos in PrГӨzisionsgerГӨte integrieren und umgeht die ATF-Compliance. NBPT-behandelter Harnstoff verringert VerflГјchtigungsverluste auf alkalischen BГ¶den in Brasilien und Argentinien und schwГӨcht den agronomischen Vorteil von Ammoniumnitrat. Wo Sicherheitsvorschriften streng sind, kippt die Gesamtbetriebskosten trotz geringerer Stickstoffnutzungseffizienz zugunsten von Harnstoff oder UAN. Sofern die COвӮӮ-IntensitГӨtskennzeichnung den Wert nicht zugunsten emissionsarmer Nitrate umverteilt, sieht sich der Ammoniumnitrat-Markt einem anhaltenden Marktanteilsverlust an diese Substitute gegenГјber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ammoniumnitrat-Marktes

Nach Anwendung:

Sprengstoffe Гјbertreffen ¶ЩГјІФІөұріҫҫұіЩіЩұрұф beim WachstumstempoSprengstoffe wachsen mit einer CAGR von 4,91 %, fast einen vollen Prozentpunkt Гјber dem Gesamtmarkt fГјr Ammoniumnitrat, wГӨhrend ¶ЩГјІФІөұріҫҫұіЩіЩұрұф aufgrund der Harnstoffsubstitution langsamer wachsen. Kupfer- und Nickelminen in Chile, Peru und Indonesien verwenden Emulsionsmischungen, die 25вҖ“35 % mehr technisches Nitrat pro Sprengung benГ¶tigen als herkГ¶mmliches ANFO, was die Premiumnachfrage nach porГ¶sen Prills mit gleichmГӨГҹiger Dichte antreibt.

Die ¶ЩГјІФІөұріҫҫұіЩіЩұрұфnachfrage bleibt tonnenmГӨГҹig dominant, spaltet sich jedoch auf: Europa investiert in polymerbeschichtetes granuliertes Nitrat, das Anforderungen an die NГӨhrstoffeffizienz erfГјllt, wГӨhrend Asien auf subventionierten Harnstoff setzt und Ammoniumnitrat auf Spezialkulturen beschrГӨnkt. Sprengstoffe hingegen bleiben weniger preissensibel, da SprengfehlzГјndungen die Bergbaukosten schnell in die HГ¶he treiben und Lieferanten PrГӨmien von 20вҖ“30 USD pro Tonne gegenГјber landwirtschaftlichem Produkt erzielen kГ¶nnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Form:

Granulat gewinnt durch PrГӨzisionslandwirtschaftGranulatprodukte sind die am schnellsten wachsende Form mit einer CAGR von 5,66%, was die sich entwickelnden Trends in der Ammoniumnitrat-Branche widerspiegelt, obwohl porГ¶se Prills im Jahr 2025 mit 60,25% des Volumens als bevorzugter Rohstoff fГјr ANFO weiterhin dominieren. PrГӨzisionsstreuer erfordern eine einheitliche PartikelgrГ¶Гҹe, und polymerbeschichtete Granulate verlГӨngern die NГӨhrstofffreisetzung auf 60 bis 90 Tage, was mit den Zielen der europГӨischen Farm-to-Fork-Strategie Гјbereinstimmt.

PorГ¶se Prills behalten ihre Dominanz bei Sprengstoffen dank ihrer FГӨhigkeit, HeizГ¶l schnell zu absorbieren und eine stabile Detonationsgeschwindigkeit in SchГјttgutsystemen zu gewГӨhrleisten. Integrierte Hersteller wie Grupa Azoty sichern ihre Position, indem sie beide Formen in derselben Anlage produzieren und Bergbauexporte mit beschichteten ¶ЩГјІФІөұріҫҫұіЩіЩұрұфverkГӨufen in Mitteleuropa ausbalancieren.

Nach QualitГӨtsstufe:

Industrielle Spezifikationen erzielen PrГӨmienAmmoniumnitrat in LandwirtschaftsqualitГӨt, das im Jahr 2025 77,14% der Ausgangsbasis in der Ammoniumnitrat-Branche ausmacht, wГӨchst aufgrund von Lager-Compliance-Belastungen und staatlicher FГ¶rderung von Harnstoff langsamer. Die geplante Anlage Saudi-Arabiens mit einer KapazitГӨt von 300.000 Tonnen pro Jahr in technischer QualitГӨt wird den Bergbau am Golf und die ostafrikanischen KupfermГӨrkte bedienen und spiegelt die geografische Verlagerung der Premiumnachwachfrage wider.

Material in IndustriequalitГӨt wГӨchst mit einer CAGR von 4,89% und gewinnt Kunden in den Bereichen Bergbau, Verteidigung und Spezialchemikalien, die einen Feuchtigkeitsgehalt von <0,3% und enge Partikeltoleranzgrenzen fordern. Bergbauunternehmen zahlen 30вҖ“50 USD pro Tonne Гјber dem Landwirtschaftspreis, um eine gleichmГӨГҹige Fragmentierungsleistung zu gewГӨhrleisten, wГӨhrend Verteidigungsauftragnehmer noch reinere Ausgangsstoffe fГјr Feststoffraketen-Treibmittel benГ¶tigen.

Nach Endverbraucherbranche:

Bergbau wГӨchst stark, wГӨhrend Landwirtschaft stagniertDie Landwirtschaft macht weiterhin 78,24% des Volumens aus, wГӨchst jedoch langsamer, da Subventionsrahmen in Indien und Lagervorschriften in Nordamerika Harnstoff und UAN begГјnstigen. Verteidigungs- und Automobilsegmente sichern, obwohl sie unter 2% liegen, spezialisierte QualitГӨten und verleihen der Ammoniumnitrat-Branche eine zusГӨtzliche MargenstabilitГӨt.

Der Bergbau wГӨchst bis 2031 mit einer CAGR von 5,25% und profitiert von Kupfer-, Lithium- und Kohleprojekten in і§Гј»еІ№іҫұр°щҫұ°мІ№, der Asien-Pazifik-Region und Afrika. Chile allein verbrauchte im Jahr 2025 fast 400.000 Tonnen Nitrat in technischer QualitГӨt, ein Anstieg von 50.000 Tonnen gegenГјber 2023, da die Betreiber ihre Lieferketten auf Elektrofahrzeuge ausrichteten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Geografische Analyse

APAC-Ammoniumnitrat-Markt

Asien-Pazifik fГјhrte das globale Volumen mit 45,46 % im Jahr 2025 an und wГӨchst mit einer CAGR von 5,01 %, angetrieben durch Chinas Exporte von technischem Ammoniumnitrat an afrikanische und lateinamerikanische Minen sowie Indiens schrittweise Abkehr von der HarnstoffabhГӨngigkeit hin zu differenzierten Nitraten. Chinas kohlebasiertes Ammoniak bleibt kostenwettbewerbsfГӨhig, doch Exporteure rГјsten zunehmend auf porГ¶se Prills um, um BergbauprГӨmien zu erzielen, was die Angebotsverschiebung des Ammoniumnitrat-Marktes in Richtung Sprengstoffe verstГӨrkt.

Nordamerika-Ammoniumnitrat-Markt

Nordamerika hielt ein erhebliches Marktvolumen, wobei der US-amerikanische Ammoniumnitrat-Markt durch ATF-Vorschriften beeinflusst wird, die die Lagerung auf landwirtschaftlichen Betrieben einschrГӨnken und HГӨndler in Richtung Bulk-UAN drГӨngen, selbst wГӨhrend Blauammoniak-Projekte in Betrieb gehen, um CBAM-gebundene KГӨufer in Europa zu bedienen. Kanadas Kali- und Г–lsandindustrien erhalten eine regionale Nachfrage nach technischem Ammoniumnitrat aufrecht, die von landwirtschaftlichen Gegenwind unberГјhrt bleibt.

Europa-Ammoniumnitrat-Markt

Europa kГӨmpft mit der CBAM-Berichterstattung, die emissionsintensive Importe benachteiligt und KГӨufer in der Ammoniumnitrat-Industrie zu inlГӨndischen kohlenstoffarmen Lieferquellen lenkt, wie etwa der Anlage von Grupa Azoty in TarnГіw und den іТ°щГјІФІ№іҫіҫҙЗІФҫұІ№°м-Programmen von Yara. SГјdliche Produzenten sind auf nordafrikanische Importe angewiesen, wГӨhrend nГ¶rdliche Regionen in COвӮӮ-Abscheide-NachrГјstungen investieren, um Marktanteile zu verteidigen.

і§Гј»еІ№іҫұр°щҫұ°мІ№-ҙЎіҫіҫҙЗІФҫұіЬіҫІФҫұіЩ°щІ№іЩ-ІСІ№°щ°міЩ

Das Marktvolumen і§Гј»еІ№іҫұр°щҫұ°мІ№s wird durch Brasiliens Sojaexpansion und Chiles Kupferbergbau angetrieben, doch der Region fehlt integrierte KapazitГӨt und sie importiert porГ¶se Prills aus dem Nahen Osten und China, was sie der FrachtvolatilitГӨt aussetzt.

MEA-Ammoniumnitrat-Markt

Im Nahen Osten und Afrika fГјgen Golf-Blauammoniak-Projekte wie QAFCO 7 im Jahr 2026 1,2 Millionen Tonnen emissionsarmen Rohstoff hinzu und positionieren die Region als Compliance-Absicherung fГјr europГӨische KГӨufer. Saudi-Arabiens bevorstehende Anlage fГјr technisches Ammoniumnitrat und і§Гј»еІ№ҙЪ°щҫұ°мІ№s wachsende Bergbaunachfrage runden eine diversifizierte Nachfragebasis ab.

Wettbewerbslandschaft

Der Ammoniumnitrat-Markt ist mГӨГҹig konsolidiert. Dyno Nobels Entscheidung, das ¶ЩГјІФІөұріҫҫұіЩіЩұрұфgeschГӨft bis September 2026 aufzugeben, unterstreicht den Margendruck bei MassenqualitГӨten und eine strategische Ausrichtung auf ertragreichere Sprengstoffe. DarГјber hinaus gestalten Blau- und іТ°щГјІФІ№іҫіҫҙЗІФҫұІ№°м-Investitionen von Katar, Hanwha und CF Industries die Kostenkurve neu, wobei PrГӨmien von 50вҖ“100 USD pro Tonne fГјr zertifizierte kohlenstoffarme Nitrate in CBAM-MГӨrkten verfГјgbar sind. Regionale Mischbetriebe, die Nischen der regenerativen Landwirtschaft nutzen, und lokalisierte SprengstoffhГӨndler, die abgelegene Bergbaubecken bedienen, verleihen unterhalb der Spitzengruppe wettbewerbliche Dynamik.

FГјhrende Unternehmen der Ammoniumnitrat-Branche

URALCHEM JSC

CF Industries Holdings, Inc.

Yara

Acron

EuroChem Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Ammoniumnitrat-Markt

- Abu Qir Fertilizers and Chemical Industries Company

- Acron

- Austin Powder

- Casale SA

- CF Industries Holdings, Inc.

- Dyno Nobel

- ENAEX

- EuroChem Group

- Fertiberia

- Grupa Azoty

- Hanwha Group

- MAXAMCORP HOLDING, SL

- Neochim Plc

- OCI

- Orica Limited

- OSTCHEM

- PJSC KuibyshevAzot

- Qatar Fertiliser Company (Q.P.S.C)

- San Corporation

- Sasol

- URALCHEM JSC

- Yara

JГјngste Branchenentwicklungen im Ammoniumnitrat-Markt

- Januar 2026: Bharat Coal Gasification and Chemicals (BCGCL) erteilte Bharat Heavy Electricals (BHEL) einen Auftrag. Der Auftrag, wie im Auftragsannahmeschreiben (LoA) beschrieben, betrifft die Kohlevergasungs- und Rohsynthesegas-Reinigungsanlage (LSTK-1-Paket) fГјr BCGCLs Kohle-zu-2000-TPD-Ammoniumnitrat-Projekt in Odisha, Indien.

- November 2025: Gujarat Narmada Valley Fertilizers and Chemicals (GNFC) aus Indien stellte ein Projekt vor, eine Ammoniumnitrat-Schmelzanlage mit einer KapazitГӨt von 163.000 Tonnen/Jahr in seinem Bharuch-Komplex im westlichen Gujarat zu errichten. Mit einer Investition von 4,5 Milliarden INR (50 Millionen USD) wird diese neue Anlage GNFCs AN-SchmelzkapazitГӨt auf 338.000 Tonnen/Jahr nahezu verdoppeln, mit geplantem Betriebsbeginn bis Juli 2027.

Ammoniumnitrat-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Ammoniumnitratmarkt als den globalen Handel und Verbrauch des festen Salzes NH4NO3 in allen Dichten und Formen, einschlieГҹlich porГ¶sem Prill, granulierter und flГјssiger LГ¶sung, das fГјr ¶ЩГјІФІөұріҫҫұіЩіЩұрұф, Bergbau- und Steinbruchsprengstoffe, Sprengmittel im Tiefbau, KГјhlpacks, Gasgeneratoren und andere kleinere industrielle Anwendungen verkauft wird.

Ausschluss aus dem Geltungsbereich: Calcium-Ammoniumnitrat-Mischungen und Harnstoff-Ammoniumnitrat-Lösungen werden separat analysiert und nicht im Kernmarkt erfasst.

і§ұрІөіҫұрІФіЩҫұұр°щіЬІФІөІхГјІъұр°щІхҫұіҰіуіЩ

- Nach Anwendung

- ¶ЩГјІФІөұріҫҫұіЩіЩұрұф

- Sprengstoffe

- Sonstige Anwendung (Gasgeneratoren, KГӨltepacks, Pyrotechnik, Raketenantrieb und industrielle Prozesse)

- Nach Form

- Poröse Prills

- Granulat

- Flüssiglösung / Suspension

- Nach QualitГӨtsstufe

- Landwirtschaftliche QualitГӨtsstufe

- Industrielle QualitГӨtsstufe

- Nach Endverbraucherbranche

- Landwirtschaft

- Bergbau

- Verteidigung

- Sonstige Endverbraucherbranchen (Automobil, Lebensmittelindustrie, Г–l und Gas, Medizin und Bauwesen)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- і§Гј»е°мҙЗ°щұрІ№

- ҙЎі§·ЎҙЎұ·-іўГӨІФ»еұр°щ

- Гңbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische LГӨnder

- Гңbriges Europa

- і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

- Naher Osten und Afrika

- Saudi-Arabien

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Гңbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Wir befragten Agronomen in Indien, China, Frankreich und Brasilien, Beschaffungsleiter von GroГҹsprengstoffunternehmen in Australien und і§Гј»еІ№ҙЪ°щҫұ°мІ№ sowie Handelsinspektoren, die den Transport gefГӨhrlicher Chemikalien in den Vereinigten Staaten Гјberwachen.

Ihre Erkenntnisse validierten lГӨnderspezifische Durchdringungsraten, die SaisonalitГӨt der ¶ЩГјІФІөұріҫҫұіЩіЩұрұфabnahme und reale Durchschnittsverkaufspreise und korrigierten dadurch aus SekundГӨrquellen abgeleitete Annahmen.

і§ұр°міЬІФ»еГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten begannen mit offiziellen Daten aus Quellen wie den UN Comtrade-VersanddatensГӨtzen, FAO-Tabellen zum ¶ЩГјІФІөұріҫҫұіЩіЩұрұфverbrauch, VerГ¶ffentlichungen des US Geological Survey zu Bergbausprengmitteln und Eurostat-Produktionsindizes, die historische TonnagestrГ¶me verankern.

BranchenverbГӨnde, darunter die International Fertilizer Association und das Institute of Makers of Explosives, lieferten Leitlinien zu Anwendungsraten, ANFO-Bedarfsfaktoren und regulatorischen Schwellenwerten, die den Scheinverbrauch beeinflussen.

Unternehmens-10-K-Einreichungen, InvestorenprГӨsentationen und SicherheitsdatenblГӨtter klГӨrten Produktdichten, Durchschnittsverkaufspreise und regionale KapazitГӨtsverschiebungen.

Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva bereicherten die SekundГӨrrecherche mit anlagenspezifischen Produktionszahlen und Transaktionsnachrichten, die auf KapazitГӨtserweiterungen hinwiesen.

Diese Liste ist illustrativ und nicht erschöpfend; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Lückenfüllung und Querprüfungen ein.

ІСІ№°щ°міЩІө°щГ¶Гҹұр & Prognose

Eine Top-down-Rekonstruktion beginnt mit der regionalen Ammoniakproduktion, berГјcksichtigt SalpetersГӨure-UmwandlungsverhГӨltnisse, Import-Export-Salden und typische Nitratverluste, die anschlieГҹend mit ¶ЩГјІФІөұріҫҫұіЩіЩұрұфanwendungsflГӨchen in Hektar und dem ANFO-Verbrauch pro Tonne Erz verglichen werden.

Lieferantenzusammenfassungen und stichprobenartige ASP-x-Volumen-PrГјfungen liefern eine Bottom-up-Perspektive, die die Gesamtwerte moderiert.

Zu den wichtigsten Treibern im Modell gehören landwirtschaftliche Stickstoffanwendungsraten (kg/ha), Bergbau-Abraumvolumina, erdgasgebundene Ammoniakkostenkurven und regulatorische Mengen-Abstands-Grenzen, die die Lagerung vor Ort begrenzen.

Eine multivariate Regression, unterstГјtzt durch Szenarioanalysen zur GaspreisvolatilitГӨt, liefert die Prognose fГјr 2025вҖ“2030.

Fehlende Datenpunkte, insbesondere in kleineren afrikanischen Volkswirtschaften, werden mithilfe von Drei-Jahres-gleitenden Durchschnittswerten aufgefГјllt, die an korrelierten AckerflГӨchen- und Mineralproduktionsreihen verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden VarianzprГјfungen anhand unabhГӨngiger Kennzahlen wie Ammoniakhandelsgesamtmengen und SprengzГјnderlieferungen unterzogen.

Leitende Analysten prГјfen Anomalien vor der Freigabe.

Das Modell wird jГӨhrlich aktualisiert, wobei Zwischenaktualisierungen durch WerksschlieГҹungen, grГ¶Гҹere Preisschocks oder regulatorische Г„nderungen ausgelГ¶st werden; jede Kundenlieferung wird einer abschlieГҹenden DatenprГјfung unterzogen.

Warum Mordors Ammoniumnitrat-Basislinie Vertrauen verdient

VerГ¶ffentlichte Zahlen weichen hГӨufig voneinander ab, weil einige Herausgeber nur UmsГӨtze angeben, andere verwandte Nitrate zusammenfassen und die Aktualisierungsintervalle variieren; wir weisen auf diese Faktoren vorab hin, damit KГӨufer erkennen, wo LГјcken entstehen.

Benchmarkvergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer LГјckentreiber |

|---|---|---|

| 51,23 Millionen Tonnen (2025) | әЪБПХэДЬБҝ | - |

| USD 20,09 Milliarden (2025) | Regionalberatung A | Verwendet einen einheitlichen globalen ASP und ignoriert Dichtevariationen zwischen den QualitГӨtsstufen |

| USD 16,8 Milliarden (2025) | Globale Beratung B | BГјndelt Calcium- und Harnstoffnitrate mit Ammoniumnitrat |

| USD 6,18 Milliarden (2025) | Fachzeitschrift C | SchlieГҹt den Sprengstoffbedarf im Steinbruchbereich aus und deckt nur ¶ЩГјІФІөұріҫҫұіЩіЩұрұфverkГӨufe ab |

Der Vergleich zeigt, dass Bereichsdisziplin, duale Einheitenberichterstattung und eine jГӨhrliche Aktualisierung es Mordor ermГ¶glichen, eine ausgewogene, transparente Basislinie anzubieten, die EntscheidungstrГӨger auf ГјberprГјfbare Variablen und wiederholbare Schritte zurГјckverfolgen kГ¶nnen.

Im Bericht beantwortete SchlГјsselfragen

Welches Volumen wird fГјr die globale Ammoniumnitratnachfrage bis 2031 prognostiziert?

Es wird prognostiziert, dass es 58,19 Millionen Tonnen erreicht, mit einer CAGR von 4,36 % von 2026 bis 2031.

Welche Anwendung wГӨchst schneller, ¶ЩГјІФІөұріҫҫұіЩіЩұрұф oder Sprengstoffe?

Sprengstoffe fГјhren mit einer CAGR von 4,91 % bis 2031 und Гјbertreffen das ¶ЩГјІФІөұріҫҫұіЩіЩұрұфwachstum.

Wie beeinflusst Asien-Pazifik den globalen Ammoniumnitrat-Markthandel?

Die Region macht 45,46 % des Volumens von 2025 aus und exportiert technische Prills in Bergbauzentren in Afrika und Lateinamerika.

Warum sind Blau- und іТ°щГјІФІ№іҫіҫҙЗІФҫұІ№°м-Projekte fГјr Nitrathersteller wichtig?

Sie liefern kohlenstoffarme Rohstoffe, die in CBAM-regulierten MГӨrkten PreisprГӨmien sichern und Lieferanten vor Emissionsstrafen schГјtzen.

Welcher regulatorische Faktor schrГӨnkt die Verwendung von Ammoniumnitrat in Nordamerika am stГӨrksten ein?

VerschГӨrfte ATF-Lagerschwellenwerte erhГ¶hen die Compliance-Kosten und drГӨngen HГӨndler zu UAN und Harnstoff.

Seite zuletzt aktualisiert am: