AIOps-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

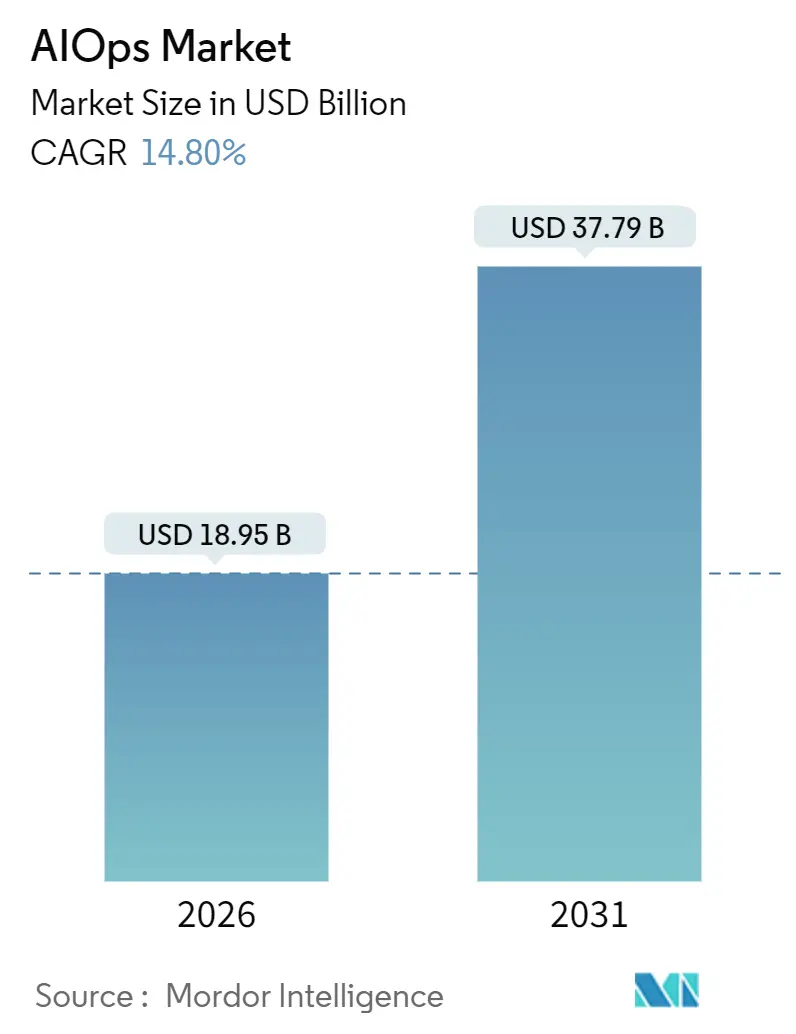

| �Ѳ�����ٲ���öß�� (2026) | 18.95 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 37.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AIOps-Marktanalyse von ����������

Die AIOps-�Ѳ�����ٲ���öß�� beläuft sich im Jahr 2026 auf 18,95 Milliarden USD und soll bis 2031 einen Wert von 37,79 Milliarden USD erreichen, was einer CAGR von 14,8 % entspricht. Die rasche Ablösung manueller Incident-Triage durch auf maschinellem Lernen basierende Korrelations-Engines verkürzt die mittlere Zeit bis zur Behebung um bis zu 60 %, insbesondere in hybriden Infrastrukturen, in denen sich das Alert-Volumen vervielfacht hat. Plattformanbieter dominieren derzeit die Ausgaben, doch die zunehmende Integrationskomplexität lenkt das künftige Wachstum hin zu Diensten, die Kunden bei der Operationalisierung von Algorithmen unterstützen. Cloud-first-Preismodelle senken die Einstiegshürden für kleine und mittlere Unternehmen, während regulierte Branchen geschäftskritische Workloads weiterhin On-Premises betreiben, um Datensouveränitätsvorgaben zu erfüllen. Die Konsolidierung unter Plattformanbietern und das Aufkommen generativer KI-Copiloten gestalten die Wettbewerbsdynamik im AIOps-Markt neu.

Wichtigste Erkenntnisse des Berichts

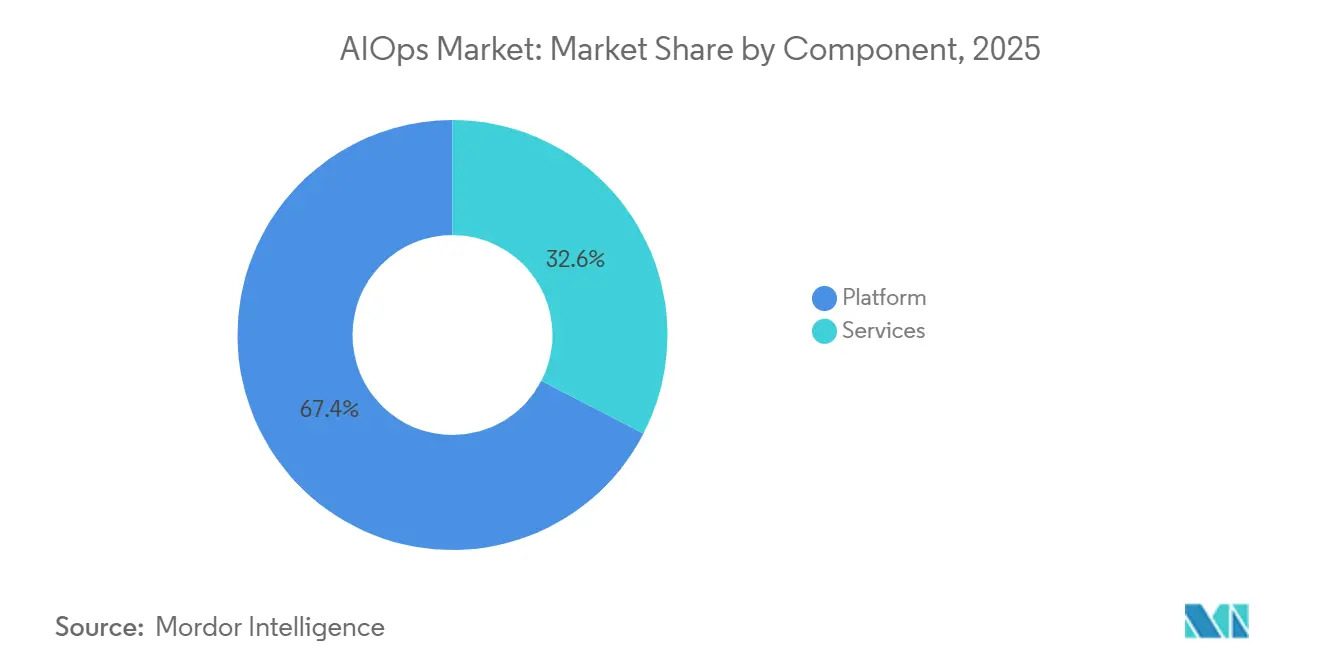

- Nach Komponente führten Plattformabonnements im Jahr 2025 mit einem Umsatzanteil von 67,42 %, während Dienste bis 2031 die höchste CAGR von 16,04 % erzielen sollen.

- Nach Bereitstellungsmodus hielten On-Premises-Installationen im Jahr 2025 einen Ausgabenanteil von 56,66 %, während Cloud-Implementierungen bis 2031 mit einer CAGR von 15,66 % wachsen sollen.

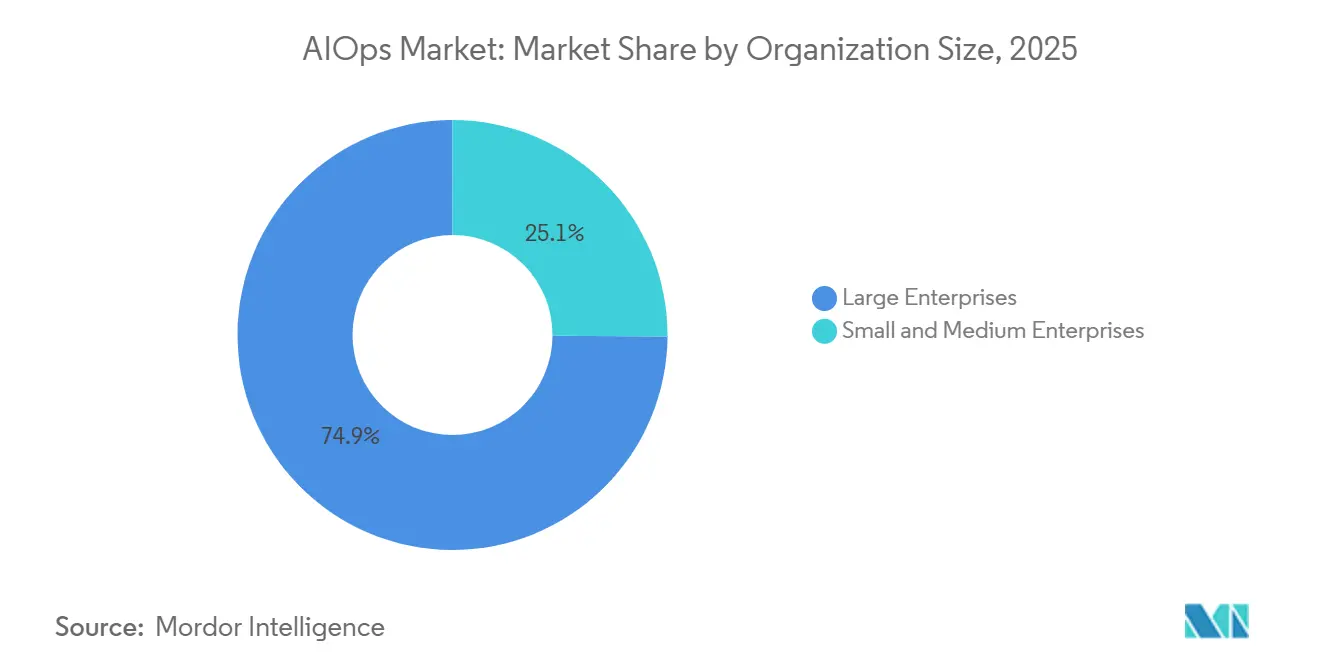

- Nach Unternehmensgröße verfügten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 über 74,89 % der Kaufkraft, während kleine und mittlere Unternehmen mit einer CAGR von 15,44 % das am schnellsten wachsende Segment darstellen.

- Nach Endnutzerbranche entfielen im Jahr 2025 32,28 % der Nachfrage auf IT und Telekommunikation, während für das Gesundheitswesen bis 2031 eine CAGR von 16,66 % prognostiziert wird.

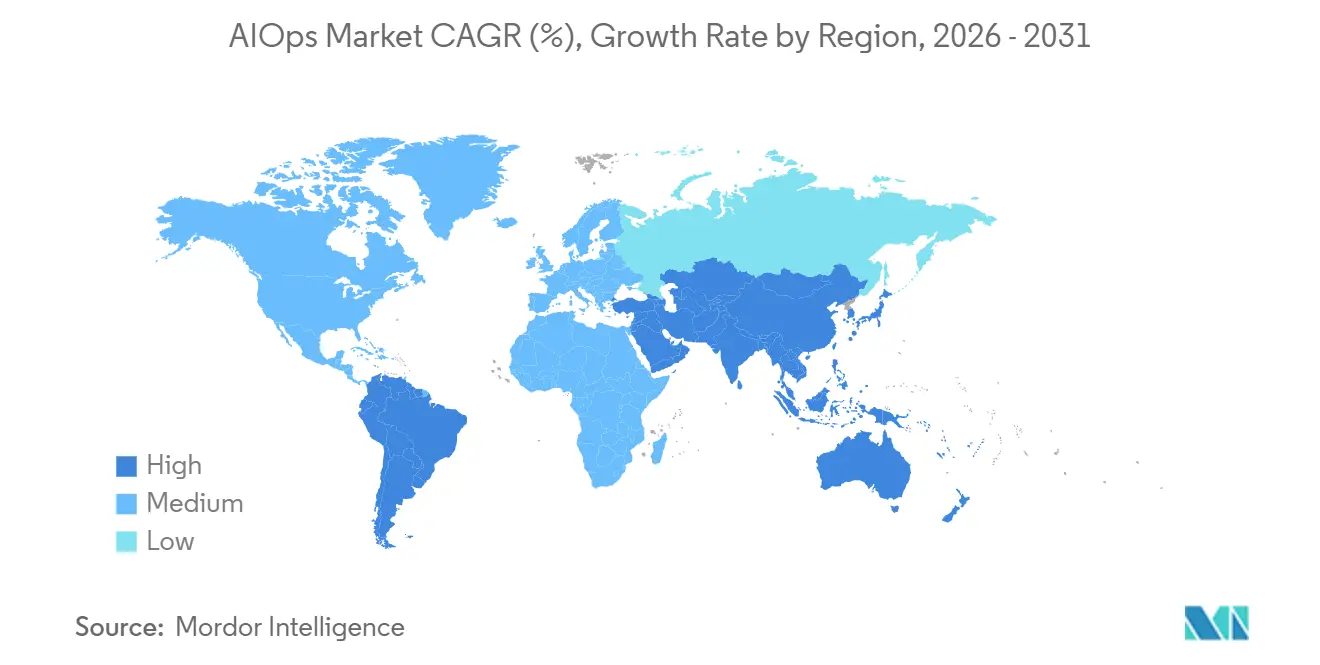

- Nach Geografie entfielen im Jahr 2025 42,54 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 16,22 % über den Prognosezeitraum.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AIOps-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch KI-gestützte Observierbarkeit | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu hybriden und Multi-Cloud-Architekturen | +2.8% | Global, insbesondere Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Bedarf an schnellerer MTTR und Einführung von SRE | +2.4% | Global, angeführt von IT und Telekommunikation sowie BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Copiloten für die Betriebsautomatisierung | +2.1% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| FPGA- und DPU-Beschleunigung am Edge | +1.3% | Fertigungszentren im asiatisch-pazifischen Raum, Industriesektoren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg der ESG-verknüpften „Green Ops”-Compliance | +0.9% | Europa primär, Nordamerika sekundär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Nachfrageschub durch KI-gestützte Observierbarkeit

Unternehmen steigerten die Einführung KI-gestützter Überwachung zwischen 2024 und 2025 von 42 % auf 54 %, da Microservices zehnmal mehr Telemetrie erzeugten als monolithische Stacks. Herkömmliche regelbasierte Alerts konnten damit nicht Schritt halten und erzeugten Alarmstürme, die Bereitschaftsteams abstumpften. Auf maschinellem Lernen basierende Baselines filtern nun Infrastrukturrauschen heraus und zeigen nutzerrelevante Vorfälle auf, wodurch Triage-Warteschlangen verkürzt werden. Datadogs LLM-Observierbarkeit, die 2025 eingeführt wurde, verfolgt den Token-Verbrauch und die Latenz in generativen KI-Workloads – ein blinder Fleck, da kundenseitige Anwendungen große Sprachmodelle einbetten. Finanzverantwortliche haben ihre Überwachungsbudgets verdoppelt, weil eine einzige Stunde Ausfallzeit 2 Millionen USD an entgangenen Transaktionen und Compliance-Strafen kostet. Das Ausmaß dieser Verluste erklärt, warum der AIOps-Markt weiter an Fahrt gewinnt.

Wechsel zu hybriden und Multi-Cloud-Architekturen

Hybride und Multi-Cloud-Workloads stiegen im Jahr 2025 auf 87 %, gegenüber 76 % im Jahr 2023, da Unternehmen Lieferanten diversifizieren und Datenspeicherungsvorschriften einhalten.[1]Flexera, „2025 State of the Cloud Report”, flexera.com Jeder Hyperscaler stellt ein anderes Telemetriemodell bereit – AWS CloudWatch, Azure Monitor und Google Cloud Operations –, was Teams zwingt, Daten vor der Korrelation zu normalisieren. Die Einführung von OpenTelemetry erreichte 64 % der Cloud-nativen Projekte, doch Legacy-Systeme senden weiterhin Syslog und SNMP aus, was Gateway-Übersetzungen erforderlich macht. Ciscos Fusion von AppDynamics und Splunk nach der Übernahme schuf eine einheitliche Oberfläche für On-Premises- und Cloud-Transparenz.[2]Cisco, „Cisco Observability Suite”, cisco.com Souveräne Cloud-Vorschriften in der Europäischen Union und in Indien erfordern regional gesperrte AIOps-Instanzen, was die Übersicht fragmentiert und gleichzeitig die Nachfrage nach föderierter Analytik antreibt.

Bedarf an schnellerer MTTR und Einführung von SRE

Site-Reliability-Engineering-Praktiken wurden im Jahr 2025 bei 48 % der Unternehmen beobachtet, verglichen mit 34 % im Jahr 2023, da Organisationen Fehlerbudgets und Service-Level-Ziele formalisierten. Dynatrace-Kunden reduzierten die mittlere Zeit bis zur Behebung um 60 % durch Analysen verteilter Traces, die Anomalien Nutzersitzungen zuordnen. PagerDutys generative KI eskaliert Vorfälle anhand historischer Muster und der Verfügbarkeit von Bearbeitern und eliminiert so langwierige manuelle Weiterleitung. Minuten Ausfallzeit während des Black Friday können die Marge eines gesamten Tages zunichte machen. Der Digital Operational Resilience Act der Europäischen Union verpflichtet Banken, kritische Dienste innerhalb von zwei Stunden wiederherzustellen, und macht MTTR-Metriken zu Compliance-Vorgaben.

Generative KI-Copiloten für die Betriebsautomatisierung

Generative KI-Copiloten wurden im Jahr 2025 bei 38 % der Unternehmen in den Produktivbetrieb überführt und automatisieren die Ausführung von Runbooks sowie die Zusammenfassung von Vorfällen. Azure Copilot übersetzt Eingaben in natürlicher Sprache in Kusto-Abfragen und senkt so die Wissenshürde für Nachwuchsingenieure. Splunks KI-Assistent entwirft Suchabfragen und Korrelationsregeln durch Auswertung vergangener Tickets. Trotz der Begeisterung geben 68 % der Site-Reliability-Engineers an, dass die Skripte noch einer Überprüfung bedürfen, da dem Modelltraining der Kontext für proprietäre Middleware fehlt. Ciscos konversationeller Assistent umfasst nun AppDynamics und ThousandEyes und verbindet Anwendungs- und Netzwerkintelligenz. Frühe Anwender verzeichnen Produktivitätsgewinne, doch unkontrollierte Copiloten riskieren, Fehler mit Maschinengeschwindigkeit zu verbreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tool-Wildwuchs und ROI-Unsicherheit | -1.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an AIOps-erfahrenem Fachpersonal | -1.5% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hürden bei Datensouveränität und KI-Governance | -1.1% | Europa, asiatisch-pazifischer Raum, Naher Osten mit strikter Datenlokalisierung | Langfristig (≥ 4 Jahre) |

| Black-Box-Algorithmen von Anbietern und Lock-in-Risiko | -0.8% | Global, insbesondere Auswirkungen auf �Ұ���ß�ܲԳٱ���Ա��� | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Tool-Wildwuchs und ROI-Unsicherheit

Die meisten Unternehmen jonglieren nach wie vor mit mehreren Überwachungstools, was die Telemetrie fragmentiert und den Lizenzierungsaufwand erhöht. Konsolidierungsbemühungen intensivierten sich im Jahr 2025, doch die Integrationskomplexität kann die Amortisation über achtzehn Monate hinaus verzögern. Nur ein kleiner Teil der Organisationen erzielte im ersten Jahr einen dreistelligen Return on Investment, während ein Viertel aufgrund ungenutzter Funktionen negative Renditen meldete. Überschneidungen zwischen Anwendungs-, Log- und Netzwerküberwachung erzeugen redundante Alerts, die Betreiber in Rauschen ertränken. Kleine und mittlere Unternehmen sehen sich mit stärkeren Reibungsverlusten konfrontiert, da viele AIOps-Plattformen 24/7-Site-Reliability-Teams voraussetzen, die diese Unternehmen nicht unterhalten. Managed-Service-Provider helfen, Lücken zu schließen, fügen jedoch häufig Margen hinzu, die den ROI verwässern.

Mangel an AIOps-erfahrenem Fachpersonal

Die Lücke in der Belegschaft für Cybersicherheit und IT-Betrieb erreichte im Jahr 2025 3,5 Millionen Stellen.[3]ISC2, „2025 Cybersecurity Workforce Study”, isc2.org Nur 12 % der Fachkräfte verfügen über Zertifizierungen in der Governance von Modellen des maschinellen Lernens, und Universitäten haben relevante Lehrpläne noch nicht skaliert. Hybride Qualifikationsprofile, die Infrastrukturkenntnisse, statistische Modellierung und Softwareentwicklung verbinden, sind nach wie vor selten. Regionale Engpässe sind im asiatisch-pazifischen Raum am stärksten ausgeprägt, wo die digitale Transformation die Talentpipelines überholt. Unternehmen reagieren, indem sie Berater zu Premiumpreisen einstellen oder Mitarbeiter zu Anbieterakademien wie der Dynatrace University schicken, doch 58 % der Unternehmen geben an, dass neue Zertifikatsinhaber noch sechs Monate Mentoring benötigen, bevor sie Plattformen eigenständig verwalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste gewinnen an Bedeutung, da der Integrationsbedarf zunimmt

Plattformabonnements machten im Jahr 2025 67,42 % der Ausgaben aus und stellten den größten Anteil am AIOps-Marktanteil für dieses Jahr dar. Das Dienstesegment soll jedoch bis 2031 mit einer CAGR von 16,04 % wachsen, da Organisationen auf externe Expertise angewiesen sind, um heterogene Datenfeeds zu verbinden, Baselines zu kalibrieren und die Behebung zu automatisieren. Diese Verlagerung hin zu Diensten unterstreicht, wie Black-Box-Algorithmen einer kontextspezifischen Kalibrierung bedürfen, bevor sie Mehrwert liefern.

Professionelle Dienstleistungsunternehmen betten Site-Reliability-Engineers in Kundenteams ein, um die Einführung zu beschleunigen, während Managed-Service-Provider eine Follow-the-Sun-Incident-Response auf Retainer-Basis anbieten. Anbieterzertifizierungsprogramme sind zu einem parallelen Umsatzstrom und einem Mittel zur Erweiterung des Talentpools geworden. Die Plattformentwicklung richtet sich auf generative KI-Schnittstellen und Edge-Inferenz aus, wobei DPUs und FPGAs die Anomalieerkennung im Sub-Millisekunden-Bereich in industriellen IoT-Umgebungen vorantreiben. Umwelt-, Sozial- und Governance-Metriken werden ebenfalls in Dashboards integriert, sodass betriebliche und Nachhaltigkeitsprioritäten nebeneinander erscheinen.

Nach Bereitstellungsmodus: Cloud-Dynamik nimmt trotz On-Premises-Dominanz zu

On-Premises-Implementierungen machten im Jahr 2025 56,66 % der installierten Umgebungen aus, da Banken, Krankenhäuser und Behörden sensible Telemetrie in ihren eigenen Rechenzentren schützten. Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 15,66 % wachsen, da Hyperscaler native AIOps einbetten und souveräne Regionen anbieten, die Datenspeicherungsgesetzen entsprechen. Die schrittweise Verlagerung ist bemerkenswert, da Cloud-Abonnements Kapitalausgaben eliminieren und elastisch mit dem Workload-Wachstum skalieren, wodurch Kosten und Nutzung in Einklang gebracht werden.

Hybride Architekturen entwickeln sich als pragmatischer Kompromiss, bei dem sensible Logs On-Premises verbleiben, während weniger eingeschränkte Daten in Cloud-basierte Analytik fließen können. Cloud-native Anbieter wie Datadog und New Relic genießen einen überproportionalen Anteil bei digital-first-Unternehmen; Datadogs jährlich wiederkehrender Umsatz überstieg im Jahr 2025 2 Milliarden USD. Die DSGVO-Bußgelder der Europäischen Union und neue souveräne Clouds zeigen, wie regulatorische Rahmenbedingungen Bereitstellungsentscheidungen direkt beeinflussen. Über einen Fünfjahreszeitraum kostet der Betrieb selbst gehosteter Stacks aufgrund von Patching-, Skalierungs- und Hardware-Erneuerungszyklen häufig erheblich mehr als Abonnementdienste.

Nach Unternehmensgröße: KMU beschleunigen durch SaaS-Zugänglichkeit

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 74,89 % des AIOps-Marktes, was auf weitläufige hybride Umgebungen zurückzuführen ist, die täglich Terabytes an Telemetrie erzeugen. Kleine und mittlere Unternehmen sollen bis 2031 eine CAGR von 15,44 % erzielen, da verbrauchsbasierte Preisgestaltung und vorkonfigurierte Dashboards die Einführungshürden senken. Einstiegspläne, die eine Handvoll Hosts kostenlos überwachen und schrittweise erweitert werden können, bringen Observierbarkeit in Reichweite budgetbewusster Unternehmen.

Große Organisationen reduzieren derweil ihre Tool-Portfolios von sechs Plattformen auf etwa vier, um Überschneidungen und Lizenzduplikate zu verringern. Die Konsolidierung begünstigt Full-Stack-Suiten, die Anwendungs-, Log- und Infrastruktureinblicke unter einem einzigen Vertrag bündeln. Ciscos Übernahme von Splunk im Jahr 2024 veranschaulicht diese Entwicklung und signalisiert eine Zukunft, in der Plattform-Ökosysteme mehr Gewicht haben als Einzellösungsfunktionen. KMU schätzen nach wie vor Einfachheit gegenüber Tiefe und entscheiden sich für Schnellstart-Vorlagen und Managed Services statt für umfangreiche Anpassungen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum schnellsten Anwender

IT und Telekommunikation generierten im Jahr 2025 32,28 % des Umsatzes und bleiben das größte vertikale Segment, da Betreiber sowohl ihre eigene Infrastruktur als auch die ihrer Kunden verwalten. Für das Gesundheitswesen wird mit einer CAGR von 16,66 % bis 2031 das schnellste Wachstum erwartet, angetrieben durch die Komplexität elektronischer Gesundheitsakten, strenge Prüfanforderungen und die Patientensicherheitsimplikationen von Ausfallzeiten. Eine einzige Stunde der Nichtverfügbarkeit von EHR kann Behandlungen verzögern und Krankenhäuser Hunderttausende von Dollar kosten.

Finanzdienstleister weisen weiterhin Premiumbudgets zu, bedingt durch die existenzielle Kostenbelastung durch Ausfälle und das Inkrafttreten des Digital Operational Resilience Act. Einzelhandel, Fertigung und Medien haben jeweils Workload-Muster – Flash-Sales, vorausschauende Wartung, Live-Streaming –, die von prädiktiver Analytik und automatisierter Skalierung profitieren. Behörden auf mehreren Kontinenten integrieren AIOps in Modernisierungsprojekte, um sicherzustellen, dass Bürgerportale während Steuer- und Leistungszeiträumen verfügbar bleiben. Insgesamt zeigen diese vertikalen Segmente, wie branchenspezifische Vorschriften und Service-Level-Erwartungen differenzierte Einführungskurven innerhalb des größeren AIOps-Marktes antreiben.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,54 % des Umsatzes, angetrieben durch ausgereifte IT-Betriebskapazitäten und die frühe Einführung generativer KI-Copiloten. Finanzinstitute in den Vereinigten Staaten verzeichnen mittlere Ausfallkosten von 2 Millionen USD pro Stunde, eine Zahl, die die Dringlichkeit von Investitionen unterstreicht. Die Anbieterkonsolidierung ist hier am deutlichsten sichtbar, wo �Ұ���ß�ܲԳٱ���Ա��� Full-Stack-Suiten standardisieren, um Prüf- und Resilienzanforderungen zu erfüllen.

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 16,22 % prognostiziert, da Digitalisierungsprogramme des öffentlichen Sektors und Datenlokalisierungsgesetze multinationale Unternehmen dazu zwingen, regionsspezifische Observierbarkeits-Stacks einzusetzen. Indiens Digital-India-Initiative, Chinas 14. Fünfjahresplan und Japans Gesellschaft-5.0-Konzept investieren gemeinsam Milliarden in Cloud-Infrastruktur und IoT und erzeugen neue Telemetrie, die eine automatisierte Korrelation erfordert. Regionale Anbieter wie Alibaba Cloud und Tencent Cloud betten AIOps in ihre Dienste ein, um die Abhängigkeit von westlicher Software zu verringern.

Europa bleibt ein bedeutender Beitragszahler, obwohl das Wachstum durch strenge Datenschutz- und KI-Governance-Regelungen gedämpft wird. Der EU-KI-Act stuft AIOps, das auf kritische Infrastrukturen angewendet wird, als Hochrisiko ein und verpflichtet zu Transparenz und menschlicher Aufsicht. Die DSGVO-Durchsetzung verhängt weiterhin empfindliche Strafen, wenn Telemetrie ohne Einwilligung Grenzen überschreitet. Lateinamerika, der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium ihrer Einführungskurve, schreiten jedoch durch Regierungsmodernisierungs- und Telekommunikationsausbauprojekte voran, die den Grundstein für eine künftige Nutzung legen.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Dynatrace, Splunk, Datadog, IBM und ServiceNow – kontrollierten im Jahr 2025 rund 38 % des globalen Umsatzes und verleihen dem AIOps-Markt ein mäßig fragmentiertes Profil. Ciscos Übernahme von Splunk für 28 Milliarden USD im Jahr 2024 und IBMs Kauf von HashiCorp für 6,4 Milliarden USD sind Beispiele für strategische Schritte zum Aufbau von Full-Stack-Portfolios, die Infrastructure-as-Code, Observierbarkeit und Sicherheitsanalytik in einheitliche Workflows integrieren. Hyperscaler üben Wettbewerbsdruck aus, indem sie native AIOps in ihre Steuerungsebenen einbetten, oft zu marginalen Kosten, und sich so bei Cloud-nativen Unternehmen verankern.

Kleinere Spezialisten wie BigPanda und Moogsoft differenzieren sich durch fortschrittliche Ereigniskorrelation, die das Alert-Rauschen um bis zu 90 % reduziert. Open-Source-Ökosysteme – Grafana, Prometheus, OpenTelemetry – gewinnen weiterhin an Bedeutung bei budgetbewussten Teams, die Transparenz und Anbieterunabhängigkeit anstreben, obwohl regulierte Sektoren nach wie vor kommerzielle Support-Verträge bevorzugen. Hardware-Hersteller NVIDIA und AMD weiten das Wettbewerbsfeld auf den Edge aus und betten Inferenz-Engines in DPUs und FPGAs ein, die eine Sub-Millisekunden-Erkennung für industrielles IoT ermöglichen.

Wettbewerbsstrategien drehen sich zunehmend um drei Vektoren: die Einbettung generativer KI-Assistenten, die Unterstützung von Edge-Inferenz und das Angebot klarer Ausstiegspfade zur Minderung von Lock-in-Bedenken. Anbieter lancieren vorgefertigte Vorlagen für das Gesundheitswesen, die Fertigung und das Finanzwesen – ein Schritt, der die Zeit bis zur Wertschöpfung verkürzt und mit branchenspezifischen Compliance-Checklisten übereinstimmt. Managed-Service-Partner fügen eine weitere Differenzierungsebene hinzu, indem sie 24/7-Incident-Response um Kernplattformen herum anbieten – ein Modell, das bei ressourcenbeschränkten KMU Anklang findet.

���������-�������Գ����Դ�ü������

International Business Machines Corporation

Cisco Systems, Inc. (AppDynamics, LLC)

Splunk LLC

Dynatrace, Inc.

Broadcom Inc. (VMware, Inc.; CA, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dynatrace veröffentlichte Grail 2.0, ein Data-Lakehouse, das Logs, Metriken, Traces und Sicherheitsereignisse vereint und eine durch generative KI gestützte Untersuchung in natürlicher Sprache einführt.

- September 2025: Datadog ging eine Partnerschaft mit NVIDIA ein, um die LLM-Observierbarkeit für GPU-basierte KI-Workloads zu optimieren und Token-Level-Tracing in CUDA-Bibliotheken einzubetten.

- August 2025: Cisco schloss die Integration von Splunk ab und bündelte AppDynamics, ThousandEyes und Splunk-Analytik in der Cisco Observability Suite.

- Juli 2025: IBM investierte 150 Millionen USD, um ein hybrides Cloud-Incident-Management hinzuzufügen, das Red-Hat-OpenShift-Telemetrie mit Mainframe-Überwachung verknüpft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���������� definiert den AIOps-Markt als alle Plattform- und Dienstleistungserlöse, die maschinelles Lernen und fortschrittliche Analytik einsetzen, um IT-Betriebsdaten aus Logs, Metriken, Traces, Ereignissen und Topologien zu erfassen, zu korrelieren und zu orchestrieren, mit dem Ziel, Vorfälle vorherzusagen, zu diagnostizieren und zu beheben. Die Studie umfasst kommerzielle, abonnementbasierte und verbrauchsbasierte Angebote, die On-Premise oder in öffentlichen, privaten und hybriden Clouds bereitgestellt und an Unternehmen jeder Größe verkauft werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Observability-Tools, denen eine automatisierte Ursachenanalyse oder Response-Workflows fehlen, liegen außerhalb dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Plattform

- Dienste

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Fertigung

- Regierung und öffentlicher Sektor

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und strukturierte Umfragen mit Site-Reliability-Verantwortlichen, Cloud-Ops-Architekten und Channel-Partnern in Nordamerika, Europa und dem asiatisch-pazifischen Raum lieferten aktuelle Preisspannen, durchschnittliche Alert-Volumina und Gewichtungen aufkommender Anwendungsfälle. Diese Gespräche schlossen Datenlücken und ermöglichten es uns, Sekundärbefunde zu hinterfragen, bevor die endgültigen Zahlen festgelegt wurden.

Desk Research

Unsere Analysten begannen mit zentralen öffentlichen Datensätzen wie den ICT-Ausgabentabellen des U.S. Bureau of Labor Statistics, den Eurostat-Umfragen zur Cloud-Computing-Durchdringung und den OECD-Telecom-ICT-Preisindizes, die den Nachfragepool verdeutlichen. Diese wurden mit Materialien von Branchenverbänden ergänzt, darunter TM Forum, LF AI & Data und das OpenTelemetry-Projekt, die Adoptions-Benchmarks und typische Integrationsumfänge aufzeigen. Wir stärkten die Evidenzbasis durch SEC-10-K-Einreichungen, ausgewählte Investor-Decks von Anbietern und Patentabstracts zur automatisierten Vorfallsbehebung, auf die über Questel zugegriffen wurde. Regierliche Vertragsportale und Volza-Versanddaten halfen dabei, die regionalen Ausgaben für groß angelegte Monitoring-Infrastrukturen zu triangulieren, während Dow Jones Factiva-Alerts den Dealflow von Anbietern verfolgten, der auf aktive Bereitstellungsvolumina hinweist. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere Repositorien flossen in die Datenvalidierung ein.

�Ѳ�����ٲ���öß�� & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der globalen IT-Betriebssoftwareausgaben und wendet anschließend AIOps-spezifische Durchdringungsquoten an, die aus Primärgesprächen und OpenTelemetry-Adoptionsmetriken abgeleitet wurden. Anbieter-Rollups aus dem Stichproben-Durchschnittsverkaufspreis multipliziert mit aktiven Plattforminstanzen dienen als Bottom-up-Gegenprüfung, und Lücken werden dort angepasst, wo die Abdeckung gebündelter SKUs zu Doppelzählungen führt. Wesentliche Treiber – Wachstum der pro Knoten erfassten Observability-Daten, Verlagerung von Workloads in die Hybrid Cloud, Zielwerte zur Reduzierung der medianen MTTR, regionale Aufstockung von KI-Budgets und Preiskompression bei Plattformen – fließen in eine multivariate Regression ein, die der Prognose für 2025–2030 zugrunde liegt. Eine Szenarioanalyse zur Gen-AI-Akzeptanz liefert die Hoch- und Niedrigszenarien.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Scans, Peer-Analysten-Audit und Freigabe durch den Research-Manager. Wir aktualisieren alle zwölf Monate und veröffentlichen Zwischen-Updates, wenn M&A-Aktivitäten oder regulatorische Veränderungen die Ausgangsbasis verschieben; vor jeder Veröffentlichung stellt eine erneute Desk- und Primärrecherche sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors AIOps-Plattform-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Dienstleistungserlöse gebündelt werden, wie Freeware-Observability-Downloads monetarisiert werden und mit welcher Geschwindigkeit Gen-AI-Premium-Tiers auf bestehende Verträge aufgesetzt werden. Mordors Modell weist den vollständigen kommerziellen Erlös-Stack aus, schließt jedoch Proof-of-Concept-Pilotprojekte aus, und unsere jährliche Aktualisierung glättet Währungsschwankungen, die andere über mehrere Jahre einfrieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 16,42 Mrd. (2025) | ���������� | - |

| USD 17,79 Mrd. (2025) | Global Consultancy A | Bündelt eigenständige Observability-Tools ohne automatisierte Response |

| USD 11,70 Mrd. (2023) | Industry Association B | Verwendet Wechselkurse von 2023 und schreibt mit festem CAGR fort, keine Primärvalidierung |

| USD 5,30 Mrd. (2024) | Trade Journal C | Schließt cloud-native Abonnementerlöse aus, die als Verbrauchsdienste verbucht werden |

Insgesamt zeigt der Vergleich, dass bei unterschiedlichem Geltungsbereich, unterschiedlicher Zeitbasis und unterschiedlicher Validierungsdisziplin die Gesamtwerte stark schwanken. ���������� liefert einen transparenten Mittelpunkt, der auf klar definierten Variablen und wiederholbaren Schritten basiert, und gibt Nutzern eine zuverlässig ausgewogene Ausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des AIOps-Marktes?

Die AIOps-�Ѳ�����ٲ���öß�� beträgt im Jahr 2026 18,95 Milliarden USD und soll bis 2031 einen Wert von 37,79 Milliarden USD erreichen.

Welches Segment wächst schneller, Plattformen oder Dienste?

Dienste expandieren bis 2031 mit einer CAGR von 16,04 % und übertreffen damit Plattformabonnements.

Warum führen Gesundheitsorganisationen AIOps so schnell ein?

Das Gesundheitswesen sieht sich mit strengen Prüfpfaden und Patientensicherheitsimperativen konfrontiert, was eine CAGR von 16,66 % für das Segment bis 2031 antreibt.

Wie wirkt sich die Tool-Konsolidierung auf den AIOps-ROI aus?

Die Reduzierung überlappender Überwachungstools senkt Lizenzkosten und Alert-Rauschen, obwohl die Integrationskomplexität den ROI verzögern kann.

Welche Region bietet das höchste Wachstumspotenzial für AIOps-Anbieter?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 16,22 % prognostiziert – die schnellste regionale Expansion.

Welche Auswirkungen haben generative KI-Copiloten auf die Incident-Response?

Copiloten automatisieren das Schreiben von Abfragen und Behebungsvorschläge und verkürzen so die Triage-Zeiten, erfordern jedoch weiterhin menschliche Validierung für Legacy- und proprietäre Systeme.

Seite zuletzt aktualisiert am: