Marktgröße und Marktanteil für Abutment-Implantate

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.75% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Abutment-Implantate von şÚÁĎŐýÄÜÁż

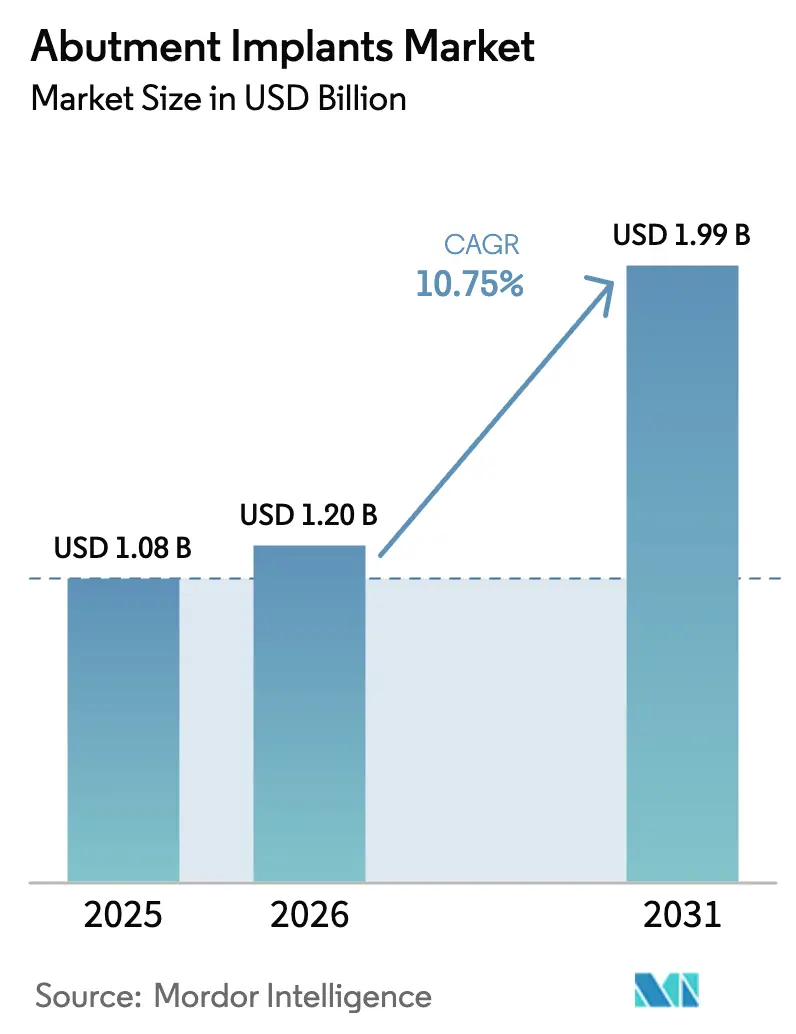

Die Marktgröße für Abutment-Implantate wurde im Jahr 2025 auf 1,08 Milliarden USD geschätzt und soll von 1,20 Milliarden USD im Jahr 2026 auf 1,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,75 % während des Prognosezeitraums (2026–2031).

Steigende Lebenserwartung, die wachsende Beliebtheit metallfreier Frontzahnrestaurationen und die rasche Verbreitung der digitalen Zahnmedizin erweitern den Patientenpool und verkürzen gleichzeitig die Behandlungszeiten. Führende Hersteller priorisieren nun vertikal integrierte Produktion und proprietäre Software-Ökosysteme, um wiederkehrende Verbrauchsmaterialumsätze zu sichern, während Vertragslabore gleichzeitig an Verhandlungsmacht gewinnen, da die Designhoheit von den Behandlungsstuhlklinikern abwandert. Die Rohstoffinflation von 12 %–18 % im Jahr 2024 komprimierte die Bruttomargen für Titan- und Zirkonoxidlieferanten und förderte die Diversifizierung in polymerbasierte Abutments. Parallel dazu haben KI-gestützte Designwerkzeuge die Durchlaufzeit für individuelle Abutments auf 48 Stunden reduziert, was die Lieferung von Zahnersatz am selben Tag fördert, städtische Praxen differenziert und Premiumpreise begünstigt.

Wichtigste Erkenntnisse des Berichts

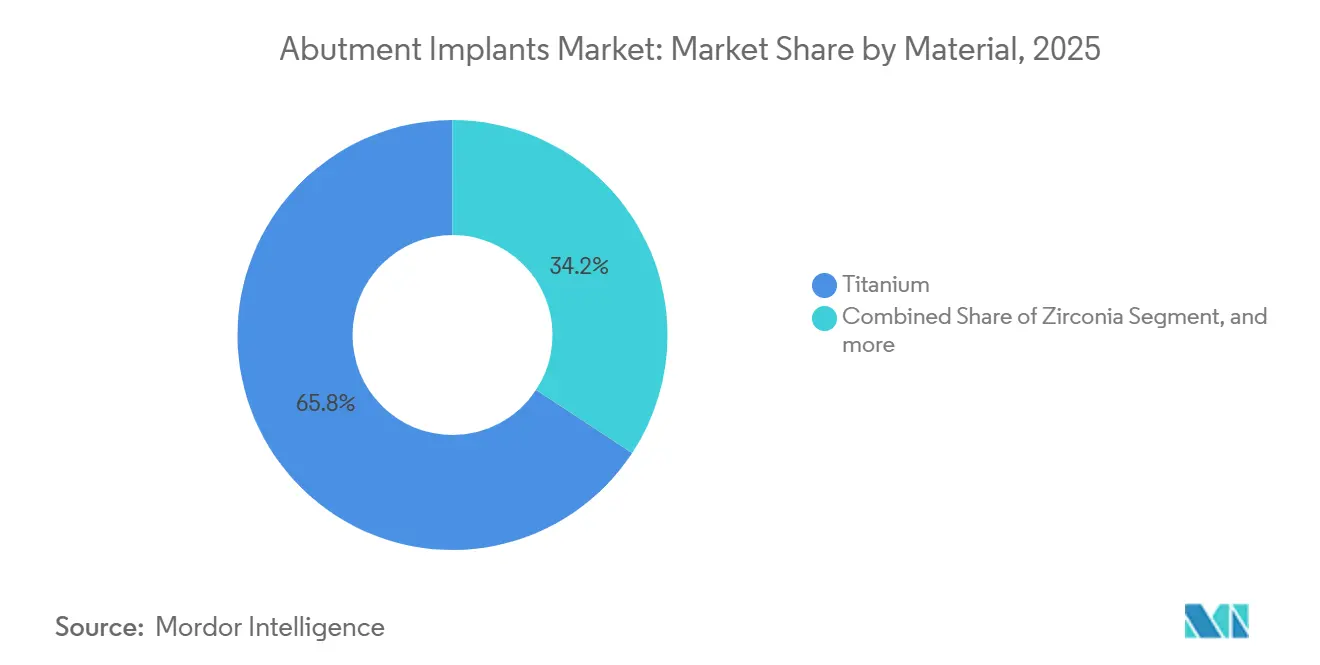

- Nach Material führte Titan im Jahr 2025 mit einem Marktanteil von 65,76 % am Markt für Abutment-Implantate, während Zirkonoxid bis 2031 mit einer CAGR von 12,65 % wachsen soll.

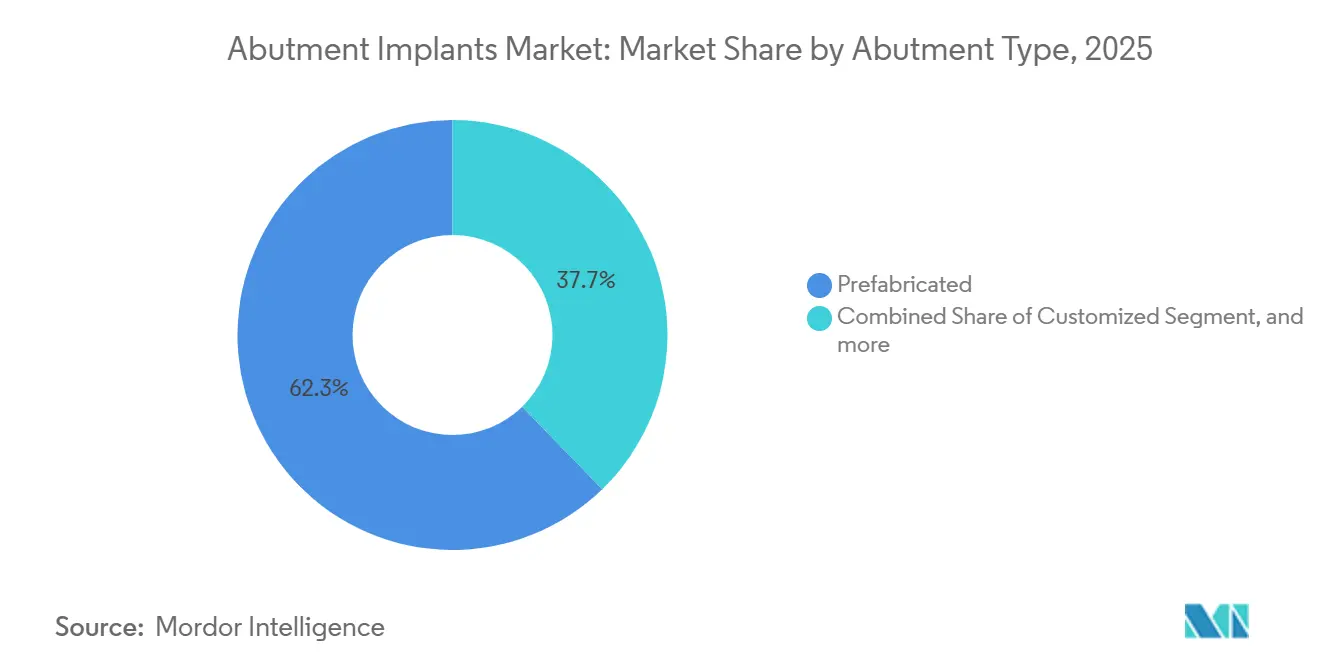

- Nach Abutment-Typ hielten vorgefertigte Einheiten im Jahr 2025 einen Anteil von 62,26 % an der Marktgröße für Abutment-Implantate, und individualisierte Varianten sollen bis 2031 mit einer CAGR von 13,44 % wachsen.

- Nach Endnutzer erzielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 46,43 %, während Dentallabore zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

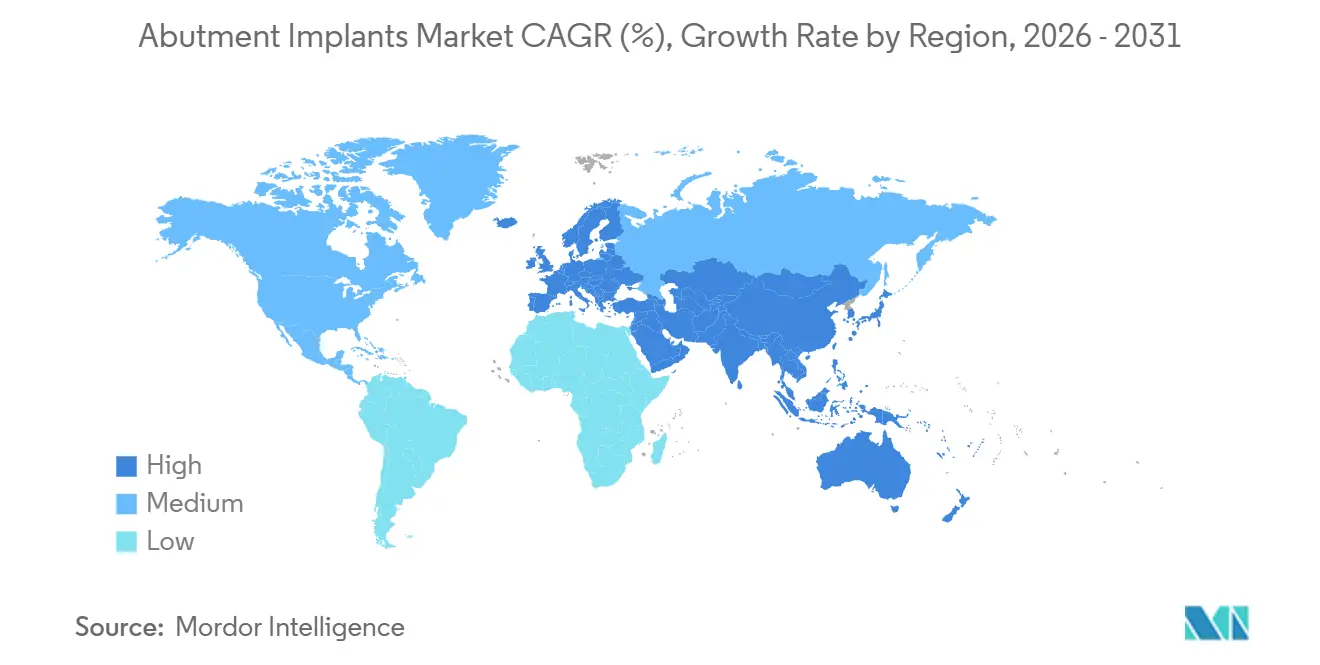

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,54 % am Markt fĂĽr Abutment-Implantate; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,54 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Abutment-Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografischer Wandel hin zu einer älteren Bevölkerung | +2.1% | Global, mit Schwerpunkt in Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ästhetischen Restaurationen | +1.8% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Zahntechnologien | +2.4% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Versicherungsdeckung für Implantatverfahren | +1.6% | Vereinigte Staaten (ACA-Erweiterungsstaaten), ausgewählte Märkte der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Integration von KĂĽnstlicher Intelligenz in das Design individueller Abutments | +1.3% | Nordamerika, Westeuropa, Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Kurzfristig (≤ 2 Jahre) |

| Verbreitung kostengünstiger Polymer- und PEEK-Abutments in Schwellenmärkten | +1.2% | Indien, Südostasien, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Demografischer Wandel hin zu einer älteren Bevölkerung

Die globale Kohorte der über 65-Jährigen soll bis 2050 auf 1,6 Milliarden anwachsen, was einen anhaltenden Bedarf an festsitzendem Zahnersatz antreibt, da die Zahnlosigkeitsraten in dieser Gruppe bei 15 %–25 % verbleiben. China beherbergt bereits 280 Millionen Bürger im Alter von 60 Jahren und älter, während Japans überaltertes Gesellschaftsgefüge in eine Pro-Kopf-Implantatnutzung mündet, die dreimal so hoch ist wie der Weltdurchschnitt. Ältere Patienten bevorzugen zunehmend Multi-Unit-Lösungen, die sofortige Funktion und weniger chirurgische Eingriffe bieten, was Premiumpreise im Markt für Abutment-Implantate unterstützt. Städtische Haushalte mit einem Jahreseinkommen von über 30.000 USD beschleunigen die elektiven Ausgaben weiter, insbesondere für Vollbogenrestaurationen, die mehrere Abutments erfordern. Hersteller reagieren mit anguliert ausgerichteten Multi-Unit-Designs, die die Prothesenversorgung für mobilitätseingeschränkte Senioren vereinfachen.

Steigende Nachfrage nach ästhetischen Restaurationen

Der Umsatz mit kosmetischer Zahnmedizin in den Vereinigten Staaten überstieg im Jahr 2024 18 Milliarden USD, wobei anteriore Implantate 35 % des Volumens ausmachten, da Patienten der Ästhetik ihres Lächelns Priorität einräumen. Zirkonoxid-Abutments, die 40 %–60 % über dem Titanpreis liegen, haben an Dynamik gewonnen, indem sie den grauen Metallschimmer durch dünnes Zahnfleisch eliminieren. Influencer in sozialen Medien, die Lächelkorrekturen offen dokumentieren, normalisieren Implantatverfahren für Millennials und die Generation Z und lenken neue Nachfrage in Hochvolumenpraxen, die Mengenrabatte aushandeln und gleichzeitig die durchschnittlichen Verkaufspreise im Markt für Abutment-Implantate steigern. Individuelle Abutments, die Emergenzprofile anpassen, dominieren nun anteriore Fälle und verbessern die Papillenregeneration und die Weichgewebeunterstützung.

Rasche EinfĂĽhrung digitaler Zahntechnologien

Die Penetration von Intraoralscannern in den USA stieg von 48 % im Jahr 2023 auf 57 % im Jahr 2024, was Abdruckfehler reduziert und eine Echtzeit-Abutment-Bewertung ermöglicht. Der dentale 3D-Druck, der im Jahr 2024 einen Wert von 450,75 Millionen USD hatte, soll bis 2032 einen Wert von 1,12 Milliarden USD erreichen, wobei die Abutment-Produktion 22 % der Druckaufträge ausmacht. Die iEXCEL-Plattform von Straumann integriert Planung, Design und Fräsen in einer einzigen Oberfläche, stärkt die Ökosystembindung und sichert Verbrauchsmaterialumsätze über den Prognosezeitraum. Wettbewerber mit offener Architektur betonen stattdessen die Interoperabilität, was das Wettbewerbsfeld entlang der Software-Hardware-Ausrichtung teilt und die Beschaffungspräferenzen im Markt für Abutment-Implantate beeinflusst.

Ausweitung der Versicherungsdeckung fĂĽr Implantatverfahren

Die CMS-Regelung vom April 2024 erlaubt es US-Bundesstaaten, ab 2027 zahnärztliche Leistungen für Erwachsene in ACA-Pläne aufzunehmen, was potenziell 15–20 Millionen neue Kandidaten für eine Implantattherapie abdecken könnte. Private Kostenträger wie UnitedHealthcare erstatten nun 50 % der Abutment-Kosten nach einer Wartezeit, was Patienten, die zunächst Brücken bevorzugen, in Richtung Implantatlösungen lenkt. Obwohl die jährlichen Höchstgrenzen noch 60 %–70 % der Behandlung als Eigenanteil belassen, kann selbst eine teilweise Deckung den Markt für Abutment-Implantate in reifen Volkswirtschaften um 8 %–12 % erweitern. Medizintourismus füllt andernorts Erstattungslücken, insbesondere in Indien, wo vollständige Implantatpakete ein Drittel der westlichen Preise kosten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung in Entwicklungsregionen | -1.9% | Indien, Südostasien, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unzureichend qualifiziertes Fachpersonal für dentale Implantologie | -1.4% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz periimplantärer Erkrankungen | -1.1% | Global, mit höheren Raten bei Rauchern und Diabetikern | Mittelfristig (2–4 Jahre) |

| Lieferketten- und Nachhaltigkeitsherausforderungen für Titan und Zirkonoxid | -0.8% | Global, akut in Regionen, die von Einzellieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Behandlungskosten und begrenzte Erstattung in Entwicklungsregionen

Eine vollständige Implantattherapie kostet in entwickelten Märkten 2.500–5.000 USD, aber nur 600–1.200 USD in Indien und der TĂĽrkei – fĂĽr weite Bevölkerungsschichten mit einem Pro-Kopf-Einkommen unter 2.000 USD noch immer unerschwinglich[1]Weltbank, „BIP pro Kopf-Indikatoren”, worldbank.org . Ă–ffentliche Programme in Brasilien und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą schlieĂźen Implantate aus und beschränken die Nutzung auf selbstzahlende städtische Eliten. Mikrokreditoptionen existieren, doch Ausfallraten von 8 %–12 % schrecken vor einer breiten EinfĂĽhrung ab und begrenzen die adressierbare Nachfrage in der Abutment-Implantat-Branche in einkommensschwachen Ländern.

Unzureichend qualifiziertes Fachpersonal fĂĽr dentale Implantologie

Die Vereinigten Staaten werden bis 2030 zusätzlich 10.000 Zahnärzte benötigen, doch die Fachausbildungspipelines bilden jährlich nur 350 Prothetiker aus. Europa sieht sich ähnlichen Engpässen gegenüber, bedingt durch alternde Kliniker und restriktive grenzüberschreitende Zulassungsregelungen. Begrenzte Fachkenntnisse erhöhen die Verfahrenskosten und verlängern Wartelisten, was das Wachstum des Marktes für Abutment-Implantate in unterversorgten Gebieten trotz latenter Nachfrage verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Zirkonoxid gewinnt durch ästhetischen Imperativ

Zirkonoxid wird mit einer CAGR von 12,65 % wachsen und damit den breiteren Markt für Abutment-Implantate übertreffen, da Patienten Aufpreise von 40 %–60 % für Transluzenz akzeptieren, die den grauen Metallschimmer von Titan in der Lächelzone eliminiert. Titan behielt im Jahr 2025 einen Anteil von 65,76 %, bedingt durch jahrzehntelange Erfolge bei posteriorer Belastung und Kompatibilität mit der installierten Basis. PEEK adressiert Niedrigeinkommensbedürfnisse, insbesondere in Indien und Südostasien, bleibt jedoch ein Nischenbereich mit wenigen Langzeitevidenz. Hybride Metall-Keramik-Laminate zielen darauf ab, Festigkeit und Ästhetik zu kombinieren, stehen jedoch vor mehrjährigen regulatorischen Hürden, bevor sie den Markt für Abutment-Implantate beeinflussen.

Die Duktilität von Titan dominiert weiterhin schraubenretinierte Vollbogenprotokolle, indem sie Brüche unter Drehmoment verhindert, während Zirkonoxid in anterioren zementfreien Arbeitsabläufen gedeiht, die die Weichgewebegesundheit begünstigen. Die Polymernutzung liegt an der Schnittstelle von Erschwinglichkeit und Röntgentransparenzvorteilen, obwohl begrenzte Farboptionen es auf nicht-ästhetische Stellen beschränken. Hersteller setzen die Forschung und Entwicklung zu Oberflächentexturen fort, die die bakterielle Adhäsion reduzieren, doch jeder Durchbruch steht vor strengen Biokompatibilitätsprüfungen, bevor er den Marktanteil für Abutment-Implantate neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Abutment-Typ: Individualisierung beschleunigt sich durch digitale Arbeitsabläufe

Individualisierte Abutments sollen mit einer CAGR von 13,44 % wachsen, da Intraoralscanner und KI-Designplattformen die Lieferzeit auf 48 Stunden verkürzen, Praxiskapital freisetzen und Lächeln am selben Tag ermöglichen. Vorgefertigte Einheiten hielten im Jahr 2025 noch einen Anteil von 62,26 %, bedingt durch verfügbare Lagerbestände, niedrigere Stückkosten und Einfachheit bei posterioren Fällen. Multi-Unit-Abutments, die für All-on-4-artige Rehabilitationen entscheidend sind, erzielen 200–400 USD pro Stück und sind auf Präzisionsfertigung angewiesen, was den Lieferantenpool einschränkt.

Kliniker setzen bei der Erstoperation auf definitive Abutmentplatzierung, was die Rolle von Heilungsabutments verringert, die Gesamtkomponentenausgaben pro Fall reduziert und den Wert für hochmargige individuelle Teile steigert. Chinesisch hergestellte Vorgefertigte, die 60 % unter westlichen Marken liegen, setzen die Loyalität in preissensiblen Regionen unter Druck, aber etablierte Anbieter verteidigen ihren Anteil mit digitalen Arbeitsabläufen, die sich nahtlos in Praxismanagementsysteme im gesamten Markt für Abutment-Implantate integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzereinrichtung: Labore gewinnen Designhoheit

Dentallabore werden bis 2031 eine CAGR von 13,65 % verzeichnen, da die Designkontrolle von Behandlungsstuhlklinikern zu CAD-Technikern migriert, die Randlinien und Emergenzprofile bearbeiten. Zahnarztpraxen behielten im Jahr 2025 einen Anteil von 46,43 % als primäre chirurgische Standorte, lagern das Design jedoch zunehmend aus und konzentrieren sich auf Platzierung und abschließendes Drehmoment. Krankenhäuser behandeln medizinisch komplexe Fälle, während akademische Zentren zukünftige Produktinnovationen gestalten, anstatt unmittelbares Volumen zu generieren.

Labore in Städten der zweiten Reihe nutzen KI-Abonnementplattformen für 500–1.200 USD monatlich, ermöglichen 30–40 Abutment-Designs pro Tag und steigern den Durchsatz um das 8-Fache. Praxen profitieren von reduzierten Anpassungen am Behandlungsstuhl, aber Labore sichern sich einen größeren Anteil am Umsatz des Marktes für Abutment-Implantate, indem sie hochpräzise individuelle Teile direkt an Zahnärzte verkaufen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,54 % des globalen Umsatzes, angetrieben durch etwa 5,5 Millionen jährliche Implantationen in den Vereinigten Staaten. Die Konsolidierung von Dental Service Organizations, die nun 64 % des US-Praxisumsatzes kontrollieren, erschließt Mengenrabattvereinbarungen, drückt jedoch die Lieferantenmargen. Die Einführung zahnärztlicher Leistungen für Erwachsene im Rahmen des ACA im Jahr 2027 könnte bis zu 20 Millionen anspruchsberechtigte Implantatpatienten hinzufügen und die Multi-Unit-Nachfrage im Medicare-berechtigten Segment ausweiten[2]. Kanada hinkt aufgrund begrenzter öffentlicher Erstattung hinterher, während mexikanische Grenzkliniken vom US-amerikanischen Grenzverkehr profitieren, obwohl viele Patienten für restaurative Phasen nach Hause zurückkehren, was die lokale Abutment-Nutzung begrenzt.

Asien-Pazifik fĂĽhrt das Wachstum mit einer CAGR von 11,54 % an, da Chinas 280 Millionen Senioren und Indiens aufstrebende Mittelschicht die Ausgaben fĂĽr elektive Versorgung steigern. Japans Implantationsdichte ist dreimal so hoch wie der globale Durchschnitt, doch die reife Penetration dämpft das inkrementelle Wachstum. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs CAD/CAM-Penetration von ĂĽber 70 % ermöglicht Abutments am selben Tag und verdeutlicht die digitale FĂĽhrungsrolle. Inländische Marken Osstem und MegaGen unterbieten westliche Preise um 30 %–40 %, was Straumann dazu veranlasste, seine Neodent-Anlage 2026 in Brasilien zu eröffnen, um Kostenvorteile regional zu replizieren, steht jedoch weiterhin vor hartem lokalem Wettbewerb in Asien-Pazifik.

Europa belegt den zweiten Platz nach Wert, wobei allein Deutschland im Jahr 2024 1,3 Millionen Implantate unter einem Zuzahlungsregime setzte, das 50 % des Standardzahnersatzes abdeckt, Implantate und Abutments jedoch ausschließt. Die EU-Medizinprodukteverordnung schreibt strenge Marktüberwachung nach dem Inverkehrbringen vor und begünstigt etablierte Hersteller, die Compliance-Kosten absorbieren können. Osteuropa zieht budgetbewusste Westeuropäer für vergünstigte Behandlungen an, doch Sprach- und Qualitätsvariabilität begrenzen den Strom auf Grenzregionen und deckeln die Gewinne im Markt für Abutment-Implantate.

Der Nahe Osten & Afrika und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą bleiben Wachstumsmärkte mit einer Penetration von unter 5 % bei zahnlosen Bevölkerungsgruppen. GCC-Staaten unterstĂĽtzen Premiumkliniken, generieren jedoch bescheidene StĂĽckvolumina. Brasilien dominiert ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą; Straumann's brasilianische Anlage soll die Lieferkettenstabilität und Wettbewerbsfähigkeit der Preise trotz lokaler Währungsschwankungen sichern. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąnische Privatkliniken bedienen regionale Touristen, doch politische Instabilität schreckt vor groĂźangelegten Kapitalinvestitionen im Markt fĂĽr Abutment-Implantate ab.

Wettbewerbslandschaft

Straumann, Dentsply Sirona, Envista und Zimmer Biomet kontrollierten zusammen im Jahr 2025 rund 55 %–60 % des globalen Umsatzes, was eine moderate Konsolidierung widerspiegelt. Straumann erzielte im dritten Quartal 2024 einen Implantatumsatz von 585,5 Millionen CHF (660 Millionen USD), angetrieben durch sein digitales iEXCEL-Ökosystem, das wiederkehrende Umsatzströme einbettet. Dentsply Sirona verzeichnete im selben Quartal einen Rückgang auf 158 Millionen USD und schrieb 359 Millionen USD an Firmenwert ab, was die Lücke zwischen digitalen Vorreitern und Nachzüglern unterstreicht. Envistas Nobel Biocare gewann in Europa durch neue Markteinführungen Marktanteile zurück, während Zimmer Biomet die FDA-Zulassung für ein oberflächenverbessertes TSV-System erhielt, das die Heilungszeit auf acht Wochen verkürzt.

Regionale Herausforderer wie Osstem und MegaGen nutzen Preisvorteile von über 30 % in Asien-Pazifik, während BioHorizons in Nordamerika mit konischen Gewinden, die für weichen Knochen optimiert sind, an Boden gewinnt. Polymeranbieter konzentrieren sich auf Schwellenmärkte, wo die Preissensibilität am höchsten ist. Lieferanten bündeln nun Scanner, Designsoftware, Fräseinheiten und Implantate, um Wechselkosten zu schaffen und damit Enterprise-IT-Modelle nachzuahmen. Dental Service Organizations verstärken diese Dynamik, indem sie plattformweite Vereinbarungen aushandeln und kleinere Anbieter zwingen, sich durch offene Interoperabilität im Markt für Abutment-Implantate zu differenzieren.

MarktfĂĽhrer der Abutment-Implantat-Branche

Nobel Biocare

Dentsply Sirona

Straumann Group

Envista

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Kuraray Noritake Dental brachte KATANA Zirconia ONE For IMPLANT auf den Markt, einen vorgesinterten Zirkonoxidblock fĂĽr die Verwendung mit CEREC-Systemen.

- Mai 2025: Dentsply Sirona stellte den CEREC Cercon 4D Multidimensional Zirconia Abutment Block vor – einen innovativen CAD/CAM-Zirkonoxidblock, der hohe Festigkeit mit Ästhetik für sowohl hybride Abutments als auch hybride Abutmentkronen kombiniert.

Umfang des globalen Marktberichts fĂĽr Abutment-Implantate

Gemäß dem Umfang dieses Berichts ist ein Abutment ein Metallverbinder, den ein Zahnarzt in das Dentalimplantat des Patienten zur Heilung nach einer Zahnoperation einsetzt.

Der Markt für Abutment-Implantate ist segmentiert nach Typ (vorgefertigte Abutment-Systeme und individuelle Abutment-Systeme) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Titan |

| Zirkonoxid |

| PEEK und Hochleistungspolymere |

| Hybrid- und Verbundlegierungen |

| Vorgefertigt |

| Individualisiert |

| Heilung |

| Multi-Unit |

| Akademische und Forschungsinstitute |

| Zahnarztpraxen |

| Dentallabore |

| Krankenhäuser und chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten & Afrika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą |

| Nach Material | Titan | |

| Zirkonoxid | ||

| PEEK und Hochleistungspolymere | ||

| Hybrid- und Verbundlegierungen | ||

| Nach Abutment-Typ | Vorgefertigt | |

| Individualisiert | ||

| Heilung | ||

| Multi-Unit | ||

| Nach Endnutzereinrichtung | Akademische und Forschungsinstitute | |

| Zahnarztpraxen | ||

| Dentallabore | ||

| Krankenhäuser und chirurgische Zentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten & Afrika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch werden die globalen Ausgaben fĂĽr Abutment-Komponenten bis 2031 sein?

Die Marktgröße für Abutment-Implantate soll bis 2031 einen Wert von 1,99 Milliarden USD erreichen, was einer CAGR von 10,75 % ab 2026 entspricht.

Welches Material gewinnt bei anterioren Implantatrestaurationen an Bedeutung?

Zirkonoxid wächst am schnellsten mit einer CAGR von 12,65 % dank überlegener Ästhetik und Weichgewebeverträglichkeit.

Welche Auswirkungen werden die US-amerikanischen Versicherungsänderungen auf die Nachfrage haben?

Die zahnärztliche Erwachsenenversorgung im Rahmen des ACA ab 2027 könnte bis zu 20 Millionen versicherte Kandidaten hinzufügen und den adressierbaren Patientenpool für Multi-Unit-Restaurationen erweitern.

Warum wachsen Dentallabore schneller als Praxen?

Digitale Abdrücke und KI-Designwerkzeuge ermöglichen es Laboren, die Abutment-Geometrie zu kontrollieren und die Lieferzeiten auf 48 Stunden zu verkürzen, was bis 2031 eine CAGR von 13,65 % antreibt.

Welche Region wird das schnellste Umsatzwachstum verzeichnen?

Asien-Pazifik fĂĽhrt mit einer CAGR von 11,54 %, da Chinas alternde Gesellschaft und Indiens Mittelschicht die elektive Implantatnutzung steigern.

Wie managen Hersteller Lieferkettenrisiken?

Unternehmen wie Straumann regionalisieren die Produktion – z. B. durch eine neue brasilianische Anlage – um die Zollbelastung und die Preisvolatilität bei Titan zu reduzieren.

Seite zuletzt aktualisiert am: