�Ѳ�����ٲ���öß�� und Marktanteil von 1,4-Butandiol

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

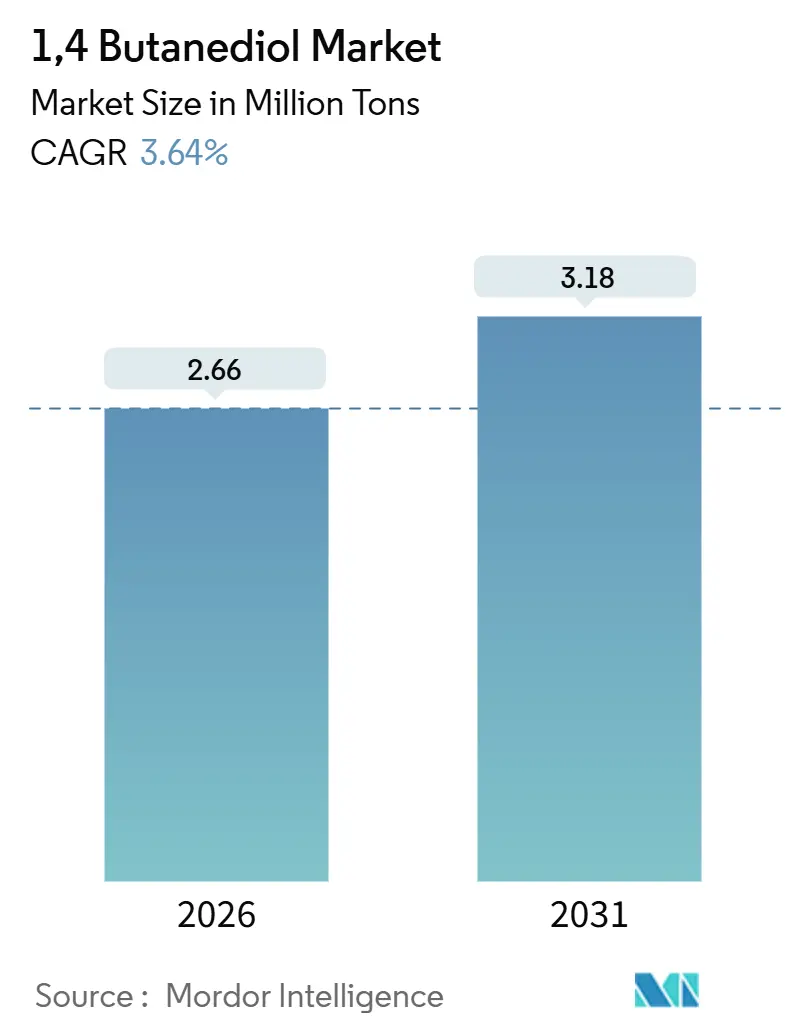

| Marktvolumen (2026) | 2.66 Millionen Tonnen |

| Marktvolumen (2031) | 3.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

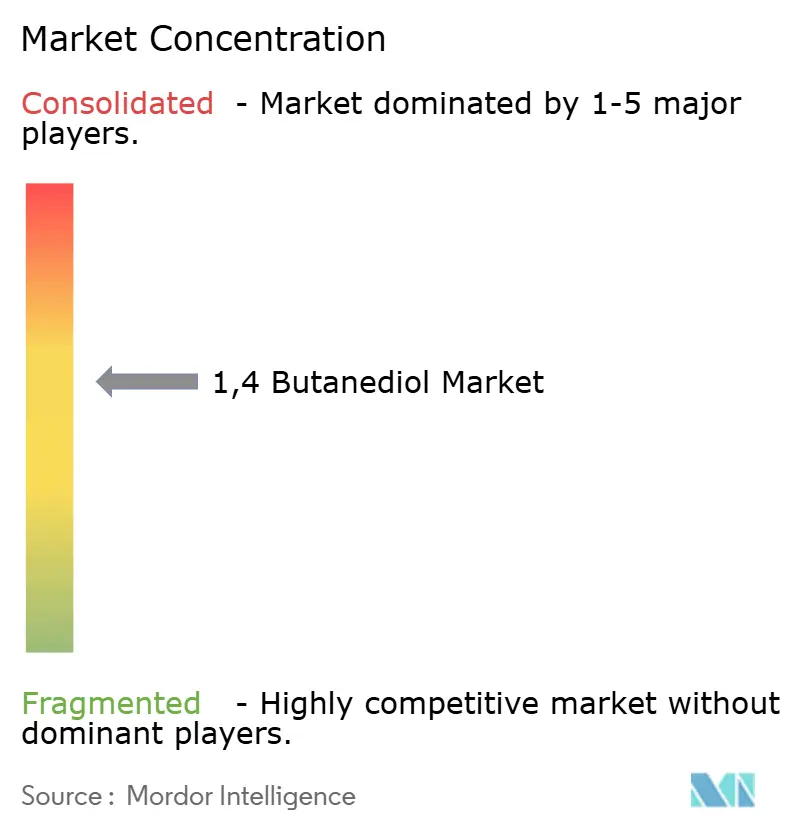

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

1,4-Butandiol-Marktanalyse von ����������

Die �Ѳ�����ٲ���öß�� für 1,4-Butandiol wird im Jahr 2026 auf 2,66 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 3,18 Millionen Tonnen erreichen, bei einer CAGR von 3,64 % während des Prognosezeitraums (2026–2031). Dieses Gesamttempo verdeckt einen strukturellen Wandel hin zu kohlenstoffärmeren Produktionsrouten, insbesondere der Biofermentation, die mit 7,52 % pro Jahr skaliert, da europäische und nordamerikanische CO₂-Bepreisungsregelungen die Lieferkosten kohlebasierter Mengen um 50 bis 100 USD pro Tonne erhöhen. Der Wandel verändert bereits die Lieferantenhierarchien: Hyosung nahm seinen ersten 50.000-Tonnen-Bio-BDO-Zug in Vietnam im Jahr 2026 in Betrieb, während BASF ein Jahr zuvor kommerzielles Bio-BDO in Deutschland in Betrieb nahm. Tetrahydrofuran (THF) hielt 2025 einen Derivatanteil von 52,65 %, gestützt durch die Nachfrage nach Spandex-Rohstoffen, doch Polybutylenterephthalat (PBT) expandiert mit einer CAGR von 3,79 % schneller, da Elektrofahrzeuge und 5G-Infrastruktur flammhemmende Hochspannungsisolierungen erfordern. Asien-Pazifik bleibt mit 76,12 % des Volumens das Produktionszentrum, doch der CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union bestraft kohlenstoffintensive chinesische Exporte und lenkt die Handelsströme in Richtung Biorouten.

Wichtigste Erkenntnisse des Berichts

- Nach Produktionsverfahren hielt der Reppe-Prozess 2025 einen Anteil von 50,18 % an der weltweiten Produktion; die Biofermentation wird bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen.

- Nach Derivat führte Tetrahydrofuran (THF) 2025 mit einem Anteil von 52,65 %; Polybutylenterephthalat (PBT) wächst bis 2031 mit einer CAGR von 3,79 %.

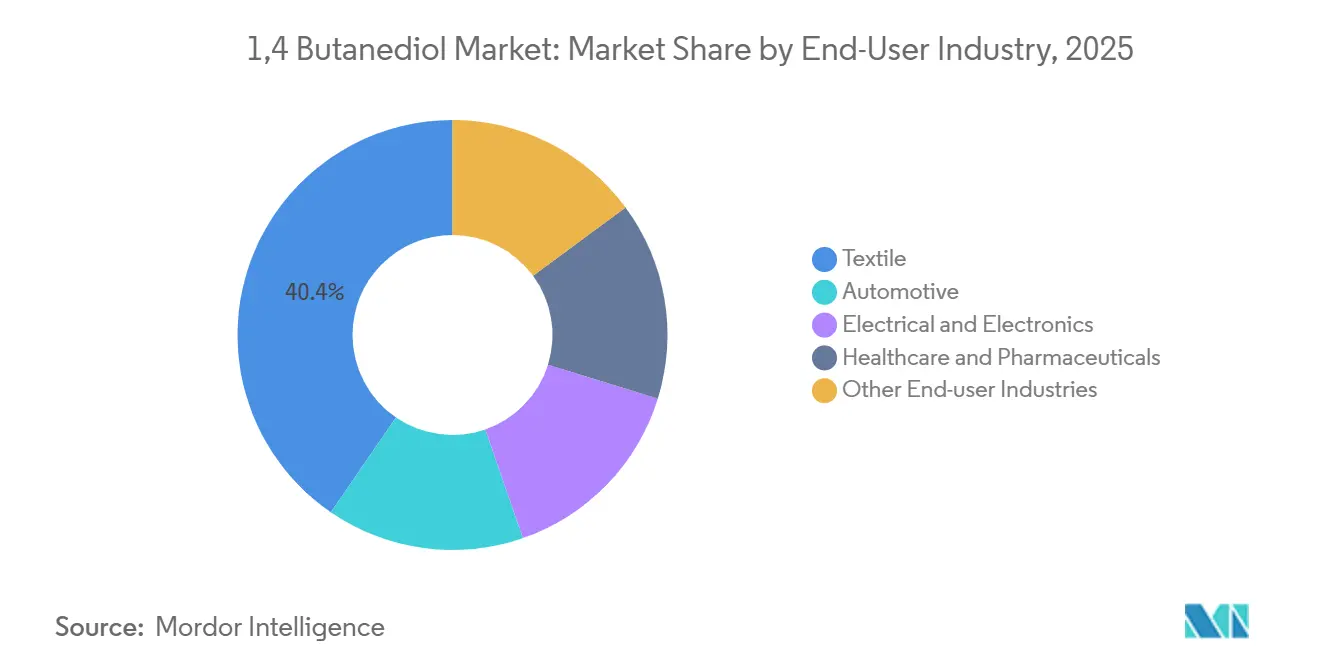

- Nach Endverbraucherbranche entfiel auf Textilien 2025 ein Anteil von 40,41 % an der �Ѳ�����ٲ���öß�� für 1,4-Butandiol, während Elektro und Elektronik mit einer CAGR von 4,19 % das am schnellsten wachsende Segment ist.

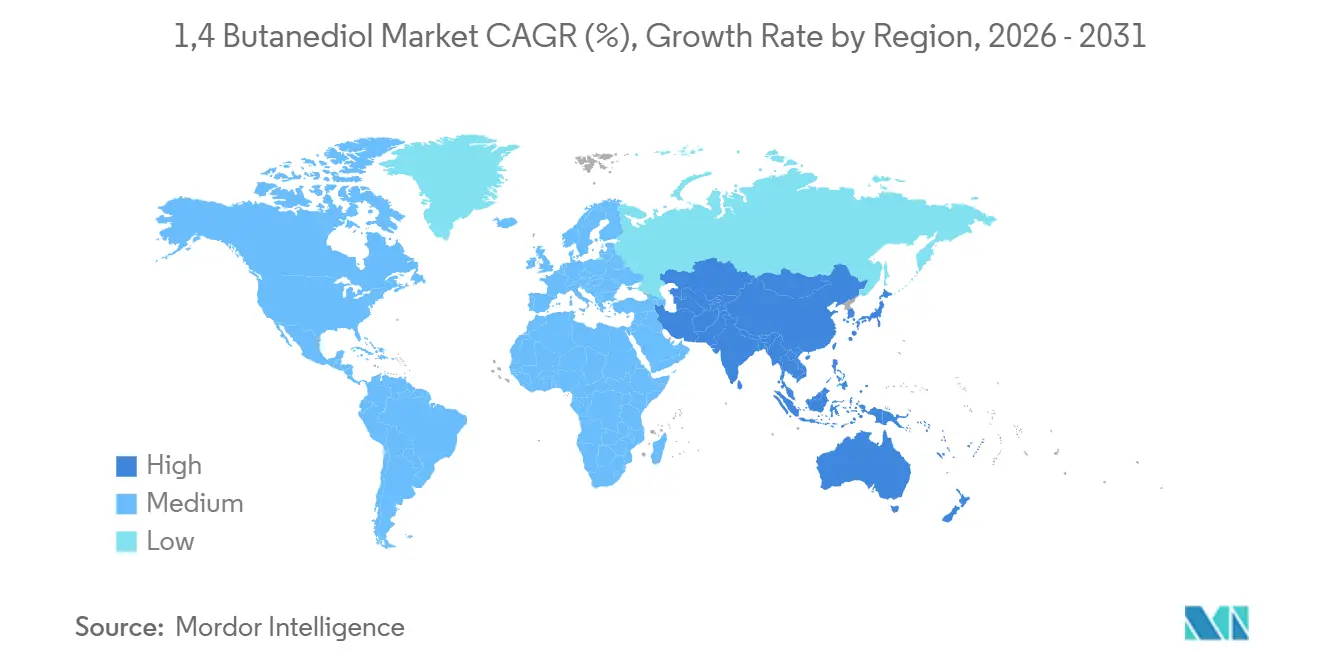

- Nach Geografie dominierte Asien-Pazifik 2025 mit einem Marktanteil von 76,12 % am 1,4-Butandiol-Markt und wird bis 2031 voraussichtlich mit einer CAGR von 3,94 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 1,4-Butandiol-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach THF und Spandex-Fasern | +0.9% | Global, konzentriert in asiatisch-pazifischen Textilzentren | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung bei Elektrofahrzeug-Steckverbindern fördert PBT-Nutzung | +0.7% | Nordamerika, Europa, chinesische Elektrofahrzeug-Korridore | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Polyurethan-Anwendungen | +0.6% | Global, angeführt von Automobil- und Bausektor | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Bio-BDO-Kapazitäten | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kostengünstige Kohle-zu-Acetylen-Integrationen im chinesischen Binnenland | +0.4% | China (Xinjiang, Shanxi, Innere Mongolei) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Steigende Nachfrage nach THF und Spandex-Fasern

Tetrahydrofuran bleibt das Schlüsselmolekül für Polytetramethylenetherglykol, das Weichsegment in Spandex. BASF betreibt weltweit fünf PolyTHF-Anlagen und verzeichnete 2025 ein zweistelliges Volumenwachstum bei technischen Textilqualitäten im asiatisch-pazifischen Raum[1]BASF SE, "PolyTHF-Marktupdate 2025," basf.com. Hyosung integrierte Bio-BDO in sein 2025 eingeführtes regen BIO-Spandex und erzielt in europäischen und nordamerikanischen Bekleidungsmärkten Preisaufschläge von 10–15 %. Bekleidungs-Wiederauffüllungszyklen normalisieren sich schneller als die Nachfrage nach langlebigen Gütern, was THF einen Puffer gegen makroökonomische Schocks verschafft. Über Textilien hinaus fließen PTMEG-Qualitäten in thermoplastisches Polyurethan (TPU), das in medizinischen Schläuchen und Automobilinnenfolien verwendet wird, und verbreitern so die Nachfragebasis.

Gewichtsreduzierung bei Elektrofahrzeug-Steckverbindern fördert PBT-Nutzung

Hochspannungsplattformen für Elektrofahrzeuge erfordern Steckverbindergehäuse mit Flammschutz, Hydrolysebeständigkeit und Dimensionsstabilität. Aus BDO synthetisiertes PBT erfüllt diese Kriterien und verdrängt PA 6,6 in 400-800-V-Architekturen. BASFs Ultradur-Qualitäten bestanden die UL-94-V-0-Prüfung und sicherten sich 2025 Designgewinne bei mehreren europäischen und chinesischen Erstausrüstern. Steigende 5G-Basisstationsinstallationen und der Bau von Rechenzentren intensivieren die PBT-Nachfrage für Hochtemperatur-Leistungsschaltergehäuse und stärken die CAGR-Prognose von 3,79 %.

Ausweitung der Polyurethan-Anwendungen

BDO-basiertes TPU bietet im Vergleich zu alternativen Diolen eine überlegene Hydrolysebeständigkeit und ist damit der bevorzugte Kettenverlängerer für Kraftstoffleitungen, Hydraulikschläuche und Elektrofahrzeug-Verkabelungsisolierungen. Hersteller von Medizinprodukten spezifizieren BDO-TPU aufgrund seines Biokompatibilitätsprofils zunehmend für Kathetersschläuche und Wundversorgungsfolien. Die Anwendungsdiversifizierung verringert die Abhängigkeit von einem einzigen Endmarkt und unterstützt ein stetiges volumetrisches Wachstum.

Staatliche Subventionen für Bio-BDO-Kapazitäten

Das US-amerikanische Inflationsreduzierungsgesetz sieht eine Produktionssteuergutschrift von 1,00 USD pro kg für biobasierte Chemikalien vor, die mindestens 25 % geringere Lebenszyklusemissionen aufweisen[2]US-Energieministerium, "Förderpreise des Büros für Bioenergie-Technologien 2025," energy.gov. Das Energieministerium stellte 2025 12 Millionen USD bereit, um das Risiko bei der Skalierung von Fermentationsanlagen zu reduzieren. Europas Bioökonomie-Strategierahmen, der 2025 aktualisiert wurde, leitet zusammen mit Softkrediten der Europäischen Investitionsbank 500 Millionen EUR in biochemische Projekte. Qore nutzte diese Anreize, um langfristige Abnahmeverträge mit BASF zu sichern, sodass Biorouten asiatische Importe auf Basis der Lieferkosten unterbieten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Arbeitsschutz und Arbeitssicherheit | -0.3% | Global, streng in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise | -0.5% | Global, ausgeprägt in Asien-Pazifik und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| CO₂-Grenzsteuern erhöhen die Kosten kohlebasierter BDO-Exporte | -0.4% | Chinesische Exporte in die EU, mögliche US-Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Bedenken hinsichtlich Arbeitsschutz und Arbeitssicherheit

1,4-Butandiol ist ein Augen-, Haut- und Atemwegsreizstoff, und eine längere Exposition dämpft das Zentralnervensystem. Die Europäische Chemikalienagentur und die ACGIH setzen Expositionsgrenzwerte durch, was Investitionen in geschlossene Transfersysteme und Dampfrückgewinnung erfordert. Die Einhaltung der Vorschriften kann die Betriebskosten um 50 bis 100 USD pro Tonne erhöhen, was gut kapitalisierten Produzenten zugute kommt. Mehrere Anlagen in Xinjiang und Shanxi stellten 2024–2025 den Betrieb für Belüftungsnachrüstungen ein und verknappten vorübergehend das regionale Angebot.

Volatile Rohstoffpreise

Acetylen folgt den Kohle- und Stromkosten im chinesischen Binnenland und schwankt stark mit saisonalen Angebotsengpässen. Die Butadien-Spotpreise variierten 2024 zwischen 800 und 1.400 USD pro Tonne, da Cracker die Ethylenmargen optimierten. Das im Davy-Verfahren verwendete Propylenoxid spiegelt die Raffinerie-Wartungszyklen wider. Eine solche Volatilität komprimiert die BDO-Margen, da Derivatverträge häufig mit einem vierteljährlichen Verzug zurückgesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsverfahren: Biofermentation gewinnt gegenüber der Reppe-Dominanz an Boden

Die Reppe-Acetylenchemie behielt 2025 einen Anteil von 50,18 % an der Gesamtproduktion, was jahrzehntelanger Brownfield-Infrastruktur widerspiegelt. Die installierte Basis stellt sicher, dass die an Reppe-Anlagen gebundene �Ѳ�����ٲ���öß�� für 1,4-Butandiol bis 2031 erheblich bleibt. Dennoch wächst die Biofermentation jährlich um 7,52 %, angetrieben durch CO₂-Anreize, die die Projektökonomie von Kohle-Rohstoffen weglenken. Genomaticas GENO-Technologie unterstützt BASFs Verbund-Produktion und Hyosungs Vietnam-Komplex und beweist, dass die Fermentation auf 50.000-Tonnen-Züge mit 90 % geringeren Lebenszyklusemissionen skaliert werden kann. Propylenoxid- und Butadienrouten bleiben Nischen aufgrund höherer variabler Kosten und begrenzter Lizenzinhaber.

Die Prozessökonomie hängt nun von der CO₂-Bilanzierung ab. Die bevorstehende Überarbeitung der europäischen Richtlinie über Industrieemissionen verschärft die VOC-Grenzwerte für Acetylen-Anlagen und erhöht die Compliance-Kosten, während Biorouten die Gefahren der Acetylenhandhabung umgehen. Chinas Ziel der CO₂-Neutralität bis 2060 setzt regionale Behörden unter Druck, Kohle-zu-Acetylen-Erweiterungen einzuschränken, was den Anteil von Reppe trotz seiner etablierten Präsenz allmählich erodiert.

Nach Derivat: THF führt weiterhin, PBT beschleunigt sich

Tetrahydrofuran (THF) hielt 2025 einen Derivatanteil von 52,65 %, gestützt durch seine Umwandlung in Polytetramethylenetherglykol für Spandex und thermoplastische Polyurethan-Elastomere. BASFs fünf globale PolyTHF-Anlagen und Hyosungs integrierte Bio-BDO-zu-PTMEG-zu-Spandex-Wertschöpfungskette unterstreichen die gefestigte Position von THF in Textillieferketten. Dennoch expandiert Polybutylenterephthalat bis 2031 mit einer CAGR von 3,79 %, der schnellsten unter allen Derivaten, da die Gewichtsreduzierung bei Elektrofahrzeug-Steckverbindern und der Ausbau der 5G-Infrastruktur die Nachfrage nach flammhemmenden Hochspannungsisoliermaterialien ankurbeln. PBTs höherer Verkaufspreis, typischerweise 2.500 bis 3.500 USD pro Tonne gegenüber 1.800 bis 2.200 USD für THF, führt zu überlegenen Margen für Produzenten, die Automobil- und Elektronik-Designgewinne sichern können.

Die Margen für Standard-THF wurden komprimiert, als sich die BDO-Preise von 2018 bis 2024 verdoppelten, während PBT-Lieferanten Eskalationsklauseln hielten. Infolgedessen lenken Produzenten neue Kapazitäten zunehmend auf PBT- und TPU-Qualitäten, um die Gesamtqualität der Erträge zu steigern. Gamma-Butyrolacton und pharmazeutische Zwischenprodukte bleiben Nischen, bieten jedoch Preisstabilität für hochreine Qualitäten.

Nach Endverbraucherbranche: Textilien bleiben die größte, Elektronik die schnellste

Textilapplikationen hielten 2025 einen Endverbraucheranteil von 40,41 %, was die Allgegenwart von Spandex in Aktivbekleidung, Unterwäsche und technischen Textilien widerspiegelt. Elektro und Elektronik ist jedoch mit einer CAGR von 4,19 % bis 2031 das am schnellsten wachsende Endverbrauchersegment, angetrieben durch die PBT-Nutzung in Elektrofahrzeug-Steckverbindern, 5G-Basisstationskomponenten und Halbleiterverpackungen. Automobilendverbraucher expandieren zwar in absoluten Volumina kleiner, aber rasch, da Elektrofahrzeugarchitekturen Hochspannungssteckverbinder, Batteriegehäuse und Kabeldämmungen erfordern, die strenge Flammschutz- und Hydrolysebeständigkeitsstandards erfüllen.

Die Reife des Textilesektors und seine geografische Konzentration in Asien-Pazifik schaffen zyklische Risiken: Bekleidungs-Wiederauffüllung und Lagerbestandsanpassungen können die THF-Nachfrage schwanken lassen. Im Gegensatz dazu weisen Automobil- und Elektronikanwendungen längere Designeinführungszyklen (18 bis 24 Monate) und mehrjährige Lieferverträge auf, was die Nachfragevolatilität glättet, aber vorab Qualifizierungsinvestitionen erfordert.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 76,12 % des weltweiten Volumens und wird bis 2031 voraussichtlich mit einer CAGR von 3,94 % wachsen. Chinas Kohle-zu-Acetylen-Cluster in Xinjiang, Shanxi und der Inneren Mongolei decken den größten Teil des regionalen Bedarfs, sehen sich jedoch verschärften Energieintensitäts- und Sicherheitsprüfungen gegenüber, die zu intermittierenden Ausfällen führen. Hyosungs 1-Milliarden-USD-Komplex in Vietnam markiert den Einstieg Südostasiens in die hochwertige kohlenstoffarme Versorgung und wird die chinesische Exportdominanz letztendlich entlasten. Indiens Nachfrage steigt zweistellig auf dem Rücken von Textil- und Automobilexpansionen, mangelt jedoch an inländischer Kapazität und ist auf koreanische und nahöstliche Importe angewiesen.

Nordamerika und Europa bauen beide Bio-BDO-Kapazitäten aus, um CBAM-Strafen und Scope-3-Ziele abzusichern. BASF, Qore und Novamont haben zwischen 2024 und 2026 gemeinsam mehr als 100.000 Tonnen pro Jahr an Fermentationskapazität hinzugefügt. Die lokale Nachfrage tendiert zu hochwertigem TPU, PBT und pharmazeutischen Zwischenprodukten, was Produzenten einen Margenpuffer gegen Rohstoffvolatilität verschafft.

Saudi-Arabiens Sipchem betreibt eine 50.000-Tonnen-pro-Jahr-Anlage, die mit kostengünstigem Ethan integriert ist und auf Polyurethan- und Lösungsmittelmärkte abzielt. Brasilien treibt den südamerikanischen Verbrauch in Automobil- und Textilkanälen an, doch logistische und währungsbedingte Hürden verlangsamen neue Investitionen. Afrikas Nachfrage ist noch im Entstehen, konzentriert sich auf südafrikanische Polyurethanbeschichtungen, aber Infrastrukturlücken bleiben ein Hindernis.

Wettbewerbslandschaft

Der 1,4-Butandiol-Markt ist mäßig konzentriert. Westliche Akteure sichern das CO₂-Risiko durch Technologielizenzierung ab. Genomatica lizenziert seine Plattform an mehrere Großunternehmen, was die Markteinführungszeit verkürzt, aber Biorouten kommoditisiert. Chancen in weißen Flecken bestehen bei pharmazeutischem BDO mit Sub-ppm-Verunreinigungsspezifikationen sowie bei der zirkulären Depolymerisation von PBT-Schrott zurück zu BDO. Laufende EU-Antidumpingverfahren gegen chinesische, US-amerikanische und saudi-arabische Mengen fördern Pläne für regionale Anlagen und erhöhen die Wahrscheinlichkeit von Fusionen oder Gemeinschaftsunternehmen zur Sicherung des Marktzugangs.

Marktführer in der 1,4-Butandiol-Industrie

LyondellBasell Industries Holdings B.V.

DCC

Chang Chun Group

BASF

Markor Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Genomatica, Inc. nahm den Betrieb in seiner neu eingeweihten Anlage in Eddyville, Iowa, auf. Diese Anlage, die als die weltweit größte gilt, ist auf die Herstellung von GENO Bio-BDO (1,4-Butandiol) spezialisiert. Unter Nutzung von Genos proprietärem Biokatalysator und Prozesstechnologie wandelt die Anlage in den USA angebaute, pflanzenbasierte Zucker durch einen optimierten einstufigen Fermentationsprozess in 1,4-Butandiol (BDO) um.

- Juni 2025: Die Europäische Kommission leitete auf Beschwerde von INEOS Solvents SA eine Antidumpinguntersuchung zu Importen von 1,4-Butandiol (BDO) aus China, Saudi-Arabien und den USA ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den 1,4-Butandiol-Markt als alle handelsüblichen und internen Mengen von 1,4-Butandiol (BDO), die weltweit verkauft oder verbraucht werden, unabhängig vom Produktionsweg, zur Verwendung in nachgelagerten Derivaten wie Tetrahydrofuran, Polybutylenterephthalat, γ-Butyrolacton und Polyurethan.

Ausschluss aus dem Geltungsbereich: Andere Butandiol-Isomere (1,3-BDO, 2,3-BDO) und interne Verrechnungspreise innerhalb vollständig integrierter Standorte werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produktionsverfahren

- Reppe-Prozess

- Davy-Prozess

- Butadien-basiertes Verfahren

- Propylenoxid-basiertes Verfahren

- Biofermentationsroute

- Nach Derivat

- Tetrahydrofuran (THF)

- Polybutylenterephthalat (PBT)

- Gamma-Butyrolacton (GBL)

- Polyurethan (PU)

- Sonstige Derivate

- Nach Endverbraucherbranche

- Automobil

- Textil

- Elektro und Elektronik

- Gesundheitswesen und Pharmazeutika

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ����������-��ä�Ի���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Beschaffungsleiter in Spandex-Fasermühlen in China, Harzcompoundierer in Europa und Vertriebspartner in Nordamerika. Diese Gespräche halfen uns dabei, durchschnittliche Vertragspreise, Derivat-Aufteilungsquoten und regionale Nachfrageschwankungen zu validieren, auf die Desk-Quellen nur hindeuten.

Desk Research

Wir begannen mit handelscode-gefilterten Zolldaten von UN Comtrade, China Customs und USITC, die grenzüberschreitende BDO-Tonnagen und durchschnittliche Exportpreise ausweisen. Diese Handelsströme wurden mit Produktionsstatistiken von Organisationen wie dem American Chemistry Council und dem National Bureau of Statistics of China abgeglichen. Kostenkurven, Anlagenkapazitäten und Stilllegungsdaten wurden aus Branchenzeitschriften wie ICIS Chemical Business entnommen, während Patenttrends rund um bio-fermentative Produktionswege in Questel analysiert wurden. Finanzberichte, Pressemitteilungen und Investorenpräsentationen führender Hersteller wurden über D&B Hoovers und Dow Jones Factiva heruntergeladen, um die Derivatnutzung in Textilien, Automobilkunststoffen und Lösungsmitteln zu benchmarken. Viele weitere Sekundärquellen wurden zur Klärung und Gegenprüfung herangezogen, auch wenn sie hier nicht vollständig aufgeführt sind.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Rekonstruktion beginnt mit der globalen BDO-Produktion, abgeleitet aus der Nennkapazität der Anlagen, typischen Auslastungsgraden und Nettohandelssalden. Diese wird anschließend durch selektive Bottom-up-Überprüfungen anhand von Stichproben zu Lieferantenmengen und Kanalpreislisten bestätigt. Variablen wie die Produktion von Spandex-Garnen, die Ausgabe von PBT-Formmassen, angekündigte Kapazitätserweiterungen, der durchschnittliche vierteljährliche BDO-Vertragspreis und die Durchdringung von Bio-BDO wurden in eine multivariate Regression und ein ARIMA-Overlay eingespeist, um die Nachfrage zu prognostizieren. Bottom-up-Lücken, insbesondere beim internen Verbrauch, wurden mithilfe von durch Befragte verifizierten Umrechnungsquoten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige Peer-Review, bei der Ausreißer gegenüber historischen Reihen oder Handelsstatistiken erneute Rückfragen auslösen. Das Modell wird jährlich aktualisiert, und Zwischenrevisionen werden herausgegeben, wenn wesentliche Kapazitäts-, Regulierungs- oder Preisschocks auftreten. Kunden erhalten daher stets die aktuellste geprüfte Einschätzung.

Warum Mordors 1,4-Butandiol-Basiswert belastbar bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisbasen und Aktualisierungsintervalle wählen, was bei Entscheidungsträgern zu Verwirrung führt.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob interne Verbrauchsmengen berücksichtigt werden, ob bio-basierte Produktion mit separaten Elastizitäten modelliert wird und wie schnell Analysten die durchschnittlichen Verkaufspreise eskalieren. Unser Team berichtet einen ausgewogenen Basisfall, während andere Herausgeber mitunter aggressive Preisinflation anwenden oder kleinere asiatische Anlagen ausschließen, was zu erheblichen Abweichungen führt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,68 Milliarden (2024) | ���������� | |

| USD 7,68 Milliarden (2024) | Global Consultancy A | berücksichtigt nur Händlerverkäufe; geht von einem einheitlichen jährlichen Preisanstieg von 3 % aus |

| USD 7,8 Milliarden (2024) | Global Consultancy B | schließt Bio-BDO aus; verwendet eine höhere Preisprämie für synthetisches gegenüber bio-basiertem BDO |

| USD 8,1 Milliarden (2024) | Industry Analysis C | aggregiert BDO-Isomere; prognostiziert Derivatnachfrage mit optimistischem Spandex-Wachstum |

Kurz gesagt: ���������� verankert seinen Basiswert auf verifizierten Produktions- und Handelssignalen, wendet eine transparente Preis-Volumen-Logik an und überprüft jede Annahme jährlich, wodurch Stakeholdern ein verlässlicher, reproduzierbarer Ausgangspunkt für die Strategieentwicklung geboten wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 1,4-Butandiol-Markt im Jahr 2026 und wie hoch ist seine Wachstumsrate?

Wie groß ist der 1,4-Butandiol-Markt im Jahr 2026 und wie hoch ist seine Wachstumsrate?

Welches Derivat dominiert derzeit den Verbrauch?

Welches Derivat dominiert derzeit den Verbrauch?

Warum gewinnt die Biofermentation bei der BDO-Produktion an Popularität?

Warum gewinnt die Biofermentation bei der BDO-Produktion an Popularität?

Welches Endverbrauchersegment wächst am schnellsten?

Welches Endverbrauchersegment wächst am schnellsten?

Wie wird die EU-Antidumpinguntersuchung die globalen Handelsströme beeinflussen?

Wie wird die EU-Antidumpinguntersuchung die globalen Handelsströme beeinflussen?

Seite zuletzt aktualisiert am: