Tamanho e Participação do Mercado de Veículos Elétricos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

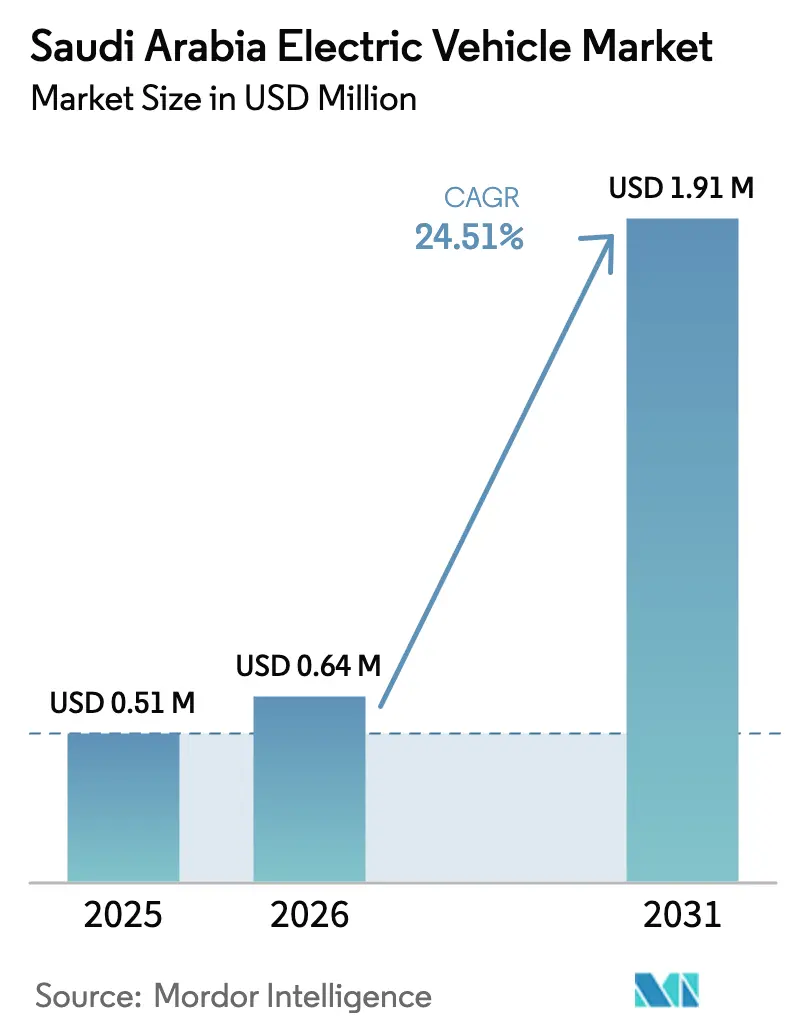

| Tamanho do mercado no ano base (2025) | 0.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 0.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.51% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos da Arábia Saudita por ����������

Espera-se que o tamanho do mercado de veículos elétricos da Arábia Saudita cresça de USD 0,51 milhão em 2025 para USD 0,64 milhão em 2026, com previsão de atingir USD 1,91 milhão até 2031 a uma CAGR de 24,51% no período de 2026–2031. O mandato da Visão 2030 de que a maioria dos veículos de Riade funcione com energia elétrica, o capital soberano implantado pelo Fundo de Investimento Público (PIF) e o compromisso de compra governamental de 10 anos para até 100.000 unidades Lucid combinam-se para comprimir a curva de adoção. Os compradores de automóveis de passageiros continuam a dominar os volumes, mas as cotas de eletrificação de frotas para aplicativos de transporte por aplicativo e entidades estatais aceleram a absorção de veículos comerciais. As ofertas de veículos elétricos a bateria permanecem como a tecnologia preferida em 2025, mas os veículos a célula de combustível de hidrogênio ganham impulso à medida que o Reino aproveita seus planos de hidrogênio verde de baixo custo. A expansão da infraestrutura de carregamento, os projetos locais de materiais para baterias em Yanbu e os clusters de manufatura verticalmente integrados na Cidade Econômica do Rei Abdullah ancoram uma vantagem competitiva, mesmo que as temperaturas extremas de verão e a gasolina subsidiada moderem a demanda no varejo.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passageiros detinham 76,81% da participação do mercado de veículos elétricos da Arábia Saudita em 2025, enquanto os veículos comerciais têm previsão de expansão a uma CAGR de 24,53% até 2031.

- Por tipo de combustível, os veículos elétricos a bateria capturaram 55,47% do tamanho do mercado de veículos elétricos da Arábia Saudita em 2025, e os veículos elétricos a célula de combustível têm projeção de registrar a CAGR mais rápida de 24,61% até 2031.

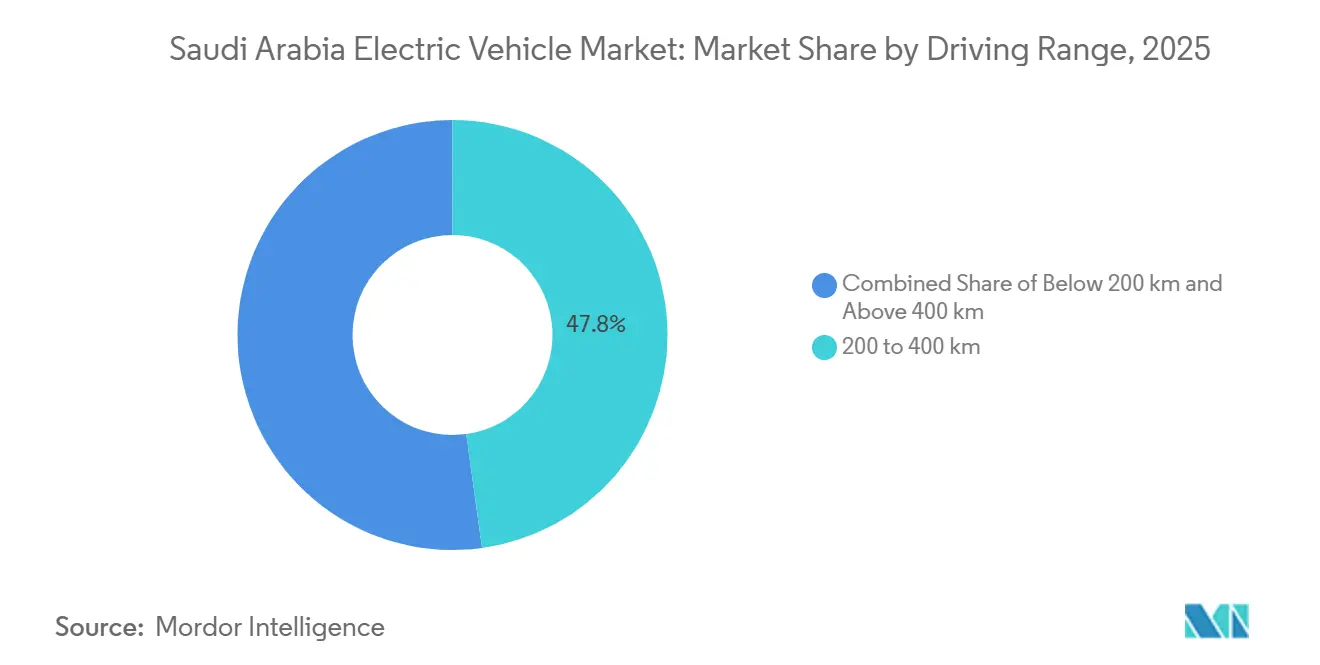

- Por autonomia de condução, o segmento de 200–400 km liderou com 47,83% da participação do mercado de veículos elétricos da Arábia Saudita em 2025; os modelos que excedem 400 km estão posicionados para crescer a uma CAGR de 24,63%.

- Por potência, a faixa de 100–200 kW representou 45,33% do tamanho do mercado de veículos elétricos da Arábia Saudita em 2025, enquanto os veículos acima de 200 kW devem avançar a uma CAGR de 24,55%.

- Por região, Riade comandou 38,73% das vendas de 2025, e Jeddah tem projeção de registrar a CAGR mais alta de 24,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos para Veículos Elétricos da Visão 2030 | +5.2% | Nacional, concentrado em Riade, Jeddah, KAEC | ��é�徱�� prazo (2-4 anos) |

| Expansão Rápida da Infraestrutura de Carregamento Público-Privada | +4.8% | Riade, Jeddah, Dammam; corredores rodoviários para NEOM | Curto prazo (≤ 2 anos) |

| Redução do Custo do Conjunto de Baterias | +4.1% | Cadeias de suprimentos globais; zona industrial de Yanbu | Longo prazo (≥ 4 anos) |

| Cotas Obrigatórias de Eletrificação de Frotas | +3.9% | Riade, Jeddah, Meca, Medina | Curto prazo (≤ 2 anos) |

| Lançamentos de Fabricantes de Equipamentos Originais Domésticos Apoiados pelo PIF | +3.7% | Cidade Econômica do Rei Abdullah, Riade | ��é�徱�� prazo (2-4 anos) |

| Corredores de Mobilidade Verde entre os Países do CCG | +2.8% | NEOM, Projeto Mar Vermelho; zonas fronteiriças Emirados Árabes Unidos-Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Incentivos para Veículos Elétricos da Visão 2030 e Fundos de Manufatura

O capital soberano impulsiona os esforços de localização na Arábia Saudita. O Fundo de Investimento Público (PIF) comprometeu incentivos significativos à Lucid e financiamento adicional à sua joint venture com a Hyundai, mitigando efetivamente os riscos associados aos gastos de capital dos fabricantes de equipamentos originais. Um acordo de compra do Ministério das Finanças garante o escoamento de um número substancial de unidades [1]Ministério das Finanças, "Orçamento 2025 – Alocação de Transportes e Infraestrutura," mof.gov.sa . Concomitantemente, o Fundo Saudita de Desenvolvimento Industrial cofinancia fábricas, e o Fundo de Desenvolvimento de Recursos Humanos subsidia os custos de mão de obra, resultando em uma redução considerável nas despesas com folha de pagamento. Além disso, os regulamentos de conteúdo local, endossados no Fórum do Setor Privado de 2025, estão consolidando os investimentos na cadeia de suprimentos, facilitando uma transição da dependência de importações para a manufatura doméstica.

Expansão Rápida da Infraestrutura de Carregamento Público-Privada

Apoiada pelo Fundo de Investimento Público (PIF) e pela Companhia de Eletricidade da Arábia Saudita, a EVIQ está mirando uma expansão significativa de sua rede de carregadores rápidos nos próximos anos. O impulso é evidente com a estreia planejada da primeira estação rodoviária no corredor Riade–Qassim no início de 2025. Além disso, os carregadores integrados a baterias da Electromin estão abrindo caminho para instalações em áreas com restrições de rede elétrica. Em Riade, um laboratório de P&D está avançando ao testar sistemas em temperaturas extremamente altas, alcançando uma redução notável na perda de velocidade de carregamento relacionada ao calor por uma margem considerável [2]Companhia de Eletricidade da Arábia Saudita, "Atualização de Implantação EVIQ," se.com.sa .

Redução do Custo do Conjunto de Baterias e Projetos Locais de Células

Em Yanbu, a EV Metals está investindo USD 905 milhões para construir um complexo de hidróxido de lítio, atendendo às linhas de células locais [3]BloombergNEF, "Pesquisa de Preços de Baterias 2025," bloomberg.com . Com preço de USD 81/kWh, as químicas de fosfato de ferro e lítio, conhecidas por sua estabilidade térmica, são bem adequadas ao clima do Golfo. Isso não apenas reduz a degradação da autonomia, mas também reforça a vantagem de custo de longo prazo do mercado de veículos elétricos da Arábia Saudita.

Cotas Obrigatórias de Eletrificação de Frotas (Transporte por Aplicativo e Governo)

A meta de veículos elétricos de Riade até 2030 se traduz em cotas vinculantes de frotas. O acordo governamental da Lucid aloca milhares de veículos anualmente a agências oficiais, enquanto a joint venture da Hyundai com o PIF está integrada aos pipelines de compras públicas. Esses mandatos geram uma demanda considerável de frotas independentemente do sentimento do consumidor, acelerando a base de volume do mercado de veículos elétricos da Arábia Saudita.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Carregamento Rápido Fora das Cidades de Primeiro Nível | -3.4% | Restante da Arábia Saudita (excluindo Riade, Jeddah, Dammam) | Curto prazo (≤ 2 anos) |

| Temperaturas Ambientais Extremas | -2.9% | Nacional, mais agudo nas regiões do deserto interior | ��é�徱�� prazo (2-4 anos) |

| Gasolina Persistentemente Subsidiada | -2.6% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de Serviços Técnicos Treinados em Veículos Elétricos | -2.1% | Nacional, concentrado em cidades secundárias | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Escassez de Carregamento Rápido Fora das Cidades de Primeiro Nível

A implantação inicial da EVIQ deixou cidades secundárias como Meca, Taif e Abha dependentes do carregamento doméstico, fragmentando a rede e limitando as viagens entre cidades. Os moradores de apartamentos enfrentam altos custos de instalação, enquanto um corredor de 950 km entre Riade e Jeddah permanece um "deserto de carregamento", reduzindo as taxas de utilização das frotas de transporte por aplicativo.

Temperaturas Ambientais Extremas Degradando a Vida Útil das Baterias

Pesquisas da Universidade de Michigan revelam que as baterias de íons de lítio tradicionais experimentam uma perda de capacidade significativa a cada aumento de temperatura. Isso leva a uma redução perceptível no desempenho durante os verões escaldantes da Arábia Saudita. Embora sistemas inovadores de resfriamento líquido tenham conseguido reduzir essa penalidade de capacidade a um nível mínimo, eles têm um custo elevado, aumentando substancialmente os custos dos veículos e, consequentemente, elevando os prêmios de seguro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Redirecionam a Trajetória de Crescimento

Os veículos comerciais representaram uma base menor em 2025, mas sua CAGR prevista de 24,53% supera o tamanho do mercado de veículos elétricos da Arábia Saudita. Os automóveis de passageiros mantiveram uma participação de 76,81% no mercado de veículos elétricos da Arábia Saudita devido aos domicílios de adotantes iniciais e às sedãs governamentais. Os ganhos comerciais derivam das cotas de transporte por aplicativo e da demanda logística, com as vans leves da BYD superando os rivais a diesel no custo total de propriedade em cinco anos. Os pilotos de caminhões a hidrogênio visam superar as perdas de carga útil das baterias de íons de lítio, enquanto os ônibus elétricos baseados em depósitos atendem a NEOM e ao complexo do Mar Vermelho.

A economia de frotas inclina a adoção: o carregamento noturno centralizado reduz a exposição às tarifas de pico, o gerenciamento de garantias é simplificado e o acúmulo de quilometragem acelera a paridade com a gasolina subsidiada. Os SUVs dominam a absorção de passageiros porque a maior altura livre do solo e o espaço da cabine são adequados ao terreno desértico. Por outro lado, modelos esportivos de luxo como o Lucid Air permanecem símbolos de status de nicho que demonstram a capacidade de manufatura saudita, em vez de impulsionadores de volume.

Por Tipo de Combustível: Hidrogênio Emerge como Cobertura Estratégica

Os veículos elétricos a bateria comandaram uma participação de 55,47% em 2025, apoiados por cadeias de suprimentos globais e custos de conjunto que caíram para USD 99/kWh. Os veículos elétricos a célula de combustível têm projeção de registrar uma CAGR de 24,61%, a mais rápida entre as opções de propulsão, à medida que a Arábia Saudita combina energia renovável abundante com a produção de hidrogênio verde. O acordo da BYD com a Saudi Aramco ancora a localização tecnológica, enquanto a Hyundai planeja um ecossistema de hidrogênio com a Air Products Qudra.

O reabastecimento em três minutos dos veículos a célula de combustível atrai os operadores de carga, mas as estações públicas de hidrogênio ainda estão ausentes, restringindo as implantações atuais a frotas cativas. Os híbridos plug-in continuam como uma escolha de transição, embora sua economia relativa diminua à medida que o carregamento rápido se expande. O setor de veículos elétricos da Arábia Saudita posiciona assim o hidrogênio como um seguro contra a volatilidade do lítio e os choques de fornecimento externo de células.

Por Autonomia de Condução: Modelos de Longa Autonomia Ganham Preferência

A classe de 200–400 km liderou o mercado de veículos elétricos da Arábia Saudita em 2025 com 47,83%, equilibrando preço e praticidade de uso diário. Os veículos com autonomia acima de 400 km devem expandir a uma CAGR de 24,63% à medida que os corredores entre cidades se abrem e os compradores buscam uma margem de segurança contra a mínima perda de capacidade relacionada ao calor. O carro-chefe de 883 km da Lucid comprova a viabilidade de longa autonomia, mas os fabricantes de mercado de massa visam 400–500 km abaixo de USD 40.000.

Um mínimo regulatório de 200 km limita os micro-veículos elétricos, empurrando os fabricantes de equipamentos originais para conjuntos maiores. A escassez de carregadores em rodovias ainda restringe os modelos abaixo de 400 km para viagens inter-regionais, mas a crescente propriedade de carregadores domésticos em vilas impulsiona o deslocamento urbano. O Seal e o Han da BYD, ambos com autonomia acima de 400 km, ilustram como preços competitivos podem escalar a adoção de longa autonomia.

Por Potência: Nível de Desempenho Acelera

Os modelos na faixa de 100–200 kW detinham 45,33% da participação do mercado de veículos elétricos da Arábia Saudita em 2025, adequando-se aos típicos SUVs familiares. As potências acima de 200 kW estão posicionadas para crescer a uma CAGR de 24,55%, impulsionadas por entradas de luxo como o Porsche Taycan e o Mercedes-Benz EQS. As sedãs planejadas da Ceer se situarão na faixa ideal de 100–200 kW, enquanto o produto halo de 828 kW da Lucid demonstra o teto da capacidade de engenharia local.

A preferência cultural por veículos de alta potência sustenta a demanda por configurações de motor duplo capazes de manter velocidades de cruzeiro de 120 km/h em rodovias longas. Por outro lado, as ofertas abaixo de 100 kW permanecem marginais porque têm desempenho inferior em estradas de alta velocidade e têm apelo de revenda limitado.

Análise Geográfica

A posição dominante de Riade em 2025 decorre das frotas ministeriais e dos domicílios de alta renda, com uma participação de 38,73% em 2025, mas a expansão da cidade exige milhares de carregadores públicos adicionais para atingir uma meta de veículos elétricos até 2030. O centro de P&D da EVIQ na capital valida hardware resistente ao calor, e o lançamento da Tesla em 2025 destaca o apetite local por mobilidade definida por software. No entanto, os moradores de apartamentos sem estacionamento dedicado retardam a penetração.

O status de portal marítimo de Jeddah a impulsiona ao nó regional de crescimento mais rápido, com uma CAGR robusta de 24,57% até 2031. A base de manufatura da KAEC atrai fornecedores de primeiro nível, enquanto os mandatos de emissão zero do Mar Vermelho criam demanda cativa para ônibus, veículos de serviço e transporte de hóspedes. A rápida expansão de showrooms da BYD aproveita a riqueza costeira e os fluxos turísticos para Meca e Medina.

Fora das duas principais metrópoles, Dammam ancora a Província Oriental, mas Taif, Abha e cidades do interior aguardam infraestrutura de carregamento. Uma interconexão de rede elétrica entre os Emirados Árabes Unidos e a Arábia Saudita prevista para o quarto trimestre de 2027 reduzirá a ansiedade de autonomia transfronteiriça. O modelo sem carros de NEOM, alimentado inteiramente por energias renováveis, oferece dados demonstrativos que podem encurtar os prazos de implantação em cidades convencionais.

Cenário Competitivo

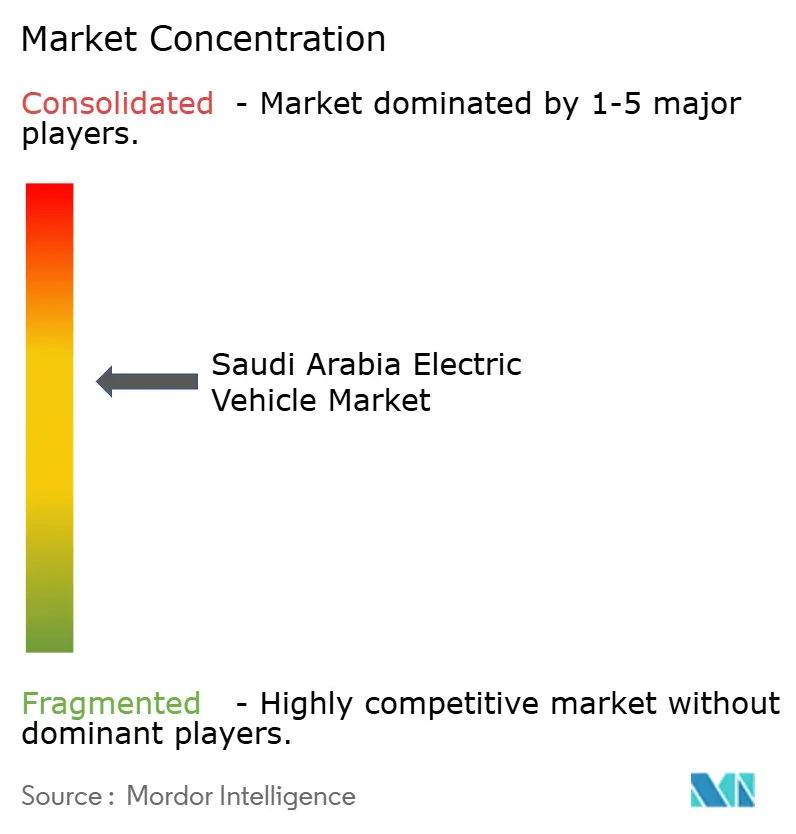

O mercado de veículos elétricos da Arábia Saudita é moderadamente fragmentado. A Hyundai, apoiada por uma joint venture significativa com o PIF, capitaliza seus relacionamentos de longa data com concessionárias. A BYD, oferecendo sedãs e vans com preços competitivos no segmento acessível, colabora com a Aramco para produzir baterias localizadas. A Lucid garantiu um pedido governamental substancial, enquanto a Ceer, aproveitando a expertise de manufatura da Foxconn, visa alcançar um alto nível de conteúdo local.

Os players chineses XPeng e NIO, com seus designs focados em software, enfrentam alcance de serviço limitado. A competição atual entre os fabricantes de equipamentos originais depende mais do acesso ao capital soberano, da formação de parcerias de carregamento e da adesão aos padrões SASO do que da mera diferenciação de produtos.

À medida que o setor converge em autonomia e potências, o gerenciamento térmico de baterias e as tecnologias de condução autônoma emergem como campos de batalha fundamentais.

Líderes do Setor de Veículos Elétricos da Arábia Saudita

Nissan Motor Corporation

Tesla Inc.

BMW AG

Lucid Group

Hyundai Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hyundai, em colaboração com o PIF, iniciou a construção de uma fábrica de USD 500 milhões. A fábrica tem como objetivo montar 50.000 veículos por ano, e a produção está prevista para começar em 2026.

- Abril de 2025: A Saudi Aramco Technologies Company (SATC), subsidiária da Aramco, assinou um Acordo de Desenvolvimento Conjunto com a BYD para desenvolver tecnologias voltadas à melhoria da eficiência e do desempenho ambiental em veículos de nova energia.

- Fevereiro de 2025: A Ceer Motors garantiu USD 1,5 bilhão em parcerias locais para financiar o início da produção em 2026.

- Janeiro de 2025: A Tesla confirmou a entrada na Arábia Saudita em poucos meses, prometendo a implantação de Supercarregadores para atender os clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a ����������, o mercado de veículos elétricos da Arábia Saudita abrange todos os novos automóveis aptos para uso em vias públicas que são movidos total ou parcialmente por eletricidade armazenada a bordo; isso inclui modelos elétricos a bateria, híbridos plug-in, híbridos e a célula de combustível vendidos ou montados dentro do Reino. Veículos off-road, de duas rodas ou com kits de conversão pós-venda estão fora deste escopo.

Exclusão de escopo: automóveis de combustão interna reconstruídos ou adaptados não entram no tamanho do nosso mercado.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Automóveis de Passageiros

- Sedã e Hatchback

- SUV e Crossover

- Luxo e Esportivo

- Veículos Comerciais

- Vans Leves Comerciais e Picapes

- Caminhões ��é�徱��s e Pesados

- Ônibus e Autocares

- Automóveis de Passageiros

- Por Tipo de Combustível

- Veículo Elétrico a Bateria (BEV)

- Veículo Elétrico Híbrido Plug-in (PHEV)

- Veículo Elétrico Híbrido (HEV)

- Veículo Elétrico a Célula de Combustível (FCEV)

- Por Autonomia de Condução

- Abaixo de 200 km

- 200 a 400 km

- Acima de 400 km

- Por Potência

- Abaixo de 100 kW

- 100 a 200 kW

- Acima de 200 kW

- Por Região

- Riade

- Jeddah

- Meca

- Medina

- Restante da Arábia Saudita

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos instaladores de carregadores, concessionárias franqueadas, reguladores provinciais e gerentes de frotas nas províncias de Riade, Oriental e Meca. As discussões esclareceram volumes de importação paralela, ritmo de implantação de carregadores rápidos e preços médios de transação, permitindo-nos refinar as premissas do modelo e questionar as descobertas iniciais de pesquisa documental.

Pesquisa Documental

Nossos analistas mapearam primeiro o pool de demanda usando conjuntos de dados públicos, como os arquivos de novos registros da Autoridade Geral de Transportes da Arábia Saudita, os códigos de importação aduaneira da ZATCA, os boletins de crédito ao consumidor do Banco Central Saudita e os painéis de infraestrutura da Visão 2030. Referências globais, como o Panorama Global de Veículos Elétricos da AIE, as tabelas de comércio de baterias da UN Comtrade e artigos revisados por pares da SAE sobre degradação de baterias em clima desértico, ajudaram a referenciar as proporções locais. Repositórios pagos selecionados, como D&B Hoovers e Dow Jones Factiva, forneceram divisões de receita de empresas que ancoraram as faixas de preços. Essas fontes ilustram nossos insumos e não são exaustivas; muitas publicações adicionais apoiaram as verificações de dados.

Dimensionamento e Previsão do Mercado

O valor do ano base deriva de uma reconstrução de cima para baixo dos registros de novos veículos provinciais, ajustados pelas taxas de penetração de veículos elétricos verificadas, e então convertidos em receita por meio dos preços médios de venda pesquisados. Os totais de fornecedores e as verificações de amostra de canais de concessionárias oferecem uma visão seletiva de baixo para cima que valida os totais. As principais variáveis monitoradas incluem densidade de carregadores por 100 km de rodovia, custo médio do conjunto de baterias por kWh, cotas de adoção da Visão 2030, cronogramas de tarifas de importação e renda disponível dos domicílios de Riade. Uma regressão multivariada que vincula esses impulsionadores à absorção histórica informa a previsão de 2025-2030, enquanto a análise de cenários lida com choques de política ou preços. As lacunas onde as evidências de baixo para cima são escassas são preenchidas com estimativas conservadoras de ponto médio revisadas por especialistas regionais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a sinais independentes, como crescimento da demanda de eletricidade, tonelagem de importação de íons de lítio e divulgações financeiras dos fabricantes de equipamentos originais. As descobertas passam por duas revisões de analistas antes da aprovação. Atualizamos o modelo anualmente e emitimos revisões intermediárias sempre que ocorrem eventos materiais, mudanças de política, alterações fiscais ou grandes inaugurações de fábricas.

Por que a Linha de Base do Mercado de Veículos Elétricos da Arábia Saudita da ���������� Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas definem "mercado" de forma diferente, aplicam escalas de preços variadas ou atualizam em cadências distintas.

Os principais fatores de divergência incluem se componentes como carregadores ou peças de reposição são agrupados, se os veículos híbridos são contados como veículos elétricos completos e se as vendas transfronteiriças do CCG inflam os totais domésticos. A ���������� reporta apenas as vendas de novos veículos no país a preços do comprador final e atualiza os dados a cada ano, o que limita a dupla contagem e a variação cambial.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,62 milhão (2025) | ||

| USD 2.343,7 milhões (2024) | Consultoria Global A | Inclui carregadores, baterias e veículos comerciais de duas rodas no valor total |

| USD 560 milhões (2024) | Banco de Dados do Setor B | Utiliza preços de remessa na fábrica e exclui pedidos de frotas governamentais |

| USD 9,25 bilhões (2023) | Consultoria Regional C | Agrega as vendas mais amplas do CCG e contabiliza os desembolsos futuros de investimento em fábricas como receita corrente |

A comparação mostra que, uma vez eliminados os escopos inconsistentes e as bases de preços, a abordagem disciplinada e atualizada anualmente da ���������� oferece um ponto de partida transparente que os executivos podem rastrear até variáveis claras e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para 2031 do mercado de veículos elétricos da Arábia Saudita?

Espera-se que o mercado atinja USD 1,91 milhão até 2031 sob uma CAGR de 24,51%.

Qual segmento está crescendo mais rapidamente na composição de veículos elétricos do Reino?

Os veículos comerciais têm previsão de registrar uma CAGR de 24,53%, superando os automóveis de passageiros até 2031.

Qual é a contribuição de Riade para a demanda nacional de veículos elétricos?

Riade representou 38,73% das vendas de 2025 e tem como meta 30% de penetração de veículos elétricos até 2030.

Por que os veículos a célula de combustível de hidrogênio estão ganhando atenção?

Os modelos a célula de combustível protegem contra os riscos de fornecimento de lítio e podem ser reabastecidos em 3–5 minutos, tornando-os atraentes para frotas de longa distância.

Quais são as principais barreiras para uma adoção mais ampla de veículos elétricos além das grandes cidades?

Carregamento rápido limitado fora das metrópoles de primeiro nível, calor extremo no verão, preços de gasolina subsidiados e escassez de técnicos treinados.

Quais projetos locais ancoram a manufatura de veículos elétricos na Arábia Saudita?

A fábrica AMP-2 da Lucid, o complexo de 1 milhão de m² da Ceer e a joint venture Hyundai–PIF na KAEC formam a espinha dorsal industrial.

Página atualizada pela última vez em: