Tamanho e Participação do Mercado de Micro Mobilidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

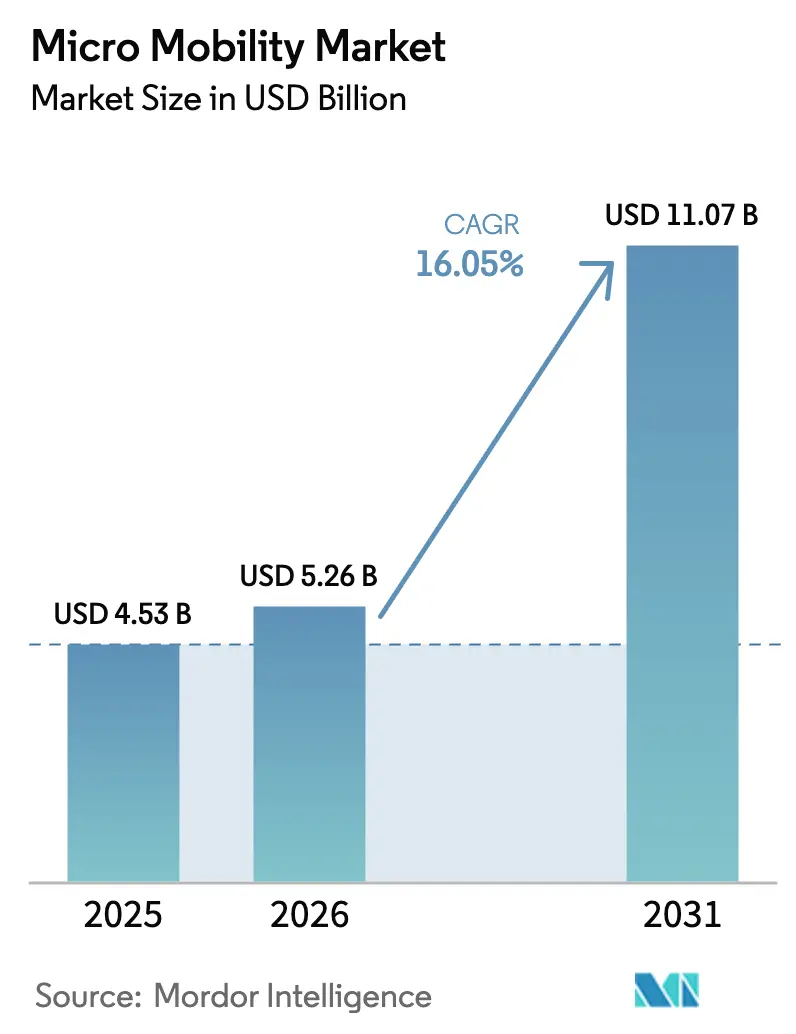

| Tamanho do Mercado (2026) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.05% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Micro Mobilidade por ����������

O tamanho do mercado global de micro mobilidade foi avaliado em USD 4,53 bilhões em 2025 e estima-se que cresça de USD 5,26 bilhões em 2026 para atingir USD 11,07 bilhões até 2031, a um CAGR de 16,05% durante o período de previsão (2026-2031). O congestionamento urbano generalizado, as mudanças pós-pandemia em relação ao transporte público de rotas fixas e o crescente apelo das viagens ponto a ponto sustentam uma adoção acelerada nas cidades densas. A queda nos custos das baterias de íon de lítio e os projetos-piloto de troca de baterias que reduzem o tempo de inatividade fortalecem tanto a economia de frotas privadas quanto compartilhadas. A Á������-�ʲ���í�ھ����� lidera pela base instalada, enquanto a Europa registra o crescimento de receita mais rápido à medida que os operadores se consolidam em busca de lucratividade. Os modelos de negócios também estão evoluindo, com assinaturas corporativas adicionando demanda estável enquanto os operadores refinam a análise de frotas para estender a vida útil dos veículos e melhorar as margens. Por fim, incentivos municipais de compra e subsídios de infraestrutura aceleram a adoção doméstica, equilibrando os obstáculos provenientes de prêmios de seguro e regulamentações de segurança fragmentadas.

Principais Conclusões do Relatório

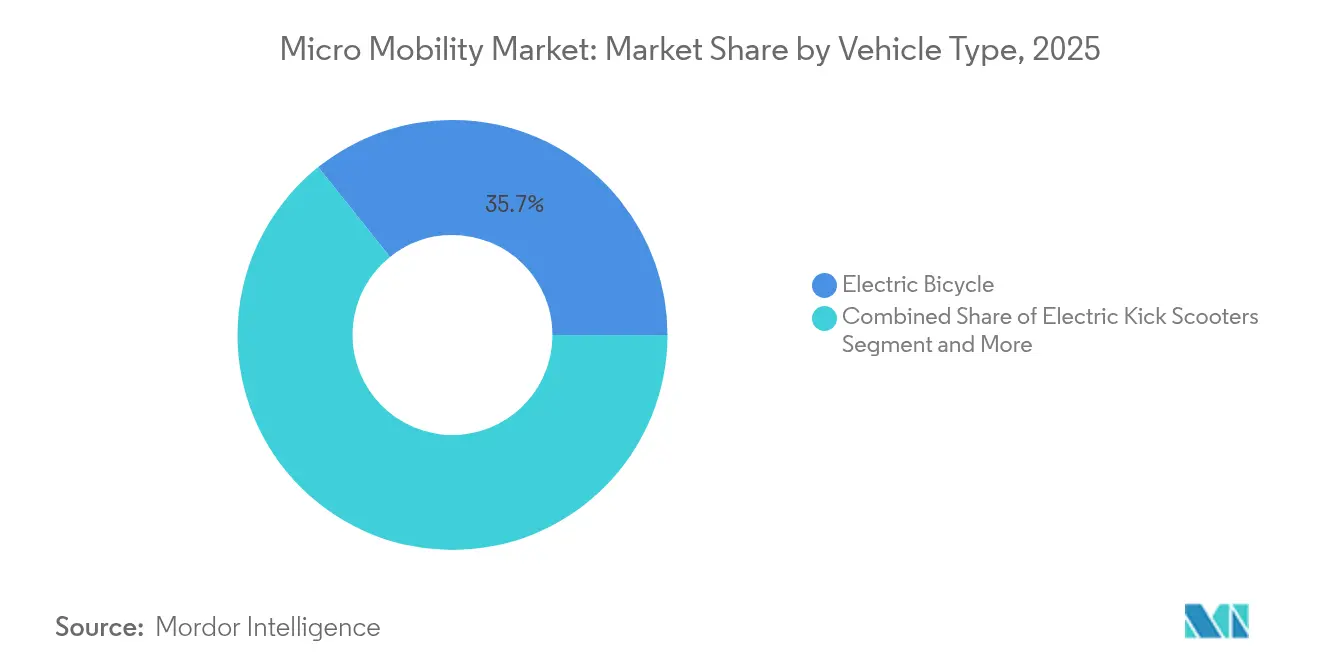

- Por tipo de veículo, as bicicletas elétricas lideraram com 35,74% da participação do mercado de micro mobilidade em 2025, enquanto as bicicletas de carga elétricas devem se expandir a um CAGR de 23,65% até 2031.

- Por tipo de bateria, as baterias de íons de lítio dominaram o mercado com uma participação de 82,65% em 2025 e devem crescer ainda mais a um CAGR de 16,62% entre 2026 e 2031.

- Por nível de tensão, o segmento de 36V deteve a maior participação, com 41,92% em 2025 no mercado de micro mobilidade, enquanto a categoria de 48V deve registrar o crescimento mais rápido, a um CAGR de 18,07% ao longo do período de previsão.

- Por modelo de compartilhamento, os sistemas sem estação representaram 66,58% do mercado em 2025, enquanto os modelos baseados em assinatura estão ganhando força e devem crescer a um CAGR de 29,85% de 2026 a 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� dominou o mercado de micro mobilidade com uma participação de 38,05% em 2025; no entanto, a Europa deve registrar o crescimento mais rápido, avançando a um CAGR de 18,1% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Mobilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento Urbano e Mudança Modal | +4.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Custos de Íon de Lítio | +3.8% | Global, liderado pelos polos de fabricação da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Subsídios Municipais e Infraestrutura | +2.5% | América do Norte e Europa, cidades selecionadas da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Micro Mobilidade Corporativa | +1.8% | Centros corporativos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Mercado de Veículos Elétricos Leves Usados | +1.6% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Análise de Frotas com Inteligência Artificial | +1.1% | Global, concentrado nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Congestionamento Urbano Acelerado e Mudança Modal Pós-Pandemia

A densidade do tráfego aumentou 15-20% nas principais cidades desde 2024, levando os passageiros a buscar alternativas ágeis que contornem os engarrafamentos. O mercado de micro mobilidade agora preenche as lacunas de serviço deixadas quando os passageiros reduziram o uso de ônibus e trens por razões de saúde. À medida que o trabalho híbrido altera os padrões de horário de pico, modos flexíveis de porta a porta, como bicicletas elétricas e patinetes, ganham força. Os distritos de uso misto apresentam a maior adoção porque um único veículo pode atender às necessidades de deslocamento, recados e lazer. Os planejadores urbanos começaram a incorporar faixas protegidas e áreas de estacionamento nos planos diretores, confirmando que a atual mudança modal é um realinhamento estrutural e não uma resposta passageira.

Queda nos Custos das Baterias de Íon de Lítio Ampliando Autonomia e Ciclos de Uso

Os preços globais dos pacotes de baterias continuam caindo, permitindo que os fabricantes instalem unidades maiores de 48 V sem elevar os preços de varejo. A produção chinesa, que supera 45 milhões de veículos elétricos de duas rodas por ano, cria economias de escala incomparáveis que se propagam pelo mercado de micro mobilidade. Os modernos sistemas de gerenciamento de baterias estendem a vida operacional para 8 anos, reduzindo o custo total de propriedade e permitindo que os operadores de frotas compartilhadas executem cronogramas de depreciação lucrativos. As redes de troca de baterias, pioneiras na Ásia e agora se expandindo para a Europa, eliminam o tempo de inatividade para recarga, oferecendo serviço quase contínuo a entregadores e passageiros.

Subsídios Municipais e Infraestrutura Temporária para Mobilidade Ativa

Mais de USD 50 milhões em vouchers para bicicletas elétricas foram distribuídos por cidades dos EUA em 2024, e programas federais acrescentaram USD 44,55 milhões para projetos de faixas protegidas. Estados como Massachusetts agora cobrem até 90% do preço de compra para compradores qualificados por renda, gerando ganhos mensuráveis de equidade, já que 70% dos novos programas incluem disposições com comprovação de renda. As faixas temporárias "pop-up" implementadas durante a recuperação pós-pandemia tornaram-se corredores permanentes. Em conjunto, esses incentivos aceleram a demanda e impulsionam o mercado de micro mobilidade ao melhorar a segurança percebida e a conveniência.

Programas Corporativos de Micro Mobilidade para Metas de ESG dos Funcionários

Grandes empregadores buscam economias de carbono verificáveis e redução de gastos com estacionamento. As plataformas de assinatura agora integram deduções na folha de pagamento com manutenção de frota e treinamento de segurança, substituindo 6,5 viagens de carro por semana por funcionário participante. Walmart, Amazon e Google implantam hubs de recarga dedicados para atingir metas de participação, criando clusters de demanda consistentes nos dias úteis que reforçam a utilização pelos operadores. A legislação tributária pendente nos EUA, modelada nos benefícios de deslocamento europeus, poderia ampliar a adoção, exercendo pressão adicional de alta sobre o mercado de micro mobilidade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas e Lacunas na Classificação de Veículos | -2.3% | Global, com desafios particulares na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Infraestrutura Limitada de Recarga e Estacionamento em Centros Urbanos Densos | -1.7% | Centros urbanos globais, agudo nas megacidades da Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Aumento de Seguros Após Incêndios em Baterias | -1.4% | América do Norte e Europa, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Aumento das Taxas Municipais por Veículo | -0.9% | Europa e América do Norte, implementação seletiva | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Regulamentações de Segurança Fragmentadas e Lacunas na Classificação de Veículos

Limites de velocidade e restrições de potência divergentes obrigam os operadores a implantar frotas específicas por região, dificultando a escala no mercado de micro mobilidade. A Comissão Europeia estuda uma categoria unificada de Dispositivos de Mobilidade Pessoal para simplificar as regras, enquanto as leis estaduais dos EUA ainda variam amplamente em relação à potência do motor e ao uso de capacete. A cidade de Nova York introduziu a Lei Local 39 após os custos de incêndios relacionados à mobilidade elétrica atingirem USD 520 milhões entre 2019 e 2023[1]"Incêndios relacionados à mobilidade elétrica custaram à cidade de Nova York quase USD 520 milhões de 2019 a 2023," UL Standards & Engagement, ulse.org. A incerteza resultante no setor de seguros eleva os prêmios e desencoraja consumidores avessos ao risco.

Infraestrutura Insuficiente de Recarga e Estacionamento em Centros Urbanos Densos

A quantidade de veículos frequentemente supera os pontos de recarga, criando ansiedade de autonomia para proprietários privados e dores de cabeça de rebalanceamento para gestores de frotas. Armários-piloto de troca de baterias em Manhattan e docas inteligentes com energia solar em Chicago mostram potencial, mas permanecem limitados em escala. As megacidades asiáticas enfrentam os maiores desafios de localização, onde o espaço nas calçadas é escasso. Sem energia confiável na calçada e estacionamento seguro, o potencial de uso do mercado de micro mobilidade permanece limitado, apesar do crescente interesse dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Bicicletas de Carga Impulsionam a Transformação Comercial

As bicicletas elétricas permaneceram como âncora do tamanho do mercado de micro mobilidade, capturando 35,74% de participação em 2025. O crescimento agora se inclina para as variantes de carga, que registram um CAGR de 23,65% ao satisfazer a demanda de entrega de última milha na Europa e nas zonas de emissão zero emergentes. Varejistas e empresas de logística migram para designs de caixas frontais capazes de cargas de 160 kg, reduzindo a quilometragem de vans nos centros das cidades.

Os operadores preferem as unidades de carga porque a receita diária média por veículo é 45% maior do que para bicicletas padrão, compensando seu maior custo de capital. As frotas de patinetes compartilhados continuam a atender às necessidades de lazer e de primeira milha, mas a expansão desacelera à medida que os operadores otimizam as redes existentes para lucratividade. Os ciclomotores preenchem a lacuna de mobilidade nos mercados asiáticos, onde os veículos de duas rodas substituem os carros para o deslocamento diário, ressaltando a diversidade regional dentro do mercado de micro mobilidade.

A compatibilidade com troca de baterias está emergindo como critério de compra para compradores comerciais que visam utilização quase contínua. A entrada da Yamaha com o Enyring na Alemanha e nos Países Baixos destaca o crescente foco logístico da Europa. Em contraste, os skates elétricos permanecem um passatempo de nicho com aceitação regulatória limitada para uso nas ruas. No geral, o mix de veículos mostra que uma única plataforma não pode satisfazer todas as tarefas urbanas; em vez disso, designs especializados desbloqueiam valor ao corresponder aos requisitos de carga, velocidade e autonomia.

Por Tipo de Bateria: Domínio do Íon de Lítio Impulsiona a Evolução do Desempenho

O íon de lítio detinha 82,65% do tamanho do mercado de micro mobilidade em 2025 e está no caminho para um CAGR de 16,62% até 2031. A alta densidade de energia da química e a queda de preços permitem viagens mais longas sem penalidades de peso, alinhando-se com as expectativas dos passageiros de autonomia real de 40-60 km. O software avançado de gerenciamento de baterias com análise preditiva agora estende a vida útil do pacote para 8 anos, reduzindo a depreciação por viagem para os operadores de frotas. A escala de fabricação na China sustenta o fornecimento global, enquanto os montadores europeus agregam valor com gerenciamento térmico robusto para atender a códigos de segurança mais rigorosos.

O ácido-chumbo selado persiste apenas em ofertas de orçamento ultrabaixo, onde o preço inicial supera o desempenho, mas sua participação continua a diminuir à medida que pacotes de íon de lítio de segunda mão entram no mercado de revenda. O NiMH permanece marginal, restrito a carrinhos industriais especializados ou aquisições orientadas por conformidade.

Por Voltagem: Sistemas de 48V Capturam o Crescimento Focado em Autonomia

Os sistemas classificados em 36V controlaram 41,92% da receita em 2025 no mercado de micro mobilidade, um equilíbrio em que custo, peso e conformidade regulatória se encontram. A demanda emergente por maior autonomia, capacidade em terrenos mais íngremes e transporte de carga acelera a adoção de 48V a um CAGR de 18,07%. A tensão mais alta permite potências de pico superiores a 800 W, mantendo a corrente baixa para eficiência térmica, prolongando a vida útil dos componentes e a capacidade de subida sem superdimensionar os chicotes elétricos.

As configurações abaixo de 24V permanecem relevantes em jurisdições que restringem a velocidade máxima assistida a 20 km/h, atendendo a usuários iniciantes e a demografias mais idosas. Por outro lado, as plataformas com tensão superior a 48V atraem entusiastas de desempenho e entregadores comerciais que justificam o gasto premium com ganhos de produtividade. Carregadores universais com detecção automática de tensão já chegam ao mercado, aprimorando a experiência do cliente e reduzindo o estoque dos operadores. A estratificação por tensão, portanto, reflete a segmentação de usuários dentro do mercado de micro mobilidade.

Por Modelo de Compartilhamento: Modelos de Assinatura Transformam a Adoção Corporativa

As frotas sem estação representaram 66,58% da receita em 2025 no mercado de micro mobilidade, graças à retirada e devolução sem fricção que favorece deslocamentos espontâneos. A implantação com baixo investimento de capital do modelo complementa as políticas municipais que restringem infraestruturas fixas. No entanto, os serviços de assinatura registram o maior crescimento, a um CAGR de 29,85%, pois oferecem fluxo de caixa mensal previsível e se alinham aos programas de ESG dos empregadores. As empresas negociam o acesso à frota como benefício para os funcionários, incluindo manutenção e treinamento de segurança, o que aumenta a retenção.

Os sistemas com estação ainda prosperam onde preocupações com furtos e organização do estacionamento têm peso, por exemplo, em torno de terminais de transporte e campi universitários. Abordagens híbridas surgem nas quais as estações gerenciam o carregamento noturno, enquanto o uso sem estação domina a rotatividade diurna. O panorama de compartilhamento, portanto, reflete um portfólio de mecanismos voltados a equilibrar conveniência, custo, regulamentações municipais e utilização — cada um expandindo o mercado de micro mobilidade de maneiras complementares.

Análise Geográfica

A Á������-�ʲ���í�ھ����� respondeu por 38,05% do tamanho do mercado de micro mobilidade em 2025, impulsionada pela base instalada de 400 milhões de veículos elétricos de duas rodas da China e pelas vendas de 1,14 milhão de unidades da Í�Ի徱�� no exercício fiscal de 2025. Os preços médios de varejo próximos a USD 336 na China abrem a propriedade para segmentos de massa, enquanto a frota da Í�Ի徱�� escala com taxas favoráveis de GST e incentivos à fabricação doméstica. O Programa das Nações Unidas para o Meio Ambiente direciona USD 130 milhões em subsídios para nações asiáticas e africanas de menor renda, sinalizando potencial futuro para veículos e componentes exportados.

A Europa, a região de crescimento mais rápido com CAGR de 18,1%, beneficia-se de uma política climática coesa e de harmonização regulatória avançada. A Alemanha vendeu 2,05 milhões de bicicletas elétricas em 2024, representando 53% do volume doméstico de bicicletas, mesmo com a queda dos preços médios. Os operadores se fundem para buscar economias de escala, mais notavelmente a união Tier-Dott avaliada em EUR 150 milhões. O foco na lucratividade se intensifica, ilustrado pelo EBITDA de EUR 17,2 milhões da Voi em 2024 e pelo refinanciamento de dívida por meio de um título de EUR 50 milhões. À medida que as cidades impõem zonas de baixa emissão, as bicicletas de carga aceleram a adoção por empresas de logística que buscam acesso livre de tarifas.

A América do Norte registra um CAGR de 17,72% com base em mais de USD 50 milhões em subsídios locais de compra e USD 44,55 milhões em subsídios federais para transporte ativo. A Lime demonstra viabilidade comercial com dois anos consecutivos de fluxo de caixa positivo e um roteiro de IPO, apoiada por uma parceria com a Uber que canaliza usuários de uma base estabelecida de usuários do aplicativo. No entanto, os temores de segurança pesam sobre o sentimento após a cidade de Nova York quantificar USD 520 milhões em custos relacionados a incêndios. Regras construtivas pendentes e a expansão da recarga na calçada devem desbloquear maior profundidade de mercado.

Cenário Competitivo

O mercado de micro mobilidade encontra-se agora em uma fase de consolidação. A Lime lidera, sustentando margens por meio de baterias intercambiáveis proprietárias, diagnósticos de frota baseados em inteligência artificial e parcerias de escala. A venda da Bird para a Third Lane Mobility ressalta a disciplina de preços à medida que os investidores favorecem operações geradoras de caixa. Fusões como a Tier-Dott valorizam a sobreposição geográfica, a redução de custos e a base combinada de passageiros para aumentar a utilização.

A tecnologia, em vez da pura diferenciação de veículos, impulsiona a vantagem duradoura. Os ecossistemas de baterias intercambiáveis comprimem o tempo de inatividade para minutos, apoiando entregadores da economia gig que valorizam a disponibilidade acima da estética. A manutenção preditiva por telemetria reduz reparos não programados em até 30%, melhorando diretamente o EBITDA. Os operadores com equipes fortes de ciência de dados, portanto, superam os rivais que se concentram apenas em headcount ou território.

Há espaço em branco nas assinaturas corporativas, onde a RidePanda garante contratos empresariais com Amazon e Google, incluindo seguro contra furto e tutoriais de condução segura. No nível de componentes, os fornecedores de baterias competem para fornecer pacotes com garantia de oito anos que reduzem o custo total da frota. A intensidade competitiva, portanto, muda da conquista de território para a eficiência, preparando o terreno para uma consolidação moderada e a entrada de incumbentes industriais atraídos por pools de lucro mais claros.

Líderes do Setor de Micro Mobilidade

-

Bird Global, Inc.

-

Lime Micromobility

-

Voi Technology

-

Dott

-

Bolt Technology OÜ

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lime renovou seu acordo plurianual com a Uber, mantendo a integração da plataforma antes de um IPO antecipado.

- Abril de 2024: A Lime comprometeu USD 55 milhões para adicionar 30.000 bicicletas em três continentes, citando um aumento de 32% nas reservas brutas.

- Fevereiro de 2024: A Yamaha criou o Enyring para implantar estações de troca de baterias para bicicletas elétricas na Alemanha e nos Países Baixos até 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de micro mobilidade como a receita anual gerada com vendas e aluguéis de curto prazo de veículos elétricos leves ou movidos a propulsão humana, principalmente bicicletas elétricas, patinetes, skates e ciclomotores de baixa velocidade, que trafegam abaixo de 45 km/h e atendem a viagens de menos de 10 quilômetros. A ���������� dimensiona o mercado global em USD 4,53 bilhões em 2025 e projeta USD 9,61 bilhões até 2030, refletindo um CAGR de 16,2%.

Motocicletas personalizadas e de alto desempenho, auxílios de mobilidade pessoal e bicicletas puramente a pedal sem assistência elétrica são excluídos para evitar a inflação dos totais com economias de produtos distintas.

Visão Geral da Segmentação

-

Por Tipo de Veículo

- Patinetes Elétricos

- Ciclomotores Elétricos

- Bicicletas Elétricas

- Skates Elétricos

- Bicicletas Elétricas de Carga

-

Por Tipo de Bateria

- Ácido-Chumbo Selado

- NiMH

- Íon de Lítio

-

Por Voltagem

- Abaixo de 24V

- 36V

- 48V

- Acima de 48V

-

Por Modelo de Compartilhamento

- Com Estação

- Sem Estação

- Baseado em Assinatura

-

Por Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- ��ú��������

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- Coreia do Sul

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

-

Oriente Médio e Á�ڰ�������

-

Oriente Médio

- Emirados Árabes Unidos

- Turquia

- Israel

- Arábia Saudita

- Restante do Oriente Médio

-

Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- �ϳ�ê�Ծ���

- Restante da Á�ڰ�������

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram operadores de frotas compartilhadas, agregadores de entrega de última milha, fornecedores de pacotes de baterias e autoridades municipais de transporte na América do Norte, Europa e Á������-�ʲ���í�ھ�����. As discussões forneceram insumos do mundo real sobre utilização de frotas, adoção de subsídios, custos de seguro e trajetórias de preços esperadas, que utilizamos para testar os resultados secundários e refinar as premissas regionais.

Pesquisa Documental

Primeiro mapeamos o universo usando dados publicamente disponíveis de agências como NACTO, Eurostat, o Fórum Internacional de Transportes e a Divisão de População das Nações Unidas, que detalham volumes de viagens urbanas, divisões modais e estoque de veículos. Estatísticas de fluxo comercial do UN Comtrade, painéis de importação/exportação como o Volza e rastreadores de preços de baterias da Agência Internacional de Energia ajudaram a fundamentar as contagens de unidades e os preços médios de venda. Os relatórios anuais das empresas (10-Ks), registros de licenças de frotas municipais e cobertura de notícias globais acessada por meio do Dow Jones Factiva nos permitiram rastrear anúncios de expansão e tabelas de tarifas que movimentam as receitas de serviços. Recursos pagos, incluindo D&B Hoovers para dados financeiros de operadores e Marklines para produção de veículos elétricos de duas rodas, preencheram lacunas no nível das empresas. As fontes listadas são ilustrativas; muitas referências adicionais apoiaram a validação e o esclarecimento ao longo do estudo.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução de cima para baixo: população urbana × viagens médias per capita × participação modal observada de micro mobilidade, ajustada pela vida útil do veículo e pela rotatividade da frota. Verificações selecionadas de baixo para cima — volumes de importação de bicicletas elétricas, limites de licenças municipais e totalizações de preço médio de venda × unidades amostradas — ancoram os totais antes da reconciliação. As principais variáveis incluem curvas de custo de pacotes de íon de lítio, disposição dos passageiros em mudar para viagens abaixo de 10 km, orçamentos municipais de subsídios, penetração de smartphones e sazonalidade na utilização sem estação. Um modelo de regressão multivariada combinado com análise de cenários prevê cada impulsionador, após o qual os resultados são revisados em relação ao consenso de especialistas. Quando as evidências de baixo para cima são escassas, interpolamos usando benchmarks de mercados mais próximos e sinalizamos os intervalos de confiança.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: verificações automatizadas de variância, análise por analistas pares e aprovação sênior. Desvios materiais acionam a reverificação da fonte. Atualizamos os modelos anualmente e emitimos atualizações intermediárias se ocorrerem mudanças significativas de política, preços ou tecnologia. Uma verificação final de consistência é realizada imediatamente antes da entrega ao cliente.

Por que a Base de Referência de Micro Mobilidade da Mordor Inspira Confiabilidade

As estimativas publicadas diferem amplamente porque as empresas escolhem diferentes pools de receita, horizontes de previsão e cadências de atualização. Os rastreadores do setor, por exemplo, citam valores de mercado para 2025 de aproximadamente USD 46 bilhões e USD 75 bilhões quando tarifas de frotas compartilhadas, acessórios e fluxos de publicidade são incluídos.

Os principais fatores de divergência incluem: Amplitude do escopo — alguns estudos mesclam vendas de hardware com tarifas de viagem e serviços auxiliares, enquanto a Mordor foca nos fluxos de receita de veículos e aluguel principais. Seleção de variáveis — outros extrapolam a partir dos gastos por quilômetro-passageiro; nós nos baseamos em unidades fisicamente verificáveis e tarifas. Ritmo de atualização — nossa cadência de doze meses captura revisões de subsídios e quedas de custos de baterias mais rapidamente, limitando o desvio das previsões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,53 B | ||

| USD 5,05 B | Consultoria Regional A | Considera apenas três nações da Á������-�ʲ���í�ھ����� e omite as tarifas de aluguel urbano |

| USD 46,3 B | Consultoria Global B | Adiciona receita de viagens de frota, peças de reposição e receita de publicidade |

| USD 75,1 B | Associação do Setor C | Agrega gastos por quilômetro-passageiro e aplica taxas de penetração agressivas |

Em conjunto, a comparação mostra que, ao delimitar claramente um pool de receita definido, cruzando com conjuntos de dados de nível de campo e revisando os modelos a cada ano, nossa base de referência oferece aos tomadores de decisão um número equilibrado e transparente que pode ser rastreado até variáveis explícitas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de micro mobilidade de veículos elétricos leves?

O mercado é avaliado em USD 5,26 bilhões em 2026 e prevê-se que se expanda a um CAGR de 16,05% até 2031.

Qual região lidera em receita atualmente?

A Á������-�ʲ���í�ھ����� detém a maior participação regional com 38,05%, graças aos altos volumes de veículos de duas rodas da China e da Í�Ի徱��.

Onde é esperado o crescimento regional mais rápido?

A Europa deve registrar a expansão mais rápida, com um CAGR de 18,1% entre 2026-2031, à medida que os operadores se consolidam e as regulamentações se harmonizam.

Qual tipo de veículo está crescendo mais rapidamente?

As bicicletas elétricas de carga apresentam a maior taxa de crescimento, com CAGR de 23,65%, impulsionadas pela demanda de entrega de última milha.

Qual química de bateria domina o setor?

A tecnologia de íon de lítio responde por 82,65% da participação total do mercado e se beneficia da queda de custos e de maior vida útil.

Como os modelos de negócios estão evoluindo?

O compartilhamento sem estação ainda comanda 66,58% da receita, mas os serviços de assinatura voltados para metas de ESG corporativo estão crescendo mais rapidamente, com CAGR de 29,85%.

Página atualizada pela última vez em: