Tamanho e Participação do Mercado de Investimento de Impacto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

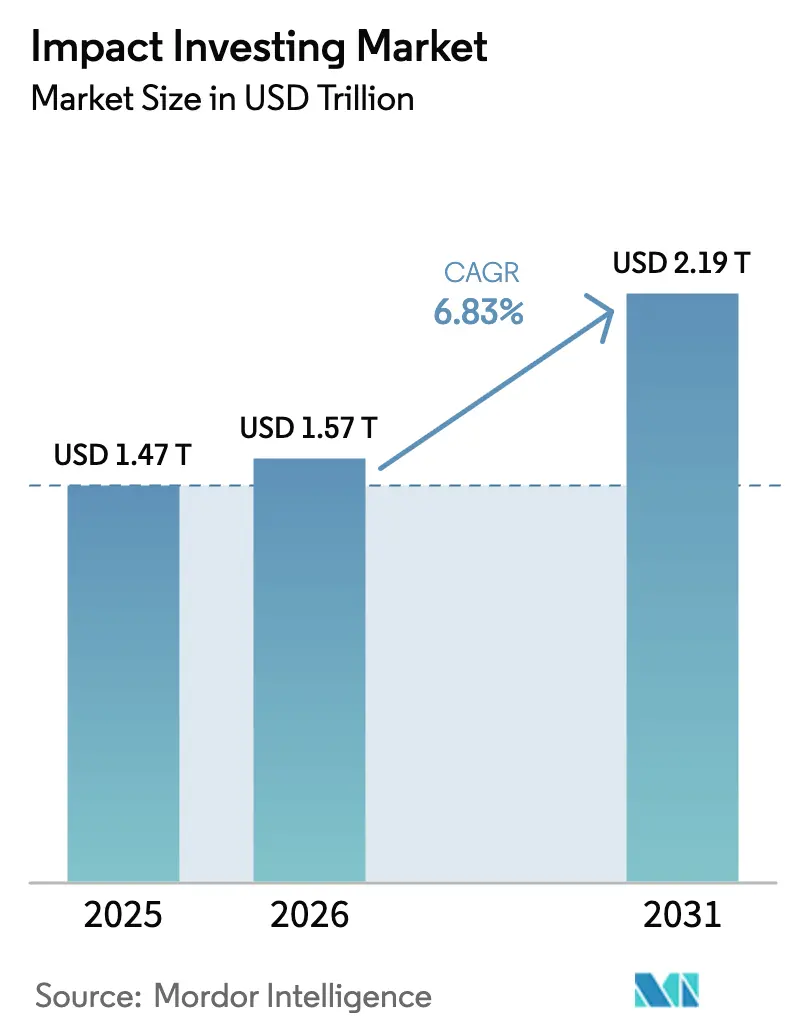

| Tamanho do Mercado (2026) | 1.57 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Investimento de Impacto por ����������

O tamanho do Mercado de Investimento de Impacto em 2026 é estimado em USD 1,57 trilhão, crescendo a partir do valor de 2025 de USD 1,47 trilhão, com projeções para 2031 mostrando USD 2,19 trilhões, crescendo a um CAGR de 6,83% entre 2026 e 2031.

Os números confirmam a transição das origens filantrópicas para uma estratégia central de alocação institucional que agora molda a construção de carteiras convencionais nas economias desenvolvidas. Regras obrigatórias de divulgação de sustentabilidade, programas em expansão de títulos verdes soberanos e a crescente demanda por resultados mensuráveis estão alinhando os sinais regulatórios e o comportamento dos investidores, criando fortes ventos favoráveis para o mercado de investimento de impacto. O private equity está ganhando força como veículo preferido para a mensuração aprofundada de impacto, enquanto a distribuição de fundos habilitada por tecnologia melhora o acesso do varejo e injeta nova liquidez no ecossistema. A concorrência fragmentada, combinada com restrições persistentes no mercado de saídas, está preparando o terreno tanto para a consolidação quanto para a inovação, à medida que gestores especializados buscam escala por meio de aquisições e plataformas de tokenização.

Principais Conclusões do Relatório

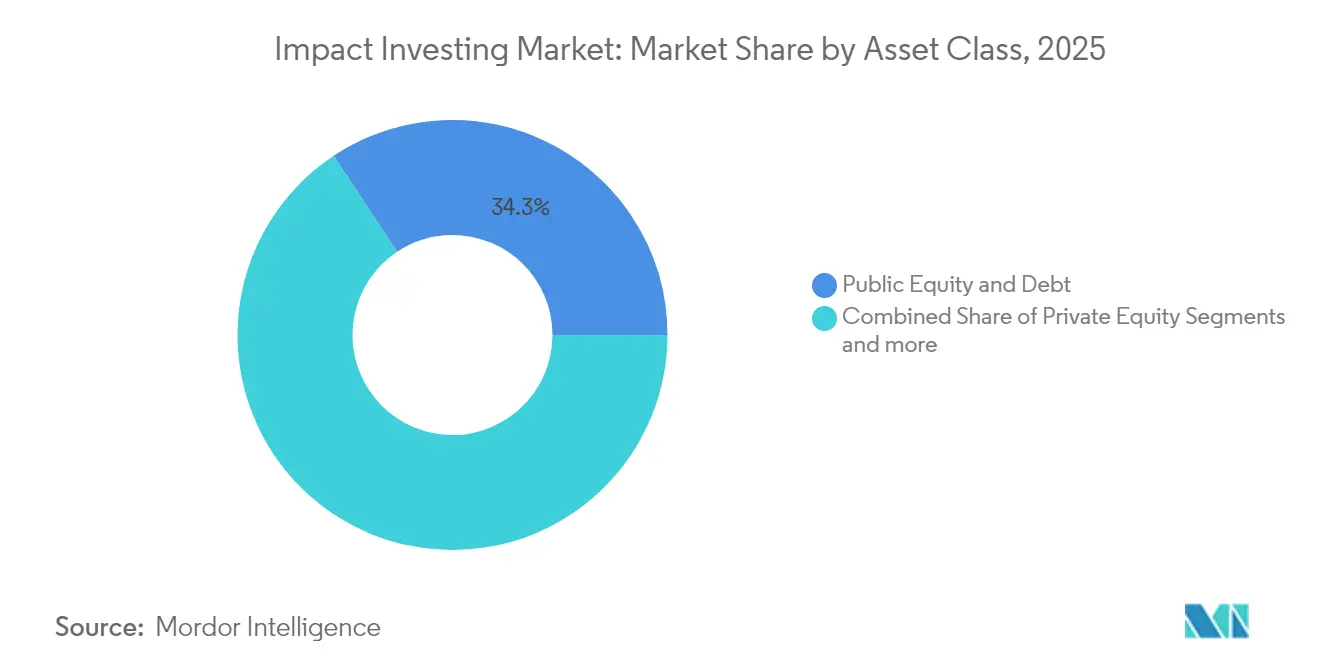

- Por classe de ativo, os instrumentos de renda variável e renda fixa públicos lideraram com 34,32% de participação na receita do mercado de investimento de impacto em 2025, enquanto o private equity deve crescer a um CAGR de 11,03% até 2031.

- Por tipo de investidor, os investidores institucionais detinham 41,92% da participação do mercado de investimento de impacto em 2025, e os investidores individuais devem expandir a um CAGR de 10,38% até 2031.

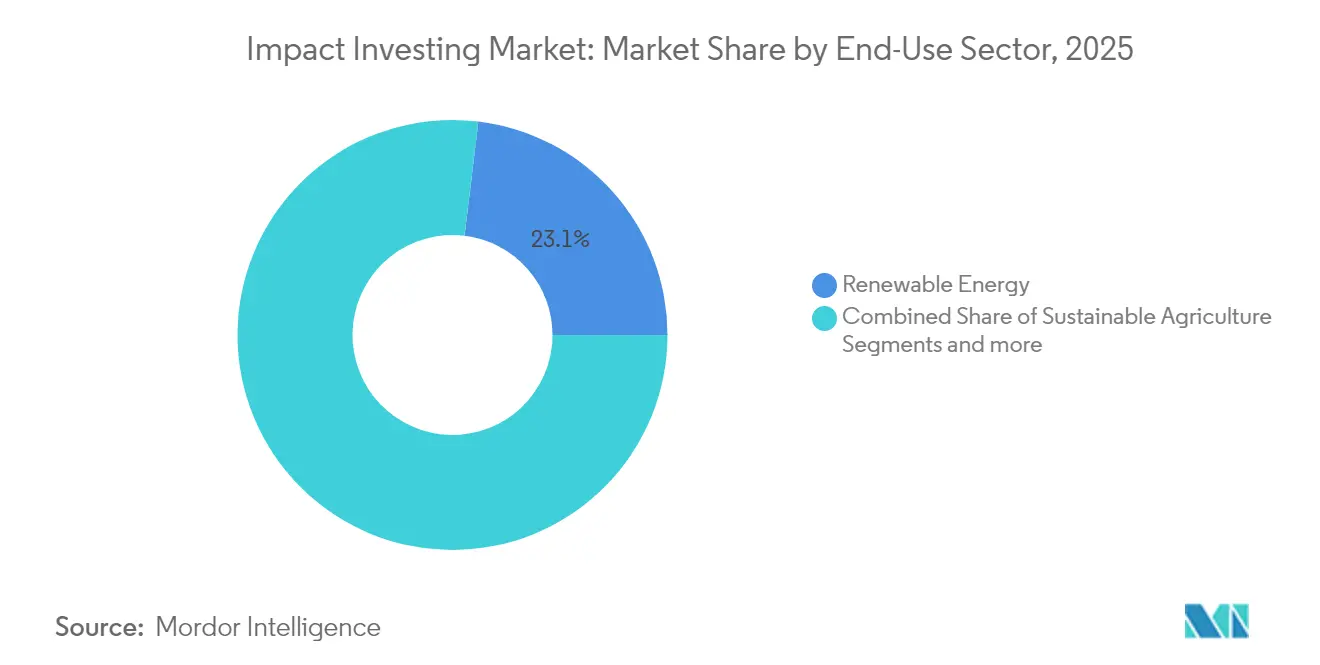

- Por setor de uso final, a energia renovável controlava 23,08% do tamanho do mercado de investimento de impacto em 2025; a agricultura sustentável está no caminho de um CAGR de 9,33% entre 2026 e 2031.

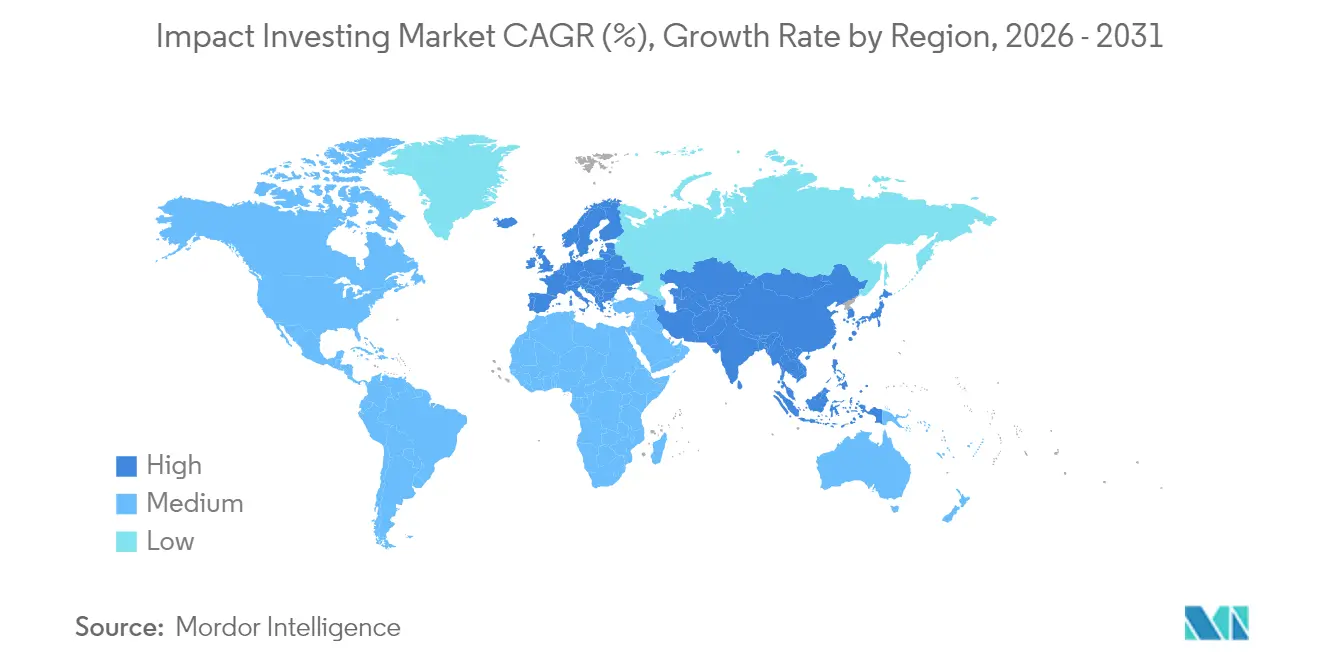

- Por geografia, a Europa respondeu por 33,21% do mercado de investimento de impacto em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar um CAGR de 8,70% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Investimento de Impacto

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios ESG convencionais | +1.8% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Realocação de carteiras institucionais para veículos de impacto privados | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Plataformas de riqueza no varejo adicionando segmentos de impacto | +1.2% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Estruturas de finanças mistas baseadas em resultados reduzindo o risco dos retornos | +0.9% | Mercados emergentes, transbordamento para desenvolvidos | Médio prazo (2-4 anos) |

| Fundos de impacto tokenizados reduzindo os valores mínimos de entrada | +0.7% | Global, adoção inicial em mercados avançados em tecnologia | Curto prazo (≤ 2 anos) |

| Pagamentos de seguros vinculados ao clima desbloqueando novas classes de ativos | +0.6% | Global, concentrado em regiões vulneráveis ao clima | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Mandatos Regulatórios ESG Convencionais

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE obriga quase 50.000 empresas europeias a publicar métricas de impacto auditadas a partir de 2024, transformando os dados não financeiros de uma divulgação voluntária em um requisito fiduciário [1]Comissão Europeia, "Diretiva (UE) 2022/2464 relativa aos relatórios de sustentabilidade corporativa," eur-lex.europa.eu . Os grandes gestores de ativos dos EUA, portanto, pré-posicionam as carteiras para uma eventual regra climática da SEC, mesmo enquanto o debate continua no Congresso. Os reguladores também estão ajustando as regras de capital de seguros para que os ativos resilientes ao clima atraiam encargos de solvência mais baixos, recompensando efetivamente as alocações em estratégias de impacto verificadas. À medida que esses padrões harmonizados se difundem, o mercado de investimento de impacto se beneficia de uma expansão orientada por políticas do capital elegível, especialmente por meio de planos de pensão que agora veem o risco climático como um dever central. O efeito combinado é um aumento estrutural na demanda por veículos de impacto verificados por terceiros, capazes de satisfazer requisitos de auditoria mais rigorosos.

Realocação de Carteiras Institucionais para Veículos de Impacto Privados

Os fundos de pensão estão elevando as metas de exposição a ativos alternativos para 20% até 2030, à medida que buscam prêmios de iliquidez e resultados mensuráveis indisponíveis em títulos públicos. O Canada Pension Plan Investment Board, sozinho, planeja alocar CAD 130 bilhões em ativos sustentáveis até 2030, uma clara ilustração do potencial de escala. Os veículos de impacto privados oferecem governança mais rigorosa e supervisão direta de projetos, permitindo que os investidores vinculem o carried interest a marcos sociais ou ambientais. Essa capacidade alivia as preocupações dos reguladores sobre o greenwashing e melhora a confiança dos comitês de investimento. Com dados históricos mostrando agora 200 a 400 pontos-base de retorno excedente para fundos de impacto privados totalmente precificados, os estrategistas de carteiras não veem mais uma penalidade de custo de oportunidade. Portanto, espera-se que alocações maiores venham de fundos soberanos de riqueza que tratam a exposição ao mercado de investimento de impacto como uma estratégia de diversificação em uma economia de baixo carbono em maturação.

Plataformas de Riqueza no Varejo Adicionando Segmentos de Impacto

As corretoras digitais e os consultores automatizados reduzem os valores mínimos tradicionais por meio de ações fracionárias, tornando o mercado de investimento de impacto acessível a milhões de contas de varejo. A plataforma Investing with Impact do Morgan Stanley gerenciava USD 75 bilhões até 2023 e continua a ganhar força entre os millennials que buscam carteiras alinhadas a valores [2]Morgan Stanley, "Plataforma Investing with Impact Ultrapassa USD 75 Bilhões," morganstanley.com . A Robinhood está pilotando a tokenização on-chain de 200 ações blue-chip, prometendo liquidez de 24 horas mais a aplicação de filtros ESG por contratos inteligentes. Recursos da plataforma, como pontuação de impacto automatizada e painéis de carbono em tempo real, impulsionam a fidelização de clientes e reduzem o ônus de assessoria para os consultores humanos. À medida que as orientações regulatórias sobre criptosseguranças se tornam mais claras, espera-se que esse fluxo de varejo amplifique a descoberta de preços em ativos de impacto verificados e reforce as normas de transparência em todo o setor de investimento de impacto.

Estruturas de Finanças Mistas Baseadas em Resultados Reduzindo o Risco dos Retornos

O novo quadro de garantias do Banco Mundial reduz o risco político e cambial por meio de facilidades de participação em risco não financiadas que acionam pagamentos somente se marcos de impacto predefinidos não forem atingidos, alinhando os incentivos entre todos os provedores de capital. As instituições de financiamento ao desenvolvimento agora precificam o crédito misto a taxas de mercado, sinalizando confiança nos fundamentos dos projetos. Veículos estruturados que combinam capital catalítico júnior com tranches comerciais sênior alavancam recursos públicos em uma proporção de até quatro para um, fechando a lacuna de bancabilidade para projetos de adaptação climática e inclusão de gênero. Como os retornos dependem de resultados objetivamente verificados, o risco de desempenho é compartilhado em vez de transferido, o que atrai mandatos institucionais avessos à aparência de concessionalidade. A abordagem amplia efetivamente o universo investível para o mercado de investimento de impacto e apoia o crescimento em geografias carentes de serviços.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígios por greenwashing inflacionando os custos de conformidade | -1.1% | Global, concentrado em jurisdições litigiosas | Curto prazo (≤ 2 anos) |

| Profundidade limitada dos mercados de saída para ativos de impacto | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de dados sobre KPIs de impacto em tempo real | -0.6% | Global, grave em economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Aumento das taxas de juros reduzindo a oferta de capital concessionário | -0.9% | Global, afetando particularmente o financiamento das IFDs | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Risco de Litígios por Greenwashing Inflacionando os Custos de Conformidade

A maior vigilância dos reguladores resultou em multas significativas contra fundos que não conseguiram fundamentar suas alegações de marketing, com a SEC instaurando múltiplas ações de alto perfil desde 2024 [3]Comissão de Valores Mobiliários dos EUA, "Fiscalização em Fundos ESG," sec.gov . A fiscalização europeia sob o SFDR escalou em 2025 por meio de auditorias aleatórias de fundos do Artigo 9, levando muitos gestores a atualizar sistemas de dados e contratar verificadores terceirizados. Os gastos com conformidade em todo o mercado de investimento de impacto estão crescendo 15 a 20% ao ano, e os prêmios de seguro contra litígios dobraram, desencorajando novos entrantes menores. Os investidores agora exigem divulgações granulares de KPIs mais garantia independente, prolongando os ciclos de relatórios e comprimindo as margens. Embora uma fiscalização mais rigorosa reduza o risco reputacional, ela também retira capital da implantação produtiva durante procedimentos legais prolongados.

Profundidade Limitada dos Mercados de Saída para Ativos de Impacto

Os períodos de detenção prolongados criam concentração de safra e incompatibilidade com os cronogramas de liquidez dos fundos de pensão. O negócio secundário entre Blue Earth Capital e British International Investment em abril de 2025 forneceu liquidez bem-vinda, mas ressaltou a escassez de compradores em escala. As opções de listagem são limitadas porque os mercados públicos ainda aplicam modelos de fluxo de caixa descontado que ignoram os prêmios sociais. Sem vias de saída mais amplas, a reciclagem de capital desacelera, amortecendo o crescimento geral no mercado de investimento de impacto. Os SPACs focados em impacto dedicados apresentaram desempenho misto, e os atrasos regulatórios dificultaram ainda mais as emissões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativo: O Private Equity Perturba a Dominância dos Mercados Públicos

A renda variável e a renda fixa públicas retiveram 34,32% do mercado de investimento de impacto em 2025, um legado da familiaridade dos investidores com títulos listados. O private equity, no entanto, deve crescer a uma taxa composta de 11,03% até 2031, refletindo um apetite decisivo por propriedade direta que melhora a influência sobre as operações no terreno. A dívida privada está ganhando ritmo à medida que os bancos recuam dos empréstimos de desenvolvimento intensivos em capital, transferindo oportunidades de originação para fundos de crédito especializados. Os veículos de ativos reais, incluindo madeira e agricultura regenerativa, se beneficiam de vínculos claros entre o desempenho dos ativos e os resultados ecossistêmicos mensuráveis, reforçando o argumento de diversificação de carteiras.

A criação de valor operacional é central para as teses de private equity, com gestores implementando sistemas de gestão de impacto semelhantes a programas de excelência operacional em aquisições tradicionais. A aquisição da MIRATECH pelo TPG Rise melhorou a redução de emissões em clientes industriais enquanto entregava crescimento de EBITDA acima do benchmark, exemplificando como as alavancas operacionais se traduzem em impacto verificado. Os gestores de fundos também estão experimentando fundos alimentadores tokenizados que reduzem os custos administrativos e facilitam fechamentos mais rápidos. As estratégias de gestão de caixa permanecem conservadoras; os fundos do mercado monetário alinhados ao impacto preservam a liquidez, mas aceitam rendimentos mais baixos para evitar exposição a empresas sem credenciais ESG robustas. No horizonte, o lançamento antecipado de bolsas secundárias regulamentadas focadas em impacto promete encurtar os períodos de detenção e fortalecer ainda mais o mercado de investimento de impacto.

Por Tipo de Investidor: A Participação Individual Acelera a Dominância Institucional

Em 2025, os investidores institucionais detinham 41,92% do total de ativos, demonstrando suas capacidades avançadas na identificação de estruturas de investimento personalizadas e na obtenção de reduções de taxas. Por outro lado, os investidores individuais estão experimentando uma taxa de crescimento anual composta (CAGR) de 10,38%, indicando um interesse crescente dos investidores de varejo à medida que as plataformas digitais de gestão de patrimônio ampliam o acesso às oportunidades de investimento. Os family offices atuam como alocadores de ativos inovadores, frequentemente testando estratégias especializadas antes de sua adoção por fundos de pensão públicos maiores. Essa tendência destaca o cenário em evolução da gestão de investimentos, onde tanto os investidores institucionais quanto os individuais estão se adaptando às novas dinâmicas de mercado. A ascensão dos canais digitais é fundamental para transformar o cenário de investimentos, tornando-o mais inclusivo para os participantes do varejo.

As transferências de riqueza geracionais ampliam a tendência. Pesquisas revelam que 70% dos indivíduos millennials de alto patrimônio líquido pretendem direcionar a maioria de suas carteiras para estratégias alinhadas a propósitos até 2030. As plataformas incorporam painéis no estilo de redes sociais que comparam economias de carbono em tempo real ou métricas de criação de empregos com os pares, alimentando uma competição amigável e reforçando o engajamento. Os alocadores institucionais ainda desfrutam de vantagens de due diligence, mas a voz coletiva dos investidores de varejo agora pode influenciar resoluções de acionistas e os resultados de votações por procuração dentro de fundos de impacto listados. Essa convergência de fontes de capital borra as linhas tradicionais de segmentação e enriquece as redes de dados que sustentam o mercado de investimento de impacto mais amplo.

Por Setor de Uso Final: A Inovação na Agricultura Desafia a Incumbência da Energia

A energia renovável capturou 23,08% das alocações de 2025 graças a tarifas feed-in favoráveis, contratos de compra de energia corporativa em ascensão e compromissos climáticos soberanos. No entanto, a agricultura sustentável registra a expansão mais rápida com um CAGR de 9,33%, sinalizando o reconhecimento dos investidores de que sistemas alimentares resilientes são críticos para as agendas de adaptação. As microfinanças e o crédito para MSME se beneficiam de plataformas de originação digital que reduzem os custos de subscrição pela metade, traduzindo-se em rendimentos ajustados ao risco mais elevados. As estratégias de impacto na saúde se alinham com as reformas de pagamento baseadas em valor, enquanto as tecnologias educacionais desempenham um papel no enfrentamento da lacuna global de competências por meio de modelos SaaS escaláveis.

As finanças mistas são fundamentais para o crescimento do financiamento agrícola. As tranches de primeira perda catalítica absorvem choques climáticos e de preços, desbloqueando dívida sênior comercial a cupons competitivos. O foco do KKR Global Impact na agricultura em ambiente controlado demonstra como as eficiências operacionais e as métricas de uso de recursos ressoam com os investidores institucionais. Os acordos de pré-compra de créditos de carbono aumentam ainda mais a visibilidade da receita para projetos de agricultura regenerativa, suavizando os fluxos de caixa e satisfazendo as estruturas de notas vinculadas ao desempenho. A contínua maturação dos protocolos de verificação deve atrair seguradoras convencionais interessadas em diversificar os pools de risco climático, consolidando a agricultura como um pilar central do mercado de investimento de impacto.

Análise Geográfica

A Europa comandou 33,21% do mercado de investimento de impacto em 2025, apoiada por um ambiente regulatório unificado que padroniza os relatórios e mobiliza capital soberano de títulos verdes. Os bancos de desenvolvimento da Alemanha e da �������ç�� cofinanciam infraestrutura renovável em grande escala, atraindo investidores institucionais por meio de garantias parciais. O Reino Unido mantém seu papel como centro de estruturação, aproveitando sandboxes regulatórios para pilotar securitizações vinculadas ao desempenho que melhoram a transparência dos dados. As nações nórdicas demonstram altas alocações per capita, refletindo um profundo compromisso social com a sustentabilidade e regimes de pensão favoráveis. Apesar dos ventos contrários macroeconômicos, os gestores europeus se beneficiam da demanda doméstica que compensa a captação mais lenta em outras regiões.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR de 8,70%, impulsionada pelo compromisso de neutralidade de carbono da China até 2060 e pelo extenso pipeline de leilões solares da Í�Ի徱��. Singapura se posiciona como um portal para os fluxos de capital regionais, oferecendo incentivos fiscais para a domiciliação de fundos de impacto e colaborando com multilaterais em plataformas de finanças mistas. A demografia envelhecida do ������ã�� impulsiona os investimentos em saúde, enquanto o Acordo Verde da Coreia do Sul canaliza estímulos fiscais para atualizações de redes inteligentes. A volatilidade cambial continua sendo um desafio, mas as linhas de swap bilaterais e as garantias multilaterais estão mitigando o risco cambial. À medida que os marcos regulatórios melhoram, a Á������-�ʲ���í�ھ����� poderá responder por quase um quarto das alocações globais até 2031, remodelando o centro de gravidade dentro do mercado de investimento de impacto.

A América do Norte mantém um crescimento estável sustentado por grandes fundos de pensão que agora integram o risco climático nas interpretações do dever fiduciário. Os Estados Unidos ainda enfrentam a polarização política em torno do ESG, mas as políticas estaduais e os compromissos corporativos de emissões líquidas zero sustentam a demanda subjacente. O �䲹�Բ���á lidera em clareza, com reguladores publicando orientações que alinham os objetivos de impacto com os requisitos de solvência para planos de pensão. O nascente mercado de títulos verdes do ��é�澱���� atrai investidores transfronteiriços que buscam diversificação com credenciais de impacto, embora a liquidez permaneça episódica. À medida que as estruturas no estilo de private equity proliferam, espera-se que a participação da região no mercado de investimento de impacto permaneça estável, com potencial de alta contingente a mandatos federais harmonizados de divulgação.

Cenário Competitivo

Em 2024, os cinco principais gestores supervisionavam apenas uma parcela dos ativos, destacando um cenário fragmentado repleto de franquias especializadas. As aquisições da BlackRock da Global Infrastructure Partners e da HPS Investment Partners representam uma estratégia inorgânica voltada para fortalecer a mensuração de impacto interna e a expertise em mercados privados. A empresa agora integra análises proprietárias de risco climático em todas as carteiras, sinalizando que as considerações de impacto não são mais produtos isolados, mas filtros centrais de alocação. O TPG Rise se diferencia por meio de um modelo de alfa operacional que vincula o carry a marcos de impacto auditados, atraindo parceiros limitados confortáveis com a economia vinculada ao desempenho. O KKR Global Impact visa clusters temáticos como agricultura sustentável e economia circular, aproveitando a rede de originação de negócios da plataforma principal para originação proprietária.

A tecnologia está se tornando um fosso competitivo. Os gestores implantam mecanismos de aprendizado de máquina para ingerir imagens de satélite, sensores de IoT e registros de cadeias de suprimentos, convertendo dados brutos em painéis de impacto auditáveis apresentados a reguladores e investidores. Os depósitos de patentes em torno da validação automatizada de impacto cresceram 18% em 2024, indicando uma corrida para garantir direitos de propriedade intelectual sobre algoritmos de verificação. As cotas de fundos tokenizadas concedem às plataformas de primeiro movimento uma vantagem na distribuição, particularmente entre investidores mais jovens. Espera-se que a consolidação se acelere à medida que as grandes instituições financeiras adquirem boutiques para atender aos requisitos de mandatos institucionais sem uma longa incubação de histórico. No entanto, os players de nicho que se especializam em geografias carentes de serviços ou profundidades temáticas provavelmente manterão posições defensáveis, oferecendo pipelines de originação diferenciados que as grandes casas têm dificuldade em replicar.

As pressões de compressão de taxas estão emergindo, impulsionadas pelo poder de barganha institucional e pela comoditização da integração básica de ESG. Os gestores que comandam economias desproporcionais o fazem apenas quando demonstram desempenho de impacto verificado e granularidade de dados diferenciada. À medida que as divulgações obrigatórias pelos reguladores melhoram a comparabilidade, o alfa dependerá cada vez mais da capacidade de subscrever caminhos de impacto complexos, em vez de apenas da engenharia financeira tradicional. O ambiente competitivo, portanto, recompensa a inovação tanto em tecnologia de mensuração quanto em finanças estruturadas, reforçando a evolução dinâmica do mercado de investimento de impacto.

Líderes do Setor de Investimento de Impacto

BlackRock

TPG Rise

LeapFrog Investments

Triodos Investment Management

Bridges Fund Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Triodos Investment Management lançou um fundo de restauração da biodiversidade comprometendo EUR 500 milhões com projetos de carbono baseados na natureza.

- Novembro de 2024: Os braços de capital de risco corporativo executaram USD 30 bilhões em vendas secundárias, indicando crescente dependência de soluções de liquidez focadas em impacto.

- Outubro de 2024: A BlackRock finalizou a integração operacional da Global Infrastructure Partners, criando uma plataforma combinada de mercados privados de USD 150 bilhões com análises de impacto aprimoradas.

- Setembro de 2024: A Vestmark fez parceria com a BlackRock para incorporar filtros de impacto em carteiras modelo disponíveis para a rede de assessoria.

Escopo do Relatório do Mercado Global de Investimento de Impacto

Os investimentos de impacto envolvem escolhas financeiras com os objetivos duplos de entregar um retorno financeiro e ao mesmo tempo produzir um impacto social e ambiental mensurável e benéfico. O investimento de impacto é segmentado por tipo, usuário final e região.

Por tipo, o mercado é segmentado em investidores institucionais e individuais. Por usuário final, o mercado é segmentado em educação, agricultura, saúde e tecnologia climática. Por região, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina e Oriente Médio e África. O relatório oferece o tamanho do mercado e previsões do mercado de investimento de impacto em termos de valor em USD para todos os segmentos acima.

| Private Equity |

| Dívida Privada |

| Ativos Naturais e Reais |

| Renda Variável e Renda Fixa Públicas |

| Caixa e Equivalentes de Caixa |

| Estruturas de Fundos e Outros |

| Investidores Institucionais |

| Investidores Individuais |

| Energia Renovável |

| Agricultura Sustentável |

| Microfinanças e Crédito para MSME |

| ����ú��� |

| Tecnologia Educacional e Formação Profissional |

| Infraestrutura Sustentável |

| América do Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente Médio e África |

| Por Classe de Ativo | Private Equity | |

| Dívida Privada | ||

| Ativos Naturais e Reais | ||

| Renda Variável e Renda Fixa Públicas | ||

| Caixa e Equivalentes de Caixa | ||

| Estruturas de Fundos e Outros | ||

| Por Tipo de Investidor | Investidores Institucionais | |

| Investidores Individuais | ||

| Por Setor de Uso Final | Energia Renovável | |

| Agricultura Sustentável | ||

| Microfinanças e Crédito para MSME | ||

| ����ú��� | ||

| Tecnologia Educacional e Formação Profissional | ||

| Infraestrutura Sustentável | ||

| Por Geografia | América do Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de investimento de impacto?

O mercado estava em USD 1,57 trilhão em 2026 e deve atingir USD 2,19 trilhões até 2031, traduzindo-se em um CAGR de 6,83%.

Qual classe de ativo está crescendo mais rapidamente dentro do mercado de investimento de impacto?

O private equity está se expandindo a um CAGR de 11,03% até 2031 porque a propriedade direta permite uma mensuração de impacto mais completa e prêmios de iliquidez mais elevados.

Por que a Europa lidera o mercado de investimento de impacto?

A Europa comanda 33,21% de participação de mercado devido a mandatos rigorosos de divulgação, como o CSRD, e a um robusto pipeline soberano de títulos verdes que canaliza capital para projetos verificados.

O que restringe o crescimento mais rápido do investimento de impacto?

Os principais ventos contrários incluem riscos de litígios por greenwashing que inflacionam os custos de conformidade, mercados de saída rasos que prolongam os períodos de detenção, lacunas de dados em economias em desenvolvimento e taxas de juros mais altas que limitam os pools de financiamento concessionário.

Como os investidores de varejo estão acessando oportunidades de impacto?

As plataformas digitais permitem a propriedade fracionária de fundos tokenizados e oferecem triagem de impacto automatizada, impulsionando um CAGR de 10,38% na participação de investidores individuais.

Qual setor apresenta o maior potencial de crescimento?

A agricultura sustentável lidera com um CAGR de 9,33% até 2031, à medida que os investidores financiam sistemas alimentares resilientes e iniciativas de agricultura inteligente para o clima.

Página atualizada pela última vez em: