Tamanho e Participação do Mercado de Extrusão de Alumínio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

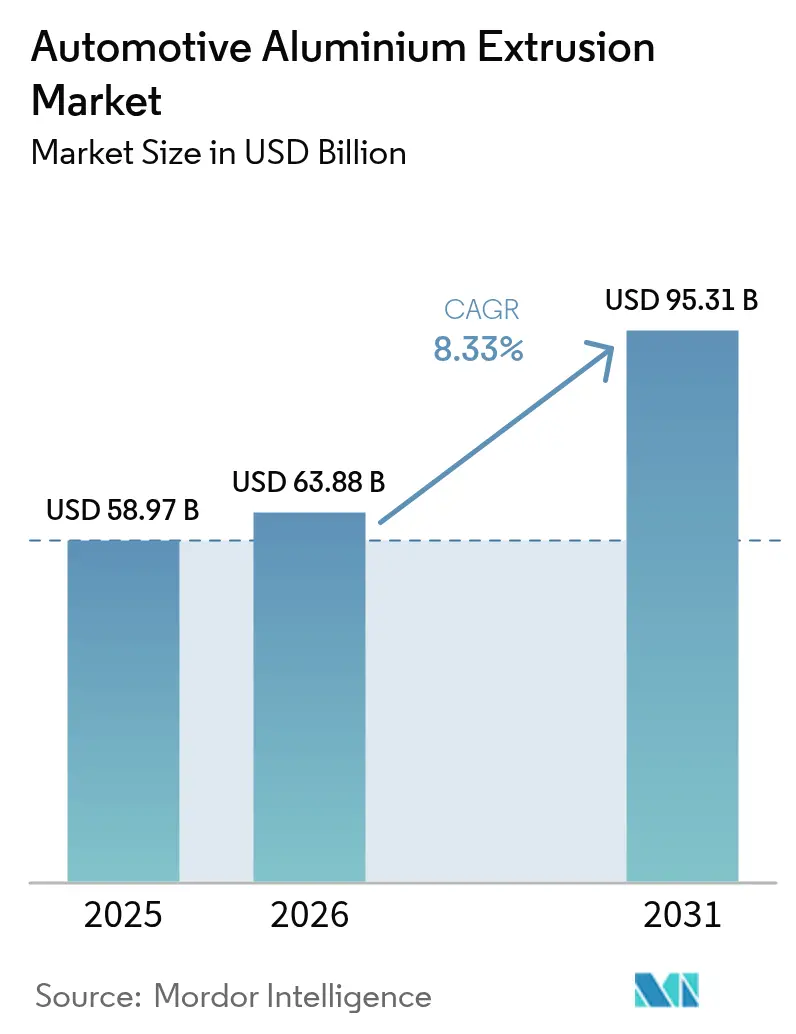

| Tamanho do Mercado (2026) | 63.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extrusão de Alumínio Automotivo pela ����������

O tamanho do mercado de Extrusão de Alumínio Automotivo deve crescer de USD 58,97 bilhões em 2025 para USD 63,88 bilhões em 2026 e está previsto para atingir USD 95,31 bilhões até 2031 a um CAGR de 8,33% no período de 2026-2031. As metas persistentes de redução de peso dos veículos, os limites mais rígidos de CO₂ médio da frota e a rápida expansão das arquiteturas de veículos elétricos a bateria mantêm a demanda por extrusão em uma curva ascendente. Os fabricantes de automóveis veem os perfis ocos de peça única como um caminho para reduzir fixadores, soldas e horas de montagem, mantendo a resistência a impactos. Os extrusores respondem investindo em prensas maiores e sistemas de reciclagem em circuito fechado que reduzem o carbono incorporado e estabilizam os custos de tarugos. A localização da cadeia de suprimentos na América do Norte e na Europa reforça a resiliência regional, à medida que as regras comerciais agora recompensam o alumínio proveniente do bloco de montagem final.

Principais Conclusões do Relatório

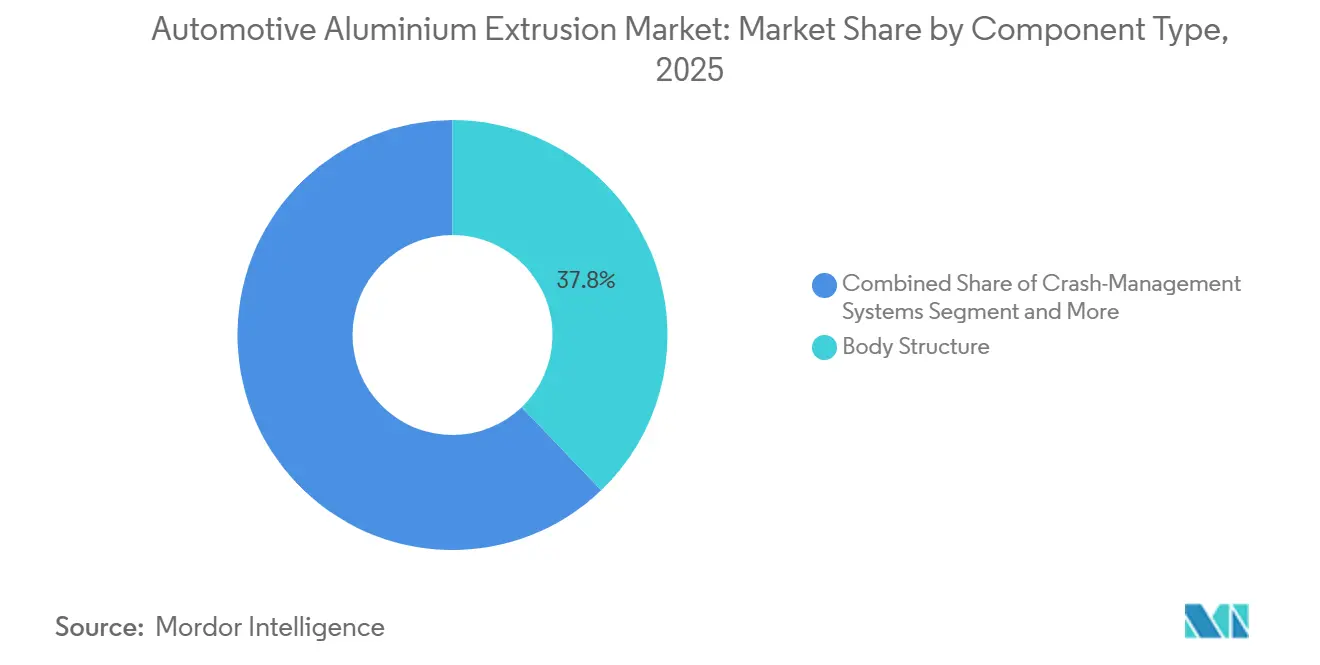

- Por componente, os componentes de estrutura de carroceria capturaram 37,83% da participação do mercado de extrusão de alumínio automotivo em 2025, enquanto os módulos de invólucros de bateria e térmicos estão se expandindo a um CAGR de 9,87% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 52,38% de participação na receita em 2025 e devem registrar o maior CAGR projetado de 9,88% até 2031.

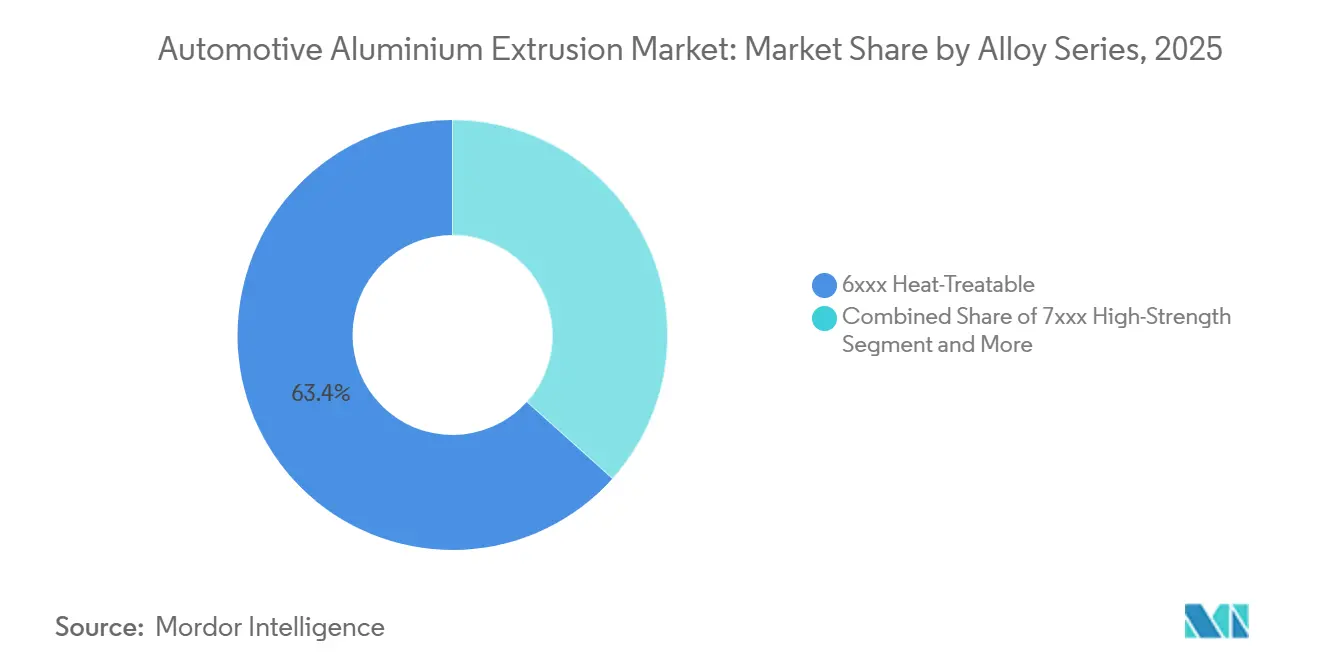

- Por série de liga, os graus 6xxx responderam por 63,37% do mercado de extrusão de alumínio automotivo em 2025, enquanto as ligas de alta resistência 7xxx devem crescer a um CAGR de 9,95%.

- Por capacidade de prensa, as linhas de 16 a 25 MN detinham a maior participação de 37,81% do mercado de 2025, mas as prensas acima de 35 MN devem crescer mais rapidamente a um CAGR de 9,93% até 2031.

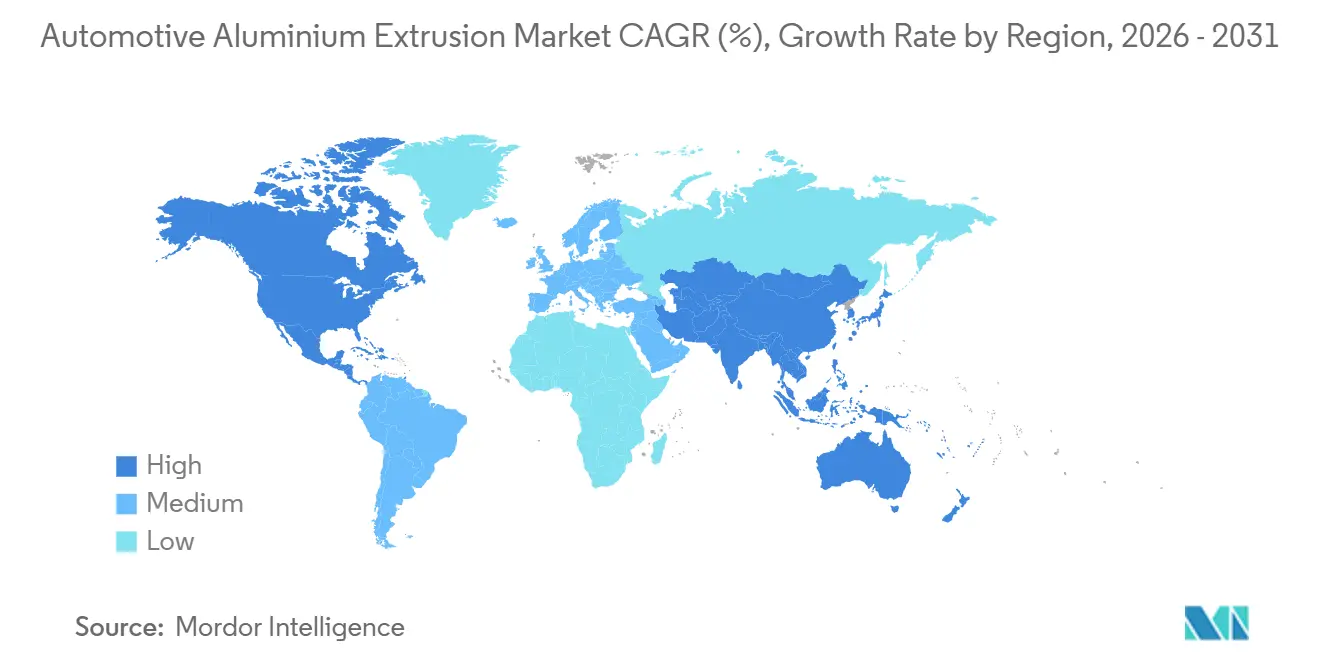

- Por geografia, a Á������-�ʲ���í�ھ����� dominou com uma participação de 39,92% em 2025 e está preparada para crescer a um CAGR de 9,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Extrusão de Alumínio Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Carroceria Bruta Leve | +2.1% | Global, com concentração inicial na China, na União Europeia e nos estados de veículos de emissão zero da Califórnia | ��é�徱�� prazo (2-4 anos) |

| Mandatos de CO2 da Frota e Economia de Combustível | +1.8% | América do Norte, União Europeia-27, China (nacional); repercussão para a ASEAN via transferência de tecnologia | Curto prazo (≤ 2 anos) |

| Exigência de Requisitos Complexos de Extrusão Oca | +1.5% | Global, liderado pelos centros de fabricação de células da Á������-�ʲ���í�ھ����� e pelos investimentos no cinturão de baterias da América do Norte | ��é�徱�� prazo (2-4 anos) |

| Capacidade de Extrusão de Nível 1 | +1.2% | América do Norte (USMCA), União Europeia-27 (conformidade com CBAM); impacto secundário no México e na Turquia | Longo prazo (≥ 4 anos) |

| Arquiteturas de Gigafundição-Extrusão | +0.9% | Segmentos premium da América do Norte e da União Europeia; adoção piloto em marcas de luxo da China | Longo prazo (≥ 4 anos) |

| Redução de Custos e Reciclagem de Sucata | +0.7% | Global, com implementações líderes na América do Norte (Novelis) e na União Europeia (Norsk Hydro) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

O Aumento da Penetração de Veículos Elétricos Acelera a Adoção de Carroceria Bruta Leve

Os trens de força de veículos elétricos adicionam centenas de quilogramas em massa de bateria, por isso os fabricantes de automóveis redesenham as estruturas com extrusões ocas de alumínio que integram trilhos de impacto e suportes de montagem. Demonstrações de marcas líderes da Á������-�ʲ���í�ھ����� mostram reduções de peso superiores a 20% com índices de segurança constantes. A Associação do Alumínio projeta que o conteúdo de alumínio por veículo atingirá até 550 PPV até 2030, com as extrusões respondendo pela maior parte desse crescimento. Os hatchbacks convencionais agora espelham os SUVs premium ao especificar trilhos de soleira e teto extrudados, distribuindo a amortização de ferramental por milhões de unidades. A ansiedade com a autonomia, os custos de matérias-primas e a exposição à garantia motivam conjuntamente essa mudança de alto volume.

Mandatos de CO₂ da Frota e Economia de Combustível nos Estados Unidos, na União Europeia e na China

A União Europeia reduziu seu limite de frota de automóveis de passeio para 93,6 g/km em 2025 e quase o reduzirá pela metade até 2030; cada grama excedente aciona uma multa substancial por veículo. Reduções semelhantes aparecem nas atualizações do CAFE dos Estados Unidos, que exigem médias de frota de 40,4 mpg até 2026[1]"Rascunho do EIS Suplementar para a Regra de Veículos Seguros, Acessíveis e Eficientes em Combustível (SAFE) III para os Anos-Modelo 2022 a 2031 de Automóveis de Passeio e Caminhões Leves", NHTSA, nhtsa.gov. O programa de duplo crédito da China espelha esses objetivos, recompensando materiais leves e aplicando penalidades pelo não cumprimento. O alumínio extrudado permite que os fabricantes reduzam a massa do veículo, compensem o peso da bateria e evitem multas que podem chegar a vários milhares de USD por carro. Roteiros regulatórios claros também dão aos fornecedores a confiança para investir em novas ferramentas e capacidade. Dados maduros de impacto, reciclabilidade comprovada e produção escalável inclinam ainda mais a balança em favor das extrusões de alumínio em detrimento do magnésio ou da fibra de carbono.

Os Invólucros de Gerenciamento Térmico de Bateria Exigem Extrusões Ocas Complexas

Os pacotes de íons de lítio operam de forma confiável somente quando as temperaturas das células permanecem dentro de uma faixa de conforto estreita, o que torna o controle térmico eficaz uma prioridade de projeto. Os engenheiros migraram de conjuntos brasados mais pesados para resfriadores líquidos esculpidos em extrusões de alumínio multiporta, porque a abordagem de peça única elimina as costuras de solda que podem vazar sob vibração. A família de ligas AA6xxx fornece a combinação certa de condutividade, conformabilidade e resistência pós-extrusão, permitindo que o mesmo perfil suporte cargas estruturais enquanto conduz o fluido refrigerante próximo à bateria. A produção de formas ocas longas ainda requer prensas muito grandes, e apenas um grupo seleto de plantas possui equipamentos com a tonelagem necessária para empurrar o metal em uma única passagem. Essa escassez mantém a capacidade restrita e concede poder de precificação premium aos extrusores que investiram cedo em maquinário superdimensionado.

Aproximação de Capacidade de Extrusão de Nível 1 (USMCA, EU-CBAM)

As regras comerciais da América do Norte vinculam o status de veículo isento de tarifas a uma alta participação de alumínio de origem local, incentivando os fabricantes de automóveis a adquirir tarugos e produtos acabados de alumínio dentro da região. As recentes adições de usinas no Sudeste dos Estados Unidos e no norte do México significam que as plantas de estampagem e montagem podem receber metal em dias, em vez de semanas, reduzindo o risco de estoque e as emissões de frete. Do outro lado do Atlântico, a política de fronteira de carbono da Europa penaliza o alumínio produzido com eletricidade de origem fóssil, de modo que os OEMs favorecem cada vez mais o tarugo de fundidoras movidas a energia hidrelétrica dentro da união aduaneira. Em conjunto, essas medidas incentivam redes de fornecimento geograficamente compactas, menos vulneráveis a atrasos no transporte ou a tensões geopolíticas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços e Especulação na Cadeia de Suprimentos | -0.8% | Global, com exposição aguda em contratos indexados ao mercado spot e em regiões sem acordos de fornecimento de longo prazo | Curto prazo (≤ 2 anos) |

| Escassez de Linhas de Prensa Acima de 35 MN | -0.6% | Global, concentrada na América do Norte e na União Europeia, onde a adoção de gigafundição supera o investimento em prensas | ��é�徱�� prazo (2-4 anos) |

| Risco de Repasse do Imposto de Carbono | -0.4% | Impacto primário na União Europeia-27; efeitos secundários no Reino Unido, na Turquia e nos exportadores do Oriente ��é�徱�� e Norte da África para a Europa | ��é�徱�� prazo (2-4 anos) |

| Alternativas de Plásticos e PRFC | -0.3% | Segmentos premium na América do Norte e na União Europeia; penetração limitada no mercado de massa da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Volatilidade do Preço do Alumínio na LME e Especulação na Cadeia de Suprimentos

O preço base do alumínio na Bolsa de Metais de Londres subiu para próximo de USD 2.500 por tonelada no quarto trimestre de 2024, o nível mais alto desde 2021, após as fundidoras chinesas reduzirem a produção e os custos de energia dispararem. Os fabricantes de automóveis presos em ciclos de precificação de veículos anuais ou mais longos não conseguiram repassar esses aumentos com rapidez suficiente, corroendo as margens brutas nos modelos elétricos a bateria que já carregam custos de lista de materiais mais elevados. Os estoques em armazém são agora dominados por metal russo, de modo que quaisquer sanções repentinas ou cotas de exportação poderiam retirar vários milhões de toneladas do fornecimento acessível e desencadear outro pico. O hedge oferece alívio parcial, mas o risco de base entre o metal à vista e o tarugo de valor agregado ainda deixa os extrusores expostos quando os prêmios se ampliam. Os fabricantes de equipamentos originais menores que dependem de contratos spot permanecem os mais vulneráveis porque carecem de escala para negociar acordos de fornecimento a preço fixo com produtores de tarugos verticalmente integrados.

Escassez de Linhas de Prensa Acima de 35 MN para Perfis Grandes de Veículos Elétricos

Os perímetros das bandejas de bateria para veículos elétricos de médio e grande porte excedem dois metros de comprimento e requerem prensas acima de 35 meganewtons. Menos de uma dúzia dessas linhas opera em todo o mundo, e cada nova instalação requer desembolsos de capital de quase USD 150 milhões, além de um prazo de dois anos para fundações, auxiliares e matrizes. Esse gargalo força muitos programas a adotar bandejas de múltiplas peças que adicionam soldas, juntas e massa, ou a recorrer a gigafundições que eliminam completamente as extrusões. Como a capacidade de grande tonelagem é tão concentrada, os proprietários podem cobrar prêmios de 15%-25% acima das taxas de extrusão padrão, elevando o custo do veículo e complicando os esforços de paridade de preços em relação ao aço. A fila para ensaios de desenvolvimento pode se estender por meses, atrasando os lançamentos de modelos e levando alguns fabricantes de automóveis a redesenhar em torno do equipamento realmente disponível, em vez da solução teoricamente ideal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Invólucros de Bateria, Evolução da Aplicação de Tração

As estruturas de carroceria responderam por 37,83% do mercado de extrusão de alumínio automotivo de 2025, sublinhando a rápida mudança do setor em direção a projetos de veículos leves. Os fabricantes de automóveis substituem os membros convencionais de aço por alumínio extrudado para aumentar a rigidez enquanto reduzem o peso, melhoram a economia de combustível e atendem a regulamentações de emissões mais rígidas. Esses componentes também absorvem energia de impacto de forma eficaz, aumentando a segurança dos passageiros. O surgimento de projetos de carroceria bruta multimaterial consolida o papel do alumínio como o material estrutural preferido. Consequentemente, as estruturas de carroceria permanecem a pedra angular da demanda por extrusão nos veículos modernos.

Os invólucros de bateria e os módulos térmicos formam a classe de componentes de crescimento mais rápido, expandindo-se a um CAGR de 9,87% até 2031, à medida que a adoção de veículos elétricos se acelera. A resistência à corrosão e a precisão dimensional das extrusões de alumínio as tornam ideais para proteger pacotes de bateria sensíveis. À medida que os fabricantes de automóveis migram para baterias de maior densidade e plataformas modulares de veículos elétricos, a necessidade de invólucros avançados de gerenciamento térmico continua a crescer. Os invólucros leves também ampliam a autonomia de condução, uma métrica de desempenho fundamental para os compradores — essa trajetória de crescimento posiciona os sistemas de bateria no centro da demanda futura por extrusão de alumínio.

Por Tipo de Veículo: Automóveis de Passeio Lideram a Adoção da Eletrificação

Os Automóveis de Passeio comandaram 52,38% do mercado de Extrusão de Alumínio Automotivo em 2025 e espelham o CAGR geral do mercado de 9,88% à medida que a penetração de veículos elétricos a bateria aumenta. Os veículos comerciais leves seguem à medida que as frotas de entrega de encomendas se eletrificam para a entrega na última milha, priorizando autonomia e carga útil. Os caminhões médios e pesados adotam estruturas de cabine extrudadas com mais cautela, limitados pelos custos iniciais. Ônibus e coaches apresentam um mercado de substituição estável, com operadores de frota ponderando longos ciclos de vida em relação aos benefícios de leveza.

O mercado de extrusão de alumínio automotivo para automóveis de passeio está crescendo porque as economias de escala de plataforma distribuem os custos de ferramental por altos volumes de unidades. As vans de entrega, embora sensíveis ao custo, favorecem cada vez mais os arcos de teto extrudados para compensar o peso dos pacotes de bateria sob o piso. Os tratores de transporte de curta distância e os caminhões de transporte regional investigam estruturas de cabine diurna de alumínio para recuperar a carga útil perdida, mas os trilhos de chassi frequentemente permanecem em aço por razões de torção. Os ônibus de trânsito já são intensivos em ligas, de modo que a adoção incremental se concentra em ligas de próxima geração com maior teor de material reciclado.

Por Série de Liga: Ligas de Alta Resistência 7xxx Ganham Impulso

A série 6xxx tratável termicamente capturou 63,37% do mercado de 2025 devido à sua combinação de resistência, resistência à corrosão e conformabilidade. Essas ligas atendem a painéis de carroceria bruta, peças de gerenciamento de impacto e componentes de chassi. Os fabricantes de automóveis as preferem porque alcançam propriedades mecânicas robustas após o tratamento térmico, permanecendo fáceis de extrudar. Sua flexibilidade se adapta às geometrias complexas encontradas nos projetos de veículos modernos. À medida que a redução de peso se torna prática padrão, a família 6xxx mantém sua liderança expressiva.

A série de alta resistência 7xxx é o grupo de crescimento mais rápido, com um CAGR de 9,95%, impulsionado por sua superior relação resistência-peso. Os fabricantes de automóveis implantam essas ligas em estruturas de alta carga, veículos de desempenho e estruturas de proteção de bateria. Seu desempenho mecânico elevado permite seções mais finas sem comprometer a integridade, avançando em direção a objetivos mais profundos de redução de peso. Regras globais de impacto mais rígidas aumentam ainda mais a demanda por ligas mais resistentes e quimicamente estáveis. Os programas de veículos elétricos de próxima geração e de chassi avançado continuam a impulsionar a adoção das ligas 7xxx.

Por Capacidade de Prensa: A Demanda por Grandes Formatos Supera a Oferta

As prensas classificadas entre 16 MN e 25 MN, lideradas por uma participação de 37,81% em 2025, atenderam às necessidades do setor por equipamentos versáteis capazes de produzir perfis complexos com produção constante. Os fornecedores de Nível 1 preferem essa faixa para estruturas de carroceria, acabamentos e peças de trem de força porque produz peças de seção média a grande com resistência uniforme. O equilíbrio entre eficiência de custo e flexibilidade de produção tornou essas prensas a espinha dorsal da extrusão automotiva. Sua capacidade atende à maioria dos requisitos atuais dos veículos. Esse segmento, portanto, ancora a capacidade geral do mercado.

As prensas que excedem 35 MN estão se expandindo mais rapidamente, a um CAGR de 9,93%, impulsionadas pela demanda por perfis maiores e mais resistentes usados em invólucros de bateria de veículos elétricos e estruturas para serviço pesado. Os equipamentos de alta tonelagem podem extrudar formas mais espessas, mais largas e mais intrincadas necessárias para plataformas elétricas modernas e chassi de desempenho. Os principais produtores de alumínio estão adicionando essas prensas para conquistar programas de veículos de próxima geração. A integração estrutural e a consolidação de plataformas aumentam o valor das extrusões de peça única. Essa tendência posiciona a classe acima de 35 MN como um fator-chave da capacidade de fabricação futura.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 39,92% da participação do mercado de Extrusão de Alumínio Automotivo em 2025 e está preparada para crescer a um CAGR de 9,91% até 2031. O regime de duplo crédito da China recompensa a alta produção de veículos de nova energia, enquanto a utilização de extrusão da Í�Ի徱�� paira em torno de 40%, deixando espaço para fornecedores locais à medida que a produção doméstica de veículos elétricos cresce PIB.GOV.IN. As cadeias de valor japonesas e sul-coreanas se estendem para a ASEAN, adicionando linhas de prensa na Tailândia para atender aos centros de montagem regionais. Os limites rígidos de metal primário na China estão pivotando a nação de exportador líquido para comércio equilibrado, influenciando a disponibilidade de tarugos em todo o bloco.

A América do Norte se beneficia das regras de valor regional do USMCA que favorecem o alumínio proveniente e fabricado dentro da zona trinacional. As recentes adições de capacidade no Sudeste dos Estados Unidos e no norte do México encurtam as rotas de fornecimento para as plantas de Detroit e Ontário. O �䲹�Բ���á fornece alumínio primário de baixo carbono por meio de fundidoras movidas a energia hidrelétrica, alinhando-se com os benchmarks de descarbonização europeus e atraindo o interesse de extrusores que buscam credenciais de metal verde.

A Europa opera sob os limites mais rígidos de CO₂ de frota e implementará a tarifa do Mecanismo de Ajuste de Carbono na Fronteira em 2026[2]"Primeiro Relatório Bienal de Transparência de Luxemburgo sob o Acordo de Paris", UNFCCC, unfccc.int . O tarugo local proveniente de fundidoras movidas a energia hidrelétrica na Noruega e na Islândia ajuda os fabricantes de automóveis a contornar essas cobranças. Alemanha, �������ç�� e Espanha ancoram a demanda, mas as reduções de subsídios no final de 2025 desaceleraram a adoção de veículos elétricos a bateria, desafiando os extrusores a equilibrar a capacidade. A Turquia vizinha se posiciona como uma alternativa de proximidade geográfica, mas deve investir em fundição de baixo carbono ou enfrentar a mesma cobrança do Mecanismo de Ajuste de Carbono na Fronteira.

Cenário Competitivo

Cinco grupos globais: Constellium SE, Novelis Inc., Norsk Hydro ASA, Kaiser Aluminum Corp. e UACJ Corp. controlam a maior parte do mercado mundial de extrusão automotiva, conferindo ao setor uma concentração moderada. Esses líderes combinam fundição cativa de tarugos com prensas de grande tonelagem, permitindo-lhes cotar programas completos de estrutura de carroceria ou invólucro de bateria a custos menos voláteis. As empresas regionais de médio porte permanecem relevantes ao oferecer trocas rápidas de matrizes e rotas logísticas mais curtas, mas suas margens se estreitam quando os prêmios da Bolsa de Metais de Londres disparam, pois compram a maior parte do tarugo no mercado aberto.

A rivalidade tecnológica agora se concentra em matrizes de porthole que criam ocos multiporta para resfriamento líquido, e na soldagem por fricção e mistura que une painéis extrudados sem fundir a interface, preservando a maior parte da resistência do metal base. A prensa da Constellium na Alemanha sublinha a corrida armamentista de tonelagem; ela pode entregar estruturas de bandejas de bateria em uma única passagem, uma capacidade que as plantas concorrentes têm dificuldade em igualar. A Norsk Hydro, por sua vez, comercializa tarugos de baixo carbono provenientes de fundidoras movidas a energia hidrelétrica, ajudando os clientes a evitar as taxas do Mecanismo de Ajuste de Carbono na Fronteira da Europa e melhorando as pegadas do berço ao portão.

A pressão de disrupção vem dos fornecedores de gigafundição, cujas máquinas de fundição sob pressão de 6.000 a 12.000 toneladas permitem que os OEMs consolidem a maior parte das peças da parte traseira inferior da carroceria em uma única peça. Os extrusores contra-atacam projetando arquiteturas híbridas que unem nós fundidos a trilhos ocos, recuperando algum volume enquanto aproveitam a vantagem de absorção de energia do alumínio sobre as fundições em eventos de impacto lateral. Os programas de sucata em circuito fechado adicionam outra alavanca competitiva: os fornecedores que conseguem fundir os retalhos de estampagem de volta em tarugos fidelizam clientes ansiosos para certificar cadeias de fornecimento de baixo carbono sob os emergentes mandatos de Escopo 3.

Líderes do Setor de Extrusão de Alumínio Automotivo

Novelis Inc.

Constellium SE

Norsk Hydro ASA

Kaiser Aluminum Corporation

UACJ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Capral Aluminium lançou a campanha 'Made Right Here', uma iniciativa apoiada pelo Governo Australiano, em seu centro de fabricação de Smithfield em Nova Gales do Sul. Este evento anuncia o início da mais extensa campanha publicitária de fabricação australiana em mais de dez anos.

- Setembro de 2025: A Vedanta Aluminium apresentou seus mais recentes tarugos de alumínio de 5 polegadas na ALUMEX India 2025, a primeira exposição e conferência dedicada ao setor de extrusão de alumínio na Í�Ի徱��. Esses tarugos são fabricados para atender à crescente demanda por alumínio de engenharia de precisão, atendendo a aplicações críticas em diversos setores.

- Setembro de 2025: A Novelis concluiu sua expansão de USD 4,1 bilhões em Bay Minette, adicionando 600.000 toneladas de capacidade automotiva anual com produção de bobinas de 100% de conteúdo reciclado.

- Agosto de 2025: A Hindalco anunciou um plano de USD 10 bilhões até 2030, abrangendo novas prensas de extrusão e centros avançados de reciclagem para atender à demanda de veículos elétricos indiana e de exportação.

Escopo do Relatório Global do Mercado de Extrusão de Alumínio Automotivo

A extrusão é o processo de moldar materiais usando a força de uma matriz. Ela permite a fabricação de componentes ou peças de designs exclusivos em formas e tamanhos variados. As extrusões de alumínio desempenham papéis fundamentais em soluções de engenharia integradas para estruturas e componentes automotivos.

O mercado de extrusão de alumínio automotivo é segmentado por tipo de componente, tipo de veículo, série de liga, capacidade de prensa e geografia. Por Tipo de Componente, o mercado é segmentado em Estrutura de Carroceria, Sistemas de Gerenciamento de Impacto, Invólucros e Bandejas de Bateria, Acabamento Externo e Trilhos de Teto, Módulos Internos e Outros Componentes. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais ��é�徱��s e Pesados e Ônibus e Coaches. Por Série de Liga, o mercado é segmentado em Ligas 6xxx Tratáveis Termicamente, Ligas 7xxx de Alta Resistência, Ligas 5xxx Não Tratáveis Termicamente e Ligas de Escândio e Novas Ligas. Por Capacidade de Prensa, o mercado é segmentado em Menor ou igual a 15 MN, 16 a 25 MN, 26 a 35 MN e Mais de 35 MN. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, �䲹�Բ���á e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Alemanha, Reino Unido, �������ç��, Espanha, ��ú�������� e Restante da Europa), Á������-�ʲ���í�ھ����� (China, ������ã��, Í�Ի徱��, Coreia do Sul e Restante da Á������-�ʲ���í�ھ�����) e Oriente ��é�徱�� e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente ��é�徱�� e África). Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Estrutura de Carroceria |

| Sistemas de Gerenciamento de Impacto |

| Invólucros de Bateria e Módulos Térmicos |

| Acabamento Externo e Trilhos de Teto |

| Módulos Internos |

| Outros Componentes |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões ��é�徱��s e Pesados |

| Ônibus e Coaches |

| 6xxx Tratável Termicamente |

| 7xxx de Alta Resistência |

| 5xxx Não Tratável Termicamente |

| Ligas de Escândio e Novas Ligas |

| Menor ou igual a 15 MN |

| 16 a 25 MN |

| 26 a 35 MN |

| Mais de 35 MN |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Componente | Estrutura de Carroceria | |

| Sistemas de Gerenciamento de Impacto | ||

| Invólucros de Bateria e Módulos Térmicos | ||

| Acabamento Externo e Trilhos de Teto | ||

| Módulos Internos | ||

| Outros Componentes | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões ��é�徱��s e Pesados | ||

| Ônibus e Coaches | ||

| Por Série de Liga | 6xxx Tratável Termicamente | |

| 7xxx de Alta Resistência | ||

| 5xxx Não Tratável Termicamente | ||

| Ligas de Escândio e Novas Ligas | ||

| Por Capacidade de Prensa | Menor ou igual a 15 MN | |

| 16 a 25 MN | ||

| 26 a 35 MN | ||

| Mais de 35 MN | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Extrusão de Alumínio Automotivo até 2031?

As previsões indicam USD 95,31 bilhões até 2031, refletindo o CAGR sustentado de 8,33% do segmento.

Qual componente crescerá mais rapidamente até 2031?

Os Invólucros de Bateria e Módulos Térmicos lideram com um CAGR de 9,87% à medida que os pacotes de bateria com resfriamento líquido se expandem.

Por que as ligas 7xxx estão ganhando participação nas extrusões automotivas?

Elas oferecem resistência ao escoamento acima de 400 MPa, permitindo trilhos de impacto mais finos sem comprometer a segurança.

Como a reciclagem em circuito fechado beneficia os fabricantes de automóveis?

Ela reduz a volatilidade do custo do tarugo e diminui o carbono incorporado, auxiliando no cumprimento das metas corporativas de Escopo 3.

Página atualizada pela última vez em: