Tamanho e Participação do Mercado de Carros Usados da Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

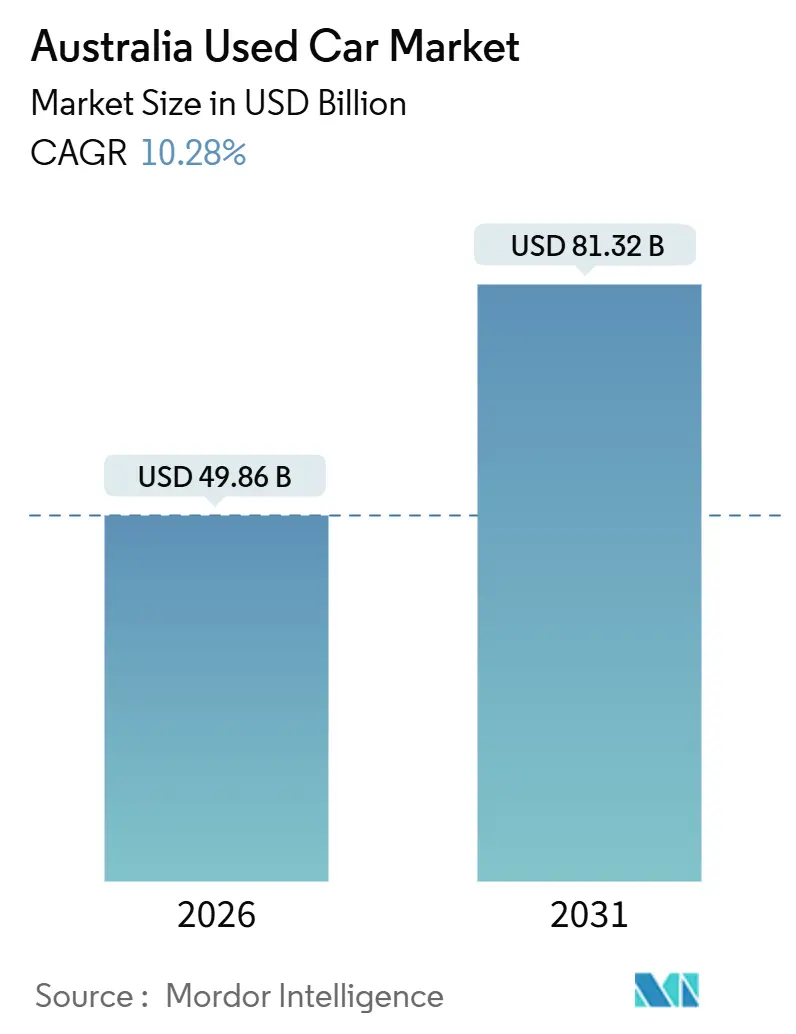

| Tamanho do Mercado (2026) | 49.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 81.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da Austrália pela ����������

O tamanho do mercado de carros usados da Austrália foi de USD 49,86 bilhões em 2026 e está projetado para atingir USD 81,32 bilhões até 2031, refletindo um robusto CAGR de 10,28% durante o período de previsão. A crescente migração de domicílios para os subúrbios periféricos, a rápida expansão dos programas de veículos usados certificados (CPO) e o uso crescente de plataformas online baseadas em algoritmos estão, coletivamente, aumentando a velocidade das transações e comprimindo os ciclos tradicionais de negociação. Os fornecedores organizados estão expandindo lojas omnicanal, permitindo que os compradores obtenham pré-aprovação de financiamento e agendem test-drives em uma única jornada digital. Enquanto isso, independentes semi-organizados utilizam anúncios na web de baixo custo operacional e condições flexíveis de troca para fechar negócios sensíveis ao preço. Os carros a gasolina ainda respondem pela maioria dos volumes totais. Ainda assim, a geração atual de veículos elétricos a bateria (BEVs) e híbridos está abrindo um novo pool de baixas emissões que entrará no mercado secundário dentro de três a cinco anos. Enquanto isso, o aperto das regras de emissões, os elevados custos de frete interestadual e o crescente escrutínio dos consumidores sobre o histórico dos veículos reforçam o prêmio que o inventário verificado exige nas concessionárias de marcas.

Principais Conclusões do Relatório

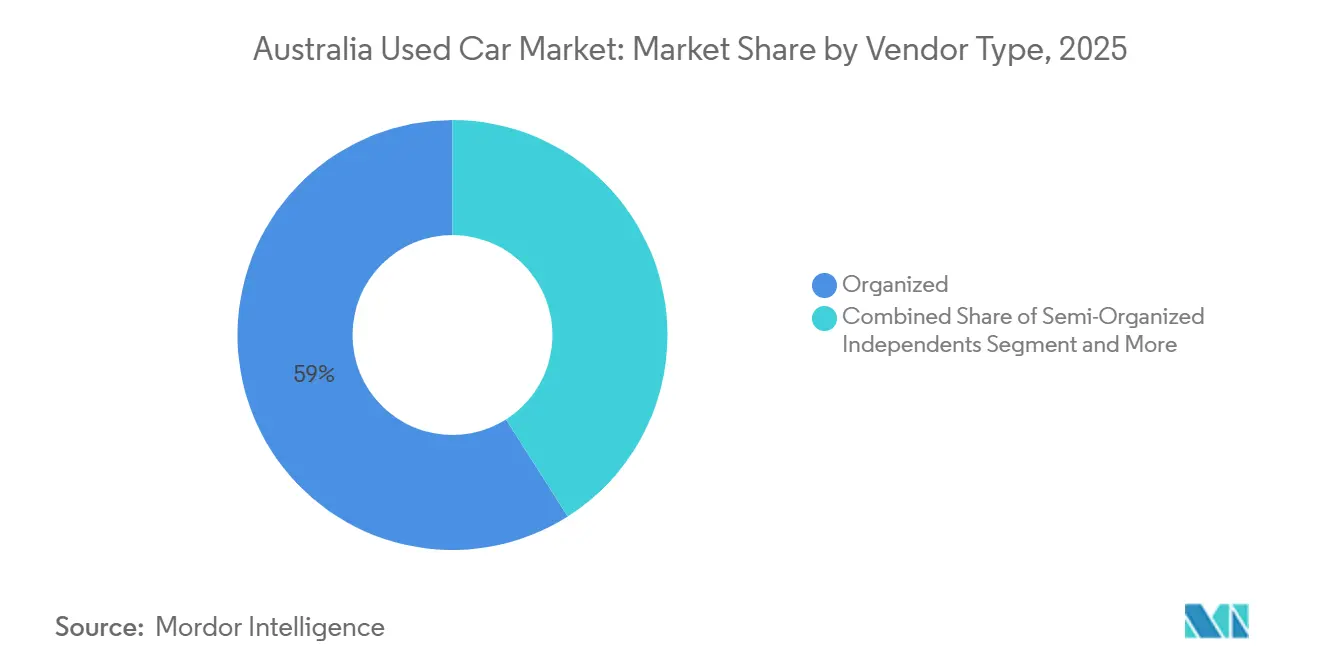

- Por tipo de fornecedor, os participantes organizados capturaram 59,03% da participação no mercado de carros usados da Austrália em 2025, enquanto os independentes semi-organizados devem expandir a um CAGR de 11,59% até 2031.

- Por tipo de combustível, os carros a gasolina lideraram com 65,12% da participação no mercado de carros usados da Austrália em 2025, enquanto as variantes elétricas estão a caminho de crescer a um CAGR de 19,12% até 2031.

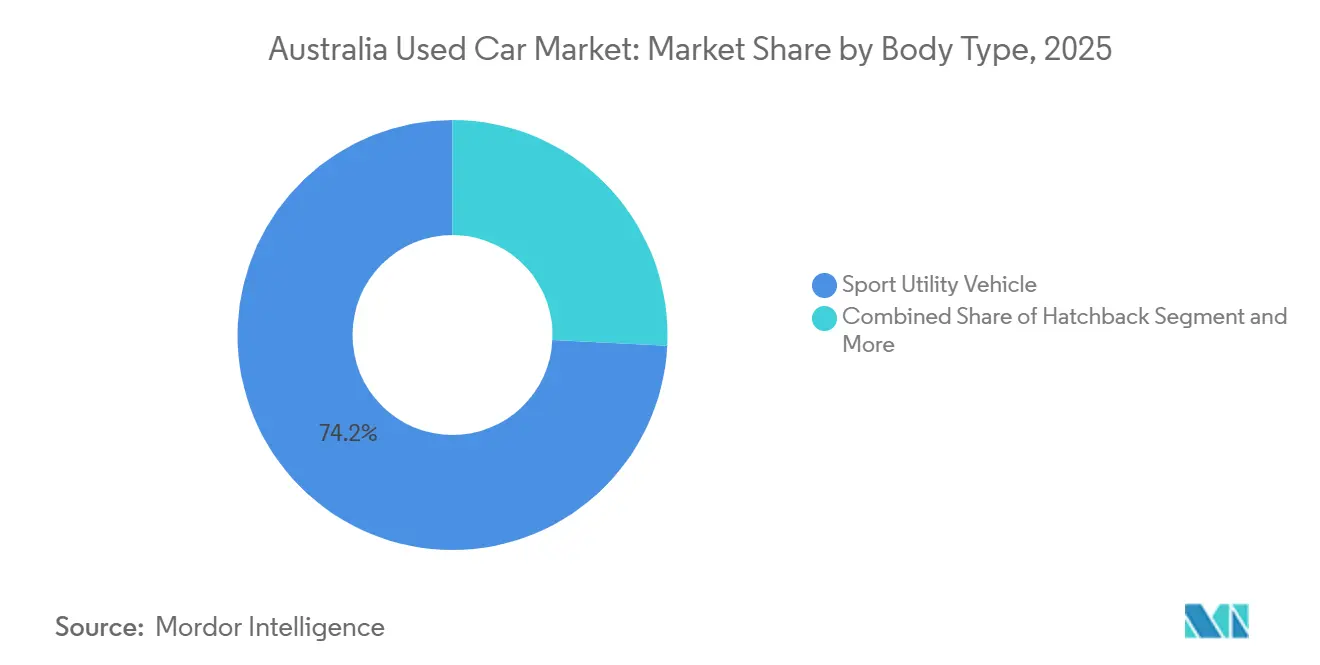

- Por tipo de carroceria, os veículos utilitários esportivos dominaram com 74,18% de participação na receita em 2025; veículos multipropósito e utilitários estão previstos para avançar a um CAGR de 12,03% durante 2026-2031.

- Por canal de vendas, os formatos offline controlaram 75,21% das transações em 2025, mas os canais online são o subsegmento de crescimento mais rápido, a um CAGR de 14,35% até 2031.

- Por região, Nova Gales do Sul comandou 32,13% do tamanho do mercado de carros usados da Austrália em 2025, enquanto Queensland é o estado de expansão mais rápida, a um CAGR de 11,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros Usados da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agregadores Online Aceleram as Vendas Metropolitanas | +2.1% | Centros metropolitanos de NSW, VIC, QLD | Curto prazo (≤2 anos) |

| Incentivos Estaduais Ampliam a Oferta de BEVs | +2.0% | NSW, VIC, ACT | ��é�徱�� prazo (2-4 anos) |

| Programas CPO Aumentam a Confiança dos Compradores | +1.8% | Corredores metropolitanos de NSW e VIC | ��é�徱�� prazo (2-4 anos) |

| Preferência por SUVs Impulsiona a Demanda por Substituição | +1.5% | Em todo o país, com pontos de destaque em QLD e WA | Longo prazo (≥4 anos) |

| Financiamento Flexível Atrai Compradores Millennials | +1.3% | Sydney, Melbourne, Brisbane | ��é�徱�� prazo (2-4 anos) |

| Renovações de Frotas Alimentam o Inventário Premium | +1.2% | Áreas metropolitanas de NSW e VIC | Curto prazo (≤2 anos) |

| Fonte: ���������� | |||

Aumento nas Plataformas de Agregadores Online Acelerando os Volumes de Transações nas Áreas Metropolitanas

Os mercados digitais estão simplificando a jornada desde o anúncio do carro até a entrega, alavancando avaliações por aprendizado de máquina junto com ofertas de empréstimo integradas. A Carsales, um participante proeminente, reportou receita significativa para o exercício fiscal de 2024 e facilitou um número substancial de negociações por meio de suas plataformas web e de aplicativo. A Gumtree Motors, outro participante importante, atrai um grande número de visitantes mensais, gerando extensas visualizações de páginas, e conta com um inventário fornecido por numerosos parceiros concessionários em toda a Austrália. Os dados da Associação Australiana de Concessionárias Automotivas (AADA) mostram 1,59 milhão de anúncios de carros usados no primeiro semestre de 2025, um aumento notável em relação ao período do ano anterior, enquanto as vendas concluídas atingiram 1,13 milhão, sublinhando os ganhos de eficiência do pareamento algorítmico[1]"Atualização de Varejo de Carros Usados de Junho de 2025," Associação Australiana de Concessionárias Automotivas, aada.com.au. A Cars24, uma operadora dedicada nesse segmento, obteve financiamento substancial no início de 2024. Eles agora oferecem uma proposta única: após uma inspeção gratuita, os vendedores recebem seus recursos rapidamente, contornando o intermediário tradicional da concessionária. Esta conveniência digital atrai compradores urbanos com menos de 35 anos, que frequentemente finalizam o financiamento por meio de seus smartphones. No entanto, os condutores em áreas regionais ainda priorizam inspeções presenciais, pois a conectividade inconsistente e as grandes distâncias de deslocamento amplificam suas preocupações com a compra.

Incentivos Governamentais para Veículos ����é�ٰ�������s Impulsionando a Oferta de Carros ����é�ٰ�������s Usados Quase Novos

Os reembolsos de compra expirados ainda influenciam a oferta, porque as coortes de incentivos de 2021-2023 estão agora atingindo seu primeiro ciclo de troca. O financiamento federal DRIVEN de AUD 60 milhões (~USD 40,2 milhões) destinado a carregadores em concessionárias eleva a confiança na autonomia e reduz os dias de estoque de BEVs até a venda [2]"Ficha Técnica do Padrão de Eficiência de Novos Veículos," Departamento de Mudanças Climáticas, Energia, Meio Ambiente e Água, climatechange.gov.au. No exercício fiscal de 2024-2025, as transações de veículos elétricos (VEs) usados registraram crescimento significativo. No entanto, os anúncios cresceram a um ritmo ainda mais rápido, criando maior pressão sobre os preços. À medida que o Padrão de Eficiência de Novos Veículos reduz gradualmente as metas de CO₂ nos próximos anos, a mudança impulsionada pela política deverá se intensificar. Este desenvolvimento provavelmente impulsionará um maior afluxo de híbridos e veículos elétricos a bateria (BEVs) tanto para as salas de exposição de novos veículos quanto, subsequentemente, para o mercado secundário.

Crescente Penetração dos Programas de Veículos Usados Certificados Aumentando a Confiança dos Consumidores

As concessionárias franqueadas tratam os esquemas de CPO como uma estratégia de defesa de margem, porque os compradores trocam prêmios de preço pela tranquilidade. A Hyundai Promise aplica uma inspeção de 118 pontos, um limite de cinco anos de idade e um limite de 120.000 quilômetros, e acrescenta uma extensão de garantia de 12 meses. O programa Toyota de Veículos Usados Certificados corresponde a esses padrões com vários pontos de inspeção e uma extensão de garantia de um ano, reforçando a liderança da Toyota em valor residual. No primeiro semestre de 2025, as concessionárias organizadas fortaleceram sua presença no mercado de carros usados da Austrália. O impacto é amplificado pelas redes de concessionárias concentradas em Sydney e Melbourne, que reduzem as distâncias de busca e diminuem os custos de deslocamento para os compradores. Enquanto os lotes independentes estão formando alianças para inspeções de terceiros, os consumidores avessos ao risco ainda priorizam sinais claros de marca e cobertura de garantia.

Crescente Preferência por SUVs e Utilitários no Ciclo de Substituição Impulsiona a Demanda Secundária

Os SUVs ultrapassaram os carros de passeio para se tornar a categoria mais popular nas vendas de novos veículos. Em meados de 2025, os SUVs dominavam o mercado, refletindo uma forte preferência do consumidor. Esse crescimento garante um fornecimento consistente de SUVs de últimos modelos entrando no mercado de carros usados nos próximos anos, mantendo alta demanda e sustentando seus valores de revenda. Enquanto isso, os modelos populares de utilitários continuaram a ter bom desempenho, embora a demanda geral por utilitários tenha apresentado sinais de declínio. Os compradores estão cada vez mais considerando fatores como o aumento dos custos de combustível e a disponibilidade de alternativas plug-in. Por exemplo, os modelos plug-in mais recentes estão ganhando força, indicando uma mudança nas preferências de motorização, mesmo em áreas tradicionalmente rurais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados Limitados sobre Saúde da Bateria Certificados | -1.2% | Em todo o país, especialmente nas áreas metropolitanas de NSW e VIC | ��é�徱�� prazo (2-4 anos) |

| Adulteração de Hodômetro e Danos por Acidente | -0.9% | Mais elevado nos segmentos semi-organizados e de transações entre particulares | Longo prazo (≥4 anos) |

| Custos de Logística de Veículos | -0.8% | Corredores NSW-WA e QLD-SA | ��é�徱�� prazo (2-4 anos) |

| Incerteza sobre Padrões de Emissões | -0.6% | Pontos críticos de política do ACT e VIC | Curto prazo (≤2 anos) |

| Fonte: ���������� | |||

Disponibilidade Limitada de Dados sobre a Saúde da Bateria Reduz a Confiança nos VEs Usados

Na Austrália, os compradores são obrigados a depender de testes de autonomia informais ou diagnósticos proprietários, pois o país ainda não implementou divulgações uniformes do estado de saúde da bateria. Isso contrasta com os protocolos propostos na UE. O alto custo das baterias de substituição pode alterar significativamente os cálculos do custo total de propriedade para veículos elétricos a bateria (BEVs) com cinco anos de uso. Embora a garantia de longo prazo transferível da Tesla alivie algumas dessas preocupações, as marcas fora do segmento premium não oferecem garantias similares. Sem o estabelecimento de padrões federados, os BEVs de alta quilometragem verão suas curvas de valor residual ficarem para trás em relação às de híbridos e carros a gasolina. Essa tendência provavelmente inibirá o pleno potencial da eletrificação no mercado de carros usados da Austrália.

Preocupações Persistentes com a Transparência sobre Adulteração de Hodômetro e Histórico de Acidentes

Nova Gales do Sul oferece uma consulta gratuita de hodômetro de três anos, e a Austrália do Sul aplica multas de até AUD 150.000 (USD 100.500) por adulteração, mas a regulamentação fragmentada ainda permite que casos fraudulentos passem despercebidos [3]"Resumo de Aplicação da Lei de Comércio de Veículos Automotores," Governo da Austrália do Sul, sa.gov.au. Um registro nacional em tempo real comparável ao Carfax nos Estados Unidos continua sendo uma aspiração política. As fraudes aumentam durante as restrições de oferta, como ocorreu em 2021-2022, quando os valores no atacado dispararam. A ausência de uma fonte única de verdade leva os compradores avessos ao risco a recorrer às concessionárias de marcas e lotes de CPO, mesmo que os preços sejam significativamente mais altos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecedor: Consolidação Organizada Versus Agilidade Independente

As redes organizadas comandaram 59,03% do mercado de carros usados da Austrália em 2025, com concessionárias franqueadas e grandes independentes agrupando inspeção CPO, financiamento imediato e liquidação no mesmo dia. Os independentes semi-organizados registram a expansão mais rápida, a um CAGR de 11,59% até 2031, à medida que alavancam sistemas de gestão de concessionárias baseados em nuvem de baixo custo e fazem parcerias com credores fintechs para pontuação de crédito rápida. O grupo organizado está buscando escala impulsionada por aquisições; a Eagers vendeu 20% da easyauto123 para a Mitsubishi Corporation em outubro de 2025, reforçando a tese de que o capital global busca plataformas de varejo de alto rendimento e baixo ativo. Lotes de particulares e proprietários individuais ainda dominam as cidades regionais, onde os relacionamentos pessoais importam. No entanto, o ônus de conformidade da legislação de garantia e dos relatórios de histórico está inclinando o campo de jogo a favor das redes de marcas.

Nos últimos anos, o segmento organizado do mercado de carros usados da Austrália experimentou crescimento significativo, alimentando expectativas de consolidação contínua. Essa expansão, combinada com o poder de compra em grupo, resultou na redução dos custos de recondicionamento e no acesso prioritário a leilões. Em resposta, as concessionárias independentes estão virtualmente agrupando seus estoques em vários pátios e aproveitando anúncios premium na Carsales para melhorar sua imagem profissional. Embora os regulamentos federais propostos possam em breve exigir divulgações nacionais do histórico do veículo, potencialmente reduzindo a lacuna de garantias, os compradores ainda estão inclinados a investir na tranquilidade oferecida pelos programas de Veículos Usados Certificados (CPO).

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Combustível: Momentum ����é�ٰ������� e Resiliência Híbrida

Os veículos a gasolina retiveram 65,12% do total de transações em 2025, mas as unidades elétricas registraram um CAGR de 19,12% até 2031, comprovando a escalada mais rápida no mercado de carros usados da Austrália. A mecânica de oferta explica parte do aumento: Teslas, MG4s e Nissan Leafs com três anos de uso, provenientes das coortes de incentivos de 2022, estão agora entrando nas faixas de troca. As vendas mensais permanecem irregulares porque a incerteza sobre a saúde da bateria afasta os compradores avessos ao risco, mas os volumes de anúncios sugerem que um ponto de inflexão está próximo. As unidades a diesel mantêm relevância nos distritos rurais e de mineração, representando uma parcela notável dos negócios de março de 2025, enquanto os híbridos desfrutam de um ponto ideal; a linha de passageiros exclusivamente híbrida da Toyota praticamente garante estoque abundante e com baixo consumo de combustível até 2027. O tamanho do mercado de carros usados da Austrália para híbridos aumentou entre 2024 e 2025, à medida que os prêmios de valor residual se reduziram em relação aos equivalentes a gasolina.

Olhando para o futuro, o Padrão de Eficiência de Novos Veículos acelerará a mudança. Os revendedores antecipam uma curva de depreciação em duas velocidades: os carros de baixas emissões mantêm o valor, enquanto os SUVs de altas emissões enfrentam descontos mais acentuados. Os credores já incorporam menor risco de valor residual nos preços dos empréstimos para híbridos e BEVs, estimulando sutilmente a demanda dos compradores em direção a motorizações eletrificadas.

Por Tipo de Carroceria: Supremacia dos SUVs Enfrenta Competição em Nichos

Os Veículos Utilitários Esportivos (SUVs) consolidaram uma participação de 74,18% em 2025, impulsionados por domicílios com um único veículo que necessitam de flexibilidade para levar as crianças à escola e para viagens regionais. As transações de SUVs usados em março de 2025 saltaram 16,5% em relação ao mês anterior, para 85.083 unidades, confirmando a profundidade da demanda mesmo em cenários inflacionários. Ainda assim, os veículos multipropósito e os utilitários estão previstos para registrar um CAGR de 12,03% até 2031, à medida que as frotas rotacionam compras da era pandêmica e a plataforma de utilitário plug-in da BYD entra na consciência do mercado principal. As cabines duplas a diesel tradicionais perdem atratividade quando ponderadas contra o aumento dos custos de combustível e registro, mas os utilitários continuam insubstituíveis para os setores em que as classificações de carga útil superam a economia.

Sedans e hatchbacks, embora eclipsados pelos SUVs, continuam sendo a espinha dorsal dos orçamentos de entrada. Os modelos Corolla, i30 e Mazda 3 mantêm alta liquidez, e seus custos operacionais relativamente baixos atraem compradores de primeira viagem. Vans e ônibus se beneficiam da expansão do comércio eletrônico e dos contratos de logística urbana, mas os pequenos volumes de base limitam sua influência no mercado. A divergência sublinha como o mercado de carros usados da Austrália atende a propostas de valor paralelas: flexibilidade de estilo de vida, utilidade comercial e acessibilidade.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: Os Cliques Crescem, as Lojas Físicas Permanecem Fundamentais

Os formatos offline responderam por 75,21% das negociações de 2025, mas os canais online registraram o crescimento mais forte, a um CAGR de 14,35% até 2031. No exercício fiscal de 2024, a Carsales facilitou um volume significativo de transações de veículos, utilizando feeds de dados estruturados para ajudar as concessionárias a avaliar a solvência dos leads antes da chegada do comprador. No entanto, as interações físicas continuam sendo cruciais: a maioria dos consumidores online exige um test-drive antes de finalizar o pagamento. Os leilões desempenham um papel fundamental nas liquidações no atacado, especialmente para reposses corporativas e financeiras com procedência facilmente documentada. Enquanto isso, as transações privadas C2C (consumidor para consumidor), que antes lideravam, declinaram nas grandes cidades, principalmente devido ao aumento da conscientização sobre garantias.

O modelo híbrido está destinado a prevalecer. As concessionárias que sincronizam a publicidade digital com os horários de atendimento na loja convertem leads mais rapidamente e melhoram as taxas de adesão a acessórios. Por outro lado, os participantes puramente online, como a Cars24, devem agora estabelecer centros físicos de entrega para alcançar paridade com os lotes de concessionárias em termos de inspeção, destacando a convergência em vez do deslocamento no mercado de carros usados da Austrália.

Análise Geográfica

Nova Gales do Sul assegurou 32,13% do valor das transações de 2025, beneficiando-se das densas redes de concessionárias de Sydney, da infraestrutura de leilões e das sedes dos principais agregadores. Os anúncios no estado subiram em janeiro de 2025, sinalizando um impulso de oferta que modera a inflação de preços. Victoria, impulsionada pelo robusto mercado de trabalho de Melbourne e pelo setor financeiro consolidado, registrou vendas significativas em janeiro de 2025. Enquanto isso, a Austrália Ocidental, graças às folhas de pagamento do setor de recursos, mitigou os desafios da logística impulsionada pela distância e alcançou vendas notáveis em março de 2025.

Queensland se destaca pelo crescimento, com previsão de expansão a um CAGR de 11,04% até 2031. O afluxo populacional — 125.845 residentes em 2023-2024, dos quais quase 60% vieram do exterior — impulsionou a demanda por veículos nos corredores da Sunshine Coast, Ipswich e Logan. Somando-se ao impulso, um desconto na taxa de registro introduzido em 2024 tornou as compras de veículos mais acessíveis. Com a população do sudeste de Queensland prevista para crescer constantemente nos próximos anos, a trajetória de demanda parece promissora. Além disso, à medida que as tendências de migração regional favorecem SUVs e utilitários de cabine dupla pela sua versatilidade, o parque de veículos do estado está testemunhando uma gama diversificada de motorizações.

A Austrália do Sul e a �ղ�����â�Ծ���, embora menores, apresentam mercados estáveis. A iniciativa de Adelaide de uma política de dados abertos sobre transferências mensais de propriedade aumenta a transparência de preços. Em Hobart, a geografia limitada da cidade leva a valores residuais mais altos, graças à oferta limitada. O ACT registrou um robusto aumento nas vendas recentemente, um testemunho da segurança no emprego do setor público da região e da renda disponível acima da média. O Território do Norte, com suas negociações mensais relativamente baixas, permanece um participante de nicho. No entanto, impulsionado pelos elevados salários de mineração, ostenta altos valores médios de transação. À medida que o Padrão de Eficiência de Novos Veículos entrar em vigor, espera-se um aumento na divisão geográfica: os condutores urbanos provavelmente se inclinarão para modelos de baixas emissões, enquanto os das áreas remotas poderão continuar a preferir a confiabilidade do diesel.

Cenário Competitivo

O mercado exibe concentração moderada, com os cinco principais participantes organizados respondendo por uma parcela notável do valor das transações. Enquanto isso, centenas de independentes semi-organizados e milhares de vendedores privados preenchem os nichos restantes. A Eagers Automotive, por meio da easyauto123, detém uma participação nacional significativa e aproveita os centros de recondicionamento centralizados para realizar eficiências de escala. Sua associação de capital de outubro de 2025 com a Mitsubishi Corporation fornece tanto capital para expansão quanto alavancagem de compras upstream [4]"Declaração de Imprensa sobre o Investimento na Easyauto123," Mitsubishi Corporation, mitsubishicorp.com .

A Carsales domina o funil digital. Sua emissão de direitos de AUD 500 milhões (USD 329,40 milhões) em março de 2023 financiou uma participação controladora na Webmotors do Brasil, conferindo-lhe alavancagem de dados transfronteiriça e sustentando o investimento contínuo em algoritmos de avaliação. A Pickles Auctions cumpre o papel de elo essencial no atacado, movimentando milhares de veículos de ex-frotas e estabelecendo referências de preços consultadas por credores.

As oportunidades de espaço em branco se concentram na certificação de saúde da bateria e na logística de última milha. O compromisso de pagamento rápido da Cars24 pressiona os participantes estabelecidos a reduzirem as janelas de liquidação, intensificando a guerra digital pela experiência do usuário. Os independentes cada vez mais fazem parcerias com empresas fintechs como a Plenti e a Stratton Finance para sobrepor aprovações de crédito instantâneas nos anúncios da Gumtree ou do Facebook Marketplace. As reformas regulatórias que exijam o compartilhamento nacional do histórico do veículo ou métricas de bateria provavelmente favoreceriam as redes com capital bem capitalizado, capazes de absorver sistemas de conformidade, acelerando assim a consolidação no mercado de carros usados da Austrália.

Líderes do Setor de Carros Usados da Austrália

Cars24

CarsGuide Media Solutions Pty Ltd

Gumtree AU Pty Ltd

Cartopia Pty Ltd

Carsales Australia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Mitsubishi Corporation adquiriu 20% da divisão easyauto123 da Eagers Automotive por AUD 70 milhões (USD 46,9 milhões) e injetou mais AUD 50 milhões (USD 33,5 milhões) na Eagers para co-desenvolver soluções de mobilidade.

- Novembro de 2024: A startup sediada em Perth, 1Wheel, lançou uma plataforma peer-to-peer com o objetivo de reduzir taxas e melhorar a transparência de preços para vendedores privados de carros, visando o mercado de carros usados da Austrália avaliado em mais de AUD 100 bilhões (~USD 66 bilhões).

- Mar 2024: O Governo Australiano anunciou AUD 76 milhões (~USD 50 milhões) para impulsionar a disponibilidade de VEs, incluindo uma linha de crédito para concessionárias e um investimento via ARENA para ajudar a Europcar a adicionar 3.100 carros elétricos a bateria que fluirão para o canal secundário após um ciclo de aluguel de dois anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado australiano de automóveis usados como o valor anual dos automóveis de passageiros, SUV e carrinhas utilitárias que foram anteriormente registados, são revendidos em condições de circular e mudam de propriedade legal através de qualquer canal de retalho, grossista ou online. Os veículos são contabilizados ao preço final da transação, incluindo as margens do concessionário, os encargos legais e o GST.

Exclusão do âmbito de aplicação: Os camiões comerciais pesados, os leilões de salvados e as vendas informais de peças estão fora do nosso âmbito de aplicação.

Visão geral da segmentação

- Por Tipo de Fornecedor

- Organizado

- Independentes Semi-Organizados

- Não Organizado

- Por Tipo de Combustível

- Gasolina

- Diesel

- ����������

- ����é�ٰ�������

- Outros (GNC, Célula de Combustível Elétrica, etc.)

- Por Tipo de Carroceria

- Hatchback

- Sedan

- Veículo Utilitário Esportivo

- Veículos Multipropósito e Utilitários

- Por Canal de Vendas

- Online

- Offline

- Concessionária Franqueada

- Concessionária Independente

- �����

- C2C

- Por Região

- Nova Gales do Sul

- Victoria

- Queensland

- Austrália Ocidental

- Austrália do Sul

- �ղ�����â�Ծ���

- Território do Norte

- Território da Capital Australiana

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram concessionários franchisados e independentes em Nova Gales do Sul, Victoria e Queensland, falaram com leiloeiros e líderes de produtos de plataformas online, e sondaram os responsáveis pelo financiamento de veículos usados. Estas discussões clarificaram a erosão das margens, a aceitação da garantia e as mudanças regionais na procura, permitindo-nos testar os dados secundários e aperfeiçoar os pressupostos do cenário.

Pesquisa documental

Começámos por extrair dados fundamentais de fontes públicas de nível 1, tais como o censo de veículos motorizados do Australian Bureau of Statistics, as actualizações de registo do Department of Infrastructure, os boletins de vendas da Australian Automotive Dealer Association e os comunicados de crédito às famílias do Reserve Bank. Foram recolhidas informações complementares sobre direitos de importação, tendências de preços de combustível e combinação de idades de veículos de documentos do Tesouro, tabelas de transportes de superfície da OCDE e revistas especializadas. A nossa equipa analisou os registos das empresas, as apresentações dos concessionários e os arquivos de notícias através da D&B Hoovers e da Dow Jones Factiva para comparar os spreads de preços e as estruturas de margens. Estas fontes são ilustrativas e não exaustivas; muitas outras publicações serviram de base ao nosso trabalho documental.

Vários conjuntos de dados foram normalizados para um único ano monetário e os valores atípicos foram assinalados para reconciliação com as provas primárias antes de serem carregados no modelo principal.

Dimensionamento e previsão de mercado

O conjunto da procura foi obtido através de uma construção top-down, baseada no parque de veículos de passageiros activos da Austrália e nos rácios anuais de mudança de propriedade. Corroborámos os totais com verificações ascendentes dos volumes dos concessionários incluídos na amostra e dos preços médios de venda. As principais variáveis, como a taxa de abate, a penetração online, o rendimento médio disponível, o índice de custo dos combustíveis e a disponibilidade de crédito, determinam tanto o alinhamento histórico como a regressão multivariada que sustenta a nossa previsão para 2025-2030. Nos casos em que os roll-ups dos concessionários sub-representam as transacções privadas peer-to-peer, os factores de ajustamento calibrados colmatam a lacuna.

Validação de dados e ciclo de atualização

Os resultados do modelo passam por três camadas de verificações de variância e plausibilidade, após o que os analistas seniores analisam as oscilações invulgares. Actualizamos a cada doze meses e desencadeamos actualizações ad-hoc para mudanças de políticas, choques macroeconómicos ou fusões e aquisições importantes, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base de veículos usados da Mordor Austrália exige fiabilidade

As estimativas publicadas diferem muitas vezes porque as empresas adoptam âmbitos distintos, assumem curvas de desconto diferentes ou actualizam em ritmos diferentes.

Os principais factores de lacuna no nosso mercado incluem se as trocas C2C privadas são capturadas, se os comerciais ligeiros entram nas contagens e como os preços de tabela são reconciliados com os valores reais das transacções. A Mordor alinha o âmbito precisamente com os veículos de passageiros registados, aplica factores de desconto verificados e actualiza-se anualmente, proporcionando um ponto médio equilibrado.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 49,86 B (2025) | Inteligência de Mordor | - |

| USD 28,32 B (2024) | Consultoria Global A | Exclui vendas privadas, baseia-se em preços sem IVA |

| USD 71,64 B (2024) | Consultoria Regional B | Acrescenta os veículos comerciais ligeiros e as cessões de frota |

| USD 77,20 B (2024) | Associação do sector C | Utiliza preços de venda anunciados sem descontos negociados |

Estas comparações demonstram que, enquanto outros editores apresentam uma inclinação para baixo ou para cima com base no âmbito ou no tratamento do preço, a nossa seleção disciplinada de variáveis e os passos de ajustamento transparentes mantêm a base de referência da Mordor fiável para as decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros usados da Austrália em 2026?

O tamanho do mercado de carros usados da Austrália atingiu USD 49,86 bilhões em 2026 e está projetado para crescer a um CAGR de 10,28% para USD 81,32 bilhões até 2031.

Qual segmento de fornecedor está crescendo mais rapidamente?

Os independentes semi-organizados estão crescendo a um CAGR de 11,59% até 2031, superando todas as outras categorias de fornecedores devido à adoção de anúncios digitais e parcerias de financiamento flexíveis.

Qual tipo de carroceria domina as vendas atuais de veículos usados?

Os SUVs dominam, detendo 74,18% das transações de 2025 graças à sua versatilidade e à popularidade contínua entre compradores de família e estilo de vida.

Com que rapidez os carros elétricos estão penetrando no mercado secundário?

Os veículos elétricos estão previstos para registrar um CAGR de 19,12% até 2031.

Qual estado oferece as perspectivas de crescimento mais fortes?

Queensland lidera com uma previsão de CAGR de 11,04%, impulsionada pela migração interestadual, pelo investimento em infraestrutura e pelas reduções direcionadas nas taxas de registro.

Qual é a principal barreira para a adoção de VEs usados?

A falta de certificação padronizada de saúde da bateria impulsiona as preocupações com a ansiedade de autonomia e acelera a depreciação de preços para modelos elétricos de alta quilometragem.

Página atualizada pela última vez em: