Tamanho e Participação do Mercado de ETF da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.70 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.81 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.46 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ETF da Ásia Pacífico por ����������

O tamanho do mercado de ETF da Ásia Pacífico deverá crescer de USD 1,70 trilhão em 2025 para USD 1,81 trilhão em 2026 e está previsto para atingir USD 2,46 trilhões até 2031 a um CAGR de 6,37% ao longo de 2026-2031. Fortes entradas de capital no varejo por meio de aplicativos de negociação móvel, crescente aceitação de ETFs de renda fixa para liquidez do balanço patrimonial e reformas de poupança com vantagens fiscais estão conduzindo essa expansão. O ������ã�� continua sendo o maior mercado individual, embora volumes crescentes na China, Í�Ի徱�� e Coreia do Sul sinalizem um reequilíbrio regional mais amplo. Os emissores estão correndo para lançar fundos ativos, temáticos e de ESG para capturar a demanda dos millennials, enquanto as plataformas digitais estão comprimindo as taxas e acelerando a distribuição. Esquemas transfronteiriços como o ETF Connect estão derrubando barreiras legadas e preparando o terreno para um mercado de ETF da Ásia Pacífico mais integrado.

Principais Conclusões do Relatório

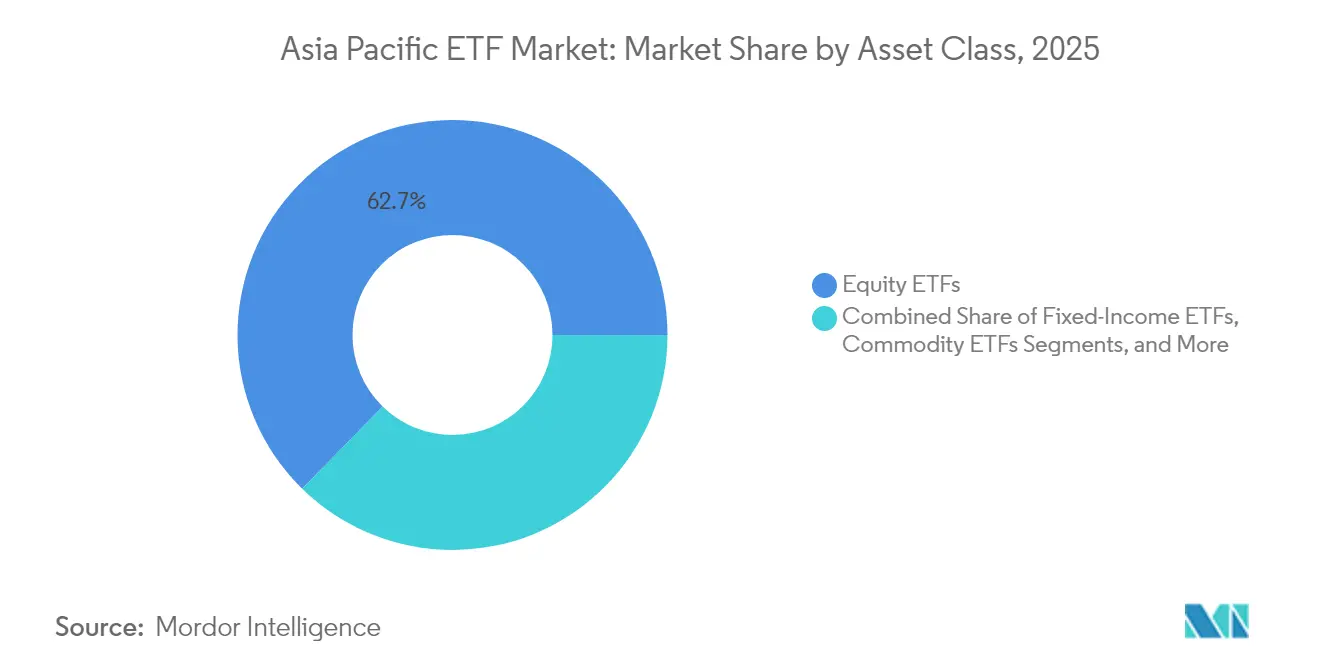

- Por classe de ativos, os ETFs de ações lideraram com 62,68% da participação do mercado de ETF da Ásia Pacífico em 2025; os ETFs alternativos estão projetados para crescer a um CAGR de 9,34% até 2031.

- Por estratégia de investimento, os veículos passivos detinham 81,12% da participação do mercado de ETF da Ásia Pacífico em 2025, enquanto os ETFs ativos estão previstos para se expandir a um CAGR de 12,03% até 2031.

- Por tipo de investidor, os investidores de varejo representaram 61,72% do tamanho do mercado de ETF da Ásia Pacífico em 2025 e devem crescer a um CAGR de 8,41%.

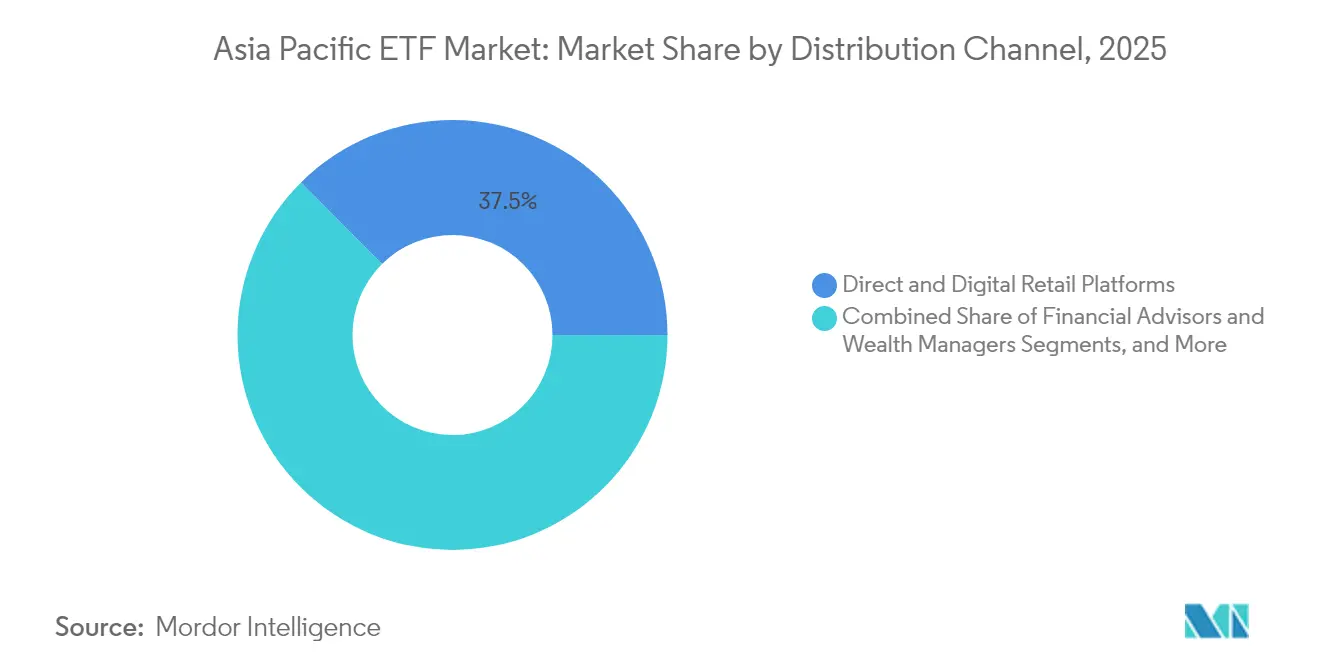

- Por canal de distribuição, as plataformas digitais diretas capturaram 37,45% do mercado de ETF da Ásia Pacífico em 2025 e estão projetadas para avançar a um CAGR de 9,88%.

- Por país, o ������ã�� reteve 31,58% da participação do mercado de ETF da Ásia Pacífico em 2025, enquanto a Í�Ի徱�� é o mercado de crescimento mais rápido com CAGR de 10,92%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ETF da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da participação do varejo por meio de plataformas digitais | +1.8% | China, Taiwan, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Incentivos fiscais liderados pelo governo | +1.2% | ������ã��, Coreia do Sul, Singapura | ��é�徱�� prazo (2-4 anos) |

| Uso institucional de ETFs de renda fixa | +0.9% | ������ã��, ���ܲ��ٰ�á������, Singapura, Hong Kong | Curto prazo (≤2 anos) |

| Esquemas de passaporte de fundos transfronteiriços | +0.7% | Hong Kong–China, ASEAN ARFP | Longo prazo (≥4 anos) |

| Demanda dos millennials por ETFs temáticos e de ESG | +1.1% | ���ܲ��ٰ�á������, ������ã��, Singapura | ��é�徱�� prazo (2-4 anos) |

| Expansão das estruturas de ETF ativo | +1.3% | ���ܲ��ٰ�á������, Coreia do Sul, Taiwan | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aumento da Participação do Varejo Impulsionado por Plataformas de Investimento Digital

Os investidores de varejo detêm atualmente 61,4% dos ativos regionais de ETF, uma mudança acentuada em relação à predominância institucional na América do Norte. Aplicativos de corretagem com foco em dispositivos móveis eliminaram valores mínimos de ticket e simplificaram o KYC, atraindo novos poupadores para o mercado de ETF da Ásia Pacífico. O segmento de varejo de Taiwan é especialmente expressivo, enquanto a China continental registrou um rápido crescimento na atividade de pessoas físicas. Os emissores estão redesenhando conteúdos educacionais e lançando fundos de renda fixa e temáticos que antes eram direcionados a fundos de pensão. Pesquisas indicam que 96% dos investidores consultados pretendem aumentar as alocações em ETFs nos próximos 12 meses, com os millennials liderando o apetite por exposições a criptomoedas[1]Brown Brothers Harriman, "Pesquisa Global de Investidores em ETF 2025," bbh.com.

Programas de Incentivos Fiscais Liderados pelo Governo que Impulsionam os Veículos de Poupança em ETF

A reforma do NISA do ������ã�� em 2024 eliminou os prazos de expiração e dobrou os limites anuais para ¥3,6 milhões (USD 24.000), injetando mais de ¥15 trilhões (USD 100 bilhões) em contas de investimento durante o exercício fiscal de 2024. Revisões semelhantes ao ISA da Coreia do Sul e ao SRS de Singapura estão canalizando o capital das famílias para ETFs de baixo custo. Os reguladores veem essas contas como instrumentos para converter poupanças dormentes em capital produtivo, sustentando o crescimento de longo prazo do mercado de ETF da Ásia Pacífico.

Crescente Apetite por Estratégias Temáticas e de ESG entre os Millennials

Os investidores millennials favorecem temas específicos como IA, automação e energia limpa, impulsionando entradas de capital em ESG de ¥1,2 trilhão (USD 8 bilhões) apenas no ������ã�� durante 2024. A ���ܲ��ٰ�á������ apresenta dinâmica semelhante, e 80% dos investidores asiáticos consultados esperam aumentar as alocações em ETFs de criptomoedas[2]Brown Brothers Harriman, "Pesquisa Global de Investidores em ETF 2025," bbh.com. Os emissores estão, portanto, correndo para criar fundos temáticos de nicho.

Expansão das Estruturas de ETF Ativo sob Regulamentações Flexibilizadas

A Coreia do Sul concentra a maior penetração de ETF ativo da região, enquanto Taiwan listou seu primeiro fundo ativo em maio de 2025, após mudanças nas regras que incentivam estratégias multiativo[3]Bolsa de Valores de Taiwan, "Aviso de Listagem de ETF Ativo," twse.com.tw. A ���ܲ��ٰ�á������ projeta que os produtos ativos superarão 50% dos novos lançamentos de ETF em 2025. As estruturas ativas combinam a seleção de ações com as eficiências fiscais e de negociação dos ETF, diversificando o mercado de ETF da Ásia Pacífico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regimes regulatórios fragmentados | -0.7% | Pan-APAC, emissores transfronteiriços | Longo prazo (≥4 anos) |

| Liquidez limitada em bolsa nos mercados emergentes da ASEAN | -0.5% | �ղ�����â�Ի徱��, ���Ի�Dz�é������, �Ѳ���á������, Filipinas | ��é�徱�� prazo (2-4 anos) |

| Equívocos sobre o risco de ETF entre investidores de varejo | -0.3% | China, Í�Ի徱��, ���Ի�Dz�é������ | Curto prazo (≤2 anos) |

| Risco de concentração em fundos de ações focados no ������ã�� | -0.4% | ������ã��, alocações regionais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Regimes Regulatórios Fragmentados Gerando Altos Custos de Listagem e Conformidade

Regras variadas de divulgação e operacionais acrescentam 15-20% às despesas dos emissores, dissuadindo novos participantes de menor porte e limitando a inovação. Embora o ARFP vise à harmonização, os estados-membros ainda impõem registros específicos por país, ao contrário do modelo UCITS da Europa.

Liquidez Limitada em Bolsa nos Mercados Emergentes da ASEAN

Volumes de negociação baixos ampliam os spreads de compra e venda e elevam o erro de rastreamento na ���Ի�Dz�é������, �ղ�����â�Ի徱�� e �Ѳ���á������[4]FTSE Russell, "Panorama de Liquidez de ETF da ASEAN," lseg.com. Os ETFs de renda fixa são os mais afetados onde a transparência de preços de títulos é escassa, mantendo as mesas institucionais à margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: ETFs de ��çõ��� Dominam enquanto os Alternativos Avançam

Os fundos de ações comandaram 62,68% da participação do mercado de ETF da Ásia Pacífico em 2025, ancorados pelos rastreadores Nikkei e TOPIX listados no ������ã��. A renda variável principal permanece como a alocação de primeira escolha tanto para o varejo quanto para os fundos de pensão, sustentando o giro e a liquidez. No entanto, os alternativos — abrangendo commodities, réplicas de crédito privado e cestas de ativos digitais — estão progredindo a um CAGR de 9,34%, superando o mercado de ETF da Ásia Pacífico mais amplo. Os ETFs de renda fixa, impulsionados pela demanda taiwanesa, oferecem exposição barata a duração e transparência de preços intradiária. Os produtos de commodities estão ganhando atratividade como proteção contra a inflação, especialmente em economias importadoras de recursos, enquanto os ETFs com proteção cambial permanecem ferramentas de nicho para contas sofisticadas.

O tamanho do mercado de ETF da Ásia Pacífico vinculado aos alternativos está projetado para crescer significativamente até 2031, ampliando a diversidade de produtos muito além do beta convencional. A dominância das ações diminuirá gradualmente à medida que novas estruturas democratizem estratégias antes esotéricas. Investidores que implementam carteiras equilibradas combinam cada vez mais posições centrais em ações com ETFs de commodities e ativos reais para absorção de choques.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Estratégia de Investimento: Dominância Passiva Desafiada pela Inovação Ativa

Os veículos passivos retiveram uma participação de 81,12% do mercado de ETF da Ásia Pacífico em 2025, legado dos primeiros lançamentos de índices amplos. No entanto, os ETFs ativos estão crescendo a 12,03%, mais do que o dobro do CAGR do mercado de ETF da Ásia Pacífico. A Coreia do Sul abriga fundos quantitativos que superam índices embutidos na forma de ETF, enquanto a ���ܲ��ٰ�á������ espera que os produtos ativos representem metade das novas listagens em 2025. A estreia de Taiwan em maio de 2025 marca a aceitação regulatória da estrutura, e os assessores japoneses modelam cada vez mais carteiras em torno de ETFs ativos com gestão de risco inteligente.

No âmbito da renda fixa, os gestores destacam a seleção de títulos e os ajustes de duração como geradores de alfa inatingíveis na replicação estrita de índices. Uma pesquisa da Brown Brothers Harriman mostra que 33% dos investidores planejam transferir alocações de ETFs passivos para ativos em 2025. O tamanho do mercado de ETF da Ásia Pacífico atribuído às estratégias ativas deverá crescer significativamente até 2031, consolidando um nicho sustentável de taxas premium.

Por Tipo de Investidor: Investidores de Varejo Impulsionam o Crescimento por Meio da Adoção Digital

As contas de varejo controlavam 61,72% da participação do mercado de ETF da Ásia Pacífico em 2025 e devem crescer a um CAGR de 8,41%, superando o crescimento institucional. Barreiras de entrada reduzidas, promoções de cashback e interfaces gamificadas incentivam os poupadores de primeira viagem a escolher ETFs como seu veículo padrão. As plataformas de fintech da China continental processam milhões de micro-ordens diariamente, canalizando liquidez para os fundos principais vinculados ao CSI. As mesas institucionais continuam sendo vitais para a liquidez em blocos e o design de carteiras-modelo, mas sua participação proporcional está diminuindo à medida que o varejo expande o mercado de ETF da Ásia Pacífico.

O feedback frequente dos usuários também está moldando o design de produtos. Os investidores contribuíram com sugestões para novos ETFs de hidrogênio verde na Coreia do Sul, enquanto as plataformas indianas executam módulos de educação em tempo real para aprofundar a compreensão do erro de rastreamento. A participação do mercado de ETF da Ásia Pacífico reivindicada pelos investidores de varejo poderá ultrapassar 64,85% até 2031 se as tendências digitais atuais persistirem.

Por Canal de Distribuição: Plataformas Digitais Redesenham os Paradigmas de Acesso

Os canais digitais diretos detinham 37,45% da participação do mercado de ETF da Ásia Pacífico em 2025 e estão projetados para crescer a um CAGR de 9,88%, deslocando agências bancárias tradicionais e corretoras de serviço completo. Os superaplicativos chineses ancoram painéis multiativo, enquanto o ecossistema de banco móvel da Coreia do Sul executa negociações de ETF em segundos. Os canais de assessoria e gestão de patrimônio permanecem essenciais para clientes de alto patrimônio líquido e mandatos estruturados, mas estão migrando para entregas baseadas em modelos com baixo nível de contato humano. Os bancos tradicionais em Hong Kong e Singapura estão reformulando interfaces para manter a relevância.

O tamanho do mercado de ETF da Ásia Pacífico roteado por plataformas digitais deverá crescer significativamente, colocando fornecedores de tecnologia e agregadores de API no centro da distribuição. Para os emissores, uma presença omnicanal que combina pontos de contato robô e humano está se tornando rapidamente a norma.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por País: ������ã�� Lidera enquanto a Í�Ի徱�� Acelera

A participação de 31,58% do ������ã�� no mercado de ETF da Ásia Pacífico em 2025 repousa sobre liquidez profunda, suporte do Banco do ������ã�� e entradas de capital no varejo impulsionadas pelo NISA. O CAGR de 10,92% da Í�Ի徱�� é o mais rápido da região, refletindo dividendos demográficos e reformas estruturais.

O conjunto de ETFs da ���ܲ��ٰ�á������ está previsto para crescer significativamente à medida que os investidores diversificam globalmente, enquanto a Coreia do Sul lidera a penetração de ETF ativo. Taiwan detém ativos significativos, com os ETFs de títulos dominando o mercado. Os mercados em estágio inicial da ASEAN apresentam opcionalidade, embora os obstáculos de liquidez persistam. No geral, os padrões de crescimento divergentes por país impelem os emissores a personalizar listagens, educação e marketing.

Análise Geográfica

������ã�� e China juntos detêm mais da metade dos ativos regionais. O ������ã��, apoiado pelas reformas do NISA e pelas políticas das bolsas de valores com foco em governança, registrou robustas entradas líquidas em 2024. A China registrou maior giro de varejo e operacionalizou o ETF Connect, concedendo aos usuários offshore acesso simplificado e permitindo que os investidores da China continental acessem listagens de Hong Kong. A expansão de dois dígitos da Í�Ի徱�� sublinha os ventos favoráveis macroeconômicos à medida que a economia sobe no ranking global.

A Coreia do Sul combina alta atividade de negociação no varejo com a linha mais densa de ETFs ativos da região. O giro médio diário posiciona Seul entre os mercados de ETF mais líquidos. A ���ܲ��ٰ�á������ demonstra um apetite sustentado por temas de ações offshore e ESG, impulsionando sua participação no mercado de ETF da Ásia Pacífico. O perfil com predominância de títulos de Taiwan reflete a busca local por rendimento, mas a estreia do ETF ativo em maio de 2025 sinaliza uma mudança gradual em direção a ofertas diversificadas.

Os mercados emergentes da ASEAN ilustram maturidades contrastantes. O status de centro de riqueza de Singapura e a clareza regulatória atraem listagens transfronteiriças, especialmente em fundos vinculados à sustentabilidade. A ���Ի�Dz�é������, �ղ�����â�Ի徱�� e �Ѳ���á������ estão aprimorando as normas de divulgação, mas ainda enfrentam liquidez escassa no mercado secundário, reduzindo a participação institucional. A base jovem de investidores do �վ���ٲ�ã e o crescente acesso a smartphones sugerem um potencial latente, uma vez que a infraestrutura de negociação escale. Coletivamente, os esquemas de passaporte intra-asiáticos visam a integrar esses mercados em um mercado de ETF da Ásia Pacífico maior e mais fluido.

Cenário Competitivo

Os grandes emissores globais — iShares da BlackRock, SPDR da State Street e Vanguard — ancoram linhas de produtos em múltiplos países e aproveitam a escala para a liderança em custos. Eles replicam produtos emblemáticos dos EUA ou da Europa em estruturas locais enquanto personalizam índices para referenciais domésticos. Campeões regionais como Nikko Asset Management, Samsung Asset Management e Mirae Asset Global Investments exploram o patrimônio de marca local e as redes de assessores para defender a participação em seus mercados domésticos e estão expandindo o alcance para jurisdições vizinhas.

Os gestores chineses — ChinaAMC, E Fund, Harvest — se beneficiam do apoio político e da liquidez das ações de classe A em rápido crescimento, criando um robusto conjunto de produtos na China continental. A inovação em produtos define o atual campo de batalha: em 2025, foram lançados ETFs de chipsets de IA, cadeias de fornecimento de semicondutores e baterias para veículos elétricos. As estruturas ativas são outro diferencial; os provedores sul-coreanos licenciam motores quantitativos, enquanto as boutiques australianas criam fundos de alta convicção com concentração de ativos.

A tecnologia de distribuição é uma segunda alavanca competitiva. Os provedores fazem parceria com robôs-assessores e superaplicativos para compras com um clique, usando análise de dados para aprimorar campanhas de educação e retenção. As estratégias de listagem cruzada, viabilizadas pelo ETF Connect e pelo ARFP, também aumentam o float e a visibilidade. Em territórios em estágio inicial, como a Í�Ի徱��, a vantagem do pioneiro ainda está em aberto, sugerindo espaço em branco tanto para emissores globais quanto para os de origem local consolidarem suas posições.

Líderes do Setor de ETF da Ásia Pacífico

BlackRock iShares

State Street Global Advisors

Nikko Asset Management

Samsung Asset Management

Mirae Asset Global Investments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Taiwan listou seu primeiro ETF ativo após mudanças nas regras que incentivam formatos multiativo.

- Abril de 2025: Os ativos de ETF da Ásia Pacífico (excluindo o ������ã��) atingiram USD 1,25 trilhão com entradas líquidas mensais de USD 61,47 bilhões.

- Fevereiro de 2025: Samsung Asset Management lançou ETFs temáticos de IA e semicondutores, aproveitando a demanda por tecnologia.

- Janeiro de 2025: StashAway habilitou ETFs de Bitcoin e Ethereum em sua plataforma, ampliando o acesso a ativos digitais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de fundos negociados em bolsa da Ásia-Pacífico como o total de activos sob gestão em fundos abertos cotados em bolsas de valores regionais, com preços contínuos ao longo do dia de negociação e que podem ser criados ou resgatados em blocos através de participantes autorizados, quer os fundos sigam índices passivos ou revelem estratégias activas.

Exclusões de âmbito: as notas negociadas em bolsa, os certificados alavancados e os fundos de investimento fechados são deixados fora dos limites para evitar ruídos ao nível do produto.

Visão geral da segmentação

- Por Classe de Ativos

- ETFs de ��çõ���

- ETFs de Renda Fixa

- ETFs de Commodities

- ETFs de Moedas

- ETFs Imobiliários

- ETFs Alternativos

- Por Estratégia de Investimento

- Ativa

- Passiva

- Por Tipo de Investidor

- Varejo

- Institucional

- Por Canal de Distribuição

- Plataformas Digitais Diretas e de Varejo

- Assessores Financeiros e Gestores de Patrimônio

- Canais Institucionais

- Bancos Tradicionais e Corretoras de Serviço Completo

- Por País

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ���ܲ��ٰ�á������

- ���Ի�Dz�é������

- �ղ�����â�Ի徱��

- Singapura

- �վ���ٲ�ã

- �Ѳ���á������

- Filipinas

- Restante da Ásia Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Conversas com chefes de produtos de ETF, criadores de mercado e executivos de corretores digitais em Tóquio, Mumbai, Sydney e Seul forneceram informações ao vivo sobre custos de cestas de criação, drivers de bid-ask e obstáculos de integração de varejo, permitindo-nos verificar os índices secundários e testar os caminhos de compressão de taxas modeladas.

Pesquisa documental

Os analistas da Mordor começaram com tabelas granulares de AUM mensais de entidades reguladoras como a FSA do ������ã��, a ASIC da ���ܲ��ٰ�á������, a SEBI da Í�Ի徱�� e a CSRC da China, que clarificam as contagens de produtos, as mudanças de domicílio e as listas cruzadas. Os dados regionais gerais do ETFGI, as estatísticas da IOSCO e os dados sobre o fluxo de carteiras do Banco de Pagamentos Internacionais ajudaram-nos a identificar as tendências de penetração do retalho e do mercado institucional. Em seguida, validámos os spreads de preços e os valores negociados com boletins de bolsa da JPX, HKEX e SGX. Os registos das empresas apresentados no EDGAR e nas bolsas regionais forneceram tabelas de taxas, enquanto os comunicados de imprensa captaram novos lançamentos temáticos ou activos. Os dados proprietários da Dow Jones Factiva e da D&B Hoovers completaram os dados financeiros dos patrocinadores. As fontes mencionadas ilustram, e não esgotam, o material consultado durante o trabalho documental.

Dimensionamento e previsão de mercado

Reconstruímos o AUM de 2024 utilizando um roll-up de cima para baixo dos totais dos reguladores nacionais, que são depois reconciliados com os valores comerciais a nível da bolsa e as contagens de unidades. Selecionámos verificações ascendentes, amostras de divulgações de AUM de patrocinadores e auditorias de canais, divisões de países ajustadas antes da agregação. As principais impressões digitais do modelo incluem: (1) volume de criação líquida, (2) trajectórias planas do rácio médio de despesas, (3) crescimento das contas de retalho de corretagem digital, (4) objectivos de atribuição de pensões soberanas e (5) aprovações de passaportes de fundos transfronteiriços. Uma regressão multivariada associa estes factores à variação anual dos AUM; a análise de cenários inclui factores de oscilação macro, tais como mudanças na política do iene ou estímulos da RPC. Nos casos em que os dados do promotor estavam desfasados, colmatámos as lacunas através de médias móveis de três anos das séries do regulador.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variação em relação aos instantâneos trimestrais do ETFGI e do Lipper, sendo as anomalias assinaladas aos revisores seniores. O modelo é atualizado todos os anos e reaberto a meio do ciclo se ocorrerem eventos materiais, grandes alterações regulamentares ou oscilações de >5% de AUM, garantindo que os clientes recebem sempre a última visão avaliada.

Por que razão a análise de base do tamanho e da quota da indústria de ETF da Ásia-Pacífico da Mordor comanda a fiabilidade

Os valores publicados divergem frequentemente porque as empresas misturam fundos domiciliados e cotados, alternam entre o valor facial e o valor de mercado ou congelam as actualizações durante vários anos. O nosso âmbito disciplinado, os feeds dos reguladores a nível nacional e a cadência de atualização anual eliminam estas armadilhas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,70 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 2,15 mil milhões de dólares (2023) | Consultoria Regional A | Combina ETFs com notas negociadas em bolsa e utiliza taxas de câmbio pré-COVID |

| USD 0,40 tn (2024) | Consultoria Global B | Limita o âmbito de aplicação aos fundos domiciliados na APAC, omitindo os ETF transfronteiriços cotados no ������ã�� |

| 1,51 mil milhões de dólares (2025) | Associação do sector C | Exclui totalmente o ������ã��, centrando-se nos dados "APAC ex-������ã�� |

A comparação mostra que as lacunas nas manchetes resultam menos da matemática de previsão e mais do que é contado. Ao ancorar a nossa linha de base nos totais auditados dos reguladores e ao alinhar as regras de inclusão com o acesso prático dos investidores, a ���������� oferece um ponto de partida fiável e transparente para as decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ETF da Ásia Pacífico?

O mercado de ETF da Ásia Pacífico é avaliado em USD 1,81 trilhão em 2026 e está projetado para atingir USD 2,46 trilhões até 2031.

Qual país detém a maior participação nos ativos de ETF da Ásia Pacífico?

O ������ã�� lidera com 31,58% da participação do mercado de ETF da Ásia Pacífico em 2025, embora a China deva ultrapassá-lo em um futuro próximo.

Com que rapidez os ETFs ativos estão crescendo na região?

Os ETFs ativos estão se expandindo a um CAGR de 12,03%, quase o dobro da taxa de crescimento geral do mercado de ETF da Ásia Pacífico.

Por que as plataformas digitais são importantes para a distribuição de ETFs?

Os canais digitais capturaram 37,45% dos ativos em 2025, crescendo a um CAGR de 9,88%, graças às taxas reduzidas, à integração sem atritos e à ampla adoção de dispositivos móveis.

Qual é o papel das contas com vantagens fiscais na adoção de ETFs?

Programas como o NISA do ������ã�� e o SRS de Singapura direcionam a poupança das famílias para ETFs de baixo custo, proporcionando um vento favorável estrutural para o crescimento de longo prazo.

Qual classe de ativos dentro dos ETFs está atraindo as entradas de capital mais rápidas?

Os ETFs alternativos, que cobrem commodities e ativos digitais, são o segmento de crescimento mais rápido, avançando a um CAGR de 9,34%.

Página atualizada pela última vez em: