Tamanho e Participação do Mercado de Courier Doméstico da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

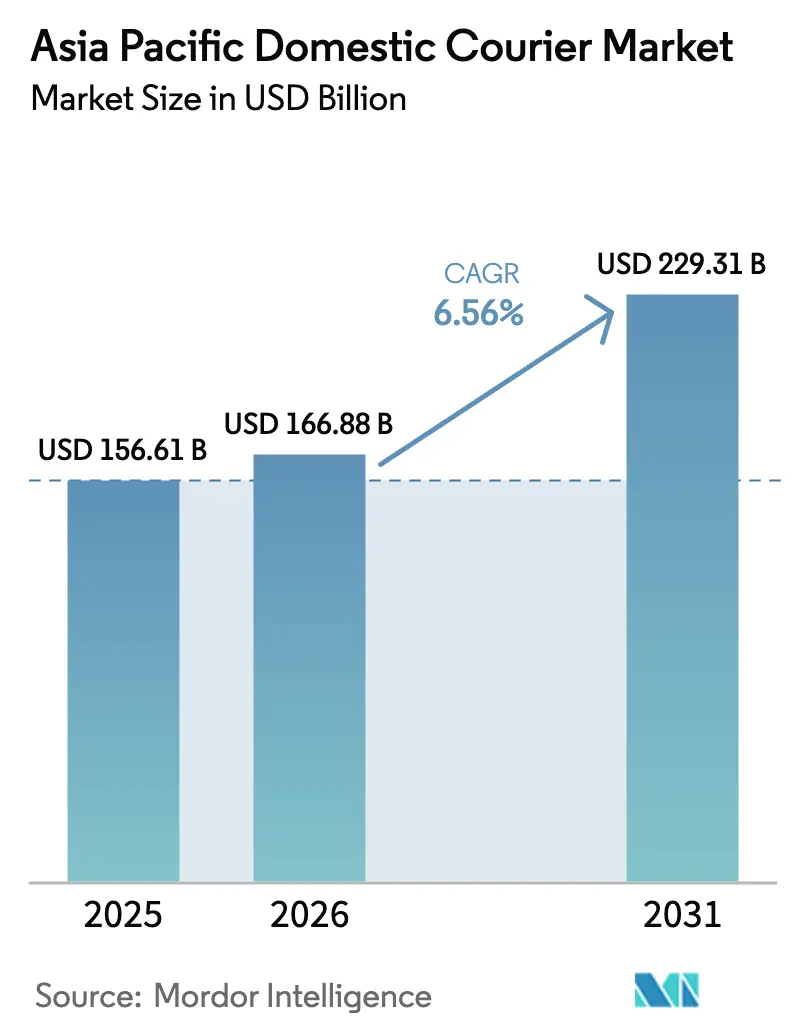

| Tamanho do mercado no ano base (2025) | 156.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 166.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 229.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

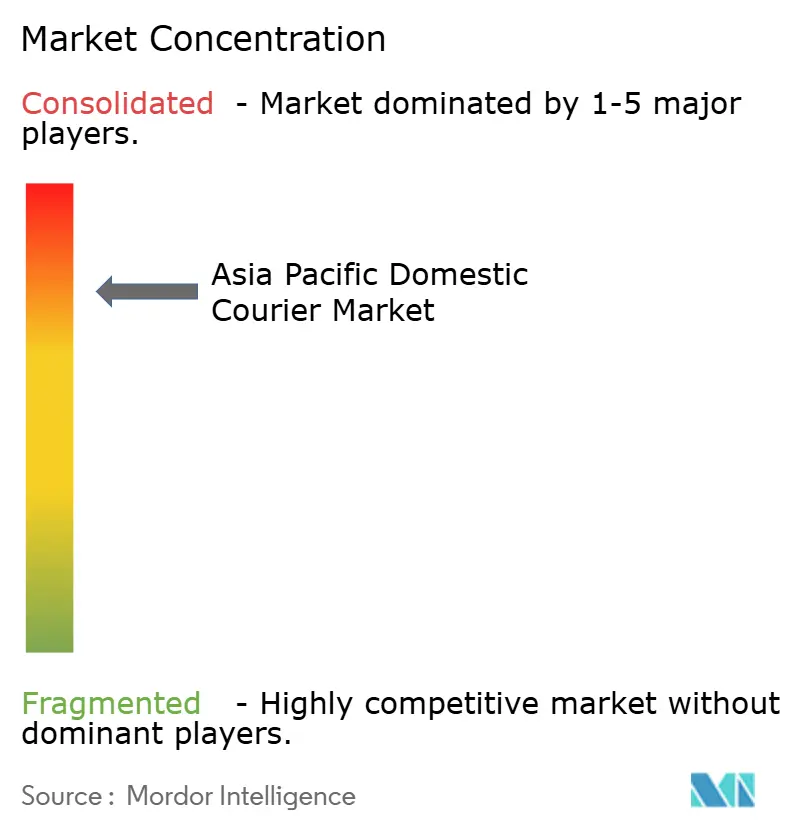

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier Doméstico da Ásia-Pacífico por ����������

Espera-se que o tamanho do mercado de courier doméstico da Ásia-Pacífico cresça de USD 156,61 mil milhões em 2025 para USD 166,88 mil milhões em 2026, com previsão de atingir USD 229,31 mil milhões até 2031, a um CAGR de 6,56% durante 2026-2031. O dinamismo provém principalmente da expansão do comércio digital para cidades de menor escala, da rápida adoção da cadeia de frio na saúde e dos corredores ferroviários de carga liberalizados que encurtam os tempos de trânsito entre cidades. As redes de cacifos inteligentes habilitados por IPv6 já estão a reduzir os custos da última milha no ������ã�� e na Coreia do Sul, enquanto os impostos sobre expedição verde estão a impulsionar as frotas em direção a carrinhas elétricas e veículos de duas rodas. A intensidade competitiva mantém-se elevada, pois os integradores globais têm de enfrentar campeões domésticos ágeis com redes locais profundas. As lacunas tecnológicas entre países persistem, criando espaço para a diferenciação de serviços através de veículos autónomos, rastreamento em tempo real e integrações de plataformas com canais de comércio social. Os obstáculos regulatórios relacionados com taxas de congestionamento, limites de horas extraordinárias para condutores e restrições de privacidade de dados moderam o potencial de crescimento, mas continuam a impulsionar os operadores em direção à automação e a ativos sustentáveis.

Principais Conclusões do Relatório

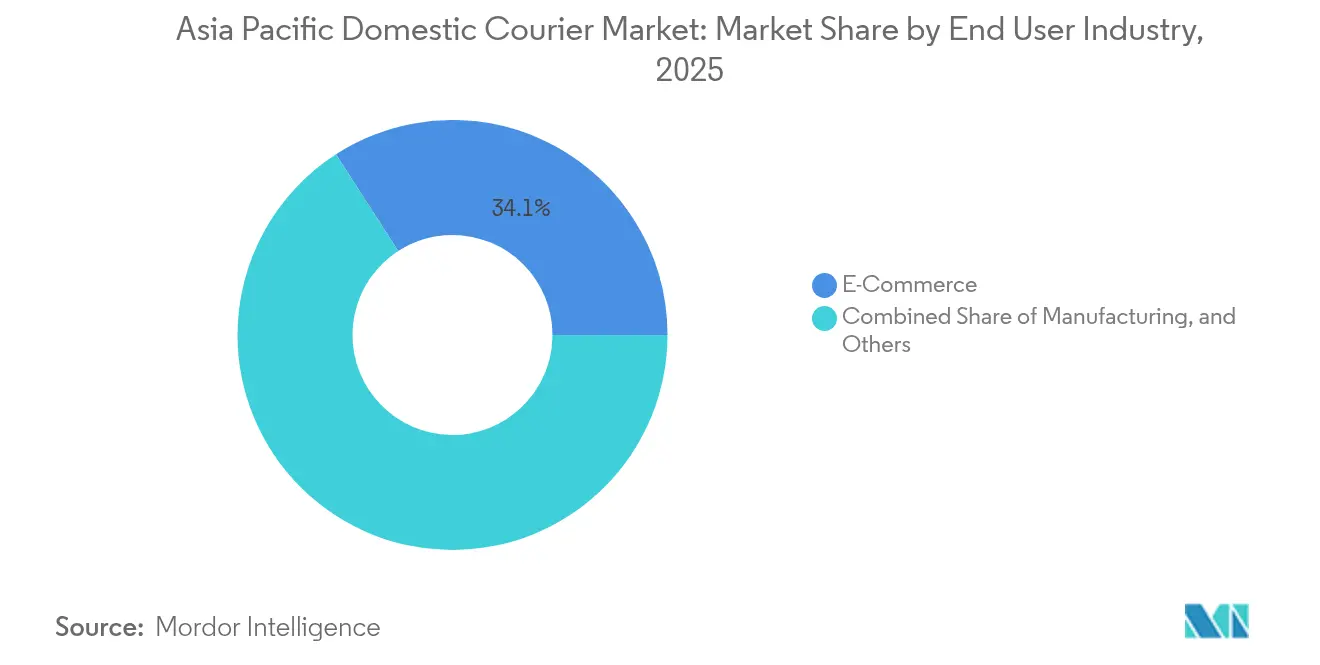

- Por setor do utilizador final, o comércio eletrónico detinha 34,12% do tamanho do mercado de courier doméstico da Ásia-Pacífico em 2025, enquanto as remessas de saúde deverão crescer a um CAGR de 6,94% durante 2026-2031.

- Por modelo, as transações business-to-consumer (B2C) representaram 52,78% da participação na receita em 2025; as entregas consumer-to-consumer (C2C) estão projetadas para se expandir a um CAGR de 6,74% entre 2026-2031.

- Por velocidade de entrega, os serviços não expresso representaram 53,68% da participação na receita em 2025; o segmento expresso deverá crescer a um CAGR de 6,98% entre 2026-2031.

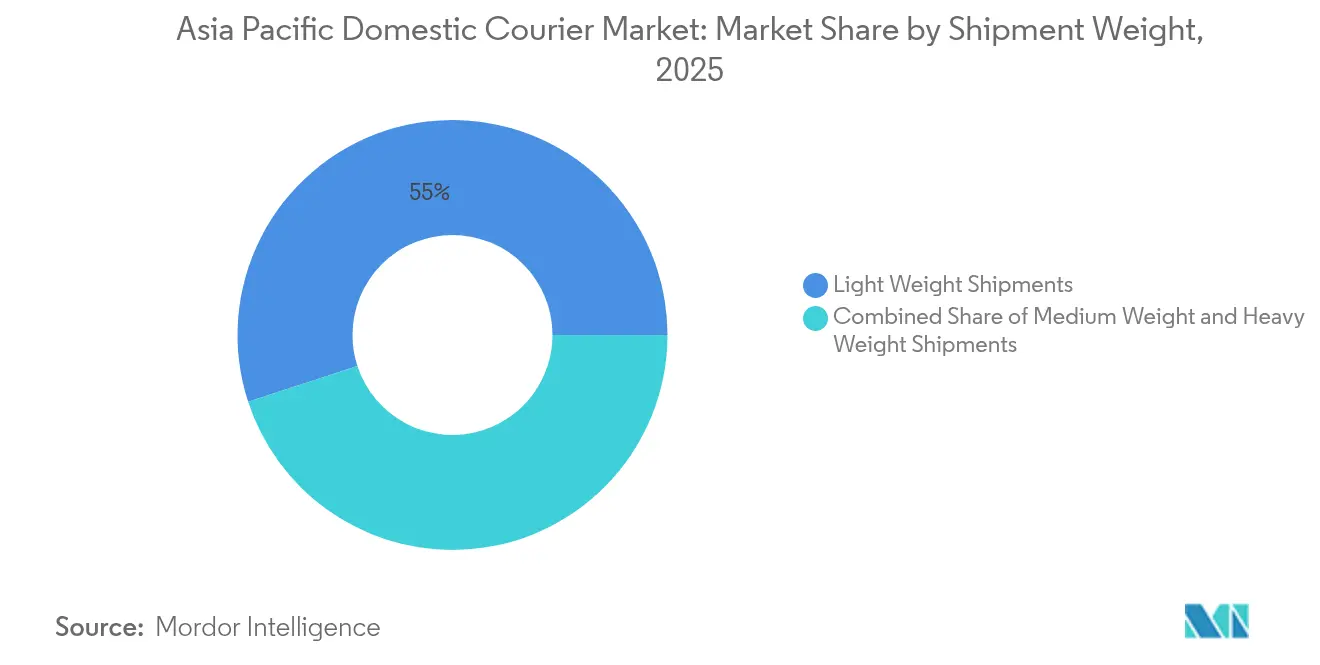

- Por peso de remessa, os pacotes de baixo peso capturaram 55,02% da participação na receita em 2025; os pacotes pesados estão a avançar a um CAGR de 6,83% entre 2026-2031.

- Por geografia, a China controlava 58,41% da participação de mercado de courier doméstico da Ásia-Pacífico em 2025; a Í�Ի徱�� tem previsão de registar um CAGR de 10,37% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Courier Doméstico da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do comércio eletrónico além das cidades de escalão 2 | +1.8% | China, Í�Ի徱��, ���Ի�Dz�é������, Vietname, �ղ�����â�Ի徱�� | Médio prazo (2-4 anos) |

| Mandatos de cadeia de frio na saúde | +1.2% | ������ã��, ���ܲ��ٰ�á������, Singapura, �Ѳ���á������, Filipinas | Longo prazo (≥ 4 anos) |

| Expansão de armazéns escuros de comércio rápido | +1.5% | Í�Ի徱�� urbana, China, �ղ�����â�Ի徱�� | Curto prazo (≤ 2 anos) |

| Liberalização do frete ferroviário para encomendas noturnas | +0.9% | Corredores China-ASEAN, ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Implementação de cacifos inteligentes IPv6 | +0.7% | ������ã��, Coreia do Sul, China urbana | Médio prazo (2-4 anos) |

| Impostos sobre expedição verde que impulsionam frotas elétricas | +0.5% | ���ܲ��ٰ�á������, ������ã��, China | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescimento do Comércio Eletrónico Além das Cidades de Escalão 2

O aumento da penetração de smartphones, as interfaces de compras em língua vernácula e os programas de pagamento digital apoiados pelo governo estão a impulsionar as compras online muito para além das principais metrópoles. A procura de encomendas nas cidades de escalão 3 da Í�Ի徱�� registou um salto, enquanto o comércio eletrónico rural da ���Ի�Dz�é������ registou um crescimento de 65% em termos homó����������s em 2024. Os couriers regionais estão a apostar em localizações de apoio mais densas, centros de microsseparação de baixo custo e fluxos de trabalho de pagamento contra entrega por dispositivos móveis. Os operadores nacionais com redes terrestres beneficiam de tempos de percurso mais curtos, enquanto os integradores internacionais premium reavaliam os níveis de serviço para se manterem competitivos em termos de preço. As licenças municipais para acesso à porta e a simplificação da logística de devoluções amplificam ainda mais as curvas de volume[1]"Í�Ի徱���� de Desempenho Logístico 2024," Bank Indonesia, bi.go.id .

Mandatos de Cadeia de Frio na ����ú��� para Entregas de Biológicos

O envelhecimento demográfico e a adoção de biossimilares impulsionam a procura de remessas com controlo de temperatura. O ������ã�� impõe uma integridade de ±2 °C durante todo o trânsito, estimulando a expansão de armazéns com certificação GDP e a adaptação de veículos especializados. A DHL reservou EUR 500 milhões (USD 551,82 milhões) para quinze centros dedicados na região. Os operadores com embalagens validadas, pessoal treinado e telemetria contínua podem cobrar prémios que compensam o maior investimento em capital. As disparidades regulatórias ainda existem, mas os acordos de reconhecimento mútuo estão a ganhar força, especialmente entre a ���ܲ��ٰ�á������, Singapura e o ������ã��[2]"Diretrizes para Distribuição de Biológicos," Ministério da ����ú��� do ������ã��, mhlw.go.jp.

Expansão de Armazéns Escuros de Comércio Rápido

As plataformas de mercearia hiperloca e conveniência garantem agora entregas em janelas de 30 minutos, obrigando os couriers a reestruturar a logística urbana em torno de nós de micro-abastecimento. As distâncias médias de entrega intraurbana em Xangai e Bengaluru desceram abaixo dos 5 km em 2024, e os trabalhadores da economia gig dominam este segmento abaixo das 4 horas. A rentabilidade depende de algoritmos de densidade de pedidos e do posicionamento de stock impulsionado por IA. Os debates sobre a classificação laboral e a conformidade com a segurança social permanecem por resolver; ainda assim, os volumes no próprio dia justificam o investimento em encaminhamento preditivo e módulos de prova de entrega instantânea.

Liberalização do Frete Ferroviário para Encomendas Noturnas

As ligações ferroviárias transfronteiriças do sudoeste da China para a ASEAN permitem comboios de encomendas noturnos que contornam as vias rodoviárias congestionadas. O lançamento em 2024 pela China Railway de comboios de carga com horários fixos estabelece um precedente, enquanto os corredores de alta velocidade propostos pela ���ܲ��ٰ�á������ poderão reduzir os prazos de entrega de encomendas entre Sydney e Melbourne para metade dos níveis atuais. As encomendas pesadas são as que mais beneficiam devido à vantagem do custo por quilograma da via ferroviária, mas a conectividade da última milha e os processos aduaneiros harmonizados continuam a ditar a fiabilidade do serviço.

Análise do Impacto dos ��������á���ܱ���s*

| ��������á���ܱ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das portagens urbanas e taxas de congestionamento | -1.1% | China, Í�Ի徱��, �ղ�����â�Ի徱�� | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de courier após limites de horas extraordinárias | -0.8% | ������ã��, ���ܲ��ٰ�á������, Coreia do Sul, ASEAN | Médio prazo (2-4 anos) |

| Regras transfronteiriças de privacidade de dados | -0.6% | �Ѳ���á������, �ղ�����â�Ի徱��, Filipinas | Longo prazo (≥ 4 anos) |

| Lacunas de seguros para veículos autónomos | -0.4% | ������ã��, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Aumento das Portagens Urbanas e Taxas de Congestionamento

A expansão dos preços de congestionamento em Banguecoque aumentou os custos operacionais dos couriers em até 20% em 2024. As revisões ao sistema eletrónico de preços rodoviários de Singapura impõem sobretaxas dinâmicas com base no tráfego em tempo real. Os couriers respondem deslocando as entregas para períodos fora de hora de ponta, agregando pontos de entrega e acelerando a adoção de veículos elétricos para aceder a preços com desconto em faixas verdes. As empresas menores sem sistemas de otimização de rotas sentem a pressão nas margens de forma mais aguda[3]Autoridade de Transportes Terrestres de Singapura, "Enquadramento de Preços Rodoviários," lta.gov.sg .

Escassez de Mão de Obra de Courier Após Limites de Horas Extraordinárias

Os limites de horas extraordinárias do ������ã�� para 2026 restringem as horas disponíveis dos condutores, provocando inflação salarial e lacunas de capacidade. O problema demográfico agrava a questão, pois a idade mediana dos condutores ultrapassa os 50 anos. As empresas aceleram a automação parcial, a externalização de pools de trabalho e a exploração de comboios noturnos de encomendas como substitutos de recursos humanos. Os períodos de vendas sazonais expõem particularmente as vulnerabilidades no planeamento da capacidade de pico[4]"Preços de Congestionamento 2024," Administração Metropolitana de Banguecoque, bangkok.go.th .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: A ����ú��� Define a Curva de Crescimento

O comércio eletrónico manteve a sua participação na receita de 34,12% em 2025, no entanto espera-se que a saúde registe um CAGR de 6,94% entre 2026-2031, o mais rápido entre todos os segmentos verticais. A entrega de biológicos e os serviços domiciliários de medicamentos prescritos exigem integridade da cadeia de frio, cadeia de custódia segura e documentação de conformidade. Estas barreiras técnicas conferem aos operadores especializados uma vantagem de margem defensável. A participação de mercado de courier doméstico da Ásia-Pacífico para a saúde situou-se em 8,34% em 2025 e aumentará de forma constante à medida que o envelhecimento das populações impulsiona os volumes farmacêuticos. Os couriers investem em sondas de sensores em tempo real e fechaduras à prova de adulteração, diferenciando-se através de painéis de temperatura de ponta a ponta acessíveis a farmacêuticos e pacientes.

A manufatura e o comércio por grosso mantêm calendários B2B previsíveis que permitem cargas de camiões densificadas e encaminhamento antecipado. As encomendas de serviços financeiros têm um alto valor intrínseco; assim, os protocolos de entrega biométrica e os alertas de geofence continuam a ser obrigatórios. Os surtos sazonais provenientes das exportações agrícolas criam picos de capacidade cíclicos, levando as transportadoras a reservar espaço flexível em centros regionais. A exposição diversificada por setor isola os fluxos de receita de recessões específicas do setor e abre oportunidades de venda cruzada de serviços de cadeia de abastecimento agrupados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Velocidade de Entrega: Os Serviços Expresso Capturam Prémios de Urgência

As ofertas expresso representaram 46,32% da receita em 2025 e têm previsão de crescer a um CAGR de 6,98% entre 2026-2031, impulsionadas pelo abastecimento de mercearia em menos de uma hora e pela procura empresarial de documentos urgentes. O tamanho do mercado de courier doméstico da Ásia-Pacífico para remessas expresso está projetado para atingir USD 108,76 mil milhões até 2031, refletindo uma migração constante das opções padrão de dois dias. Os operadores utilizam fluxos de tráfego em tempo real por IPv6 e despacho orientado por IA para cumprir janelas de entrega estreitas, minimizando quilómetros em vazio. Os serviços padrão ainda lideram em volume, particularmente para artigos de comércio eletrónico de menor valor, onde a sensibilidade ao preço supera a urgência. A concorrência centra-se agora em acordos de nível de serviço diferenciados e arquiteturas de sobretaxas dinâmicas que alinham os preços com as garantias efetivas de prazo de entrega. À medida que as cidades expandem as zonas de baixas emissões, os couriers expresso recorrem cada vez mais a veículos de duas rodas elétricos e bicicletas de carga para manter a penetração urbana.

O prémio expresso depende da previsibilidade; assim, as empresas investem fortemente em scanners de reconhecimento ótico de caracteres, classificadores autónomos e análises preditivas meteorológicas. As aplicações voltadas para o cliente enfatizam notificações proativas de atraso e reprogramação de entrega com múltiplas opções, ambas as quais melhoram os índices de satisfação e incentivam gastos recorrentes. A rentabilidade no nível padrão aperta-se à medida que as guerras de preços se intensificam; no entanto, o agrupamento de serviços de valor acrescentado, como a logística inversa e as verificações de qualidade à porta, ajuda a defender as margens. As redes híbridas que utilizam cruzadamente a capacidade expresso em períodos fora de hora de ponta mantêm os fatores de carga e mitigam a volatilidade dos custos de combustível.

Por Peso de Remessa: As Encomendas Pesadas Moldam as Escolhas de Infraestrutura

As encomendas de baixo peso continuam a ancorar 55,02% do valor regional em 2025, mas o grupo de encomendas pesadas registará os ganhos de receita mais acentuados, a um CAGR de 6,83% entre 2026-2031. Nesta faixa, os kits de mobiliário, as peças industriais sobressalentes e os insumos agrícolas dominam os manifestos de remessa. As rotas de encomendas pesadas já representam quase USD 49,6 mil milhões do tamanho do mercado de courier doméstico da Ásia-Pacífico e levarão os operadores a adotar carrinhas com plataformas elevatórias, separação paletizada e transportadores de piso reforçados. As cargas mais volumosas também aceleram o interesse em transferências de frete ferroviário para reduzir os custos unitários em distâncias superiores a 800 km. As pegadas de armazenamento ajustam-se em conformidade, adicionando baias de grande altura e elevadores mecânicos de mezanino.

As encomendas de médio peso ocupam um terreno médio estabilizador, beneficiando de classificadores automatizados e embalagens padronizadas que aumentam o rendimento. A combinação de pesos dita em última análise o design da rede; assim, os centros futuros integram docas modulares adaptáveis a várias formas de encomenda. A supervisão regulatória da segurança ocupacional aperta-se juntamente com o crescimento do volume, obrigando as transportadoras a lançar programas-piloto de exoesqueletos e formação abrangente em tecnologia de elevação. As seguradoras monitorizam de perto a conformidade, e os prémios de taxas preferenciais dependem agora de registos digitais que verificam a adesão aos protocolos de manuseamento seguro.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo: Os Canais C2C Aceleram Através do Comércio Social

As transações B2C ainda geram 52,78% das remessas graças às infraestruturas de mercado consolidadas e às redes de recolha e entrega estabelecidas. No entanto, o dinamismo C2C cresce à medida que as aplicações de comércio social e de revenda proliferam pelo Sudeste Asiático. Os volumes C2C expandir-se-ão a um CAGR de 6,74% entre 2026-2031, auxiliados por etiquetas de recolha no local baseadas em aplicações, entregas verificadas por selfie e micro-seguros para bens de alto valor de item único. Os operadores diferenciam-se oferecendo embalagens a pedido, cobrança de dinheiro e prova de condição gravada em vídeo na recolha. O setor de courier doméstico da Ásia-Pacífico recorre cada vez mais ao mapeamento preditivo de densidade para posicionar agentes itinerantes perto de pontos de troca entre pares.

Os fluxos B2B retêm importância estrutural para a otimização do transporte principal, porque as consignações paletizadas estabilizam a utilização dos centros. A troca eletrónica de dados e os conectores de API com sistemas de planeamento de recursos empresariais agilizam ainda mais a documentação, reduzindo as taxas de erro e os encargos com disputas. A combinação de três modelos mitiga a dependência de qualquer pilar de receita único, maximizando ao mesmo tempo o enchimento de camiões através de operações de retorno com múltiplos segmentos.

Análise Geográfica

O domínio da China resulta de uma densidade de encomendas sem paralelo, com uma participação de 58,41% em 2025, separação automatizada avançada e vastas extensões de linhas de alta velocidade ferroviária. O volume doméstico anual de encomendas excedeu 120 mil milhões em 2024. Aglomerados urbanos como o Delta do Rio Yangtzé atingem rotineiramente o cumprimento no dia seguinte, mesmo para encomendas pesadas, pois os comboios noturnos consolidados abastecem os centros de distribuição regionais ao amanhecer. Os incentivos governamentais para pagamentos digitais e o agressivo lançamento do 5G mantêm elevadas as taxas de conversão de clientes, embora os custos de mão de obra crescentes e as políticas ambientais rigorosas impulsionem o investimento em robótica e frotas elétricas.

A Í�Ի徱�� constitui o motor de crescimento mais rápido, com um CAGR previsto de 10,37% entre 2026-2031. Os trilhos de pagamento digital implantados pelo governo e as reformas logísticas, como o Imposto sobre Bens e Serviços, unificam os regimes fiscais estaduais fragmentados, facilitando os movimentos interestaduais. A expansão rural depende da entrega eficiente em custos com base em motociclos e cacifos comunitários de encomendas. O tamanho do mercado de courier doméstico da Ásia-Pacífico gerado apenas pela Í�Ի徱�� deverá ultrapassar USD 35,2 mil milhões até 2031. No entanto, a inacessibilidade da última milha durante as épocas de monções e a qualidade irregular das estradas continuam a ser obstáculos, impulsionando as transportadoras para soluções multimodais, incluindo barcaças fluviais nos estados orientais.

O ������ã�� e a ���ܲ��ٰ�á������ ilustram mercados maduros, mas premium. As elevadas expectativas dos consumidores normalizam os compromissos no próprio dia e impulsionam a experimentação com pods autónomos sob pilotos supervisionados pelos ministérios. As escassezes de mão de obra catalisam a automação de armazéns, enquanto as leis rigorosas de privacidade de dados moldam a arquitetura dos sistemas de TI. O Sudeste Asiático — ���Ի�Dz�é������, �ղ�����â�Ի徱��, Vietname e Filipinas — contribui com volumes em aceleração na sequência da digitalização dos consumidores e do crescimento manufactureiro liderado pelo investimento direto estrangeiro. As lacunas de infraestrutura persistem, mas os festivais de comércio eletrónico emblemáticos como o Duplo Doze continuam a estabelecer novos recordes de encomendas num único dia. Uma cobertura eficaz requer manuais específicos por país, suporte em idioma localizado e capacidades ágeis de navegação tarifária.

Panorama Competitivo

O mercado de serviços de courier doméstico na Ásia-Pacífico está a assistir a uma transformação significativa através de várias iniciativas estratégicas dos principais intervenientes. As empresas estão cada vez mais focadas na inovação tecnológica, particularmente em sistemas de separação automatizada, robôs de entrega e otimização de rotas com recurso a IA, para melhorar a eficiência operacional.

A agilidade operacional está a ser alcançada através do estabelecimento de centros de micro-abastecimento, da expansão de redes de entrega e da adoção de modelos de entrega flexíveis, incluindo opções no próprio dia e no dia seguinte. As parcerias estratégicas, especialmente entre empresas de courier e plataformas de comércio eletrónico, tornaram-se uma tendência crucial para expandir o alcance de mercado e melhorar as capacidades de entrega na última milha.

Os líderes de mercado estão também a prosseguir estratégias de expansão agressivas através do desenvolvimento de novos parques logísticos, centros de separação e instalações transfronteiriças, investindo simultaneamente em soluções de entrega sustentáveis, incluindo veículos elétricos e alternativas de embalagem ecológica.

Líderes do Setor de Courier Doméstico da Ásia-Pacífico

China Post

SF Express (KEX-SF)

SG Holdings Co., Ltd.

Shanghai YTO Express (Logistics) Co., Ltd.

Yamato Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O DHL Group investiu USD 25 milhões para expandir o seu centro de Bijwasan, em Deli, aumentando a capacidade de separação em 40% e adicionando salas frias com certificação GDP.

- Novembro de 2024: A FedEx alargou a sua rede International Connect Plus à China, Hong Kong e ������ã��, garantindo entregas em 2-3 dias para mais de 220 países com APIs de desalfandegamento melhoradas.

- Outubro de 2024: A Japan Post Holdings reservou USD 150 milhões para otimização de rotas orientada por IA e classificadores automatizados em 50 instalações.

- Setembro de 2024: A CJ Logistics concluiu a aquisição da Kerry Express Thailand por USD 180 milhões, adicionando 2.500 pontos de serviço domésticos e integrando o rastreamento da última milha na sua aplicação pan-asiática.

Âmbito do Relatório do Mercado de Courier Doméstico da Ásia-Pacífico

Expresso, Não Expresso são abrangidos como segmentos por Velocidade de Entrega. Remessas de Grande Peso, Remessas de Baixo Peso, Remessas de Médio Peso são abrangidos como segmentos por Peso de Remessa. Comércio Eletrónico, Serviços Financeiros (BFSI), ����ú���, Manufatura, Setor Primário, Comércio por Grosso e a Retalho (Offline), Outros são abrangidos como segmentos por Setor do Utilizador Final. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são abrangidos como segmentos por Modelo. ���ܲ��ٰ�á������, China, Í�Ի徱��, ���Ի�Dz�é������, ������ã��, �Ѳ���á������, �ʲ���ܾ�����ã��, Filipinas, �ղ�����â�Ի徱��, Vietname são abrangidos como segmentos por �ʲ�í��.| Expresso |

| Não Expresso |

| Remessas de Grande Peso |

| Remessas de Baixo Peso |

| Remessas de Médio Peso |

| Comércio Eletrónico |

| Serviços Financeiros (BFSI) |

| ����ú��� |

| Manufatura |

| Setor Primário |

| Comércio por Grosso e a Retalho (Offline) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| ���ܲ��ٰ�á������ |

| China |

| Í�Ի徱�� |

| ���Ի�Dz�é������ |

| ������� |

| �Ѳ���á������ |

| �ʲ���ܾ�����ã�� |

| Filipinas |

| �ղ�����â�Ի徱�� |

| Vietname |

| Resto da Ásia-Pacífico |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Peso de Remessa | Remessas de Grande Peso |

| Remessas de Baixo Peso | |

| Remessas de Médio Peso | |

| Setor do Utilizador Final | Comércio Eletrónico |

| Serviços Financeiros (BFSI) | |

| ����ú��� | |

| Manufatura | |

| Setor Primário | |

| Comércio por Grosso e a Retalho (Offline) | |

| Outros | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| �ʲ�í�� | ���ܲ��ٰ�á������ |

| China | |

| Í�Ի徱�� | |

| ���Ի�Dz�é������ | |

| ������� | |

| �Ѳ���á������ | |

| �ʲ���ܾ�����ã�� | |

| Filipinas | |

| �ղ�����â�Ի徱�� | |

| Vietname | |

| Resto da Ásia-Pacífico |

�ٱ�ھ��Ծ�çã�� de mercado

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de bens de pequenas dimensões (encomendas/pacotes). Captura o tamanho global do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, designadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido), bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a procura total de mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população por categorias como género (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, bem como os principais pontos de concentração (cidades) de procura potencial.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se às remessas CEP em que a origem e o destino se encontram dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de baixo peso, remessas de médio peso e remessas de grande peso (2) pacotes de clientes empresariais, designadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido), bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida).

- Comércio Eletrónico - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos retalhistas eletrónicos, através do canal de vendas online, em serviços de Courier, Expresso e Encomendas (CEP). O âmbito inclui (i) a cadeia de abastecimento dos pedidos de clientes online de uma empresa a serem cumpridos, (ii) o processo de levar um produto do ponto de fabrico ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e urgente), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Assim, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos intervenientes do BFSI, em serviços de Courier, Expresso e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos deste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou alteração de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) agrupamento de riscos através de subscrição de anuidades e seguros, (iv) prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para funcionários, e (v) controlo monetário - as autoridades monetárias.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto as quedas no mesmo podem resultar em maior rentabilidade a curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Assim, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto (PIB) Nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de input-output/tabelas de utilização-oferta para analisar os principais setores contribuintes potenciais para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto (PIB) Nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório) é apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- ����ú��� - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos intervenientes do setor de ����ú��� (Hospitais, clínicas, centros médicos), em serviços de Courier, Expresso e Encomendas (CEP). O âmbito inclui serviços CEP envolvidos no transporte diferido e urgente de bens e materiais médicos (materiais e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos deste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais qualificados (iii) envolvem processos, incluindo contributos de trabalho de profissionais de saúde com a experiência necessária (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- ���Դڱ���çã�� - As variações tanto na ���Դڱ���çã�� de Preços no Produtor (variação homóloga do índice de preços no produtor) como na ���Դڱ���çã�� de Preços no Consumidor são apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento fluido da cadeia de abastecimento, impactando diretamente os componentes de custo operacional logístico, como, por exemplo, preços de pneus, salários e benefícios de condutores, preços de energia/combustível, custos de manutenção, taxas de portagem, rendas de armazéns, corretagem aduaneira, taxas de expedição, taxas de courier, etc., impactando assim o mercado de frete e logística em geral.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão de estradas, a distribuição da extensão de estradas por categoria de superfície (pavimentadas vs. não pavimentadas), a distribuição da extensão de estradas por classificação de estrada (autoestradas vs. vias rápidas vs. outras estradas), a extensão ferroviária, o volume de contentores movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado Internacional de Serviços Expresso - O Mercado Internacional de Serviços Expresso refere-se às remessas CEP em que a origem ou o destino não se encontra dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de baixo peso, remessas de médio peso e remessas de grande peso (ii) Remessas inter-região e intra-região.

- Principais Tendências do Setor - A secção do relatório intitulada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências são apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário de mercado conciso e relevante, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico chave (MSC). Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais intervenientes (Prestadores de Serviços Logísticos, PSL) no mercado foram selecionados, os seus MSC foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, pelos serviços governamentais, pelos investimentos e políticas, pelos custos de combustível/energia, pelo ambiente inflacionário, etc. Assim, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos intervenientes da indústria Manufactureira (incluindo Alta Tecnologia/Tecnologia), em serviços de Courier, Expresso e Encomendas (CEP). Os intervenientes utilizadores finais considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura as despesas de logística externa (externalizada) incorridas pela construção, imobiliário, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, I&D científica), em serviços de Courier, Expresso e Encomendas (CEP). Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de materiais urgentes e documentos de/para estas indústrias, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais.

- Setor Primário - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos intervenientes do setor AFF (Agricultura, Pesca e Silvicultura) e do setor Extrativo (Petróleo e Gás, Pedreiras e Mineração), em serviços de Courier, Expresso e Encomendas (CEP). Os intervenientes utilizadores finais considerados são os estabelecimentos (i) principalmente envolvidos no cultivo de colheitas, criação de animais, colheita de madeira, colheita de peixe e outros animais dos seus habitats naturais e na prestação de atividades de suporte relacionadas; (ii) que extraem minerais sólidos naturais, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste contexto, os Prestadores de Serviços Logísticos (PSL) (i) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo fluido de produção (produtos, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases de montante a jusante e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isto inclui logística com e sem controlo de temperatura, conforme e quando necessário, de acordo com o prazo de validade dos bens a transportar ou armazenar.

- ���Դڱ���çã�� de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (homóloga) do índice de preços no produtor é reportada como inflação de preços no produtor na tendência do setor "���Դڱ���çã��". Como o IPA (Í�Ի徱���� de Preços no Produtor) captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, meios empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para melhor compreender o ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais intervenientes no mercado. Refere-se à receita específica do mercado de courier, expresso e encomendas (CEP) obtida pela empresa, ao longo do ano de base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como finanças, portfólio de serviços, número de funcionários, dimensão da frota, investimentos, número de países presentes, principais economias de interesse, etc. que foram reportados pela empresa nos seus relatórios anuais, página web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers, Dow Jones Factiva e verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transportes e Armazenagem - O valor e o crescimento do PIB do Setor de Transportes e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Assim, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências no Setor do Comércio Eletrónico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levou a um crescimento fenomenal no mercado de comércio eletrónico a nível global. Os compradores online exigem uma entrega rápida e eficiente dos seus pedidos, levando a um aumento na procura de serviços logísticos, especialmente de serviços de cumprimento de comércio eletrónico. Assim, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a desagregação dos principais grupos de commodities no setor de comércio eletrónico para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor Manufactureiro - O setor manufactureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufacturados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento fluida. Assim, o Valor Acrescentado Bruto (VAB), a desagregação do VAB nos principais setores manufactureiros e o crescimento do setor manufactureiro ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio por Grosso e a Retalho (Offline) - Este segmento do utilizador final captura as despesas de logística externa (externalizada) incorridas pelos grossistas e retalhistas, através do canal de vendas offline, em serviços de Courier, Expresso e Encomendas (CEP). Os intervenientes utilizadores finais considerados são os estabelecimentos principalmente envolvidos na venda por grosso ou a retalho de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de materiais e produtos acabados das unidades de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como aprovisionamento de materiais, transporte, cumprimento de pedidos, armazenagem e armazenamento, previsão da procura, gestão de inventário, etc.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada na via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que ultrapassar os limites definidos pela autoridade regulatória competente pode levar a penalidades/multas. Para o transporte de bens por estrada, isto pode ser um determinante importante de custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar excedê-los e, assim, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos ao pavimento resultando em custos notáveis de manutenção e reparação públicos (v) alcançar melhor tempo de retorno. |

| Viagem de Retorno | A viagem de retorno é o movimento de regresso de um veículo de transporte do seu destino original ao seu ponto de partida original, e pode incluir cargas de camiões completas, parciais ou vazias (em todo ou parte do caminho), dependendo da visibilidade do ecossistema de frete local. A este respeito, o transporte de contentores vazios ao ponto de origem, conhecido como deadheading, também é um fator significativo, tendo em conta as escassezes de abastecimento/contentores nas geografias, resultando em escalada de custos e obtenção de potencial de lucro sub-otimizado. Geralmente, as transportadoras oferecem descontos na viagem de retorno para garantir frete para a viagem. |

| Conhecimento de Embarque (CE) | Um conhecimento de embarque é um documento contratual legal emitido por uma transportadora a um expedidor para reconhecer a receção da sua carga, e é prova do contrato de transporte entre as duas partes. Em linhas gerais, detalha (i) o tipo, quantidade e outras especificações dos bens a transportar (ii) o destino, e os termos e condições da remessa (iii) a transportadora e os condutores com todas as informações necessárias para processar a remessa, que podem ser usadas para fins de seguro e desalfandegamento (iv) a garantia de que a consignação está sem danos e pronta para ser enviada ao consignatário. A este respeito, um conhecimento de embarque de casa (HBL) é um documento emitido por um transitário ou por um transportador marítimo comum sem embarcações próprias (NVOCC) para reconhecer a receção de itens para expedição (a um expedidor). Se estiverem envolvidas remessas de vários expedidores, pode estar envolvido um conhecimento de embarque mestre (MBL), que é uma versão consolidada do mesmo para todas as remessas tratadas pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível (Bunkering) | O abastecimento de combustível (bunkering) é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques a bordo disponíveis. A este respeito, (i) o combustível de bunker é tecnicamente qualquer tipo de óleo combustível usado a bordo de navios. O seu nome vem dos contentores nos navios e nos portos onde é armazenado; nos dias do vapor eram bunkers de carvão, mas agora são tanques de combustível de bunker, (ii) Bunker refere-se aos espaços (Tanque) a bordo de um navio para armazenar combustível, (iii) Comerciante de bunker refere-se a uma pessoa que negocia combustível de bunker, (iv) Uma chamada de bunker é feita quando um cargueiro ancora ou atraca num porto para abastecer de óleo de bunker ou mantimentos, (v) O serviço de abastecimento de combustível (bunkering) é o fornecimento de uma qualidade e quantidade solicitadas de combustível de bunker a um navio. O abastecimento de combustível é significativo do ponto de vista das taxas de frete aplicáveis ao expedidor, pois a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas linhas marítimas para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registado num país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportada em veículos registados, e por vezes construídos e tripulados, no país próprio, embora os regulamentos variem entre setores/grupos de commodities/países e por vezes especifiquem a percentagem máxima admissível de cabotagem que pode ser prestada por frota registada no estrangeiro. |

| Comércio Colaborativo (C-commerce) | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações empresariais habilitadas eletronicamente entre o pessoal interno de uma empresa, os parceiros comerciais e os clientes ao longo de uma comunidade de negociação (setor, segmento de setor, cadeia de abastecimento ou segmento de cadeia de abastecimento); (ii) é a otimização dos canais de abastecimento e distribuição para capitalizar a economia global utilizando novas tecnologias de forma eficiente. As vantagens do C-commerce, para detalhar algumas, incluem (i) maximização da eficiência e rentabilidade da organização (ii) integração tecnológica com canais físicos para permitir que as empresas trabalhem em conjunto (iii) maior troca de informação, como inventário e especificações de produtos, usando a web como intermediário (iv) maior competitividade ao alcançar um público mais amplo. Exemplos de C-commerce, também conhecido como comércio entre pares, incluem (i) empresas que permitem aos consumidores alugar coisas uns dos outros, ou mercados, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como a McDonald's e a Chipotle, para oferecer entrega de fast food, construindo o seu modelo de negócio no C-commerce. Desde então, expandiu o seu serviço de entrega de restaurantes para retalhistas e até oferece 'frotas' de estafetas a empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega ao domicílio de bens ou documentos, a nível doméstico ou internacional, numa base de contrato comercial. Por exemplo, DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Transbordamento Direto (Cross Docking) | O transbordamento direto (cross docking) é uma prática de gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente nos veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer uma sincronização estreita de movimentos de entrada e saída. É altamente significativo na redução de custos relacionados com armazenagem e armazenamento (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado (Cross Trade) | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportada por veículos registados no respetivo país, e por vezes construídos e tripulados, embora os regulamentos variem entre setores/grupos de commodities/países e por vezes especifiquem a percentagem máxima admissível de comércio cruzado que pode ser prestada por frota registada no estrangeiro. |

| Desalfandegamento | O processo de declarar e desalfandegar cargas através da alfândega. Inclui os procedimentos envolvidos na obtenção da liberação de carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. A este respeito, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para agir em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contacto com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se a (i) a primeira etapa do transporte de frete/remessa/carga/courier (ii) o transporte de bens das instalações ou armazém de um comerciante para o próximo centro de cumprimento/armazém/centro a partir do qual os bens são expedidos (iii) envio de bens dos centros de distribuição locais para as lojas (para retalhistas) (iv) transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) recolha de bens do domicílio ou loja do cliente final seguida de movimento para um armazém ou local de armazenamento (mudanças e embalagens), (vi) processo em que os bens são recolhidos de um retalhista e depois transferidos para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (comércio eletrónico). Uma vez que o pacote chega ao próximo armazém ou centro do courier, é então triado e transportado mais adiante até chegar à porta do cliente. Por exemplo, se se escolher a UPS como courier, a entrega na primeira milha será o produto a ser entregue do armazém do fabricante/retalhista para o armazém/centro de cumprimento da UPS. |

| Entrega na Última Milha | A entrega na última milha refere-se ao último passo do processo de entrega, quando uma encomenda é transportada de um centro de transporte (armazém ou centro de distribuição ou centro de cumprimento) para o seu destino final, que geralmente é uma residência particular/loja de retalho/empresa, ou cacifo de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega na primeira milha, milha do meio e última milha, embora possa variar de remessa para remessa, com base na commodity, no modelo de negócio e em fatores semelhantes. |

| Ronda de Recolha (Milk Run) | Uma Ronda de Recolha (Milk Run) é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, usando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um camião todas as semanas para satisfazer as necessidades de um cliente, um camião (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática da indústria leiteira, onde um camião-tanque costumava recolher leite de várias explorações leiteiras para entrega a uma empresa de processamento de leite. Uma ronda de recolha pode ser uma forma mais eficiente de lidar com a logística, mas requer planeamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez que o grupo resolva estas questões, este método de entrega pode poupar tempo e dinheiro a todos, agrupando os custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução custo-eficaz que consolida a carga de diferentes países de origem para criar Cargas de Contentor Completo (FCL). A MCC é mais adequada para empresas que importam pequenos volumes de bens de vários países, mas que pretendem aproveitar as tarifas de frete FCL mais económicas. Para além dos custos, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócio. O aumento das opções de aprovisionamento pela MCC proporciona o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Comércio Rápido (Q-commerce) | O comércio rápido (Q-commerce), também referido como quick commerce, é um tipo de comércio eletrónico onde a ênfase é nas entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística externalizada). Tem vantagens como (i) proposta de valor competitiva única, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de abastecimento que move bens dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), designadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. A este respeito, o comércio inverso (ou Recomércio) é a venda de itens anteriormente possuídos através de mercados/canais de distribuição físicos ou online a compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A ���������� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posições dos analistas são validados através de uma vasta rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição