Tamanho e Participação do Mercado de Serviços de Corretagem de Frete da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

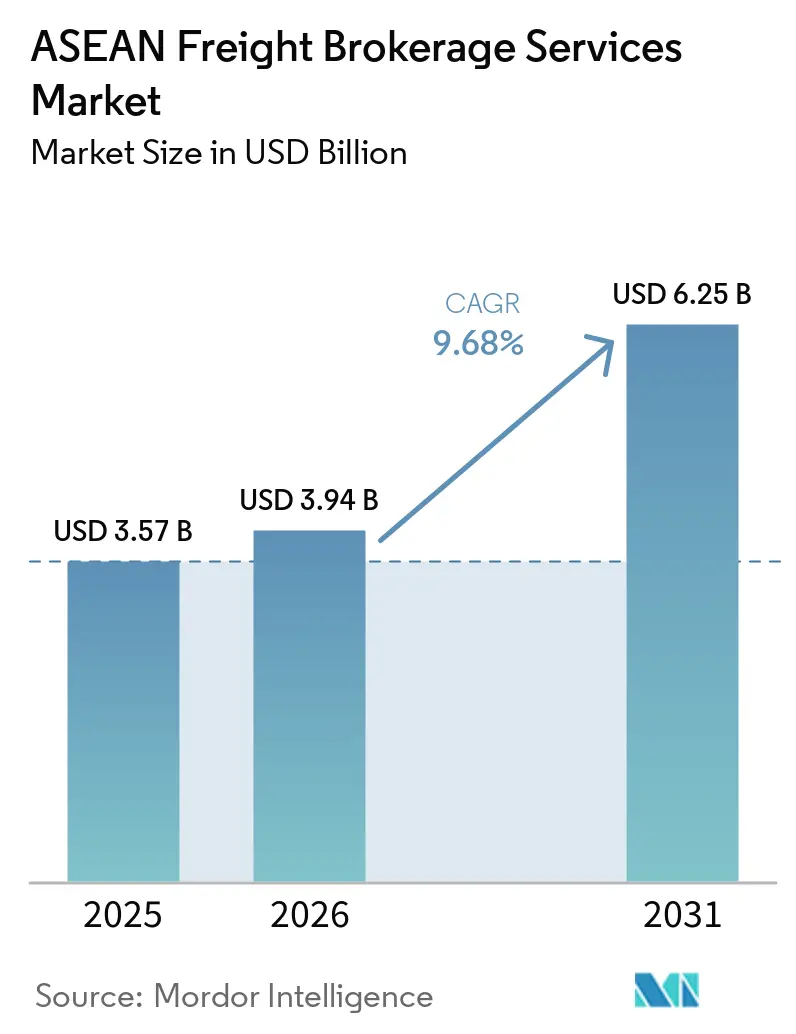

| Tamanho do mercado no ano base (2025) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.68% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete da ASEAN por ����������

O tamanho do mercado de serviços de corretagem de frete da ASEAN deve crescer de USD 3,57 bilhões em 2025 para USD 3,94 bilhões em 2026 e está previsto para atingir USD 6,25 bilhões até 2031 a um CAGR de 9,68% no período 2026-2031. Um ambiente de capacidade cada vez mais restrito, ferramentas automatizadas de descoberta de tarifas e a Fase II da Janela Única Aduaneira da ASEAN estão reduzindo os tempos de resposta a licitações e de desembaraço nas fronteiras, melhorando a utilização de ativos e elevando as expectativas de serviço. As plataformas digitais já comprimem os ciclos de cotação de dias para horas, enquanto algoritmos preditivos reduzem as taxas de quilometragem vazia em até 18%, ampliando a diferença de custo em relação aos corretores baseados em relacionamentos. O nearshoring para o �վ���ٲ�ã e a �ղ�����â�Ի徱�� impulsiona a consolidação de cargas fracionadas (LCL), e o financiamento vinculado a critérios ESG canaliza capital para corredores de baixo carbono, recompensando os corretores que conseguem documentar economias de emissões. Desequilíbrios persistentes de equipamentos e oscilações cambiais, no entanto, reduzem de 80 a 120 pontos-base das margens médias e mantêm a confiabilidade do serviço sob pressão.[1]Secretariado da ASEAN, "Janela Única da ASEAN (ASW) e Facilitação do Comércio Digital," asean.org

Principais Conclusões do Relatório

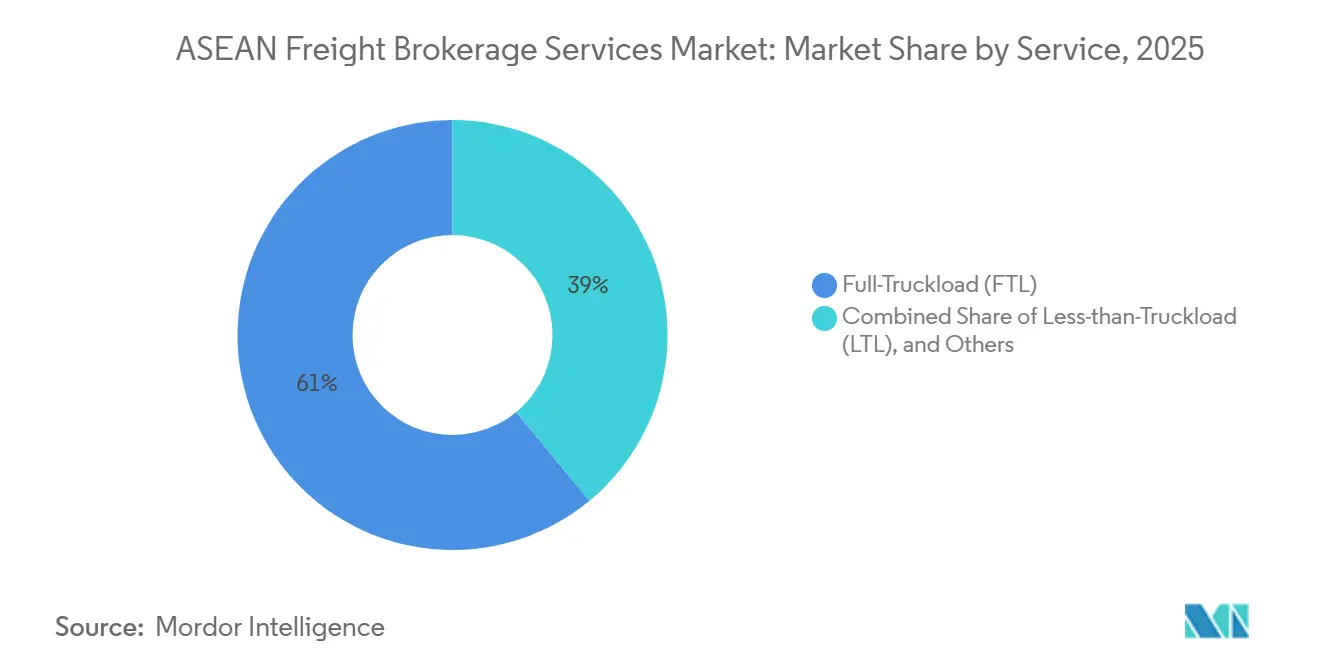

- Por serviço, a carga completa representou 61,00% do tamanho do mercado de serviços de corretagem de frete da ASEAN em 2025, e a carga fracionada está crescendo a um CAGR de 12,20% até 2031.

- Por tipo de equipamento, os baús secos lideraram com 48,94% da participação do mercado de serviços de corretagem de frete da ASEAN em 2025, enquanto os veículos refrigerados devem avançar a um CAGR de 13,52% até 2031.

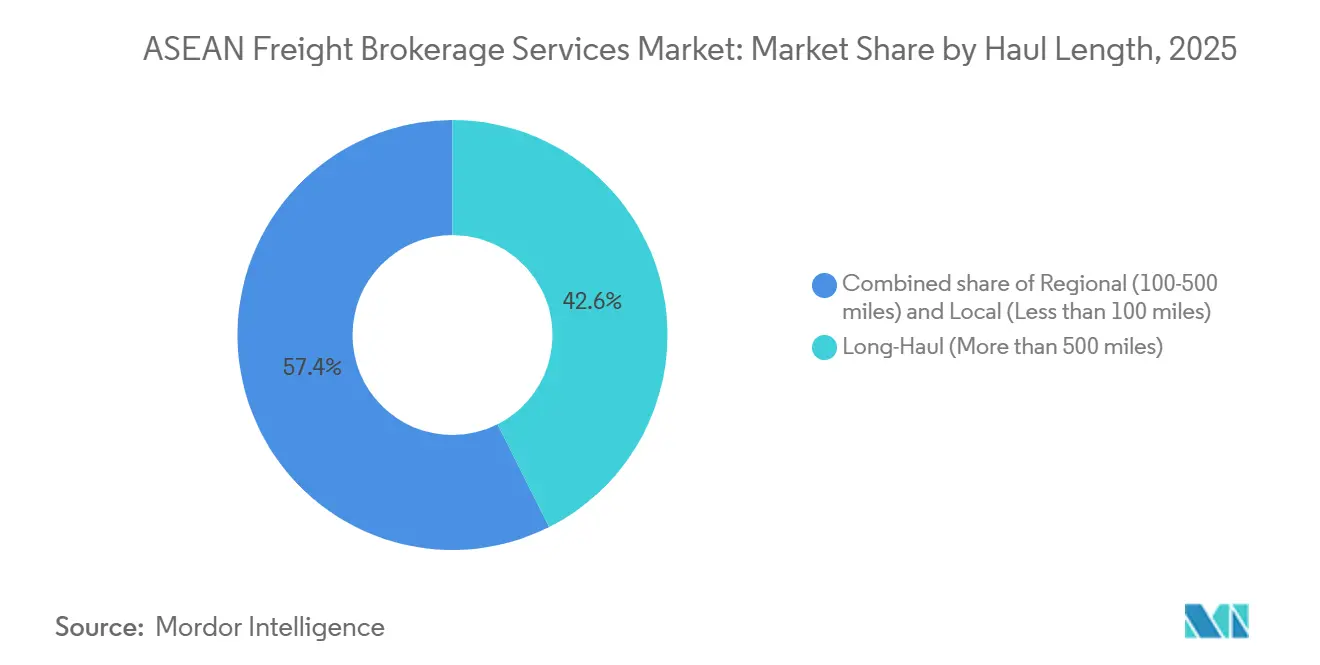

- Por distância de percurso, os serviços de longa distância detinham uma participação de 42,58% do mercado de serviços de corretagem de frete da ASEAN em 2025; os deslocamentos locais abaixo de 100 milhas representam o segmento de crescimento mais rápido, com um CAGR de 13,77% até 2031.

- Por modelo de negócio, os corretores tradicionais detinham 51,88% do mercado de serviços de corretagem de frete da ASEAN em 2025; as plataformas digitais registraram a expansão mais rápida, com um CAGR de 24,33% até 2031.

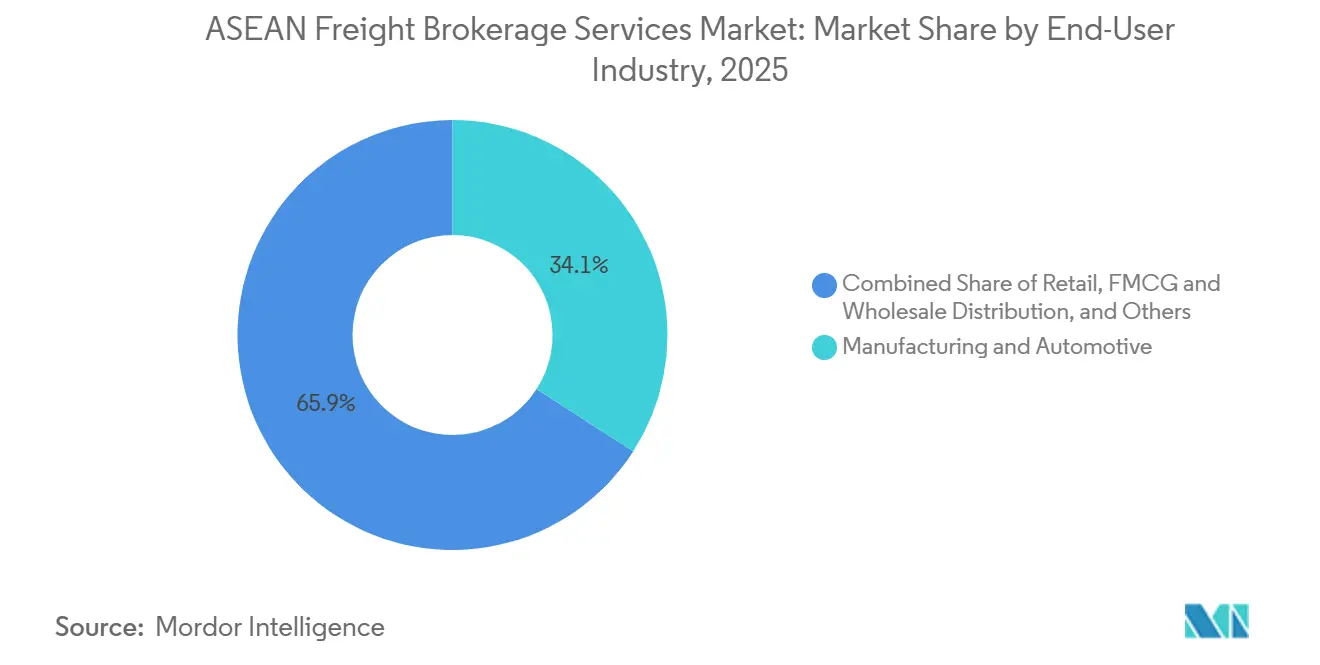

- Por usuário final, manufatura e automotivo lideraram com 34,10% de participação na receita em 2025, enquanto o comércio eletrônico e o atendimento de operadores logísticos terceirizados (3PL) devem registrar um CAGR de 18,02% até 2031.

- Por tamanho de cliente, as empresas acima de USD 100 milhões detinham 53,98% do tamanho do mercado de serviços de corretagem de frete da ASEAN em 2025, enquanto as empresas abaixo de USD 10 milhões crescem a um CAGR de 15,51% entre 2026 e 2031.

- Por país, a ���Ի�Dz�é������ dominou com 44,49% de participação em 2025, enquanto o �վ���ٲ�ã deve crescer a um CAGR de 10,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento impulsionado pelo nearshoring na consolidação de carga fracionada (LCL) de fornecedores "China + 1" | +2.4% | �վ���ٲ�ã, �ղ�����â�Ի徱��, �Ѳ���á������, ���Ի�Dz�é������ | Curto prazo (≤ 2 anos) |

| Licitação preditiva baseada em inteligência artificial e automação dinâmica de tarifas spot | +2.2% | Singapura, �ղ�����â�Ի徱��, �Ѳ���á������, ���Ի�Dz�é������ | Curto prazo (≤ 2 anos) |

| Implantação da Fase II da Janela Única Aduaneira da ASEAN comprimindo os tempos de permanência | +1.9% | Toda a ASEAN, com maior impacto no �վ���ٲ�ã, �ղ�����â�Ի徱�� e �Ѳ���á������ | ��é�徱�� prazo (2-4 anos) |

| Surgimento de corredores de frete verde e financiamento de transporte vinculado a critérios ESG | +1.3% | Singapura, �ղ�����â�Ի徱��, �վ���ٲ�ã, ���Ի�Dz�é������ | Longo prazo (≥ 4 anos) |

| Expansão de centros regionais de cadeia de frio para o setor farmacêutico | +1.1% | Singapura, �ղ�����â�Ի徱��, �վ���ٲ�ã, �Ѳ���á������ | ��é�徱�� prazo (2-4 anos) |

| Deslocamento dos prêmios de seguro marítimo para centros alternativos de transbordo no Sudeste Asiático | +0.7% | �վ���ٲ�ã, �Ѳ���á������, �ղ�����â�Ի徱��, Filipinas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aumento do Nearshoring na Consolidação de Carga Fracionada (LCL) de Fornecedores "China + 1"

A diversificação de fornecimento distribui pedidos únicos por várias fábricas da ASEAN, aumentando as cargas abaixo do volume de contêiner que exigem consolidação especializada. As exportações de eletrônicos do �վ���ٲ�ã para os EUA atingiram recordes históricos em 2025, com componentes agrupados de fábricas na �Ѳ���á������ e na �ղ�����â�Ի徱�� antes das travessias transpacíficas. As plataformas digitais que combinam fretes fracionados em rotas complementares reduzem os custos de envio por unidade em até 35%. A harmonização de códigos tarifários e a documentação de regras de origem adicionam complexidade que os corretores com domínio tecnológico monetizam como um serviço premium. A escassez de equipamentos ainda representa um risco, mas o potencial de volume supera os ventos contrários de custo nas rotas de alto crescimento.

Licitação Preditiva Baseada em Inteligência Artificial e Automação Dinâmica de Tarifas Spot

Mecanismos de aprendizado de máquina preveem a disponibilidade de transportadoras e o momento ideal de licitação com até 85% de precisão, permitindo que as plataformas atualizem as cotações spot a cada quatro horas para refletir as mudanças na demanda por rota e os movimentos de combustível. As taxas de quilometragem vazia caíram de 12 a 18% nos corredores que adotam essas ferramentas, elevando as margens de corretagem nas viagens de ida e volta. Singapura e �Ѳ���á������ apresentam a maior adoção porque a infraestrutura de nuvem e a integração de intercâmbio eletrônico de dados (EDI) das transportadoras são maduras. Corretores menores em Mianmar e Camboja carecem do capital e das competências para implantar sistemas comparáveis, ampliando a divisão digital. O investimento contínuo sinaliza uma consolidação mais rápida à medida que os players habilitados para tecnologia superam os corretores tradicionais em preço.

Implantação da Fase II da Janela Única Aduaneira da ASEAN Comprimindo os Tempos de Permanência

O intercâmbio digitalizado de documentação agora desembaraça cargas na fronteira em apenas 12 horas, em comparação com os vários dias de espera prevalentes antes da integração digital abrangente. A vinculação da �ղ�����â�Ի徱�� com a �Ѳ���á������ e o �վ���ٲ�ã reduz os custos de conformidade em até 40% por travessia, tornando os serviços de trânsito garantido comercialmente viáveis. A visibilidade em tempo real melhora o tratamento de exceções e reduz as taxas de detenção, especialmente para os consolidadores de carga fracionada que gerenciam múltiplos códigos do Sistema Harmonizado (HS). Com todos os dez estados da ASEAN já integrados, os esforços atuais estão expandindo o quadro para a Janela Única ASEAN-China, estabelecendo um corredor de frete digital contínuo de Singapura até a província de Yunnan, na China. Os corretores fluentes nesses protocolos avançados de intercâmbio de dados já estão cobrando tarifas premium pelo desembaraço aduaneiro acelerado.

Surgimento de Corredores de Frete Verde e Financiamento de Transporte Vinculado a Critérios ESG

Os bancos descontam as taxas de juros em até 40 pontos-base para transportadoras que atendem à ISO 14001 e às Metas Baseadas em Ciência, acelerando o investimento em caminhões de baixa emissão e opções intermodais. O programa GoGreen Plus da DHL mostra que os embarcadores estão dispostos a pagar prêmios de 8 a 15% por reduções rastreáveis de carbono no Escopo 3, especialmente em rotas de longa distância na �ղ�����â�Ի徱�� e no �վ���ٲ�ã. O Plano Verde 2030 de Singapura estabelece um modelo para a divulgação obrigatória de emissões, dando aos corretores em conformidade uma vantagem inicial. Inicialmente, a proposta de valor favorece as multinacionais, mas o aumento das regras de divulgação pressionará até mesmo as pequenas e médias empresas a exigir dados de carbono. Os corretores capazes de inserir métricas de pegada verificáveis nos portais de compras estão posicionados para ganhar volume.[2]Governo de Singapura, "Plano Verde de Singapura 2030," greenplan.gov.sg

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio crônico de contêineres e equipamentos de chassi no interior da ASEAN | -1.7% | ���Ի�Dz�é������, �վ���ٲ�ã, �ղ�����â�Ի徱��, Filipinas | Curto prazo (≤ 2 anos) |

| Congestionamento persistente em portos secundários e lacunas de conectividade no interior | -1.5% | ���Ի�Dz�é������, Filipinas, �վ���ٲ�ã, Mianmar | ��é�徱�� prazo (2-4 anos) |

| Ambiguidade regulatória sobre licenciamento de corretores digitais e mandatos de localização de dados | -1.2% | Todos os países da ASEAN, especialmente ���Ի�Dz�é������, �վ���ٲ�ã, �ղ�����â�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Custos de hedge impulsionados pela volatilidade cambial comprimindo as margens de corretagem | -1.1% | Todos os países da ASEAN, mais agudo na ���Ի�Dz�é������, Filipinas e �վ���ٲ�ã | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Desequilíbrio Crônico de Contêineres e Equipamentos de Chassi no Interior da ASEAN

Os corretores absorvem de USD 300 a 550 por movimentação em taxas de reposicionamento quando os contêineres se acumulam em zonas de exportação intensa, como o Centro do �վ���ٲ�ã e as ilhas periféricas da ���Ի�Dz�é������. As taxas de quilometragem vazia ainda pairam próximas a 50% nas viagens de retorno, limitando a utilização de ativos. O prazo de entrega de equipamentos refrigerados e de grande porte agora se estende a uma semana nos meses de pico, atrasando as consolidações de carga fracionada. A geografia da ���Ի�Dz�é������ agrava o déficit porque os chassi imobilizados em ilhas menores raramente retornam de forma eficiente. Sem intervenções políticas ou plataformas de compartilhamento, a escassez de equipamentos continuará reduzindo as margens.

Congestionamento Persistente em Portos Secundários e Lacunas de Conectividade no Interior

Os tempos de rotatividade no porto de Tanjung Priok, na ���Ի�Dz�é������, e nos cais de Manila, nas Filipinas, ainda excedem de 72 a 96 horas em média, corroendo as promessas de confiabilidade de horários. Os depósitos no interior carecem de ligações ferroviárias, de modo que os contêineres ficam na fila atrás de gargalos rodoviários que adicionam permanência imprevisível. Os corretores que roteiam por esses portões adicionam margens de segurança ao trânsito, inflacionando os custos e reduzindo o apelo dos serviços premium. A dragagem planejada e a automação de terminais estão em andamento, mas não aliviarão a pressão antes de 2027. O congestionamento persistente compromete a proposta de valor dos produtos de entrega garantida.[3]Ministério dos Transportes da República da ���Ի�Dz�é������, "Avaliação do Tempo de Permanência e Capacidade de Infraestrutura Portuária," dephub.go.id

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Consolidação de Carga Fracionada (LTL) Desbloqueia a Agilidade do Nearshoring

O transporte de carga completa deteve 61,00% da receita total de 2025, refletindo seu domínio nas rotas de manufatura em grande volume. No entanto, a carga fracionada avança a um CAGR de 12,20% porque as estratégias China + 1 fragmentam os pedidos por múltiplas fábricas da ASEAN. Os consolidadores digitais agora reúnem paletes parciais do �վ���ٲ�ã, da �Ѳ���á������ e da �ղ�����â�Ի徱�� em contêineres únicos para as travessias rumo aos EUA, reduzindo os custos de desembarque em até 35%. O planejamento preditivo de cubagem e a documentação automatizada evitam a erosão de margens que antes prejudicava a corretagem de carga fracionada. A carga completa permanece indispensável para a indústria pesada, mas sua participação diminui gradualmente à medida que os modelos de estoque just-in-time favorecem movimentações frequentes e menores.

O potencial de crescimento também reside em complementos especializados. As rotas de carga fracionada com controle de temperatura combinam o manuseio em conformidade com as Boas Práticas de Distribuição (BPD) com o rastreamento de lotes em blockchain para vacinas, cobrando tarifas premium. Projetos de micro-carga fracionada transfronteiriça no mesmo dia entre Johor e Singapura visam os ciclos de reabastecimento do comércio eletrônico que não podem aguardar cargas completas. Os corretores equipados com mecanismos de roteamento dinâmico integram essas oportunidades em redes programadas que operam com 85 a 90% de utilização mesmo nas semanas de baixa temporada. O resultado é uma combinação de receitas resiliente, menos exposta às oscilações cíclicas de carga a granel.

Por Tipo de Equipamento: A Capacidade da Cadeia de Frio Redefine o Valor

Os baús secos dominaram com 48,94% de participação em 2025, mas os veículos refrigerados registraram um CAGR acelerado de 13,52% até 2031 à medida que a distribuição de vacinas e as exportações de alimentos frescos se multiplicam. Os clusters farmacêuticos em Bangcoc e na Cidade de Ho Chi Minh agora especificam registros de temperatura de ponta a ponta nas licitações, obrigando os corretores a comprovar a integridade dos sensores e a conformidade dos motoristas. Os veículos refrigerados habilitados para a Internet das Coisas (IoT) transmitem alertas em tempo real que reduzem as reclamações por deterioração abaixo de 0,5%, conquistando pedidos recorrentes de fabricantes farmacêuticos globais. A demanda por baús secos persiste para eletrônicos e têxteis, mas as margens se comprimem quando as oscilações de capacidade spot inundam o mercado com caminhões extras.

Os reboques de plataforma e de plataforma rebaixada acompanham os gastos em infraestrutura em rodovias e componentes de parques eólicos, enquanto os tanques apoiam os fluxos regionais de produtos químicos. Ainda assim, o verdadeiro campo de batalha é a visibilidade dos dados. Os corretores que incorporam a variação de temperatura por rota nas fórmulas de tarifas justificam prêmios em relação aos transitários de commodities que apenas adquirem capacidade. À medida que os investidores buscam ativos alinhados a critérios ESG, as frotas com unidades de refrigeração elétrica e monitoramento alimentado por energia solar obtêm custos de financiamento mais baixos, reforçando o ciclo de crescimento na corretagem de cadeia de frio.

Por Distância de Percurso: A Densidade Urbana Impulsiona o Volume de Curta Distância

As rotas de longa distância ainda detinham 42,58% de participação em 2025, mas os deslocamentos locais abaixo de 100 milhas crescem mais rapidamente, a um CAGR de 13,77%, à medida que as megacidades se adensam. As janelas de entrega no mesmo dia em Jacarta, Manila e Bangcoc forçam os corretores a microplanejar dezenas de transferências, aproveitando a otimização algorítmica de rotas para evitar multas por congestionamento. Os percursos regionais entre 100 e 500 milhas abastecem depósitos no interior que armazenam estoque para os picos do comércio eletrônico. As melhorias de infraestrutura, como a abertura do Porto Interior de Perlis, na �Ѳ���á������, no final de 2026, criam nova demanda de transporte de curta distância em torno dos centros ferroviários.

O crescimento urbano também impulsiona a inovação em equipamentos. Pequenos caminhões elétricos equipados com estações de troca de bateria agora atendem às "últimas 50 milhas" de rotas híbridas, reduzindo as pegadas de emissões essenciais para os cartões de pontuação ESG. Os corretores que dominam o planejamento de múltiplas paradas e a negociação do tempo de permanência com os gerentes de edifícios garantem contratos duradouros no varejo e em serviços de alimentação. Aqueles focados exclusivamente na precificação de rotas principais correm o risco de se tornarem commodities, pois as rotas urbanas de alta frequência carregam maior potencial de margem.

Por Modelo de Negócio: Plataformas Baseadas em Algoritmos Reformulam a Dinâmica Competitiva

Os corretores tradicionais controlavam 51,88% da participação do mercado de serviços de corretagem de frete da ASEAN em 2025, mas as plataformas digitais estão corroendo essa liderança ao registrar um CAGR de 24,33% até 2031. Os embarcadores valorizam cada vez mais a descoberta de tarifas em tempo real e as licitações automatizadas que reduzem os ciclos de cotação de 24 a 48 horas para menos de duas, levando as grandes empresas a combinar rotas contratuais com compras spot baseadas em plataformas. O mercado de transporte de contêineres da Haulio ilustra essa mudança; ele orquestra uma rede de mais de 10.000 caminhões em Singapura, �ղ�����â�Ի徱�� e ���Ի�Dz�é������ por meio da correspondência algorítmica de capacidade, reduzindo as viagens vazias e conquistando clientes de pequenas e médias empresas que antes dependiam de telefonemas para fazer reservas.

As linhas competitivas estão se tornando difusas à medida que os corretores tradicionais investem capital em atualizações de sistemas de gerenciamento de transporte (TMS) em nuvem, conectividade via interface de programação de aplicativos (API) e módulos de inteligência artificial, mas a gestão de mudanças e os custos fixos mais elevados os deixam atrás dos novos entrantes com ativos leves em termos de preço. Modelos híbridos estão surgindo no mercado de serviços de corretagem de frete da ASEAN, onde gerentes de contas humanos lidam com movimentações transfronteiriças complexas, enquanto o software automatiza o despacho repetitivo e o faturamento. À medida que a clareza regulatória sobre o licenciamento digital avança gradualmente, os vencedores provavelmente serão aqueles que combinam a escalabilidade da plataforma com a profundidade de relacionamento necessária para remessas complexas, com controle de temperatura ou de materiais perigosos.

Por Setor de Usuário Final: O Volume do Comércio Eletrônico Reformula as Prioridades

Manufatura e automotivo representaram 34,10% da receita de 2025, mas o comércio eletrônico e o atendimento de operadores logísticos terceirizados (3PL) superam todos os pares com um CAGR de 18,02%. A fragmentação de encomendas força os corretores a orquestrar centros de distribuição de alta velocidade em vez de cargas de fábrica com entrega única. A descentralização do estoque significa que um único pedido pode puxar itens de três armazéns em dois países, elevando o prêmio nas competências de orquestração de rede. As remessas automotivas mantêm os corretores ocupados nos corredores eletrificados �ղ�����â�Ի徱��-�Ѳ���á������, mas a normalização da produção modera o crescimento para dígitos médios únicos.

Saúde e produtos farmacêuticos desfrutam de expansão de dois dígitos à medida que o envelhecimento das populações eleva a produção de dispositivos médicos e biológicos. Petróleo, gás, mineração e produtos químicos permanecem âncoras estáveis de volume, embora os debates sobre precificação de carbono empurrem os clientes em direção ao transporte intermodal ferroviário. A mudança comum é a visibilidade; cada setor agora exige rastreamento no nível de unidade de manutenção de estoque (SKU) e alertas proativos de exceção. Os corretores incapazes de integrar feeds de intercâmbio eletrônico de dados (EDI) ou fornecer ganchos de interface de programação de aplicativos (API) correm o risco de se tornarem subcontratados em vez de parceiros estratégicos.[4]Secretariado da Associação das Nações do Sudeste Asiático (ASEAN), "Relatório de Investimento da ASEAN: Cadeias de Suprimentos de Veículos Elétricos e Logística de Comércio Eletrônico," asean.org

Por Tamanho de Cliente: O Acesso Digital Nivela o Campo de Jogo

As grandes empresas com mais de USD 100 milhões detinham 53,98% de participação em 2025, mas o coorte de crescimento mais rápido de empresas abaixo de USD 10 milhões registra um CAGR de 15,51% até 2031. Grande parte desse aumento vem de portais de autoatendimento que eliminam os limites mínimos de volume e entregam cotações instantâneas a qualquer hora. Os robôs de correspondência de frete dentro dessas ferramentas roteiam o frete de pequenas e médias empresas para rotas consolidadas, reduzindo os custos por unidade e conquistando a fidelidade de embarcadores que antes dependiam de agentes informais. As empresas ainda ancoram o negócio contratual com licitações plurianuais, mas mesmo elas agora canalizam rotas não essenciais por meio de painéis de leilão para velocidade e transparência. À medida que o letramento digital aumenta, o tamanho do cliente torna-se um preditor mais fraco do modelo de serviço porque todos os segmentos esperam feeds de status ao vivo, opções de financiamento comercial integradas e relatórios de pontuação de carbono.

O acesso ao crédito e os prazos de pagamento ilustram a divergência. As plataformas usam pontuação de risco baseada em inteligência artificial para estender financiamento de 30 dias a micro-exportadores que os bancos classificam como de alto risco, ampliando o total de clientes potenciais. No outro extremo, os fabricantes globais integram interfaces de programação de aplicativos (APIs) que enviam eventos de frete diretamente para os sistemas de planejamento de recursos empresariais (ERP), reduzindo as reconciliações manuais em 70%. O fio condutor comum é o dado; os corretores que extraem históricos de remessas para obter insights preditivos retêm clientes em todo o espectro de tamanho. Aqueles que se apegam à coordenação por telefone veem sua participação diminuir à medida que as equipes de compras avaliam os tempos de resposta em minutos, não em dias. À medida que o mercado de serviços de corretagem de frete da ASEAN amadurece, a diferenciação de serviços depende da profundidade analítica em vez da escala de pessoal.

Análise Geográfica

A participação do �վ���ٲ�ã cresce mais rapidamente à medida que os fornecedores que buscam resiliência realocam linhas de placas de circuito e vestuário ao sul da China. O investimento em armazenagem refrigerada ao longo do eixo Hai Phong–Hanói–Lang Son alimenta a demanda por corretagem de veículos refrigerados certificados pelas Boas Práticas de Distribuição (BPD), enquanto a integração aduaneira sob a Janela Única da ASEAN ampliada (ASW Plus) reduz os prazos de desembaraço de dias para horas. No entanto, o espaço restrito nos pátios de Hai Phong e a escassez de contêineres de 40 pés de alto cubagem criam dores de cabeça de programação que recompensam os corretores com acordos de equipamentos compartilhados.

A ���Ի�Dz�é������ mantém a maior base de volume da região, impulsionada pela demanda dos consumidores de mais de 270 milhões de residentes e por uma mudança na manufatura em direção a materiais para baterias de veículos elétricos. Ainda assim, a fragmentação arquipelágica força pernas adicionais de barcaça ou alimentadores costeiros que inflacionam os custos de desembarque. As melhorias portuárias apoiadas pelo governo e uma frota de cabotagem crescente foram projetadas para reduzir essa penalidade até 2028, mas até lá, os corretores incorporam amortecedores de risco cambial nas cotações para proteger as margens extremamente estreitas.

�ղ�����â�Ի徱��, �Ѳ���á������ e Singapura completam a tríade madura. O Corredor Econômico Oriental da �ղ�����â�Ի徱�� impulsiona os serviços intermodais ferroviário-rodoviários, enquanto o Ramal Ferroviário da Costa Leste da �Ѳ���á������ promete novo volume de transporte de curta distância quando estiver operacional. O ecossistema financeiro de Singapura canaliza capital vinculado a critérios ESG que subsidia a renovação de frotas, permitindo que os corretores ofereçam contratos de carbono neutro atrativos para empresas de tecnologia multinacionais. As Filipinas, Mianmar e os estados do baixo Mekong permanecem como apostas de fronteira; os corretores tolerantes ao risco que dominam a documentação bilíngue e as práticas informais de seguro de carga ganham posição antes da recuperação da infraestrutura física.

Cenário Competitivo

As plataformas digitais pioneiras, como Haulio e Deliveree, implantam mecanismos de leilão e correspondência preditiva de cargas que superam os corretores manuais em velocidade e custo, desencadeando uma corrida para integrar módulos de inteligência artificial em toda a indústria. Os gigantes tradicionais, como Kerry Logistics, DHL e Yusen, respondem com atualizações de sistemas de gerenciamento de transporte em nuvem e participações minoritárias em startups de tecnologia regionais para evitar conflitos de canal enquanto importam inovação. Os transitários de médio porte de gestão familiar se unem em cooperativas de compras para acessar pacotes de interface de programação de aplicativos (API) com desconto, estendendo a viabilidade competitiva em rotas transfronteiriças de nicho.

A diferenciação estratégica gira em torno da propriedade de dados. Os players que agregam a telemetria das transportadoras alimentam estimativas de tempo de chegada de alta resolução nos painéis dos embarcadores, desbloqueando preços premium para entregas sem exceções. A conformidade com critérios ESG torna-se o próximo campo de batalha; os corretores que incorporam calculadoras de carbono certificadas conquistam contratos de longo prazo de grandes empresas de eletrônicos que precisam de divulgações verificáveis do Escopo 3. Por outro lado, os operadores vinculados a ativos legados de pequena escala enfrentam pressão de compressão à medida que os algoritmos de spot dinâmico expõem as tarifas reais de mercado em minutos.

A consolidação acelera via fusões e aquisições, exemplificada pela AGS que garantiu uma participação de 15% na KGW Logistics no início de 2025 para dominar o frete oceânico transpacífico e integrá-lo com redes de última milha na América do Norte. O capital de risco flui para novos entrantes de plataformas de visibilidade que prometem pagamentos em 48 horas para pequenas transportadoras, melhorando a fidelidade dos motoristas e a densidade de rotas. Os reguladores ainda avaliam os marcos de licenciamento digital, mas as diretrizes provisórias na ���Ի�Dz�é������ e no �վ���ٲ�ã sugerem um caminho que favorece entidades capitalizadas em detrimento de lojas individuais de margem estreita. O tabuleiro competitivo, portanto, inclina-se em direção a corretores híbridos capazes de combinar capital de relacionamento com precisão algorítmica.

Líderes do Setor de Serviços de Corretagem de Frete da ASEAN

DHL Group

Kuehne + Nagel

Kerry Logistics Network

CEVA Logistics

C.H. Robinson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Nippon Express Holdings (NX Group) executou grandes consolidações estruturais para fortalecer sua rede de corretagem de frete na ASEAN. O grupo integrou formalmente suas diversas entidades de negócios na ���Ի�Dz�é������ para fornecer operações unificadas e contínuas de transitário aéreo e marítimo. Concomitantemente, a NX Logistics Thailand atualizou seus sistemas operacionais em sua instalação no Aeroporto de Don Mueang para expandir as consolidações de alta velocidade para remessas regionais urgentes.

- Abril de 2025: O Grupo Meratus lançou uma parceria tecnológica estratégica para pilotar soluções abrangentes de logística sustentável. O desenvolvimento incluiu a implantação de veículos elétricos para o transporte crítico de curta distância entre porto e armazém e a integração de biocombustíveis em sua frota de transporte entre ilhas para combater as altas emissões localizadas.

- Março de 2025: A Global Logistics lançou um serviço exclusivo de carga aérea fretada conectando Fuzhou, China, diretamente a Jacarta, ���Ի�Dz�é������. Este novo desenvolvimento de rota foi especificamente projetado para facilitar o transporte de baterias de lítio altamente regulamentadas, permitindo que a empresa capture a demanda especializada de transitário de frete impulsionada pelo setor de manufatura de veículos elétricos em expansão no Sudeste Asiático.

- Fevereiro de 2025: A Yusen Logistics assinou um acordo com a Ocean Network Express (ONE). Esta colaboração permite que a Yusen garanta e utilize frete oceânico movido a biocombustível, atendendo diretamente à crescente demanda de embarcadores multinacionais que buscam reduzir as emissões de gases de efeito estufa do Escopo 3 nos corredores comerciais do Sudeste Asiático.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete da ASEAN

| Carga Completa |

| Carga Fracionada |

| Outros |

| Baú Seco |

| Veículo Refrigerado |

| Plataforma e Plataforma Rebaixada |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete pelo Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos e Bebidas |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados (3PL) |

| Outros Setores de Usuário Final |

| Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores de ��é�徱�� Porte (USD 10-100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| ���Ի�Dz�é������ |

| �վ���ٲ�ã |

| �ղ�����â�Ի徱�� |

| �Ѳ���á������ |

| Filipinas |

| Singapura |

| Mianmar |

| Camboja |

| Laos |

| Brunei |

| Por Serviço | Carga Completa |

| Carga Fracionada | |

| Outros | |

| Por Tipo de Equipamento e Reboque | Baú Seco |

| Veículo Refrigerado | |

| Plataforma e Plataforma Rebaixada | |

| Tanque (Líquido a Granel e Químico) | |

| Outros | |

| Por Distância de Percurso | Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete pelo Modelo de Agente | |

| Corretagem de Frete Digital | |

| Por Setor de Usuário Final | Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos e Bebidas | |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados (3PL) | |

| Outros Setores de Usuário Final | |

| Por Tamanho de Cliente | Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores de ��é�徱�� Porte (USD 10-100 M) | |

| Pequenas Empresas (Menos de USD 10 M) | |

| Por País | ���Ի�Dz�é������ |

| �վ���ٲ�ã | |

| �ղ�����â�Ի徱�� | |

| �Ѳ���á������ | |

| Filipinas | |

| Singapura | |

| Mianmar | |

| Camboja | |

| Laos | |

| Brunei |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para os serviços de corretagem de frete da ASEAN até 2031?

O Mercado de Serviços de Corretagem de Frete da ASEAN deve expandir a um CAGR de 9,68% entre 2026 e 2031, elevando a receita de USD 3,94 bilhões em 2026 para USD 6,25 bilhões até 2031.

Qual geografia está se expandindo mais rapidamente e o que impulsiona esse momentum?

O �վ���ٲ�ã apresenta o maior crescimento a um CAGR de 10,27%, impulsionado pela realocação de fábricas de semicondutores, fluxos de carga fracionada (LCL) de nearshoring e prêmios de seguro marítimo mais baixos em Cai Mep.

Como as plataformas digitais de frete estão reformulando as práticas de compras?

O �վ���ٲ�ã deve entregar os maiores ganhos incrementais com um CAGR de 10,5% à medida que os volumes de eletrônicos e comércio eletrônico aumentam.

Como as plataformas digitais estão reformulando a concorrência entre corretores?

Os portais baseados em algoritmos reduzem os ciclos de cotação de até dois dias para menos de duas horas e diminuem as taxas de quilometragem vazia de 12 a 18%, permitindo que os embarcadores garantam capacidade e transparência de preços em tempo quase real.

Onde os corretores podem obter as maiores margens nos próximos cinco anos?

As rotas com controle de temperatura vinculadas à expansão dos centros farmacêuticos na �ղ�����â�Ի徱�� e no �վ���ٲ�ã oferecem preços premium porque os clientes pagam por equipamentos em conformidade com as Boas Práticas de Distribuição (BPD) e registros de temperatura ao vivo.

Quais desafios operacionais mais ameaçam a lucratividade?

A escassez crônica de contêineres no interior, a volatilidade cambial que reduz de 80 a 120 pontos-base das margens e o congestionamento portuário em portões como Tanjung Priok permanecem os maiores ventos contrários de custo.

Quão crítica é a conformidade com critérios ESG para conquistar novos contratos?

Cada vez mais essencial: os bancos descontam empréstimos vinculados ao frete para frotas de baixa emissão e as multinacionais pagam prêmios de 8 a 15% por dados de carbono verificáveis do Escopo 3, dando aos corretores prontos para ESG uma vantagem competitiva.

Página atualizada pela última vez em: