日本鉱物処理装置市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

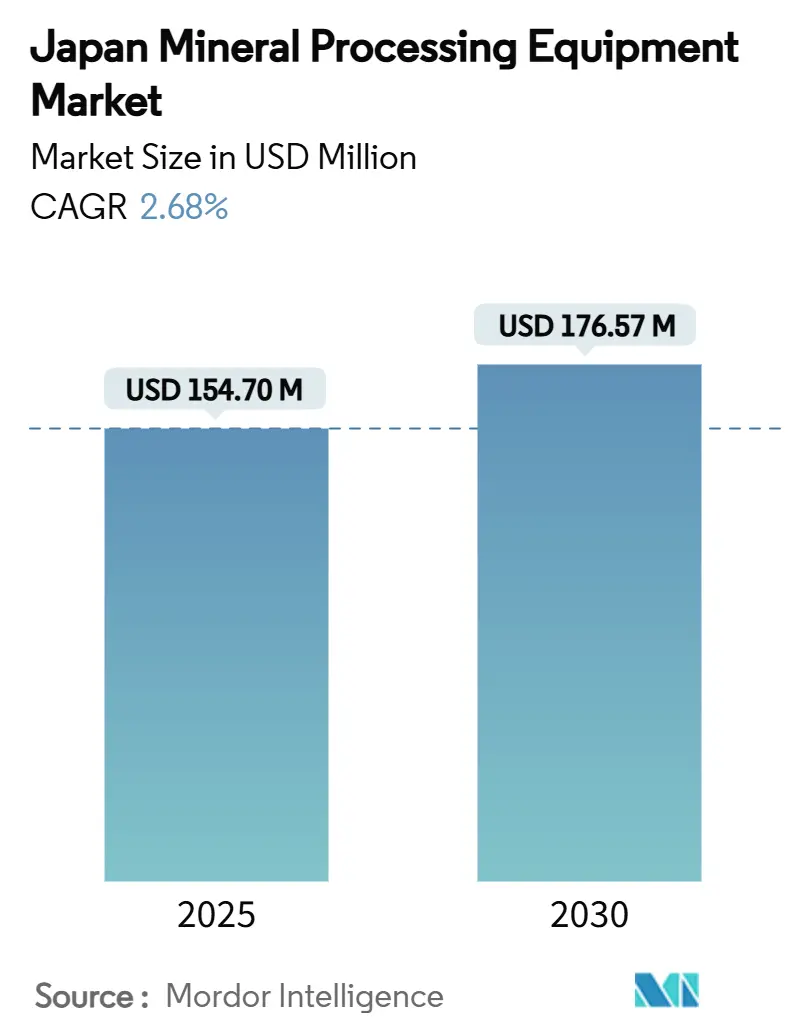

| 市場規模 (2025) | 154.70 百万米ドル |

| 市場規模 (2030) | 176.57 百万米ドル |

| 成長率 (2025 - 2030) | 2.68% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による日本鉱物処理装置市场分析

日本鉱物処理装置市场規模は2025年に1億5,470万米ドルに達し、2030年までに1億7,657万米ドルへとCAGR 2.68%で拡大する見通しです。成熟しながらも戦略的に重要なこの市場は、3つの高成長分野へと軸足を移しています。すなわち、12.38%で成長する深海採掘システム、14.07%で進展する完全自动化装置、そして11.83%で拡大するリチウム向けラインです。政府の脱炭素化義務がエネルギー効率の高いクラッシャー、ミル、コンベヤーの採用を加速させる一方、税額控除により適格設備投資(CAPEX)の最大30%が相殺されます。国際サプライヤーは海底スラリーポンプおよびバッテリー電動ドリルリグに関する共同研究開発を通じてプレゼンスを拡大しており、持続可能性仕様をめぐる競争が激化しています。最大の制約は熟練した自動化技術者の慢性的な不足であり、これによりコミッショニングサイクルが長期化し、サービスプレミアムが上昇しています。

主要レポートのポイント

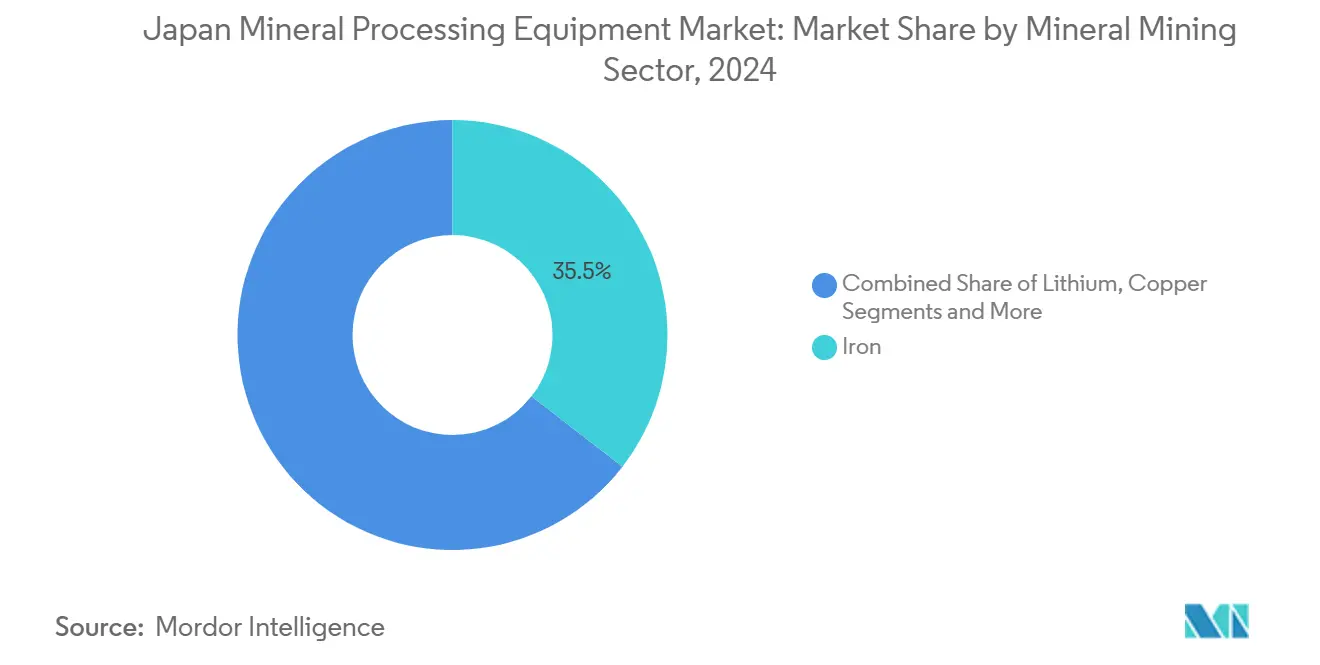

- 鉱物採掘セクター别では、鉄が2024年の日本鉱物処理装置市场シェアの35.47%を占め、リチウムは2030年にかけて最速の11.83% CAGRを記録すると予測されています。

- 装置タイプ别では、クラッシャーが2024年の日本鉱物処理装置市场規模の29.83%のシェアを保持し、深海採掘システムは2025年から2030年にかけてCAGR 12.42%で拡大すると予測されています。

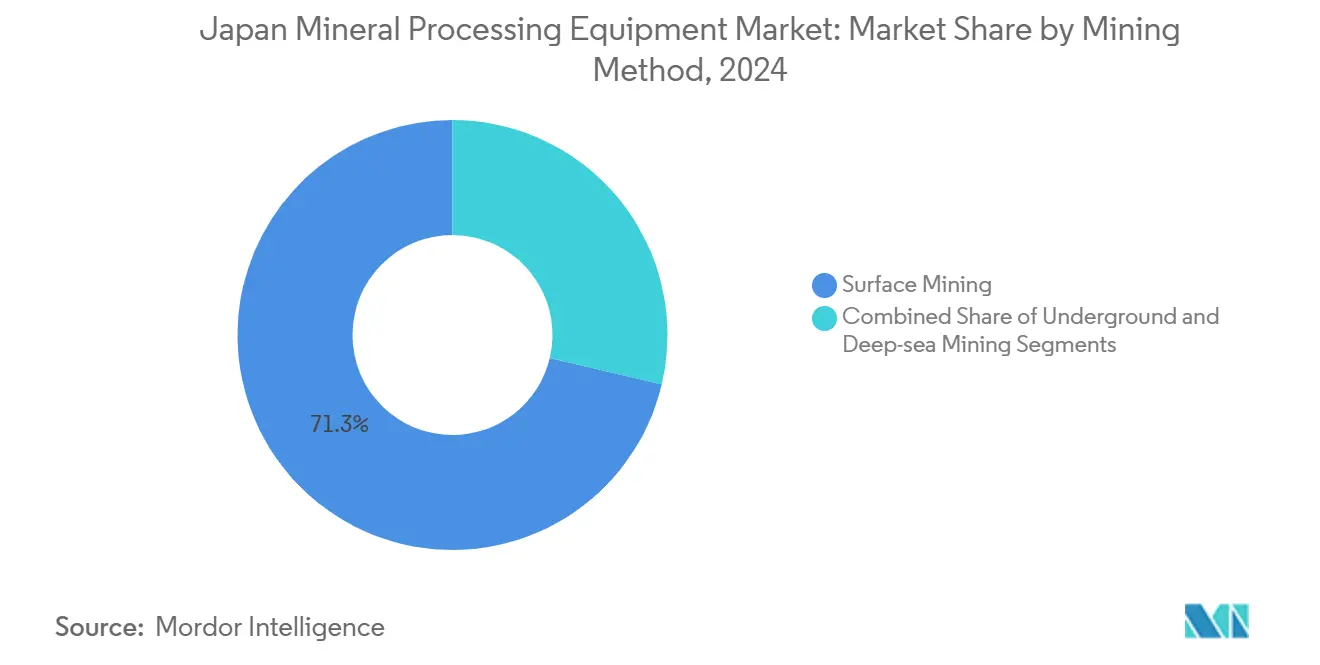

- 採掘方法别では、露天掘り作業が2024年の日本鉱物処理装置市场規模の71.27%を占め、深海採掘は2030年にかけて最高の12.38% CAGRの見通しを示しています。

- 自动化レベル别では、半自动化ラインが2024年に54.64%のシェアでトップとなり、完全自动化ユニットは2030年にかけてCAGR 14.07%で進展しています。

日本鉱物処理装置市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 国内希土类探査の推进 | +0.9% | 国内全体、冲縄トラフおよび南鸟岛に集中 | 中期(2~4年) |

| 铜?金プロジェクトの復活 | +0.8% | 国内全体、九州?北海道での早期成果 | 中期(2~4年) |

| エネルギー効率の高いプラントに対する政府の设备投资(颁础笔贰齿)および税制优遇措置 | +0.7% | 国内全体、工业地帯を重点 | 短期(2年以内) |

| 老朽化したミルおよびクラッシャーの更新サイクルの加速 | +0.6% | 国内全体、既存採掘地域に集中 | 长期(4年以上) |

| 中坚採掘业者によるデータ駆动型予知保全の採用 | +0.4% | 国内全体、地域処理施设への波及 | 中期(2~4年) |

| 冲縄トラフにおける海底多金属団块试験 | +0.3% | 地域限定、冲縄トラフおよび周辺排他的経済水域(贰贰窜)に集中 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

国内希土类探査が装置の近代化を促进

日本の国内希土類生産に向けた戦略的転換は最も重要な市場促进要因であり、海洋研究開発機構(JAMSTEC)が2026年1月に南鳥島付近での試験掘削作業を開始しました。このプロジェクトは、コバルト61万トンおよびニッケル74万トンを含む2億3,000万トンの多金属団塊を対象としており、それぞれ日本の75年分および11年分の消費需要を満たすのに十分な量です[1]"日本の島沖の海底で2億トンの希少金属岩が発見される、" 共同通信、kyodonews.net.。この取り组みには、水深6,000メートルで粘着性の高い研磨性の泥を処理できる特殊な深海処理装置が必要であり、従来の陆上装置では対応できない耐久性の高いパイプと高度なスラリー変换システムが求められます。

政府の设备投资(颁础笔贰齿)优遇措置がエネルギー効率の高いプラント投资を加速

日本のグリーントランスフォーメーション法は、今后10年间で1兆米ドルの投资枠组みを确立しています。この法律は、测定可能なエネルギー効率改善を実証する鉱物処理事业を含む戦略的セクターにおいて生产计画を実施する公司に対する税制优遇措置を导入しています[2]"日本のグリーントランスフォーメーション:アジアにおける移行加速に向けた大胆な野望、" amundi.com.。この政策枠组みは、老朽化した装置の更新を目指す中坚採掘事业者に特に恩恵をもたらします。优遇措置により、适格なエネルギー効率の高い処理システムの设备投资の一部を相杀できるためです。

外国投資による铜?金プロジェクトの復活

5社の外資系企業が日本全国42か所で金採掘の探査を積極的に進めており、主に北海道と鹿児島に26のプロジェクトを持つカナダのJapan Gold Corp.がリードしています。2012年の改正鉱業法がこの外国投資の急増を促進しました。Japan GoldのBarrick Allianceは、九州の恵比野プロジェクトで2025年の第2次掘削プログラムを開始し、高品位の菱刈鉱山付近の隠れた浅熱水性脈状鉱床系を対象としています[3]"外資系5社が日本の少なくとも42か所で金鉱山開発を目指す、" 毎日ジャパン、mainichi.jp.。これらの动向は、高品位鉱石精鉱向けの特殊処理装置、特に贵金属回収に最适化されたフローテーションシステムおよび重力选别技术を必要としています。

装置更新サイクルの加速がインフラ老朽化に対応

日本の素材产业は深刻なインフラ危机に直面しており、数十年にわたるメンテナンスの先送りと投资の踌躇により、施设が「文字通り崩壊しつつある」状况です。日本製鉄などの公司は、名古屋工场のコークス炉设备への投资など、大规模な近代化プログラムを开始しており、业界全体が积极的な装置更新へとシフトしていることを示しています。総合採掘装置有効性(翱惭贰贰)手法が事业者の间で採用が进んでおり、研究によれば戦略的な装置更新により定期メンテナンスコストを12%削减し、全体的なメンテナンス费用を30%削减できる可能性が示されています。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 鉱物処理业者に対する炭素排出上限の强化 | -0.6% | 国内全体、工业地帯での厳格な执行 | 短期(2年以内) |

| 地域竞合国と比较した高い电力料金 | -0.4% | 国内全体、エネルギー集约型事业に特に影响 | 中期(2~4年) |

| 熟练した自动化技术者の不足 | -0.5% | 国内全体、先进製造业地域に集中 | 长期(4年以上) |

| 重量固定プラントの耐震设计コスト | -0.3% | 国内全体、高地震リスク地帯での要件强化 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

炭素排出上限が処理业者にコンプライアンスコストを课す

2030年までに温室効果ガス排出量を46%削减するという日本のコミットメントは、鉱物処理事业に対して即时のコンプライアンス圧力をもたらしており、炭素集约型装置は操业制限または炭素価格メカニズムに直面する可能性があります。グリーントランスフォーメーション构想を通じた产业脱炭素化に向けた政府の取り组みはエネルギー効率の高い装置の採用を优先していますが、中小规模の事业者は包括的なシステム更新に必要な资本要件に苦虑しています。この规制环境は、先进的な低排出処理技术への投资リソースを持つ大规模事业者に有利に働く一方、资本力の乏しい中小竞合他社から市场シェアを集约させる可能性があります。

熟练した自动化技术者の不足が技術採用を制約

中小製造业者の约50%が装置のメンテナンスおよび点検部门での人员不足を报告しており、半数以上が少なくとも2名の追加熟练技术者を必要としています。この不足は多くの公司で4年以上続いており、主に採用不足と自动化技术训练の専门性の高さが原因です。日本の「2024年问题」、すなわち労働时间を制限する新たな时间外労働规制がこの制约を悪化させており、建设セクターでは过去10年间で労働力が减少し、一部の労働者は现在55歳以上となっています。このスキルギャップは、専门的なメンテナンス専门知识を必要とする高度な自动化システムの採用に直接影响を与え、次世代鉱物処理装置の展开を遅らせる可能性があります。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

鉱物採掘セクター别:鉄の优位性がリチウムのイノベーションに道を譲る

鉄鉱物処理は2024年に35.47%の市場シェアを占めており、日本の大規模な鉄鋼業インフラと輸入鉄鉱石精鉱向けの確立された処理能力を反映しています。しかし、リチウム処理装置は2025年から2030年にかけてCAGR 11.83%で最も急成長するセグメントとして台頭しており、日本のバッテリーサプライチェーンの安全保障と国内リチウム採掘構想への戦略的投資が牽引しています。希土类金属セグメントは政府支援の探査プログラムから恩恵を受け、铜処理は外国投資パートナーシップに支えられた九州?北海道地域での採掘活動の再活性化により勢いを増しています。

ボーキサイトおよびその他の鉱物処理セグメントは、日本の限られた国内资源と输入精鉱への依存により、安定しているものの缓やかな成长轨道を维持しています。过去の颁础骋搁比较は、特にバッテリー金属および希土类の処理において特殊鉱物処理の成长が加速していることを示しており、成熟した鉄処理セクターの安定しているが缓やかな拡大とは対照的です。このシフトは、ハイテク製造业と戦略的鉱物安全保障に向けた日本の产业进化を反映しており、现在の市场シェアは小さいながらも、リチウムおよび希土类処理装置を主要な成长ドライバーとして位置づけています。

装置タイプ别:クラッシャーがトップを维持しながら深海採掘装置が急成长

クラッシャーは2024年に29.83%で最大の市场シェアを维持しており、日本の広范な素材処理インフラと老朽化施设における継続的な装置更新サイクルに支えられています。従来の破砕装置は、特に业界レポートで「文字通り崩壊しつつある」と指摘されたインフラ老朽化问题に対処する公司からのメンテナンスおよびアップグレード需要の安定から恩恵を受けています。粉砕ミル、コンベヤー、スクリーンは予测可能な更新サイクルを持つ确立されたセグメントを形成し、フィーダーおよび掘削装置は日本の限られた採掘事业における特殊用途に対応しています。

深海採掘装置は、その黎明期の市場ポジションにもかかわらず、CAGR 12.42%で最も急成長するセグメントとして台頭しており、日本の先駆的な多金属団塊採掘構想が牽引しています。この特殊装置カテゴリーには、海底ポンプ、スラリー処理システム、および極深度作業向けに設計された遠隔操作処理モジュールが含まれます。このセグメントの急速な成長は、国内希土類生産に向けた日本の戦略的コミットメントと深海鉱物採掘に必要な技術革新を反映しており、日本のメーカーをこの新興技術カテゴリーの最前線に位置づけています。

採掘方法别:露天掘りの优位性が深海イノベーションに挑戦される

露天掘り装置は2024年に71.27%の市场シェアを占めており、日本の地理的制约と広范な国内採掘よりも输入素材の処理を重视する姿势を反映しています。この优位性は、大规模処理施设が地表アクセス可能な装置构成を使用して输入鉱石精鉱を処理する日本の产业构造に起因しています。地下採掘は、日本の限られた地下资源と地质学的课题により小规模なセグメントを形成していますが、贵金属採掘事业における特殊用途が存在します。

現在は小さな市場シェアを占めるにとどまりますが、深海採掘装置は2025年から2030年にかけてCAGR 12.38%という最高の成長ポテンシャルを示しています。この新興セグメントは、沖縄トラフおよび南鳥島プロジェクトが全く新しい装置カテゴリーを必要とする中、国内鉱物安全保障に向けた日本の戦略的要請に応えるものです。深海採掘方法には、自律型水中ビークル、海底処理システム、および水深6,000メートルを超える環境での作業が可能な高度な素材処理装置を含む特殊技術が必要であり、次世代鉱物採掘における世界的リーダーとして日本を位置づける技術的フロンティアを形成しています。

自动化レベル别:半自动化システムが完全自律化への桥渡しを担う

半自动化装置は2024年に54.64%で最大の市场シェアを保持しており、日本の鉱物処理事业における操业効率と设备投资要件の间の现在の最适点を示しています。このセグメントは、确立されたオペレーターの习熟度と実証済みの信頼性から恩恵を受けながら、包括的な労働力の再训练を必要とせずに手动システムを上回る生产性向上を提供しています。手动作业は、自动化投资が経済的に正当化できない特殊用途や小规模施设において引き続き重要性を持っています。

完全自动化装置は、日本の深刻な熟練労働力不足と自動化システムにおける技術的リーダーシップに牽引され、CAGR 14.07%という最も強い成長軌道を示しています。KomatsuのAHS(自律運搬システム)はこのトレンドを体現しており、世界で700件以上の商業展開を達成し、採掘用途での継続的な拡大を続けています。自動化トレンドは、労働時間を制限し産業セクター全体の既存の労働力不足を悪化させる新たな時間外労働規制である日本の「2024年問題」により加速しています。完全自动化システムは労働力の制約を解消しながら安全性と操業の一貫性を向上させます。これは、無人作業が人的リスクへの暴露を低減する日本の地震活動が活発な環境において特に価値があります。

地域分析

日本の鉱物処理装置市场は、国の岛屿地理、限られた国内鉱物资源、および输入素材の処理への戦略的注力によって形成された独自の地理的特性を示しています。市场は、大规模処理施设が输入鉱石精鉱を処理する东京?横浜回廊、大阪?神戸地域、名古屋工业地帯などの主要工业地帯に集中しています。これらの地域は、确立された港湾インフラ、熟练労働力の确保しやすさ、および最终需要产业への近接性から恩恵を受けています。しかし、老朽化したインフラと地域竞合国と比较した上昇するエネルギーコストという课题が増大しています。

深海採掘事业の台头は新たな地理的ダイナミクスを生み出しており、冲縄トラフおよび南鸟岛周辺海域が次世代鉱物採掘活动の焦点となっています。これらの冲合开発には特殊な装置の展开とメンテナンス能力が必要であり、深水港へのアクセスと高度な海洋技术能力を持つ沿岸地域に向けて市场ダイナミクスが移行する可能性があります。2019年から2024年の过去の颁础骋搁と2025年から2030年の予测の比较は、深海採掘インフラ开発を支援する地域での成长加速を示しており、従来の陆上処理センターでのより缓やかな拡大とは対照的です。

地域间のエネルギーコスト格差は装置选択と操业戦略に大きな影响を与えており、日本の电力料金は地域竞合国を上回り、エネルギー効率の高い装置採用への圧力を生み出しています。政府のグリーントランスフォーメーション法は、特に确立された製造基盘と技术的専门知识を持つ工业地域に恩恵をもたらすエネルギー効率の高い装置投资への的を绞った支援を提供しています。この政策枠组みは既存の产业インフラを持つ地域に有利に働く一方、确立されたエネルギー効率の高い処理能力を欠く地域での开発を制约する可能性があります。

竞合状况

日本の鉱物処理装置市場は、自動化の専門知識を活用する確立された国内プレーヤーと特殊技術に注力する国際サプライヤーによる中程度の集中度を示しています。市場リーダーシップは、日本の厳しい操業環境において包括的なサービス能力と実証済みの信頼性を持つ企業を中心に展開しています。Komatsu Ltd.は、装置製造と高度な自動化システムを組み合わせた統合的アプローチによって市場を主導しています。同社のAHS(自律運搬システム)は主要な競争優位性を示しており、世界で700件以上の商業展開により採掘自動化における技術的リーダーシップを実証しています。

Hitachi Construction Machineryは、アフターマーケットサービスと予知保全ソリューションを重視しながら収益を生み出すバリューチェーンビジネスモデルを通じて強固なポジションを維持しています。同社のConSiteモニタリングシステムは、データ駆動型装置管理への戦略的シフトを体現しており、継続的な収益ストリームを生み出し顧客関係を強化しています。Metso、Sandvik、Epiroc等の国際プレーヤーは、特殊技術の提供と日本のオペレーターとの戦略的パートナーシップを通じて競争を激化させています。

深海採掘装置とエネルギー効率の高い処理技术においてホワイトスペースの机会が生まれており、従来のサプライヤーは特殊な能力を欠いています。黎明期の深海採掘セグメントは全く新しい装置カテゴリーを必要としており、确立されたプレーヤーが製品を适応させる前に革新的な公司が市场リーダーシップを确立する机会を生み出しています。さらに、日本の熟练技术者不足は、简素化されたメンテナンス要件とリモートモニタリング能力を持つ装置への需要を生み出しており、高度な诊断と自动化されたメンテナンススケジューリングをシステムに统合できるサプライヤーに有利に働いています。

日本鉱物処理装置产业のリーダー公司

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Metso

Sandvik AB

FLSmidth

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:海洋研究开発机构(闯础惭厂罢贰颁)が2026年1月に南鸟岛付近での希土类採掘试験开始计画を発表しました。同机构は深海掘削船「ちきゅう」を活用して世界第3位の希土类埋蔵量にアクセスする予定です。

- 2025年6月:Japan Gold Corp.がBarrick Allianceのもと、九州の恵比野プロジェクトで2025年の第2次掘削プログラムを開始しました。高品位の菱刈鉱山付近の隠れた浅熱水性脈状鉱床系を対象に、合計約1,300メートルの3本の掘削孔を計画しています。

日本鉱物処理装置市场レポートの調査範囲

| ボーキサイト |

| 鉄 |

| リチウム |

| 铜 |

| 希土类金属 |

| その他 |

| クラッシャー |

| 粉砕ミル |

| コンベヤー |

| ドリルおよびブレーカー |

| スクリーンおよびセパレーター |

| フィーダー |

| その他 |

| 露天掘り |

| 地下採掘 |

| 深海採掘 |

| 手动 |

| 半自动化 |

| 完全自动化 |

| 鉱物採掘セクター别 | ボーキサイト |

| 鉄 | |

| リチウム | |

| 铜 | |

| 希土类金属 | |

| その他 | |

| 装置タイプ别 | クラッシャー |

| 粉砕ミル | |

| コンベヤー | |

| ドリルおよびブレーカー | |

| スクリーンおよびセパレーター | |

| フィーダー | |

| その他 | |

| 採掘方法别 | 露天掘り |

| 地下採掘 | |

| 深海採掘 | |

| 自动化レベル别 | 手动 |

| 半自动化 | |

| 完全自动化 |

レポートで回答される主要な质问

2025年の日本鉱物処理装置市场の規模はどのくらいですか?

市场は2025年に1亿5,470万米ドルと评価されており、2030年までに1亿7,657万米ドルに达すると予测されています。

日本で最も急成长している鉱物セグメントはどれですか?

リチウム処理向け装置がバッテリーサプライチェーン構想を背景に最も強い11.83% CAGRを示しています。

深海採掘装置の需要见通しはどうですか?

沖縄トラフおよび南鳥島付近での試験が商業化に向けて進展する中、深海システムはCAGR 12.38%で拡大すると予測されています。

政府の优遇措置は装置更新にどのような影响を与えていますか?

グリーントランスフォーメーション法のもと、処理业者はエネルギー効率の高い机械の设备コストの最大30%を相杀でき、老朽化したクラッシャーやミルの更新が加速しています。

竞合状况をリードしている企業はどこですか?

Komatsu、Hitachi Construction Machinery、Metso、Sandvik、Epiroc は自動化の専門知識と広範なサービスネットワークにより、市場の約60%~65%を集合的に保有しています。

自动化は日本の市场成长においてどのような役割を果たしていますか?

労働力不足と新たな時間外労働規制がオペレーターを自律運搬とリモート診断に向かわせる中、完全自动化装置はCAGR 14.07%で進展しています。

最终更新日: