Taille et parts du marché de la surveillance de l'activité des utilisateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 7.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de l'activité des utilisateurs par ����������

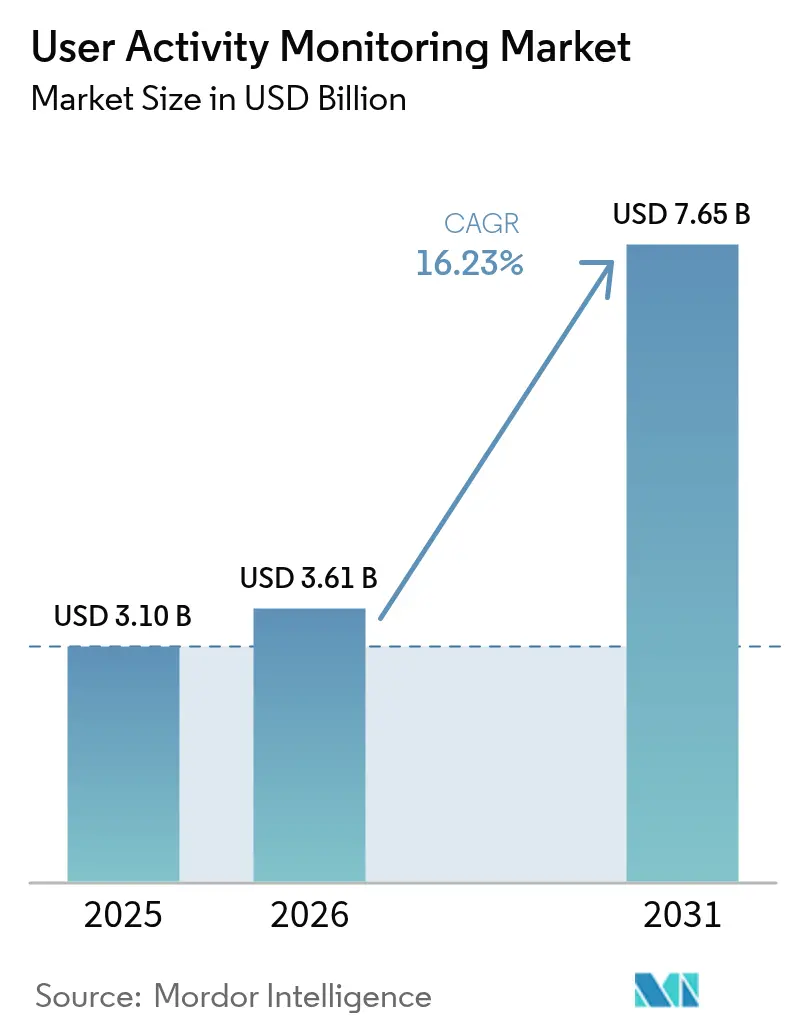

La taille du marché de la surveillance de l'activité des utilisateurs en 2026 est estimée à 3,61 milliards USD, en progression par rapport à la valeur de 3,1 milliards USD de 2025, avec des projections à 2031 atteignant 7,65 milliards USD, soit une croissance au TCAC de 16,23 % sur la période 2026-2031. La trajectoire de croissance signale un pivot clair vers des vérifications continues plutôt que vers des protections centrées sur le périmètre, alors que les programmes de confiance zéro encouragent l'inspection en temps réel de chaque action privilégiée dans les environnements hybrides. La migration rapide vers le cloud, l'augmentation des prérequis en matière de cyber-assurance et la convergence des technologies opérationnelles avec les réseaux informatiques traditionnels se combinent pour élargir la demande adressable pour le marché de la surveillance de l'activité des utilisateurs, notamment dans les secteurs confrontés à des délais d'audit stricts. Parallèlement, les fournisseurs se différencient grâce à des analyses intégrées, des rapports spécifiques aux réglementations et des API ouvertes permettant aux entreprises d'intégrer les flux de surveillance dans des pipelines d'observabilité plus larges. Cette évolution favorise les solutions qui s'adaptent élastiquement, enrichissent automatiquement le contexte des alertes et respectent les contraintes de confidentialité régionales sans sacrifier la profondeur de détection.

Points clés du rapport

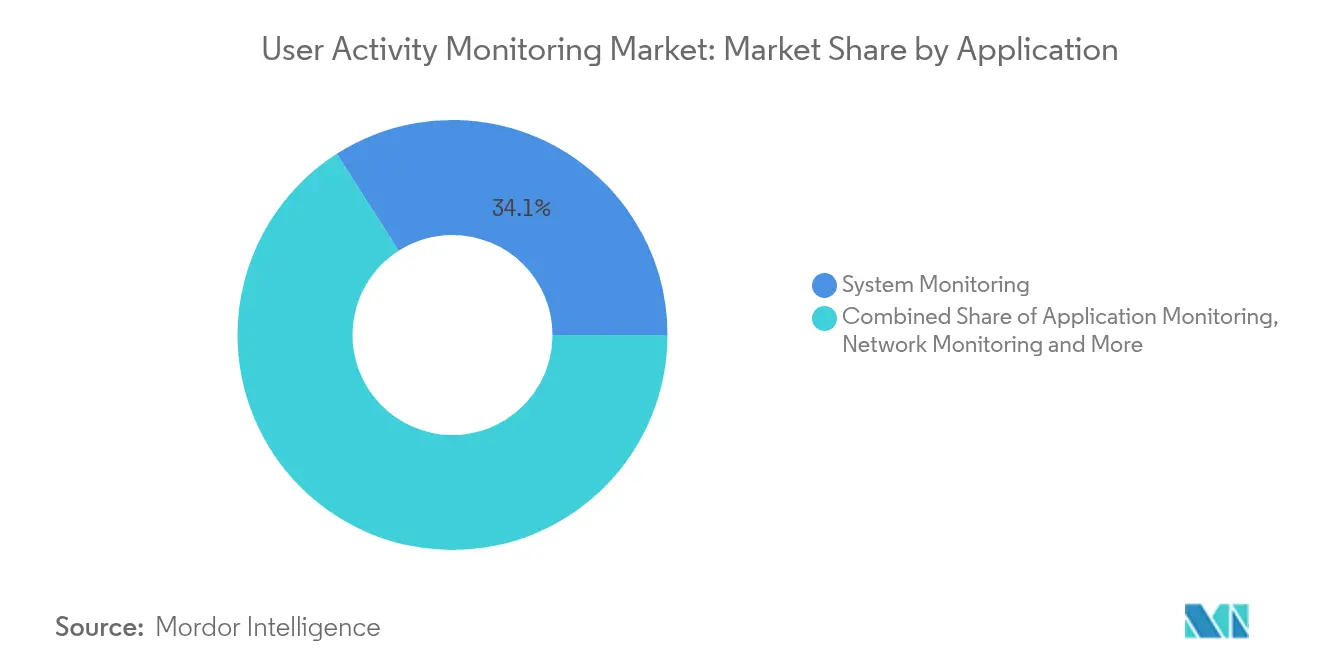

- Par application, la surveillance des systèmes a dominé avec 34,05 % de la part de marché de la surveillance de l'activité des utilisateurs en 2025, tandis que la surveillance des bases de données est en passe de croître à un TCAC de 18,05 % d'ici 2031.

- Par mode de déploiement, le déploiement sur site a conservé 50,75 % de la taille du marché de la surveillance de l'activité des utilisateurs en 2025, mais le déploiement cloud devrait se développer à un TCAC de 23,18 % jusqu'en 2031.

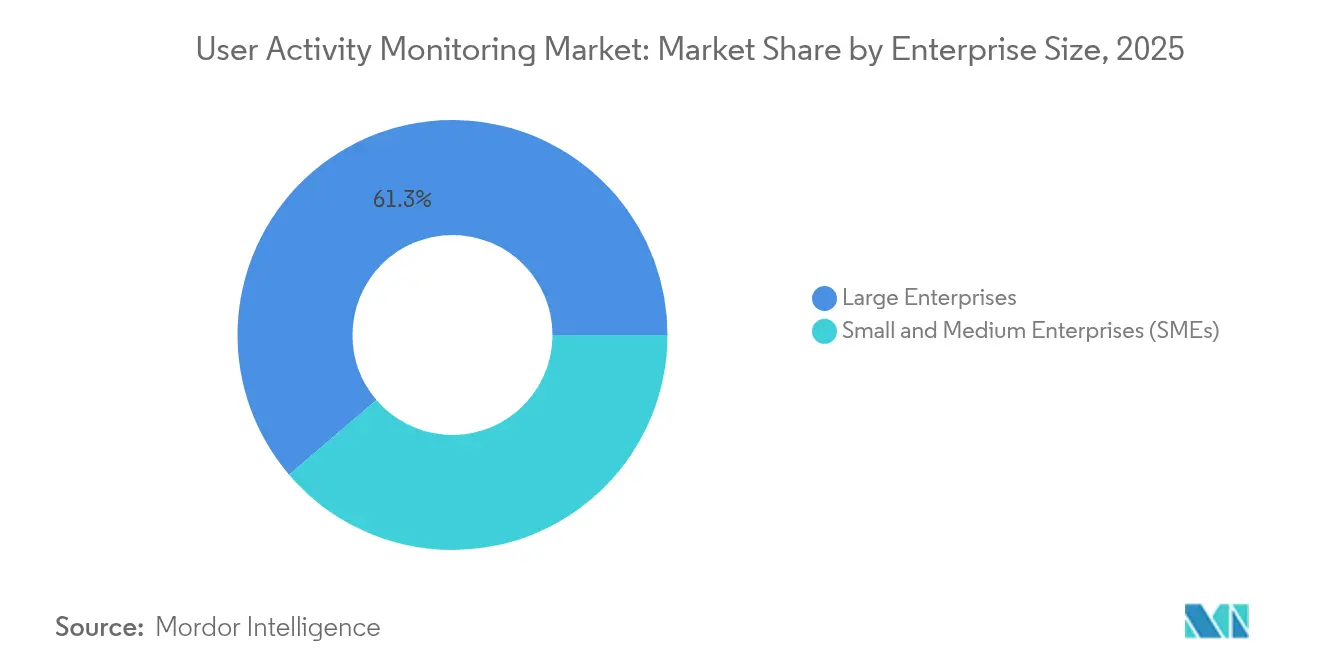

- Par taille d'entreprise, les grandes entreprises représentaient 61,25 % de la part de marché de la surveillance de l'activité des utilisateurs en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 19,65 % jusqu'en 2031.

- Par secteur d'utilisateur final, le segment BFSI détenait 29,15 % de la taille du marché de la surveillance de l'activité des utilisateurs en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 19,12 % jusqu'en 2031.

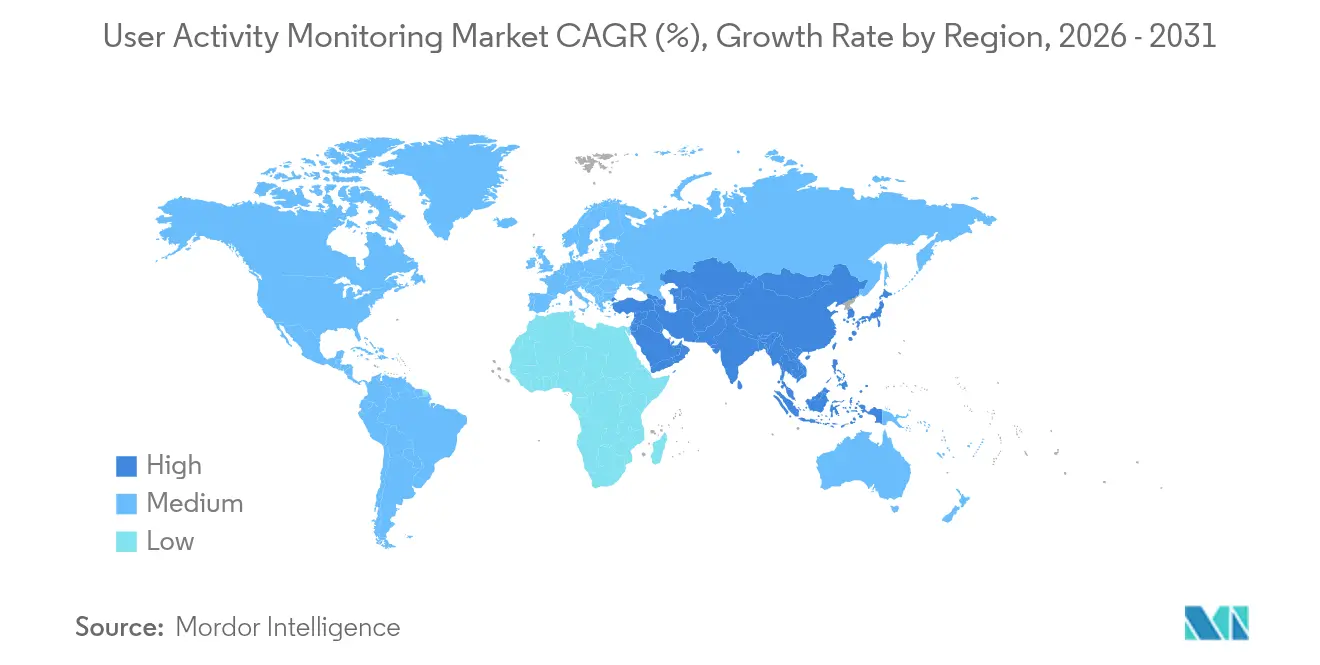

- Par géographie, l'Amérique du Nord commandait 44,15 % des revenus en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 17,74 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance de l'activité des utilisateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du personnel à distance et hybride | +3.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des mandats de menaces internes et de conformité | +4.1% | Mondial ; les secteurs BFSI et de la santé en tête | Court terme (≤ 2 ans) |

| Passage aux architectures de sécurité à confiance zéro | +3.8% | L'Amérique du Nord et l'UE en tête ; l'APAC suit | Moyen terme (2-4 ans) |

| Besoin de piles d'observabilité unifiées | +2.9% | Déploiements en entreprise dans le monde entier | Long terme (≥ 4 ans) |

| Évaluation des risques en temps réel liée à la cyber-assurance | +2.1% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Monétisation de l'analyse de productivité native à l'IA | +1.4% | Secteur technologique mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion du personnel à distance et hybride

Les employeurs publics et privés soutiennent désormais des modèles permanents de dotation distribuée, ce qui crée des lacunes de visibilité que les outils périmètriques traditionnels ne peuvent combler. Le Département de la Défense des É�ٲ��ٲ�-���Ծ��� a alloué 469,8 millions USD au cours de l'exercice 2025 aux programmes de Diagnostics continus et d'atténuation qui surveillent l'activité dans les bureaux à domicile et les installations classifiées. Des tendances similaires dans le secteur bancaire contraignent les institutions à adopter des plateformes de surveillance de l'activité des utilisateurs natives du cloud capables d'établir des comportements de référence quel que soit l'emplacement. Les fournisseurs répondent avec des agents légers qui ajustent dynamiquement les seuils à mesure que les employés transitent entre les réseaux, les espaces de coworking et les appareils non gérés. Les gains de productivité associés créent un soutien au niveau du conseil d'administration pour les investissements qui distinguent le travail à distance légitime de l'utilisation abusive des identifiants en temps réel.

Augmentation des mandats de menaces internes et de conformité

Les régulateurs financiers, dont la SIFMA, ont révisé les guides de meilleures pratiques en 2024 pour exiger un suivi granulaire du comportement des utilisateurs privilégiés à des fins de défense lors des audits. Les analyses des pertes bancaires attribuent des parts importantes de la fraude à des initiés, accélérant l'intérêt pour la détection des anomalies pilotée par l'IA qui met en évidence de subtils écarts tels que les extractions de données en dehors des heures de travail. Le secteur manufacturier connaît une urgence similaire, 52 % des incidents liés aux logiciels malveillants impliquant des rançongiciels qui débutent souvent par des comptes internes compromis. Les équipes de conformité exigent donc des pistes d'audit détaillées capables de reconstituer chaque frappe lors des enquêtes, poussant les organisations à traiter la surveillance de l'activité des utilisateurs comme un coût d'exploitation similaire aux pare-feux plutôt que comme un outil discrétionnaire.

Passage aux architectures de sécurité à confiance zéro

Le décret exécutif 14028 oblige les agences fédérales des É�ٲ��ٲ�-���Ծ��� à mettre en œuvre la confiance zéro d'ici 2027, intégrant l'analyse du comportement des utilisateurs dans les décisions de politique en temps réel. Les benchmarks montrent que les conceptions combinant l'authentification unique et la confiance zéro s'authentifient en 30,03 millisecondes tout en signalant des anomalies à deux chiffres en quelques heures, démontrant que des contrôles efficaces nécessitent des analyses fluides plutôt que des audits planifiés. Les entreprises japonaises font écho à cette direction, 77,7 % d'entre elles adoptant des services cloud tout en ayant du mal à surveiller les identités de services automatisés, ce qui accroît la demande pour des plateformes reliant la gestion des identités à une évaluation contextuelle continue. Les fournisseurs qui proposent des hooks d'API ouverts pour les plateformes d'identité et la télémétrie des points de terminaison prennent l'avantage car ils permettent aux équipes de sécurité d'orchestrer instantanément des actions de refus ou d'élévation de niveau.

Besoin de piles d'observabilité unifiées

L'ARR Cloud de Splunk pour l'exercice 2024 a augmenté de 23 % pour atteindre 2,186 milliards USD, les clients cherchant une console unique pour les analyses de performance et de sécurité. Les opérateurs souhaitent une corrélation directe entre un échec d'écriture en base de données, un pic de CPU et l'utilisateur ayant déclenché les deux en quelques millisecondes, plutôt que de basculer entre des tableaux de bord cloisonnés. L'offre de Cisco à 28 milliards USD pour Splunk illustre la demande de convergence des capacités SIEM, de gestion des performances applicatives et du marché de la surveillance de l'activité des utilisateurs. Cet alignement facilite la conformité, les auditeurs demandant de plus en plus la preuve que les entreprises supervisent la pile complète, et non des couches isolées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance en matière de vie privée des employés et des comités d'entreprise | -2.8% | Europe, avec des répercussions sur les multinationales | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour la capture de données multimodales | -1.9% | Mondial ; budgets des PME les plus touchés | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Résistance en matière de vie privée des employés et des comités d'entreprise

La loi de l'UE sur l'IA classe de nombreuses solutions de surveillance comme à haut risque, obligeant les entreprises à réaliser des évaluations d'impact, à maintenir une supervision humaine et à payer des amendes allant jusqu'à 35 millions EUR en cas de violation.[1]Commission européenne, "Informatique en nuage – Statistiques sur l'utilisation par les entreprises," Eurostat, ec.europa.eu Les comités d'entreprise contestent fréquemment les déploiements qui enregistrent des frappes granulaires sans consultation des travailleurs, forçant les entreprises à déployer des modèles respectueux de la vie privée dès la conception qui anonymisent les données jusqu'à ce que des déclencheurs d'enquête surviennent. Les multinationales se standardisent alors sur la juridiction la plus stricte pour éviter la fragmentation des politiques, réduisant parfois la profondeur analytique dans des régions qui autorisent en réalité une inspection plus approfondie. Les fournisseurs investissent dans la confidentialité différentielle, les architectures de stockage local et le masquage basé sur les rôles pour maintenir la viabilité européenne tout en conservant des taux de vrais positifs de détection acceptables ailleurs.

Coût total de possession élevé pour la capture de données multimodales

Une visibilité complète nécessite la transmission en temps réel de la télémétrie des points de terminaison, du réseau, des fichiers et des bases de données, ce qui génère des coûts de calcul, de stockage et de licences pouvant décourager les organisations plus petites.[2]Organisation de Coopération et de Développement Économiques, "Numérisation des PME en 2024 : gérer les chocs et les transitions," OCDE, oecd.org Les tensions dans la chaîne d'approvisionnement en semi-conducteurs pourraient faire augmenter les dépenses matérielles alors que les investissements mondiaux dans la fabrication de plaquettes atteignent 2 300 milliards USD entre 2024 et 2032. Bien que les modèles cloud déplacent les investissements des budgets d'investissement vers les budgets d'exploitation, les règles de souveraineté des données peuvent imposer une rétention locale, poussant les entreprises vers des architectures hybrides qui répliquent les pipelines d'ingestion à la fois sur site et dans le cloud public. Les PME privilégient donc des offres modulaires qui leur permettent de commencer par des actifs à forte valeur tels que les bases de données, en élargissant progressivement vers une couverture complète de la pile lorsque les budgets le permettent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la surveillance des bases de données stimule l'innovation

La surveillance des bases de données affiche le TCAC le plus rapide à 18,05 % jusqu'en 2031, même si la surveillance des systèmes représentait 34,05 % de la part de marché de la surveillance de l'activité des utilisateurs en 2025. La taille du marché de la surveillance de l'activité des utilisateurs associée à la surveillance des bases de données devrait se développer rapidement car les enregistrements structurés contiennent des données clients et financières réglementées présentant des pénalités élevées en cas de violation. Les fournisseurs intègrent le profilage des requêtes et les alertes d'élévation de privilèges pour répondre aux attentes des auditeurs en matière de preuves précises de la chaîne de custody. Les modalités complémentaires — surveillance des fichiers, du réseau et des applications — continuent de mûrir, mais les acheteurs insistent de plus en plus pour une console unifiée capable de retracer une transaction de la demande initiale à l'écriture finale.

Les organisations adoptent donc des plateformes qui relient les identités des utilisateurs, les identifiants de processus et les instructions SQL en une seule chronologie, réduisant le délai moyen de résolution des incidents et améliorant la génération de rapports pour des normes telles que la PCI DSS et Bâle III. La surveillance des systèmes conserve sa pertinence en couvrant chaque point de terminaison, y compris les appareils personnels non gérés désormais admis dans le cadre des politiques d'utilisation des appareils personnels. La surveillance des applications gagne du terrain dans les pipelines DevSecOps, permettant aux équipes de développement de décaler la sécurité vers la gauche en détectant les comportements à risque lors de la phase de pré-production plutôt qu'après la mise en production.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : l'accélération du cloud remodèle l'architecture

La livraison cloud affiche un TCAC de 23,18 % à mesure que les entreprises déplacent les charges de travail de télémétrie hors site conjointement avec une modernisation logicielle plus large. Le déploiement sur site représentait encore 50,75 % de la taille du marché de la surveillance de l'activité des utilisateurs en 2025, car les industries traditionnelles et les gouvernements conservent souvent des charges de travail sensibles derrière des pare-feux stricts. Les taux d'adoption s'accélèrent en Europe, où 45,2 % des entreprises ont acheté des services cloud en 2023. Les modèles hybrides s'imposent comme la norme : les données de journaux sensibles sont écrites localement pour se conformer aux règles de souveraineté, tandis que les flux moins risqués entrent dans des zones cloud régionales pour un traitement élastique.

Cette architecture scindée incite les fournisseurs à concevoir une collecte basée sur des agents qui transfère les données de manière sélective selon des règles de balisage. Des innovations telles que le pré-traitement natif à la périphérie compressent les charges utiles avant qu'elles n'atteignent les collecteurs, réduisant les frais de sortie et la latence. À mesure que les coûts de bande passante réseau diminuent et que les grands fournisseurs de cloud introduisent des coffres-forts de confidentialité, de plus en plus de clients migrent le stockage à froid vers des référentiels d'objets tout en maintenant des clusters analytiques à chaud proches des sources de données en temps réel.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises représentaient 61,25 % des revenus en 2025, mais les PME croissent à un TCAC de 19,65 %, modifiant le profil des acheteurs du marché de la surveillance de l'activité des utilisateurs. L'accessibilité financière s'est améliorée grâce à des modèles d'abonnement dont le point de départ est inférieur à trois chiffres en USD mensuels, supprimant les frais de licence initiaux qui excluaient autrefois les petites entreprises. Les compagnies de cyber-assurance exigent désormais la conservation des journaux et la surveillance des accès privilégiés comme conditions minimales de couverture, contraignant même les micro-entreprises à adopter une télémétrie de base.

Les acheteurs en entreprise continuent de dépenser le plus en termes absolus, exigeant une intégration native avec les plateformes d'orchestration de sécurité, les bases de données de gestion des actifs et les lacs de données. Les fonctionnalités avancées telles que le traçage tenant compte des conteneurs et l'enregistrement vidéo des sessions à distance restent optionnelles pour les PME mais constituent la norme pour les multinationales qui gèrent des milliers de sous-traitants privilégiés. La convergence observée entre conformité et opérations laisse présager que les futures offres bundleront des tableaux de bord de gouvernance accessibles aux équipes financières et juridiques sans outillage séparé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la santé mène la croissance

Le BFSI est resté le plus grand segment vertical à 29,15 % des revenus en 2025, soutenu par des cadres réglementaires étendus tels que le règlement New York DFS Part 500. La santé, cependant, devrait afficher un TCAC de 19,12 % après les mises à jour proposées de la règle de sécurité HIPAA en janvier 2025 qui imposent l'authentification multi-facteurs et des contrôles d'audit renforcés. Les prestataires adoptent une découverte sans agent qui capture les accès aux informations de santé électroniques protégées dans les systèmes de dossiers médicaux électroniques, les appareils médicaux IoT et les portails de facturation tiers.

Le secteur manufacturier fait face à un profil de menace distinct dominé par des groupes de rançongiciels ciblant les technologies opérationnelles. Les services publics d'énergie investissent massivement dans des programmes de sécurité de modernisation du réseau, intégrant la télémétrie d'activité des utilisateurs provenant des consoles SCADA et des ordinateurs portables de terrain pour satisfaire aux plans de mise en œuvre du Département de l'Énergie. Les agences gouvernementales se conforment aux mandats 10 USC 2224 pour la détection automatisée des menaces internes sur les réseaux accrédités, témoignant davantage que les règles spécifiques aux secteurs restent les principaux moteurs budgétaires.

Analyse géographique

L'Amérique du Nord a généré 44,15 % des revenus de 2025, bénéficiant des premiers mandats de confiance zéro, d'une forte pénétration de la cyber-assurance et d'une législation prolifique au niveau des États qui exige désormais une surveillance continue dans le cadre des contrats du secteur public. Les départements fédéraux s'alignent sur le décret exécutif 14144, et le Plan de mise en œuvre de la cybersécurité pour la modernisation de l'énergie décrit 32 initiatives qui financent des capteurs de télémétrie dans les sous-stations et les nœuds périphériques du cloud. Les écosystèmes de fournisseurs se regroupent autour de Washington, D.C., et de la Silicon Valley, favorisant une itération rapide des fonctionnalités et des communautés de succès client robustes qui raccourcissent les délais de déploiement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,74 % jusqu'en 2031. Les réglementations de la Chine sur la gestion de la sécurité des données du réseau, entrées en vigueur en janvier 2025, contraignent presque toutes les grandes entreprises à mettre en œuvre une évaluation des risques et des journaux d'activité des utilisateurs, tandis que la Loi indienne sur la protection des données personnelles numériques resserre les délais de signalement des violations et impose le suivi des consentements. Les enquêtes de la Cloud Security Alliance au Japon révèlent que 46 % des entreprises ont du mal à surveiller les identités non humaines, ce qui suscite un intérêt pour des solutions centrées sur l'identité intégrées dans les écosystèmes cloud publics. Des start-ups de Singapour et de Corée du Sud se concentrent sur des interfaces de recherche en langage naturel multilingues adaptées aux déploiements informatiques hétérogènes dans la région.

L'Europe maintient une adoption mesurée face aux complexités en matière de confidentialité. La taille du marché de la surveillance de l'activité des utilisateurs en Allemagne, en France et dans les pays nordiques se développe à mesure que les entreprises négocient les approbations des comités d'entreprise en adoptant des analyses respectueuses de la vie privée. La loi de l'UE sur l'IA entrant en vigueur en août 2026, les fournisseurs investissent tôt dans l'explicabilité algorithmique et les contrôles humains dans la boucle pour maintenir l'accès aux acheteurs continentaux. Les économies émergentes d'Amérique latine, du Moyen-Orient et d'Afrique intègrent de plus en plus des clauses de surveillance dans les directives de protection des données, bien que les contraintes budgétaires redirigent les préférences vers des plateformes SaaS hébergées dans des centres de données régionaux.

Paysage concurrentiel

Le marché de la surveillance de l'activité des utilisateurs reste modérément fragmenté, avec des acteurs établis — Microsoft, IBM, Cisco, Splunk et Broadcom — en concurrence avec des spécialistes tels que CyberArk, Forcepoint et ObserveIT. L'intégration planifiée de Splunk par Cisco indique un pari stratégique sur le fait que les acheteurs de sécurité préfèrent une observabilité de bout en bout aux solutions ponctuelles. Les fournisseurs établis développent leurs capacités d'apprentissage automatique, ajoutant du contexte provenant des fournisseurs d'identité et des bases de données de gestion de la configuration pour réduire la fatigue liée aux alertes.

Les spécialistes se différencient par la profondeur plutôt que par l'étendue. CyberArk met l'accent sur l'enregistrement des sessions privilégiées et l'émission de justificatifs d'identité en temps opportun, obtenant des contrats dans les secteurs de la défense et de l'énergie qui exigent la conformité avec le National Institute of Standards and Technology. Les nouveaux entrants dans le domaine des risques internes exploitent des algorithmes locaux de confidentialité différentielle afin que les identifiants personnels restent chiffrés jusqu'au franchissement d'un seuil d'alerte, satisfaisant ainsi les comités d'entreprise européens tout en préservant l'intégrité médico-légale.

Les projets open source, notamment Wazuh et Elastic Security, pénètrent les segments sensibles aux coûts, en particulier les PME nécessitant une surveillance de base de l'intégrité des fichiers. Les partenariats sont importants : les fournisseurs de cloud intègrent la conservation de base des journaux dans des plateformes de protection des charges de travail plus larges, créant des défis pour les fournisseurs indépendants qui doivent justifier des dépenses supplémentaires. Dans l'ensemble, les stratégies gagnantes reposent sur l'interopérabilité avec les systèmes de gestion des informations et des événements de sécurité, le traitement à faible latence et une tarification transparente qui évolue de manière prévisible avec le volume de données plutôt que sur des comptages de licences statiques.

Leaders du secteur de la surveillance de l'activité des utilisateurs

Micro Focus International PLC

Splunk Inc.

Imperva Inc.

CyberArk Software Ltd.

Centrify Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : la Cloud Security Alliance du Japon a signalé que 46 % des entreprises ont du mal à surveiller les identités SaaS non humaines, mettant en évidence la demande de télémétrie d'identité automatisée

- Avril 2025 : le Département de Justice des É�ٲ��ٲ�-���Ծ��� a lancé le Programme de sécurité des données dans le cadre du PADFAA, exigeant des examens des transferts de données de santé dé-identifiées, élargissant la portée de la journalisation pour les prestataires de soins de santé

- Mars 2025 : la Chine a publié les Mesures de gestion de la sécurité des applications de technologie de reconnaissance faciale, entrant en vigueur en juin 2025, qui nécessitent un consentement explicite et des contrôles de stockage plus stricts

- Janvier 2025 : le Département américain de la Santé et des Services sociaux a proposé des mises à jour de la règle de sécurité HIPAA imposant une authentification multi-facteurs renforcée et des normes d'audit pour les systèmes d'informations de santé électroniques protégées

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la surveillance de l'activité des utilisateurs (UAM) comme l'ensemble des logiciels et des services associés qui capturent, stockent et analysent les actions des utilisateurs finaux sur les terminaux, les réseaux et les actifs cloud afin de détecter les menaces, de répondre aux mandats de conformité et d'améliorer la productivité de la main-d'œuvre. Selon ����������, le marché mondial de l'UAM s'élevait à environ 3,10 milliards de dollars en 2025 et devrait atteindre près de 6,70 milliards de dollars d'ici 2030.

Exclusion du champ d'application : les outils de suivi du temps purs qui n'ont pas d'enregistrement médico-légal ou de visibilité du réseau ne font pas partie de cette étude.

Aperçu de la segmentation

- Par application

- Surveillance des systèmes

- Surveillance des applications

- Surveillance des fichiers

- Surveillance des réseaux

- Surveillance des bases de données

- Autres

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et commerce électronique

- IT et télécommunications

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et défense

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

En Amérique du Nord, en Europe et en Asie-Pacifique, nous interrogeons des RSSI, des intégrateurs de sécurité et des responsables de la protection des données afin de valider les modèles de déploiement, les gammes de licences et les prix de vente moyens. De courtes enquêtes auprès de responsables informatiques de PME permettent d'affiner les courbes d'adoption de l'informatique dématérialisée et les obstacles liés aux coûts.

Recherche documentaire

Nous commençons par des ensembles de données ouvertes provenant d'organismes tels que le NIST, l'ENISA et Eurostat pour le nombre de violations, les amendes liées à la protection de la vie privée et les tendances en matière de main-d'œuvre numérique. Nous examinons ensuite les directives sur la cybersécurité publiées par la Commission européenne, l'Office of Management and Budget des É�ٲ��ٲ�-���Ծ��� et l'IPA du Japon pour évaluer l'impact de la réglementation. Les formulaires 10-K des entreprises, les dossiers d'introduction en bourse et les évaluations de l'impact sur la vie privée révèlent la répartition des revenus des fournisseurs, tandis que les recherches de brevets de Questel permettent de suivre la vitesse de l'innovation. Les dossiers d'import-export de Volza éclairent les livraisons d'appareils. Les sources citées sont illustratives ; de nombreuses autres références viennent enrichir notre ensemble de données.

Dimensionnement du marché et prévisions

Un modèle descendant s'appuie sur des inventaires mondiaux de sièges payants dérivés des statistiques du travail et de la pénétration du travail hybride, qui sont ensuite multipliés par des taux d'adoption de l'UAM authentifiés. Les listes de fournisseurs et les contrôles ASP des canaux fournissent des vérifications croisées ascendantes avant que les chiffres ne soient finalisés. Les variables clés comprennent les taux d'incidents liés aux menaces d'initiés, l'adoption du programme de confiance zéro, les tendances en matière d'amendes réglementaires, la croissance des points d'extrémité et la part de déploiement dans le nuage. Une régression multivariée avec lissage ARIMA projette ces variables jusqu'en 2030, et des fourchettes approuvées lors d'entretiens comblent les lacunes des données.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, de signalements d'anomalies et de tests de variance d'une année sur l'autre. Les rapports sont actualisés chaque année, avec des révisions intermédiaires en cas d'événements importants. Un passage final de l'analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de surveillance de l'activité des utilisateurs de Mordor inspire-t-elle confiance ?

Les estimations UAM publiées divergent souvent parce que les entreprises mélangent des portées de solution, des multiplicateurs d'adoption et des cadences d'actualisation différents. Nous clarifions ces écarts afin que les décideurs puissent choisir le chiffre qui leur convient le mieux. D'autres chiffres publics vont d'environ 4,0 milliards de dollars pour 2024 à environ 3,39 milliards de dollars pour la même année.

Les différences proviennent généralement du fait que les revenus des services sont groupés ou non, de l'agressivité de la migration vers le nuage et de la rapidité avec laquelle les nouvelles règles en matière de protection de la vie privée sont prises en compte. Mordor rapporte l'univers complet des sièges payants tout en appliquant des rampes d'utilisation conservatrices et des mises à jour tous les douze mois, alors que d'autres peuvent extrapoler des informations plus anciennes ou s'appuyer sur des échantillons d'une seule région.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,10 B (2025) | Renseignements sur le Mordor | - |

| USD 4,00 B (2024) | Conseil mondial A | Offre groupée de services gérés et d'outils de surveillance plus étendus |

| USD 3,39 B (2024) | Éditeur de l'industrie B | Utilise un taux de croissance annuel moyen constant de 24 % et suppose l'octroi d'une licence universelle à l'ensemble du personnel éloigné. |

En résumé, le nombre de sièges modéré de Mordor, les ASP à double source et le rythme de mise à jour discipliné donnent aux clients une base de référence équilibrée et transparente qui est directement liée à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance de l'activité des utilisateurs ?

Le marché de la surveillance de l'activité des utilisateurs s'élève à 3,61 milliards USD en 2026 et est en passe d'atteindre 7,65 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La surveillance des bases de données devrait se développer à un TCAC de 18,05 % jusqu'en 2031, les entreprises se concentrant sur la protection des référentiels de données structurées.

Pourquoi les petites et moyennes entreprises adoptent-elles désormais la surveillance de l'activité des utilisateurs ?

Les PME font face à des exigences croissantes en matière de cyber-assurance et peuvent tirer parti de plateformes natives du cloud abordables qui suppriment les coûts matériels initiaux, soutenant un TCAC de 19,65 % dans ce groupe d'acheteurs.

Comment les réglementations sur la vie privée en Europe affectent-elles le déploiement ?

La loi de l'UE sur l'IA désigne de nombreux outils de surveillance comme à haut risque, nécessitant une gouvernance stricte, des évaluations d'impact et des analyses respectueuses de la vie privée avant le déploiement.

Quel rôle joue l'architecture à confiance zéro dans la demande future ?

Les programmes de confiance zéro intègrent l'analyse comportementale dans les décisions d'accès, faisant de la surveillance de l'activité des utilisateurs en temps réel une couche fondamentale pour chaque opération privilégiée dans les environnements hybrides.

Dernière mise à jour de la page le: