Taille et part du marché de l'écosystème des bourses de capitaux des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

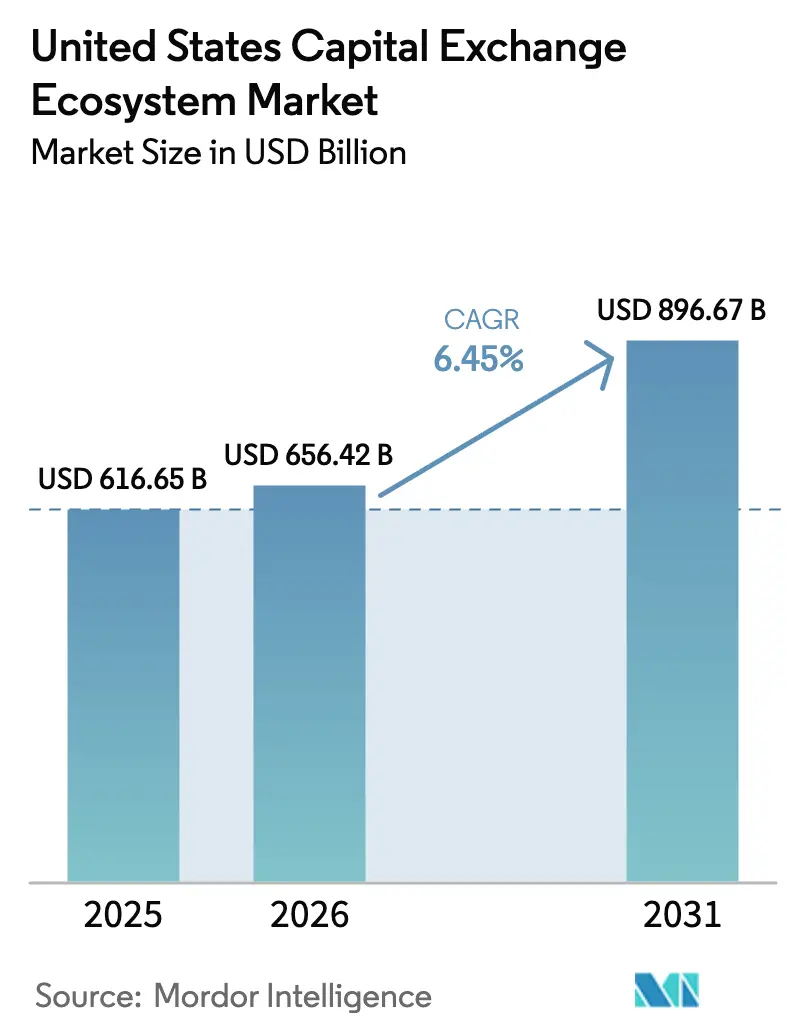

| Taille du marché de l'année de base (2025) | 616.65 Milliards de dollars |

| Taille du Marché (2026) | 656.42 Milliards de dollars |

| Taille du Marché (2031) | 896.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'écosystème des bourses de capitaux des États-Unis par ����������

La taille du marché de l'écosystème des bourses de capitaux des États-Unis en 2026 est estimée à 656,42 milliards USD, en hausse par rapport à la valeur de 2025 de 616,65 milliards USD, avec des projections pour 2031 s'établissant à 896,67 milliards USD, progressant à un TCAC de 6,45 % sur la période 2026-2031. Cette croissance solide reflète l'adoption soutenue du trading algorithmique, une demande institutionnelle plus profonde pour des services d'exécution sophistiqués, et un pipeline d'introductions en bourse revitalisé qui rehausse les réserves de commissions sur toutes les classes d'actifs. Le cycle de normalisation de la politique de la Réserve fédérale a d'abord réduit les volumes portés par l'effet de levier, mais la volatilité ultérieure des taux a stimulé la couverture sur les dérivés et les échanges obligataires, créant de nouvelles sources de revenus pour les opérateurs de plateformes. Les bourses modernisent leurs systèmes centraux pour permettre l'appariement des ordres en continu 24h/24 et 7j/7, des flux de données consolidés et des flux de traitement de titres tokenisés, améliorant ainsi la transparence et renforçant la fidélisation à la plateforme. Les modèles de courtage à commission zéro gonflent la participation des particuliers, ce qui incite les bourses à lancer des actions fractionnées, des analyses personnalisées et des fenêtres de négociation élargies qui maintiennent l'engagement tout en lissant les schémas de liquidité intrajournalière. Sur le plan régional, le leadership reste ancré dans le Nord-Est, mais l'écosystème technologique en forte croissance de l'Ouest reconfigure le paysage concurrentiel et catalyse les cycles d'innovation nationaux.

Principaux enseignements du rapport

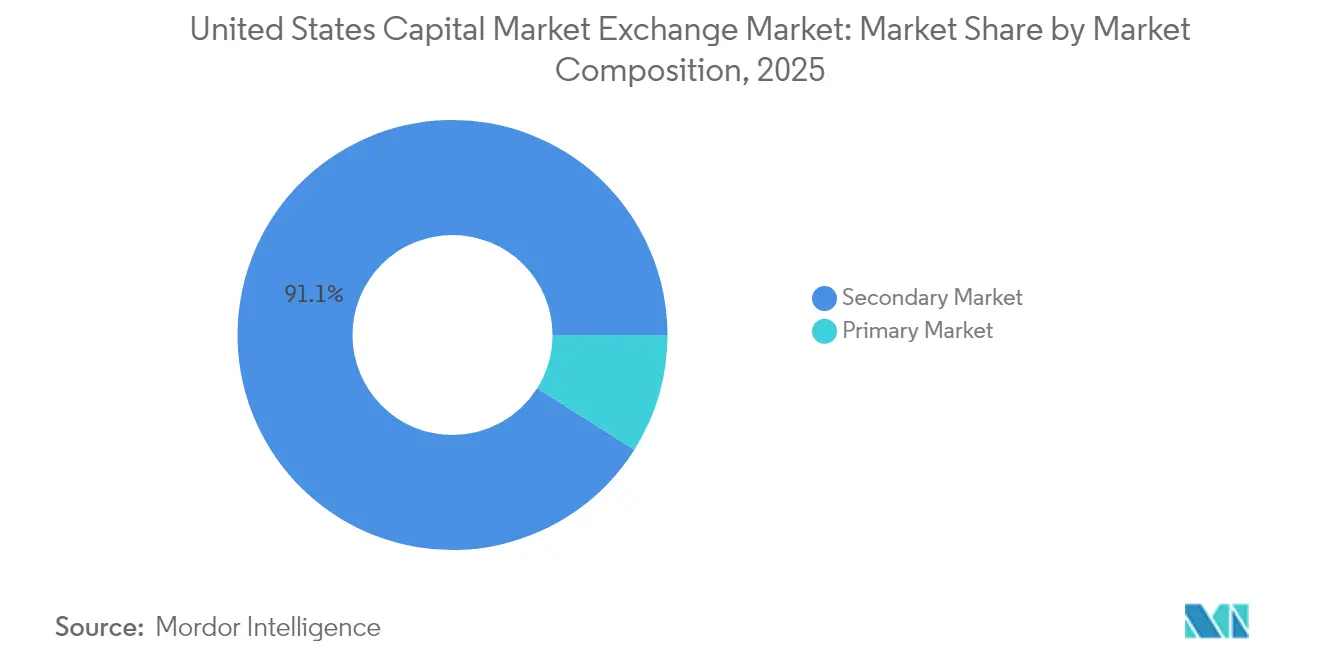

- Par composition du marché, le segment secondaire détenait 91,05 % de la part du marché des bourses de capitaux des États-Unis en 2025, tandis que le segment primaire devrait progresser à un TCAC de 6,11 % jusqu'en 2031.

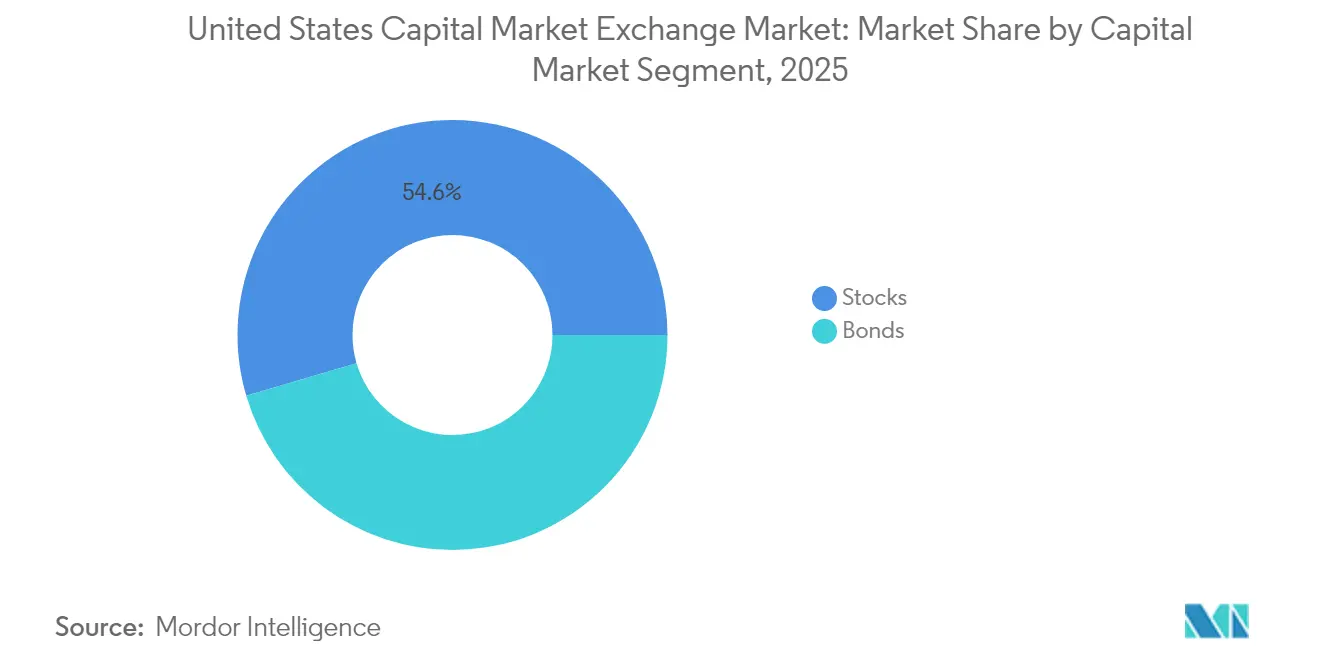

- Par segment de marché des capitaux, les actions ont capturé 54,55 % de la taille du marché des bourses de capitaux des États-Unis en 2025, tandis que les obligations sont positionnées pour se développer à un TCAC de 4,12 % jusqu'en 2031.

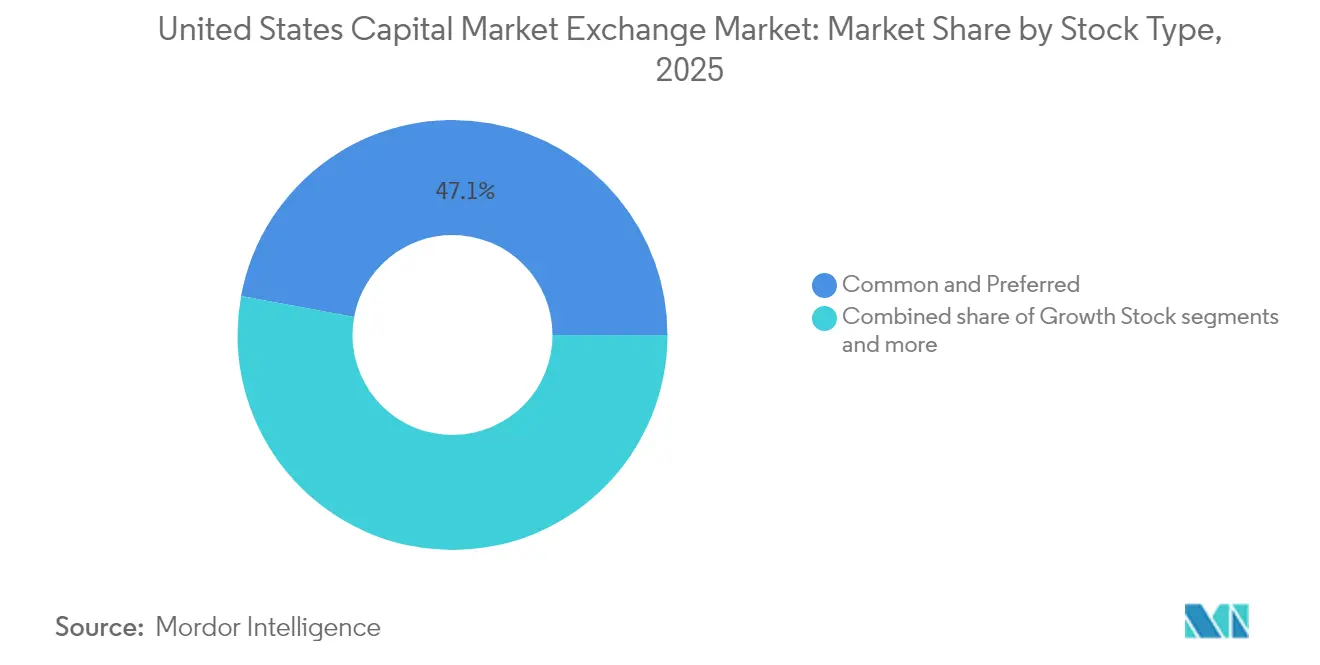

- Par type d'action, les actions ordinaires et privilégiées représentaient 47,10 % de la taille du marché des bourses de capitaux des États-Unis en 2025 ; les actions de croissance devraient progresser à un TCAC de 8,75 % jusqu'en 2031.

- Par type d'obligation, les titres d'État commandaient une part de 36,55 % du marché des bourses de capitaux des États-Unis en 2025, tandis que les obligations d'entreprises progressent à un TCAC de 5,79 % entre 2026 et 2031.

- Par géographie, le Nord-Est commandait une part de 31,20 % du marché des bourses de capitaux des États-Unis en 2025, tandis que l'Ouest progresse à un TCAC de 5,11 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'écosystème des bourses de capitaux des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers le trading algorithmique grand public | +2.1% | Nationale, avec une concentration dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Normalisation de la politique monétaire de la Fed | +1.8% | Nationale, avec des impacts régionaux variables | Court terme (≤ 2 ans) |

| Hausse des émissions liées aux critères ESG | +1.4% | Nationale, portée par l'Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Essor de la participation des particuliers via le trading à commission zéro | +1.7% | Nationale, avec une adoption plus élevée dans le Sud et l'Ouest | Moyen terme (2-4 ans) |

| Tokenisation des titres permettant le trading 24h/24 et 7j/7 | +0.9% | Nationale, adoption précoce dans l'Ouest | Long terme (≥ 4 ans) |

| Mise en place de la bande consolidée renforçant la transparence | +0.6% | Nationale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Transition vers le trading algorithmique grand public

Les stratégies algorithmiques régissent désormais la majorité des exécutions sur les marchés actions aux États-Unis, contraignant les bourses à affiner la latence au niveau de la microseconde et à faire évoluer la capacité de messagerie pour absorber le trafic de cotations en forte hausse. Les actions à cours inférieur à un dollar ont doublé pour atteindre 24 % du volume total des actions en mai 2025, signalant que les modèles d'apprentissage automatique exploitent des poches de liquidité autrefois négligées par les desks traditionnels[1]Banque fédérale de réserve de Boston, « Conditions économiques de la Nouvelle-Angleterre jusqu'au 22 avril 2025 », bostonfed.org . Les teneurs de marché investissent massivement dans des moteurs de décision basés sur l'intelligence artificielle et des analyses d'inspiration quantique pour conserver leur avantage au fur et à mesure que les écarts se compriment. Les boîtes à outils algorithmiques hébergées dans le nuage démocratisent l'accès, permettant aux petites entreprises de rivaliser directement avec les grands acteurs, ce qui intensifie la concurrence par les prix et resserre la qualité d'exécution pour les particuliers. Les bourses répondent par des flux de profondeur de carnet plus riches, des types d'ordres flexibles et des extensions de co-localisation qui attirent les participants sensibles à la latence.

Normalisation de la politique monétaire de la Fed

Les hausses de taux ont d'abord réduit l'effet de levier spéculatif, mais ont rapidement stimulé la demande d'instruments de gestion du risque et de plateformes obligataires électroniques, les contrats à terme sur les bons du Trésor et le SOFR gagnant en intérêt ouvert en tant que couvertures de duration. Le Nord-Est a affiché une croissance du PIB plus rapide que la moyenne nationale en 2024 malgré un resserrement de la politique monétaire, soulignant la résilience régionale. Les bourses ont élargi l'appariement à revenu fixe et ont étoffé les listes de dérivés pour capter le chiffre d'affaires généré par la volatilité. Des rendements plus élevés ont déclenché des refinancements d'entreprises qui ont revitalisé l'émission primaire de dette et diversifié les flux de commissions au-delà des actions. Les opérateurs de plateformes superposent également des outils de protection contre l'inflation pour répondre aux mandats de couverture des détenteurs d'actifs dans le nouvel environnement de taux.

Hausse des émissions liées aux critères ESG

Les critères ESG sont passés de niche à courant dominant, stimulant l'offre d'obligations vertes parmi les emprunteurs des secteurs technologique, de la santé et industriel. Les plateformes diffusent désormais en temps réel des indicateurs de durabilité balisés en partenariat avec des fournisseurs de notation, permettant des filtres algorithmiques alignés sur des seuils de gouvernance spécifiques. Les propositions de divulgation climatique de la SEC accélèrent les mandats institutionnels, poussant les bourses à créer des segments de négociation ESG dédiés et des indices d'intensité carbone[2]MEMX, « Trading inférieur au dollar, part de marché des options, et plus encore », memx.com . L'innovation produit englobe des contrats à terme sur obligations à durabilité liée et des superpositions d'options qui permettent aux investisseurs d'exprimer des convictions thématiques avec une efficacité en capital.

Essor de la participation des particuliers via le trading à commission zéro

L'adoption des modèles de trading sans commission a considérablement accéléré la croissance des nouveaux comptes, entraînant une augmentation notable du trafic de messages et un glissement des tailles de transactions vers des opérations plus petites exécutées pendant les heures de négociation élargies. Les sociétés de courtage utilisent des algorithmes avancés d'apprentissage automatique pour optimiser les mécanismes de paiement pour le flux d'ordres, en privilégiant l'amélioration des prix tout en maintenant une structure sans frais. Les titres à forte composante particulière affichent une volatilité intrajournalière accrue, ce qui incite les bourses à mettre en œuvre des mécanismes limite-haut/limite-bas renforcés et à introduire des programmes de trading d'actions fractionnées pour garantir la stabilité du marché et le bon déroulement des opérations. Sur le plan régional, le Sud et l'Ouest affichent les niveaux les plus élevés d'activité de trading des particuliers, portés par des facteurs tels que la croissance démographique et l'adoption accrue des avancées technologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire pour les titres d'actifs numériques | -1.2% | Nationale, avec des approches variables selon les États | Moyen terme (2-4 ans) |

| Menaces cybersécuritaires pesant sur les opérations des bourses | -0.8% | Nationale, avec un risque plus élevé dans les grands centres financiers | Court terme (≤ 2 ans) |

| Escalade des litiges sur les frais de données de marché | -0.6% | Nationale, avec une concentration dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Fragmentation de la liquidité sur les plateformes ATS | -0.5% | Nationale, avec un impact primaire sur les marchés actions | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Incertitude réglementaire pour les titres d'actifs numériques

Les bourses américaines naviguent dans un cadre réglementaire complexe et évolutif établi par la SEC, qui catégorise les actifs numériques en jetons utilitaires, jetons de sécurité et stablecoins. Cette segmentation nécessite la mise en œuvre de plusieurs cadres de conformité et l'établissement de stratégies d'atténuation des risques juridiques, augmentant la complexité opérationnelle. Bien que l'approbation des ETF Bitcoin ait apporté une clarté réglementaire limitée, l'absence de voies d'enregistrement définitives pour les modèles d'actions tokenisées continue d'entraver leur adoption plus large et leur intégration dans l'écosystème financier. Cette incertitude réglementaire place les bourses nationales dans une position concurrentielle désavantageuse, les concurrents offshore opérant dans des environnements réglementaires plus stables étant mieux positionnés pour capter la croissance du marché, ce qui pourrait contraindre les opportunités de diversification des revenus pour les plateformes basées aux États-Unis. De plus, les retards prolongés dans les périodes de commentaires de la SEC allongent les cycles de dépenses en capital pour l'infrastructure de conservation des portefeuilles numériques, alourdissant davantage les structures de coûts opérationnels et affectant la rentabilité.

Menaces cybersécuritaires pesant sur les opérations des bourses

Les acteurs malveillants emploient de plus en plus des attaques par déni de service distribué (DDoS), des charges utiles de rançongiciels et des vulnérabilités de la chaîne d'approvisionnement pour cibler des composants critiques tels que les moteurs d'appariement et le tissu de données au sein des systèmes financiers. Dans les environnements de trading à haute fréquence, même de brèves interruptions mesurées en microsecondes peuvent entraîner des pertes financières substantielles dues au glissement, élevant ainsi les seuils de risque systémique. Les exigences réglementaires de la SEC imposent des rapports d'incident détaillés dans un délai de quatre jours ouvrables, ce qui intensifie les risques de réputation et fait grimper les primes d'assurance pour les entités concernées. Pour atténuer ces défis, les bourses accordent la priorité aux investissements dans des mesures de sécurité avancées, notamment des cadres de périmètre à confiance zéro, des systèmes de détection d'anomalies alimentés par l'IA, et des centres de données en veille active géographiquement distribués pour assurer la continuité opérationnelle. Malgré ces efforts, des risques résiduels persistent, représentant une contrainte opérationnelle significative qui nécessite une gestion stratégique continue et une allocation de ressources dédiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition du marché : La domination du marché secondaire stimule l'innovation

Le segment secondaire détenait 91,05 % de la part du marché des bourses de capitaux des États-Unis en 2025, soulignant la maturité de la liquidité et la robustesse de l'infrastructure électronique. Les plateformes migrent continuellement leurs systèmes centraux vers des architectures cloud-natives qui s'adaptent élastiquement lors des pics de cotations, garantissant une latence constante pour les participants algorithmiques. Les systèmes de trading alternatifs captent le flux de blocs en offrant l'anonymat et une amélioration des prix au point médian, mais les bourses publiques défendent leurs positions de franchise grâce à des types d'ordres innovants tels que les croisements exclusifs aux enchères et les programmes de liquidité pour les particuliers. Le segment primaire devrait afficher un TCAC de 6,11 % jusqu'en 2031, avec la prolifération des cotations directes, des conversions SPAC et des introductions en bourse au stade du capital-risque, reflétant l'enthousiasme des entreprises pour le financement par actions face à la disruption technologique.

Les feuilles de route technologiques révèlent un glissement vers le trading continu qui brouillera la frontière entre l'émission et le chiffre d'affaires secondaire. Le cadre 24 heures de Nasdaq repose sur des flux de travail de compensation, de surveillance et d'actions sur titres synchronisés, visant un déploiement complet d'ici fin 2026. Les émetteurs primaires pourraient adopter plusieurs fenêtres de tarification au cours d'une journée, améliorant la rapidité de la collecte de fonds et l'accès des investisseurs mondiaux. Le marché des bourses de capitaux des États-Unis en bénéficie, car les abonnements aux flux de données et les frais de traitement des ordres augmentent avec l'expansion des fuseaux horaires, renforçant la résilience du chiffre d'affaires.

Par segment de marché des capitaux : Leadership des actions dans une renaissance des revenus fixes

Les actions ont contribué à hauteur de 54,55 % de l'activité globale en 2025, soutenues par l'arbitrage sur les ETF, le trading journalier des particuliers et les flux de rééquilibrage des indices qui entretiennent des marchés bilatéraux profonds. Les superpositions de dérivés telles que les options, la couverture gamma et les swaps delta-un amplifient les volumes actions, offrant aux plateformes des rentes stables de frais de transaction. Les obligations devraient croître de 4,12 % par an jusqu'en 2031, la volatilité des taux invitant des changements d'allocation tactiques et l'électronification démantelant la domination historique des courtiers vocaux. Les desks institutionnels exploitent les protocoles de demande de cotation automatisée pour trouver une liquidité tous-à-tous, comprimant les écarts acheteur-vendeur sur les obligations d'entreprises et augmentant le nombre de tickets exécutés.

Des tendances d'inflation régionalement disparates influencent les décisions de composition d'actifs : l'IPC du Nord-Est tiré par l'immobilier résidentiel accroît la demande de couvertures sur les bons du Trésor, tandis que l'emploi dynamique dans le Sud stimule l'appétit pour le risque actions. Les superpositions ESG élargissent les deux segments, les bourses cotant des ETF d'obligations vertes et des paniers actions à faible émission de carbone pour satisfaire les mandats de durabilité. À mesure que les plateformes multiproduits intègrent l'appariement pour les liquidités, les dérivés et le financement, l'efficacité des marges croisées attire des portefeuilles plus importants, contribuant à consolider le marché des bourses de capitaux des États-Unis en tant que référence mondiale de liquidité.

Par type d'action : Les actions de croissance mènent le rallye porté par l'innovation

Les actions de croissance devraient progresser à un TCAC de 8,75 % jusqu'en 2031, surpassant les cohortes défensives alors que les investisseurs se concentrent sur les thèmes de l'intelligence artificielle, du nuage et de la cybersécurité. Les dix premiers constituants représentent désormais plus de 30 % de la capitalisation du S&P 500, ravivant les débats sur la concentration systémique et la méthodologie des indices. Les titres ordinaires et privilégiés, détenant une part de 47,10 %, conservent un statut fondamental pour la stabilité des dividendes et les droits de gouvernance qui sous-tendent les stratégies d'adossement du passif des institutions.

Les approches d'investissement quantitatives exploitent la volatilité factorielle pour basculer les expositions entre les paniers valeur, qualité et momentum, stimulant le chiffre d'affaires et fournissant des liquidités sur tous les niveaux de capitalisation. Les bourses soutiennent la segmentation thématique en lançant des catégories de cotation spécifiques aux secteurs et des fichiers de données personnalisés, renforçant davantage leur rôle de pôles d'innovation. Les ETP à part active et les enveloppes avec amélioration optionnelle diversifient les sources de revenus tout en approfondissant les instruments négociables pour les expositions de croissance.

Par type d'obligation : Les obligations d'entreprises gagnent en dynamisme dans un contexte de diversification

Les titres d'État maintenaient une part de 36,55 % de la valeur des revenus fixes en 2025, ancrant la courbe des taux et servant de véhicules de couverture macroéconomique lors des pics de volatilité. L'émission d'entreprises, cependant, est positionnée pour un TCAC de 5,79 %, alimentée par les besoins de refinancement et la recherche par les investisseurs d'un supplément de spread marginal. Les structures d'entreprises liées aux critères ESG, incluant des coupons à taux progressifs liés aux objectifs d'émissions, prolifèrent sur les niveaux investment-grade et haut rendement, attirant des fonds de durabilité dédiés.

L'électronification des flux de travail des teneurs de marché soutient les lots impairs d'entreprises exécutables automatiquement, élargissant l'accès aux gestionnaires d'actifs plus modestes et aux plateformes de gestion de patrimoine. L'extension de la piste d'audit consolidée aux obligations renforce la surveillance et la confiance des investisseurs, ce qui à son tour rehausse la liquidité. L'emprunt municipal bénéficie des décaissements du projet de loi sur les infrastructures, tandis que l'activité sur les titres adossés à des créances hypothécaires bénéficie d'une couverture de duration optimisée algorithmiquement au fur et à mesure que les vitesses de remboursement anticipé fluctuent. Ensemble, ces tendances renforcent les entrées de commissions diversifiées pour les bourses de capitaux des États-Unis.

Analyse géographique

Le Nord-Est a conservé une part de 31,20 % en 2025 grâce à sa forte concentration de courtiers-négociants, de gestionnaires d'actifs et de viviers de talents réglementaires. Le chômage d'avril 2025 a atteint 4,2 %, convergeant vers les niveaux nationaux, tandis que l'inflation sous-jacente oscillait autour de 3 %, tirée par des coûts de logement élevés qui ont pesé sur les salaires réels. Les vacances sur le marché des bureaux à Boston et à New York ont augmenté, engendrant des opportunités de trading de dette en difficulté et une rotation accrue des REIT qui sécurisent des revenus de commissions pour les bourses. Les bacs à sable fintech au Massachusetts et à New York accélèrent les pilotes conformes à la réglementation pour les titres tokenisés et le règlement T+0, renforçant le leadership régional en matière d'innovation dans la structure de marché.

L'Ouest devrait se développer à un TCAC de 5,11 % jusqu'en 2031, porté par l'activité de capital-risque de Silicon Valley, l'abondance de talents en ingénierie et un pipeline d'introductions en bourse de sociétés en phase de croissance. Les plateformes régionales sont pionnières dans les hybrides crypto-actions, l'appariement continu et les passerelles cloud à haute bande passante qui gèrent les grandes empreintes de messages typiques des cotations algorithmiques. Les afflux démographiques vers la Californie, l'État de Washington et l'Utah entretiennent des écosystèmes entrepreneuriaux qui nécessitent des services de formation de capital, tandis que les programmes de liquidité pour les employés technologiques alimentent les volumes de trading sur le marché secondaire.

Les pôles du Sud et du Midwest offrent une diversification et des avantages de coûts qui sous-tendent la stabilité nationale. La migration de la population vers le Texas et la Floride stimule les cotations de PME, l'émission d'obligations municipales et une couverture accrue sur les dérivés liés aux marchés énergétiques. Les bourses du Midwest exploitent leur héritage dans les contrats à terme agricoles pour élargir la compensation multi-actifs, attirant des desks de trésorerie d'entreprise qui couvrent leurs expositions aux matières premières aux côtés du risque de change et de taux d'intérêt. Les centres de données bi-sites distribués situés dans ces régions renforcent la résilience globale du marché des bourses de capitaux des États-Unis et réduisent de manière démontrée le risque de point de défaillance unique.

Paysage concurrentiel

Le marché des bourses de capitaux des États-Unis présente une concentration modérée, cinq plateformes principales contrôlant une part significative du chiffre d'affaires 2024. NYSE, Nasdaq et Cboe se concurrencent par le biais d'infrastructures optimisées pour la latence, de packages de cotation diversifiés et d'acquisitions stratégiques qui élargissent la couverture des services dans les dérivés et les actifs numériques. Les plateformes challengers telles que MEMX, IEX et Long-Term Stock Exchange ciblent la compression des frais et les lacunes en matière de transparence, capturant une part incrémentale à mesure que la logique de routage côté achat privilégie des plateformes rentables (« neutrales en termes de rémunération des teneurs de marché »).

La différenciation technologique reste le principal champ de bataille. Le partenariat de Nasdaq avec AWS accélère l'analyse des données et réduit le délai de mise sur le marché des lancements de produits, tandis que NYSE exploite la portée mondiale des matières premières d'ICE pour vendre de manière croisée la connectivité aux contrats à terme. La conformité à la piste d'audit consolidée et les cycles de règlement T+1 élèvent les bases de coûts fixes, déclenchant potentiellement une consolidation des plateformes de niche ou un partage coopératif des ressources. Les bourses rivalisent également pour le leadership en matière de durabilité en offrant une visibilité de badge ESG, des frais de cotation réduits pour les émetteurs verts vérifiés, et des analyses du risque climatique intégrées directement dans les tableaux de bord de routage des ordres.

L'expansion vers de nouveaux espaces est axée sur le trading 24h/24 et 7j/7 et la tokenisation. NYSE Texas a été lancée en tant que plateforme de cotation d'ETP en mai 2025, signalant une expansion géographique alors que les marques historiques localisent leurs services pour capter le parrainage régional. Sur la fenêtre de prévision, le leadership reviendra aux opérateurs qui regroupent l'émission, le trading, les données et les services post-marché dans des cadres SaaS unifiés, augmentant in fine les coûts de transfert et approfondissant l'engagement client.

Leaders du secteur de l'écosystème des bourses de capitaux des États-Unis

New York Stock Exchange (NYSE)

Nasdaq, Inc.

Cboe Global Markets

OTC Markets Group

Investors Exchange (IEX)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nasdaq a détaillé le déploiement de son cadre de trading 24 heures, marquant une expansion majeure de la plateforme qui ajoutera des capacités d'appariement continu des ordres et de compensation nocturne.

- Avril 2025 : NYSE a déposé des modifications de règles pour étendre son service de connectivité Virtual Control Circuit entre le centre de données de Mahwah et les salles de marché, une mise à niveau d'infrastructure qui élargit la bande passante et réduit la latence pour les membres.

- Mars 2025 : NYSE Texas a officiellement ouvert ses portes en tant que nouvelle plateforme de cotation primaire pour les produits cotés en bourse, élargissant l'empreinte géographique d'Intercontinental Exchange et sa gamme de produits aux États-Unis.

- Juin 2024 : MEMX a élargi sa gamme de produits en lançant un marché électronique d'options qui a rapidement capturé 3,1 % du volume électronique régulier d'options américaines, soulignant la réussite de la pénétration de nouveaux produits.

Périmètre du rapport sur le marché de l'écosystème des bourses de capitaux des États-Unis

L'écosystème des bourses de capitaux comprend un ensemble de marchés sur lesquels des titres adossés à des dettes ou à des fonds propres sont achetés et vendus. Ces opérations sont effectuées sur diverses plateformes connues sous le nom de bourses de valeurs. Une analyse complète de l'écosystème des bourses de capitaux des États-Unis, incluant une évaluation des tendances émergentes, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. L'écosystème des bourses de capitaux des États-Unis est segmenté par type de marché (marché primaire et marché secondaire), par instruments financiers (dette et actions), et par investisseurs (investisseurs particuliers et investisseurs institutionnels). Le rapport offre la taille du marché et des prévisions pour l'écosystème des bourses de capitaux des États-Unis en valeur (millions USD) pour tous les segments ci-dessus.

| Marché primaire |

| Marché secondaire |

| Actions |

| Obligations |

| Actions ordinaires et privilégiées |

| Actions de croissance |

| Actions de valeur |

| Actions défensives |

| Obligations d'État |

| Obligations d'entreprises |

| Obligations municipales |

| Obligations hypothécaires |

| Autres types d'obligations |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par composition du marché | Marché primaire |

| Marché secondaire | |

| Par segment de marché des capitaux | Actions |

| Obligations | |

| Par type d'action | Actions ordinaires et privilégiées |

| Actions de croissance | |

| Actions de valeur | |

| Actions défensives | |

| Par type d'obligation | Obligations d'État |

| Obligations d'entreprises | |

| Obligations municipales | |

| Obligations hypothécaires | |

| Autres types d'obligations | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des capitaux des États-Unis d'ici 2031 ?

Les prévisions placent la taille du marché des bourses de capitaux des États-Unis à 896,67 milliards USD d'ici 2031, reflétant un TCAC de 6,45 % par rapport aux niveaux de 2026.

Quel segment de plateforme de trading domine actuellement l'activité transactionnelle ?

Le segment secondaire mène avec une part de marché de 91,05 %, soulignant sa liquidité profonde et son infrastructure électronique mature.

Quelle région américaine connaît la croissance la plus rapide de l'activité boursière ?

L'Ouest devrait croître à un TCAC de 5,11 % jusqu'en 2031, soutenu par l'écosystème technologique de Silicon Valley et les pipelines d'introductions en bourse portés par le capital-risque.

Pourquoi les obligations d'entreprises gagnent-elles en attractivité auprès des investisseurs ?

La hausse des émissions d'entreprises, les structures de financement liées aux critères ESG et la transition vers les flux de travail électroniques des teneurs de marché alimentent un TCAC de 5,79 % du chiffre d'affaires des obligations d'entreprises.

Comment les bourses s'adaptent-elles à la croissance rapide du trading des particuliers ?

Les plateformes ajoutent des fonctionnalités d'actions fractionnées, des horaires élargis, des analyses éducatives plus riches et des types d'ordres affinés pour accommoder les petits lots et maintenir la qualité d'exécution.

Quelle initiative technologique pourrait le plus transformer la concurrence entre les bourses américaines ?

L'adoption généralisée d'une infrastructure de trading 24h/24 et 7j/7 et du règlement de titres tokenisés est sur le point de remodeler l'accès au marché et les cycles de règlement au cours des cinq prochaines années.

Dernière mise à jour de la page le: