Taille et part du marché des véhicules électriques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

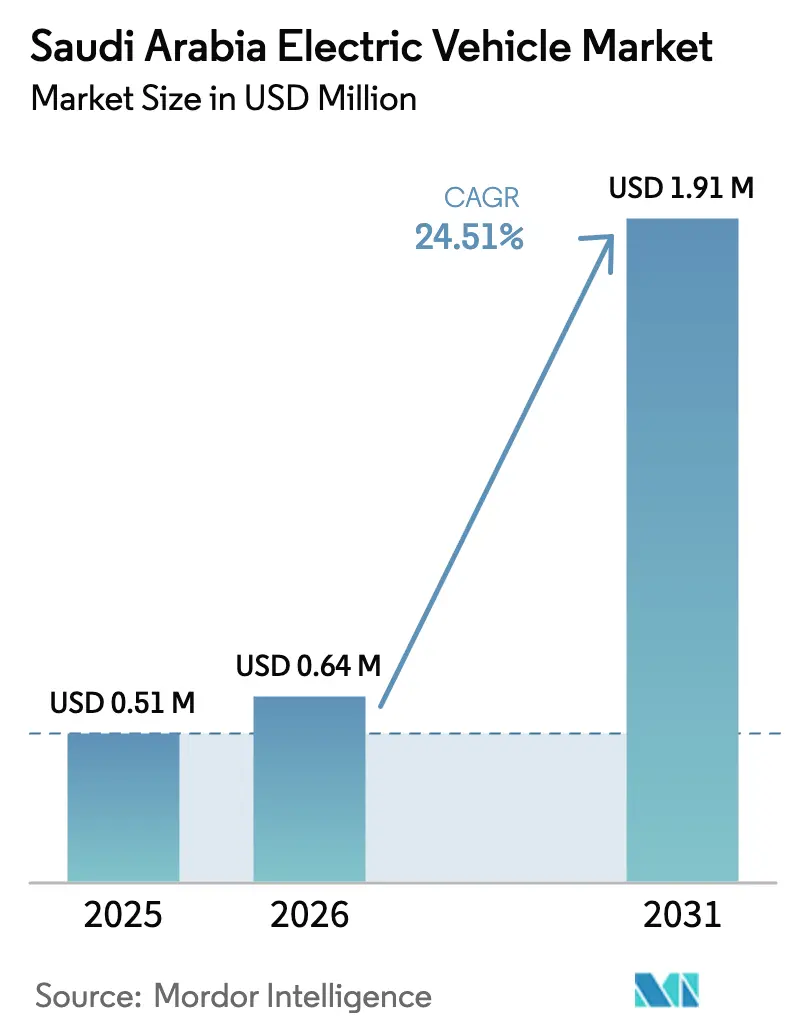

| Taille du marché de l'année de base (2025) | 0.51 Millions de dollars américains |

| Taille du Marché (2026) | 0.64 Millions de dollars américains |

| Taille du Marché (2031) | 1.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en Arabie Saoudite par ����������

La taille du marché des véhicules électriques en Arabie Saoudite devrait passer de 0,51 million USD en 2025 à 0,64 million USD en 2026 et devrait atteindre 1,91 million USD d'ici 2031, avec un TCAC de 24,51 % sur la période 2026–2031. Le mandat de Vision 2030 visant à ce que la majorité des véhicules de Riyad fonctionnent à l'énergie électrique, les capitaux souverains déployés par le Fonds d'investissement public (FIP) et un engagement d'achat gouvernemental sur 10 ans portant sur jusqu'à 100 000 unités Lucid contribuent à comprimer la courbe d'adoption. Les acheteurs de voitures particulières continuent de dominer les volumes, mais les quotas d'électrification des flottes pour les services de covoiturage et les entités étatiques accélèrent l'adoption des véhicules commerciaux. Les offres à batterie électrique restent la technologie privilégiée en 2025, mais les véhicules à pile à combustible hydrogène gagnent en dynamisme à mesure que le Royaume tire parti de ses projets d'hydrogène vert à faible coût. Le déploiement des infrastructures de recharge, les projets locaux de matériaux pour batteries à Yanbu et les clusters de fabrication verticalement intégrés à la Cité économique du roi Abdallah ancrent un avantage concurrentiel, même si les températures estivales extrêmes et l'essence subventionnée tempèrent la demande au détail.

Principaux enseignements du rapport

- Par type de véhicule, les voitures particulières détenaient 76,81 % de la part du marché des véhicules électriques en Arabie Saoudite en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 24,53 % jusqu'en 2031.

- Par type de carburant, les véhicules électriques à batterie ont capturé 55,47 % de la taille du marché des véhicules électriques en Arabie Saoudite en 2025, et les véhicules électriques à pile à combustible devraient enregistrer le TCAC le plus rapide, soit 24,61 %, jusqu'en 2031.

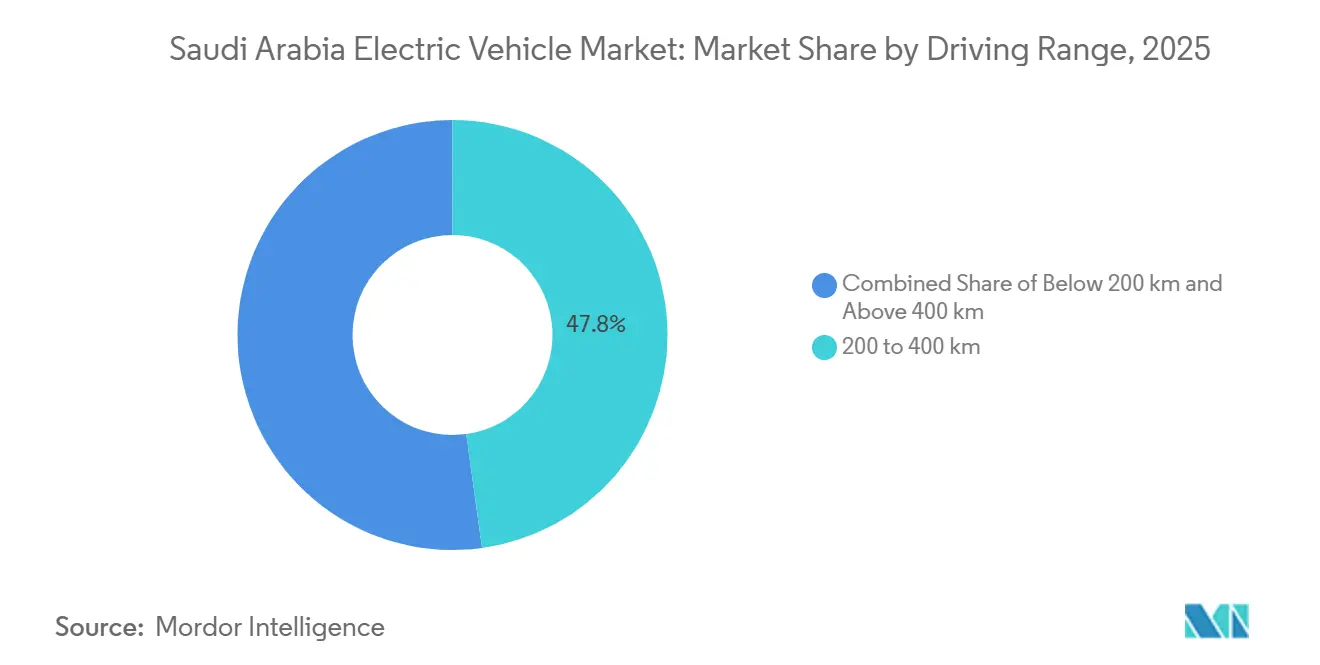

- Par autonomie de conduite, le segment 200–400 km était en tête avec 47,83 % de la part du marché des véhicules électriques en Arabie Saoudite en 2025 ; les modèles dépassant 400 km devraient croître à un TCAC de 24,63 %.

- Par puissance, la tranche 100–200 kW représentait 45,33 % de la taille du marché des véhicules électriques en Arabie Saoudite en 2025, tandis que les véhicules de plus de 200 kW devraient progresser à un TCAC de 24,55 %.

- Par région, Riyad représentait 38,73 % des ventes de 2025, et Djeddah devrait afficher le TCAC le plus élevé, soit 24,57 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules électriques en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations aux véhicules électriques de Vision 2030 | +5.2% | National, concentré à Riyad, Djeddah, KAEC | Moyen terme (2-4 ans) |

| Déploiement rapide des infrastructures de recharge public-privé | +4.8% | Riyad, Djeddah, Dammam ; corridors autoroutiers vers NEOM | Court terme (≤ 2 ans) |

| Baisse du coût des batteries | +4.1% | Chaînes d'approvisionnement mondiales ; zone industrielle de Yanbu | Long terme (≥ 4 ans) |

| Quotas obligatoires d'électrification des flottes | +3.9% | Riyad, Djeddah, La Mecque, ��é�徱�Ա� | Court terme (≤ 2 ans) |

| Lancements de constructeurs automobiles nationaux soutenus par le FIP | +3.7% | Cité économique du roi Abdallah, Riyad | Moyen terme (2-4 ans) |

| Corridors de mobilité verte inter-CCG | +2.8% | NEOM, Projet Mer Rouge ; zones frontalières Émirats arabes unis-Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Incitations aux véhicules électriques de Vision 2030 et fonds de fabrication

Les capitaux souverains alimentent les efforts de localisation en Arabie Saoudite. Le Fonds d'investissement public (FIP) a engagé des incitations significatives en faveur de Lucid et un financement supplémentaire pour sa coentreprise avec Hyundai, atténuant ainsi efficacement les risques associés aux dépenses d'investissement des constructeurs automobiles. Un accord d'achat conclu avec le ministère des Finances garantit l'absorption d'un nombre substantiel d'unités [1]Ministère des Finances, "Budget 2025 – Allocation Transport et Infrastructure," mof.gov.sa . Parallèlement, le Fonds saoudien de développement industriel cofinance des usines, et le Fonds de développement des ressources humaines subventionne les coûts de main-d'œuvre, entraînant une réduction considérable des charges salariales. En outre, les réglementations sur le contenu local, approuvées lors du Forum du secteur privé 2025, consolident les investissements dans la chaîne d'approvisionnement, facilitant une transition de la dépendance aux importations vers la fabrication nationale.

Déploiement rapide des infrastructures de recharge public-privé

Soutenu par le Fonds d'investissement public (FIP) et la Société saoudienne d'électricité, EVIQ vise à étendre considérablement son réseau de chargeurs rapides au cours des prochaines années. La dynamique est évidente avec l'ouverture prévue de la première station autoroutière sur le corridor Riyad–Qassim début 2025. De plus, les chargeurs intégrés à batterie d'Electromin ouvrent la voie à des installations dans des zones soumises à des contraintes de réseau. À Riyad, un laboratoire de R&D progresse en testant des systèmes à des températures extrêmement élevées, réalisant une réduction notable des pertes de vitesse de charge liées à la chaleur dans une proportion considérable [2]Société saoudienne d'électricité, "Mise à jour du déploiement EVIQ," se.com.sa .

Baisse du coût des batteries et projets locaux de cellules

À Yanbu, EV Metals investit 905 millions USD pour construire un complexe d'hydroxyde de lithium, destiné aux lignes de cellules locales [3]BloombergNEF, "Enquête sur les prix des batteries 2025," bloomberg.com . Proposées à 81 USD/kWh, les chimies lithium-fer-phosphate, connues pour leur stabilité thermique, sont bien adaptées au climat du Golfe. Cela réduit non seulement la dégradation de l'autonomie, mais renforce également l'avantage de coût à long terme du marché des véhicules électriques en Arabie Saoudite.

Quotas obligatoires d'électrification des flottes (covoiturage et gouvernement)

L'objectif de Riyad en matière de véhicules électriques d'ici 2030 se traduit par des quotas de flotte contraignants. L'accord gouvernemental de Lucid alloue des milliers de véhicules annuellement aux agences officielles, tandis que la coentreprise Hyundai-FIP est intégrée dans les pipelines de marchés publics. Ces mandats génèrent une demande de flotte considérable indépendamment du sentiment des consommateurs, accélérant la base de volume du marché des véhicules électriques en Arabie Saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rareté des chargeurs rapides en dehors des villes de premier rang | -3.4% | Reste de l'Arabie Saoudite (hors Riyad, Djeddah, Dammam) | Court terme (≤ 2 ans) |

| Températures ambiantes extrêmes | -2.9% | National, plus aigu dans les régions désertiques intérieures | Moyen terme (2-4 ans) |

| Essence durablement subventionnée | -2.6% | National | Long terme (≥ 4 ans) |

| Pénurie de techniciens formés aux véhicules électriques | -2.1% | National, concentré dans les villes secondaires | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Rareté des chargeurs rapides en dehors des villes de premier rang

Le déploiement initial d'EVIQ a laissé les villes secondaires telles que La Mecque, Taïf et Abha dépendantes de la recharge à domicile, fragmentant le réseau et limitant les déplacements interurbains. Les résidents d'appartements font face à des coûts d'installation élevés, tandis que le corridor Riyad–Djeddah de 950 km reste un « désert de recharge », réduisant les taux d'utilisation des flottes de covoiturage.

Températures ambiantes extrêmes dégradant la durée de vie des batteries

Des recherches de l'Université du Michigan révèlent que les batteries lithium-ion traditionnelles subissent une perte de capacité significative à chaque hausse de température. Cela entraîne une réduction notable des performances durant les étés torrides de l'Arabie Saoudite. Bien que des systèmes innovants de refroidissement liquide aient réussi à réduire cette pénalité de capacité à un niveau minimal, ils ont un coût élevé, augmentant substantiellement le coût des véhicules et faisant par conséquent grimper les primes d'assurance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales modifient la trajectoire de croissance

Les véhicules commerciaux représentaient une base plus réduite en 2025, mais leur TCAC prévisionnel de 24,53 % dépasse la taille du marché des véhicules électriques en Arabie Saoudite. Les voitures particulières ont conservé une part de marché de 76,81 % grâce aux ménages primo-adoptants et aux berlines gouvernementales. Les gains commerciaux découlent des quotas de covoiturage et de la demande logistique, les fourgonnettes légères BYD étant moins chères que les concurrents diesel sur un coût total de possession sur cinq ans. Des pilotes de camions à hydrogène visent à surmonter les pertes de charge utile des batteries lithium-ion, tandis que les e-bus basés en dépôt desservent NEOM et le complexe Mer Rouge.

L'économie des flottes favorise l'adoption : la recharge nocturne centralisée réduit l'exposition aux tarifs de pointe, la gestion des garanties est simplifiée et l'accumulation de kilomètres accélère la parité avec l'essence subventionnée. Les SUV dominent l'adoption par les particuliers car une garde au sol plus élevée et un habitacle spacieux conviennent au terrain désertique. À l'inverse, les modèles sportifs de luxe tels que la Lucid Air restent des symboles de statut de niche qui mettent en valeur les capacités de fabrication saoudienne plutôt que des moteurs de volume.

Par type de carburant : l'hydrogène émerge comme couverture stratégique

Les véhicules électriques à batterie représentaient une part de 55,47 % en 2025, soutenus par des chaînes d'approvisionnement mondiales et des coûts de batterie tombés à 99 USD/kWh. Les véhicules électriques à pile à combustible devraient enregistrer un TCAC de 24,61 %, le plus rapide parmi les options de propulsion, l'Arabie Saoudite associant une énergie renouvelable abondante à la production d'hydrogène vert. L'accord de BYD avec Saudi Aramco ancre la localisation technologique, tandis que Hyundai prévoit un écosystème hydrogène avec Air Products Qudra.

Les ravitaillements en trois minutes des véhicules à pile à combustible séduisent les opérateurs de fret, mais les stations hydrogène publiques restent absentes, limitant les déploiements actuels aux flottes captives. Les hybrides rechargeables restent un choix de transition, bien que leur économie relative s'estompe à mesure que la recharge rapide se répand. Le secteur des véhicules électriques en Arabie Saoudite positionne ainsi l'hydrogène comme une assurance contre la volatilité du lithium et les chocs d'approvisionnement en cellules étrangères.

Par autonomie de conduite : les modèles longue portée gagnent en faveur

La classe 200–400 km était en tête du marché des véhicules électriques en Arabie Saoudite en 2025 avec 47,83 %, équilibrant prix et praticité pour un usage quotidien. Les véhicules d'une autonomie supérieure à 400 km devraient se développer à un TCAC de 24,63 % à mesure que les corridors interurbains s'ouvrent et que les acheteurs recherchent une marge de sécurité face à la perte de capacité minimale liée à la chaleur. Le vaisseau amiral de Lucid avec 883 km prouve la faisabilité de la longue portée, mais les constructeurs grand public ciblent 400–500 km à moins de 40 000 USD.

Un minimum réglementaire de 200 km limite les micro-véhicules électriques, poussant les constructeurs vers des batteries plus grandes. La rareté des chargeurs autoroutiers freine encore les modèles de moins de 400 km pour les voyages interrégionaux, mais la possession croissante de chargeurs domestiques dans les villas alimente les déplacements urbains. La BYD Seal et la Han, toutes deux avec une autonomie supérieure à 400 km, illustrent comment une tarification compétitive peut faire évoluer l'adoption longue portée.

Par puissance : le segment performance s'accélère

Les modèles de la tranche 100–200 kW détenaient 45,33 % de la part du marché des véhicules électriques en Arabie Saoudite en 2025, correspondant aux SUV familiaux typiques. Les puissances supérieures à 200 kW devraient progresser à un TCAC de 24,55 %, portées par des entrants de luxe tels que la Porsche Taycan et la Mercedes-Benz EQS. Les berlines prévues de Ceer se situeront dans la zone idéale de 100–200 kW, tandis que le produit phare de 828 kW de Lucid démontre le plafond du savoir-faire d'ingénierie local.

La préférence culturelle pour les véhicules à forte puissance soutient la demande de configurations bi-moteur capables de maintenir une vitesse de croisière de 120 km/h sur de longues autoroutes. À l'inverse, les offres de moins de 100 kW restent marginales car elles sont sous-performantes sur les routes à grande vitesse et ont un attrait limité à la revente.

Analyse géographique

La position dominante de Riyad en 2025 découle des flottes ministérielles et des ménages à hauts revenus avec une part de 38,73 % en 2025, mais l'étalement de la ville exige des milliers de chargeurs publics supplémentaires pour atteindre un objectif de véhicules électriques d'ici 2030. Le centre de R&D d'EVIQ dans la capitale valide le matériel résistant à la chaleur, et le lancement de Tesla en 2025 met en évidence l'appétit local pour la mobilité définie par logiciel. Cependant, les résidents d'appartements sans parking dédié ralentissent la pénétration.

Le statut de porte maritime de Djeddah la propulse vers le nœud régional à la croissance la plus rapide, avec un TCAC robuste de 24,57 % jusqu'en 2031. La base de fabrication de KAEC attire des fournisseurs de rang 1, tandis que les mandats d'émission zéro de la Mer Rouge créent une demande captive pour les bus, les véhicules de service et le transport des visiteurs. L'expansion rapide des showrooms de BYD exploite l'aisance côtière et les flux touristiques vers La Mecque et ��é�徱�Ա�.

En dehors des deux premières métropoles, Dammam ancre la Province orientale, mais Taïf, Abha et les villes intérieures attendent les infrastructures de recharge. Une interconnexion de réseau électrique Émirats arabes unis–Arabie Saoudite prévue au quatrième trimestre 2027 réduira l'anxiété liée à l'autonomie transfrontalière. Le modèle sans voiture de NEOM, entièrement alimenté par des énergies renouvelables, offre des données de démonstration qui peuvent raccourcir les délais de déploiement dans les villes conventionnelles.

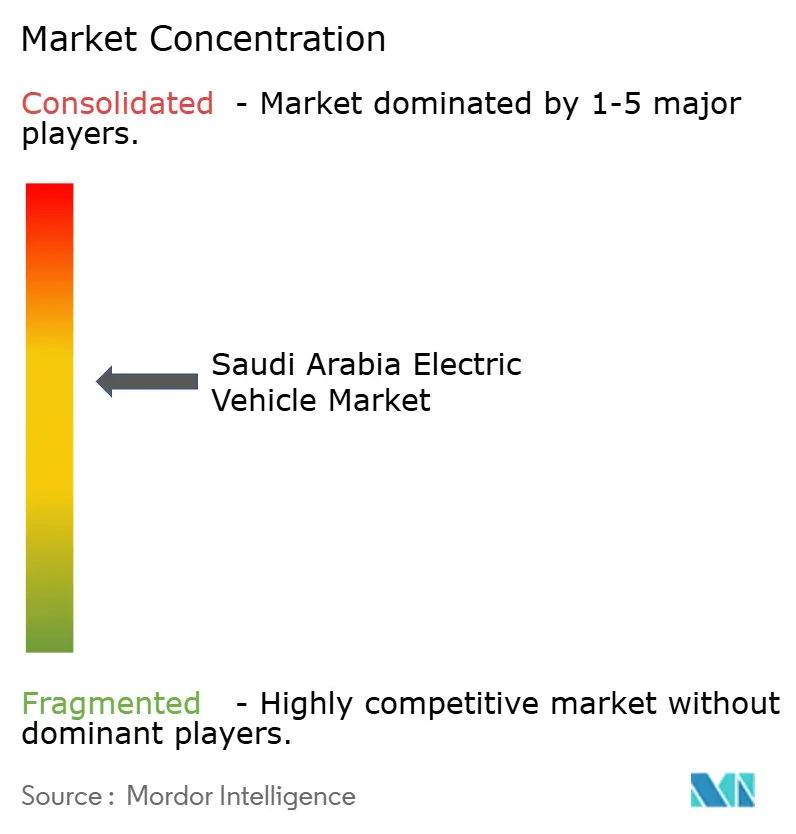

Paysage concurrentiel

Le marché des véhicules électriques en Arabie Saoudite est modérément fragmenté. Hyundai, soutenu par une importante coentreprise avec le FIP, capitalise sur ses relations de longue date avec les concessionnaires. BYD, proposant des berlines et des fourgonnettes à prix compétitifs dans le segment abordable, collabore avec Aramco pour produire des batteries localisées. Lucid a obtenu une commande gouvernementale substantielle, tandis que Ceer, s'appuyant sur l'expertise de fabrication de Foxconn, vise à atteindre un niveau élevé de contenu local.

Les acteurs chinois XPeng et NIO, avec leurs conceptions axées sur le logiciel, se débattent avec une portée de service limitée. La concurrence actuelle entre les constructeurs automobiles repose davantage sur l'accès aux capitaux souverains, la forge de partenariats de recharge et le respect des normes SASO que sur la simple différenciation des produits.

À mesure que le secteur converge sur l'autonomie et les puissances, la gestion thermique des batteries et les technologies de conduite autonome émergent comme des champs de bataille essentiels.

Leaders du secteur des véhicules électriques en Arabie Saoudite

Nissan Motor Corporation

Tesla Inc.

BMW AG

Lucid Group

Hyundai Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hyundai, en collaboration avec le FIP, a commencé la construction d'une usine de 500 millions USD. L'usine vise à assembler 50 000 véhicules par an, et la production est prévue de démarrer en 2026.

- Avril 2025 : Saudi Aramco Technologies Company (SATC), une filiale d'Aramco, a signé un accord de développement conjoint avec BYD pour développer des technologies visant à améliorer l'efficacité et les performances environnementales des véhicules à nouvelle énergie.

- Février 2025 : Ceer Motors a obtenu 1,5 milliard USD de partenariats locaux pour financer le démarrage de la production en 2026.

- Janvier 2025 : Tesla a confirmé son entrée en Arabie Saoudite dans les mois à venir, promettant le déploiement de Superchargeurs pour soutenir les clients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ����������, le marché des véhicules électriques (VE) en Arabie Saoudite couvre tout nouveau véhicule automobile homologué pour la route, propulsé entièrement ou partiellement par l'électricité stockée à bord ; cela inclut les modèles électriques à batterie, hybrides rechargeables, hybrides et à pile à combustible vendus ou assemblés dans le Royaume. Les véhicules tout-terrain, les deux-roues ou les kits de conversion aftermarket sont exclus de ce cadre.

Exclusion de portée : les voitures à moteur à combustion interne reconstruites ou rétrofitées n'entrent pas dans notre taille de marché.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Berline et citadine

- SUV et crossover

- Luxe et sport

- Véhicules commerciaux

- Fourgonnettes légères et pick-ups

- Camions moyens et lourds

- Bus et autocars

- Voitures particulières

- Par type de carburant

- Véhicule électrique à batterie (BEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule électrique hybride (HEV)

- Véhicule électrique à pile à combustible (FCEV)

- Par autonomie de conduite

- Moins de 200 km

- 200 à 400 km

- Plus de 400 km

- Par puissance

- Moins de 100 kW

- 100 à 200 kW

- Plus de 200 kW

- Par région

- Riyad

- Djeddah

- La Mecque

- ��é�徱�Ա�

- Reste de l'Arabie Saoudite

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des installateurs de chargeurs, des concessionnaires agréés, des régulateurs provinciaux et des gestionnaires de flottes dans les provinces de Riyad, de l'Est et de La Mecque. Les discussions ont clarifié les volumes d'importation parallèle, le rythme de déploiement des chargeurs rapides et les prix moyens des transactions, nous permettant d'affiner les hypothèses du modèle et de remettre en question les premières conclusions documentaires.

Recherche documentaire

Nos analystes ont d'abord cartographié le bassin de demande en utilisant des ensembles de données publiques tels que les fichiers d'immatriculation de nouveaux véhicules de l'Autorité générale des transports saoudienne, les codes d'importation douanière ZATCA, les bulletins de crédit à la consommation de la Banque centrale saoudienne et les tableaux de bord des infrastructures de Vision 2030. Des références mondiales, les Perspectives mondiales des VE de l'AIE, les tableaux de commerce de batteries UN Comtrade et des articles SAE évalués par des pairs sur la dégradation des batteries en climat désertique ont aidé à établir des ratios locaux de référence. Des référentiels payants sélectionnés tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus d'entreprises qui ont ancré les écarts de prix. Ces sources illustrent nos données d'entrée et ne sont pas exhaustives ; de nombreuses publications supplémentaires ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

La valeur de l'année de base découle d'une reconstruction descendante des immatriculations de nouveaux véhicules provinciaux, ajustée par des taux de pénétration des VE vérifiés, puis convertie en revenus via des prix de vente moyens relevés. Les agrégations de fournisseurs et les vérifications d'échantillons de canaux de concessionnaires offrent une vue ascendante sélective qui valide les totaux. Les variables clés suivies comprennent la densité des chargeurs par 100 km d'autoroute, le coût moyen de la batterie par kWh, les quotas d'adoption de Vision 2030, les calendriers de droits d'importation et le revenu disponible des ménages de Riyad. Une régression multivariée reliant ces moteurs à l'adoption historique informe les prévisions 2025-2030, tandis que l'analyse de scénarios gère les chocs de politique ou de prix. Les lacunes où les preuves ascendantes sont minces sont comblées par des estimations de point médian conservatrices examinées par des experts régionaux.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des signaux indépendants tels que la croissance de la demande d'électricité, le tonnage d'importation de lithium-ion et les divulgations financières des constructeurs automobiles. Les conclusions passent par deux révisions d'analystes avant validation. Nous actualisons le modèle annuellement et publions des révisions intermédiaires chaque fois que des événements importants, des changements de politique, des modifications fiscales ou des ouvertures majeures d'usines se produisent.

Pourquoi la base de référence de Mordor pour les véhicules électriques en Arabie Saoudite est fiable

Les estimations publiées divergent souvent parce que les entreprises définissent le « marché » différemment, appliquent des échelles de prix variées ou actualisent à des cadences différentes.

Les principaux facteurs d'écart comprennent la question de savoir si des composants tels que les chargeurs ou les pièces aftermarket sont regroupés, si les véhicules hybrides sont comptés comme des VE à part entière, et si les ventes transfrontalières du CCG gonflent les totaux nationaux. Mordor ne rapporte que les ventes de nouveaux véhicules dans le pays aux prix de l'acheteur final et met à jour les chiffres chaque année, ce qui limite le double comptage et la dérive des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,62 million USD (2025) | ||

| 2 343,7 millions USD (2024) | Cabinet de conseil mondial A | Inclut les chargeurs, les batteries et les deux-roues commerciaux dans la valeur globale |

| 560 millions USD (2024) | Recueil de données sectoriel B | Utilise les prix d'expédition départ usine et exclut les commandes de flottes gouvernementales |

| 9,25 milliards USD (2023) | Cabinet de conseil régional C | Agrège les ventes plus larges du CCG et comptabilise les investissements futurs dans les usines comme revenus courants |

La comparaison montre qu'une fois les périmètres incohérents et les bases de prix éliminés, l'approche disciplinée et actualisée annuellement de Mordor offre un point de départ transparent que les dirigeants peuvent relier à des variables claires et reproduire avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des véhicules électriques en Arabie Saoudite en 2031 ?

Le marché devrait atteindre 1,91 million USD d'ici 2031 avec un TCAC de 24,51 %.

Quel segment connaît la croissance la plus rapide dans le mix de véhicules électriques du Royaume ?

Les véhicules commerciaux devraient enregistrer un TCAC de 24,53 %, dépassant les voitures particulières jusqu'en 2031.

Quelle est l'importance de la contribution de Riyad à la demande nationale de véhicules électriques ?

Riyad représentait 38,73 % des ventes de 2025 et vise une pénétration de 30 % de véhicules électriques d'ici 2030.

Pourquoi les véhicules à pile à combustible hydrogène suscitent-ils de l'attention ?

Les modèles à pile à combustible couvrent les risques liés à l'approvisionnement en lithium et peuvent se ravitailler en 3 à 5 minutes, les rendant attractifs pour les flottes longue distance.

Quels sont les principaux obstacles à une adoption plus large des véhicules électriques au-delà des grandes villes ?

La recharge rapide limitée en dehors des métropoles de premier rang, la chaleur estivale extrême, les prix de l'essence subventionnés et la pénurie de techniciens qualifiés.

Quels projets locaux ancrent la fabrication de véhicules électriques en Arabie Saoudite ?

L'usine AMP-2 de Lucid, le complexe d'un million de m² de Ceer et la coentreprise Hyundai–FIP à KAEC forment l'épine dorsale industrielle.

Dernière mise à jour de la page le: