Taille et parts du marché des chariots élévateurs à portée (reach stacker)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

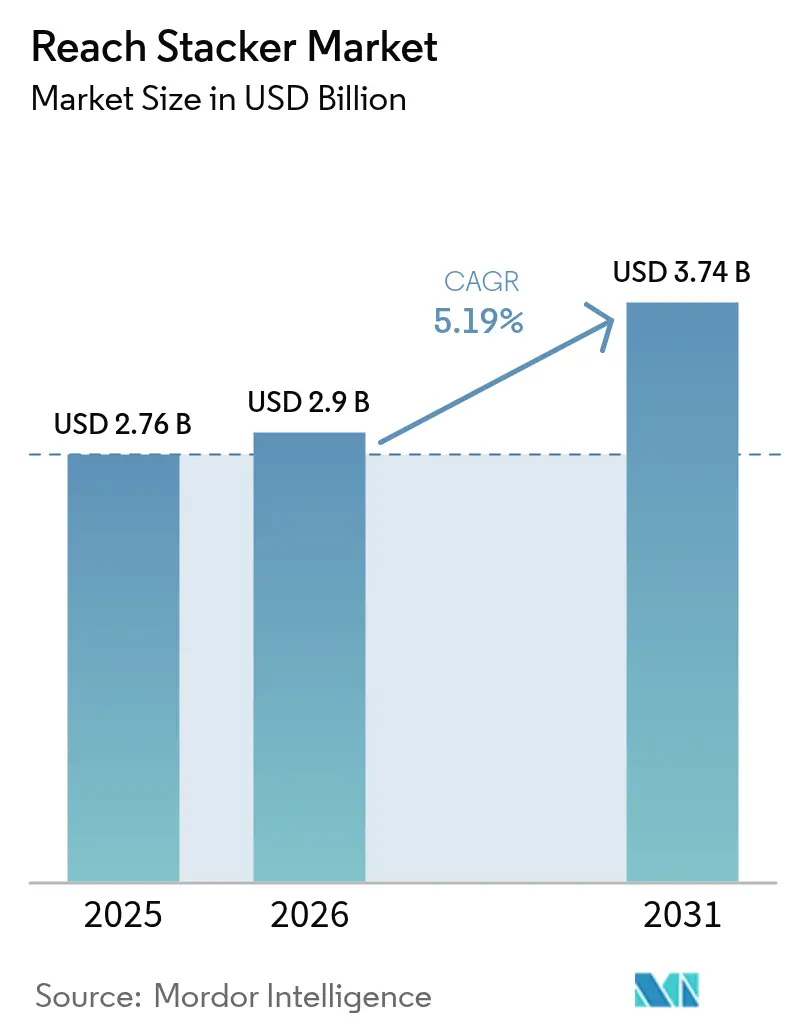

| Taille du Marché (2026) | 2.9 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chariots élévateurs à portée (reach stacker) par ����������

La taille du marché des chariots élévateurs à portée (reach stacker) était évaluée à 2,76 milliards USD en 2025 et devrait croître de 2,9 milliards USD en 2026 pour atteindre 3,74 milliards USD d'ici 2031, à un TCAC de 5,19 % pendant la période de prévision (2026-2031). La tendance à l'augmentation de la taille des navires, conjuguée à la congestion récurrente des quais, continue de pousser les terminaux vers des équipements mobiles de manutention de conteneurs capables de compléter les grues fixes pendant les périodes de pointe. Simultanément, la transition des moteurs diesel vers des groupes motopropulseurs électrifiés et compatibles hydrogène remodèle les critères d'acquisition, les opérateurs cherchant à équilibrer leurs objectifs de durabilité avec leurs cibles de coût total de possession. Le dense réseau portuaire de l'Asie-Pacifique et son leadership en matière d'automatisation maintiennent sa part dominante, tandis que les dépenses record en infrastructure au Moyen-Orient et en Afrique ouvrent de nouveaux nœuds de demande. La différenciation technologique s'est résolument orientée vers les logiciels, et les diagnostics prédictifs basés sur l'IA ainsi que les plateformes d'exploitation à distance sont désormais des facteurs d'achat déterminants, au même titre que la capacité de levage et le choix du carburant.

Principaux enseignements du rapport

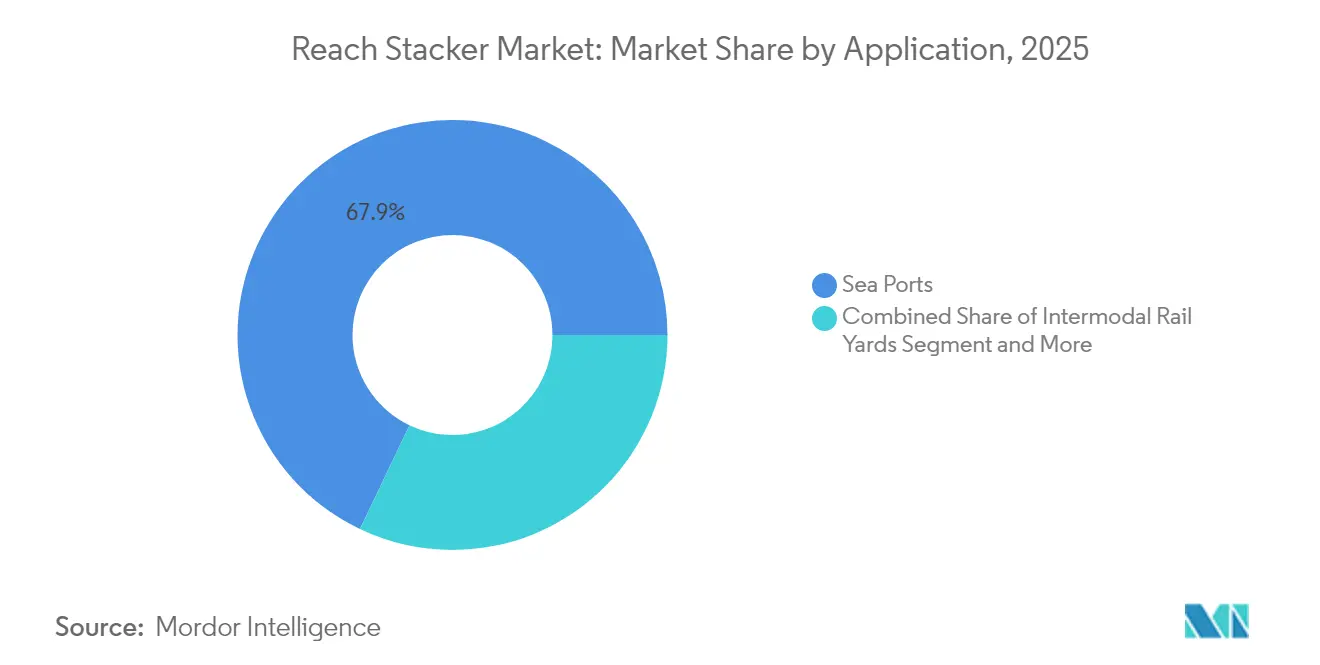

- Par application, les ports maritimes détenaient 67,92 % de la part de marché des chariots élévateurs à portée (reach stacker) en 2025 ; les terminaux fluviaux et de barges devraient enregistrer le TCAC le plus rapide, à 10,15 %, jusqu'en 2031.

- Par tonnage, la classe 30 à 45 tonnes représentait 53,64 % de la taille du marché des chariots élévateurs à portée (reach stacker) en 2025, tandis que les unités dépassant 100 tonnes devraient croître à un TCAC de 7,78 % jusqu'en 2031.

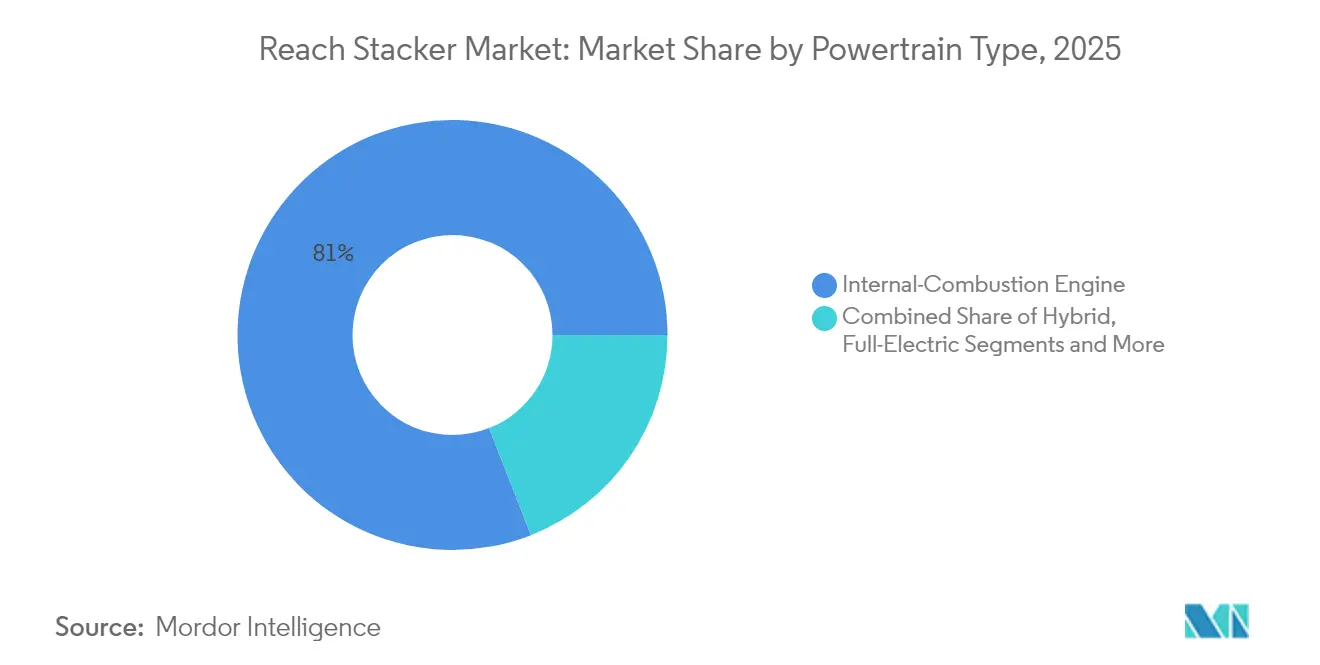

- Par groupe motopropulseur, les moteurs à combustion interne représentaient une part de 80,95 % de la taille du marché des chariots élévateurs à portée (reach stacker) en 2025 ; les variantes électriques progresseront au TCAC le plus élevé, à 21,61 %, jusqu'en 2031.

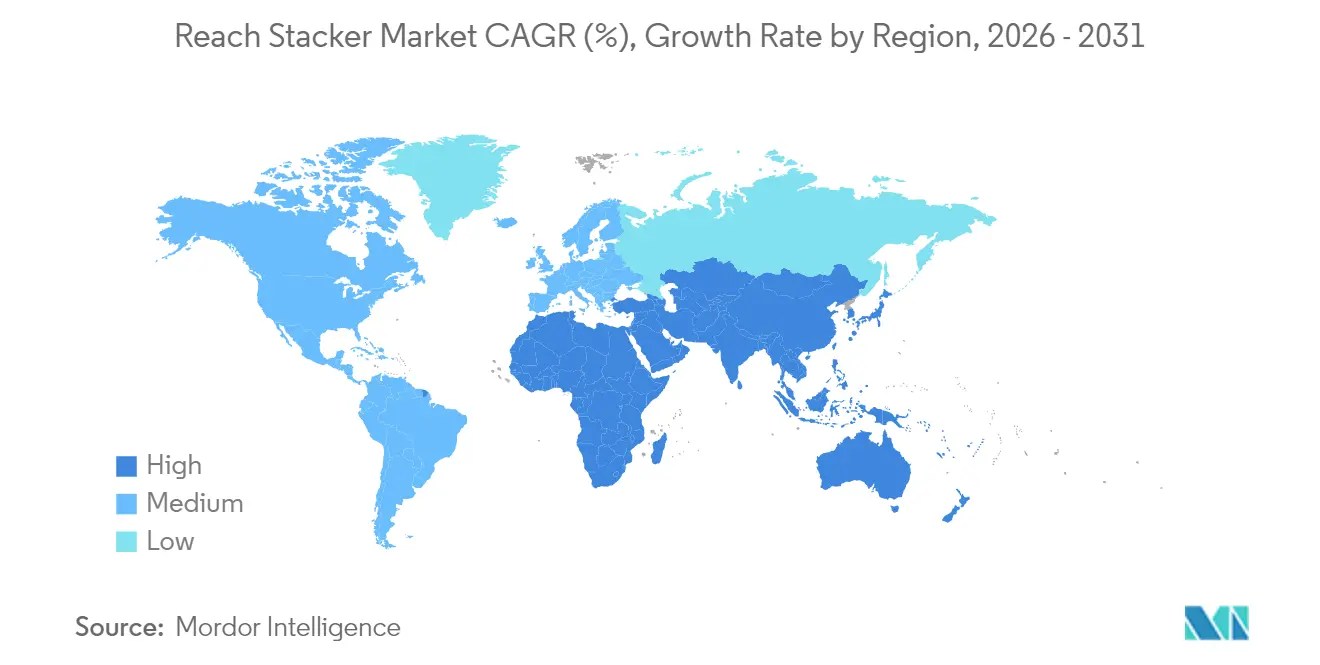

- Par géographie, l'Asie-Pacifique était en tête avec 42,08 % des revenus de la part de marché des chariots élévateurs à portée (reach stacker) en 2025, tandis que le bloc Moyen-Orient et Afrique devrait afficher la croissance la plus rapide à un TCAC de 8,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chariots élévateurs à portée (reach stacker)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide du trafic de conteneurs dans les ports maritimes | +1.2% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Électrification accélérée des flottes pour atteindre les objectifs IMO 2030 | +0.8% | Mondial, Union européenne et Amérique du Nord en premiers adoptants | Long terme (≥ 4 ans) |

| Expansion du rail intermodal dans les régions enclavées | +0.6% | Amérique du Nord, Europe centrale, Asie centrale | Moyen terme (2 à 4 ans) |

| Mandats d'automatisation portuaire dans le cadre du paquet européen Fit-for-55 | +0.5% | Union européenne | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant le coût total de possession | +0.4% | Marchés développés, terminaux haut de gamme | Court terme (≤ 2 ans) |

| Émergence des groupes motopropulseurs à pile à combustible hydrogène dans la manutention lourde | +0.3% | Union européenne, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Croissance rapide du trafic de conteneurs dans les ports maritimes

Les volumes mondiaux de conteneurs ont connu une forte hausse en 2024, la demande en EVP-mille augmentant sous l'effet des détournements en mer Rouge qui ont allongé les routes maritimes et intensifié les taux d'utilisation des équipements. Le port de Shanghai a traité un record de 5 millions de conteneurs en janvier 2025, tandis que les 8 principaux ports à conteneurs chinois ont collectivement manutentionné 224 millions d'EVP, représentant une croissance annuelle de 7 % qui dépasse les moyennes mondiales[1] « Les volumes de conteneurs de la Chine ont fortement augmenté en 2024 », Rebecca Moore, Riviera, rivieramm.com.. Cette concentration du trafic crée des goulets d'étranglement en matière d'équipements dans les grands hubs, stimulant la demande en chariots élévateurs à portée (reach stacker) alors que les terminaux cherchent des solutions flexibles de manutention de conteneurs fonctionnant indépendamment des infrastructures de grues fixes. La résilience de la route commerciale Asie-Europe malgré les perturbations géopolitiques témoigne d'une dynamique soutenue des flux de marchandises. Parallèlement, les marchés émergents comme l'Afrique affichent une croissance de 66,71 % de la demande en équipements, les ports régionaux étendant leurs capacités pour capter les volumes détournés[2] « Sany publie ses résultats financiers du premier semestre 2024 », Anjali Sooknanan, IVT International, ivtinternational.com. . Les schémas de congestion portuaire suggèrent que l'avantage de mobilité des chariots élévateurs à portée (reach stacker) devient de plus en plus précieux à mesure que les terminaux optimisent leurs opérations de parc sous des contraintes de disponibilité des quais.

Électrification accélérée des flottes pour atteindre les objectifs IMO 2030

L'objectif de réduction de 40 % des émissions de CO2 d'ici 2030 fixé par l'Organisation maritime internationale catalyse les programmes d'électrification des équipements portuaires, qui vont au-delà des émissions des navires pour englober les opérations des terminaux. Les recherches de la Zero Emission Port Alliance (ZEPA) indiquent que les équipements de manutention de conteneurs à batterie électrique représenteront plus de 94 % des nouveaux achats entre 2031 et 2035, les opérateurs de terminaux accélérant leurs cycles de remplacement pour respecter leurs engagements de décarbonation. Le déploiement par APM Terminals de 240 unités de nouveaux équipements de manutention de conteneurs, dont des tracteurs de terminal électriques pour son premier terminal 100 % électrique en Amérique du Sud, illustre l'ampleur de la transformation des infrastructures en cours. Le port de Los Angeles a lancé les premiers manutentionnaires cargo électriques commerciaux de la nation en 2024, validant la technologie zéro émission pour les applications lourdes, tandis que les contrôles des émissions de Californie exigent la conformité des navires d'ici 2027. Cependant, le calendrier de transition dépend de manière critique des mises à niveau des infrastructures de réseau électrique, les réseaux de transport européens pouvant nécessiter une expansion de capacité de 20 à 50 % d'ici 2040 pour répondre aux exigences d'électrification.

Expansion du rail intermodal dans les régions enclavées

L'investissement de 3,4 milliards USD d'Union Pacific dans l'intermodal en 2024, comprenant de nouveaux terminaux à Kansas City et à Phoenix, reflète le virage stratégique vers la manutention de conteneurs à l'intérieur des terres alors que les ports côtiers atteignent leurs limites de capacité[3]« Union Pacific investit massivement dans le service intermodal », Inside Track, www.up.com. . Le projet ferroviaire Barstow de BNSF, d'un montant de 1,5 milliard USD, dont la construction est prévue pour 2026 afin de créer le plus grand hub intermodal au monde, témoigne de l'ampleur du développement des infrastructures intérieures qui crée de nouvelles opportunités de déploiement des chariots élévateurs à portée (reach stacker). Le Fort Worth Alliance Smart Port a reçu 80 millions USD de financement fédéral pour un dépôt intermodal de 32 acres qui doublera le trafic de camions d'ici 2035, illustrant comment les terminaux intérieurs servent de soupapes de décompression pour les installations côtières engorgées. L'extension de l'infrastructure ferroviaire de 50 millions USD de NC Ports à Wilmington triplera la capacité de manutention des conteneurs et détournera 250 000 conteneurs des camions vers le rail chaque année, créant une demande en équipements de manutention flexibles pour desservir les interfaces ferroviaires et routières. Ces développements positionnent les chariots élévateurs à portée (reach stacker) comme des équipements essentiels pour les parcs intermodaux qui nécessitent des capacités polyvalentes de manutention de conteneurs à travers plusieurs modes de transport.

Maintenance prédictive pilotée par l'IA réduisant le coût total de possession

La mise en œuvre par DP World de l'outil de gerbage de conteneurs basé sur l'IA dans son centre logistique de Busan a permis des améliorations opérationnelles mesurables en optimisant l'utilisation des équipements et en réduisant les goulets d'étranglement grâce à l'analyse prédictive. Le concept d'automatisation Future Fields de Konecranes intègre une planification de la maintenance pilotée par l'IA avec une surveillance en temps réel des équipements, permettant des interventions prédictives qui minimisent les coûts d'immobilisation tout en prolongeant la durée de vie des actifs. Les recherches sur le transport maritime démontrent que la maintenance prédictive pilotée par l'IA peut réduire les incidents liés aux machines, qui représentent une part significative des perturbations opérationnelles dans les environnements portuaires. L'impact économique de la technologie va au-delà des économies de maintenance, car les systèmes prédictifs activés par l'IoT peuvent optimiser les schémas de déploiement des équipements et réduire les temps d'inactivité grâce à des algorithmes de prévision de la demande. Cependant, la mise en œuvre nécessite des investissements substantiels en infrastructure numérique et en développement de la main-d'œuvre pour gérer efficacement les systèmes d'IA, ce qui crée des obstacles à l'adoption pour les opérateurs de terminaux de plus petite taille.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Gel des dépenses d'investissement dans les ports des marchés émergents face à la détresse de la dette | -0.7% | Afrique, Amérique du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité du réseau électrique pour les chargeurs électriques à grande échelle | -0.6% | Marchés émergents, infrastructures portuaires vieillissantes | Long terme (≥ 4 ans) |

| Volatilité des prix de l'acier gonflant les coûts des fabricants d'équipement d'origine | -0.5% | Centres de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés ralentissant l'adoption en Afrique | -0.4% | Afrique subsaharienne principalement | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Gel des dépenses d'investissement dans les ports des marchés émergents face à la détresse de la dette

Les ports des marchés émergents font face à des contraintes croissantes en matière de dépenses d'investissement, les coûts du service de la dette augmentant dans un contexte de taux d'intérêt élevés, ce qui crée un frein significatif pour les cycles d'acquisition d'équipements. L'analyse du financement des infrastructures de la Banque mondiale pour l'É�����ٱ� met en évidence des structures institutionnelles complexes et des obstacles réglementaires qui entravent l'investissement privé dans la modernisation du secteur des transports, des schémas qui s'étendent à de multiples économies émergentes. Malgré l'engagement d'investissement africain de 3 milliards USD de DP World jusqu'en 2029, la société reconnaît des coûts logistiques élevés et des lacunes infrastructurelles qui nécessitent un déploiement de capital soutenu pour atteindre les objectifs d'efficacité opérationnelle. Les opérateurs de ports sur des marchés en difficulté de dette privilégient de plus en plus l'entretien des équipements existants plutôt que les nouvelles acquisitions, prolongeant les cycles de remplacement et différant les mises à niveau technologiques qui stimuleraient autrement la demande en chariots élévateurs à portée (reach stacker). La contrainte affecte particulièrement les ports régionaux de plus petite taille qui n'ont pas accès aux marchés de capitaux internationaux, créant un marché à deux vitesses où les grands ports hub continuent d'investir tandis que les installations secondaires reportent les programmes de modernisation.

Volatilité des prix de l'acier gonflant les coûts des fabricants d'équipement d'origine

La volatilité des prix de l'acier continue de peser sur les coûts de fabrication des chariots élévateurs à portée (reach stacker) ; ces fluctuations créent une incertitude dans les achats pour les fabricants d'équipements qui peinent à maintenir des prix stables tout en gérant la variabilité des coûts des intrants sur des cycles de production de plusieurs mois. La contrainte affecte particulièrement les chariots élévateurs à portée (reach stacker) lourds dans les catégories de 45 à 100 tonnes et super-lourdes, où la teneur en acier représente une proportion plus élevée des coûts de fabrication totaux que les variantes d'équipements plus légères. Les fabricants d'équipement d'origine mettent de plus en plus en œuvre des mécanismes de tarification dynamique et des surcharges sur les matières premières pour gérer la volatilité des coûts, mais ces stratégies peuvent retarder les décisions d'achat des clients qui attendent des conditions tarifaires plus favorables. Les droits de douane américains sur les équipements chinois de manutention de fret, annoncés en 2025, ajoutent une couche supplémentaire de pression sur les coûts qui pourrait accélérer la régionalisation des chaînes d'approvisionnement tout en augmentant les prix des équipements pour les acheteurs nord-américains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les ports maritimes stimulent la croissance des volumes

Les ports maritimes commandent 67,92 % de part de marché du marché des chariots élévateurs à portée (reach stacker) en 2025, reflétant leur rôle de principaux hubs de manutention de conteneurs où les chariots élévateurs à portée (reach stacker) offrent une flexibilité essentielle pour les opérations de parc et les séquences de chargement des navires. La domination du segment découle de la taille croissante des navires qui nécessitent des équipements polyvalents au sol pour compléter les infrastructures de grues fixes, notamment pendant les périodes de pointe d'accostage lorsque les demandes de débit de conteneurs dépassent la capacité des grues de quai. Les terminaux fluviaux et de barges représentent le segment d'application à la croissance la plus rapide, avec un TCAC de 10,15 % jusqu'en 2031, porté par les programmes de développement des voies navigables intérieures et l'expansion du transport intermodal qui relient les ports côtiers aux centres de distribution intérieurs. Les dépôts intérieurs de conteneurs et les ports secs bénéficient d'investissements dans les infrastructures comme le terminal intérieur prévu dans l'Utah et les programmes d'expansion portuaire de Virginie, qui créent de nouvelles opportunités de déploiement d'équipements dans les régions enclavées.

Les applications industrielles, y compris la manutention de l'acier, du bois et du papier, maintiennent une demande stable car les installations de fabrication nécessitent des capacités spécialisées de manutention de conteneurs pour la logistique des matières premières et la distribution des produits finis. Les gares intermodales ferroviaires affichent une croissance accélérée, le terminal de Kansas City d'Union Pacific et le projet Barstow de BNSF témoignant de l'ampleur du développement des infrastructures intérieures, ces installations nécessitant des chariots élévateurs à portée (reach stacker) capables de transférer efficacement des conteneurs entre wagons ferroviaires et châssis de camions. La segmentation par application reflète l'évolution plus large des chaînes d'approvisionnement vers des réseaux logistiques distribués qui réduisent la congestion des ports côtiers tout en créant de nouveaux centres de demande d'équipements dans des marchés intérieurs auparavant mal desservis.

Par tonnage : les unités super-lourdes gagnent du terrain

Le segment de 30 à 45 tonnes conserve la position de leader du marché avec 53,64 % de part du marché des chariots élévateurs à portée (reach stacker) en 2025, représentant l'équilibre optimal entre polyvalence opérationnelle et efficacité du capital pour les opérations standard de manutention de conteneurs dans divers environnements portuaires. Cette plage de tonnage accommode la plupart des poids de conteneurs tout en offrant une capacité de levage suffisante pour les opérations d'empilage, ce qui en fait le choix privilégié pour les terminaux avec des profils de cargaison mixte et des exigences opérationnelles variées. Cependant, le segment super-lourd au-dessus de 100 tonnes affiche la trajectoire de croissance la plus forte avec un TCAC de 7,78 % jusqu'en 2031, porté par les exigences des terminaux automatisés et les opérations de grands navires qui nécessitent des équipements à plus haute capacité pour des opérations efficaces d'empilage et de récupération de conteneurs.

Le segment de moins de 30 tonnes sert des applications spécialisées, notamment la manutention de conteneurs vides et les opérations de fret léger, tandis que la catégorie de 45 à 100 tonnes répond aux applications de conteneurs lourds et aux exigences d'empilage haute densité dans les terminaux à espace contraint. Le leadership de la Chine en matière d'automatisation des ports à conteneurs, avec 52 terminaux automatisés atteignant des niveaux d'efficacité record, crée une demande en chariots élévateurs à portée (reach stacker) super-lourds capables de s'intégrer aux systèmes automatisés tout en gérant les poids de conteneurs accrus associés aux opérations logistiques modernes. L'évolution de la segmentation par tonnage reflète le virage stratégique des opérateurs de terminaux vers des équipements à plus haute capacité capables de gérer la croissance des dimensions et des poids des conteneurs tout en soutenant des opérations automatisées qui nécessitent des capacités de positionnement précis.

Par type de groupe motopropulseur : la transition électrique s'accélère

Les moteurs à combustion interne conservent 80,95 % de part de marché du marché des chariots élévateurs à portée (reach stacker) en 2025, reflétant le parc installé d'équipements fonctionnant au diesel et les exigences de fiabilité opérationnelle des opérations portuaires continues, où l'infrastructure de ravitaillement reste plus accessible que les systèmes de recharge. Cependant, les groupes motopropulseurs électriques affichent la vélocité de croissance la plus élevée avec un TCAC de 21,61 % jusqu'en 2031, soutenus par des mandats réglementaires et des avancées technologiques qui répondent aux contraintes d'autonomie et de recharge limitant auparavant l'adoption électrique dans les applications lourdes. Le déploiement par le port de Los Angeles des premiers manutentionnaires cargo électriques commerciaux de la nation valide la technologie zéro émission pour les opérations portuaires intensives, tandis que les chariots élévateurs à portée (reach stacker) à pile à combustible hydrogène de Hyster aux ports de Valence et de Los Angeles démontrent des voies alternatives pour la décarbonation.

Les systèmes diesel-électriques hybrides constituent une technologie de transition qui combine flexibilité opérationnelle et réduction des émissions, séduisant les opérateurs qui ont besoin d'autonomies étendues tout en respectant des objectifs de durabilité intermédiaires. Les groupes motopropulseurs à pile à combustible hydrogène représentent la frontière émergente pour les applications lourdes, avec des déploiements réussis aux ports de Hambourg et de Californie prouvant la viabilité commerciale pour les opérations intensives de manutention de conteneurs. La projection de ZEPA selon laquelle 94 % des achats d'équipements de manutention de conteneurs seront à batterie électrique d'ici 2035 indique le rythme de la transformation des groupes motopropulseurs. Cependant, les contraintes d'infrastructure de réseau électrique pourraient modérer les calendriers d'adoption dans les marchés émergents disposant d'une capacité électrique limitée.

Analyse géographique

L'Asie-Pacifique détenait une part de 42,08 % du marché des chariots élévateurs à portée (reach stacker) en 2025, ancrée par le débit de 224 millions d'EVP de la Chine dans ses huit principaux ports et par les ajouts continus de capacité en Indonésie, en Inde et au Vietnam. L'adoption précoce par la région de l'automatisation portuaire, menée par les robots de cour de Shanghai, accélère les mises à niveau vers des chariots élévateurs à portée (reach stacker) riches en capteurs et parfois à conduite optionnelle, qui s'harmonisent avec les flux de travail numériques de la porte au quai. Les ports japonais ont commencé des programmes pilotes à pile à combustible hydrogène pour les portiques sur pneumatiques, renforçant un changement plus large de l'écosystème vers des sources d'énergie alternatives en Asie.

Le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide à 8,73 %, soutenu par les dépenses logistiques de Vision 2030 de l'Arabie saoudite dépassant 106,6 milliards USD et le programme d'expansion portuaire africain de 3 milliards USD de DP World. Des projets tels que l'installation de grues entièrement automatisées de NEOM et le parc logistique de 240 millions USD du port islamique de Djeddah illustrent comment la région saute les conceptions de parcs héritées et spécifie dès le départ des chariots élévateurs à portée (reach stacker) à haute capacité électriques ou hybrides. Les lacunes de capacité du réseau électrique et les pénuries d'opérateurs certifiés pourraient tempérer la pente d'adoption, mais les véhicules de financement adossés à l'État aident à accélérer l'acquisition d'équipements malgré les contraintes fiscales à court terme.

L'Amérique du Nord présente un paysage mature mais à forte intensité technologique, porté par les dépenses ferroviaires intermodales et des réglementations strictes sur les émissions. Les méga-hubs d'Union Pacific et de BNSF sont appelés à ancrer la demande intérieure, tandis que les autorités portuaires californiennes imposent des équipements de terminal zéro émission d'ici 2035, présageant d'importantes commandes de remplacement de chariots élévateurs à portée (reach stacker) électriques. Le marché européen, façonné par le Fit-for-55 et les impératifs d'automatisation portuaire, évolue vers des systèmes d'échange de batteries et des flottes à conduite à distance, favorisant la collaboration entre les fabricants d'équipement d'origine et les entreprises logicielles pour répondre aux critères de performance croissants. L'influence combinée de ces régions développées sur les normes de spécification résonne à l'échelle mondiale, dictant souvent des normes de conception de produits qui se répercutent dans les marchés émergents.

Paysage concurrentiel

Le marché des chariots élévateurs à portée (reach stacker) présente une fragmentation modérée avec des fabricants européens et américains établis qui se disputent la concurrence avec des acteurs chinois émergents qui exploitent des avantages en termes de coûts et l'échelle du marché domestique. La concentration du marché reste distribuée entre les leaders régionaux, Kalmar Corporation, Konecranes et Hyster-Yale, Inc. maintenant le leadership technologique sur les marchés développés tandis que Shanghai Zhenhua Heavy Industries Company Limited (ZPMC), SANY Group et d'autres fabricants chinois étendent leur empreinte mondiale grâce à des prix compétitifs et des portefeuilles de produits en expansion.

La différenciation stratégique se concentre de plus en plus sur les capacités d'électrification et l'intégration autonome, comme en témoigne l'acquisition par Konecranes de Peinemann Port Services pour accélérer les transitions vers les véhicules à batterie à Rotterdam et le partenariat de Taylor Machine Works avec Proterra pour les programmes d'électrification portuaire. Les schémas d'adoption technologique révèlent que les avantages concurrentiels se déplacent vers l'intégration logicielle et les capacités de maintenance prédictive, des entreprises comme DP World mettant en œuvre des outils de gerbage de conteneurs basés sur l'IA qui optimisent l'utilisation des équipements tout en réduisant les goulets d'étranglement opérationnels.

Des opportunités d'espaces blancs émergent dans les applications à pile à combustible hydrogène et les segments de tonnage super-lourd, où des acteurs établis comme Hyster démontrent la viabilité commerciale grâce à des déploiements réussis aux ports de Valence et de Los Angeles. L'acquisition par Taylor Group de 85 % de CVS Ferrari, valorisée pour son expertise en manutention de conteneurs mobiles et ses capacités d'intégration numérique, illustre les stratégies de consolidation qui combinent le savoir-faire opérationnel avec l'avancement technologique. Les perturbateurs émergents comprennent des spécialistes de l'automatisation et des développeurs de groupes motopropulseurs électriques qui s'associent avec des fabricants d'équipement d'origine traditionnels pour accélérer l'intégration technologique tout en évitant les investissements manufacturiers à forte intensité de capital.

Leaders du secteur des chariots élévateurs à portée (reach stacker)

Konecranes

Liebherr Group

CVS FERRARI S.P.A.

Kalmar Corporation

SANY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le port de NEOM en Arabie saoudite a achevé l'installation de ses premières grues automatisées, visant un lancement opérationnel en 2026 dans le cadre du programme de développement des infrastructures logistiques Vision 2030 du Royaume.

- Juin 2025 : Synnex a annoncé un hub logistique automatisé de 150 millions USD à Melbourne, intégrant des équipements avancés de manutention de conteneurs et des systèmes d'automatisation pour améliorer l'efficacité de la chaîne d'approvisionnement.

- Juin 2025 : Kalmar Group a livré un chariot élévateur à portée (reach stacker) électrique à DFDS Gand. Le modèle ERG450-65S5 est équipé d'une capacité de batterie de 587 kWh, la plus élevée disponible dans sa gamme.

- Février 2025 : DP World a atteint une étape importante dans le développement du parc logistique de Sokhna, achevant 65 % de sa première phase. Avec un investissement de 80 millions USD, ce hub logistique est stratégiquement situé dans la Zone économique du canal de Suez (SCZONE) et vise à renforcer l'infrastructure logistique de l'É�����ٱ�, positionnant la nation comme un centre commercial régional clé.

Portée du rapport mondial sur le marché des chariots élévateurs à portée (reach stacker)

Le chariot élévateur à portée (reach stacker) trouve son utilité dans les petits terminaux et les ports de taille moyenne, pour manutentionner des conteneurs de fret intermodal et les transporter. De plus, ces chariots élévateurs à portée (reach stacker) sont parfaitement mobiles et déplacent les conteneurs sur de courtes distances et les empilent dans différentes rangées en fonction de leur accès.

Le marché des chariots élévateurs à portée (reach stacker) est segmenté par application, tonnage, type de groupe motopropulseur et géographie. Sur la base de l'application, le marché est segmenté en ports maritimes et industriel. Sur la base du type de tonnage, le marché est segmenté en faible, moyen et élevé. Sur la base du type de groupe motopropulseur, le marché est segmenté en véhicules à moteur à combustion interne et véhicules hybrides. Et sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur la valeur (millions USD).

| Ports maritimes |

| Dépôts intérieurs de conteneurs/ports secs |

| Gares intermodales ferroviaires |

| Terminaux fluviaux et de barges |

| Industriel (acier, bois, papier, etc.) |

| Moins de 30 tonnes (faible) |

| 30 à 45 tonnes (moyen) |

| 45 à 100 tonnes (élevé) |

| Plus de 100 tonnes (super-lourd) |

| Moteur à combustion interne |

| Hybride (diesel-électrique) |

| Tout électrique |

| Pile à combustible hydrogène |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| É�����ٱ� | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Ports maritimes | |

| Dépôts intérieurs de conteneurs/ports secs | ||

| Gares intermodales ferroviaires | ||

| Terminaux fluviaux et de barges | ||

| Industriel (acier, bois, papier, etc.) | ||

| Par tonnage | Moins de 30 tonnes (faible) | |

| 30 à 45 tonnes (moyen) | ||

| 45 à 100 tonnes (élevé) | ||

| Plus de 100 tonnes (super-lourd) | ||

| Par type de groupe motopropulseur | Moteur à combustion interne | |

| Hybride (diesel-électrique) | ||

| Tout électrique | ||

| Pile à combustible hydrogène | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| É�����ٱ� | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chariots élévateurs à portée (reach stacker) ?

Le marché est évalué à 2,9 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031.

Quel segment d'application domine la demande en chariots élévateurs à portée (reach stacker) ?

Les opérations des ports maritimes sont en tête avec 67,92 % de part de marché en 2025.

À quelle vitesse le segment des chariots élévateurs à portée (reach stacker) électriques croît-il ?

Les modèles électriques devraient croître à un TCAC de 21,61 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 8,73 % jusqu'en 2031.

Quel rôle joue l'IA dans les opérations des chariots élévateurs à portée (reach stacker) ?

Les algorithmes de maintenance prédictive et de planification des parcs réduisent les temps d'immobilisation et améliorent l'utilisation des équipements, réduisant ainsi le coût total de possession pour les opérateurs.

Dernière mise à jour de la page le: