Taille et part de marché de l'investissement à impact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.57 Trillions de dollars américains |

| Taille du Marché (2031) | 2.19 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

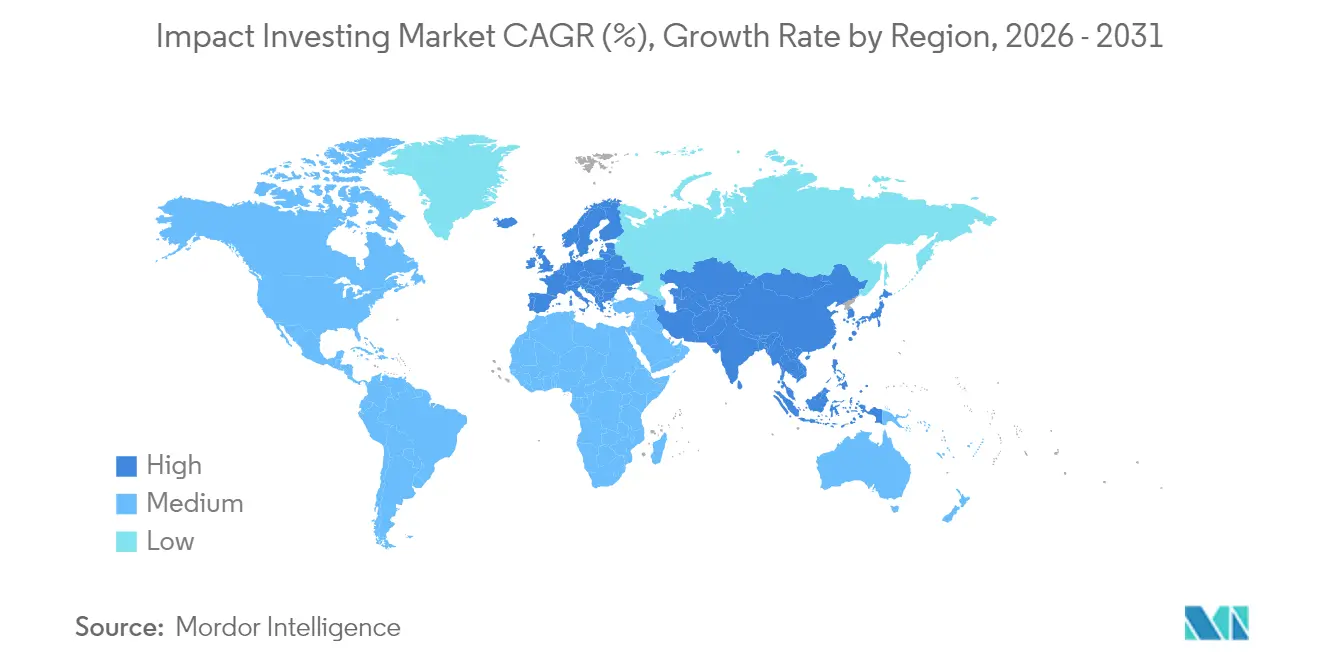

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'investissement à impact par ����������

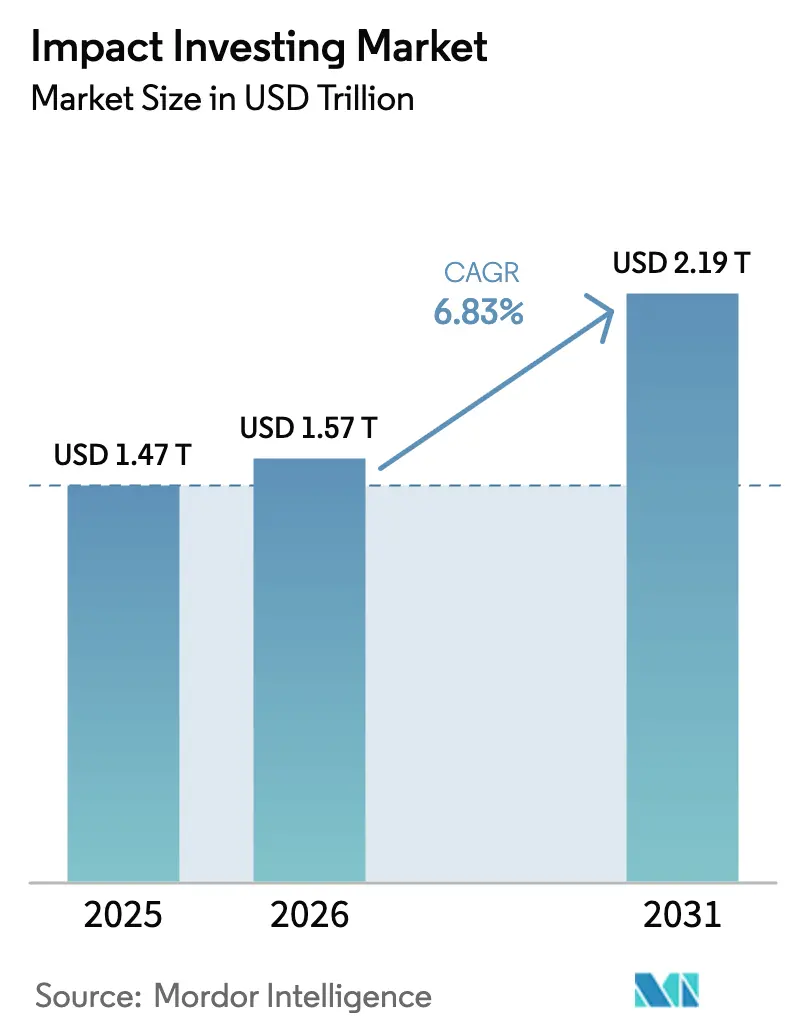

La taille du marché de l'investissement à impact en 2026 est estimée à 1,57 billion USD, en croissance par rapport à la valeur de 2025 de 1,47 billion USD, avec des projections pour 2031 montrant 2,19 billions USD, croissant à un CAGR de 6,83 % sur la période 2026-2031.

Les chiffres confirment le passage des origines philanthropiques vers une stratégie d'allocation institutionnelle de base qui façonne désormais la construction de portefeuilles traditionnels dans les économies développées. Les règles obligatoires de divulgation en matière de durabilité, l'expansion des programmes d'obligations vertes souveraines et la demande croissante de résultats mesurables alignent les signaux réglementaires et le comportement des investisseurs, créant de forts vents porteurs pour le marché de l'investissement à impact. Le capital-investissement gagne du terrain en tant que véhicule privilégié pour une mesure approfondie de l'impact, tandis que la distribution de fonds facilitée par la technologie améliore l'accès des particuliers et injecte de nouvelles liquidités dans l'écosystème. La concurrence fragmentée, combinée à des contraintes persistantes sur les marchés de sortie, prépare le terrain pour une consolidation et une innovation, alors que les gestionnaires spécialisés cherchent à atteindre une échelle par le biais d'acquisitions et de plateformes de tokenisation.

Principaux enseignements du rapport

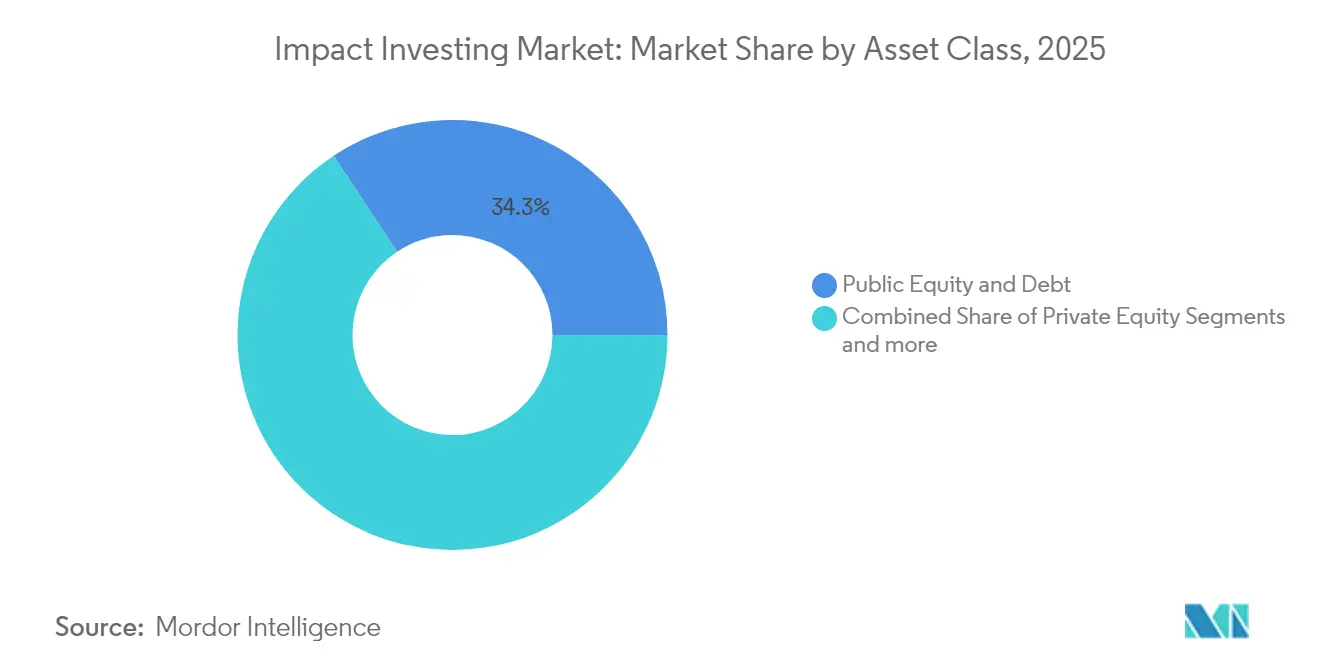

- Par classe d'actifs, les instruments de capital et de dette publics ont représenté 34,32 % de la part des revenus du marché de l'investissement à impact en 2025, tandis que le capital-investissement devrait croître à un CAGR de 11,03 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs institutionnels détenaient 41,92 % de la part de marché de l'investissement à impact en 2025, et les investisseurs individuels devraient se développer à un CAGR de 10,38 % jusqu'en 2031.

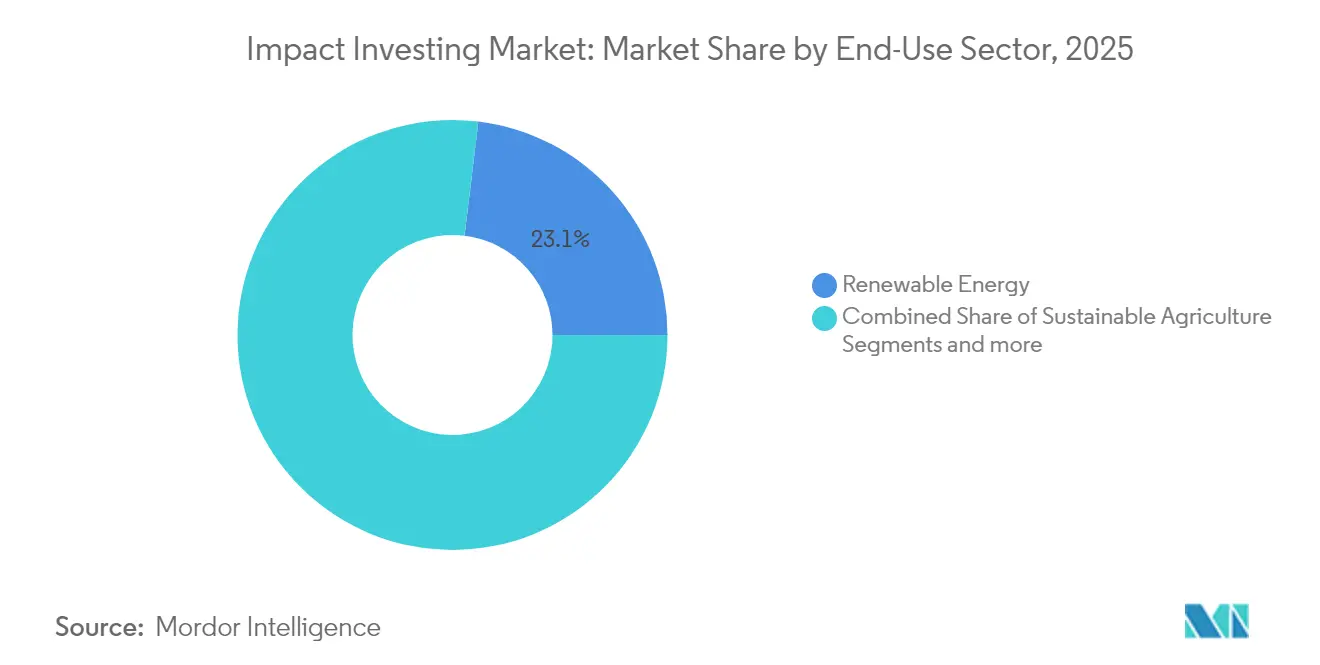

- Par secteur d'utilisation finale, l'énergie renouvelable contrôlait 23,08 % de la taille du marché de l'investissement à impact en 2025 ; l'agriculture durable est en bonne voie pour un CAGR de 9,33 % entre 2026 et 2031.

- Par géographie, l'Europe représentait 33,21 % du marché de l'investissement à impact en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 8,70 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'investissement à impact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires ESG traditionnels | +1.8% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réallocation des portefeuilles institutionnels vers des véhicules d'impact privés | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Plateformes de gestion de patrimoine de détail ajoutant des compartiments d'impact | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Structures de financement mixte basées sur les résultats réduisant le risque des rendements | +0.9% | Marchés émergents, avec répercussions sur les marchés développés | Moyen terme (2-4 ans) |

| Fonds d'impact tokenisés abaissant les tickets d'entrée | +0.7% | Mondial, adoption précoce dans les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Versements d'assurance liés au climat débloquant de nouvelles classes d'actifs | +0.6% | Mondial, concentré dans les régions vulnérables au climat | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Mandats réglementaires ESG traditionnels

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige près de 50 000 entreprises européennes à publier des indicateurs d'impact audités à partir de 2024, transformant les données non financières d'une divulgation volontaire en une exigence fiduciaire [1]Commission européenne, "Directive (UE) 2022/2464 relative à la publication d'informations en matière de durabilité des entreprises," eur-lex.europa.eu . Les grands gestionnaires d'actifs américains positionnent donc leurs portefeuilles en prévision d'une éventuelle règle climatique de la Commission des valeurs mobilières et des changes, même si le débat se poursuit au Congrès. Les régulateurs ajustent également les règles de capital des assurances afin que les actifs résilients au climat bénéficient de charges de solvabilité réduites, récompensant ainsi les allocations dans des stratégies d'impact vérifiées. À mesure que ces normes harmonisées se répandent, le marché de l'investissement à impact bénéficie d'une expansion portée par les politiques publiques du capital éligible, notamment par le biais des régimes de retraite qui considèrent désormais le risque climatique comme une obligation fondamentale. L'effet combiné est une hausse structurelle de la demande de véhicules d'impact vérifiés par des tiers, capables de satisfaire des exigences d'audit plus strictes.

Réallocation des portefeuilles institutionnels vers des véhicules d'impact privés

Les fonds de pension relèvent leurs objectifs d'exposition aux actifs alternatifs vers 20 % d'ici 2030, cherchant des primes d'illiquidité et des résultats mesurables indisponibles dans les titres cotés. L'Office d'investissement du régime de pensions du Canada prévoit à lui seul de déployer 130 milliards CAD dans des actifs durables d'ici 2030, illustrant clairement le potentiel d'échelle. Les véhicules d'impact privés offrent une gouvernance plus stricte et une supervision directe des projets, permettant aux investisseurs de lier l'intéressement aux résultats sociaux ou environnementaux. Cette capacité atténue les préoccupations des régulateurs concernant l'écoblanchiment et renforce la confiance des comités d'investissement. Les données historiques montrant désormais 200 à 400 points de base de rendement excédentaire pour les fonds d'impact privés entièrement valorisés, les stratèges de portefeuille ne perçoivent plus de pénalité en termes de coût d'opportunité. Des allocations plus importantes sont donc attendues de la part des fonds souverains qui considèrent l'exposition au marché de l'investissement à impact comme un levier de diversification stratégique dans une économie bas-carbone en maturation.

Plateformes de gestion de patrimoine de détail ajoutant des compartiments d'impact

Les courtiers numériques et les conseillers automatisés réduisent les tickets d'entrée traditionnels grâce aux actions fractionnées, rendant le marché de l'investissement à impact accessible à des millions de comptes de détail. La plateforme Investing with Impact de Morgan Stanley gérait 75 milliards USD en 2023 et continue de gagner du terrain auprès des millennials à la recherche de portefeuilles alignés sur leurs valeurs [2]Morgan Stanley, "La plateforme Investing with Impact dépasse 75 milliards USD," morganstanley.com . Robinhood pilote la tokenisation en chaîne de 200 actions de premier ordre, promettant une liquidité 24 heures sur 24 ainsi que l'application par contrat intelligent des filtres ESG. Les fonctionnalités des plateformes, telles que la notation automatisée de l'impact et les tableaux de bord carbone en temps réel, fidélisent les clients tout en réduisant la charge de conseil pour les conseillers humains. À mesure que les orientations réglementaires sur les crypto-titres se précisent, ce flux de détail devrait amplifier la découverte des prix dans les actifs d'impact vérifiés et renforcer les normes de transparence dans l'ensemble du secteur de l'investissement à impact.

Structures de financement mixte basées sur les résultats réduisant le risque des rendements

Le nouveau cadre de garantie de la Banque mondiale réduit le risque politique et de change grâce à des facilités de participation au risque non financées qui déclenchent des versements uniquement si des jalons d'impact prédéfinis ne sont pas atteints, alignant ainsi les incitations de tous les apporteurs de capitaux. Les institutions de financement du développement fixent désormais le prix du crédit mixte aux taux du marché, signalant leur confiance dans les fondamentaux des projets. Les véhicules structurés combinant du capital catalytique junior avec des tranches commerciales senior permettent de démultiplier les fonds publics jusqu'à quatre pour un, comblant le déficit de bancabilité pour les projets d'adaptation climatique et d'inclusion des femmes. Étant donné que les rendements dépendent de résultats objectivement vérifiés, le risque de performance est partagé plutôt que transféré, ce qui convient aux mandats institutionnels réticents à l'image de concession. Cette approche élargit effectivement l'univers investissable pour le marché de l'investissement à impact et soutient la croissance dans les géographies mal desservies.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux lié à l'écoblanchiment gonflant les coûts de conformité | -1.1% | Mondial, concentré dans les juridictions à forte culture du contentieux | Court terme (≤ 2 ans) |

| Profondeur limitée des marchés de sortie pour les actifs d'impact | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Rareté des données sur les indicateurs clés de performance d'impact en temps réel | -0.6% | Mondial, grave dans les économies en développement | Long terme (≥ 4 ans) |

| Hausse des taux d'intérêt réduisant l'offre de capital concessionnel | -0.9% | Mondial, affectant particulièrement le financement des institutions de financement du développement | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Risque de contentieux lié à l'écoblanchiment gonflant les coûts de conformité

La vigilance accrue des régulateurs a entraîné des amendes importantes contre des fonds qui n'ont pas réussi à étayer leurs allégations marketing, la Commission des valeurs mobilières et des changes ayant engagé plusieurs actions très médiatisées depuis 2024 [3]Commission des valeurs mobilières et des changes des É�ٲ��ٲ�-���Ծ���, "Mesures d'exécution dans les fonds ESG," sec.gov . L'application européenne dans le cadre du Règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers s'est intensifiée en 2025 par des audits aléatoires des fonds Article 9, poussant de nombreux gestionnaires à moderniser leurs systèmes de données et à recruter des vérificateurs tiers. Les dépenses de conformité sur l'ensemble du marché de l'investissement à impact augmentent de 15 à 20 % chaque année, et les primes d'assurance contre les litiges ont doublé, décourageant les nouveaux entrants de plus petite taille. Les investisseurs exigent désormais des divulgations granulaires d'indicateurs clés de performance ainsi qu'une assurance indépendante, allongeant les cycles de reporting et comprimant les marges. Bien qu'une surveillance plus stricte réduise le risque de réputation, elle soustrait également des capitaux à un déploiement productif lors de procédures judiciaires prolongées.

Profondeur limitée des marchés de sortie pour les actifs d'impact

Les périodes de détention prolongées créent une concentration de millésimes et un décalage avec les calendriers de liquidité des fonds de pension. L'opération secondaire entre Blue Earth Capital et British International Investment en avril 2025 a fourni une liquidité bienvenue, mais a souligné la rareté des acheteurs à grande échelle. Les options de cotation sont limitées car les marchés publics appliquent encore des modèles d'actualisation des flux de trésorerie qui ignorent les primes sociales. Sans voies de sortie plus larges, le recyclage du capital ralentit, freinant la croissance globale du marché de l'investissement à impact. Les sociétés d'acquisition à vocation spécifique axées sur l'impact ont affiché des performances mitigées, et les retards réglementaires ont encore entravé les émissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : le capital-investissement perturbe la domination des marchés publics

Le capital et la dette publics ont conservé 34,32 % du marché de l'investissement à impact en 2025, héritage de la familiarité des investisseurs avec les titres cotés. Le capital-investissement, cependant, devrait progresser à un taux de 11,03 % jusqu'en 2031, reflétant un appétit décisif pour la propriété directe qui améliore l'influence sur les opérations sur le terrain. La dette privée prend de l'ampleur à mesure que les banques se retirent des prêts au développement à forte intensité de capital, transférant les opportunités d'origination à des fonds de crédit spécialisés. Les véhicules d'actifs réels, notamment le bois et l'agriculture régénérative, bénéficient de liens clairs entre la performance des actifs et des résultats écosystémiques mesurables, renforçant l'argument de diversification du portefeuille.

La création de valeur opérationnelle est au cœur des thèses de capital-investissement, les gestionnaires mettant en œuvre des systèmes de gestion de l'impact similaires aux programmes d'excellence opérationnelle dans les rachats traditionnels. L'acquisition de MIRATECH par TPG Rise a amélioré la réduction des émissions chez les clients industriels tout en générant une croissance de l'EBITDA supérieure aux références, illustrant comment les leviers opérationnels se traduisent en impact vérifié. Les gestionnaires de fonds expérimentent également des fonds nourriciers tokenisés qui réduisent les frais administratifs et facilitent des clôtures plus rapides. Les stratégies de gestion de trésorerie restent prudentes ; les fonds monétaires alignés sur l'impact préservent la liquidité mais acceptent des rendements plus faibles pour éviter l'exposition à des entreprises sans solides références ESG. À l'horizon, le lancement anticipé de marchés secondaires réglementés axés sur l'impact promet de raccourcir les périodes de détention et de renforcer davantage le marché de l'investissement à impact.

Par type d'investisseur : la participation individuelle accélère la domination institutionnelle

En 2025, les investisseurs institutionnels détenaient 41,92 % du total des actifs, démontrant leurs capacités avancées à identifier des structures d'investissement personnalisées et à obtenir des réductions de frais. À l'inverse, les investisseurs individuels connaissent un taux de croissance annuel composé (CAGR) de 10,38 %, indiquant un intérêt croissant des investisseurs de détail à mesure que les plateformes numériques de gestion de patrimoine élargissent l'accès aux opportunités d'investissement. Les family offices jouent le rôle d'allocateurs d'actifs innovants, testant fréquemment des stratégies spécialisées avant leur adoption par de plus grands fonds de pension publics. Cette tendance met en évidence l'évolution du paysage de la gestion des investissements, où les investisseurs institutionnels et individuels s'adaptent aux nouvelles dynamiques de marché. L'essor des canaux numériques est essentiel pour transformer le paysage de l'investissement, le rendant plus inclusif pour les participants de détail.

Les transferts de patrimoine intergénérationnels amplifient la tendance. Des enquêtes révèlent que 70 % des particuliers fortunés de la génération des millennials ont l'intention de diriger la majorité de leurs portefeuilles vers des stratégies alignées sur leurs valeurs d'ici 2030. Les plateformes intègrent des tableaux de bord de style réseaux sociaux qui comparent les économies de carbone en temps réel ou les indicateurs de création d'emplois par rapport aux pairs, alimentant une compétition amicale et renforçant l'engagement. Les allocateurs institutionnels bénéficient toujours d'avantages en matière de diligence raisonnable, mais la voix collective des investisseurs de détail peut désormais influencer les résolutions des actionnaires et les résultats des votes par procuration au sein des fonds d'impact cotés. Cette convergence des sources de capital brouille les lignes de segmentation traditionnelles et enrichit les réseaux de données qui sous-tendent le marché plus large de l'investissement à impact.

Par secteur d'utilisation finale : l'innovation agricole défie la prédominance de l'énergie

L'énergie renouvelable a capté 23,08 % des allocations de 2025 grâce à des tarifs de rachat favorables, à la hausse des contrats d'achat d'électricité des entreprises et aux engagements climatiques souverains. Pourtant, l'agriculture durable affiche la croissance la plus rapide à un CAGR de 9,33 %, signifiant la reconnaissance par les investisseurs que des systèmes alimentaires résilients sont essentiels aux agendas d'adaptation. La microfinance et les prêts aux MPME bénéficient de plateformes d'origination numérique qui réduisent de moitié les coûts de souscription, se traduisant par des rendements ajustés au risque plus élevés. Les stratégies d'impact dans la santé s'alignent sur les réformes de paiement basées sur la valeur, tandis que les technologies éducatives jouent un rôle dans la réduction du déficit mondial de compétences grâce à des modèles de logiciel en tant que service évolutifs.

Le financement mixte est essentiel à la croissance du financement agricole. Les tranches catalytiques de première perte absorbent les chocs météorologiques et de prix, débloquant une dette senior commerciale à des coupons compétitifs. L'accent mis par KKR Global Impact sur l'agriculture en environnement contrôlé démontre comment les efficacités opérationnelles et les indicateurs d'utilisation des ressources résonnent auprès des investisseurs institutionnels. Les accords d'achat anticipé de crédits carbone améliorent encore la visibilité des revenus pour les projets d'agriculture régénérative, lissant les flux de trésorerie et satisfaisant les structures de billets liés à la performance. La maturation continue des protocoles de vérification devrait attirer les assureurs traditionnels désireux de diversifier leurs réserves de risques climatiques, consolidant l'agriculture comme pilier central du marché de l'investissement à impact.

Analyse géographique

L'Europe a représenté 33,21 % du marché de l'investissement à impact en 2025, soutenue par un environnement réglementaire unifié qui standardise le reporting et mobilise le capital des obligations vertes souveraines. Les banques de développement en Allemagne et en France cofinancent des infrastructures renouvelables à grande échelle, attirant les investisseurs institutionnels grâce à des garanties partielles. Le Royaume-Uni maintient son rôle de centre de structuration, tirant parti des bacs à sable réglementaires pour piloter des titrisations liées à la performance qui améliorent la transparence des données. Les nations nordiques affichent des allocations per capita élevées, reflétant un engagement sociétal profond envers la durabilité et des régimes de retraite favorables. Malgré les vents contraires macroéconomiques, les gestionnaires européens bénéficient d'une demande intérieure qui compense le ralentissement de la collecte de fonds dans d'autres régions.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,70 %, portée par l'engagement de la Chine à atteindre la neutralité carbone d'ici 2060 et le vaste programme d'appels d'offres solaires de l'Inde. Singapour se positionne comme une passerelle pour les flux de capitaux régionaux, offrant des incitations fiscales pour la domiciliation de fonds d'impact et collaborant avec des organisations multilatérales sur des plateformes de financement mixte. Le vieillissement démographique du Japon stimule les investissements dans la santé, tandis que le Pacte vert de la Corée du Sud canalise les relances budgétaires vers la modernisation des réseaux intelligents. La volatilité des devises reste un défi, mais les lignes de swap bilatérales et les garanties multilatérales atténuent le risque de change. À mesure que les cadres réglementaires s'améliorent, l'Asie-Pacifique pourrait représenter près d'un quart des allocations mondiales d'ici 2031, remodelant le centre de gravité au sein du marché de l'investissement à impact.

L'Amérique du Nord maintient une croissance stable, soutenue par de grands fonds de pension qui intègrent désormais le risque climatique dans leurs interprétations du devoir fiduciaire. Les É�ٲ��ٲ�-���Ծ��� luttent encore contre la polarisation politique autour de l'ESG, mais les politiques au niveau des États et les engagements des entreprises en matière de neutralité carbone soutiennent la demande sous-jacente. Le Canada fait preuve de clarté, les régulateurs publiant des orientations qui alignent les objectifs d'impact sur les exigences de solvabilité pour les régimes de retraite. Le marché naissant des obligations vertes du Mexique attire des investisseurs transfrontaliers à la recherche de diversification avec des références d'impact, bien que la liquidité reste épisodique. À mesure que les structures de type capital-investissement se multiplient, la part de la région dans le marché de l'investissement à impact devrait rester stable, avec un potentiel de hausse conditionné à des mandats fédéraux harmonisés de divulgation.

Paysage concurrentiel

En 2024, les cinq premiers gestionnaires ne supervisaient qu'une partie des actifs, mettant en évidence un paysage fragmenté riche en franchises spécialisées. Les acquisitions par BlackRock de Global Infrastructure Partners et de HPS Investment Partners représentent une stratégie de croissance externe visant à renforcer la mesure de l'impact en interne et l'expertise sur les marchés privés. La firme intègre désormais des analyses propriétaires du risque climatique dans tous les portefeuilles, signalant que les considérations d'impact ne sont plus des produits isolés mais des filtres d'allocation fondamentaux. TPG Rise se différencie par un modèle d'alpha opérationnel qui lie l'intéressement à des jalons d'impact audités, attirant des commanditaires à l'aise avec une économie liée à la performance. KKR Global Impact cible des grappes thématiques telles que l'agriculture durable et l'économie circulaire, tirant parti du réseau de sourcing d'opérations de la plateforme mère pour une origination propriétaire.

La technologie devient un avantage concurrentiel. Les gestionnaires déploient des moteurs d'apprentissage automatique pour ingérer des images satellites, des capteurs de l'internet des objets et des registres de chaînes d'approvisionnement, convertissant des données brutes en tableaux de bord d'impact auditables présentés aux régulateurs et aux investisseurs. Les dépôts de brevets autour de la validation automatisée de l'impact ont augmenté de 18 % en 2024, indiquant une course à la sécurisation des droits de propriété intellectuelle sur les algorithmes de vérification. Les parts de fonds tokenisées confèrent aux plateformes pionnières un avantage en matière de distribution, notamment auprès des jeunes investisseurs. La consolidation devrait s'accélérer à mesure que les grandes firmes acquièrent des boutiques pour répondre aux exigences des mandats institutionnels sans longue incubation de track record. Néanmoins, les acteurs de niche spécialisés dans des géographies mal desservies ou des profondeurs thématiques sont susceptibles de conserver des positions défendables en offrant des pipelines de sourcing différenciés que les grandes maisons peinent à reproduire.

Des pressions de compression des frais émergent, portées par le pouvoir de négociation institutionnel et la banalisation de l'intégration ESG de base. Les gestionnaires qui commandent des économies surdimensionnées ne le font que lorsqu'ils démontrent une performance d'impact vérifiée et une granularité de données différenciée. À mesure que les divulgations imposées par les régulateurs améliorent la comparabilité, l'alpha dépendra de plus en plus de la capacité à souscrire des parcours d'impact complexes plutôt que de la seule ingénierie financière traditionnelle. L'environnement concurrentiel récompense donc l'innovation tant dans la technologie de mesure que dans la finance structurée, renforçant l'évolution dynamique du marché de l'investissement à impact.

Leaders du secteur de l'investissement à impact

BlackRock

TPG Rise

LeapFrog Investments

Triodos Investment Management

Bridges Fund Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Triodos Investment Management a lancé un fonds de restauration de la biodiversité s'engageant à hauteur de 500 millions EUR dans des projets carbone fondés sur la nature.

- Novembre 2024 : Les branches de capital-risque d'entreprise ont réalisé 30 milliards USD de cessions secondaires, indiquant une dépendance croissante aux solutions de liquidité axées sur l'impact.

- Octobre 2024 : BlackRock a finalisé l'intégration opérationnelle de Global Infrastructure Partners, créant une plateforme combinée de marchés privés de 150 milliards USD avec des analyses d'impact améliorées.

- Septembre 2024 : Vestmark s'est associé à BlackRock pour intégrer des filtres d'impact dans les portefeuilles modèles disponibles pour le réseau de conseillers.

Portée du rapport mondial sur le marché de l'investissement à impact

Les investissements à impact impliquent des choix financiers ayant le double objectif de générer un rendement financier tout en produisant un impact social et environnemental mesurable et bénéfique. L'investissement à impact est segmenté par type, utilisateur final et région.

Par type, le marché est segmenté en investisseurs institutionnels et investisseurs individuels. Par utilisateur final, le marché est segmenté en éducation, agriculture, santé et technologies climatiques. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions du marché de l'investissement à impact en termes de valeur en USD pour tous les segments ci-dessus.

| Capital-investissement |

| Dette privée |

| Actifs naturels et réels |

| Capital et dette publics |

| Liquidités et équivalents de liquidités |

| Structures de fonds et autres |

| Investisseurs institutionnels |

| Investisseurs individuels |

| Énergie renouvelable |

| Agriculture durable |

| Microfinance et prêts aux MPME |

| �����Գ�é |

| Technologies éducatives et formation professionnelle |

| Infrastructure durable |

| Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe d'actifs | Capital-investissement | |

| Dette privée | ||

| Actifs naturels et réels | ||

| Capital et dette publics | ||

| Liquidités et équivalents de liquidités | ||

| Structures de fonds et autres | ||

| Par type d'investisseur | Investisseurs institutionnels | |

| Investisseurs individuels | ||

| Par secteur d'utilisation finale | Énergie renouvelable | |

| Agriculture durable | ||

| Microfinance et prêts aux MPME | ||

| �����Գ�é | ||

| Technologies éducatives et formation professionnelle | ||

| Infrastructure durable | ||

| Par géographie | Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'investissement à impact ?

Le marché s'élevait à 1,57 billion USD en 2026 et devrait atteindre 2,19 billions USD d'ici 2031, ce qui correspond à un CAGR de 6,83 %.

Quelle classe d'actifs connaît la croissance la plus rapide au sein du marché de l'investissement à impact ?

Le capital-investissement se développe à un CAGR de 11,03 % jusqu'en 2031, car la propriété directe permet une mesure plus complète de l'impact et des primes d'illiquidité plus élevées.

Pourquoi l'Europe est-elle en tête du marché de l'investissement à impact ?

L'Europe détient 33,21 % de part de marché en raison de mandats de divulgation stricts tels que la Directive sur la publication d'informations en matière de durabilité des entreprises et d'un solide pipeline d'obligations vertes souveraines qui canalise les capitaux vers des projets vérifiés.

Qu'est-ce qui freine une croissance plus rapide de l'investissement à impact ?

Les principaux vents contraires comprennent les risques de contentieux liés à l'écoblanchiment qui gonflent les coûts de conformité, les marchés de sortie peu profonds qui allongent les périodes de détention, les lacunes en matière de données dans les économies en développement, et la hausse des taux d'intérêt qui limite les réserves de financement concessionnel.

Comment les investisseurs de détail accèdent-ils aux opportunités d'impact ?

Les plateformes numériques permettent la propriété fractionnée de fonds tokenisés et offrent une sélection automatisée de l'impact, entraînant un CAGR de 10,38 % dans la participation des investisseurs individuels.

Quel secteur présente le plus fort potentiel de croissance ?

L'agriculture durable est en tête avec un CAGR de 9,33 % jusqu'en 2031, alors que les investisseurs financent des systèmes alimentaires résilients et des initiatives agricoles intelligentes face au climat.

Dernière mise à jour de la page le: