Taille et part du marché européen du transport frigorifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

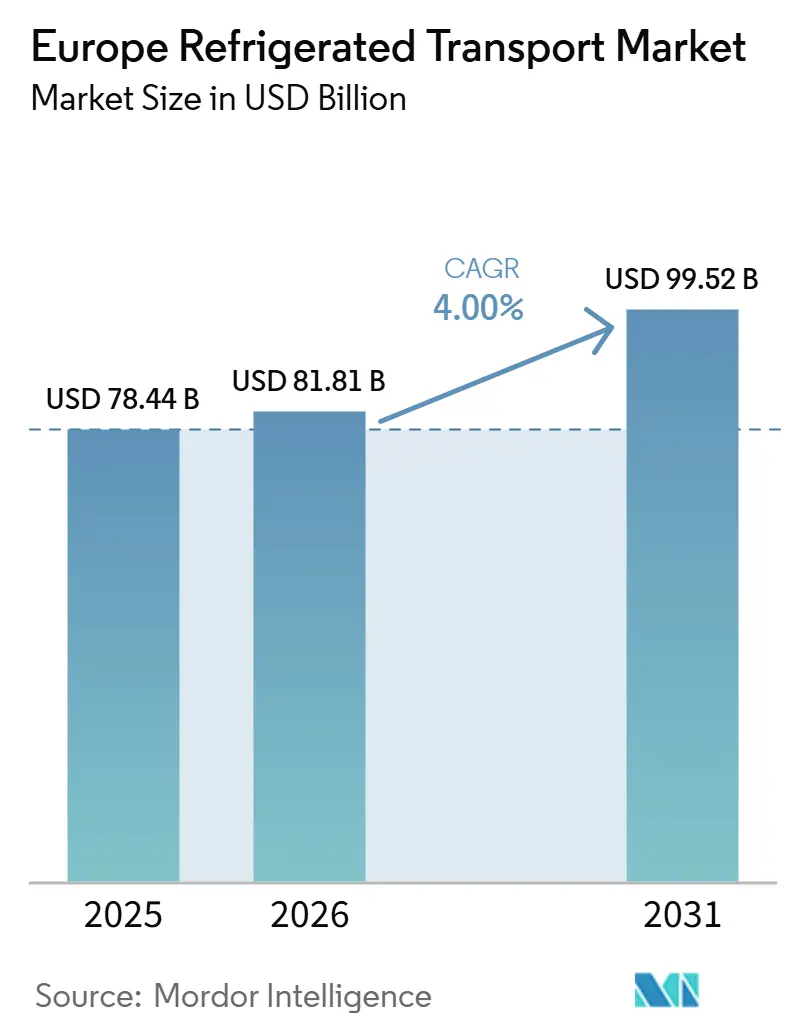

| Taille du marché de l'année de base (2025) | 78.44 Milliards de dollars |

| Taille du Marché (2026) | 81.81 Milliards de dollars |

| Taille du Marché (2031) | 99.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du transport frigorifique par ����������

La taille du marché européen du transport frigorifique est projetée à 78,44 milliards USD en 2025, 81,58 milliards USD en 2026, et devrait atteindre 99,52 milliards USD d'ici 2031, avec un CAGR de 4,0 % de 2026 à 2031.

La demande accrue de contrôle précis de la température dans la logistique pharmaceutique et des kits repas, associée aux engagements des distributeurs en matière de neutralité carbone, remodèle les spécifications des flottes et la planification des itinéraires. La visibilité IoT en temps réel passe d'une fonctionnalité de niche à un prérequis opérationnel, tandis que les prototypes à pile à combustible hydrogène ouvrent des voies de décarbonation pour le transport longue distance. Les opérateurs jonglent avec les tarifs d'électricité aux heures de pointe qui gonflent les coûts des véhicules frigorifiques électriques, et les quotas F-Gas de l'UE qui accélèrent le passage aux réfrigérants naturels. Ces pressions structurelles catalysent la consolidation, la taille devenant essentielle pour financer les mises à niveau technologiques et répondre aux diverses exigences des expéditeurs.

Principaux enseignements du rapport

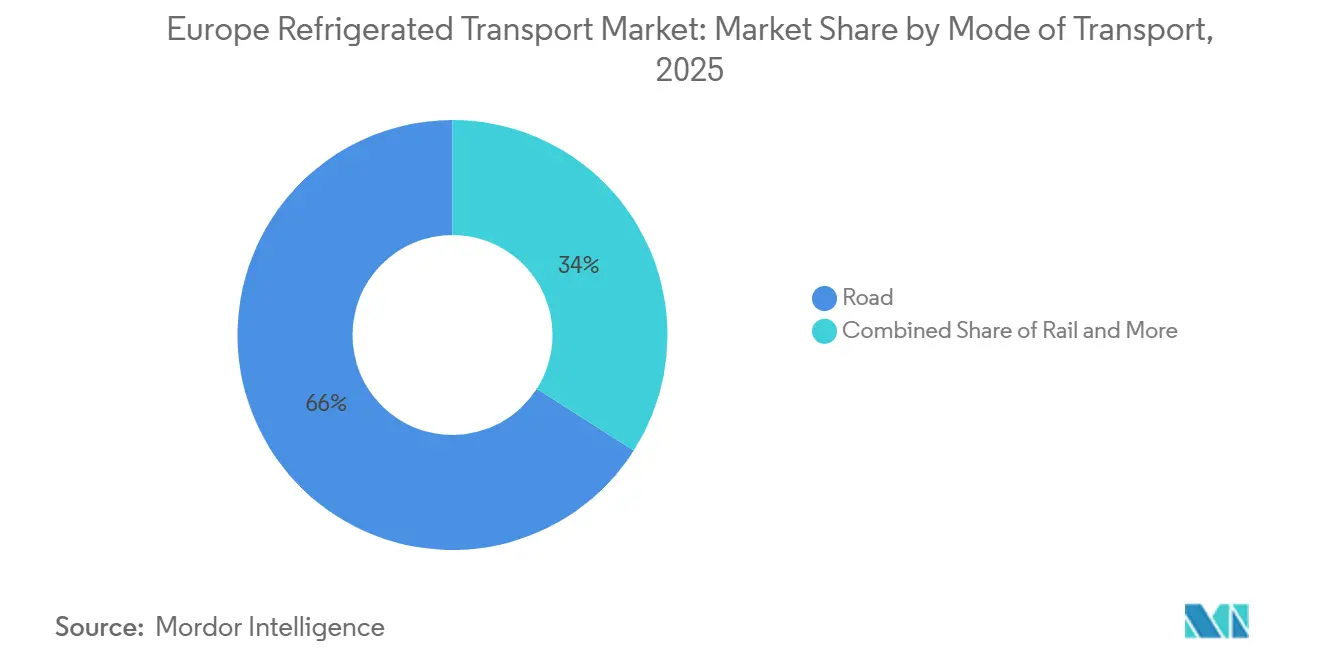

- Par mode de transport, la route détenait 65,97 % de la part du marché européen du transport frigorifique en 2025, tandis que le fret aérien progresse à un CAGR de 7,66 % jusqu'en 2031.

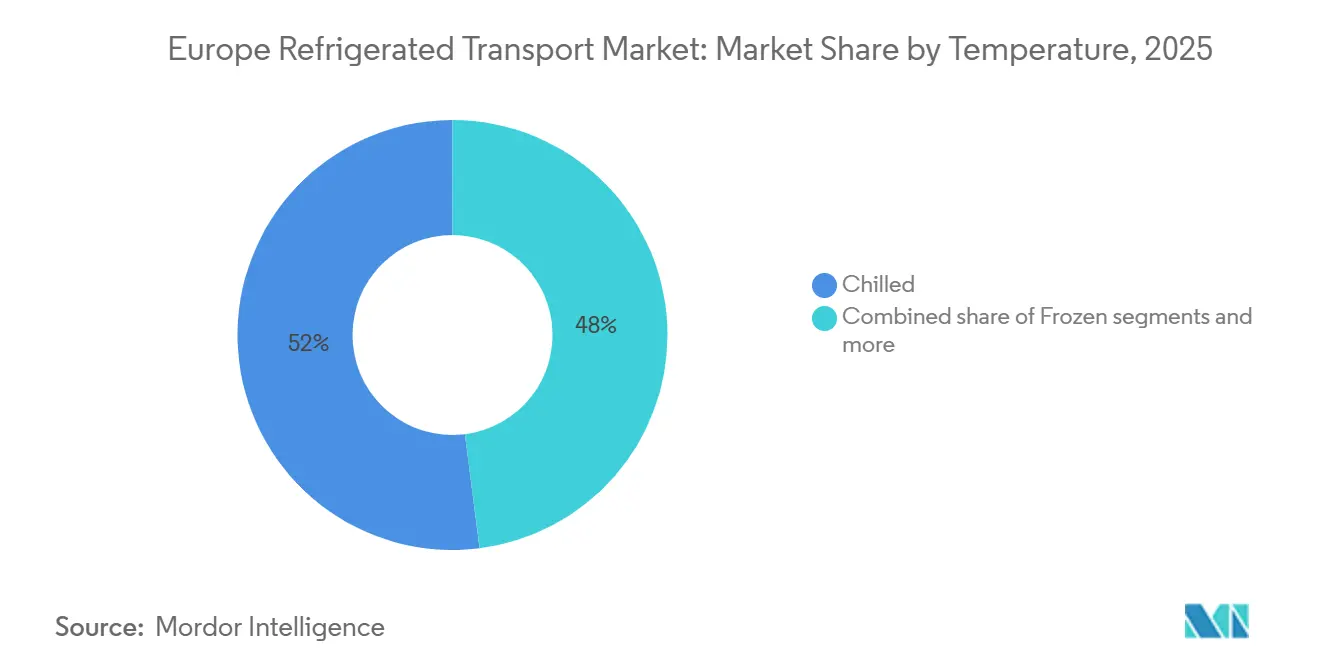

- Par plage de température, le segment réfrigéré a capté 52,00 % des revenus en 2025 ; le segment surgelé et ultra-basse température devrait se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 28,96 % de la taille du marché européen du transport frigorifique en 2025, et les produits pharmaceutiques croissent à un CAGR de 8,79 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 18,02 % de la part du marché européen du transport frigorifique en 2025 ; la Pologne enregistre le CAGR projeté le plus élevé à 6,12 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du transport frigorifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Visibilité de la chaîne du froid de bout en bout activée par l'IoT | +0.7% | Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Campagnes de vaccination de rappel stimulant les flux pharmaceutiques | +0.9% | Allemagne, Belgique, France | Moyen terme (2-4 ans) |

| Essor des abonnements aux kits repas et aux plats prêts à cuisiner | +0.5% | Europe occidentale urbaine | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des distributeurs accélérant l'électrification des flottes | +0.6% | Du nord au sud de l'Europe | Long terme (≥ 4 ans) |

| Groupes motopropulseurs à pile à combustible hydrogène pour la réfrigération des remorques | +0.4% | Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Sillons ferroviaires transfrontaliers libéralisés pour l'intermodal à température contrôlée | +0.5% | Corridors transeuropéens | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Visibilité de la chaîne du froid de bout en bout activée par l'IoT

Les capteurs connectés à la 5G diffusent désormais en continu des données de température, d'humidité et de localisation sur les segments routiers, ferroviaires, maritimes et aériens, réduisant les incidents d'excursion jusqu'à 35 % pour les flottes déployant des plateformes telles que Lynx Fleet de Carrier.[1]"Lynx Fleet Telematics," Carrier Transicold, carrier.com Les compagnies d'assurance récompensent la visibilité documentée par des réductions de primes de 10 à 15 %, améliorant le retour sur investissement technologique. Les règles européennes de bonnes pratiques de distribution pour les médicaments imposent une surveillance continue, poussant l'adoption de l'IoT au-delà des premiers utilisateurs. Les constructeurs de remorques intègrent la télématique en usine, comme en témoigne l'acquisition du système Atlantis Global System par Schmitz Cargobull, qui intègre le matériel de suivi dans les nouvelles remorques frigorifiques. Les analyses prédictives basées sur les flux de capteurs signalent désormais les défaillances du compresseur avant que le risque pour la cargaison ne s'aggrave, réduisant les temps d'arrêt imprévus d'environ un quart.

Campagnes de vaccination de rappel stimulant les flux pharmaceutiques

Les programmes de rappel continus contre la COVID-19 et la grippe, ainsi qu'une vague de produits biologiques sensibles à la température, maintiennent les couloirs à 2-8 °C proches de la saturation. DHL a étendu ses hubs certifiés bonnes pratiques de distribution à travers l'Europe, ajoutant des zones de stockage validées pour prendre en charge les ruptures de température multiples en transit. Les médicaments GLP-1 à haute valeur ajoutée pour le traitement du diabète et de l'obésité sont acheminés sous des protocoles renforcés de chaîne de traçabilité, justifiant des tarifs de fret premium. La diversification modale est en croissance ; les produits stables se déplacent vers l'océan ou le rail pour réduire les émissions, tandis que les thérapies cellulaires et géniques restent dans les couloirs aériens pour la rapidité. Les emballages réutilisables avec enregistreurs de données intégrés gagnent du terrain, réduisant les déchets et diminuant les dépenses totales d'emballage de près de moitié sur plusieurs cycles d'utilisation.

Essor des abonnements aux kits repas et aux plats prêts à cuisiner

Les consommateurs urbains privilégient des créneaux de livraison à domicile prévisibles, générant des itinéraires de livraison denses sur de courtes distances qui optimisent la productivité des actifs frigorifiques. Les plateformes d'épicerie en ligne survivantes exploitent des dark stores positionnés dans un rayon de 3 à 5 km des groupes de clients, nécessitant plusieurs réapprovisionnements réfrigérés quotidiens. La prédominance de la Belgique dans les exportations de légumes surgelés alimente les menus d'abonnement, encourageant une utilisation élevée du fret de retour sur les couloirs Benelux-vers-métropoles.[2]"Frozen Vegetable Trade Statistics," CBI, cbi.eu Les distributeurs internalisent désormais davantage leur chaîne du froid pour préserver la fraîcheur, ouvrant des opportunités contractuelles pour les transporteurs proposant des flottes électriques dédiées. Les modèles d'abonnement réduisent également le gaspillage, les opérateurs signalant 20 à 30 % de pertes alimentaires en moins que les circuits de distribution traditionnels.

Objectifs de neutralité carbone des distributeurs accélérant l'électrification des flottes

Les groupes de supermarchés ont fixé des délais de livraison zéro émission entre 2030 et 2040, comprimant les calendriers d'élimination progressive du diesel. L'Allemagne subventionne jusqu'à 40 % des coûts des chargeurs de dépôt, abaissant les obstacles en capital pour les transporteurs. Le règlement sur l'infrastructure pour carburants alternatifs impose des bornes de recharge haute puissance tous les 60 km sur les corridors principaux d'ici 2030, assurant la confiance dans le réseau pour les premiers adoptants. Des équipementiers comme Volvo et Daimler ont mis en commun 550 millions USD (500 millions EUR) pour déployer 1 700 chargeurs publics, complétant les installations privées de dépôt. Des batteries telles que l'E-COOLPAC de Thermo King peuvent économiser 10 t de CO₂ par camion par an, renforçant l'argumentaire commercial de la flotte.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs d'électricité aux heures de pointe gonflant les OPEX des véhicules frigorifiques électriques | -0.6% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Réductions des quotas F-Gas de l'UE augmentant les prix des réfrigérants à faible potentiel de réchauffement climatique | -0.8% | Ensemble de l'Union européenne | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés ADR pour les véhicules frigorifiques à batteries lithium | -0.4% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Incompatibilités des normes de palettes causant des trajets à vide en logistique inverse | -0.3% | Couloirs transfrontaliers Royaume-Uni-UE | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Réductions des quotas F-Gas de l'UE augmentant les prix des réfrigérants à faible potentiel de réchauffement climatique

Le règlement 2024/573 réduit la disponibilité des hydrofluorocarbures de près de 88 % en 2027 et de 95 % en 2030, faisant monter les prix du R452A vers 49 USD par kg (45 EUR) contre 6 à 17 USD pour le CO₂ naturel ou le propane. Les opérateurs font face à des factures de rétrofit de 16 000 à 37 000 USD par camion pour adopter des systèmes conformes. Carrier a introduit des suppléments pour compenser la forte hausse des coûts des intrants, tout en promettant un impact climatique inférieur de 89 % avec les réfrigérants de nouvelle génération. La pression sur les capitaux est la plus forte pour les petits transporteurs qui exploitent des flottes plus anciennes.[3]Commission européenne, "Prix et tarifs de l'énergie," europa.eu

Prix élevés du carburant et de l'énergie

Le diesel en Allemagne devrait fluctuer entre 1,37 et 1,83 EUR par litre (1,58 à 2,11 USD) jusqu'en 2025, comprimant les marges. Le passage de l'eurovignette d'une tarification temporelle à une tarification kilométrique va presque doubler les péages pour les camions diesel et introduire des redevances CO₂, accélérant l'adoption électrique. Les opérateurs de la chaîne du froid supportent un double fardeau énergétique : le carburant de traction et l'électricité de réfrigération, augmentant l'exposition à la volatilité. Les flottes d'Europe du Sud signalent des hausses de coûts équivalant à 2,5 % du PIB du secteur alimentaire, menaçant la viabilité des petits transporteurs. Les camions zéro émission bénéficient d'exemptions temporaires de péage jusqu'en 2026, mais les prix d'achat élevés et la rareté des bornes de recharge ralentissent l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : l'essor de l'intermodal met à l'épreuve la domination de la route

Le transport routier a capté 65,97 % de la part du marché européen du transport frigorifique en 2025, ancré par un service porte-à-porte flexible pour les expéditeurs de produits alimentaires et pharmaceutiques. Les pénuries de chauffeurs, telles que 426 000 postes vacants début 2025 et de fortes hausses de péages, érodent les avantages en termes de coûts, mais la télématique intégrée et l'extension des itinéraires de livraison directe en magasin maintiennent les camions indispensables. Le rail et la mer gagnent des parts là où les objectifs carbone sont stricts ; le tunnel de base du Brenner devrait augmenter la capacité journalière en trains du corridor de plus de 50 % (pouvant accueillir jusqu'à 400 trains par jour) une fois pleinement ouvert, attirant les flux de protéines surgelées des ports du Nord vers les distributeurs italiens. Le fret aérien, au rythme d'un CAGR de 7,66 %, achemine des produits biologiques à haute valeur ajoutée qui justifient des tarifs de transport premium, notamment depuis les pôles pharmaceutiques de Francfort et Bâle. L'essor des véhicules frigorifiques à atmosphère contrôlée sur les liaisons maritimes courtes soulage également les routes encombrées, prolongeant la durée de conservation d'une semaine supplémentaire pour les agrumes et les baies.

La marge relative de la route se réduit à mesure que les dynamiques de l'électricité et du diesel divergent. Les camions à batterie excellent sur les tournées de moins de 250 km mais peinent avec les pénalités de charge utile sur longue distance, tandis que les prototypes à hydrogène ciblent l'axe Hambourg-Munich. Les opérateurs de flottes se couvrent par des stratégies bi-carburant, associant des fourgonnettes électriques pour le dernier kilomètre à des tracteurs à gaz liquide pour le transport longue distance, afin de respecter les plafonds d'émissions sans sacrifier l'autonomie. Les acteurs de l'intermodal commercialisent des économies de CO₂ allant jusqu'à 75 % par rapport à la livraison tout-camion, un chiffre convaincant pour les distributeurs qui rendent compte de leurs progrès en matière d'émissions de portée 3. À mesure que la valeur de la visibilité augmente, les transporteurs qui intègrent la télématique IoT sur les segments camion, rail et navire remportent de nouveaux appels d'offres auprès des expéditeurs du secteur des sciences de la vie.

Par contrôle de température : la suprématie du réfrigéré face à l'essor cryogénique

Le fret réfrigéré (0-5 °C) était en tête avec 52,00 % de part du marché européen du transport frigorifique en 2025, alimentant les flux de produits laitiers, de viande et de produits frais vers les centres de distribution métropolitains. Les opérateurs équipent les remorques de systèmes multi-compartiments pour desservir diverses plages de température sur un seul itinéraire, maximisant l'utilisation du volume. Malgré sa domination, la croissance du réfrigéré est régulière plutôt que spectaculaire, tandis que les segments surgelé et ultra-basse température affichent un CAGR de 7,32 % jusqu'en 2031. La logistique cryogénique pour les thérapies cellulaires et géniques à moins de -150 °C commande des tarifs pouvant dépasser 5 500 USD par expédition, incitant les transporteurs à ajouter des flottes de conteneurs cryogéniques secs et à investir dans une surveillance redondante. UPS a étendu le stockage cryogénique en Allemagne après l'intégration de Frigo-Trans, alignant les actifs sur le pipeline de thérapies avancées en expansion en Europe.

Les réfrigérants naturels migrent de la niche vers le courant dominant dans toutes les plages. Les systèmes au CO₂ affichent des performances d'échange thermique supérieures dans les applications ultra-basse température, tandis que les unités au propane offrent des économies d'énergie de 10 à 15 % pour les charges réfrigérées. La courbe F-Gas de l'UE accélère les cycles de rétrofit, mais les coûts totaux de possession diminuent une fois les achats de gaz à fort potentiel de réchauffement climatique supprimés. Les fournisseurs de kits repas privilégient la précision du réfrigéré, exigeant une variance de ±0,5 °C pour maintenir la durée de conservation et la confiance des consommateurs. Du côté du surgelé, les exportateurs de légumes en Belgique s'appuient sur des capacités de surgélation rapide près des pôles portuaires, puis chargent des conteneurs à atmosphère contrôlée qui préservent la texture sur les liaisons ferroviaires vers l'Europe centrale. La technologie à double évaporation permet désormais à un seul véhicule frigorifique de basculer entre des zones à -25 °C et +2 °C, soutenant des modèles d'exécution mixtes et réduisant considérablement les retours à vide.

Par application : la logistique pharmaceutique supplante les flux de produits alimentaires de base

L'alimentation et les boissons représentaient 28,96 % de la taille du marché européen du transport frigorifique en 2025, dominées par les distributeurs consolidés s'approvisionnant en viande et produits laitiers sous des règles de bien-être animal renforcées. La pression sur les marges est forte, incitant les groupes de supermarchés à renégocier les contrats de transport longue durée et à tester des schémas d'approvisionnement entrant collaboratifs qui réduisent les chargements partiels. Les produits pharmaceutiques et les sciences de la vie, en expansion à un CAGR de 8,79 % jusqu'en 2031, sont en passe d'éclipser la croissance alimentaire traditionnelle. 95 % des médicaments européens nécessitent désormais un certain niveau de contrôle de la température, et les prévisions du secteur projettent que les produits biologiques représenteront 60 % des nouvelles approbations de médicaments d'ici 2030. Le déploiement par DHL de hubs conformes aux bonnes pratiques de distribution à Leipzig et Milan démontre l'intensité capitalistique et la profondeur de certification exigées par les expéditeurs.

Les intermédiaires chimiques et les matériaux spéciaux se déplacent régulièrement dans des conditions ambiantes ou fraîches, soutenant la fabrication électronique et d'adhésifs. La logistique florale, centrée aux Pays-Bas, fait face à la concurrence des fermes intérieures émergentes qui raccourcissent les chaînes d'approvisionnement, mais les pics de la fête des mères inondent encore les couloirs du fret aérien. Les expéditeurs intègrent des clauses de durabilité dans les appels d'offres, récompensant les transporteurs qui publient des métriques CO₂ vérifiées. Cela pousse à la diversification du portefeuille ; plusieurs spécialistes alimentaires ajoutent des remorques de qualité pharmaceutique avec des groupes d'alimentation redondants pour lisser les fluctuations cycliques, tandis que les transporteurs du secteur des sciences de la vie chargent en retour des produits technologiques propres à haute valeur ajoutée ou des marchandises sèches pour minimiser l'exposition aux kilomètres à vide.

Analyse géographique

L'Allemagne a commandé 18,02 % des revenus du marché européen du transport frigorifique en 2025, grâce à son secteur de transformation alimentaire de 263 milliards USD (239 milliards EUR) et à son statut de quatrième producteur pharmaceutique mondial.[4]"Germany Food Processing Industry," Food Export Association, foodexport.org Son positionnement central le long du corridor Rhin-Danube permet des réseaux d'itinéraires denses vers le Benelux, l'Italie et l'Europe de l'Est. Des investissements récents, tels que l'installation d'Unna de DACHSER d'une valeur de 48,4 millions USD (44 millions EUR) avec 22 000 emplacements de palettes, renforcent les avantages infrastructurels. Le pays est en tête du déploiement de camions électriques après avoir subventionné les chargeurs de dépôt et les pilotes de mégawatts autoroutiers, bien qu'un déficit de 70 000 chauffeurs menace des goulets d'étranglement de capacité.

La Pologne affiche la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2030, soutenue par la fabrication sous contrat dans la conservation alimentaire et les médicaments génériques. Le couloir Varsovie-Duisbourg a maintenu ses volumes début 2025 malgré un ralentissement plus large du fret, reflétant la résilience du commerce Est-Ouest. Rail Baltica financé par l'UE réduira les temps de transit baltiques d'un quart, stimulant l'adoption de l'intermodal réfrigéré. Le géant mondial du stockage frigorifique Lineage a ajouté des capacités près de Varsovie, signalant une confiance à long terme dans le corridor.

La France reste un poids lourd, desservant à la fois les épiceries nationales et les flux pharmaceutiques transmanche, mais l'inflation et les pressions salariales compriment les marges. L'Italie et l'Espagne bénéficient des exportations de produits méditerranéens, bien que les deux pays fassent face à un vieillissement du vivier de chauffeurs, avec respectivement 45 % et 50 % des transporteurs de plus de 55 ans. Le Royaume-Uni peine encore avec les frictions aux frontières post-Brexit qui allongent les délais de dédouanement jusqu'à 20 heures pour les denrées périssables, compliquant l'alignement des palettes et réduisant la durée de conservation d'un cinquième. Les transporteurs néerlandais signalent une réticence à desservir les marchés britanniques jusqu'à ce que des réformes administratives prennent effet.

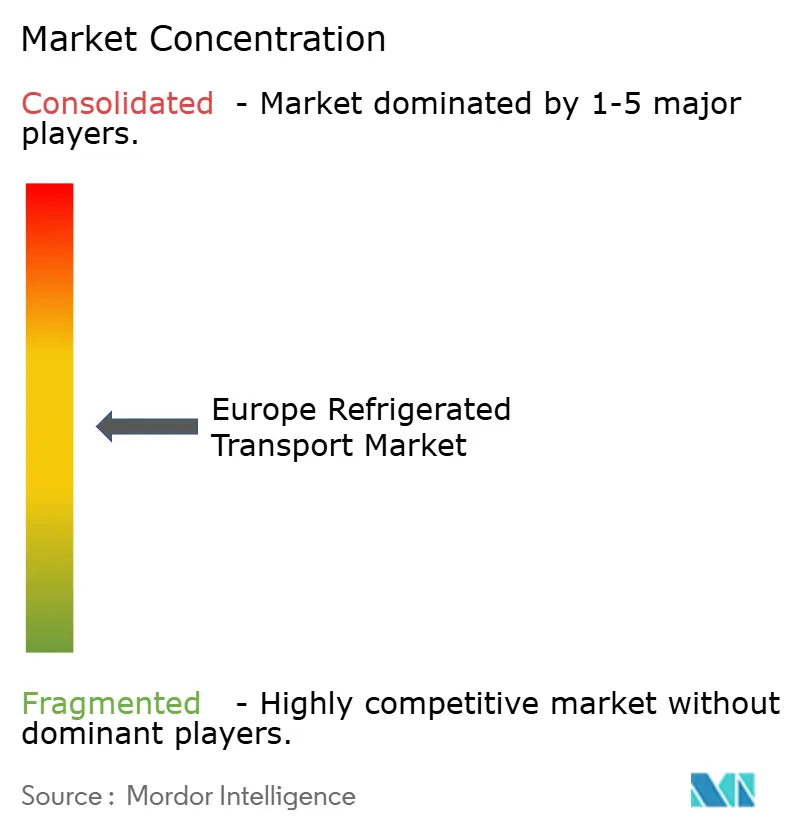

Paysage concurrentiel

Le marché européen du transport frigorifique est modérément fragmenté, mais des opérations majeures redessinent le classement. DSV a finalisé une acquisition de DB Schenker pour 15,7 milliards USD (14,3 milliards EUR) en avril 2025, portant le chiffre d'affaires combiné à 43,2 milliards USD et conférant au groupe une densité paneuropéenne inégalée. L'échelle permet des dépenses plus importantes en télématique et en pilotes zéro émission, élevant les barrières pour les spécialistes sous-régionaux.

Les réseaux de fret numérique sont également en jeu. Sennder a acquis la branche européenne de transport terrestre de C.H. Robinson pour un montant non divulgué, créant une entité avec des revenus combinés de 1,54 milliard USD (1,4 milliard EUR), superposant son moteur d'optimisation sennOS sur 18 000 camions frigorifiques et réduisant les kilomètres à vide d'environ un sixième. L'intégration de la télématique différencie les courtiers à actifs légers des marchés spot de produits de base, et les investisseurs ont récompensé Lineage Logistics avec une introduction en bourse de 4,4 milliards USD qui finance des regroupements de stockage frigorifique dans les villes de second rang.

Les spécialistes établis du transport à température contrôlée défendent leur part grâce à l'étendue de leurs services. STEF exploite 283 dépôts multi-températures et a affiché un chiffre d'affaires de 5,3 milliards USD (4,8 milliards EUR) en 2024, en hausse de 8,1 % en glissement annuel, aidé par des plateformes propriétaires de dernier kilomètre. Schmitz Cargobull, le plus grand fabricant européen de remorques frigorifiques, a acquis la société de télématique AGS et étendu son site de Vreden pour réduire les émissions logistiques de 150 t par an. Des espaces blancs subsistent dans les véhicules frigorifiques à hydrogène et les couloirs pharmaceutiques ultra-basse température, des niches que des entrants agiles peuvent encore pénétrer avant que la consolidation ne se resserre davantage.

Leaders du secteur du transport frigorifique en Europe

DFDS Logistics

STEF Group

Lineage Logistics

Girteka Logistics

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lineage a publié son « Enquête 2026 sur les perspectives de la chaîne du froid » et a simultanément annoncé une initiative stratégique pour déployer l'IA, les analyses prédictives et la robotique d'entrepôt automatisée sur l'ensemble de son vaste réseau européen. Face à la hausse des droits de douane géopolitiques et à la demande fluctuante de produits alimentaires surgelés en Europe, Lineage se positionne comme un partenaire prestataire logistique tiers haute technologie en offrant une visibilité en temps réel améliorée et des solutions de stockage flexibles pour aider les producteurs européens de produits alimentaires et de boissons à renforcer la résilience de leur chaîne d'approvisionnement.

- Février 2026 : DHL a considérablement étendu son réseau dédié de chaîne du froid par fret aérien sous la marque « DHL Health Logistics ». La société a introduit un avion cargo Boeing 777 dédié pour relier directement les principaux pôles pharmaceutiques européens au Midwest américain. Cette initiative stratégique vise à sécuriser une capacité fiable et à température contrôlée pour les produits biologiques et les thérapies cellulaires urgents, réduisant la dépendance au fret en soute des avions de passagers commerciaux dans le cadre de l'investissement mondial plus large de DHL de 2 milliards EUR (2,36 milliards USD) dans la logistique de santé.

- Décembre 2025 : En partenariat avec Volvo Trucks et avec le soutien du Département des transports du Royaume-Uni/Innovate UK, DFDS a déployé avec succès des camions électriques lourds commerciaux spécifiquement pour le transport frigorifique dans les îles Shetland, au Royaume-Uni. L'initiative a prouvé la viabilité opérationnelle de la logistique frigorifique longue distance zéro émission dans les conditions climatiques difficiles du nord de l'Europe, ouvrant la voie à une électrification plus large de la flotte sur l'ensemble de son réseau.

- Septembre 2025 : STEF Group a finalisé avec succès l'acquisition de Christian Cavegn AG, l'un des prestataires logistiques les plus établis de Suisse dans les segments des produits frais, surgelés et alimentaires secs. L'opération a intégré 9 sites de stockage frigorifique, 450 employés et une flotte d'environ 400 camions et semi-remorques frigorifiques dans la plateforme européenne à température contrôlée plus large de STEF Group.

Périmètre du rapport sur le marché européen du transport frigorifique

| Route |

| Rail |

| Mer |

| Air |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieure à -20 °C) |

| Alimentation et boissons |

| Produits pharmaceutiques et sciences de la vie |

| Produits chimiques et matériaux spéciaux |

| Floral et pépinière |

| Autres denrées périssables |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pologne |

| Reste de l'Europe |

| Par mode de transport | Route |

| Rail | |

| Mer | |

| Air | |

| Par température | Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) | |

| Ambiant | |

| Surgelé / Ultra-basse température (inférieure à -20 °C) | |

| Par application | Alimentation et boissons |

| Produits pharmaceutiques et sciences de la vie | |

| Produits chimiques et matériaux spéciaux | |

| Floral et pépinière | |

| Autres denrées périssables | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen du transport frigorifique d'ici 2031 ?

Les prévisions le placent à 99,52 milliards USD d'ici 2031, contre 78,44 milliards USD en 2025, à un CAGR de 4,0 %.

Quel mode connaît la croissance la plus rapide ?

Le fret aérien devrait croître à un CAGR de 7,66 % jusqu'en 2031 en raison des expéditions de produits biologiques et de thérapies cellulaires.

Pourquoi l'Allemagne est-elle le plus grand marché national ?

Un secteur de transformation alimentaire de 263 milliards USD et une fabrication pharmaceutique dense font de l'Allemagne un hub logistique naturel.

Qu'est-ce qui stimule la demande de transport à ultra-basse température ?

Les thérapies cellulaires et géniques qui doivent rester en dessous de -150 °C stimulent les expéditions cryogéniques à travers l'Europe.

Quel est l'impact des règles F-Gas de l'UE sur les opérateurs ?

L'élimination progressive accélérée des HFC fait monter les prix des réfrigérants à fort potentiel de réchauffement climatique à près de 49 USD par kg, poussant les flottes vers des alternatives naturelles.

L'hydrogène ou les technologies à batterie domineront-ils les véhicules frigorifiques zéro émission ?

Les batteries dominent aujourd'hui sur les itinéraires urbains courte distance, tandis que l'hydrogène est prometteur pour les remorques longue distance une fois les réseaux de ravitaillement matures.

Dernière mise à jour de la page le: