Taille et part du marché de l'extrusion d'aluminium automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.88 Milliards de dollars |

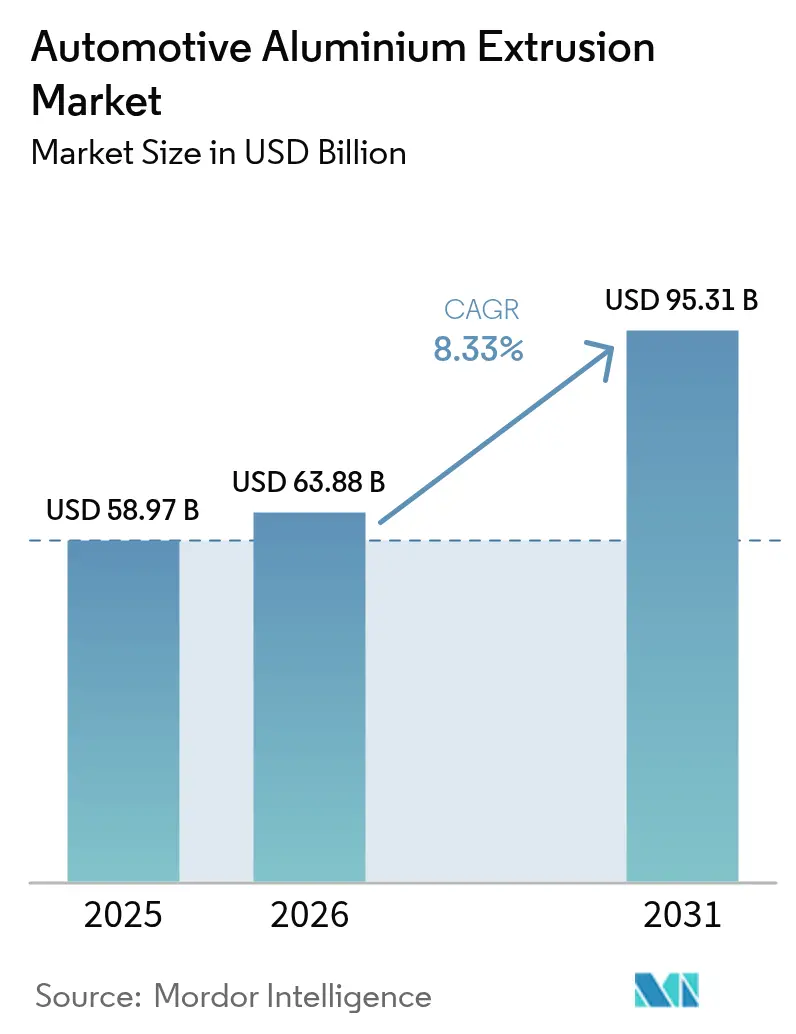

| Taille du Marché (2031) | 95.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'extrusion d'aluminium automobile par ����������

La taille du marché de l'extrusion d'aluminium automobile devrait passer de 58,97 milliards USD en 2025 à 63,88 milliards USD en 2026 et devrait atteindre 95,31 milliards USD d'ici 2031, à un CAGR de 8,33 % sur la période 2026-2031. Les objectifs persistants d'allègement des véhicules, le durcissement des plafonds moyens de CO₂ par flotte et la montée en puissance rapide des architectures électriques à batterie maintiennent la demande d'extrusion sur une trajectoire ascendante. Les constructeurs automobiles considèrent les profilés creux monoblocs comme un moyen de réduire les fixations, les soudures et les heures d'assemblage tout en conservant la résistance aux chocs. Les extrudeurs répondent en investissant dans des presses plus grandes et des systèmes de recyclage en boucle fermée qui réduisent le carbone incorporé et stabilisent les coûts de billettes. La localisation de la chaîne d'approvisionnement en Amérique du Nord et en Europe renforce la résilience régionale, les règles commerciales récompensant désormais l'aluminium approvisionné au sein du bloc d'assemblage final.

Principaux enseignements du rapport

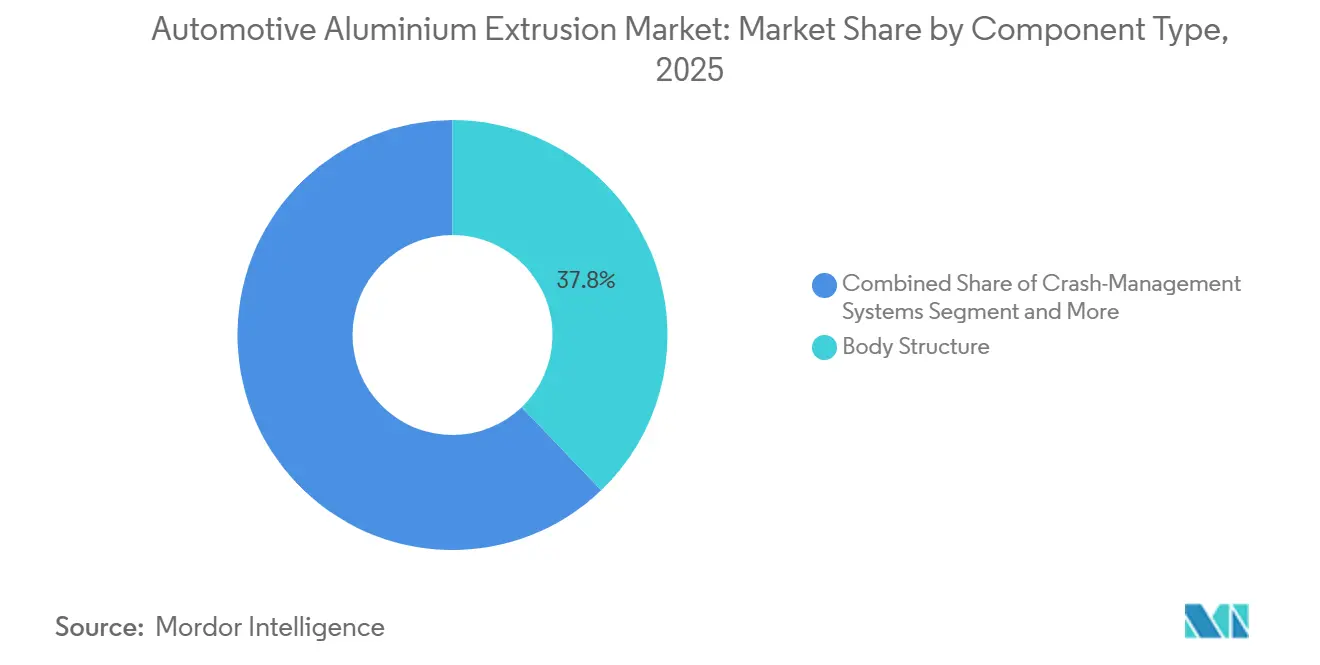

- Par composant, les éléments de structure de carrosserie ont capté 37,83 % de la part du marché de l'extrusion d'aluminium automobile en 2025, tandis que les boîtiers de batteries et les modules thermiques progressent à un CAGR de 9,87 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 52,38 % en 2025 et devraient enregistrer le CAGR projeté le plus élevé à 9,88 % jusqu'en 2031.

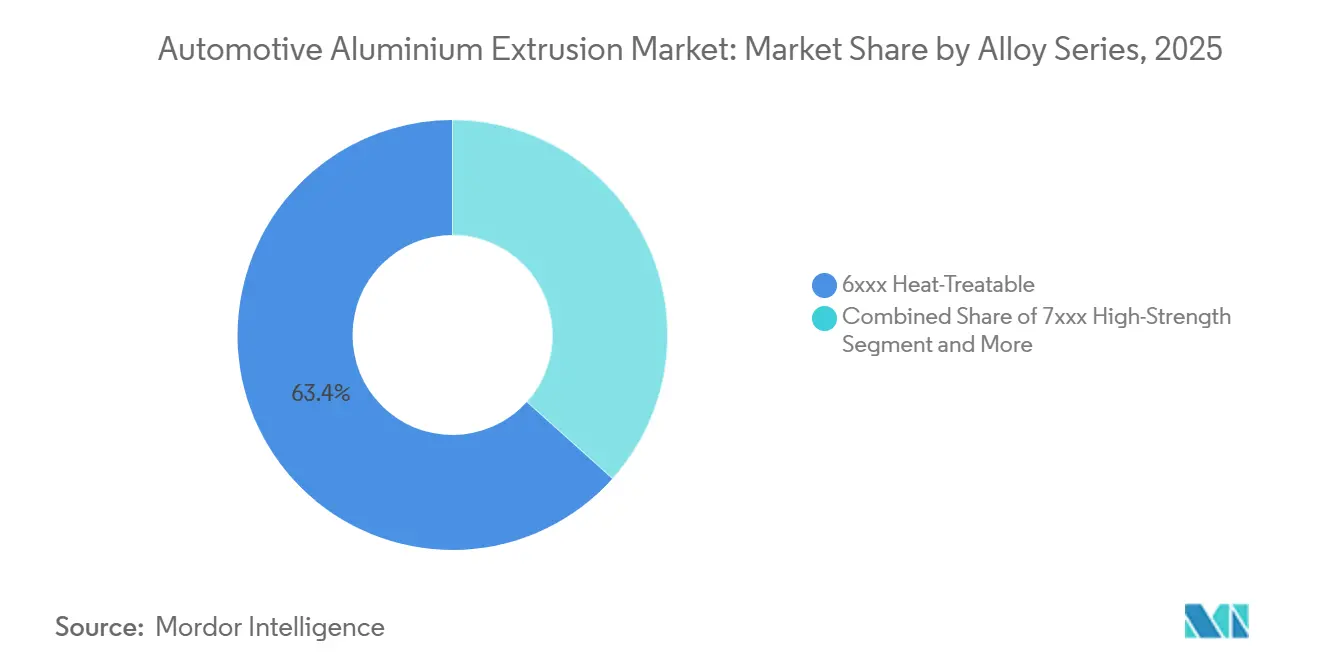

- Par série d'alliage, les nuances 6xxx ont représenté 63,37 % du marché de l'extrusion d'aluminium automobile en 2025, tandis que les alliages haute résistance 7xxx devraient progresser à un CAGR de 9,95 %.

- Par capacité de presse, les lignes de 16 à 25 MN détenaient la plus grande part de 37,81 % du marché 2025, mais les presses supérieures à 35 MN devraient connaître la croissance la plus rapide à un CAGR de 9,93 % jusqu'en 2031.

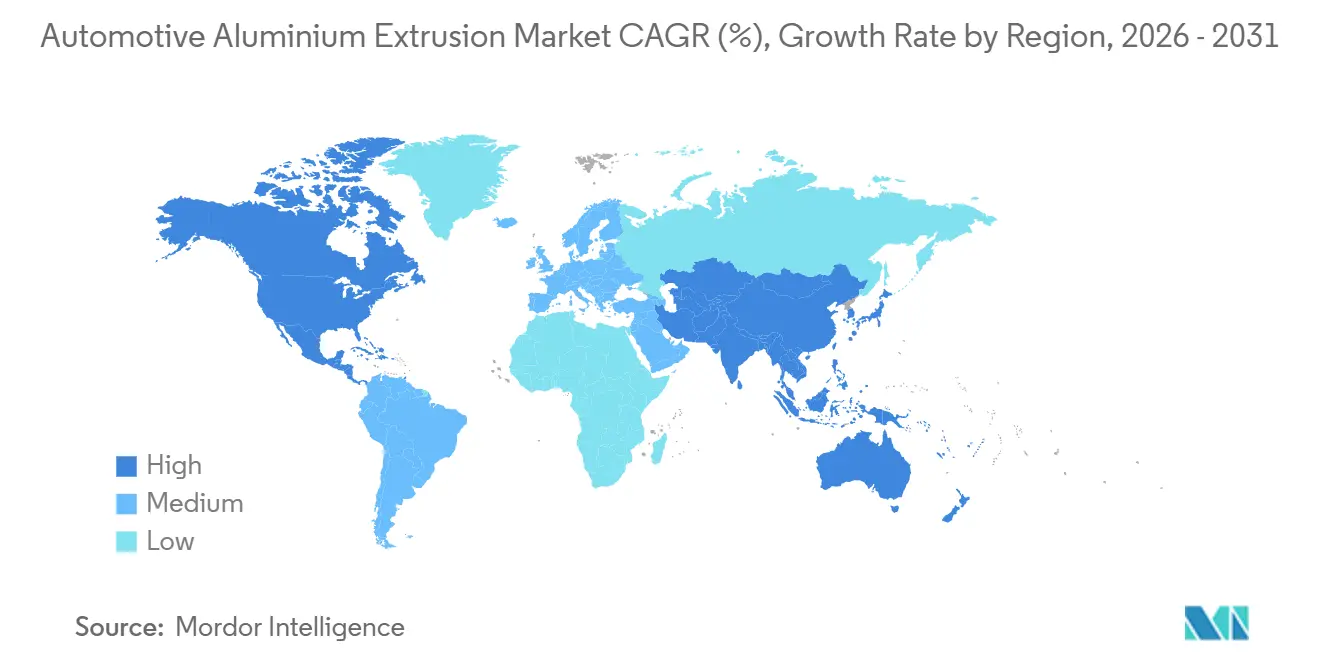

- Par géographie, l'Asie-Pacifique a dominé avec une part de 39,92 % en 2025 et devrait croître à un CAGR de 9,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'extrusion d'aluminium automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de la structure de carrosserie allégée | +2.1% | Mondial, avec une concentration précoce en Chine, dans l'UE et dans les États américains à normes ZEV de Californie | Moyen terme (2 à 4 ans) |

| Mandats de CO₂ de flotte et d'économie de carburant | +1.8% | Amérique du Nord, UE-27, Chine (national) ; répercussions en ASEAN via le transfert de technologie | Court terme (≤ 2 ans) |

| Exigences complexes en matière d'extrusion creuse | +1.5% | Mondial, porté par les pôles de fabrication de cellules en Asie-Pacifique et les investissements dans la ceinture de batteries en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Capacité d'extrusion de rang 1 | +1.2% | Amérique du Nord (USMCA), UE-27 (conformité MCAF) ; impact secondaire au Mexique et en Turquie | Long terme (≥ 4 ans) |

| Architectures de châssis hybrides gigacoulée-extrusion | +0.9% | Segments premium en Amérique du Nord et dans l'UE ; adoption pilote dans les marques de luxe chinoises | Long terme (≥ 4 ans) |

| Réduction des coûts et recyclage des chutes | +0.7% | Mondial, avec des mises en œuvre de pointe en Amérique du Nord (Novelis) et dans l'UE (Norsk Hydro) | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

La progression de la pénétration des véhicules électriques accélère l'adoption de la structure de carrosserie allégée

Les groupes motopropulseurs électriques ajoutent des centaines de kilogrammes de masse de batterie, ce qui pousse les constructeurs automobiles à reconcevoir les structures avec des extrusions d'aluminium creuses qui intègrent les longerons de choc et les bossages de fixation. Des démonstrations de grandes marques de la région Asie-Pacifique montrent des réductions de poids supérieures à 20 % à niveaux de sécurité constants. L'Aluminum Association prévoit que la teneur en aluminium par véhicule atteindra jusqu'à 550 PPV d'ici 2030, les extrusions représentant la majeure partie de cette croissance. Les berlines compactes grand public reproduisent désormais les SUV premium en spécifiant des bas de caisse et des rails de toit extrudés, répartissant l'amortissement des outillages sur des millions d'unités. L'anxiété d'autonomie, les coûts des matières premières et l'exposition aux garanties motivent conjointement cette transition à haut volume.

Mandats de CO₂ de flotte et d'économie de carburant aux É�ٲ��ٲ�-���Ծ���, dans l'Union européenne et en Chine

L'Union européenne a abaissé son plafond de flotte de voitures particulières à 93,6 g/km en 2025 et le réduira de près de moitié d'ici 2030 ; chaque gramme excédentaire déclenche une amende substantielle par véhicule. Des réductions similaires apparaissent dans les mises à jour du CAFE américain qui exigent des moyennes de flotte américaine de 40,4 mpg d'ici 2026[1]"Projet d'EIS supplémentaire pour la règle sur les véhicules plus sûrs, abordables et économes en carburant (SAFE) III pour les années modèles 2022 à 2031 pour les voitures particulières et les camions légers", NHTSA, nhtsa.gov. Le programme de double crédit chinois reflète ces objectifs en récompensant les matériaux légers et en imposant des pénalités en cas de non-conformité. L'aluminium extrudé permet aux constructeurs de réduire la masse des véhicules, de compenser le poids des batteries et d'éviter des amendes pouvant atteindre plusieurs milliers USD par voiture. Des feuilles de route réglementaires claires donnent également aux fournisseurs la confiance nécessaire pour investir dans de nouveaux outillages et capacités. Des données de crash éprouvées, une recyclabilité avérée et une production évolutive font davantage pencher la balance en faveur des extrusions d'aluminium par rapport au magnésium ou à la fibre de carbone.

Les boîtiers de gestion thermique des batteries nécessitent des extrusions creuses complexes

Les packs lithium-ion ne fonctionnent de manière fiable que lorsque les températures des cellules restent dans une plage de confort étroite, ce qui fait du contrôle thermique efficace une priorité de conception. Les ingénieurs sont passés d'assemblages brasés plus lourds à des refroidisseurs liquides découpés dans des extrusions d'aluminium multicanaux, car l'approche monobloc supprime les joints de soudure susceptibles de fuir sous vibration. La famille d'alliages AA6xxx fournit le bon équilibre entre conductivité, formabilité et résistance après extrusion, permettant au même profilé de supporter des charges structurelles tout en acheminant le liquide de refroidissement à proximité de la batterie. La production de telles formes longues et creuses nécessite encore de très grandes presses, et seul un groupe restreint d'usines possède des équipements avec le tonnage nécessaire pour pousser le métal en une seule passe. Cette rareté maintient la capacité contrainte et confère un pouvoir de tarification premium aux extrudeurs qui ont investi tôt dans des machines surdimensionnées.

Rapprochement de la capacité d'extrusion de rang 1 (USMCA, MCAF-UE)

Les règles commerciales nord-américaines lient le statut de véhicule en franchise de droits à une part élevée d'aluminium d'approvisionnement local, incitant les constructeurs automobiles à s'approvisionner en billettes et en produits en aluminium finis dans la région. Les récentes additions d'usines dans le Sud-Est des É�ٲ��ٲ�-���Ծ��� et dans le nord du Mexique permettent aux usines d'emboutissage et d'assemblage de recevoir le métal en quelques jours plutôt qu'en quelques semaines, réduisant le risque de stocks et les émissions de fret. De l'autre côté de l'Atlantique, la politique carbone-frontière européenne pénalise l'aluminium produit avec une électricité à forte teneur en combustibles fossiles, de sorte que les équipementiers favorisent de plus en plus les billettes provenant de fonderies alimentées à l'hydroélectricité au sein de l'union douanière. Ensemble, ces mesures encouragent des réseaux d'approvisionnement géographiquement compacts, moins vulnérables aux retards d'expédition ou aux tensions géopolitiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix et spéculation sur la chaîne d'approvisionnement | -0.8% | Mondial, avec une exposition aiguë dans les contrats indexés au comptant et dans les régions dépourvues d'accords d'approvisionnement à long terme | Court terme (≤ 2 ans) |

| Rareté des lignes de presse supérieures à 35 MN | -0.6% | Mondial, concentré en Amérique du Nord et dans l'UE où l'adoption de la gigacoulée dépasse l'investissement en presses | Moyen terme (2 à 4 ans) |

| Risque de répercussion de la taxe carbone | -0.4% | Impact principal dans l'UE-27 ; effets secondaires au Royaume-Uni, en Turquie et chez les exportateurs MENA vers l'Europe | Moyen terme (2 à 4 ans) |

| Alternatives en plastiques et PRFC | -0.3% | Segments premium en Amérique du Nord et dans l'UE ; pénétration limitée sur le marché de masse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Volatilité du prix de l'aluminium au LME et spéculation sur la chaîne d'approvisionnement

Le prix de base de l'aluminium au London Metal Exchange a grimpé près de 2 500 USD par tonne au T4-2024, le niveau le plus élevé depuis 2021, après que les fonderies chinoises ont réduit leur production et que les coûts énergétiques ont flambé. Les constructeurs automobiles bloqués dans des cycles de tarification annuels ou plus longs n'ont pas pu répercuter ces hausses assez rapidement, érodant les marges brutes sur les modèles électriques à batterie qui supportent déjà des coûts de nomenclature plus élevés. Les stocks d'entrepôt sont désormais dominés par le métal russe, de sorte que toute sanction soudaine ou tout quota d'exportation pourrait retirer plusieurs millions de tonnes de l'approvisionnement accessible et déclencher un nouveau pic. La couverture offre un soulagement partiel, mais le risque de base entre le métal au comptant et la billette à valeur ajoutée laisse encore les extrudeurs exposés lorsque les primes s'élargissent. Les équipementiers plus petits qui s'appuient sur des contrats au comptant restent les plus vulnérables car ils n'ont pas la taille nécessaire pour négocier des accords d'approvisionnement à prix fixe avec des producteurs de billettes intégrés verticalement.

Rareté des lignes de presse supérieures à 35 MN pour les grands profilés de véhicules électriques

Les périmètres des plateaux de batteries pour les véhicules électriques de taille moyenne et plus grande dépassent deux mètres de longueur et nécessitent des presses supérieures à 35 méganewtons. Moins d'une douzaine de telles lignes opèrent dans le monde, et chaque nouvelle installation nécessite des dépenses en capital de près de 150 millions USD, plus un délai de deux ans pour les fondations, les auxiliaires et les matrices. Ce goulot d'étranglement pousse de nombreux programmes vers des plateaux multi-pièces qui ajoutent des soudures, des joints et de la masse, ou vers des gigacoulées qui suppriment entièrement les extrusions. Parce que la capacité à grand tonnage est si concentrée, les propriétaires peuvent facturer des primes de 15 % à 25 % par rapport aux tarifs d'extrusion standard, augmentant le coût des véhicules et compliquant les efforts de parité des prix par rapport à l'acier. La file d'attente pour les essais de développement peut s'étendre sur plusieurs mois, retardant les lancements de modèles et poussant certains constructeurs automobiles à reconcevoir en fonction des équipements réellement disponibles plutôt qu'en fonction de la solution théoriquement optimale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : boîtiers de batteries, évolution des applications d'entraînement

Les structures de carrosserie ont représenté 37,83 % du marché de l'extrusion d'aluminium automobile en 2025, soulignant la transition rapide du secteur vers des conceptions de véhicules allégés. Les constructeurs automobiles remplacent les éléments en acier conventionnels par de l'aluminium extrudé pour améliorer la rigidité tout en réduisant le poids, améliorant l'économie de carburant et répondant à des réglementations sur les émissions plus strictes. Ces composants absorbent également efficacement l'énergie des chocs, améliorant la sécurité des passagers. L'essor des conceptions de carrosserie multi-matériaux cimente le rôle de l'aluminium en tant que matériau structurel privilégié. Par conséquent, les structures de carrosserie restent la pierre angulaire de la demande d'extrusion dans les véhicules modernes.

Les boîtiers de batteries et les modules thermiques constituent la classe de composants à la croissance la plus rapide, progressant à un CAGR de 9,87 % jusqu'en 2031, à mesure que l'adoption des véhicules électriques s'accélère. La résistance à la corrosion et la précision dimensionnelle des extrusions d'aluminium les rendent idéales pour protéger les packs de batteries sensibles. À mesure que les constructeurs automobiles passent à des batteries à plus haute densité et à des plateformes de véhicules électriques modulaires, le besoin de boîtiers de gestion thermique avancés continue d'augmenter. Les boîtiers légers prolongent également l'autonomie de conduite, un indicateur de performance clé pour les acheteurs — cette trajectoire de croissance positionne les systèmes de batteries au cœur de la future demande d'extrusion d'aluminium.

Par type de véhicule : les voitures particulières mènent l'adoption de l'électrification

Les voitures particulières ont représenté 52,38 % du marché de l'extrusion d'aluminium automobile en 2025 et reflètent le CAGR global du marché de 9,88 % à mesure que la pénétration des véhicules électriques à batterie progresse. Les véhicules utilitaires légers suivent à mesure que les flottes de livraison de colis s'électrifient pour la livraison du dernier kilomètre, en privilégiant l'autonomie et la charge utile. Les camions moyens et lourds adoptent les cadres de cabine extrudés plus prudemment, contraints par les coûts initiaux. Les bus et autocars représentent un marché de remplacement stable, les opérateurs de flottes pesant les longs cycles de vie par rapport aux avantages de l'allègement.

Le marché de l'extrusion d'aluminium automobile pour les voitures particulières croît parce que les économies d'échelle des plateformes répartissent les coûts d'outillage sur des volumes unitaires élevés. Les fourgonnettes de livraison, bien que sensibles aux coûts, favorisent de plus en plus les arceaux de toit extrudés pour compenser le poids des packs de batteries sous le plancher. Les tracteurs de transport et les camions de transport régional étudient les structures de cabine de jour en aluminium pour récupérer la charge utile perdue, mais les longerons de châssis restent souvent en acier pour des raisons de torsion. Les bus de transport en commun sont déjà intensifs en alliages, de sorte que l'adoption incrémentale se concentre sur les alliages de nouvelle génération à teneur en matières recyclées plus élevée.

Par série d'alliage : les alliages haute résistance 7xxx gagnent en dynamique

La série 6xxx traitable thermiquement a capté 63,37 % du marché 2025 en raison de son équilibre entre résistance, résistance à la corrosion et formabilité. Ces alliages servent les panneaux de carrosserie, les pièces de gestion des chocs et les composants de châssis. Les constructeurs automobiles les privilégient car ils atteignent de solides propriétés mécaniques après traitement thermique tout en restant faciles à extruder. Leur flexibilité convient aux géométries complexes que l'on trouve dans les conceptions de véhicules modernes. À mesure que l'allègement devient une pratique standard, la famille 6xxx conserve son avance dominante.

La série haute résistance 7xxx est le groupe à la croissance la plus rapide, avec un CAGR de 9,95 %, porté par son rapport résistance/poids supérieur. Les constructeurs automobiles déploient ces alliages dans les structures à forte charge, les véhicules de performance et les cadres de protection des batteries. Leurs performances mécaniques élevées permettent des sections plus minces sans compromettre l'intégrité, faisant progresser les objectifs d'allègement plus poussé. Des règles mondiales de crash plus strictes augmentent encore la demande d'alliages plus résistants et chimiquement stables. Les programmes de véhicules électriques de nouvelle génération et de châssis avancés continuent d'alimenter l'adoption des 7xxx.

Par capacité de presse : la demande en grand format dépasse l'offre

Les presses évaluées entre 16 MN et 25 MN, avec une part dominante de 37,81 % en 2025, ont répondu aux besoins de l'industrie en équipements polyvalents capables de produire des profilés complexes à un débit régulier. Les fournisseurs de rang 1 préfèrent cette gamme pour les structures de carrosserie, les garnitures et les pièces de groupe motopropulseur car elle produit des pièces de section moyenne à grande avec une résistance uniforme. L'équilibre entre efficacité des coûts et flexibilité de production a fait de ces presses l'épine dorsale de l'extrusion automobile. Leur capacité correspond à la majorité des exigences actuelles des véhicules. Ce segment ancre donc la capacité globale du marché.

Les presses dépassant 35 MN se développent le plus rapidement à un CAGR de 9,93 %, portées par la demande de profilés plus grands et plus résistants utilisés dans les boîtiers de batteries de véhicules électriques et les structures lourdes. Les équipements à grand tonnage peuvent extruder des formes plus épaisses, plus larges et plus complexes nécessaires aux plateformes électriques modernes et aux châssis de performance. Les principaux producteurs d'aluminium ajoutent de telles presses pour remporter les programmes de véhicules de nouvelle génération. L'intégration structurelle et la consolidation des plateformes augmentent la valeur des extrusions monoblocs. Cette tendance positionne la classe 35 MN+ comme un moteur clé de la future capacité de fabrication.

Analyse géographique

L'Asie-Pacifique détenait 39,92 % de la part du marché de l'extrusion d'aluminium automobile en 2025 et devrait croître à un CAGR de 9,91 % jusqu'en 2031. Le régime de double crédit chinois récompense une production élevée de véhicules à nouvelle énergie, tandis que le taux d'utilisation de l'extrusion en Inde avoisine 40 %, laissant une marge de manœuvre aux fournisseurs locaux à mesure que la production nationale de véhicules électriques progresse PIB.GOV.IN. Les chaînes de valeur japonaises et sud-coréennes s'étendent en ASEAN, ajoutant des lignes de presse en Thaïlande pour desservir les pôles d'assemblage régionaux. Les plafonds stricts sur les métaux primaires en Chine font pivoter le pays d'exportateur net vers un commerce équilibré, influençant la disponibilité des billettes dans l'ensemble du bloc.

L'Amérique du Nord bénéficie des règles de valeur régionale de l'USMCA qui favorisent l'aluminium approvisionné et fabriqué dans la zone trinational. Les récentes additions de capacité dans le Sud-Est des É�ٲ��ٲ�-���Ծ��� et dans le nord du Mexique raccourcissent les circuits d'approvisionnement vers les usines de Détroit et d'Ontario. Le Canada fournit de l'aluminium primaire à faible teneur en carbone via des fonderies hydroélectriques, s'alignant sur les références de décarbonation européennes et suscitant l'intérêt des extrudeurs à la recherche de certifications de métal vert.

L'Europe opère sous les plafonds de CO₂ de flotte les plus stricts et mettra en œuvre le tarif du Mécanisme d'ajustement carbone aux frontières en 2026[2]"Premier rapport biennal de transparence du Luxembourg dans le cadre de l'Accord de Paris", CCNUCC, unfccc.int . Les billettes locales provenant de fonderies hydroélectriques en Norvège et en Islande aident les constructeurs automobiles à contourner ces charges. L'Allemagne, la France et l'Espagne ancrent la demande, mais les réductions de subventions fin 2025 ont ralenti l'adoption des véhicules électriques à batterie, mettant les extrudeurs au défi d'équilibrer les capacités. La Turquie voisine se positionne comme une alternative de proximité mais doit investir dans une fusion à faible teneur en carbone ou faire face à la même taxe du Mécanisme d'ajustement carbone aux frontières.

Paysage concurrentiel

Cinq groupes mondiaux : Constellium SE, Novelis Inc., Norsk Hydro ASA, Kaiser Aluminum Corp. et UACJ Corp. contrôlent la majorité du marché mondial de l'extrusion automobile, conférant au secteur une concentration modérée. Ces leaders combinent la coulée de billettes captives avec des presses à grand tonnage, leur permettant de proposer des programmes clés en main de structure de carrosserie ou de boîtier de batterie à des coûts moins volatils. Les entreprises régionales de niveau intermédiaire restent pertinentes en offrant des changements de matrices rapides et des circuits logistiques plus courts, mais leurs marges se réduisent lorsque les primes du LME s'envolent car elles achètent la plupart des billettes sur le marché libre.

La rivalité technologique se concentre désormais sur les matrices à hublots qui créent des creux multicanaux pour le refroidissement liquide, et sur le soudage par friction-malaxage qui assemble les panneaux extrudés sans faire fondre l'interface, préservant la majorité de la résistance du métal de base. La presse de Constellium en Allemagne souligne la course aux armements en tonnage ; elle peut livrer des cadres de plateau de batterie en une seule passe, une capacité que les usines concurrentes peinent à égaler. Norsk Hydro, quant à elle, commercialise des billettes à faible teneur en carbone provenant de fonderies hydroélectriques, aidant les clients à éviter les frais du Mécanisme d'ajustement carbone aux frontières européen et à améliorer les empreintes du berceau à la porte.

La pression de disruption vient des fournisseurs de gigacoulée dont les machines de moulage sous pression de 6 000 à 12 000 tonnes permettent aux équipementiers de consolider la plupart des pièces de soubassement arrière en une seule pièce. Les extrudeurs répliquent en concevant des architectures hybrides qui assemblent des nœuds coulés à des longerons creux, récupérant une partie du volume tout en tirant parti de l'avantage d'absorption d'énergie de l'aluminium par rapport aux pièces coulées lors des chocs latéraux. Les programmes de recyclage des chutes en boucle fermée ajoutent un autre levier concurrentiel : les fournisseurs capables de refondre les chutes d'emboutissage en billettes fidélisent les clients désireux de certifier des chaînes d'approvisionnement à faible teneur en carbone dans le cadre des mandats émergents de portée 3.

Leaders du secteur de l'extrusion d'aluminium automobile

Novelis Inc.

Constellium SE

Norsk Hydro ASA

Kaiser Aluminum Corporation

UACJ Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Capral Aluminium a lancé la campagne « Made Right Here » (Fabriqué ici même), une initiative soutenue par le gouvernement australien, dans son pôle de fabrication de Smithfield en Nouvelle-Galles du Sud. Cet événement annonce le début de la campagne publicitaire de fabrication australienne la plus importante depuis plus de dix ans.

- Septembre 2025 : Vedanta Aluminium a dévoilé ses dernières billettes d'aluminium de 5 pouces à ALUMEX India 2025, la première exposition et conférence dédiée au secteur de l'extrusion d'aluminium en Inde. Ces billettes sont conçues pour répondre à la demande croissante d'aluminium de précision, répondant aux applications critiques dans divers secteurs.

- Septembre 2025 : Novelis a achevé son expansion de Bay Minette d'une valeur de 4,1 milliards USD, ajoutant 600 000 tonnes de capacité automobile annuelle avec une production de bobines à 100 % de contenu recyclé.

- Août 2025 : Hindalco a annoncé un plan de 10 milliards USD jusqu'en 2030, comprenant de nouvelles presses d'extrusion et des pôles de recyclage avancés pour répondre à la demande indienne et à l'exportation de véhicules électriques.

Portée du rapport mondial sur le marché de l'extrusion d'aluminium automobile

L'extrusion est le processus de mise en forme des matériaux à l'aide d'une force de matrice. Elle permet la fabrication de composants ou de pièces de conceptions uniques dans des formes et des tailles variées. Les extrusions d'aluminium jouent un rôle clé dans les solutions d'ingénierie intégrées pour les structures et composants automobiles.

Le marché de l'extrusion d'aluminium automobile est segmenté par type de composant, type de véhicule, série d'alliage, capacité de presse et géographie. Par type de composant, le marché est segmenté en structure de carrosserie, systèmes de gestion des chocs, boîtiers et plateaux de batteries, garnitures extérieures et rails de toit, modules intérieurs et autres composants. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et bus et autocars. Par série d'alliage, le marché est segmenté en alliages 6xxx traitables thermiquement, alliages 7xxx haute résistance, alliages 5xxx non traitables thermiquement, et alliages au scandium et alliages novateurs. Par capacité de presse, le marché est segmenté en inférieure ou égale à 15 MN, 16 à 25 MN, 26 à 35 MN et supérieure à 35 MN. Par géographie, le marché est segmenté en Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada et reste de l'Amérique du Nord), Amérique du Sud (����é������, Argentine et reste de l'Amérique du Sud), Europe (Allemagne, Royaume-Uni, France, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, É�����ٱ�, Afrique du Sud et reste du Moyen-Orient et de l'Afrique). Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Structure de carrosserie |

| Systèmes de gestion des chocs |

| Boîtiers de batteries et modules thermiques |

| Garnitures extérieures et rails de toit |

| Modules intérieurs |

| Autres composants |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| 6xxx Traitable thermiquement |

| 7xxx Haute résistance |

| 5xxx Non traitable thermiquement |

| Alliages au scandium et alliages novateurs |

| Inférieure ou égale à 15 MN |

| 16 à 25 MN |

| 26 à 35 MN |

| Supérieure à 35 MN |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composant | Structure de carrosserie | |

| Systèmes de gestion des chocs | ||

| Boîtiers de batteries et modules thermiques | ||

| Garnitures extérieures et rails de toit | ||

| Modules intérieurs | ||

| Autres composants | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Camions moyens et lourds | ||

| Bus et autocars | ||

| Par série d'alliage | 6xxx Traitable thermiquement | |

| 7xxx Haute résistance | ||

| 5xxx Non traitable thermiquement | ||

| Alliages au scandium et alliages novateurs | ||

| Par capacité de presse | Inférieure ou égale à 15 MN | |

| 16 à 25 MN | ||

| 26 à 35 MN | ||

| Supérieure à 35 MN | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'extrusion d'aluminium automobile d'ici 2031 ?

Les prévisions indiquent 95,31 milliards USD d'ici 2031, reflétant le CAGR soutenu de 8,33 % du segment.

Quel composant connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les boîtiers de batteries et modules thermiques sont en tête avec un CAGR de 9,87 % à mesure que les packs de batteries à refroidissement liquide se développent.

Pourquoi les alliages 7xxx gagnent-ils des parts dans les extrusions automobiles ?

Ils offrent une limite d'élasticité supérieure à 400 MPa, permettant des longerons de choc plus minces sans compromettre la sécurité.

Comment le recyclage en boucle fermée bénéficie-t-il aux constructeurs automobiles ?

Il réduit la volatilité des coûts des billettes et diminue le carbone incorporé, facilitant la conformité aux objectifs corporatifs de portée 3.

Dernière mise à jour de la page le: