Taille et part de marché australien des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

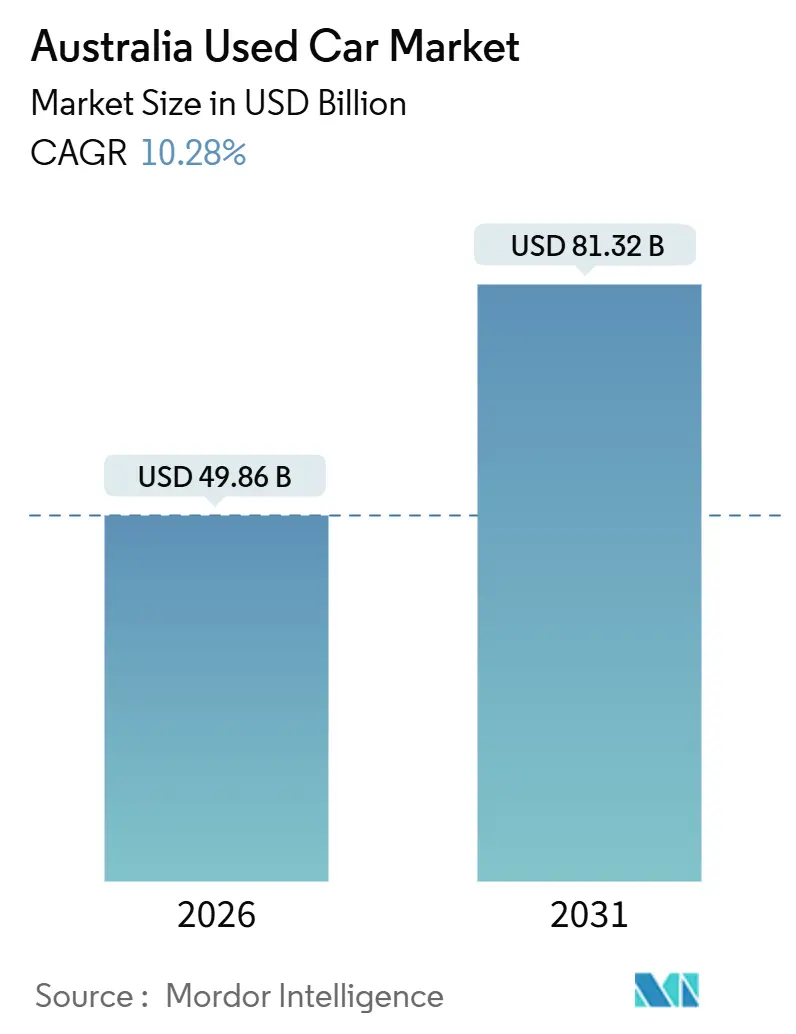

| Taille du Marché (2026) | 49.86 Milliards de dollars |

| Taille du Marché (2031) | 81.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des voitures d'occasion par ����������

La taille du marché australien des voitures d'occasion s'élevait à 49,86 milliards USD en 2026 et devrait atteindre 81,32 milliards USD d'ici 2031, reflétant un solide TCAC de 10,28 % sur la période de prévision. La migration croissante des ménages vers les banlieues périphériques, le déploiement rapide des programmes de véhicules d'occasion certifiés (VOC) et l'utilisation croissante de plateformes en ligne pilotées par des algorithmes accroissent collectivement la vélocité des transactions et compriment les cycles de négociation traditionnels. Les vendeurs organisés développent des vitrines omnicanales, permettant aux acheteurs d'obtenir une pré-approbation de financement et de planifier des essais dans un seul parcours numérique. Parallèlement, les indépendants semi-organisés utilisent des annonces en ligne à faibles frais généraux et des conditions de reprise flexibles pour conclure des transactions sensibles aux prix. Les voitures à essence représentent encore la majorité des volumes globaux. Cependant, la génération actuelle de véhicules électriques à batterie (VEB) et de véhicules hybrides ouvre un nouveau vivier à faibles émissions qui entrera sur le marché secondaire dans trois à cinq ans. Par ailleurs, le renforcement des réglementations sur les émissions, l'augmentation des coûts de fret interétatique et la vigilance croissante des consommateurs concernant les historiques de véhicules renforcent la prime de valeur que commande l'inventaire vérifié chez les concessionnaires de marque.

Points clés du rapport

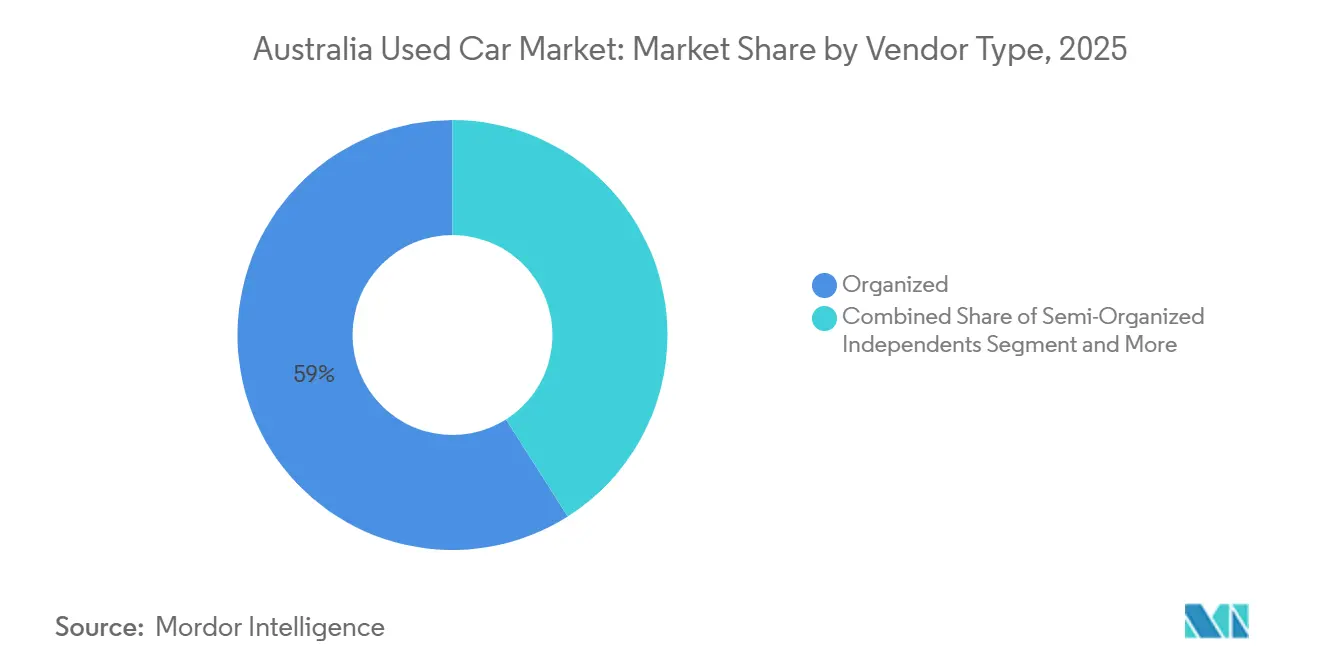

- Par type de vendeur, les acteurs organisés ont capturé 59,03 % de la part de marché australien des voitures d'occasion en 2025, tandis que les indépendants semi-organisés devraient se développer à un TCAC de 11,59 % jusqu'en 2031.

- Par type de carburant, les voitures à essence ont dominé avec 65,12 % de la part de marché australien des voitures d'occasion en 2025, tandis que les variantes électriques sont en passe de croître à un TCAC de 19,12 % jusqu'en 2031.

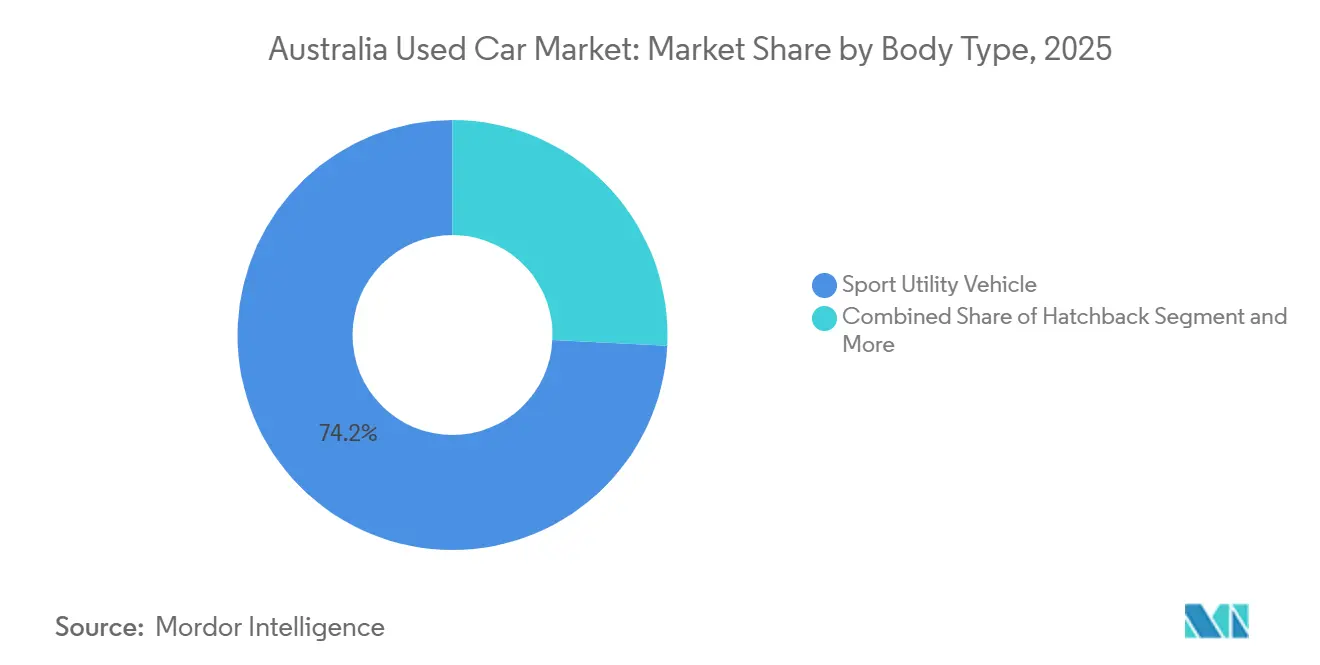

- Par type de carrosserie, les véhicules utilitaires sport ont dominé avec une part de revenus de 74,18 % en 2025 ; les véhicules polyvalents et les utilitaires sont prévus de progresser à un TCAC de 12,03 % durant 2026-2031.

- Par canal de vente, les formats hors ligne ont contrôlé 75,21 % des transactions en 2025, mais les canaux en ligne constituent le sous-segment à la croissance la plus rapide avec un TCAC de 14,35 % jusqu'en 2031.

- Par région, la Nouvelle-Galles du Sud a représenté 32,13 % de la taille du marché australien des voitures d'occasion en 2025, tandis que le Queensland est l'État en expansion la plus rapide avec un TCAC de 11,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les agrégateurs en ligne accélèrent les ventes en zones métropolitaines | +2.1% | Pôles métropolitains de Nouvelle-Galles du Sud, Victoria et Queensland | Court terme (≤ 2 ans) |

| Les incitations étatiques élargissent l'offre de VEB | +2.0% | Nouvelle-Galles du Sud, Victoria, Territoire de la Capitale Australienne | Moyen terme (2-4 ans) |

| Les programmes VOC renforcent la confiance des acheteurs | +1.8% | Corridors métropolitains de Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| La préférence pour les VUS stimule la demande de remplacement | +1.5% | À l'échelle nationale, avec des points chauds au Queensland et en Australie-Occidentale | Long terme (≥ 4 ans) |

| Le financement flexible attire les acheteurs de la génération Y | +1.3% | Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Les renouvellements de flottes alimentent les stocks premium | +1.2% | Zones métropolitaines de Nouvelle-Galles du Sud et Victoria | Court terme (≤ 2 ans) |

| Source: ���������� | |||

L'essor des plateformes agrégateurs en ligne accélère les volumes de transactions dans les zones métropolitaines

Les places de marché numériques rationalisent le parcours de l'annonce à la livraison du véhicule, en exploitant des évaluations par apprentissage automatique associées à des offres de prêt intégrées. Carsales, acteur de premier plan, a enregistré un chiffre d'affaires significatif pour l'exercice 2024 et a facilité un nombre substantiel de transactions via ses plateformes web et application. Gumtree Motors, autre acteur clé, attire un grand nombre de visiteurs mensuels, générant un volume étendu de pages vues, et dispose d'un inventaire fourni par de nombreux partenaires concessionnaires à travers l'Australie. Les données de l'Association australienne des concessionnaires automobiles (AADA) montrent 1,59 million d'annonces de voitures d'occasion au premier semestre 2025, une hausse notable par rapport à la période de l'année précédente, tandis que les ventes conclues ont atteint 1,13 million, soulignant les gains d'efficacité de la mise en correspondance algorithmique[1]« Mise à jour de la vente au détail de voitures d'occasion - Juin 2025 », Association australienne des concessionnaires automobiles, aada.com.au. Cars24, opérateur dédié dans ce domaine, a obtenu un financement substantiel début 2024. Il propose désormais une offre unique : après une inspection gratuite, les vendeurs reçoivent rapidement le produit de leur vente, sans passer par l'intermédiaire traditionnel du concessionnaire. Cette commodité numérique séduit les acheteurs urbains de moins de 35 ans, qui finalisent souvent leur financement via leur smartphone. Cependant, les conducteurs des zones rurales continuent de privilégier les inspections sur site, car la connectivité irrégulière et les longues distances de déplacement amplifient leurs préoccupations lors de l'achat.

Les incitations gouvernementales pour les véhicules électriques stimulent l'offre de voitures électriques d'occasion quasi neuves

Les remises à l'achat expirées influencent encore l'offre car les cohortes d'incitations 2021-2023 arrivent maintenant à leur premier cycle de reprise. Le financement fédéral DRIVEN de 60 millions AUD (environ 40,2 millions USD) affecté aux chargeurs des concessionnaires renforce la confiance en matière d'autonomie et réduit les délais de vente des stocks de VEB [2]« Fiche d'information sur la norme d'efficacité des nouveaux véhicules », Département du changement climatique, de l'énergie, de l'environnement et de l'eau, climatechange.gov.au. Au cours de l'exercice 2024-2025, les transactions portant sur les véhicules électriques (VE) d'occasion ont connu une croissance significative. Cependant, les annonces ont progressé à un rythme encore plus rapide, créant une pression accrue sur les prix. À mesure que la norme d'efficacité des nouveaux véhicules abaisse progressivement les objectifs de CO₂ au fil des prochaines années, la mutation portée par les politiques publiques devrait s'intensifier. Cette évolution est susceptible de provoquer un afflux plus important de véhicules hybrides et de véhicules électriques à batterie (VEB) dans les showrooms de voitures neuves et, par la suite, sur le marché secondaire.

La pénétration croissante des programmes de véhicules d'occasion certifiés renforçant la confiance des consommateurs

Les concessionnaires franchisés considèrent les programmes VOC comme un dispositif de défense des marges, car les acheteurs échangent des primes de prix contre une tranquillité d'esprit. Hyundai Promise applique une inspection en 118 points, une limite d'âge de cinq ans et un plafond de 120 000 kilomètres, puis ajoute une extension de garantie de 12 mois. Le programme de véhicules d'occasion certifiés de Toyota correspond à ces normes avec plusieurs points d'inspection et une extension de garantie d'un an, renforçant le leadership de Toyota en matière de valeur résiduelle. Au premier semestre 2025, les concessionnaires organisés ont renforcé leur présence sur le marché australien des voitures d'occasion. L'impact est accentué par les réseaux de concessionnaires concentrés à Sydney et Melbourne, qui réduisent les distances de recherche et abaissent les coûts de déplacement pour les acheteurs. Bien que les lots indépendants forment des alliances pour des inspections par des tiers, les consommateurs réfractaires au risque continuent de privilégier des signaux de marque clairs et une couverture garantie.

La préférence croissante pour les VUS et les utilitaires dans le cycle de remplacement stimule la demande secondaire

Les VUS ont dépassé les voitures particulières pour devenir la catégorie la plus populaire dans les ventes de véhicules neufs. À mi-2025, les VUS dominaient le marché, reflétant une forte préférence des consommateurs. Cette croissance assure un approvisionnement régulier en VUS récents entrant sur le marché des voitures d'occasion dans les prochaines années, maintenant une forte demande et soutenant leurs valeurs de revente. Pendant ce temps, les modèles d'utilitaires populaires ont continué à bien se comporter, bien que la demande globale pour les utilitaires ait montré des signes de déclin. Les acheteurs prennent de plus en plus en compte des facteurs tels que la hausse des coûts de carburant et la disponibilité d'alternatives branchables. Par exemple, les nouveaux modèles rechargeables gagnent du terrain, indiquant un changement dans les préférences de groupe motopropulseur, même dans les zones traditionnellement rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Données limitées sur la santé certifiée des batteries | -1.2% | À l'échelle nationale, notamment dans les zones métropolitaines de Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| Fraude kilométrique et dommages accidentels | -0.9% | Plus élevé dans les segments semi-organisés et des particuliers | Long terme (≥ 4 ans) |

| Coûts logistiques des véhicules | -0.8% | Corridors Nouvelle-Galles du Sud–Australie-Occidentale et Queensland–���ܲ��ٰ���������-��é�����徱�DzԲ����� | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les normes d'émissions | -0.6% | Points chauds politiques du Territoire de la Capitale Australienne et de Victoria | Court terme (≤ 2 ans) |

| Source: ���������� | |||

La disponibilité limitée des données sur la santé des batteries freine la confiance dans les VE d'occasion

En Australie, les acheteurs sont contraints de se fier à des tests d'autonomie informels ou à des diagnostics propriétaires, car le pays n'a pas encore adopté de divulgations uniformes sur l'état de santé des batteries. Cela contraste avec les protocoles proposés dans l'Union européenne. Le coût élevé des packs de remplacement peut considérablement modifier les calculs du coût total de possession pour les véhicules électriques à batterie (VEB) âgés de cinq ans. Bien que la garantie à long terme transférable de Tesla atténue certaines de ces préoccupations, les marques hors du segment premium n'offrent pas de garanties similaires. Sans l'établissement de normes fédérées, les VEB à kilométrage élevé verront leurs courbes de valeur résiduelle rester en deçà de celles des hybrides et des voitures à essence. Cette tendance risque d'étouffer le plein potentiel de l'électrification sur le marché australien des voitures d'occasion.

Préoccupations persistantes en matière de transparence concernant la fraude kilométrique et les historiques d'accidents

La Nouvelle-Galles du Sud propose une consultation gratuite du kilométrage sur trois ans, et l'���ܲ��ٰ���������-��é�����徱�DzԲ����� impose des amendes pouvant aller jusqu'à 150 000 AUD (100 500 USD) pour falsification, mais la réglementation fragmentée laisse encore passer des cas frauduleux [3]« Résumé de l'application de la loi sur le commerce des véhicules à moteur », Gouvernement d'���ܲ��ٰ���������-��é�����徱�DzԲ�����, sa.gov.au. Un registre national en temps réel comparable à Carfax aux États-Unis reste une aspiration politique. La fraude augmente lors des pénuries d'approvisionnement, comme cela s'est produit en 2021-2022 lorsque les valeurs en gros ont flambé. L'absence d'une source unique de vérité oriente les acheteurs réfractaires au risque vers des concessionnaires de marque et des lots VOC, même si les prix sont nettement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vendeur : consolidation organisée face à l'agilité des indépendants

Les réseaux organisés ont représenté 59,03 % du marché australien des voitures d'occasion en 2025, les concessionnaires franchisés et les grands indépendants regroupant l'inspection VOC, le financement instantané et le règlement le jour même. Les indépendants semi-organisés enregistrent la plus forte expansion, à un TCAC de 11,59 % d'ici 2031, en s'appuyant sur des systèmes de gestion de concessionnaire basés sur l'informatique en nuage à faible coût et en s'associant à des prêteurs de technologie financière pour une notation de crédit rapide. Le groupe organisé poursuit une croissance par acquisition ; Eagers a vendu 20 % d'easyauto123 à Mitsubishi Corporation en octobre 2025, renforçant la thèse selon laquelle les capitaux mondiaux recherchent des plateformes de vente au détail à haut rendement et à faible intensité d'actifs. Les lots privés et les exploitants individuels dominent encore les villes régionales où les relations personnelles sont importantes. Pourtant, la charge de conformité liée à la législation sur la garantie et aux rapports d'historique fait pencher la balance en faveur des réseaux de marque.

Ces dernières années, le segment organisé du marché australien des voitures d'occasion a connu une croissance significative, alimentant les anticipations de consolidation continue. Cette expansion, combinée au pouvoir d'achat groupé, a entraîné une réduction des coûts de remise en état et un accès prioritaire aux ventes aux enchères. En réponse, les concessionnaires indépendants regroupent virtuellement leurs inventaires dans différents parcs et exploitent les annonces premium sur Carsales pour améliorer leur image professionnelle. Bien que des réglementations fédérales proposées pourraient bientôt exiger la divulgation nationale de l'historique des véhicules, comblant potentiellement le fossé en matière d'assurance, les acheteurs sont encore enclins à investir dans la tranquillité d'esprit offerte par les enseignes de véhicules d'occasion certifiés (VOC).

Par type de carburant : dynamisme électrique et résilience des hybrides

Les véhicules à essence ont conservé 65,12 % du total des transactions en 2025, mais les unités électriques ont enregistré un TCAC de 19,12 % d'ici 2031, prouvant la progression la plus rapide au sein du marché australien des voitures d'occasion. Les mécanismes d'offre expliquent en partie cette hausse : les Tesla, MG4 et Nissan Leaf âgés de trois ans issus des cohortes d'incitations 2022 entrent maintenant dans les circuits de reprise. Les ventes mensuelles restent irrégulières car l'incertitude concernant l'état de santé des batteries dissuade les acheteurs réfractaires au risque, mais les volumes d'annonces suggèrent qu'un point de basculement est proche. Les unités diesel maintiennent leur pertinence dans les districts ruraux et miniers, représentant une part notable des transactions de mars 2025, tandis que les hybrides occupent une position idéale ; la gamme de passagers hybride exclusive de Toyota garantit pratiquement un stock abondant et économe en carburant d'ici 2027. La taille du marché australien des voitures d'occasion pour les hybrides s'est élargie entre 2024 et 2025, les primes de valeur résiduelle se resserrant par rapport aux équivalents à essence.

Dans les années à venir, la norme d'efficacité des nouveaux véhicules accélérera la transition. Les concessionnaires anticipent une courbe de dépréciation à deux vitesses : les voitures à faibles émissions maintiennent leur valeur, tandis que les VUS à fortes émissions subissent des remises plus importantes. Les prêteurs intègrent déjà un risque de valeur résiduelle moindre dans la tarification des prêts pour les hybrides et les VEB, orientant subtilement la demande des acheteurs vers des groupes motopropulseurs électrifiés.

Par type de carrosserie : la suprématie des VUS face à une concurrence de niche

Les véhicules utilitaires sport (VUS) ont consolidé une part de 74,18 % en 2025, portés par les ménages monovoiture qui nécessitent de la flexibilité pour les trajets scolaires et les déplacements régionaux. Les transactions de VUS d'occasion en mars 2025 ont bondi de 16,5 % d'un mois sur l'autre pour atteindre 85 083 unités, confirmant la profondeur de la demande même dans un contexte inflationniste. Néanmoins, les véhicules polyvalents et les utilitaires sont prévus d'enregistrer un TCAC de 12,03 % d'ici 2031, les flottes renouvelant leurs achats de l'époque de la pandémie et la plateforme d'utilitaire hybride rechargeable de BYD entrant dans la conscience grand public. Les doubles cabines diesel traditionnelles perdent de leur attrait face à la hausse des coûts de carburant et d'immatriculation, mais les utilitaires restent irremplaçables pour les métiers où les charges utiles priment sur l'économie.

Les berlines et les berlines à hayon, bien qu'éclipsées par les VUS, restent l'épine dorsale des budgets d'entrée de gamme. Les modèles Corolla, i30 et Mazda 3 maintiennent une liquidité élevée, et leurs coûts de fonctionnement relativement faibles séduisent les primo-acheteurs. Les fourgons et les autobus bénéficient de l'expansion du commerce électronique et des contrats de logistique urbaine, mais les faibles volumes de base limitent leur influence sur le marché. Cette divergence souligne comment le marché australien des voitures d'occasion répond à des propositions de valeur parallèles : flexibilité de style de vie, utilité commerciale et accessibilité.

Par canal de vente : la montée en puissance du numérique, la brique reste incontournable

Les formats hors ligne ont représenté 75,21 % des transactions de 2025, mais les canaux en ligne ont enregistré la croissance la plus forte avec un TCAC de 14,35 % d'ici 2031. Au cours de l'exercice 2024, Carsales a facilité un volume significatif de transactions de véhicules, utilisant des flux de données structurés pour aider les concessionnaires à évaluer la solvabilité des leads avant l'arrivée de l'acheteur. Cependant, les interactions physiques restent cruciales : une majorité de consommateurs en ligne exige un essai avant de finaliser le paiement. Les ventes aux enchères jouent un rôle central dans les ventes en gros, notamment pour les saisies d'entreprises et de financement dont la provenance est facilement documentée. Pendant ce temps, les transactions privées entre particuliers (C2C), autrefois en tête, ont diminué dans les grandes villes, principalement en raison d'une sensibilisation accrue aux garanties.

Le modèle hybride est appelé à prévaloir. Les concessionnaires qui synchronisent la publicité numérique avec les créneaux de service en magasin convertissent les leads plus rapidement et améliorent les taux d'attachement d'accessoires. À l'inverse, les acteurs purement en ligne tels que Cars24 doivent désormais établir des centres de remise physique pour atteindre la parité avec les lots de concessionnaires en termes d'inspection, mettant en évidence une convergence plutôt qu'un déplacement au sein du marché australien des voitures d'occasion.

Analyse géographique

La Nouvelle-Galles du Sud a sécurisé 32,13 % de la valeur des transactions de 2025, bénéficiant des denses réseaux de concessionnaires de Sydney, de l'infrastructure des ventes aux enchères et du siège social des principaux agrégateurs. Les annonces dans l'État ont augmenté en janvier 2025, signalant une dynamique d'offre qui tempère l'inflation des prix. Victoria, portée par le solide paysage de l'emploi à Melbourne et un secteur financier profondément ancré, a enregistré des ventes significatives en janvier 2025. Pendant ce temps, l'Australie-Occidentale, grâce aux salaires du secteur des ressources, a atténué les défis de la logistique liée aux distances et a réalisé des ventes notables en mars 2025.

Le Queensland se distingue par sa croissance, avec un TCAC prévu de 11,04 % jusqu'en 2031. L'afflux de population — 125 845 résidents en 2023-2024, dont près de 60 % sont arrivés de l'étranger — a stimulé la demande de véhicules dans les corridors de la Sunshine Coast, d'Ipswich et de Logan. S'ajoutant à cet élan, une remise sur les frais d'immatriculation introduite en 2024 a rendu les achats de véhicules plus abordables. Avec une croissance démographique anticipée dans le sud-est du Queensland dans les prochaines années, la trajectoire de la demande semble prometteuse. De plus, comme les tendances de migration régionale favorisent les VUS et les utilitaires à double cabine pour leur polyvalence, le parc automobile de l'État connaît une gamme diversifiée de groupes motopropulseurs.

L'���ܲ��ٰ���������-��é�����徱�DzԲ����� et la Tasmanie, bien que plus petites, présentent des marchés stables. L'initiative d'Adélaïde d'une politique de données ouvertes sur les transferts de propriété mensuels améliore la transparence des prix. À Hobart, la géographie limitée de la ville conduit à des valeurs résiduelles plus élevées, grâce à une offre contrainte. Le Territoire de la Capitale Australienne a connu une forte hausse des ventes récemment, témoignage de la sécurité de l'emploi dans le secteur public de la région et d'un revenu disponible supérieur à la moyenne. Le Territoire du Nord, avec ses transactions mensuelles relativement faibles, reste un acteur de niche. Pourtant, porté par des salaires miniers élevés, il affiche des valeurs de transaction moyennes élevées. À mesure que la norme d'efficacité des nouveaux véhicules entrera en vigueur, attendez-vous à un fossé géographique croissant : les conducteurs urbains se tourneront probablement vers les modèles à faibles émissions, tandis que ceux des zones éloignées pourraient continuer à privilégier la fiabilité du diesel.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq premiers acteurs organisés représentant une part notable de la valeur des transactions. Pendant ce temps, des centaines d'indépendants semi-organisés et des milliers de vendeurs privés comblent les niches restantes. Eagers Automotive, via easyauto123, détient une part nationale significative et exploite des centres de remise en état centralisés pour réaliser des économies d'échelle. Sa mise en relation capitalistique d'octobre 2025 avec Mitsubishi Corporation fournit à la fois des fonds d'expansion et un levier d'approvisionnement en amont [4]« Communiqué de presse sur l'investissement dans Easyauto123 », Mitsubishi Corporation, mitsubishicorp.com .

Carsales domine l'entonnoir numérique. Son émission de droits de 500 millions AUD (329,40 millions USD) en mars 2023 a financé une participation majoritaire dans Webmotors au Brésil, lui conférant un avantage en matière de données transfrontalières et sous-tendant l'investissement continu dans les algorithmes d'évaluation. Pickles Auctions joue le rôle de pivot en gros, déplaçant des milliers de véhicules ex-flotte et établissant des références de prix consultées par les prêteurs.

Les opportunités d'espace blanc se concentrent sur la certification de la santé des batteries et la logistique du dernier kilomètre. La promesse de paiement rapide de Cars24 presse les acteurs en place de réduire les délais de règlement, amplifiant la guerre numérique sur l'expérience utilisateur. Les indépendants s'associent de plus en plus à des entreprises de technologie financière comme Plenti et Stratton Finance pour superposer des approbations de crédit instantanées sur les annonces Gumtree ou Facebook Marketplace. Les réformes réglementaires qui imposent le partage national de l'historique des véhicules ou des métriques de batteries favoriseraient probablement les chaînes bien capitalisées capables d'absorber les systèmes de conformité, accélérant ainsi la consolidation au sein du marché australien des voitures d'occasion.

Leaders du secteur australien des voitures d'occasion

Cars24

CarsGuide Media Solutions Pty Ltd

Gumtree AU Pty Ltd

Cartopia Pty Ltd

Carsales Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Mitsubishi Corporation a acquis 20 % de la division easyauto123 de Eagers Automotive pour 70 millions AUD (46,9 millions USD) et a injecté un supplément de 50 millions AUD (33,5 millions USD) dans Eagers pour co-développer des solutions de mobilité.

- Novembre 2024 : La start-up basée à Perth 1Wheel a lancé une plateforme pair à pair visant à réduire les frais et à améliorer la transparence des prix pour les vendeurs privés de voitures, ciblant le marché australien des voitures d'occasion évalué à plus de 100 milliards AUD (environ 66 milliards USD).

- Mars 2024 : Le Gouvernement australien a annoncé 76 millions AUD (environ 50 millions USD) pour stimuler la disponibilité des véhicules électriques, comprenant une ligne de crédit pour les concessionnaires et un investissement via ARENA pour aider Europcar à ajouter 3 100 voitures électriques à batterie qui entreront dans le circuit secondaire après un cycle de location de deux ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien des véhicules d'occasion comme la valeur annuelle des voitures particulières, des SUV et des wagons utilitaires qui ont déjà été immatriculés, qui sont revendus en état de marche et qui changent de propriétaire légal par le biais d'un canal de vente au détail, de vente en gros ou en ligne. Les véhicules sont comptabilisés au prix de la transaction finale, y compris les marges des concessionnaires, les frais statutaires et la TPS.

Exclusion du champ d'application : Les poids lourds, les ventes aux enchères de véhicules de récupération et les ventes informelles de pièces détachées ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par type de vendeur

- ���������Ծ���é

- Indépendants semi-organisés

- Non organisé

- Par type de carburant

- Essence

- Diesel

- Hybride

- É���ٰ�����ܱ�

- Autres (GPL, pile à combustible électrique, etc.)

- Par type de carrosserie

- Berline à hayon

- Berline

- Véhicule utilitaire sport

- Véhicules polyvalents et utilitaires

- Par canal de vente

- En ligne

- Hors ligne

- Concessionnaire franchisé

- Concessionnaire indépendant

- Vente aux enchères

- Entre particuliers (C2C)

- Par région

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- ���ܲ��ٰ���������-��é�����徱�DzԲ�����

- Tasmanie

- Territoire du Nord

- Territoire de la Capitale Australienne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concessionnaires franchisés et indépendants en Nouvelle-Galles du Sud, dans l'État de Victoria et dans le Queensland, se sont entretenus avec des commissaires-priseurs et des responsables de produits sur les plateformes en ligne, et ont sondé les responsables du financement des véhicules d'occasion. Ces discussions ont permis de clarifier l'érosion des marges, l'utilisation de la garantie et les changements de la demande régionale, ce qui nous a permis de tester les données secondaires et d'affiner les hypothèses des scénarios.

Recherche documentaire

Nous avons commencé par extraire les données de base de sources publiques de niveau 1 telles que le recensement des véhicules à moteur du Bureau australien des statistiques, les mises à jour des immatriculations du ministère des infrastructures, les bulletins de vente de l'Association australienne des concessionnaires automobiles et les communiqués de la Banque de réserve sur le crédit aux ménages. Des informations complémentaires sur les droits d'importation, les tendances des prix des carburants et l'âge des véhicules ont été recueillies dans des documents du Trésor, des tableaux de l'OCDE sur les transports de surface et des revues à comité de lecture. Notre équipe a ensuite exploité les dossiers des entreprises, les présentations des concessionnaires et les archives de presse via D&B Hoovers et Dow Jones Factiva afin de comparer les écarts de prix et les structures de marge. Ces sources sont illustratives plutôt qu'exhaustives ; de nombreuses autres publications ont alimenté notre travail documentaire.

Les ensembles de données multiples ont été normalisés à une seule année monétaire, et les valeurs aberrantes ont été signalées pour être rapprochées des preuves primaires avant d'être intégrées dans le modèle de base.

Dimensionnement du marché et prévisions

Une construction descendante, ancrée sur le parc actif de véhicules de tourisme en Australie et sur les ratios annuels de changement de propriétaire, a permis de constituer le pool de la demande. Nous avons corroboré les totaux par des vérifications ascendantes sur des échantillons de volumes de concessionnaires et de prix de vente moyens. Des variables clés telles que le taux de mise à la casse, la pénétration en ligne, le revenu disponible médian, l'indice du coût du carburant et la disponibilité du crédit déterminent à la fois l'alignement historique et la régression multivariée qui sous-tend nos prévisions pour la période 2025-2030. Lorsque les données des concessionnaires sous-représentent les transactions privées de pair à pair, des facteurs d'ajustement calibrés comblent l'écart.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à trois niveaux de contrôle de la variance et de la plausibilité, après quoi les analystes principaux examinent les variations inhabituelles. Nous procédons à une actualisation tous les douze mois et déclenchons des mises à jour ad hoc en cas de changement de politique, de chocs macroéconomiques ou de fusions-acquisitions importantes, afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base de Mordor's Australia Used Car commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises adoptent des champs d'application distincts, supposent des courbes d'actualisation variables ou procèdent à des actualisations à des rythmes différents.

Les principaux facteurs d'écart sur notre marché sont la prise en compte des échanges privés C2C, l'inclusion des véhicules utilitaires légers dans les décomptes et le rapprochement entre les prix de catalogue et les valeurs de transaction réelles. Mordor aligne précisément le champ d'application sur les véhicules de tourisme immatriculés, applique des facteurs de réduction vérifiés et procède à des mises à jour annuelles, ce qui permet d'obtenir un point médian équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 49,86 B (2025) | Renseignements sur le Mordor | - |

| USD 28,32 B (2024) | Conseil mondial A | Exclut les ventes privées, se base sur les prix hors TVA |

| USD 71,64 B (2024) | Conseil régional B | Ajout des véhicules utilitaires légers et des cessions de flottes |

| USD 77,20 B (2024) | Association sectorielle C | Utilise les prix demandés annoncés sans négocier de remises. |

Ces comparaisons montrent qu'alors que d'autres éditeurs ont une position basse ou haute basée sur l'étendue ou le traitement des prix, notre sélection disciplinée de variables et nos étapes d'ajustement transparentes maintiennent la base de référence du Mordor fiable pour les décisions stratégiques.

Questions clés répondues dans le rapport

Quelle est la taille du marché australien des voitures d'occasion en 2026 ?

La taille du marché australien des voitures d'occasion a atteint 49,86 milliards USD en 2026 et devrait croître à un TCAC de 10,28 % pour atteindre 81,32 milliards USD d'ici 2031.

Quel segment de vendeurs connaît la croissance la plus rapide ?

Les indépendants semi-organisés progressent à un TCAC de 11,59 % jusqu'en 2031, dépassant toutes les autres catégories de vendeurs en raison de l'adoption des annonces numériques et des partenariats de financement flexibles.

Quel type de carrosserie domine les ventes actuelles de véhicules d'occasion ?

Les VUS dominent, détenant 74,18 % des transactions de 2025 grâce à leur polyvalence et leur popularité continue auprès des acheteurs familiaux et lifestyle.

À quelle vitesse les voitures électriques pénètrent-elles le marché secondaire ?

Les véhicules électriques devraient enregistrer un TCAC de 19,12 % jusqu'en 2031.

Quel État offre les meilleures perspectives de croissance ?

Le Queensland est en tête avec un TCAC prévu de 11,04 %, porté par la migration interétatique, l'investissement dans les infrastructures et les réductions ciblées des frais d'immatriculation.

Quel est le principal frein à l'adoption des véhicules électriques d'occasion ?

L'absence de certification standardisée de la santé des batteries génère des inquiétudes concernant l'autonomie et accélère la dépréciation des prix pour les modèles électriques à kilométrage élevé.

Dernière mise à jour de la page le: