Taille et part du marché des ETF Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.70 Trillions de dollars américains |

| Taille du Marché (2026) | 1.81 Trillions de dollars américains |

| Taille du Marché (2031) | 2.46 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ETF Asie Pacifique par ����������

La taille du marché des ETF Asie Pacifique devrait progresser de 1 700 milliards USD en 2025 à 1 810 milliards USD en 2026, et devrait atteindre 2 460 milliards USD d'ici 2031, à un CAGR de 6,37 % sur la période 2026-2031. Les flux de capitaux retail soutenus par les applications de trading mobile, l'acceptation croissante des ETF obligataires pour la liquidité des bilans comptables, et les réformes d'épargne fiscalement avantageuses orientent cette expansion. Le Japon demeure le plus grand marché individuel, mais les volumes en forte hausse en Chine, en Inde et en Corée du Sud signalent un rééquilibrage régional plus large. Les émetteurs s'empressent de lancer des fonds actifs, thématiques et ESG pour capter la demande des millennials, tandis que les plateformes numériques compriment les frais et accélèrent la distribution. Des dispositifs transfrontaliers tels que l'ETF Connect brisent les barrières héritées et ouvrent la voie à un marché des ETF Asie Pacifique plus intégré.

Principaux enseignements du rapport

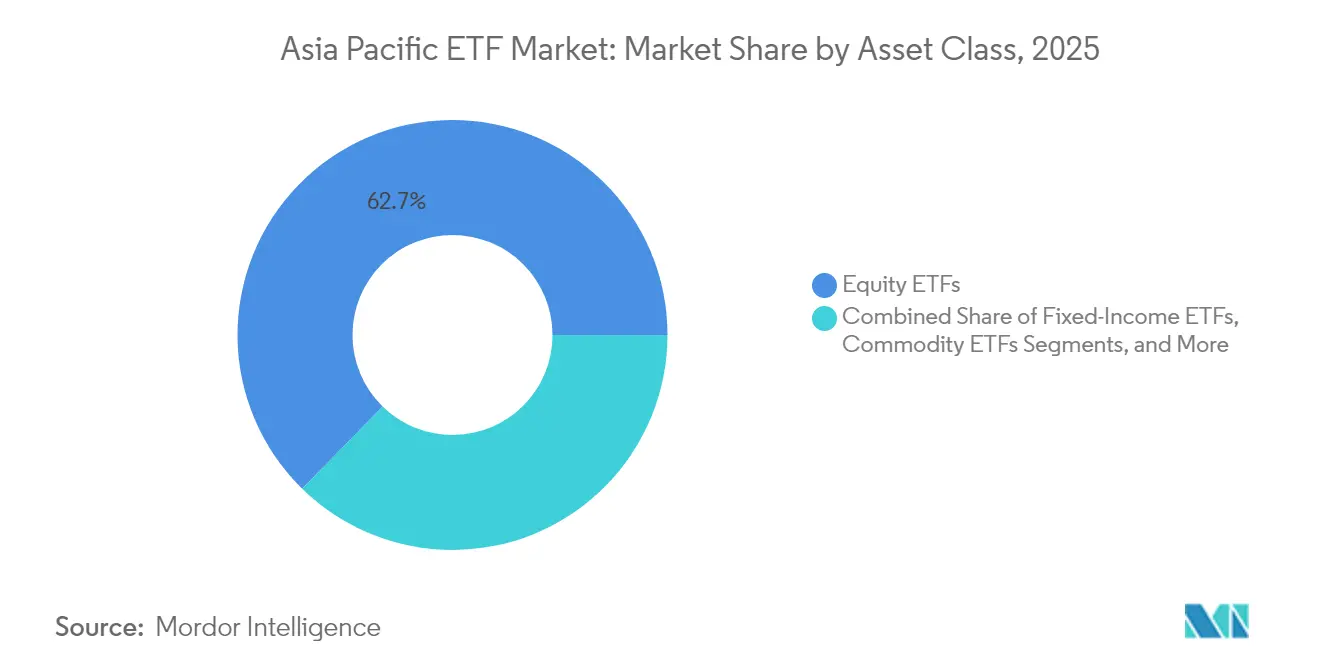

- Par classe d'actifs, les ETF actions ont dominé avec 62,68 % de la part du marché des ETF Asie Pacifique en 2025 ; les ETF alternatifs devraient progresser à un CAGR de 9,34 % jusqu'en 2031.

- Par stratégie d'investissement, les véhicules passifs détenaient 81,12 % de la part du marché des ETF Asie Pacifique en 2025, tandis que les ETF actifs devraient se développer à un CAGR de 12,03 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs particuliers représentaient 61,72 % de la taille du marché des ETF Asie Pacifique en 2025 et devraient progresser à un CAGR de 8,41 %.

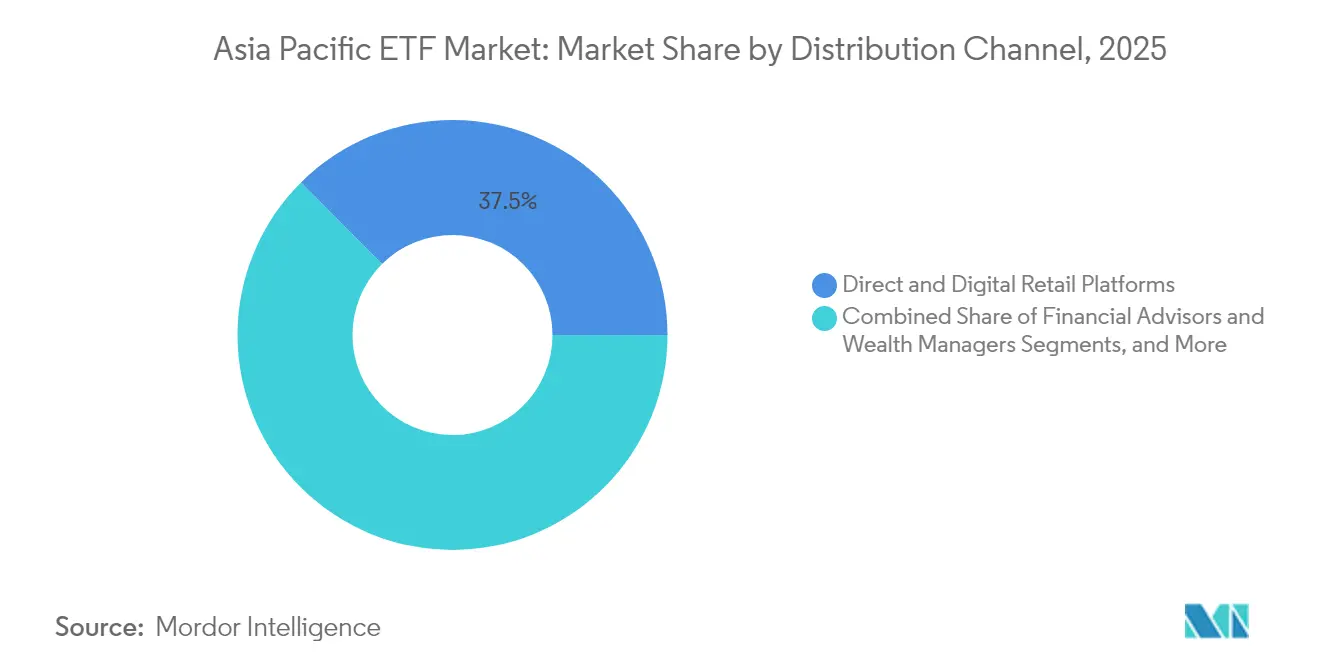

- Par canal de distribution, les plateformes numériques directes ont capté 37,45 % du marché des ETF Asie Pacifique en 2025 et devraient progresser à un CAGR de 9,88 %.

- Par pays, le Japon a conservé 31,58 % de la part du marché des ETF Asie Pacifique en 2025, tandis que l'Inde est le marché à la croissance la plus rapide avec un CAGR de 10,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ETF Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la participation des particuliers via les plateformes numériques | +1.8% | Chine, Taïwan, Corée du Sud | Moyen terme (2 à 4 ans) |

| Incitations fiscales menées par les gouvernements | +1.2% | Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Utilisation institutionnelle des ETF obligataires | +0.9% | Japon, Australie, Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Dispositifs de passeport de fonds transfrontaliers | +0.7% | Hong Kong–Chine, ARFP ASEAN | Long terme (≥ 4 ans) |

| Demande des millennials pour les ETF thématiques et ESG | +1.1% | Australie, Japon, Singapour | Moyen terme (2 à 4 ans) |

| Expansion des structures d'ETF actifs | +1.3% | Australie, Corée du Sud, Taïwan | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Hausse de la participation des particuliers portée par les plateformes d'investissement numériques

Les investisseurs particuliers détiennent désormais 61,4 % des actifs régionaux en ETF, une évolution marquée par rapport à la prédominance institutionnelle observée en Amérique du Nord. Les applications de courtage axées sur le mobile ont supprimé les montants minimaux de souscription et simplifié le processus KYC, attirant de nouveaux épargnants vers le marché des ETF Asie Pacifique. La clientèle particulière de Taïwan est particulièrement développée, tandis que la Chine continentale a enregistré une progression rapide de l'activité individuelle. Les émetteurs repensent leurs contenus pédagogiques et lancent des fonds obligataires et thématiques autrefois destinés aux fonds de pension. Des enquêtes indiquent que 96 % des investisseurs interrogés ont l'intention d'augmenter leurs allocations en ETF dans les 12 prochains mois, les millennials étant en tête de l'appétit pour les expositions aux cryptomonnaies[1]Brown Brothers Harriman, "Enquête mondiale sur les investisseurs en ETF 2025," bbh.com.

Les programmes d'incitations fiscales menés par les gouvernements stimulant les véhicules d'épargne en ETF

La réforme du NISA japonais de 2024 a supprimé les fenêtres d'expiration et doublé les plafonds annuels à 3,6 millions de ¥ (24 000 USD), injectant plus de 15 000 milliards de ¥ (100 milliards USD) dans les comptes d'investissement au cours de l'exercice 2024. Des révisions similaires de l'ISA coréen et du SRS singapourien orientent l'épargne des ménages vers des ETF à faibles coûts. Les régulateurs considèrent ces comptes comme des outils permettant de convertir une épargne dormante en capital productif, soutenant ainsi la croissance à long terme du marché des ETF Asie Pacifique.

Appétit croissant pour les stratégies thématiques et ESG parmi les millennials

Les investisseurs millennials privilégient des thèmes ciblés tels que l'IA, l'automatisation et l'énergie propre, propulsant des flux ESG de 1 200 milliards de ¥ (8 milliards USD) au Japon seul en 2024. L'Australie affiche une dynamique similaire, et 80 % des investisseurs asiatiques interrogés s'attendent à augmenter leurs allocations en ETF de cryptomonnaies[2]Brown Brothers Harriman, "Enquête mondiale sur les investisseurs en ETF 2025," bbh.com. Les émetteurs s'empressent en conséquence de lancer des fonds thématiques de niche.

Expansion des structures d'ETF actifs dans le cadre d'une réglementation assouplie

La Corée du Sud affiche la pénétration des ETF actifs la plus élevée de la région, tandis que Taïwan a coté son premier fonds actif en mai 2025, à la suite de modifications réglementaires encourageant les stratégies multi-actifs[3]Bourse de Taïwan, "Avis de cotation d'ETF actifs," twse.com.tw. L'Australie prévoit que les produits actifs représenteront plus de 50 % des nouveaux lancements d'ETF en 2025. Les enveloppes actives combinent la sélection de titres avec les avantages fiscaux et opérationnels des ETF, diversifiant ainsi le marché des ETF Asie Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Régimes réglementaires fragmentés | -0.7% | Pan-APAC, émetteurs transfrontaliers | Long terme (≥ 4 ans) |

| Liquidité limitée sur les marchés émergents de l'ASEAN | -0.5% | �ճ�ï�����Ի��, ���Ի�Dz�é������, Malaisie, Philippines | Moyen terme (2 à 4 ans) |

| Idées reçues sur le risque des ETF parmi les investisseurs particuliers | -0.3% | Chine, Inde, ���Ի�Dz�é������ | Court terme (≤ 2 ans) |

| Risque de concentration lié aux fonds actions axés sur le Japon | -0.4% | Japon, allocations régionales | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Régimes réglementaires fragmentés engendrant des coûts élevés de cotation et de conformité

Des règles de divulgation et d'exploitation disparates augmentent les dépenses des émetteurs de 15 à 20 %, dissuadant les entrants de taille modeste et freinant l'innovation. Bien que l'ARFP vise à harmoniser, les États membres imposent toujours des dépôts spécifiques à chaque pays, à l'inverse du modèle UCITS européen.

Liquidité limitée sur les marchés boursiers des marchés émergents de l'ASEAN

Les faibles volumes de transactions élargissent les écarts acheteur-vendeur et augmentent l'erreur de suivi en ���Ի�Dz�é������, en �ճ�ï�����Ի�� et en Malaisie[4]FTSE Russell, "Instantané de la liquidité des ETF ASEAN," lseg.com. Les ETF obligataires pâtissent davantage là où la transparence des prix des obligations est limitée, maintenant les bureaux institutionnels en retrait.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : Les ETF actions dominent tandis que les alternatifs progressent

Les fonds actions ont représenté 62,68 % de la part du marché des ETF Asie Pacifique en 2025, ancrés par les trackers Nikkei et TOPIX cotés au Japon. Les actions de base demeurent une allocation de premier recours pour les particuliers comme pour les fonds de pension, soutenant le volume de transactions et la liquidité. Pourtant, les alternatifs — couvrant les matières premières, les répliques de crédit privé et les paniers d'actifs numériques — progressent à un CAGR de 9,34 %, surpassant l'ensemble du marché des ETF Asie Pacifique. Les ETF obligataires, soutenus par la demande taïwanaise, offrent une exposition bon marché à la duration et une transparence des prix en temps réel. Les produits sur matières premières gagnent en attrait en tant que couvertures contre l'inflation, notamment dans les économies importatrices de ressources, tandis que les ETF couverts en devises restent des outils de niche pour les comptes sophistiqués.

La taille du marché des ETF Asie Pacifique liée aux alternatifs devrait croître significativement d'ici 2031, élargissant considérablement la diversité des produits au-delà du bêta traditionnel. La domination des actions s'atténuera progressivement à mesure que de nouvelles enveloppes démocratisent des stratégies autrefois ésotériques. Les investisseurs déployant des portefeuilles équilibrés mélangent de plus en plus des positions centrales en actions avec des ETF sur matières premières et actifs réels pour absorber les chocs.

Par stratégie d'investissement : La domination passive mise au défi par l'innovation active

Les véhicules passifs ont conservé une part de 81,12 % du marché des ETF Asie Pacifique en 2025, héritage des premiers lancements à large indice. Cependant, les ETF actifs progressent à un CAGR de 12,03 %, soit plus du double du CAGR global du marché des ETF Asie Pacifique. La Corée du Sud héberge des fonds quantitatifs surpassant les indices, encapsulés dans la forme d'un ETF, tandis que l'Australie prévoit que les produits actifs représenteront la moitié des nouvelles cotations en 2025. Le lancement taïwanais de mai 2025 marque l'acceptation réglementaire de la structure, et les conseillers japonais modélisent de plus en plus leurs portefeuilles autour d'ETF actifs à gestion du risque.

Dans le domaine obligataire, les gérants mettent en avant la sélection de titres et les ajustements de duration comme moteurs d'alpha inaccessibles dans la réplication stricte d'indice. Un sondage de Brown Brothers Harriman montre que 33 % des investisseurs prévoient de déplacer leurs allocations des ETF passifs vers les ETF actifs en 2025. La taille du marché des ETF Asie Pacifique attribuée aux stratégies actives devrait croître significativement d'ici 2031, forgeant une niche durable à frais premium.

Par type d'investisseur : Les investisseurs particuliers stimulent la croissance grâce à l'adoption numérique

Les comptes de particuliers contrôlaient 61,72 % de la part du marché des ETF Asie Pacifique en 2025 et devraient progresser à un CAGR de 8,41 %, surpassant la croissance institutionnelle. Les faibles barrières à l'entrée, les promotions de cashback et les interfaces gamifiées encouragent les nouveaux épargnants à choisir les ETF comme enveloppe par défaut. Les plateformes fintech de Chine continentale traitent des millions de micro-ordres quotidiennement, injectant des liquidités dans les fonds phares liés au CSI. Les bureaux institutionnels restent essentiels pour la liquidité en bloc et la conception de portefeuilles modèles, mais leur part proportionnelle diminue à mesure que les particuliers élargissent le marché des ETF Asie Pacifique.

Les retours fréquents des utilisateurs façonnent également la conception des produits. Les investisseurs ont proposé collectivement des suggestions pour de nouveaux ETF sur l'hydrogène vert en Corée du Sud, tandis que les plateformes indiennes proposent des modules d'éducation en temps réel pour approfondir la compréhension de l'erreur de suivi. La part du marché des ETF Asie Pacifique détenue par les investisseurs particuliers pourrait dépasser 64,85 % d'ici 2031 si les tendances numériques actuelles se maintiennent.

Par canal de distribution : Les plateformes numériques redéfinissent les paradigmes d'accès

Les canaux numériques directs détenaient 37,45 % de la part du marché des ETF Asie Pacifique en 2025 et devraient progresser à un CAGR de 9,88 %, supplantant les agences bancaires traditionnelles et les courtiers à service complet. Les super-applications chinoises ancrent des tableaux de bord multi-actifs, tandis que l'écosystème bancaire mobile sud-coréen exécute des transactions en ETF en quelques secondes. Les canaux de conseil et de gestion de patrimoine restent essentiels pour les clients à haute valeur nette et les mandats structurés, mais pivotent vers une livraison à faible intervention humaine basée sur des modèles. Les banques traditionnelles de Hong Kong et de Singapour renouvellent leurs interfaces pour rester pertinentes.

La taille du marché des ETF Asie Pacifique acheminée via les plateformes numériques devrait croître significativement, plaçant les fournisseurs de technologie et les agrégateurs d'API au cœur de la distribution. Pour les émetteurs, une présence omnicanale combinant des points de contact robotisés et humains devient rapidement la norme.

Par pays : Le Japon en tête tandis que l'Inde accélère

La part de 31,58 % du marché des ETF Asie Pacifique détenue par le Japon en 2025 repose sur une liquidité profonde, le soutien de la Banque du Japon et les flux de capitaux retail induits par le NISA. Le CAGR de 10,92 % de l'Inde est le plus rapide de la région, reflétant les dividendes démographiques et les réformes structurelles.

Le portefeuille d'ETF australien devrait croître significativement à mesure que les investisseurs se diversifient à l'échelle mondiale, tandis que la Corée du Sud mène la pénétration des ETF actifs. Taïwan détient des actifs significatifs, avec des ETF obligataires dominant le marché. Les marchés émergents de l'ASEAN offrent des possibilités optionnelles, bien que des obstacles de liquidité persistent. Dans l'ensemble, les divergences de croissance entre pays contraignent les émetteurs à adapter leurs cotations, leur éducation et leur marketing.

Analyse géographique

Le Japon et la Chine représentent ensemble plus de la moitié des actifs régionaux. Le Japon, soutenu par les réformes NISA et les politiques de gouvernance de la bourse, a enregistré de solides flux nets entrants en 2024. La Chine a enregistré une hausse du volume de transactions des particuliers et a opérationnalisé l'ETF Connect, accordant aux utilisateurs offshore un accès simplifié et permettant aux investisseurs continentaux d'accéder aux cotations de Hong Kong. L'expansion à deux chiffres de l'Inde souligne les vents favorables macroéconomiques à mesure que l'économie progresse dans les classements mondiaux.

La Corée du Sud combine une forte activité de trading des particuliers avec la gamme la plus dense d'ETF actifs de la région. Le volume moyen journalier positionne Séoul parmi les marchés d'ETF les plus liquides. L'Australie affiche un appétit soutenu pour les thèmes actions étrangers et ESG, propulsant sa part du marché des ETF Asie Pacifique. Le profil fortement obligataire de Taïwan reflète la recherche de rendement local, mais le lancement d'ETF actifs en mai 2025 signale un pivot progressif vers des offres diversifiées.

Les marchés émergents de l'ASEAN illustrent des niveaux de maturité contrastés. Le statut de pôle de gestion de patrimoine de Singapour et la clarté réglementaire attirent des cotations transfrontalières, notamment dans les fonds liés à la durabilité. L'���Ի�Dz�é������, la �ճ�ï�����Ի�� et la Malaisie améliorent leurs normes de divulgation, mais se heurtent encore à une liquidité limitée sur les marchés secondaires, freinant la participation institutionnelle. La jeune base d'investisseurs du Vietnam et la pénétration croissante des smartphones laissent présager un potentiel latent important, une fois que l'infrastructure de trading sera à l'échelle. Collectivement, les dispositifs de passeport intra-asiatiques visent à tisser ces marchés en un marché des ETF Asie Pacifique plus vaste et plus fluide.

Paysage concurrentiel

Les grands émetteurs mondiaux — iShares de BlackRock, SPDR de State Street et Vanguard — ancrent des gammes multi-pays et exploitent leur échelle pour un leadership par les coûts. Ils répliquent des produits phares américains ou européens dans des enveloppes locales tout en personnalisant les indices pour les benchmarks domestiques. Des champions régionaux tels que Nikko Asset Management, Samsung Asset Management et Mirae Asset Global Investments exploitent leur notoriété locale et leurs réseaux de conseillers pour défendre leurs parts de marché nationales et étendent leur portée vers les juridictions voisines.

Les gérants chinois — ChinaAMC, E Fund, Harvest — bénéficient du soutien des politiques publiques et de la liquidité croissante des actions de catégorie A, constituant un solide vivier continental. L'innovation produit définit le champ de bataille actuel : 2025 a vu le lancement d'ETF sur les puces IA, les chaînes d'approvisionnement en semi-conducteurs et les batteries de véhicules électriques. Les structures actives constituent un autre élément de différenciation ; les fournisseurs sud-coréens licencient des moteurs quantitatifs, tandis que des boutiques australiennes lancent des fonds à forte conviction concentrés.

La technologie de distribution constitue un second levier concurrentiel. Les fournisseurs s'associent à des robo-conseillers et des super-applications pour des achats en un clic, en utilisant l'analyse de données pour affiner les campagnes d'éducation et de fidélisation. Les stratégies de cotation croisée, facilitées par l'ETF Connect et l'ARFP, augmentent également le flottant et la visibilité. Dans les territoires à stade précoce tels que l'Inde, l'avantage du premier entrant reste à conquérir, suggérant des espaces vierges pour les émetteurs mondiaux comme locaux afin d'asseoir leur empreinte.

Leaders du secteur des ETF Asie Pacifique

BlackRock iShares

State Street Global Advisors

Nikko Asset Management

Samsung Asset Management

Mirae Asset Global Investments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Taïwan a coté son premier ETF actif à la suite de modifications réglementaires favorisant les formats multi-actifs.

- Avril 2025 : Les actifs en ETF Asie Pacifique (hors Japon) ont atteint 1 250 milliards USD avec des flux nets mensuels de 61,47 milliards USD.

- Février 2025 : Samsung Asset Management a dévoilé des ETF thématiques sur l'IA et les semi-conducteurs, capitalisant sur la demande technologique.

- Janvier 2025 : StashAway a activé les ETF Bitcoin et Ethereum sur sa plateforme, élargissant l'accès aux actifs numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des fonds négociés en bourse de la région Asie-Pacifique comme l'ensemble des actifs sous gestion des fonds ouverts cotés sur les bourses régionales, dont le prix est fixé en continu tout au long de la journée de négociation et qui peuvent être créés ou rachetés en bloc par l'intermédiaire de participants autorisés, que les fonds suivent des indices passifs ou qu'ils divulguent des stratégies actives.

Exclusions du champ d'application : les obligations négociées en bourse, les certificats à effet de levier et les fonds d'investissement à capital fixe sont laissés en dehors du champ d'application afin d'éviter tout bruit au niveau des produits.

Aperçu de la segmentation

- Par classe d'actifs

- ETF actions

- ETF obligataires

- ETF matières premières

- ETF devises

- ETF immobiliers

- ETF alternatifs

- Par stratégie d'investissement

- Active

- Passive

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par canal de distribution

- Plateformes numériques directes et de détail

- Conseillers financiers et gestionnaires de patrimoine

- Canaux institutionnels

- Banques traditionnelles et courtiers à service complet

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- ���Ի�Dz�é������

- �ճ�ï�����Ի��

- Singapour

- Vietnam

- Malaisie

- Philippines

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des responsables de produits ETF, des teneurs de marché et des cadres de courtiers numériques à Tokyo, Mumbai, Sydney et Séoul ont fourni des informations en direct sur les coûts des paniers de création, les facteurs d'offre et les obstacles à l'intégration des détaillants, ce qui nous a permis de vérifier les ratios secondaires et d'effectuer des tests de stress sur les trajectoires de compression des frais.

Recherche documentaire

Les analystes de Mordor ont commencé par des tableaux mensuels granulaires d'actifs sous gestion provenant de régulateurs tels que la FSA japonaise, l'ASIC australienne, la SEBI indienne et la CSRC chinoise, qui clarifient le nombre de produits, les changements de domicile et les listes croisées. De larges aperçus régionaux tirés de l'ETFGI, des statistiques de l'OICV et des données sur les flux de portefeuille de la Banque des règlements internationaux nous ont permis d'identifier les tendances en matière de pénétration des particuliers par rapport à celles des institutions. Nous avons ensuite validé les écarts de prix et les valeurs négociées à l'aide des bulletins boursiers de JPX, HKEX et SGX. Les documents déposés par les entreprises sur EDGAR et les bourses régionales ont fourni des échelles de frais, tandis que les communiqués de presse ont fait état des nouveaux lancements thématiques ou actifs. Des extraits exclusifs de Dow Jones Factiva et de D&B Hoovers ont complété les données financières des promoteurs. Les sources citées illustrent, plutôt qu'elles n'épuisent, le matériel consulté pendant le travail de bureau.

Dimensionnement du marché et prévisions

Nous avons reconstitué les actifs sous gestion de 2024 à l'aide d'une récapitulation descendante des totaux des régulateurs nationaux, qui sont ensuite réconciliés avec les valeurs commerciales et les décomptes d'unités au niveau de la bourse. Des vérifications ascendantes sélectionnées, des échantillons de déclarations d'actifs sous gestion des promoteurs et des audits de canaux, ont permis d'affiner les répartitions par pays avant l'agrégation. Les principales empreintes du modèle sont les suivantes : (1) le volume de création nette, (2) les trajectoires de glissement du ratio moyen des dépenses, (3) la croissance des comptes de détail du courtage numérique, (4) les objectifs d'allocation des pensions souveraines, et (5) les approbations de passeports de fonds transfrontaliers. Une régression multivariée relie ces facteurs à l'évolution annuelle des actifs sous gestion ; l'analyse des scénarios prend en compte les facteurs macroéconomiques tels que les changements de politique du yen ou les mesures de relance de la RPC. Lorsque les données des promoteurs étaient décalées, nous avons comblé les lacunes par des moyennes mobiles sur trois ans des séries des régulateurs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux instantanés trimestriels d'ETFGI et de Lipper, et les anomalies sont signalées aux réviseurs principaux. Le modèle est actualisé chaque année et rouvert en milieu de cycle en cas d'événements importants, de changements réglementaires majeurs ou de variations de plus de 5 % des actifs sous gestion, ce qui garantit que les clients bénéficient toujours de la dernière vision vérifiée.

Pourquoi Mordor's Asia-Pacific ETF Industry Size & Share Analysis Baseline Commands Reliability ?

Les chiffres publiés divergent souvent parce que les entreprises mélangent les fonds domiciliés et les fonds intercotés, alternent entre la valeur nominale et la valeur de marché, ou gèlent les mises à jour sur plusieurs années. Notre champ d'application rigoureux, les informations fournies par les régulateurs au niveau national et la cadence de mise à jour annuelle permettent d'éviter ces écueils.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,70 milliard d'USD (2025) | Renseignements sur le Mordor | - |

| 2,15 milliards d'USD (2023) | Conseil régional A | Combine les ETF avec des notes négociées en bourse et utilise les taux de change pré-COVID. |

| 0,40 milliard d'USD (2024) | Conseil mondial B | Limitation du champ d'application aux fonds domiciliés dans la région APAC, ce qui exclut les ETF transfrontaliers cotés au Japon |

| 1,51 milliard d'USD (2025) | Association sectorielle C | Exclut entièrement le Japon et se concentre sur les données "APAC ex-Japon". |

La comparaison montre que les écarts entre les grands titres proviennent moins des mathématiques de prévision que de ce qui est comptabilisé. En ancrant notre base de référence aux totaux audités des régulateurs et en alignant les règles d'inclusion sur l'accès pratique des investisseurs, ���������� offre un point de départ fiable et transparent pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des ETF Asie Pacifique ?

Le marché des ETF Asie Pacifique est évalué à 1 810 milliards USD en 2026 et devrait atteindre 2 460 milliards USD d'ici 2031.

Quel pays détient la plus grande part des actifs en ETF Asie Pacifique ?

Le Japon est en tête avec 31,58 % de la part du marché des ETF Asie Pacifique en 2025, bien que la Chine devrait le dépasser dans un avenir proche.

À quelle vitesse les ETF actifs progressent-ils dans la région ?

Les ETF actifs se développent à un CAGR de 12,03 %, soit presque le double du taux de croissance global du marché des ETF Asie Pacifique.

Pourquoi les plateformes numériques sont-elles importantes pour la distribution d'ETF ?

Les canaux numériques ont capté 37,45 % des actifs en 2025, progressant à un CAGR de 9,88 %, grâce à des frais réduits, une intégration fluide et une large adoption mobile.

Quel rôle jouent les comptes fiscalement avantageux dans l'adoption des ETF ?

Des programmes tels que le NISA japonais et le SRS singapourien orientent l'épargne des ménages vers des ETF à faibles coûts, constituant un vent favorable structurel pour la croissance à long terme.

Quelle classe d'actifs dans les ETF attire les flux les plus rapides ?

Les ETF alternatifs, couvrant les matières premières et les actifs numériques, sont le segment à la croissance la plus rapide, progressant à un CAGR de 9,34 %.

Dernière mise à jour de la page le: