Tamaño y Cuota del Mercado de Monitoreo de Actividad de Usuario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Actividad de Usuario por ����������

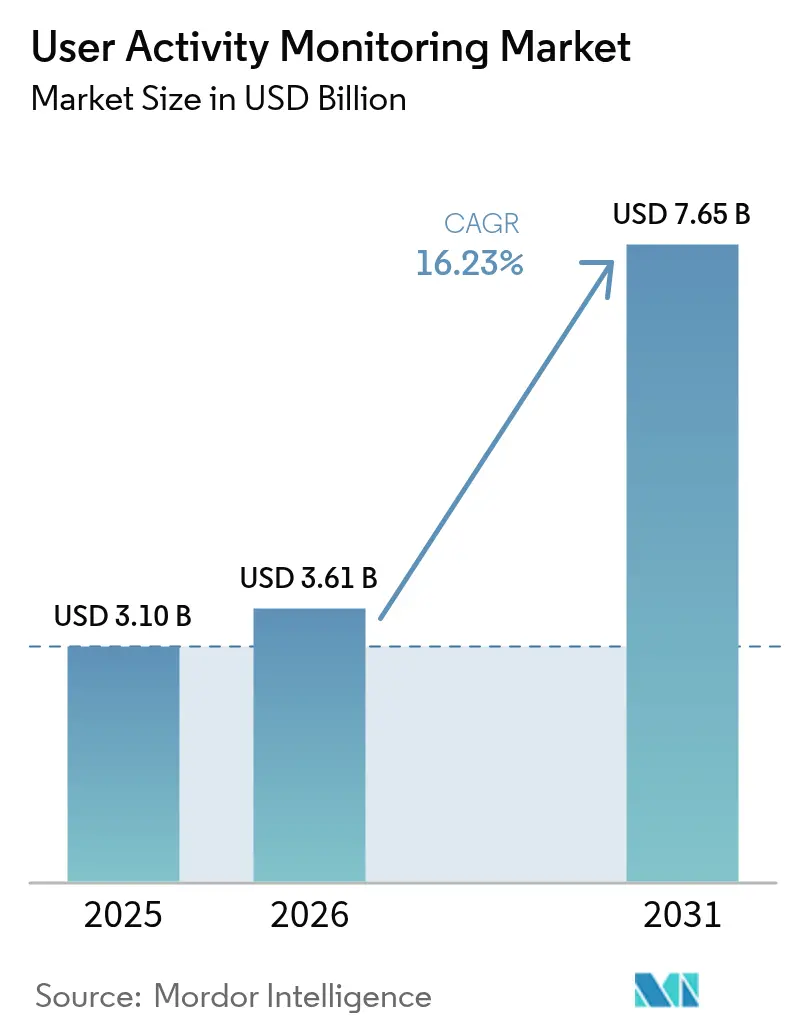

El tamaño del mercado de monitoreo de actividad de usuario en 2026 se estima en USD 3.610 millones, creciendo desde el valor de 2025 de USD 3.100 millones con proyecciones para 2031 que muestran USD 7.650 millones, creciendo a una CAGR del 16,23% entre 2026 y 2031. La trayectoria de crecimiento señala un giro claro desde las protecciones centradas en el perímetro hacia la verificación continua, ya que los programas de confianza cero fomentan la inspección en tiempo real de cada acción privilegiada en entornos híbridos. La rápida migración a la nube, el aumento de los requisitos previos del ciberseguro y la convergencia de la tecnología operacional con las redes de TI tradicionales se combinan para ampliar la demanda potencial del mercado de monitoreo de actividad de usuario, especialmente entre los sectores que enfrentan plazos de auditoría estrictos. Mientras tanto, los proveedores se diferencian a través de análisis integrados, informes específicos para cada regulación y API abiertas que permiten a las empresas incorporar flujos de monitoreo en canalizaciones de observabilidad más amplias. Este cambio favorece las soluciones que escalan de manera elástica, enriquecen el contexto de alertas automáticamente y respetan las restricciones de privacidad regionales sin sacrificar la profundidad de detección.

Conclusiones Clave del Informe

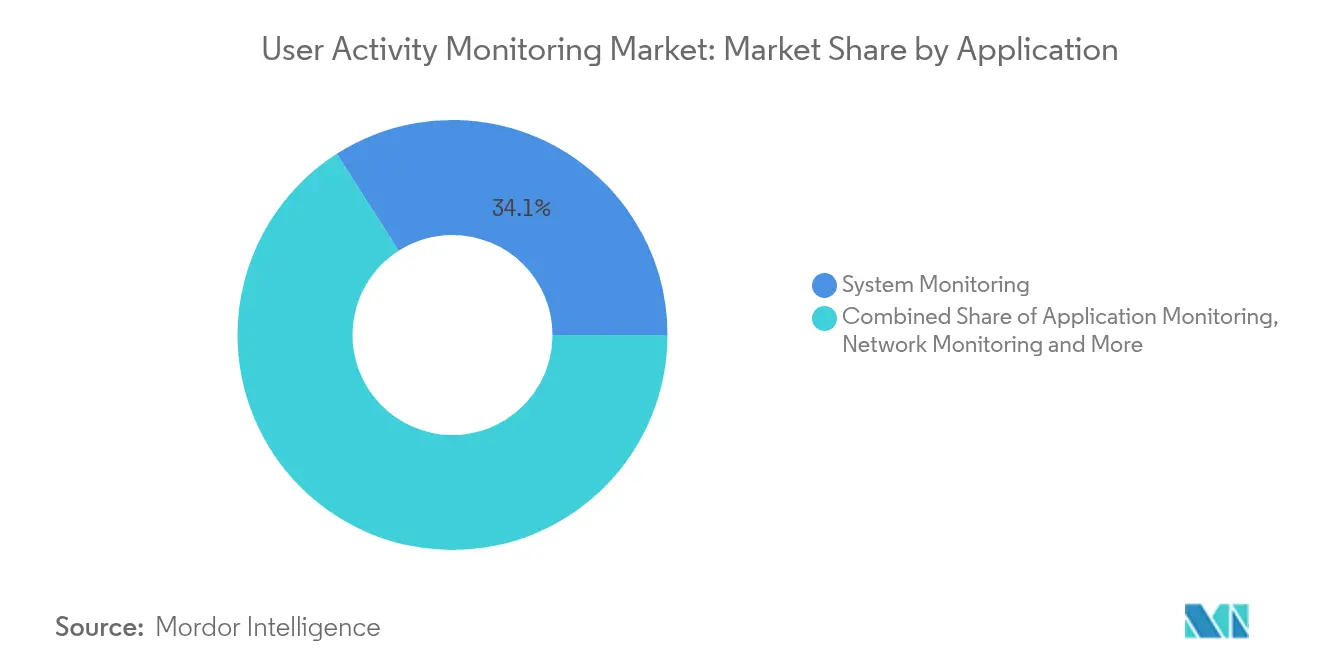

- Por aplicación, el monitoreo de sistemas lideró con el 34,05% de la cuota del mercado de monitoreo de actividad de usuario en 2025, mientras que el monitoreo de bases de datos está en camino de crecer a una CAGR del 18,05% hasta 2031.

- Por modelo de implementación, el modo local retuvo el 50,75% de la cuota del tamaño del mercado de monitoreo de actividad de usuario en 2025, aunque se proyecta que la implementación en nube se expanda a una CAGR del 23,18% hasta 2031.

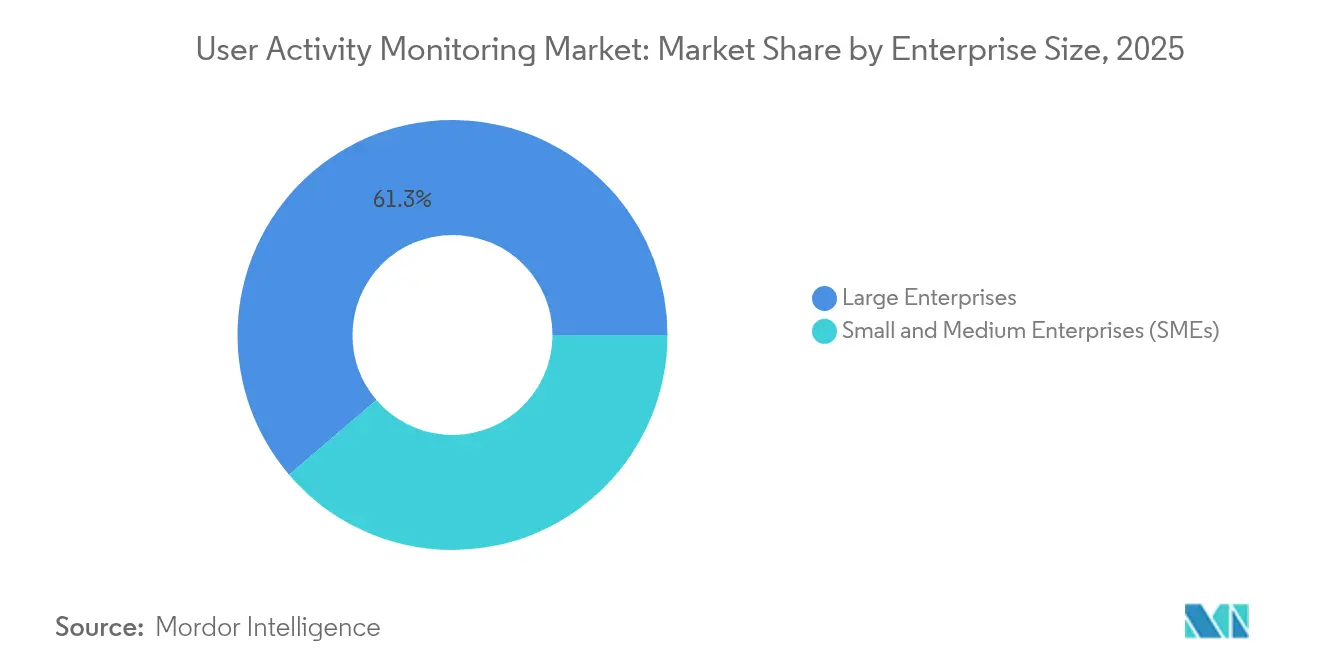

- Por tamaño de empresa, las grandes empresas representaron el 61,25% de la cuota del mercado de monitoreo de actividad de usuario en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 19,65% hasta 2031.

- Por industria de usuario final, el segmento BFSI mantuvo el 29,15% del tamaño del mercado de monitoreo de actividad de usuario en 2025, mientras que se prevé que el sector de la salud crezca a una CAGR del 19,12% hasta 2031.

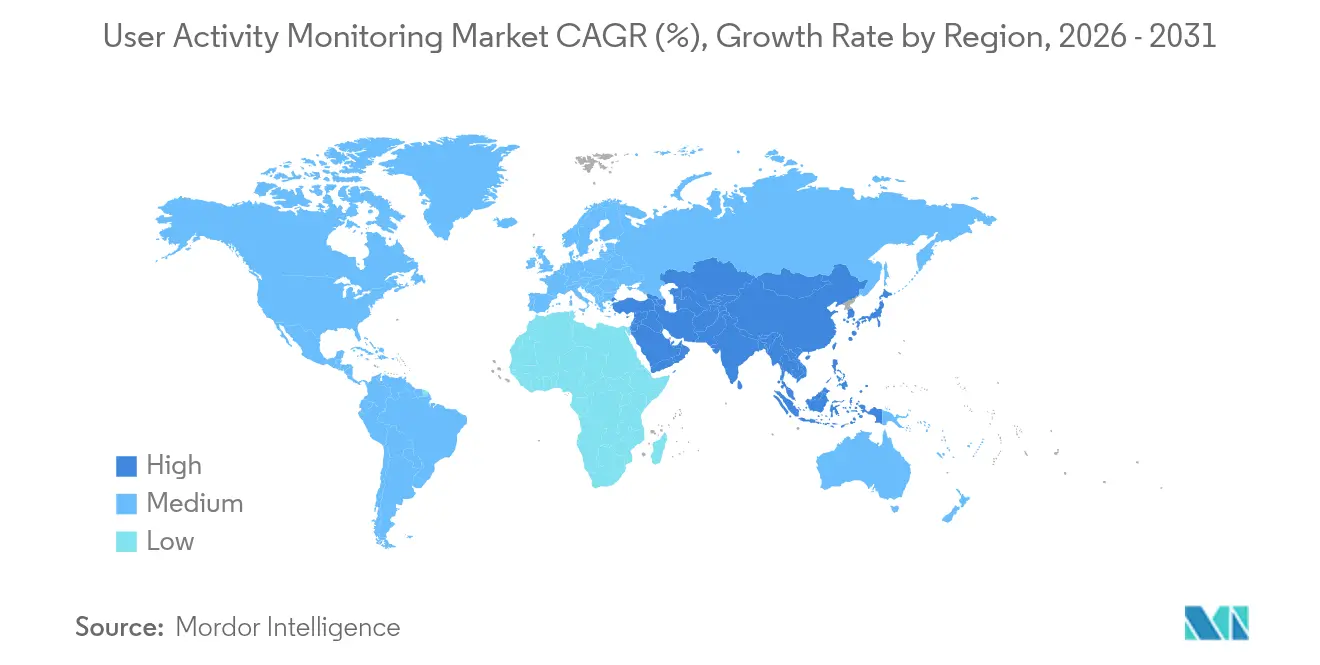

- Por geografía, América del Norte dominó con el 44,15% de la cuota de ingresos en 2025, mientras que se espera que la región de ��������-�ʲ���í�ھ����� registre una CAGR del 17,74% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Monitoreo de Actividad de Usuario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la fuerza laboral remota e híbrida | +3.2% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las amenazas internas y los mandatos de cumplimiento | +4.1% | Global; los sectores BFSI y de salud lideran | Corto plazo (≤ 2 años) |

| Transición hacia arquitecturas de seguridad de confianza cero | +3.8% | América del Norte y la UE lideran; APAC sigue | Mediano plazo (2-4 años) |

| Necesidad de plataformas de observabilidad unificadas | +2.9% | Implementaciones empresariales en todo el mundo | Largo plazo (≥ 4 años) |

| Puntuación de riesgo en tiempo real impulsada por el ciberseguro | +2.1% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Monetización de análisis de productividad nativos de IA | +1.4% | Sector tecnológico a nivel global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión de la Fuerza Laboral Remota e Híbrida

Los empleadores gubernamentales y privados ahora apoyan modelos permanentes de dotación de personal distribuida, lo que genera brechas de visibilidad que las herramientas de perímetro tradicionales no pueden cubrir. El Departamento de Defensa de los Estados Unidos asignó USD 469,8 millones en el año fiscal 2025 a los programas de Diagnóstico y Mitigación Continuos que supervisan la actividad en oficinas domésticas e instalaciones clasificadas por igual. Patrones similares en el sector bancario obligan a las instituciones a adoptar plataformas de monitoreo de actividad de usuario nativas de la nube capaces de establecer una línea base de comportamiento independientemente de la ubicación. Los proveedores responden con agentes ligeros que ajustan los umbrales dinámicamente a medida que los empleados transitan entre redes, espacios de trabajo compartido y dispositivos no administrados. Las ganancias de productividad asociadas generan apoyo a nivel directivo para inversiones que distinguen el trabajo remoto legítimo del uso indebido de credenciales en tiempo real.

Aumento de las Amenazas Internas y los Mandatos de Cumplimiento

Los reguladores financieros, incluido SIFMA, revisaron las guías de mejores prácticas en 2024 para exigir un seguimiento detallado del comportamiento de los usuarios privilegiados a efectos de defensa en auditorías. Los análisis de pérdidas bancarias atribuyen porciones significativas del fraude a personal interno, lo que acelera el interés en la detección de anomalías impulsada por IA que destaca desviaciones sutiles, como extracciones de datos fuera del horario habitual. La industria manufacturera enfrenta una urgencia similar, ya que el 52% de los incidentes de malware involucran ransomware que a menudo comienza con cuentas internas comprometidas. Los equipos de cumplimiento exigen, por tanto, pistas de auditoría detalladas capaces de reconstruir cada pulsación de tecla durante las investigaciones, lo que impulsa a las organizaciones a tratar el monitoreo de actividad de usuario como un costo operativo equiparable a los firewalls, en lugar de una herramienta discrecional.

Transición hacia Arquitecturas de Seguridad de Confianza Cero

La Orden Ejecutiva 14028 obliga a las agencias federales de los Estados Unidos a implementar la confianza cero para 2027, incorporando análisis del comportamiento del usuario en las decisiones de política en tiempo real. Los benchmarks muestran que los diseños combinados de inicio de sesión único y confianza cero autentican en 30,03 milisegundos y señalan anomalías de dos dígitos en pocas horas, lo que demuestra que los controles eficaces requieren análisis fluidos en lugar de auditorías programadas. Las empresas japonesas siguen esta dirección, ya que el 77,7% adopta servicios en la nube pero tiene dificultades para supervisar identidades de servicio automatizadas, lo que eleva la demanda de plataformas que vinculan la gestión de identidades con la evaluación continua del contexto. Los proveedores que ofrecen conexiones de API abiertas para plataformas de identidad y telemetría de endpoints ganan ventaja porque permiten a los equipos de seguridad orquestar acciones de denegación o autenticación reforzada de manera instantánea.

Necesidad de Plataformas de Observabilidad Unificadas

El ARR en la nube de Splunk para el año fiscal 2024 creció un 23% hasta USD 2.186 millones a medida que los clientes buscaban una sola consola para análisis de rendimiento y seguridad. Los operadores desean una correlación directa entre un error de escritura en la base de datos, un pico en la CPU y el usuario que desencadenó ambos en milisegundos, en lugar de alternar entre paneles de control aislados. La oferta de USD 28.000 millones de Cisco por Splunk ilustra la demanda de convergencia de SIEM, gestión del rendimiento de aplicaciones y las capacidades del mercado de monitoreo de actividad de usuario. Esta alineación facilita el cumplimiento, ya que los auditores solicitan cada vez más pruebas de que las empresas supervisan la pila completa, no capas aisladas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Resistencia a la privacidad de los empleados y los comités de empresa | -2.8% | Europa, con repercusión en las multinacionales | Corto plazo (≤ 2 años) |

| Alto TCO por captura de datos multimodal | -1.9% | Mundial; los presupuestos de las pymes son los más afectados | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Resistencia a la Privacidad de los Empleados y los Comités de Empresa

La Ley de IA de la UE categoriza muchas soluciones de monitoreo como de alto riesgo, lo que obliga a las empresas a realizar evaluaciones de impacto, preservar la supervisión humana y pagar multas de hasta EUR 35 millones por infracciones.[1]Comisión Europea, "Computación en Nube – Estadísticas sobre el Uso por parte de las Empresas," Eurostat, ec.europa.eu Los comités de empresa suelen impugnar las implementaciones que registran pulsaciones de teclas detalladas sin consulta previa a los trabajadores, lo que obliga a las empresas a desplegar modelos de privacidad por diseño que anonimizan los datos hasta que se producen disparadores de investigación. Las multinacionales estandarizan en la jurisdicción más estricta para evitar la fragmentación de políticas, lo que en ocasiones reduce la profundidad analítica en regiones que en realidad permiten una inspección más profunda. Los proveedores invierten en privacidad diferencial, arquitecturas de almacenamiento local y enmascaramiento basado en roles para mantener la viabilidad en Europa y, al mismo tiempo, mantener tasas de verdaderos positivos de detección aceptables en otras regiones.

Alto TCO por Captura de Datos Multimodal

La visibilidad integral requiere telemetría de endpoints, redes, archivos y bases de datos transmitida en tiempo real, lo que genera costos de cómputo, almacenamiento y licencias que pueden disuadir a las organizaciones más pequeñas.[2]Organización para la Cooperación y el Desarrollo Económicos, "Digitalización de las Pymes en 2024: Gestión de Shocks y Transiciones," OCDE, oecd.org La tensión en la cadena de suministro de semiconductores puede incrementar los gastos en hardware a medida que los desembolsos globales en fabricación de obleas alcanzan USD 2,3 billones entre 2024 y 2032. Aunque los modelos en la nube trasladan la inversión del presupuesto de capital al operativo, las normas de soberanía de datos pueden exigir la retención local, lo que empuja a las empresas hacia arquitecturas híbridas que replican las canalizaciones de ingesta tanto en instalaciones locales como en la nube pública. Las pymes priorizan, por tanto, paquetes modulares que les permitan comenzar con activos de alto valor como las bases de datos, expandiéndose hacia una cobertura de pila completa cuando el presupuesto lo permita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Monitoreo de Bases de Datos Impulsa la Innovación

El monitoreo de bases de datos registra la CAGR más rápida del 18,05% hasta 2031, incluso cuando el monitoreo de sistemas comandó el 34,05% de la cuota del mercado de monitoreo de actividad de usuario en 2025. Se prevé que el tamaño del mercado de monitoreo de actividad de usuario vinculado a la supervisión de bases de datos se expanda rápidamente porque los registros estructurados contienen datos regulados de clientes y financieros que presentan elevadas penalizaciones por incumplimiento. Los proveedores incorporan perfiles de consultas y alertas de escalada de privilegios para cumplir con las expectativas de los auditores de contar con pruebas precisas de la cadena de custodia. Las modalidades complementarias —monitoreo de archivos, redes y aplicaciones— continúan madurando, pero los compradores insisten cada vez más en una consola unificada capaz de rastrear una transacción desde la solicitud inicial hasta la escritura final.

Las organizaciones adoptan, por tanto, plataformas que integran identidades de usuario, ID de procesos y sentencias SQL en una única línea de tiempo, reduciendo el tiempo medio de resolución de incidentes y mejorando la generación de informes para estándares como PCI DSS y Basilea III. El monitoreo de sistemas mantiene su relevancia al cubrir todos los endpoints, incluidos los dispositivos personales no administrados ahora admitidos en virtud de las políticas de uso de dispositivos propios (BYOD). El monitoreo de aplicaciones gana terreno dentro de las canalizaciones de DevSecOps, lo que permite a los equipos de desarrollo detectar comportamientos de riesgo durante la fase de preparación en lugar de después del lanzamiento en producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Aceleración en la Nube Remodela la Arquitectura

La entrega en la nube exhibe una CAGR del 23,18% a medida que las empresas trasladan las cargas de trabajo de telemetría fuera de sus instalaciones en consonancia con una modernización más amplia del software. Las instalaciones locales representaron todavía el 50,75% del tamaño del mercado de monitoreo de actividad de usuario en 2025, porque las industrias tradicionales y los gobiernos a menudo retienen cargas de trabajo sensibles detrás de firewalls estrictos. Las tasas de adopción se aceleran en Europa, donde el 45,2% de las empresas adquirió servicios en la nube en 2023. Los modelos híbridos emergen como el estándar: los datos de registro sensibles se escriben localmente para cumplir con las normas de soberanía, mientras que los flujos de menor riesgo ingresan a zonas de nube regionales para su procesamiento elástico.

Esta arquitectura dividida insta a los proveedores a diseñar una recopilación basada en agentes que reenvíe datos de forma selectiva según las reglas de etiquetado. Las innovaciones como el preprocesamiento nativo en el borde comprimen las cargas antes de que lleguen a los recopiladores, reduciendo los costos de salida y la latencia. A medida que los costos de ancho de banda de red disminuyen y los hiperescaladores introducen bóvedas de privacidad, más clientes migran el almacenamiento en frío a repositorios de objetos mientras mantienen los clústeres analíticos activos cerca de las fuentes de datos en tiempo real.

Por Tamaño de Empresa: La Adopción en las Pymes se Acelera

Las grandes empresas representaron el 61,25% de los ingresos en 2025, aunque las pymes crecen a una CAGR del 19,65%, lo que desplaza el perfil de compradores del mercado de monitoreo de actividad de usuario. La asequibilidad mejoró gracias a los modelos de suscripción que comienzan por debajo de los tres dígitos en USD mensuales, eliminando las tarifas de licencia iniciales que antes excluían a las empresas más pequeñas. Las aseguradoras de ciberseguro ahora exigen la retención de registros y el monitoreo de acceso privilegiado como requisitos mínimos de cobertura, lo que obliga incluso a las microempresas a adoptar telemetría básica.

Los compradores empresariales siguen siendo los que más gastan en términos absolutos, exigiendo integración nativa con plataformas de orquestación de seguridad, bases de datos de gestión de activos y lagos de datos. Las funciones avanzadas como el rastreo con reconocimiento de contenedores y la grabación de vídeo de sesiones remotas siguen siendo opcionales para las pymes, pero son predeterminadas para las corporaciones multinacionales que gestionan miles de contratistas privilegiados. La convergencia observada entre cumplimiento y operaciones sugiere que los paquetes futuros incluirán paneles de control de gobernanza accesibles para los equipos de finanzas y legal sin necesidad de herramientas separadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento

BFSI se mantuvo como el mayor segmento vertical con el 29,15% de los ingresos en 2025, respaldado por marcos regulatorios extensos como el conjunto de normas de la Parte 500 del DFS de Nueva York. Sin embargo, se prevé que el sector de la salud registre una CAGR del 19,12% tras las actualizaciones propuestas a la Norma de Seguridad de HIPAA en enero de 2025, que exigen autenticación multifactor y controles de auditoría ampliados. Los proveedores adoptan el descubrimiento sin agente que captura el acceso a ePHI en sistemas de registros médicos electrónicos, dispositivos IoT médicos y portales de facturación de terceros.

La industria manufacturera enfrenta un perfil de amenaza diferenciado dominado por grupos de ransomware que atacan la tecnología operacional. Las empresas de servicios de energía invierten fuertemente en programas de seguridad para la modernización de la red eléctrica, integrando telemetría de actividad de usuario de consolas SCADA y computadoras portátiles de campo para satisfacer los planes de implementación del Departamento de Energía. Las agencias gubernamentales cumplen con los mandatos del 10 USC 2224 para la detección automatizada de amenazas internas en redes autorizadas, lo que evidencia aún más que las normas específicas de cada sector siguen siendo los principales impulsores del presupuesto.

Análisis Geográfico

América del Norte generó el 44,15% de los ingresos de 2025, beneficiándose de los tempranos mandatos de confianza cero, la fuerte penetración del ciberseguro y la prolífica legislación a nivel estatal que ahora exige un monitoreo continuo en los contratos del sector público. Los departamentos federales se alinean con la Orden Ejecutiva 14144, y el Plan de Implementación de Ciberseguridad para la Modernización de la Energía describe 32 iniciativas que financian sensores de telemetría en subestaciones y nodos de borde en la nube. Los ecosistemas de proveedores se concentran en Washington D.C. y Silicon Valley, lo que fomenta una iteración rápida de funciones y sólidas comunidades de éxito del cliente que acortan los plazos de implementación.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 17,74% hasta 2031. Los Reglamentos de Gestión de la Seguridad de Datos de Red de China, vigentes desde enero de 2025, obligan a casi todas las grandes empresas a implementar evaluaciones de riesgo y registros de actividad de usuario, mientras que la Ley de Protección de Datos Personales Digitales de India endurece los plazos de notificación de incumplimientos y exige el seguimiento del consentimiento. Las encuestas de la Alianza de Seguridad en la Nube de ������ó�� muestran que el 46% de las empresas tiene dificultades para monitorear identidades no humanas, lo que impulsa el interés en soluciones centradas en la identidad integradas en ecosistemas de nube pública. Las empresas emergentes de Singapur y Corea del Sur se centran en interfaces de búsqueda en lenguaje natural multilingüe que se adaptan a las implementaciones de TI heterogéneas de la región.

Europa mantiene una adopción moderada en medio de complejidades de privacidad. El tamaño del mercado de monitoreo de actividad de usuario en Alemania, Francia y los países nórdicos se expande a medida que las empresas negocian aprobaciones de los comités de empresa mediante la adopción de análisis que preservan la privacidad. Con la entrada en vigor de la Ley de IA de la UE en agosto de 2026, los proveedores invierten anticipadamente en la explicabilidad algorítmica y los controles con supervisión humana para mantener el acceso a los compradores continentales. Las economías emergentes de América Latina, el Medio Oriente y Á�ڰ������� incorporan cada vez más cláusulas de monitoreo en las directivas de protección de datos, aunque las restricciones presupuestarias redirigen la preferencia hacia plataformas de Software como Servicio (SaaS) alojadas en centros de datos regionales.

Panorama Competitivo

El mercado de monitoreo de actividad de usuario sigue siendo moderadamente fragmentado, con nombres consolidados —Microsoft, IBM, Cisco, Splunk y Broadcom— compitiendo contra especialistas como CyberArk, Forcepoint y ObserveIT. La integración planificada de Splunk por parte de Cisco indica una apuesta estratégica de que los compradores de seguridad prefieren la observabilidad de extremo a extremo a las soluciones puntuales. Los proveedores establecidos amplían las capacidades de aprendizaje automático, añadiendo contexto de proveedores de identidad y bases de datos de gestión de configuración para reducir la fatiga por alertas.

Los especialistas se diferencian por la profundidad más que por la amplitud. CyberArk enfatiza la grabación de sesiones privilegiadas y la emisión de credenciales en el momento justo, asegurando contratos en los sectores de defensa y energía que exigen el cumplimiento del Instituto Nacional de Estándares y Tecnología. Los nuevos actores en el ámbito del riesgo interno aprovechan los algoritmos locales de privacidad diferencial para que los identificadores personales permanezcan cifrados hasta que se supere un umbral de alerta, satisfaciendo a los comités de empresa europeos y preservando al mismo tiempo la integridad forense.

Los proyectos de código abierto, incluidos Wazuh y Elastic Security, penetran en los segmentos más sensibles al costo, especialmente las pymes que requieren un monitoreo básico de la integridad de los archivos. Las asociaciones son fundamentales: los proveedores de nube incluyen la retención básica de registros dentro de plataformas de protección de cargas de trabajo más amplias, lo que crea desafíos para los proveedores independientes que deben justificar el gasto adicional. En general, las estrategias ganadoras dependen de la interoperabilidad con los sistemas de gestión de información y eventos de seguridad (SIEM), el procesamiento de baja latencia y una fijación de precios transparente que escale de manera predecible con el volumen de datos en lugar de basarse en recuentos estáticos de puestos.

Líderes de la Industria de Monitoreo de Actividad de Usuario

Micro Focus International PLC

Splunk Inc.

Imperva Inc.

CyberArk Software Ltd.

Centrify Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: La Alianza de Seguridad en la Nube de ������ó�� informó que el 46% de las empresas tiene dificultades para supervisar identidades SaaS no humanas, lo que pone de relieve la demanda de telemetría de identidad automatizada

- Abril de 2025: El Departamento de Justicia de los Estados Unidos lanzó el Programa de Seguridad de Datos bajo PADFAA, exigiendo revisiones de las transferencias de datos de salud desidentificados, lo que amplía el alcance del registro para los proveedores de atención médica

- Marzo de 2025: China emitió las Medidas de Gestión de Seguridad de Aplicaciones de Tecnología de Reconocimiento Facial, vigentes desde junio de 2025, que exigen el consentimiento explícito y controles de almacenamiento más estrictos

- Enero de 2025: El Departamento de Salud y Servicios Humanos propuso actualizaciones a la Norma de Seguridad de HIPAA que imponen una autenticación multifactor más sólida y estándares de auditoría para los sistemas de ePHI

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de monitorización de la actividad del usuario (UAM) como todo el software y los servicios asociados que capturan, almacenan y analizan las acciones del usuario final a través de endpoints, redes y activos en la nube para detectar amenazas, cumplir con los mandatos de cumplimiento y mejorar la productividad de la fuerza de trabajo. Según ����������, el mercado mundial de UAM se situó en torno a los 3.100 millones de dólares en 2025 y se prevé que alcance casi los 6.700 millones de dólares en 2030.

Exclusión del ámbito: las herramientas puramente de seguimiento temporal que carecen de registro forense o visibilidad de la red quedan fuera de este estudio.

������Գٲ�����ó��

- Por Aplicación

- Monitoreo de Sistemas

- Monitoreo de Aplicaciones

- Monitoreo de Archivos

- Monitoreo de Redes

- Monitoreo de Bases de Datos

- Otros

- Por Modo de Implementación

- Local

- Nube

- ����������

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura

- Gobierno y Defensa

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Medio Oriente

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Medio Oriente

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

En Norteamérica, Europa y ��������-�ʲ���í�ھ�����, entrevistamos a CISO, integradores de seguridad y responsables de protección de datos para validar patrones de implantación, rangos de licencias y precios medios de venta. Encuestas breves a directores de TI de PYMES afinan las curvas de adopción de la nube y los obstáculos de costes.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como el NIST, ENISA y Eurostat para el recuento de infracciones, multas de privacidad y tendencias de la mano de obra digital. A continuación, revisamos las directivas de ciberseguridad publicadas por la Comisión Europea, la Oficina de Gestión y Presupuesto de Estados Unidos y la IPA de ������ó�� para calibrar el tirón de la normativa. Los informes 10-K de las empresas, los expedientes de OPI y las evaluaciones de impacto sobre la privacidad revelan las divisiones de ingresos de los proveedores, mientras que las búsquedas de patentes de Questel rastrean la velocidad de la innovación. Los registros de importación y exportación de Volza arrojan luz sobre los envíos de aparatos. Las fuentes enumeradas son ilustrativas; muchas otras referencias aportan información a nuestro conjunto de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente se basa en los inventarios globales de asientos de pago derivados de las estadísticas laborales y la penetración del trabajo híbrido, que luego se multiplican por las tasas de adopción de UAM autenticadas. Los roll-ups de proveedores y las comprobaciones ASP del canal proporcionan comprobaciones cruzadas ascendentes antes de finalizar las cifras. Entre las variables clave se incluyen los índices de incidentes de amenazas internas, la adopción del programa de confianza cero, las tendencias de las multas reglamentarias, el crecimiento de los terminales y la cuota de despliegue en la nube. Una regresión multivariante con suavizado ARIMA proyecta estos datos hasta 2030, y los intervalos aprobados en las entrevistas cubren cualquier laguna en los datos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares, se detectan anomalías y se comprueban las desviaciones interanuales. Los informes se actualizan anualmente, con revisiones intermedias cuando surgen acontecimientos importantes. Un pase final del analista garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de supervisión de la actividad de los usuarios de Mordor inspira confianza

Las estimaciones de UAM publicadas suelen divergir porque las empresas combinan soluciones de distinto alcance, multiplicadores de adopción y cadencias de actualización. Aclaramos estas diferencias para que los responsables de la toma de decisiones puedan elegir la cifra que realmente encaje. Otras cifras públicas oscilan entre unos 4.000 millones de dólares para 2024 y aproximadamente 3.390 millones de dólares para el mismo año.

Las diferencias suelen deberse a si los ingresos por servicios se agrupan, a la agresividad con la que se asume la migración a la nube y a la rapidez con la que se calculan los costes de las nuevas normas de privacidad. Mordor informa de todo el universo de asientos de pago, pero aplica rampas de utilización conservadoras y actualizaciones cada doce meses, mientras que otros pueden extrapolar divulgaciones más antiguas o basarse en muestras de una sola región.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,10 B (2025) | Inteligencia de Mordor | - |

| USD 4,00 B (2024) | Consultoría global A | Paquetes de servicios gestionados y herramientas de supervisión más amplias |

| USD 3,39 B (2024) | Industria Editor B | Utiliza una TACC constante del 24 % y asume una licencia universal para todo el personal a distancia. |

En resumen, el recuento moderado de puestos, los ASP de doble origen y el disciplinado ritmo de actualización de Mordor proporcionan a los clientes una base de referencia equilibrada y transparente que enlaza directamente con variables claramente establecidas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo de actividad de usuario?

El mercado de monitoreo de actividad de usuario se sitúa en USD 3.610 millones en 2026 y está en camino de alcanzar USD 7.650 millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que el monitoreo de bases de datos se expanda a una CAGR del 18,05% hasta 2031, a medida que las empresas se centran en proteger los repositorios de datos estructurados.

¿Por qué las pequeñas y medianas empresas adoptan ahora el monitoreo de actividad de usuario?

Las pymes enfrentan requisitos crecientes de ciberseguro y pueden aprovechar plataformas nativas de la nube asequibles que eliminan los costos iniciales de hardware, lo que respalda una CAGR del 19,65% en este grupo de compradores.

¿Cómo afectan las regulaciones de privacidad en Europa a la implementación?

La Ley de IA de la UE clasifica muchas herramientas de monitoreo como de alto riesgo, lo que requiere una gobernanza estricta, evaluaciones de impacto y análisis que preserven la privacidad antes de la implementación.

¿Qué papel desempeña la arquitectura de confianza cero en la demanda futura?

Los programas de confianza cero incorporan análisis del comportamiento en las decisiones de acceso, convirtiendo el monitoreo de actividad de usuario en tiempo real en una capa fundamental para cada operación privilegiada en entornos híbridos.

Última actualización de la página el: