Tamaño y �ʲ����پ������貹����ó�� del Mercado de Banca de Inversión de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

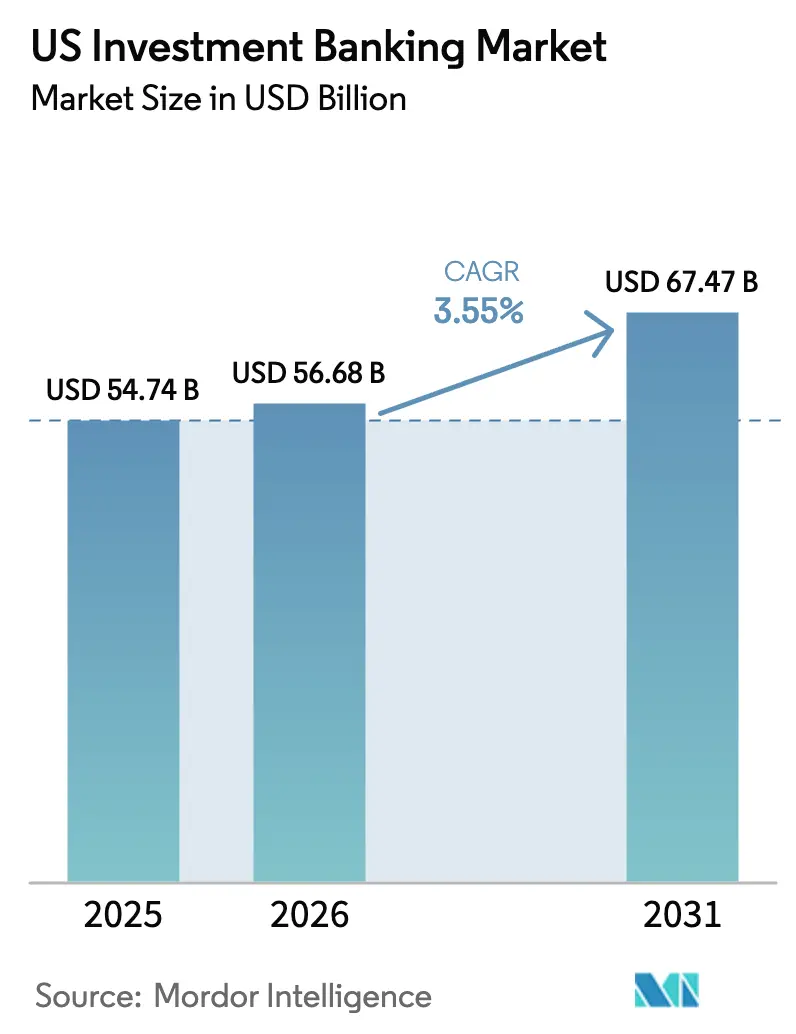

| Tamaño del mercado en el año base (2025) | 54.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca de Inversión de EE. UU. por ����������

Se espera que el tamaño del mercado de banca de inversión de EE. UU. crezca de USD 54,74 mil millones en 2025 a USD 56,68 mil millones en 2026 y se proyecta que alcance USD 67,47 mil millones en 2031 a una CAGR del 3,55% durante el período 2026-2031. El impulso de los ingresos proviene de las fusiones lideradas por patrocinadores, un calendario de OPI en estabilización y la expansión de los fondos de comisiones vinculados al financiamiento de la transición energética respaldado por incentivos federales. Al mismo tiempo, las tasas de política más elevadas, los requisitos más estrictos de Basilea III y el rápido crecimiento del crédito privado están reconfigurando los modelos de rentabilidad. Los bancos están construyendo mesas de soluciones de capital que combinan crédito privado, capital accionario y coberturas para ampliar la participación en la billetera del cliente. La fuerte inversión en inteligencia artificial generativa y analítica está mejorando la eficiencia de las presentaciones y el origen de operaciones, reforzando las economías de escala en todo el mercado de banca de inversión de EE. UU.

Conclusiones Clave del Informe

- Por tipo de producto, las fusiones y adquisiciones lideraron con una participación del 40,72% en el mercado de banca de inversión de EE. UU. en 2025; se proyecta que los mercados de capital accionario se expandan a una CAGR del 4,74% hasta 2031.

- Por tamaño de operación, las transacciones large-cap (USD 1–5 mil millones) captaron el 36,95% del mercado de banca de inversión de EE. UU. en 2025, mientras que se espera que las operaciones mega-cap superiores a USD 5 mil millones avancen a una CAGR del 4,31% hasta 2031.

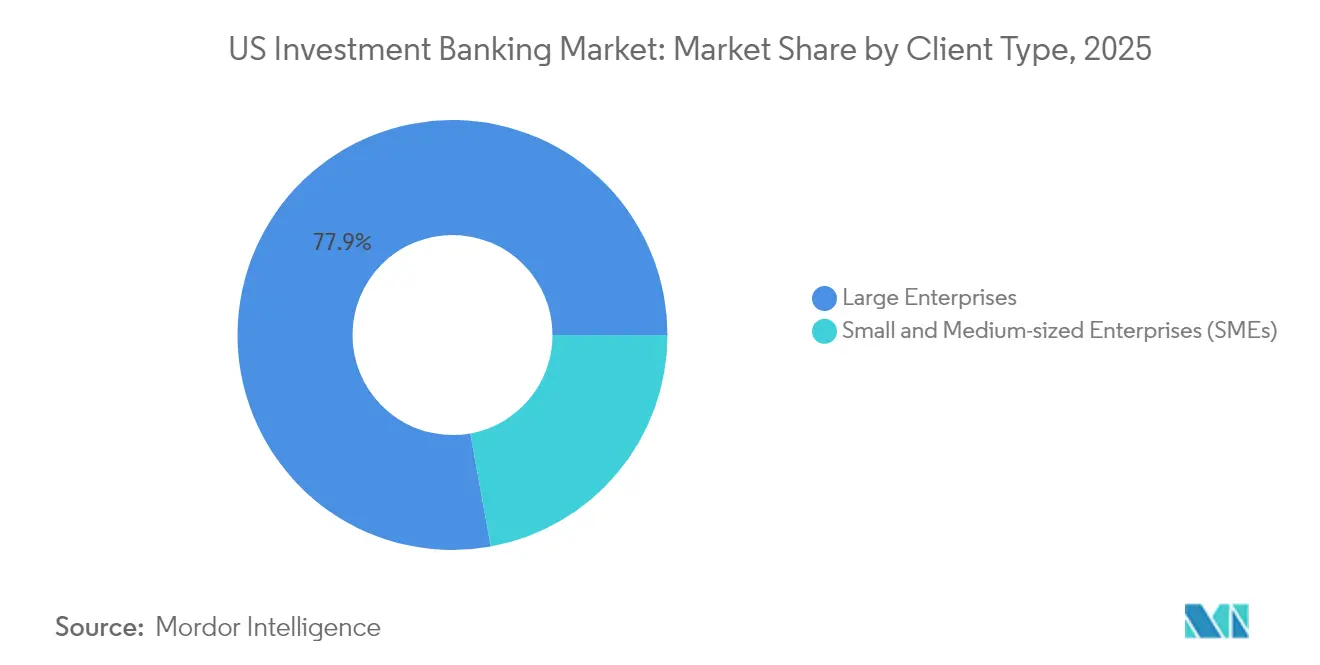

- Por tipo de cliente, las grandes empresas representaron el 77,85% de la participación del mercado de banca de inversión de EE. UU. en 2025; se proyecta que los mandatos de las PYMES crezcan a una CAGR del 5,03% hasta 2031.

- Por vertical industrial, TI y Telecomunicaciones representó el 23,28% del mercado de banca de inversión de EE. UU. en 2025; se prevé que el segmento de salud y productos farmacéuticos aumente a una CAGR del 4,88% hasta 2031.

- Las principales plataformas universales e independientes continúan invirtiendo en tecnología, especialización sectorial y capacidades de crédito privado para defender los márgenes de asesoría.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca de Inversión de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Auge de la liquidez no invertida del capital privado impulsando las fusiones y adquisiciones lideradas por patrocinadores | +1.2% | Centrado en América del Norte | Mediano plazo (2–4 años) |

| Reestructuración de balance ante tasas más altas impulsando la asesoría de deuda | +0.8% | América del Norte con efecto de contagio a Europa | Corto plazo (≤ 2 años) |

| Impulso del financiamiento de infraestructura y la transición energética | +0.6% | América del Norte con exposición internacional selectiva | Largo plazo (≥ 4 años) |

| Repunte del pipeline de OPI en tecnología y salud | +0.7% | Principales centros financieros de EE. UU. | Mediano plazo (2–4 años) |

| Conversiones de SPAC a operaciones tradicionales ampliando fondos de comisiones híbridas | +0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Tokenización de valores abriendo nuevas estructuras de comisiones | +0.4% | Global, adopción temprana en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Auge de la Liquidez No Invertida del Capital Privado que Impulsa las Fusiones y Adquisiciones Lideradas por Patrocinadores

Un récord de USD 1,6 billones en capital no invertido está impulsando la actividad de los patrocinadores, sosteniendo la generación de comisiones en todo el mercado de banca de inversión de EE. UU. a pesar de la volatilidad de las tasas[1]J.P. Morgan Chase & Co., "Informe ESG 2025," jpmorganchase.com. Los patrocinadores que enfrentan plazos de despliegue están cerrando transacciones mega-cap que típicamente exigen diferenciales de asesoría un 20–30% más elevados que las combinaciones corporativas. La escala de la liquidez no invertida también está fomentando las operaciones en club, en las que múltiples fondos se asocian en un único objetivo, lo que aumenta aún más la complejidad de las comisiones para los asesores. Entre los ejemplos más destacados figura la adquisición de Marathon Oil por parte de ConocoPhillips por USD 22,5 mil millones, que requirió intrincados planes de integración y estructuras de financiamiento puente. A medida que estas grandes operaciones se vuelven más comunes en tecnología y salud, los bancos con profundo conocimiento sectorial y capacidad de balance están mejor posicionados para ganar mandatos y proteger su poder de fijación de precios en el mercado de banca de inversión de EE. UU.

Reestructuración de Balance Ante Tasas Más Altas que Impulsa la Asesoría de Deuda

Las tasas de política superiores al 5% han elevado los costos de refinanciamiento corporativo, impulsando un aumento en la demanda de asesoría en gestión de pasivos. El repunte de los ingresos de asesoría de deuda de Citigroup en el cuarto trimestre de 2024 ilustra cómo los emisores dependen de los bancos para gestionar los vencimientos y la presión sobre los convenios. Las empresas con renovaciones previstas para 2025-2026 están solicitando reprocesamientos vinculados a criterios ambientales, sociales y de gobernanza (ESG), ofertas de canje y valores híbridos que mitiguen el riesgo sobre los beneficios. Los bancos capaces de combinar derivados, colocaciones de crédito privado y emisión de bonos en una sola propuesta están capturando una mayor participación en la billetera. Este entorno convierte a la asesoría de deuda en un punto de entrada estratégico para la venta cruzada, respaldando la resiliencia general de las comisiones dentro del mercado de banca de inversión de EE. UU. incluso cuando el flujo de operaciones de nuevo dinero se suaviza.

Impulso del Financiamiento de Infraestructura y la Transición Energética

Los incentivos federales en virtud de la Ley de Reducción de la Inflación han catalizado un pipeline de varios gigavatios de proyectos de energía renovable que requieren soluciones de financiamiento sofisticadas[2]Departamento de Energía de EE. UU., "Actualización Mensual de la Oficina de Programas de Préstamos," energy.gov. El mandato de USD 11 mil millones de Deutsche Bank para SunZia ilustra la magnitud en juego mientras los prestamistas coordinan capital fiscal, deuda mezzanine y garantías crediticias. Los bancos de inversión con sólida trayectoria en financiamiento de proyectos están formando equipos dedicados a la energía limpia para navegar los marcos regulatorios en evolución y las preocupaciones de las partes interesadas de la comunidad. Los que se mueven primero también están asesorando sobre la emisión de bonos verdes y los proyectos de captura de carbono, diversificando los flujos de comisiones más allá de los activos tradicionales de generación de energía. A medida que el gasto anual en infraestructura de EE. UU. aumenta, estos mandatos prometen una contribución duradera y a largo plazo al mercado de banca de inversión de EE. UU.

Repunte del Pipeline de OPI en Tecnología y Salud

El calendario de emisión de 2024 incluyó 154 ofertas tradicionales que recaudaron USD 28,6 mil millones, y las operaciones de principios de 2025, como la colocación de USD 150 millones de Omada Health, registraron una ganancia del 21% en el primer día[3]Paul Hastings LLP, "Informe de OPI de EE. UU. 2024," paulhastings.com. Un acumulado de unicornios respaldados por capital de riesgo en salud digital, software de inteligencia artificial y biotecnología está listo para cotizar en bolsa una vez que las ventanas del mercado permanezcan abiertas durante dos trimestres consecutivos. Los suscriptores se benefician de diferenciales brutos más elevados a medida que los emisores priorizan la certeza de ejecución sobre la negociación de comisiones. Las necesidades de salida del capital privado y los ciclos de liquidez del capital de riesgo refuerzan aún más la demanda de servicios de mercados de capital accionario. Esto crea un ciclo virtuoso en el que las OPI exitosas validan los parámetros de valoración, atrayendo más candidatos y ampliando el horizonte de crecimiento del mercado de banca de inversión de EE. UU.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tasas de interés elevadas que suprimen los volúmenes de financiamiento apalancado | -0.9% | Liderado por América del Norte | Corto plazo (≤ 2 años) |

| Cargos de capital de Basilea III «Endgame» que comprimen los rendimientos | -0.7% | Global, implementación gradual en EE. UU. | Mediano plazo (2–4 años) |

| Auge del crédito privado que desintermedia los préstamos sindicados | -0.5% | EE. UU. con expansión global | Largo plazo (≥ 4 años) |

| Plataformas de captación de capital con IA que erosionan las comisiones del mercado medio | -0.3% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: ���������� | |||

Tasas de Interés Elevadas que Suprimen los Volúmenes de Financiamiento Apalancado

Los rendimientos totales que superan el 8% han hecho que muchas adquisiciones apalancadas de capital privado sean antieconómicas, lo que obliga a los patrocinadores a aplazar o redimensionar las transacciones. Las mesas de préstamos reportan carteras de pedidos más reducidas a medida que los inversores tradicionales en Obligaciones de Préstamos Garantizados (CLO) exigen diferenciales más amplios para absorber el riesgo de duración y crédito. En respuesta, los bancos están reduciendo los compromisos puente y exigiendo mayores márgenes de flexibilidad de mercado, lo que frena el potencial de comisiones de suscripción. Aunque los mandatos de asesoría aumentan para la optimización de la estructura de capital, rara vez igualan la rentabilidad de los financiamientos totalmente suscritos. Hasta que las tasas de referencia bajen o los múltiplos de EBITDA se reajusten, la debilidad del financiamiento apalancado continuará pesando sobre el crecimiento a corto plazo del mercado de banca de inversión de EE. UU.

Cargos de Capital de Basilea III «Endgame» que Comprimen los Rendimientos

Las normas propuestas podrían elevar los índices de capital ordinario de nivel 1 en aproximadamente un 16% para los grandes bancos de EE. UU., penalizando especialmente las carteras de creación de mercado y derivados extrabursátiles (OTC)[4]Arnold & Porter, "Aprobación Regulatoria del Acuerdo Capital One-Discover," arnoldporter.com. La mayor densidad de capital resultante reduce los objetivos de rendimiento sobre el capital (ROE) para las actividades intensivas en balance, impulsando a los bancos hacia la asesoría exclusivamente por comisiones. Las inversiones en cumplimiento normativo —que van desde equipos de validación de modelos hasta sistemas de linaje de datos— erosionan aún más los márgenes durante el período de transición. Las instituciones de nivel medio sin escala global enfrentan una carga desproporcionada, acelerando la presión de consolidación en todo el sector. A medida que la dirección reasigna el escaso capital, la contracción general de la billetera podría moderar la expansión a largo plazo del mercado de banca de inversión de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza en Asesoría de Operaciones Compensa los Obstáculos del Financiamiento

Las Fusiones y Adquisiciones mantuvieron una participación del 40,72% en el tamaño del mercado de banca de inversión de EE. UU. en 2025. La profundidad de la asesoría, la especialización sectorial y la demanda de los patrocinadores mantienen la actividad resiliente incluso cuando las ventanas del mercado de capitales se estrechan. Los Mercados de Capital Accionario se posicionan como el segmento de mayor crecimiento, proyectado a una CAGR del 4,74%, a medida que las OPI postergadas y las conversiones de SPAC alimentan el acumulado. Los Mercados de Capital de Deuda enfrentan vientos en contra de las tasas, aunque las asignaciones complejas de gestión de pasivos obtienen diferenciales premium, amortiguando las caídas de ingresos. Estratégicamente, las plataformas que integran propuestas de fusiones y adquisiciones, crédito privado y mercados de capital accionario tienen una ventaja, tal como lo ejemplifica el Grupo de Soluciones de Capital de Goldman Sachs.

Por Tamaño de Operación: La Ponderación de Comisiones se Inclina Hacia la Complejidad Mega-Cap

Las transacciones large-cap en el rango de USD 1–5 mil millones controlaron una participación del 36,95% en el tamaño del mercado de banca de inversión de EE. UU. en 2025, pero se prevé que las operaciones mega-cap superiores a USD 5 mil millones registren una CAGR del 4,31%, ampliando su contribución al mercado de banca de inversión de EE. UU. Las operaciones de mayor envergadura conllevan un mayor escrutinio regulatorio y riesgo multijurisdiccional, lo que lleva a las empresas a contratar asesores de primer nivel, como los que coordinaron la combinación Capital One–Discover. La actividad en el mercado medio enfrenta compresión de márgenes a medida que la analítica de inteligencia artificial permite a las firmas boutique competir por precio. Para proteger la rentabilidad, los bancos implementan la diligencia debida automatizada, segmentando equipos para alinear la intensidad de recursos con las comisiones potenciales. Cuando los volúmenes mega-cap repuntan, el tamaño del mercado crece de manera desproporcionada porque las comisiones principales escalan de forma no lineal con el valor de la contraprestación.

Por Tipo de Cliente: Las Relaciones con Grandes Empresas Anclan los Flujos de Ingresos

Las grandes empresas representaron el 77,85% del tamaño del mercado de banca de inversión de EE. UU. en 2025, anclando el mercado de banca de inversión de EE. UU. Los acuerdos de servicio plurianuales abarcan fusiones y adquisiciones, capital accionario, deuda y soluciones de riesgo, lo que hace improbable la pérdida de clientes. Se proyecta que los mandatos de las PYMES crezcan a un ritmo anual del 5,03% a medida que los portales digitales reducen los umbrales de ticket mínimo para el asesoramiento profesional. El software de gestión de relaciones ahora orienta a los banqueros hacia las brechas de venta cruzada, mejorando la participación en la billetera. Con el tiempo, esto amplía la base de participación del mercado de banca de inversión de EE. UU., diversificando los flujos de ingresos más allá de los clientes del Fortune 500.

Por Vertical Industrial: Liderazgo Tecnológico en Medio del Viento de Cola del Sector Salud

TI y Telecomunicaciones representó una participación del 23,28% en el tamaño del mercado de banca de inversión de EE. UU. en 2025, impulsado por la consolidación en la nube y las operaciones de semiconductores que requieren una valoración compleja de la propiedad intelectual. Salud y Productos Farmacéuticos, proyectado a una CAGR del 4,88%, se beneficia del envejecimiento demográfico y los avances en biotecnología. Los bancos forman equipos multifuncionales que combinan asesoramiento regulatorio, experiencia científica y profundidad en mercados de capitales. La colaboración de Goldman Sachs con el Laboratorio de IA MIT-IBM Watson sobre análisis de biodiversidad muestra cómo la perspectiva especializada diferencia las ofertas de servicios. La experiencia específica de cada sector sigue siendo esencial para mantener los precios premium en el mercado de banca de inversión de EE. UU.

Análisis Geográfico

Nueva York ancla el mercado de banca de inversión de EE. UU., concentrando el liderazgo ejecutivo, las salas de negociación y los enlaces regulatorios que facilitan los mandatos transfronterizos complejos. Los efectos de red derivados de los amplios grupos de talento, el asesoramiento jurídico especializado y los inversores institucionales refuerzan las barreras de entrada para los nuevos competidores. San Francisco se especializa en asesoría tecnológica, Boston en salud y gestión de activos, y Chicago en cobertura industrial diversificada y del mercado medio, lo que proporciona a los bancos proximidad a los clústeres sectoriales. Los ingresos transfronterizos son significativos, ya que los asesores de EE. UU. guían a los emisores internacionales a través de los procesos de la Comisión de Bolsa y Valores (SEC) y las fusiones y adquisiciones transnacionales. La legislación federal sobre infraestructura y clima está redirigiendo a los equipos de cobertura hacia los corredores de energía limpia en Texas, el Medio Oeste y el Oeste de las Montañas Rocosas, permitiendo a los bancos construir redes de partes interesadas locales que aseguren mandatos recurrentes en financiamiento de proyectos.

Panorama Competitivo

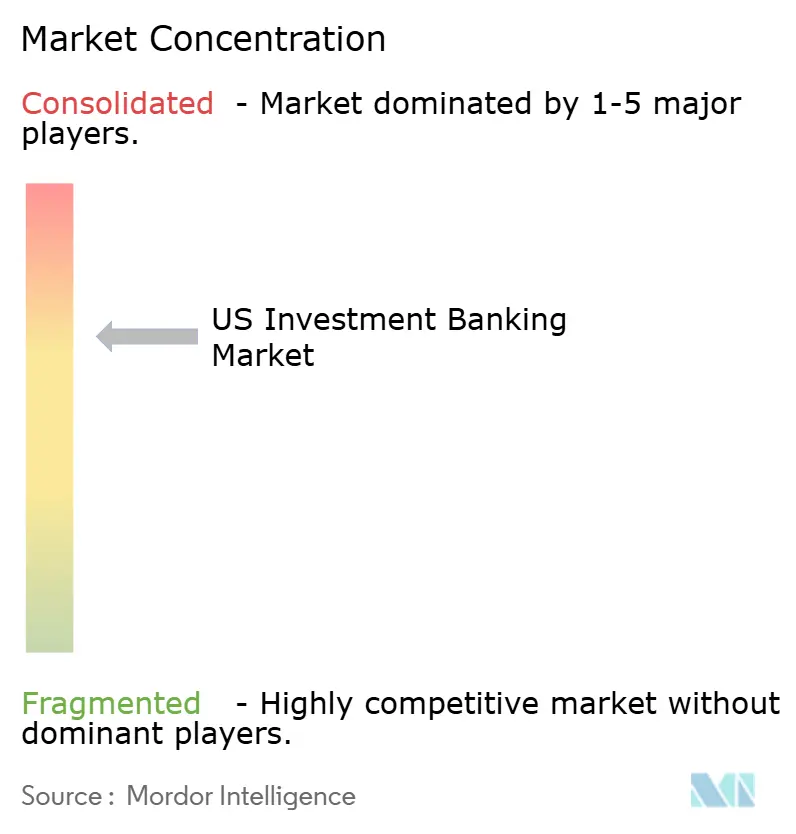

El mercado de banca de inversión de EE. UU. está moderadamente concentrado, con un puñado de instituciones financieras de importancia sistémica que capturan una clara mayoría de las comisiones de asesoría y suscripción, estableciendo las normas de precios para el resto del sector. Estos bancos universales aprovechan sus grandes balances, las plataformas integradas de mercados de capitales y las relaciones con clientes de varias décadas para retener los roles de líder principal en la mayoría de las transacciones más destacadas, creando altas barreras de entrada para los competidores emergentes. Su ventaja de escala está aún más afianzada por la fuerte inversión en infraestructura de datos y sistemas de cumplimiento regulatorio que las empresas más pequeñas tienen dificultades para replicar. El fondo de comisiones resultante está, por tanto, sesgado hacia los operadores establecidos, lo que les permite ejercer un poder de negociación significativo sobre la rentabilidad del sindicato y las estructuras de honorarios de retención de clientes. Los observadores del sector señalan que esta configuración deja poco margen a los actores de nivel medio para irrumpir en el nivel superior sin una especialización de nicho o una estrategia de adquisición transformadora.

Las firmas boutique independientes contrarrestan el dominio de los bancos universales haciendo hincapié en el asesoramiento libre de conflictos, la atención de los altos directivos y la profundidad sectorial. Aunque colectivamente ostentan una porción más pequeña del mercado, las boutiques frecuentemente ganan mandatos de alto perfil en tecnología, salud y energía, donde los consejos de administración valoran la especialización por encima del respaldo del balance. Su éxito ha alentado a los bancos más grandes a crear grupos enfocados en sectores específicos que replican la cercanía de las boutiques mientras conservan capacidades de servicio completo. La inversión en tecnología se está convirtiendo en un diferenciador decisivo en ambos grupos; el despliegue por parte de Goldman Sachs de un asistente de inteligencia artificial generativa para miles de banqueros ilustra cómo los grandes actores pretenden ampliar las brechas de eficiencia. Las boutiques responden adoptando conjuntos de analítica basados en la nube, pero el capital necesario para mantenerse al día subraya las ventajas estructurales de las que gozan las instituciones más grandes.

La capacidad en crédito privado representa el frente competitivo más reciente. Los bancos universales ahora presentan soluciones de préstamo para apropiarse, unitranche y respaldadas por el valor liquidativo de activos netos (NAV) desde sus brazos de préstamo directo cautivos, ofreciendo certeza de cierre de operaciones que las firmas puramente de asesoría no pueden igualar. Las boutiques sin capacidad de balance compensan a través de alianzas con gestores de activos alternativos, asegurando la participación en los procesos de los patrocinadores incluso cuando se omite la sindicación tradicional. A medida que el préstamo directo gana cuota, las firmas de asesoría que aseguran socios de capital confiables deberían preservar su relevancia, mientras que los bancos de escala consolidarán su dominio sobre los mandatos integrados que combinan el financiamiento y el asesoramiento estratégico.

Líderes del Sector de Banca de Inversión de EE. UU.

J.P. Morgan Chase & Co.

Goldman Sachs

Bank of America

Morgan Stanley

Citi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Astris Finance y Colliers formaron una asociación, otorgando a Colliers una participación de control para escalar una plataforma de banca de inversión enfocada en infraestructura.

- Mayo de 2025: Capital One completó su adquisición de Discover Financial Services por USD 35,3 mil millones tras obtener la aprobación regulatoria.

- Abril de 2025: Rocket Companies anunció planes para adquirir Mr. Cooper Group en una operación totalmente en acciones por USD 9,4 mil millones, cuyo cierre se espera para el cuarto trimestre de 2025.

- Marzo de 2025: Sycamore Partners procedió a adquirir Walgreens Boots Alliance por hasta USD 23,7 mil millones, pendiente de aprobaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado estadounidense de banca de inversión como los ingresos por comisiones e intereses generados dentro de Estados Unidos por el asesoramiento, la suscripción y la organización de fusiones y adquisiciones, mercados de capitales de renta variable, mercados de capitales de deuda y préstamos sindicados para clientes corporativos, institucionales y del sector público. Los ingresos procedentes de la negociación por cuenta propia, la gestión de activos o el corretaje minorista quedan fuera de este límite.

Exclusiones del ámbito de aplicación: Se excluyen las actividades relacionadas únicamente con la gestión de patrimonios, el corretaje de primera clase o las mesas de prop-trading para mantener el foco en los mandatos clásicos de la banca de inversión.

������Գٲ�����ó��

- Por Tipo de Producto

- Fusiones y Adquisiciones

- Mercados de Capital de Deuda

- Mercados de Capital Accionario

- Préstamos Sindicados y Otros

- Por Tamaño de Operación

- Mega-cap (Más de USD 5 mil millones)

- Large-cap (USD 1–5 mil millones)

- Mercado medio (USD 250 millones - 1 mil millones)

- Small-cap (Menos de USD 250 millones)

- Por Tipo de Cliente

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Salud y Productos Farmacéuticos

- Otros Verticales Industriales

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas con altos directivos, gestores de sindicatos, directores de fondos de capital riesgo y jefes financieros de Nueva York, Chicago, San Francisco y Charlotte sirvieron para validar los diferenciales de comisiones, el estado de la cartera y el apetito de los clientes.

Investigación documental

Revisamos fuentes de nivel 1 de acceso público, como los archivos 10-K de la SEC, las tablas de flujo de fondos Z.1 de la Reserva Federal, los perfiles bancarios trimestrales de la FDIC, las estadísticas de los mercados de capitales de la SIFMA y los conjuntos de datos de gasto en infraestructuras de la OCDE, complementados con revistas del sector como American Banker y las tablas de clasificación de PitchBook para el recuento de operaciones. La información de pago de D&B Hoovers y Dow Jones Factiva ayudó a establecer la distribución de los ingresos por línea de negocio, garantizando al mismo tiempo la coherencia a nivel de empresa. Estos datos son sólo ilustrativos; se investigaron docenas de referencias adicionales para corroborar, aclarar y garantizar la continuidad histórica.

Dimensionamiento y previsión del mercado

Los analistas de Mordor comienzan con una reconstrucción descendente de los grupos de comisiones aplicando los rendimientos observados de las comisiones a las operaciones anunciadas y a los volúmenes de emisión recogidos en los comunicados de los reguladores y en las tablas de clasificación; las comprobaciones ascendentes selectivas del muestreo de las facturas de asesoramiento divulgadas y los tamaños medios de las entradas calibran los diferenciales por tamaño de operación y sector. Las variables principales son el valor de las fusiones y adquisiciones anunciadas, el número de OPI y emisiones de bonos, la liquidez del capital privado, la senda de los tipos de interés oficiales y los colchones de capital de Basilea III; cada una de ellas se prevé mediante una regresión multivariante anclada en las perspectivas del PIB y los beneficios empresariales, seguida de un análisis de escenarios para las perturbaciones de volatilidad. Las lagunas en los datos ascendentes se cubren utilizando medias móviles de tres años de cohortes comparables antes de ponderarlas por la elasticidad histórica de las comisiones.

Ciclo de validación y actualización de datos

Los resultados pasan un control de anomalías frente a índices de comisiones independientes, tras lo cual un analista sénior revisa la lógica del controlador línea por línea. El modelo se actualiza anualmente y se vuelve a abrir cada vez que los cambios normativos, macroeconómicos o de volumen de operaciones superan las bandas de variación predefinidas.

Por qué la base de la banca de inversión estadounidense de Mordor es fiable

Las estimaciones publicadas varían porque las empresas mezclan flujos de ingresos divergentes, se renuevan con cadencias desiguales y aplican palancas de escenario contrastadas.

El disciplinado alcance de Mordor, el modelado de doble lente y la actualización anual mantienen nuestra figura equilibrada y preparada para tomar decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 54,74 B (2025) | Inteligencia de Mordor | - |

| USD 32,52 B (2025) | Consultoría regional A | Sólo se contabilizan las comisiones de asesoramiento; se omiten los ingresos por sindicación de préstamos y financiación puente. |

| 32.200 MILLONES DE DÓLARES (2023) | Diario profesional B | Instantáneas de ingresos por comisiones pasadas, carece de previsiones o macroajustes |

| USD 134,40 B (2024) | Consultoría global A | Añade las mesas de negociación y gestión de activos y luego reduce la escala a partir de los totales globales. |

Las diferencias muestran que los alcances más estrechos subestiman las oportunidades futuras, mientras que los roll-ups muy amplios inflan los totales; nuestra frontera equilibrada y nuestro conjunto transparente de impulsores ofrecen a los ejecutivos un punto de partida fiable para la estrategia y la evaluación comparativa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de banca de inversión de EE. UU.?

El mercado está valorado en USD 56,68 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de banca de inversión de EE. UU.?

Se proyecta que se expanda a una CAGR del 3,55%, alcanzando USD 67,47 mil millones en 2031.

¿Qué categoría de producto lidera el mercado?

Las Fusiones y Adquisiciones lideraron con una participación de mercado del 40,72% en 2025.

¿Qué factores impulsan el crecimiento en los mercados de capital accionario?

Una ventana de OPI en recuperación en tecnología y salud, combinada con las conversiones de SPAC, respalda una CAGR del 4,74% para los mandatos de mercados de capital accionario.

¿Cómo está afectando el crédito privado a la banca de inversión tradicional?

El crecimiento del crédito privado desintermedia los préstamos sindicados, pero permite a los bancos con fondos propios ofrecer nuevos servicios de soluciones de capital.

¿Por qué el financiamiento de infraestructura es un área de enfoque para los bancos?

Los incentivos federales para proyectos de energía limpia requieren estructuras complejas de capital fiscal y financiamiento de proyectos, creando fondos de comisiones duraderos para los asesores con experiencia.

Última actualización de la página el: