Tamaño y �ʲ����پ������貹����ó�� del Mercado de ETF de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

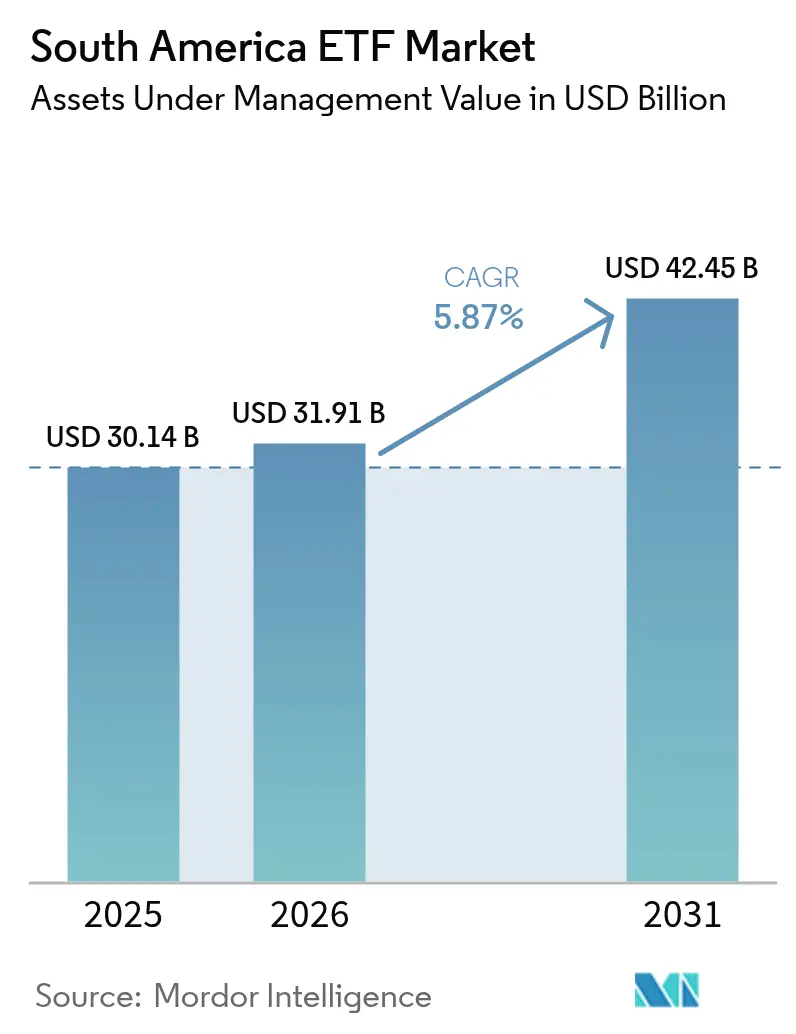

| Tamaño del mercado en el año base (2025) | 30.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ETF de América del Sur por ����������

Se espera que el tamaño del mercado de ETF de América del Sur crezca de USD 30.140 millones en 2025 a USD 31.910 millones en 2026 y se prevé que alcance USD 42.450 millones en 2031 a una CAGR del 5,87% durante 2026-2031. Los crecientes esfuerzos de educación financiera, la rápida adopción de plataformas de inversión digitales y la liberalización de los fondos de pensiones sustentan esta trayectoria. El profundo ecosistema de mercados de capitales de Brasil ancla el impulso regional, mientras que Colombia, Chile y �ʱ��ú aceleran el crecimiento mediante reformas regulatorias y la demanda vinculada a materias primas. La participación minorista ahora rivaliza con la actividad institucional, redefiniendo los patrones de asignación de activos e impulsando nuevos lanzamientos de productos en estrategias con cobertura cambiaria, de materias primas y activas. En este contexto, el mercado de ETF de América del Sur enfrenta brechas estructurales de liquidez fuera de Brasil y obstáculos fiscales que podrían moderar las entradas de capital a corto plazo.

Conclusiones Clave del Informe

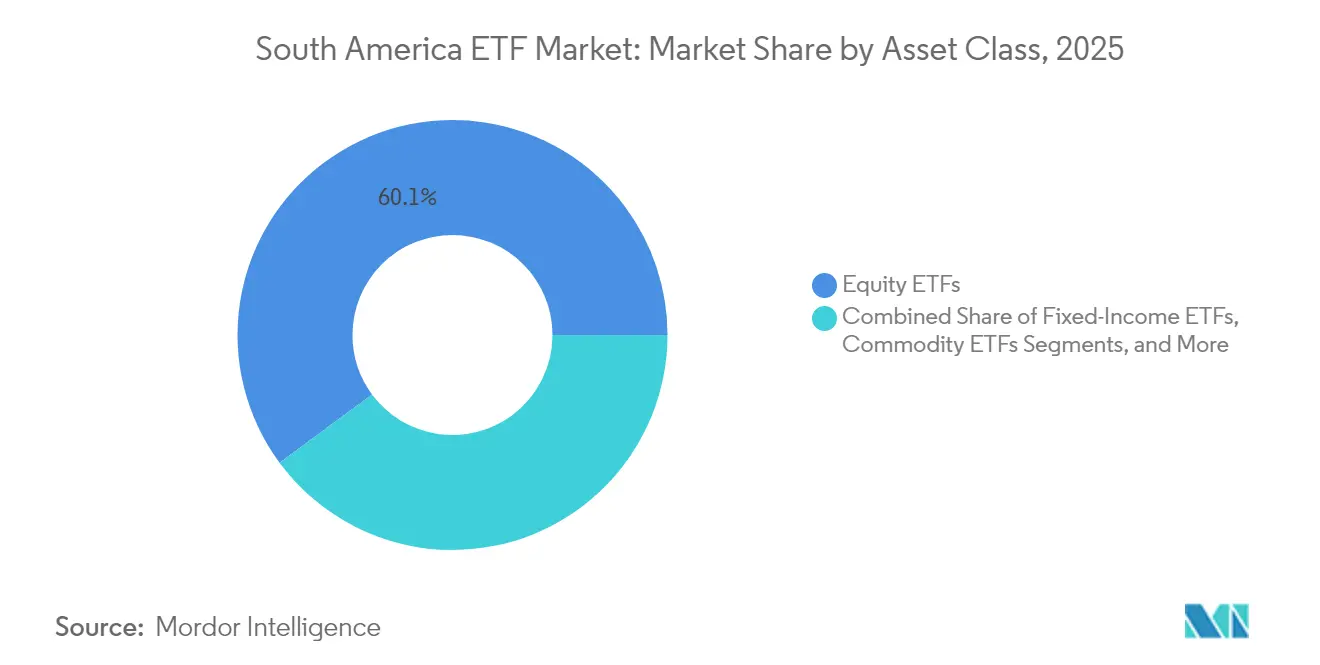

- Por clase de activo, los ETF de renta variable lideraron con una participación del 60,12% del mercado de ETF de América del Sur en 2025; se proyecta que los ETF de materias primas se expandan a una CAGR del 7,43% hasta 2031.

- Por estrategia de inversión, los productos pasivos mantuvieron el 78,72% de la participación del mercado de ETF de América del Sur en 2025, mientras que los ETF activos registraron la CAGR proyectada más alta del 7,96% hasta 2031.

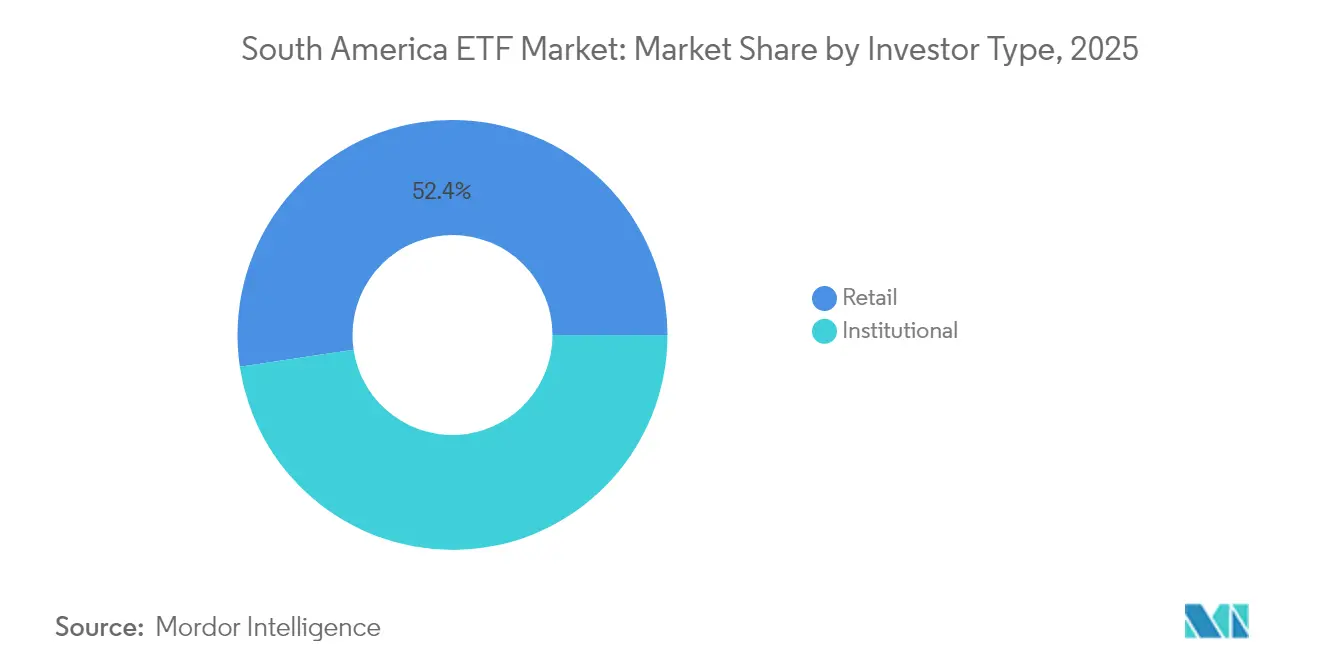

- Por tipo de inversor, los inversores minoristas representaron el 52,35% del tamaño del mercado de ETF de América del Sur en 2025 y se proyecta que avancen a una CAGR del 6,59% hasta 2031.

- Por canal de distribución, las plataformas digitales captaron el 41,95% de los flujos del mercado de ETF de América del Sur en 2025 y se prevé que crezcan a una CAGR del 7,11% hasta 2031.

- Por geografía, Brasil dominó con una participación del 62,05% del mercado de ETF de América del Sur en 2025; Colombia es el mercado nacional de más rápido crecimiento con una CAGR del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ETF de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de inversores minoristas impulsado por corredores digitales | +1.8% | Brasil, Colombia, Chile | Mediano plazo (2–4 años) |

| Reformas de fondos de pensiones que aceleran la adopción de ETF | +1.5% | Chile, Colombia, �ʱ��ú | Largo plazo (≥ 4 años) |

| Cobertura de la volatilidad cambiaria mediante ETF vinculados al USD | +1.0% | Argentina, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Aprobación regulatoria para ETF activos | +0.9% | Brasil, Chile | Mediano plazo (2–4 años) |

| Mandatos de bancos de desarrollo vinculados a criterios ASG | +0.7% | Brasil, Colombia, Chile | Largo plazo (≥ 4 años) |

| Demanda de ETF respaldados por materias primas en el superciclo del cobre y el litio | +1.2% | Chile, �ʱ��ú, Argentina | Mediano plazo (2–4 años) |

| Fuente: ���������� | |||

Auge de Inversores Minoristas Impulsado por Corredores Digitales

Las plataformas digitales han reducido los montos mínimos de inversión y eliminado las comisiones de negociación, llevando al 89% de los inversores brasileños a operar en línea, muy por encima del promedio global del 77%. Casi 1,6 millones de accionistas primerizos ingresaron a la renta variable a través de ofertas de ETF sin comisiones en un solo año. A pesar de la mayor confianza, solo el 26% de estos nuevos inversores se siente preparado para la jubilación, lo que abre espacio para modelos de asesoramiento híbridos que combinan interfaces de robo-asesor con orientación profesional. El cambio canaliza grandes volúmenes diarios hacia ETF de amplia base y temáticos, reforzando la liquidez del mercado de ETF de América del Sur en Brasil y poniendo de relieve las brechas educativas en otros lugares.

Reformas de Fondos de Pensiones que Aceleran la Adopción de ETF

Los límites revisados del Fondo A de Chile ahora permiten una asignación del 80% a activos de renta variable, mientras que Colombia segmenta los fondos obligatorios en cuatro categorías de riesgo con límites explícitos para activos extranjeros. Estos marcos favorecen a los ETF como vehículos rentables para el reequilibrio ágil, especialmente cuando los gestores locales persiguen mandatos de diversificación global. Los administradores peruanos siguen el mismo camino, elevando los límites de activos alternativos e impulsando la demanda de ETF multiactivo vinculados a índices de referencia de infraestructura e inmobiliario. A medida que los activos de pensiones transfronterizos aumentan, el mercado de ETF de América del Sur amplía su oferta de productos y la competencia en comisiones se intensifica[1]Organización para la Cooperación y el Desarrollo Económicos, "Mercados de Pensiones en Foco 2025," oecd.org.

La Cobertura de la Volatilidad Cambiaria mediante ETF Vinculados al USD Impulsa la Demanda

Las persistentes fluctuaciones cambiarias —más agudas en Argentina y episódicas en Brasil— están orientando el capital hacia ETF vinculados al dólar. Los inversores argentinos han utilizado estos productos para proteger sus carteras ante la depreciación del peso, mientras que los ahorradores brasileños aceleran la cobertura ante los recortes de tasas proyectados a partir de diciembre de 2025. Para los hogares de alto patrimonio, los ETF de renta fija vinculados al USD funcionan también como herramientas de gestión de efectivo, permitiendo la preservación del patrimonio sin necesidad de cuentas de corretaje offshore directas. Esta narrativa defensiva alimenta picos en el volumen diario de operaciones cada vez que las monedas locales superan umbrales psicológicos.

Creciente Demanda de ETF Respaldados por Materias Primas en el Superciclo del Cobre y el Litio

Chile y �ʱ��ú suministran conjuntamente más del 40% del cobre mundial, mientras que Argentina cuenta con importantes reservas de litio. Los inversores utilizan ETF respaldados por materias primas para aprovechar la demanda impulsada por la electrificación, ejemplificada por la próxima inclusión de cobre físico en el ETF COPP de Sprott en junio de 2025. La innovación permite una exposición simultánea a mineras y al metal, intensificando el volumen en las bolsas de Santiago y Lima. A medida que las políticas de energía verde se aceleran, estos productos anclan estrategias de diversificación que vinculan la riqueza en recursos con las narrativas globales de descarbonización dentro del mercado de ETF de América del Sur.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iliquidez en Bolsas Secundarias Fuera de Brasil | -1.2% | Argentina, Chile, Colombia, �ʱ��ú, Ecuador | Mediano plazo (2-4 años) |

| Los Impuestos sobre Transacciones Financieras (IOF, IVA) Erosionan los Rendimientos | -0.9% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Baja Alfabetización en ETF entre Inversores del Mercado Masivo | -0.7% | Ecuador, �ʱ��ú, Resto de América del Sur | Mediano plazo (2-4 años) |

| Alta Concentración de Activos en Pocos Emisores e Índices | -0.5% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Iliquidez en Bolsas Secundarias Fuera de Brasil

Las microestructuras de mercado fragmentadas en Argentina, Chile y �ʱ��ú se traducen en libros de órdenes escasos y amplios diferenciales entre precios de compra y venta. Por lo tanto, las mesas institucionales canalizan las operaciones en bloque a través de la B3 de Brasil o plazas offshore, eludiendo las bolsas locales y perpetuando la escasez de volumen. El déficit de liquidez aumenta el riesgo de error de seguimiento para los ETF cotizados en múltiples mercados y disuade la participación de creadores de mercado, ralentizando la expansión del mercado de ETF de América del Sur más allá de su núcleo brasileño. Las alianzas regionales de bolsas apuntan a armonizar los protocolos de compensación, aunque el progreso tangible sigue siendo esquivo.

Los Impuestos sobre Transacciones Financieras (IOF, IVA) Erosionan los Rendimientos

El aumento del impuesto IOF en Brasil en 2025 impuso un gravamen del 3,5% sobre las transacciones de divisas, eliminando el 4,43% del ETF iShares MSCI Brasil en una sola sesión. Sumado al IVA de Colombia sobre la negociación de valores y los impuestos de timbre de Argentina, estas medidas fiscales reducen los rendimientos netos, especialmente para las estrategias de alta rotación o apalancadas. Las complejas normas de retención periódica sobre ganancias no realizadas también elevan los costos de cumplimiento para los patrocinadores de fondos. A menos que los responsables de políticas simplifiquen los regímenes, los impuestos seguirán deprimiendo los rendimientos netos de comisiones del mercado de ETF de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: Las Materias Primas Impulsan el Crecimiento Futuro

Los ETF de renta variable controlaron el 60,12% del mercado de ETF de América del Sur en 2025, reflejando un apetito persistente por la exposición diversificada a empresas regionales. Los fondos indexados de gran capitalización y los fondos de pequeña capitalización de Brasil siguen siendo productos básicos en medio de previsiones de beneficios en expansión. Los ETF de renta fija ganaron tracción a medida que los diferenciales de tasas reales se ampliaron frente a los mercados desarrollados, ofreciendo posiciones tácticas para la gestión de duración. Los vehículos inmobiliarios siguen siendo un nicho, obstaculizados por la limitada emisión de REIT y la complejidad fiscal en jurisdicciones clave.

Sin embargo, los vehículos de materias primas encabezan la aceleración futura: se prevé que se expandan a una CAGR del 7,43% de 2026 a 2031, el ritmo más rápido de cualquier clase de activo. El suministro de cobre de Chile y �ʱ��ú y las reservas de litio de Argentina convierten a los ETF vinculados a metales en coberturas naturales contra los cuellos de botella de la electrificación global. La próxima estructura física más renta variable del COPP señala una creciente sofisticación del producto. En este contexto, se espera que el tamaño del mercado de ETF de América del Sur para productos de materias primas represente una porción creciente del AUM regional, respaldado por el almacenamiento estratégico de los fabricantes globales.

Mientras tanto, los productos con cobertura cambiaria irrumpen en escena a medida que la divergencia de política monetaria amplifica las fluctuaciones cambiarias. Los ahorradores argentinos despliegan ETF de mercado monetario en dólares estadounidenses para preservar el poder adquisitivo, mientras que los clientes brasileños de alto patrimonio escalonan ETF de letras del Tesoro por vencimiento para mitigar el riesgo de depreciación real. Estos flujos transfronterizos sustentan la resiliencia del mercado de ETF de América del Sur, incluso durante las caídas de precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estrategia de Inversión: La Gestión Activa Gana Impulso

El segmento pasivo mantuvo el 78,72% del mercado de ETF de América del Sur en 2025, gracias a metodologías basadas en reglas transparentes y la compresión de comisiones. Los vehículos insignia vinculados a índices amplios como el MSCI Brasil proporcionan a los inversores una entrada al mercado con un solo instrumento. Los corredores minoristas enfatizan estas ofertas en carteras modelo, citando simplicidad y liquidez.

Sin embargo, se proyecta que los ETF activos superen a sus pares pasivos con una CAGR del 7,96% hasta 2031. La simplificación regulatoria, las estructuras semitransparentes y la evidencia de alfa en mercados más pequeños y menos eficientes impulsan este cambio. Los productos de selección de valores centrados en medianas capitalizaciones brasileñas con sesgo de valor o en soberanos andinos de alto rendimiento atraen a asesores que buscan exposición diferenciada. Por lo tanto, el tamaño del mercado de ETF de América del Sur para mandatos activos está preparado para ganancias de participación considerables, aunque el éxito del producto depende de la claridad del historial y la eficiencia fiscal. La participación del mercado de ETF de América del Sur capturada por los vehículos activos sigue siendo modesta hoy en día, pero podría aumentar materialmente una vez que la facilitación de la cotización múltiple reduzca los costos de lanzamiento.

Por Tipo de Inversor: Los Inversores Minoristas Lideran la Adopción

Los titulares de cuentas minoristas controlaron el 52,35% del mercado de ETF de América del Sur en 2025, registrando una CAGR esperada del 6,59% hasta 2031, el segmento de clientes de más rápido crecimiento de la región. La incorporación móvil sin fricciones y la funcionalidad de microinversión impulsan la participación masiva, especialmente en Brasil, donde las operaciones a través de aplicaciones superaron los 1.000 millones de transacciones acumuladas en 2025. Las interfaces gamificadas impulsan cestas de ETF temáticos y planes de compra recurrente, consolidando hábitos a largo plazo entre los ahorradores primerizos.

Los inversores institucionales siguen dominando las operaciones en bloque y aportan una profundidad crucial al mercado de ETF de América del Sur. Los fondos de pensiones tienen un papel destacado: las AFP chilenas elevaron los límites de asignación extranjera al 44% bajo los estatutos revisados, mientras que los administradores colombianos reequilibran las combinaciones de renta variable y renta fija utilizando ETF para posicionamientos tácticos. Las compañías de seguros adoptan ETF de bonos de corta duración como reservas de liquidez que satisfacen los nuevos requisitos de la NIIF 17. En conjunto, los activos institucionales se acumulan a un ritmo más lento que los minoristas, pero proporcionan estabilidad durante los picos de volatilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Revolucionan el Acceso

Los corredores digitales y las empresas de tecnología financiera de venta directa al consumidor acumularon el 41,95% de la participación del mercado de ETF de América del Sur en 2025 y deberían crecer a un ritmo del 7,11% anual hasta 2031. Las alertas de operaciones por notificación push, la ejecución sin comisiones y la capacidad de compra de fracciones de acciones atraen a los segmentos de millennials y Generación Z. Los módulos educativos integrados en los paneles de negociación reducen las brechas de conocimiento y fomentan la diversificación de productos.

Los híbridos de gestión de patrimonio amplían su participación entre los usuarios de patrimonio medio-alto que demandan estrategias fiscales personalizadas y planificación orientada a objetivos. Los bancos tradicionales defienden su relevancia mediante la incorporación de ETF bajo marca blanca en mandatos discrecionales. Las plataformas institucionales continúan facilitando asignaciones a gran escala para fondos de pensiones y soberanos, aunque la negociación de precios se intensifica. En última instancia, emerge un tapiz multicanal, con el mercado de ETF de América del Sur acomodando tanto a inversores que gestionan sus propias carteras como a cohortes lideradas por asesores.

Análisis Geográfico

Brasil controla el 62,05% de los activos regionales en 2025, anclado por la liquidez de la B3, un considerable fondo de ahorro doméstico y un código regulatorio modernizado. El patrimonio consolidado de los fondos de inversión de BRL 9,3 billones en noviembre de 2024 proporciona la base de capital para la constitución de ETF y la profundidad del mercado secundario. La adopción por parte de la CVM de plantillas de prospecto consolidadas agiliza aún más las aprobaciones de productos, reforzando la centralidad de Brasil en el mercado de ETF de América del Sur. Sin embargo, la complejidad fiscal sigue siendo un lastre, ya que los ajustes del IOF y los regímenes de retención periódica distorsionan los rendimientos netos.

Colombia representa la frontera de crecimiento de la región, registrando una CAGR del 6,84% hasta 2031. La segmentación de los fondos de pensiones —Conservador, Moderado, Alto Riesgo, Retiro Programado— promueve la correspondencia entre activos y pasivos que se alinea naturalmente con carteras de ETF apropiadas para cada edad. La mayor estabilidad política y las iniciativas de modernización del mercado de capitales atraen el interés de cotización múltiple de emisores globales. A medida que mejora la liquidez en la Bolsa de Valores de Colombia, el mercado de ETF de América del Sur observa un flujo constante de cotizaciones en moneda local y en doble divisa.

Chile y �ʱ��ú aprovechan su dominio en el sector minero para atraer flujos orientados a materias primas. La Bolsa Electrónica de Santiago mejora los vínculos de enrutamiento de órdenes con Lima para fomentar el arbitraje y reducir los diferenciales. La claridad regulatoria sobre la fijación de precios del carbono impulsa la demanda de ETF de metales verdes, alineándose con los compromisos soberanos de descarbonización. Argentina, a pesar de la volatilidad macroeconómica, demuestra rendimientos de renta variable resilientes y un interés sostenido en ETF denominados en dólares, evidenciando el apetito inversor por una rentabilidad asimétrica en medio del impulso reformista.

Ecuador y otras jurisdicciones pequeñas se quedan rezagadas debido a la limitada penetración de corretaje y los incipientes marcos de custodia. No obstante, los programas de desarrollo multilateral apuntan a digitalizar la infraestructura de liquidación, lo que sugiere vientos de cola a mediano plazo. A medida que avanzan las negociaciones comerciales entre la UE y el Mercosur, los gestores de activos europeos exploran oportunidades de asociación, anticipando un crecimiento impulsado por las exportaciones en ETF de litio y agronegocios. Tales hitos ampliarían el alcance geográfico del mercado de ETF de América del Sur y diversificarían los flujos de ingresos más allá de los flujos centrados en Brasil.

Panorama Competitivo

Los titulares dominantes incluyen la franquicia iShares de BlackRock, XP Asset Management e Itaú Asset Management, cada uno aprovechando la distribución propia o el liderazgo de primer movimiento. BlackRock mantiene profundidad de producto en renta variable, renta fija y factores, respaldado por sólidos acuerdos de creación de mercado que reducen los diferenciales. XP Inc. explota su base de 4,7 millones de clientes minoristas y R$1,3 billones en activos para lanzar ETF en moneda local que capturan nichos temáticos como la renta variable china y los sustitutos del oro doméstico.

VanEck y DWS amplían su presencia mediante acuerdos de subgestión, mientras que el acuerdo de distribución de Abrdn con Capital Strategies Partners ejemplifica las estrategias de asociación para superar los obstáculos regulatorios. La entrada de SPDR en ETF de metales con respaldo físico señala una competencia creciente en los segmentos de materias primas, un área históricamente desatendida por los proveedores locales. A medida que las ofertas de productos se amplían, la competencia en costos se intensifica, comprimiendo los ratios de gastos y fomentando la consolidación entre los emisores más pequeños que no pueden asumir las cargas de constitución.

La tecnología actúa como un diferenciador fundamental. Los emisores nativos digitales emplean sistemas de gestión de órdenes basados en la nube y fuentes de datos impulsadas por API para agilizar las actualizaciones de cumplimiento y potenciar las divulgaciones intradía. BlackRock apunta a la expansión de fondos activos, aspirando a unirse a los 10 principales gestores de activos de Brasil en cinco años mediante la diversificación hacia la renta fija. El robo-asesor interno de XP integra ETF de carteras modelo en el reequilibrio automatizado, mejorando la fidelización. En conjunto, estos movimientos amplifican la intensidad competitiva del mercado de ETF de América del Sur y aceleran los ciclos de innovación de productos[3]BlackRock, "Perspectivas del Fondo de Inversión Latinoamericano 2025," blackrock.com.

Líderes de la Industria de ETF de América del Sur

BlackRock Inc. (iShares)

VanEck

XP Inc. (XP Asset Management)

ProShares

WisdomTree

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sprott Asset Management anunció que su ETF de Mineras de Cobre (COPP) añadirá exposición a cobre físico el 23 de junio de 2025, creando el primer ETF con doble exposición al metal y a las mineras.

- Mayo 2025: El aumento del impuesto IOF en Brasil provocó una caída del 4,43% en el ETF iShares MSCI Brasil (EWZ) hasta USD 26,30, subrayando el riesgo regulatorio para los rendimientos de los ETF.

- Febrero 2025: Las Perspectivas del Fondo de Inversión Latinoamericano de BlackRock señalaron valoraciones atractivas y elevadas rentabilidades por dividendo en la renta variable brasileña a pesar de la incertidumbre política.

- Enero 2025: Brasil introdujo impuestos de retención periódica sobre las ganancias no realizadas para ciertos fondos, con los ETF clasificados como entidades de inversión gravadas al 15% en eventos de liquidez.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fondos cotizados en bolsa (ETF) de América del Sur como el valor neto de activos combinado de cada ETF domiciliado en, o formalmente cotizado de manera cruzada en, bolsas reguladas de Brasil, Argentina, Chile, Colombia, �ʱ��ú y Ecuador.

Exclusiones del Alcance: Las notas apalancadas o inversas, los fondos cerrados y las notas cotizadas en bolsa que carecen de estatus de ETF quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Clase de Activo

- ETF de Renta Variable

- ETF de Renta Fija

- ETF de Materias Primas

- ETF de Divisas

- ETF Inmobiliarios

- ETF Alternativos

- Por Estrategia de Inversión

- Activa

- Pasiva

- Por Tipo de Inversor

- Minorista

- Institucional

- Por Canal de Distribución

- Plataformas Minoristas Directas y Digitales

- Asesores Financieros y Gestores de Patrimonio

- Canales Institucionales

- Bancos Tradicionales y Corredores de Servicio Completo

- Por País

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Ecuador

- Resto de América del Sur

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a funcionarios de bolsas, creadores de mercado, patrocinadores de índices y ejecutivos de plataformas digitales desde São Paulo hasta Bogotá, y encuestamos a gestores de carteras multiactivo.

Estas discusiones contrastan los hallazgos secundarios, revelan planes de cotización múltiple no documentados y calibran los supuestos de crecimiento con el sentimiento a nivel de campo.

Investigación Documental

Comenzamos con conjuntos de datos macroeconómicos y financieros del Banco Mundial, el FMI y cada comisión nacional de valores, fundamentando nuestra visión del ahorro de los hogares, la velocidad de negociación y las fluctuaciones cambiarias.

Nuestros analistas luego examinan los boletines de las bolsas, los archivos de la IOSCO y las instantáneas de ETFGI para mapear cotizaciones, flujos y estructuras de comisiones.

Los archivos de empresas, los prospectos de fondos auditados y los archivos de noticias consultados a través de Dow Jones Factiva y D&B Hoovers confirman los activos bajo gestión y las canalizaciones de lanzamiento.

Las estadísticas de fondos de pensiones y los documentos técnicos de asociaciones refinan las métricas de adopción minorista e institucional.

Las fuentes citadas ilustran, sin agotar, las referencias consultadas.

Dimensionamiento del Mercado y Pronósticos

Una reconstrucción descendente de activos en cartera comienza con el AUM y la rotación reportados por las bolsas, que luego se segmentan por clase de activo y estrategia.

Verificaciones ascendentes selectivas, consolidaciones de emisores y cálculos de comisión promedio por activo, validan los totales.

Variables clave como los flujos netos trimestrales, los cambios en los mandatos de pensiones, las aperturas de cuentas en plataformas digitales, la volatilidad de la moneda local y la inclusión en el índice MSCI alimentan una regresión multivariante que proyecta valores hasta 2030, con elasticidades validadas por los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo superan los umbrales de varianza frente a referencias independientes; cualquier anomalía desencadena una revisión por parte de un analista senior antes de la aprobación final.

Los informes se actualizan una vez al año, mientras que los eventos materiales como los cambios fiscales generan actualizaciones intermedias, y se realiza un barrido final de datos justo antes de la publicación.

Por qué la Base de Análisis de Tamaño y �ʲ����پ������貹����ó�� de la Industria de ETF de América del Sur de Mordor es confiable

Las estimaciones publicadas de ETF a menudo difieren porque los proveedores eligen universos de fondos, bases de divisas y cadencias de actualización distintos, y reconocemos estos factores para que los usuarios puedan ver cómo las definiciones por sí solas pueden mover miles de millones.

La mayor brecha surge del alcance: Mordor incluye vehículos estadounidenses y europeos cotizados de manera cruzada que se negocian activamente en bolsas regionales, mientras que varias consultoras restringen las valoraciones a fondos domiciliados localmente, congelan los tipos de cambio en las fechas de la encuesta o ignoran las tenencias del mercado secundario, ampliando la diferencia.

Comparación de referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 30.140 millones (2025) | ||

| USD 9.240 millones (2024) | Consultora Global A | Omite ETF cotizados de manera cruzada y fondos con AUM inferior a USD 50 millones |

| USD 9.240 millones (2025) | Consultora Regional B | Contabiliza solo las creaciones en el mercado primario; sin ajuste por rotación |

| USD 22.160 millones (2024) | Rastreador de la Industria C | Solo AUM de instantánea; excluye la cartera de proyectos y los efectos cambiarios |

En conjunto, la comparación muestra que nuestro alcance más amplio pero claramente articulado, el conjunto de variables transparente y las actualizaciones anuales disciplinadas ofrecen a los responsables de la toma de decisiones una base que pueden rastrear, replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ETF de América del Sur?

El tamaño del mercado de ETF de América del Sur es de USD 31.910 millones en 2026 y se proyecta que aumente a USD 42.450 millones en 2031.

¿Qué clase de activo se espera que crezca más rápido dentro de los ETF de América del Sur?

Se prevé que los ETF de materias primas se expandan a una CAGR del 7,43% entre 2026 y 2031 debido a la demanda de exposición al cobre y al litio.

¿Qué importancia tienen los inversores minoristas en el panorama regional de ETF?

Los inversores minoristas poseen el 52,35% de los activos en 2025 y avanzan a una CAGR del 6,59%, lo que los convierte en el segmento de inversores más grande y de más rápido crecimiento.

¿Por qué los ETF activos están ganando tracción en América del Sur?

Las reformas regulatorias, como la Resolución 175 de la CVM de Brasil, han simplificado las aprobaciones, permitiendo que las estrategias activas busquen alfa en mercados locales menos eficientes y crezcan a una CAGR del 7,96%.

¿Cuáles son los principales desafíos que enfrenta el crecimiento de los ETF fuera de Brasil?

La iliquidez del mercado secundario en las bolsas más pequeñas y los regímenes de impuestos sobre transacciones como el IOF de Brasil y el IVA de Colombia pueden ampliar los diferenciales y erosionar los rendimientos netos.

¿Qué país está proyectado para registrar la mayor tasa de crecimiento de ETF hasta 2031?

Colombia lidera con una CAGR del 6,84%, impulsada por las reformas de los fondos de pensiones y el aumento de los flujos de inversión transfronterizos.

Última actualización de la página el: