Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alquiler de Montacargas en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

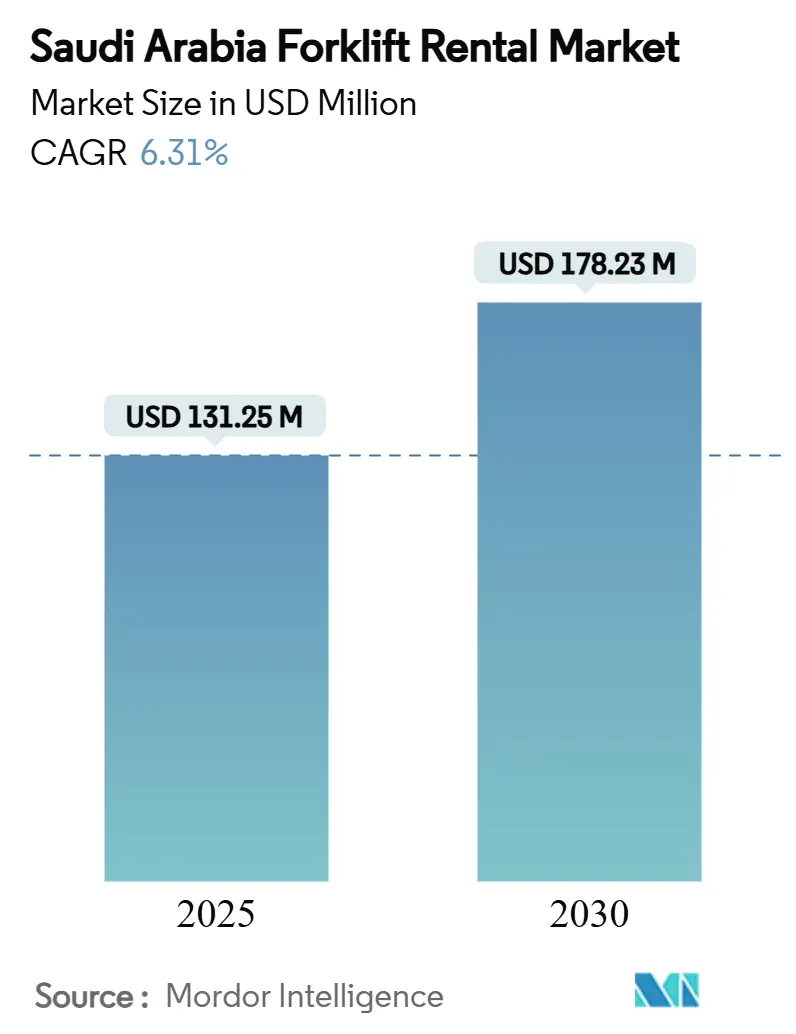

| Tamaño del Mercado (2025) | 131.25 Millones de dólares |

| Tamaño del Mercado (2030) | 178.23 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Montacargas en Arabia Saudita por ����������

El tamaño del mercado de alquiler de montacargas en Arabia Saudita está en camino de alcanzar USD 131,25 millones en 2025 y se prevé que ascienda a USD 178,23 millones en 2030, avanzando a una CAGR del 6,31% durante el período. El crecimiento actual está respaldado por los programas de capital de la Visión 2030 que privilegian la logística sobre la propiedad, por la expansión de las redes de comercio electrónico y por el giro sostenido hacia camiones impulsados por baterías. Los plazos de los contratos se están alargando, la electrificación de las flotas se está acelerando y la demanda se está extendiendo desde el cinturón petroquímico del Este hacia los megaproyectos en la costa occidental. El posicionamiento competitivo está ahora definido por la cobertura nacional, la experiencia en cumplimiento normativo y la capacidad de suministrar unidades inteligentes de alta capacidad bajo demanda.

Conclusiones Clave del Informe

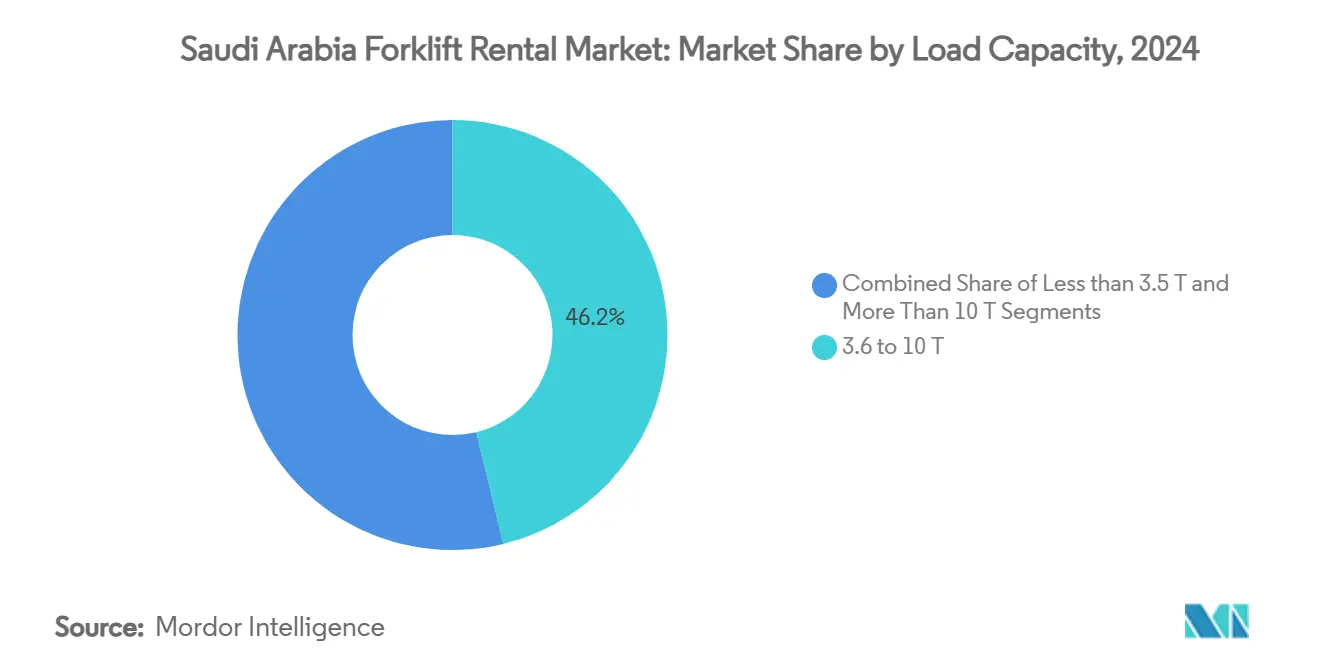

- Por capacidad de carga, la clase de 3,6 a 10 toneladas lideró con el 46,25% de la participación del mercado de alquiler de montacargas en Arabia Saudita en 2024, mientras que las unidades de más de 10 toneladas están en camino de registrar una CAGR del 9,63% hasta 2030.

- Por duración del alquiler, los contratos de mediano plazo captaron el 42,10% del valor de 2024; se proyecta que los arrendamientos a largo plazo se expandan a una CAGR del 8,76% hasta 2030.

- Por fuente de energía, los montacargas eléctricos mantuvieron el 55,30% de la participación del mercado de alquiler de montacargas en Arabia Saudita en 2024 y avanzarán a una CAGR del 12,18% hasta 2030.

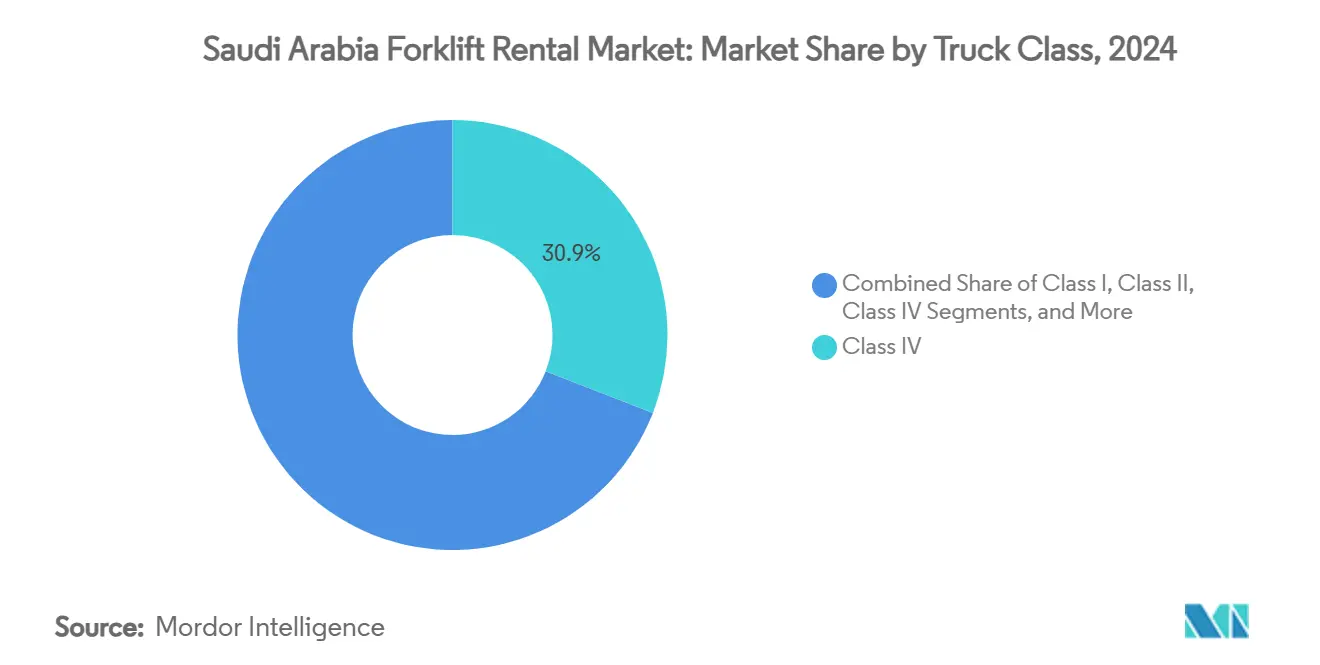

- Por clase de camión, las unidades Clase IV representaron el 30,95% del tamaño del mercado de alquiler de montacargas en Arabia Saudita en 2024, mientras que la Clase I es la de mayor crecimiento con una CAGR del 10,07%.

- Por industria de uso final, el almacenamiento y la logística contribuyeron con el 39,85% de los ingresos de 2024; se prevé que el segmento de almacenamiento para comercio electrónico crezca a una CAGR del 13,48% hasta 2030.

- Por geografía, la Provincia Oriental aportó el 33,90% de los alquileres de 2024; se pronostica que la Provincia Occidental registre el crecimiento más rápido con una CAGR del 11,36%.

Tendencias e Información del Mercado de Alquiler de Montacargas en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Logística de la Visión 2030 | +2.1% | Nacional, concentrada en las Provincias Oriental y Occidental | Largo plazo (≥ 4 años) |

| Auge del Almacenamiento para Comercio Electrónico | +1.8% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Mediano plazo (2–4 años) |

| Megaproyectos (NEOM, Mar Rojo, Qiddiya) | +1.6% | Provincia Occidental como principal, con desbordamiento hacia la Región Norte | Largo plazo (≥ 4 años) |

| Cambio de Gasto de Capital hacia el Modelo de Alquiler | +0.9% | Nacional, acelerado en zonas industriales | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Montacargas de Hidrógeno Verde | +0.7% | Complejos industriales de la Provincia Oriental, desarrollo de NEOM | Mediano plazo (2–4 años) |

| Incentivos Fiscales de Localización en Montacargas ����é���ٰ�������s | +0.5% | Nacional, concentrado en centros de manufactura | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Expansión Logística de la Visión 2030 Transforma la Demanda de Equipos

La inversión de USD 267 mil millones de Arabia Saudita en el sector logístico hasta 2030 remodela fundamentalmente los patrones de demanda de alquiler de montacargas, con 59 centros logísticos planificados que cubren más de 1.000 millones de pies cuadrados, creando requisitos sostenidos de equipos[1]Nadin Hassan, Arabia Saudita invertirá 267.000 millones de dólares en logística para convertirse en un centro mundial en 2030,

Arab News, arabnews.com.. La expansión del mercado logístico del Reino de USD 27.600 millones en 2020 a un proyectado USD 38.800 millones en 2026 a una CAGR del 5,85% demuestra la importancia estratégica del sector más allá de los ingresos petroleros[2]Lara Albertina Rebello, Paso al frente para el Medio Oriente: el ambicioso impulso de los Emiratos Árabes Unidos y Arabia Saudita para convertirse en centros logísticos integrados a nivel mundial,

Maersk, maersk.com. . La inversión de USD 4.500 millones de la Autoridad Portuaria Saudita en 2024 para el desarrollo de infraestructura portuaria impulsa directamente la demanda de alquiler de montacargas en los centros de logística marítima, en particular el parque logístico de USD 240 millones de DP World y Mawani en el Puerto Islámico de Yeda, con 390.000 posiciones de palés. Esta expansión de infraestructura crea contratos de alquiler predecibles a largo plazo que estabilizan los ingresos del mercado al tiempo que reducen la volatilidad cíclica tradicional. La Zona Logística Integrada Especial (SILZ) en Riad, que cubre 32 millones de pies cuadrados, ofrece exenciones de IVA y suspensiones de derechos de aduana que incentivan a las empresas logísticas a establecer operaciones que requieren flotas sustanciales de equipos de manejo de materiales.

El Auge del Almacenamiento para Comercio Electrónico Impulsa la Aceleración del Alquiler

La expansión de la infraestructura de comercio electrónico crea el subsegmento de alquiler de montacargas de mayor crecimiento con una CAGR del 13,48% hasta 2030, a medida que las plataformas de comercio digital establecen redes de distribución en los centros urbanos sauditas. El crecimiento proyectado del sector de almacenamiento a USD 13.200 millones en 2030 refleja los requisitos de infraestructura de entrega de última milla que demandan soluciones de manejo de materiales flexibles y escalables. La empresa conjunta de CEVA Logistics y Almajdouie Logistics de octubre de 2024, que emplea a 2.000 personas con más de 2.000 activos, se posiciona entre los 5 principales operadores logísticos del Reino y demuestra el compromiso de los operadores internacionales con la infraestructura de comercio electrónico saudita. La empresa conjunta ASMO de DHL Supply Chain y Aramco de febrero de 2024 integra tecnologías de inteligencia artificial, análisis de datos y cadena de bloques en las operaciones de la cadena de suministro, creando demanda de equipos de manejo de materiales inteligentes y conectados que respaldan la transformación logística digital. El cambio hacia operaciones de almacén automatizadas requiere que las empresas de alquiler inviertan en montacargas eléctricos habilitados para el Internet de las Cosas que se integren con los sistemas de gestión de almacenes, impulsando tarifas de alquiler premium y duraciones de contrato más largas.

Los Megaproyectos Crean una Demanda Sostenida de Equipos Industriales

Los megaproyectos NEOM, Desarrollo del Mar Rojo y Qiddiya generan una demanda concentrada de alquiler de montacargas que supera USD 1,25 billones en valor total de proyectos, con una producción de construcción proyectada de USD 181.500 millones para 2028. El lanzamiento del Terminal 1 del Puerto de NEOM en 2026 presenta las primeras grúas automatizadas controladas de forma remota de Arabia Saudita, lo que indica los avanzados requisitos de infraestructura logística del proyecto que se extienden al equipo de manejo de materiales durante todo el desarrollo. La estrategia de expansión de Byrne Equipment Rental apunta explícitamente a las regiones del Mar Rojo y NEOM, con la flota de más de 5.000 unidades de la empresa posicionada para atender campamentos remotos fuera de sitio y requisitos especializados de proyectos[3]Persiguiendo oportunidades de expansión en Arabia Saudita,

Oil Review Middle East, oilreviewmiddleeast.com.. El Parque Energético Rey Salman (SPARK) tiene como objetivo la creación de 100.000 empleos y un dividendo económico anual de USD 6.000 millones para 2035, con el 80% de la primera fase asignada a inversores industriales que representan más de USD 2.000 millones en compromisos. Estos megaproyectos requieren montacargas pesados especializados con una capacidad superior a 10 toneladas, impulsando la CAGR del segmento del 9,63% hasta 2030, ya que los equipos estándar resultan insuficientes para las operaciones industriales a gran escala.

El Cambio del Gasto de Capital hacia el Modelo de Alquiler Optimiza el Flujo de Caja

Las empresas industriales sauditas prefieren cada vez más los acuerdos de alquiler sobre la compra de equipos para preservar el capital destinado a las operaciones principales, con esta preferencia acelerada por el aumento del 54% en las inversiones industriales del Reino a SAR 1,5 billones en 2024 tras las exenciones de tarifas para expatriados. El crecimiento del mercado de equipos de construcción del Consejo de Cooperación del Golfo de 73.280 unidades en 2023 a un proyectado 102.039 unidades en 2029 a una CAGR del 5,67% refleja la preferencia regional por el acceso flexible a equipos sobre la propiedad. La inversión en infraestructura de USD 160.000 millones de Arabia Saudita en 2024 en 1.000 proyectos crea picos de demanda que los modelos de alquiler atienden de manera más eficiente que las compras permanentes de equipos, en particular para las empresas que gestionan múltiples proyectos simultáneos. El programa de Sedes Regionales (RHQ) que exige a las empresas multinacionales establecer operaciones sauditas antes de enero de 2024 crea demanda adicional de alquiler, ya que las empresas internacionales evitan grandes compromisos de capital mientras establecen presencia local. El alquiler de equipos de manejo de materiales proporciona flexibilidad operativa que se alinea con los ciclos de ingresos basados en proyectos, lo que permite a las empresas escalar la capacidad de equipos de forma dinámica sin impactos en el balance que podrían afectar los convenios de deuda o los ratios de inversión.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de la Inversión por el Precio del Petróleo | -0.8% | Nacional, concentrada en las zonas industriales de la Provincia Oriental | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados | -0.6% | Nacional, aguda en las Regiones Norte y Sur | Mediano plazo (2–4 años) |

| Presiones de Costos por la Saudización | -0.4% | Nacional, variable según el tamaño de la empresa y el sector | Mediano plazo (2–4 años) |

| Retrasos en la Cadena de Suministro de Repuestos | -0.3% | Corredores logísticos Occidental y Central | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Ciclicidad de la Inversión por el Precio del Petróleo Afecta el Gasto Industrial

La volatilidad del precio del petróleo continúa influyendo en los ciclos de inversión industrial saudita a pesar de los esfuerzos de diversificación de la Visión 2030, con los ingresos petroleros que aún gobiernan los patrones de gasto público que se propagan a través de la demanda de alquiler de equipos. La investigación académica demuestra que la incertidumbre del precio del petróleo muestra consistentemente un impacto negativo en los rendimientos del mercado de valores saudita, lo que indica una sensibilidad económica más amplia a las fluctuaciones del precio de la energía que afectan las decisiones sobre equipos de capital. La participación de mercado del 33,90% de la Provincia Oriental en 2024 refleja la concentración de infraestructura petroquímica y energética que sigue siendo vulnerable a los ciclos de precios de las materias primas, aunque las inversiones en megaproyectos proporcionan estabilidad de demanda anticíclica. Las proyecciones de gasto de capital del sector petrolero de USD 730.000 millones para 2030 crean una demanda sustancial de equipos, pero las variaciones trimestrales en los precios del crudo generan incertidumbres en el calendario de inversiones que las empresas de alquiler deben gestionar mediante estructuras de contratos flexibles. El progreso de la diversificación económica del Reino reduce gradualmente la dependencia del petróleo, con los sectores no petroleros que contribuyen con porciones crecientes del crecimiento del PIB que estabilizan los patrones de demanda de alquiler de equipos a lo largo del tiempo.

La Escasez de Operadores Calificados Limita el Crecimiento del Mercado

Las actualizaciones de 2025 de la política de Saudización crean escasez de operadores calificados que limitan la expansión del mercado de alquiler de montacargas, ya que las empresas luchan por cumplir con las cuotas obligatorias de empleo de nacionales sauditas mientras mantienen la eficiencia operativa. PwC identifica la escasez de mano de obra calificada como un desafío clave del sector logístico, con iniciativas de desarrollo de la fuerza laboral que luchan por seguir el ritmo de la rápida expansión de la infraestructura. La mayor rigurosidad del sistema de clasificación Nitaqat afecta los costos operativos de las empresas de alquiler de equipos, ya que los mayores requisitos de empleo de nacionales sauditas aumentan los gastos laborales que deben absorberse mediante ajustes en las tarifas de alquiler o compresión de márgenes. Los programas de Sedes Regionales (RHQ) ofrecen exenciones de cuotas de Saudización para las empresas multinacionales que califiquen, creando ventajas competitivas para las empresas de alquiler internacionales que puedan navegar los requisitos regulatorios de manera efectiva. Los programas de capacitación para mujeres sauditas en roles de logística de alta tecnología, como los implementados en el Puerto de NEOM, representan soluciones a largo plazo para la escasez de operadores, aunque las limitaciones inmediatas del mercado persisten durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: La Demanda de Alta Capacidad Acelera el Crecimiento Industrial

El segmento de 3,6 a 10 toneladas lidera con una participación de mercado del 46,25% en 2024, lo que refleja amplias aplicaciones industriales en los sectores de almacenamiento, construcción y manufactura que requieren capacidad de elevación moderada para operaciones estándar. Los montacargas de alta capacidad superiores a 10 toneladas emergen como el segmento de mayor crecimiento con una CAGR del 9,63% hasta 2030, impulsados por los requisitos de los megaproyectos y las expansiones de complejos industriales que demandan capacidades especializadas de manejo de materiales. El Parque Energético Rey Salman (SPARK) y desarrollos industriales similares requieren equipos de alta capacidad para el procesamiento petroquímico y las operaciones de manufactura a gran escala, creando una demanda sostenida de unidades de alta capacidad. Las unidades de baja capacidad por debajo de 3,5 toneladas sirven aplicaciones de nicho en operaciones minoristas y logísticas a pequeña escala, manteniendo una demanda estable pero con un potencial de crecimiento limitado a medida que el mercado se orienta hacia aplicaciones industriales de mayor escala.

El lanzamiento en marzo de 2024 de Komatsu de montacargas eléctricos impulsados por baterías de iones de sodio representa un avance tecnológico en el segmento de alta capacidad. Estos montacargas ofrecen carga rápida y una vida útil de ciclo prolongada, reduciendo los costos operativos para los usuarios industriales. La inversión en infraestructura de USD 160.000 millones de Arabia Saudita en 1.000 proyectos en 2024 crea una demanda concentrada de equipos de manejo de materiales de alta capacidad que los montacargas estándar no pueden satisfacer, lo que impulsa a las empresas de alquiler a ampliar sus ofertas de flotas de alta capacidad.

Por Duración del Alquiler: Los Contratos a Largo Plazo Ganan Preferencia Estratégica

Los alquileres de mediano plazo (1 a 12 meses) capturan el 42,10% de la participación de mercado en 2024, alineándose con los plazos de los proyectos de construcción y las fluctuaciones de demanda estacional que caracterizan los patrones de actividad industrial saudita. Los arrendamientos a largo plazo (3 a 5 años) crecen más rápido con una CAGR del 8,76% hasta 2030, lo que refleja el cambio estratégico de las empresas hacia gastos operativos predecibles y ciclos de modernización de equipos que los acuerdos de alquiler facilitan de manera más efectiva que la propiedad. Los 59 centros logísticos planificados bajo la Visión 2030 crean requisitos de equipos plurianuales que favorecen los contratos de alquiler a largo plazo, proporcionando estabilidad de ingresos para los proveedores de equipos al tiempo que ofrecen previsibilidad de costos para los operadores logísticos. Los alquileres spot a corto plazo mantienen relevancia para reemplazos de emergencia y aumento de capacidad en temporada alta, aunque su participación de mercado se contrae a medida que las empresas optimizan los procesos de planificación de equipos.

El requisito del programa de Sedes Regionales (RHQ) para que las empresas multinacionales establezcan operaciones sauditas crea demanda de acuerdos de alquiler flexibles que acomoden las incertidumbres del desarrollo empresarial mientras mantienen las capacidades operativas. La empresa conjunta de CEVA Logistics y Almajdouie Logistics de octubre de 2024 demuestra cómo las alianzas estratégicas requieren compromisos de equipos a largo plazo para respaldar operaciones logísticas integradas en múltiples instalaciones. El cambio hacia duraciones de alquiler más largas refleja la preferencia de los usuarios de equipos por la flexibilidad operativa sin compromiso de capital, en particular a medida que el avance tecnológico acelera los ciclos de obsolescencia de los equipos.

Por Fuente de Energía: El Dominio ����é���ٰ������� Refleja los Mandatos de Sostenibilidad

Los montacargas eléctricos lideran con el 55,30% de participación de mercado en 2024 y mantienen el crecimiento más rápido con una CAGR del 12,18% hasta 2030, impulsados por los mandatos de sostenibilidad y las ventajas de costos operativos en entornos de almacén. Los motores de combustión interna (diésel/GLP) sirven aplicaciones al aire libre y operaciones de alta capacidad donde las alternativas eléctricas enfrentan limitaciones de rendimiento, aunque su participación de mercado se contrae a medida que avanza la tecnología de baterías. El estudio de implementación de logística verde de Arabia Saudita identifica la conciencia ambiental y la preparación tecnológica como factores clave que impulsan la adopción de equipos eléctricos, aunque las consideraciones financieras y los requisitos de infraestructura crean barreras de adopción. Las soluciones híbridas ocupan una posición de mercado de transición, ofreciendo flexibilidad operativa mientras las empresas evalúan estrategias de conversión eléctrica total.

Las operaciones automatizadas del Puerto de NEOM y la integración de energías renovables crean demanda de equipos de manejo de materiales eléctricos que se alinean con los objetivos de sostenibilidad del proyecto. El parque logístico de USD 240 millones de DP World y Mawani en Yeda cuenta con una planta solar en techo de 20 MW, lo que demuestra el desarrollo de infraestructura que respalda las operaciones de montacargas eléctricos mediante la integración de energías renovables. El desarrollo de infraestructura de carga de vehículos eléctricos fotovoltaicos del Reino, como se demuestra en los estudios de caso de la Ciudad de Hail, indica tendencias de electrificación más amplias que se extienden a los equipos de manejo de materiales en las instalaciones industriales. Las empresas de alquiler invierten cada vez más en flotas eléctricas para satisfacer los requisitos de sostenibilidad de los clientes mientras capturan tarifas de alquiler premium por equipos de tecnología avanzada.

Por Clase de Camión: La Versátil Clase IV Lidera las Aplicaciones del Mercado

Los montacargas Clase IV mantienen el 30,95% de participación de mercado en 2024, lo que refleja su versatilidad en aplicaciones interiores y exteriores que sirven a diversos requisitos industriales, desde almacenes hasta obras de construcción. Las unidades Clase I emergen como el segmento de mayor crecimiento con una CAGR del 10,07% hasta 2030, impulsadas por las tendencias de automatización de almacenes y la adopción de vehículos eléctricos que favorecen los montacargas eléctricos contrapesados para operaciones interiores. El crecimiento de ingresos del 8% de la industria global de camiones elevadores a USD 58.200 millones en 2024 demuestra una fuerte demanda de equipos de manejo de materiales, con camiones eléctricos y automatización impulsando el avance tecnológico. Las unidades Clase II y Clase III sirven aplicaciones especializadas de almacén con requisitos de pasillos estrechos, manteniendo una demanda estable en instalaciones de almacenamiento de alta densidad.

La integración de tecnologías de inteligencia artificial, análisis de datos y cadena de bloques en la empresa conjunta ASMO de DHL Supply Chain y Aramco crea demanda de montacargas inteligentes y conectados que respaldan la transformación logística digital en múltiples clases de camiones. Las unidades Clase V sirven aplicaciones en terrenos accidentados en obras de construcción y sitios industriales al aire libre, con demanda vinculada a los plazos de desarrollo de megaproyectos y las fases de construcción de infraestructura. La Zona Logística Integrada Especial (SILZ) en Riad, con sus 32 millones de pies cuadrados, requiere diversas clasificaciones de montacargas para atender variadas operaciones logísticas, desde el manejo de carga aérea hasta la gestión de centros de distribución. Las empresas de alquiler optimizan la composición de la flota en todas las clases de camiones para atender diversas aplicaciones de clientes mientras maximizan las tasas de utilización de equipos.

Por Industria de Uso Final: El Comercio Electrónico Impulsa la Transformación del Almacenamiento

Las aplicaciones de almacenamiento y logística dominan con el 39,85% de participación de mercado en 2024, aunque los subsegmentos de almacenamiento para comercio electrónico se aceleran a una CAGR del 13,48% hasta 2030 a medida que la infraestructura de comercio digital escala rápidamente en los centros urbanos sauditas. La demanda del sector de la construcción sigue siendo sustancial, respaldada por una producción de construcción proyectada de USD 181.500 millones para 2028 y desarrollos de megaproyectos que requieren un despliegue sostenido de equipos de manejo de materiales. Las aplicaciones del sector automotriz se benefician de un aumento en la inversión industrial, con un crecimiento del 54% en las inversiones industriales a SAR 1,5 billones en 2024, creando una capacidad de manufactura ampliada que requiere soporte de manejo de materiales. Los sectores de alimentos y bebidas, aeroespacial y defensa, y otros sectores minoristas y farmacéuticos mantienen patrones de demanda estables vinculados a las iniciativas de diversificación económica.

La expansión del mercado logístico saudita de USD 27.600 millones en 2020 a un proyectado USD 38.800 millones en 2026 a una CAGR del 5,85% demuestra un crecimiento en todo el sector que beneficia la demanda de alquiler de montacargas en múltiples industrias de uso final. Arabian Machinery & Heavy Equipment Co. (AMHEC) atiende a clientes importantes, incluidos Saudi Aramco y SABIC, con más de 300 unidades de equipos ligeros, lo que demuestra las relaciones establecidas entre las empresas de alquiler y los principales usuarios finales industriales. Los 59 centros logísticos planificados que cubren más de 1.000 millones de pies cuadrados crean una demanda de uso final diversificada que reduce la dependencia de las empresas de alquiler de los ciclos de una sola industria al tiempo que proporciona oportunidades de crecimiento en múltiples sectores.

Análisis Geográfico

La Provincia Oriental, hogar de los complejos de Saudi Aramco y SABIC, ancla un tercio de los ingresos de 2024 del mercado de alquiler de montacargas en Arabia Saudita. Unique Group inauguró un centro de servicio de 2.000 m² en Dammam durante febrero de 2025 para acortar los tiempos de respuesta para los proveedores offshore. El pueblo de carga de SPARK impulsa los alquileres de diésel de alta capacidad y los modelos eléctricos especializados a prueba de explosiones.

La Provincia Occidental será la de mayor crecimiento. El nuevo parque logístico de DP World y el puerto automatizado de NEOM juntos inyectan volumen plurianual con una inclinación hacia los eléctricos impulsados por energías renovables en el sitio. El distrito de entretenimiento de Qiddiya añade picos estacionales que se satisfacen de manera ideal mediante el alquiler en lugar de la propiedad.

El corredor central de Riad se beneficia de la Zona Logística Integrada Especial, que exime de derechos sobre las piezas importadas y posiciona a la capital como una puerta de entrada al comercio electrónico. Los corredores Norte y Sur representan una participación modesta hoy en día, pero están en condiciones de crecer a medida que la red ferroviaria nacional se conecta con Jordania, Yemen y Omán, ampliando la huella espacial del mercado de alquiler de montacargas en Arabia Saudita.

Panorama Competitivo

La competencia es moderada, con distribuidores respaldados por fabricantes de equipos originales internacionales y arrendadores locales independientes activos. Abdul Latif Jameel Machinery Trading Co., Ltd cuenta con una de las flotas de marca más grandes, junto con distribuidores clave de fabricantes de equipos originales como Alkhorayef Group y Al-Jomaih Equipment. Kanoo Machinery, Zahid Group (EJAR), ancla la distribución regional y el servicio en campo.

La flota de más de 5.000 unidades de Byrne Equipment Rental y su participación del 20% en el mercado de los Emiratos Árabes Unidos demuestran las ventajas de escala necesarias para atender a los principales clientes industriales, mientras que el enfoque estratégico de la empresa en las regiones del Mar Rojo y NEOM indica estrategias de especialización geográfica. Surgen oportunidades de espacio en blanco en aplicaciones especializadas, incluidos los proyectos piloto de montacargas de hidrógeno verde y la integración de almacenes automatizados, donde la adopción de tecnología crea segmentos de alquiler premium con márgenes más altos y duraciones de contrato más largas.

El cumplimiento normativo a través de la certificación Saber de SASO favorece a los operadores establecidos con registros de seguridad documentados. Los proveedores que añaden modelos de iones de litio o celdas de combustible de hidrógeno más análisis de mantenimiento predictivo están logrando primas de precio y renovaciones plurianuales. Ningún participante individual controla más del 25% del gasto, lo que mantiene los precios racionales pero no restrictivos.

Líderes de la Industria de Alquiler de Montacargas en Arabia Saudita

Abdul Latif Jameel Machinery Trading Co., Ltd

Kanoo Machinery

Alkhorayef Group

Zahid Group (EJAR)

Al-Jomaih Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: CEVA Logistics y Almajdouie Logistics finalizaron la creación de su empresa conjunta en Arabia Saudita, denominada CEVA Almajdouie Logistics, que emplea a alrededor de 2.000 personas y opera una flota de más de 2.000 activos. La alianza posiciona a la empresa conjunta entre los 5 principales operadores logísticos del país, aprovechando la red global de CEVA y la infraestructura local de Almajdouie para satisfacer la creciente demanda logística.

- Junio de 2024: DP World y la Autoridad Portuaria Saudita (Mawani) iniciaron la construcción de un parque logístico de USD 240 millones en el Puerto Islámico de Yeda, destinado a convertirse en el mayor centro logístico integrado de Arabia Saudita. La instalación cubre 415.000 metros cuadrados con 185.000 metros cuadrados de espacio de almacén de categoría A y más de 390.000 posiciones de palés, con una planta solar en techo de 20 MW para la generación de energía renovable.

- Enero de 2024: Unique Group amplió sus operaciones en Arabia Saudita con una nueva instalación de 2.000 metros cuadrados en Dammam, con equipos disponibles para venta y alquiler para satisfacer las necesidades del mercado local. La expansión se alinea con la Visión Saudita 2030 e incluye alianzas con actores importantes como Aramco y NEOM, lo que demuestra la creciente demanda de servicios de equipos especializados en el cambiante panorama industrial del Reino.

Alcance del Informe del Mercado de Alquiler de Montacargas en Arabia Saudita

| Menos de 3,5 T |

| 3,6 a 10 T |

| Más de 10 T |

| Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) |

| Arrendamiento a Largo Plazo (3 a 5 años) |

| ����é���ٰ������� |

| Combustión Interna (Diésel/GLP) |

| ���������� |

| Clase I |

| Clase II |

| Clase III |

| Clase IV |

| Clase V |

| Almacenamiento y Logística |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Automotriz |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros (Minorista, Farmacéutico, etc.) |

| Región Central (Riad) |

| Provincia Oriental (Dammam, Jubail) |

| Provincia Occidental (Yeda, La Meca) |

| Región Norte |

| Región Sur |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 a 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) | |

| Arrendamiento a Largo Plazo (3 a 5 años) | |

| Por Fuente de Energía | ����é���ٰ������� |

| Combustión Interna (Diésel/GLP) | |

| ���������� | |

| Por Clase de Camión | Clase I |

| Clase II | |

| Clase III | |

| Clase IV | |

| Clase V | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Automotriz | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otros (Minorista, Farmacéutico, etc.) | |

| Por Región | Región Central (Riad) |

| Provincia Oriental (Dammam, Jubail) | |

| Provincia Occidental (Yeda, La Meca) | |

| Región Norte | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de alquiler de montacargas en Arabia Saudita?

El tamaño del mercado de alquiler de montacargas en Arabia Saudita se situó en USD 131,25 millones en 2025 y se prevé que alcance USD 178,23 millones en 2030.

¿Qué segmento de montacargas crece más rápido?

Se proyecta que los alquileres de unidades de más de 10 toneladas registren el crecimiento más rápido con una CAGR del 9,63% gracias a la demanda de los megaproyectos.

¿Por qué los montacargas de batería están ganando terreno en los almacenes sauditas?

Los mandatos de cero emisiones, los menores costos operativos y los nuevos centros de carga alimentados por energía solar están impulsando los modelos eléctricos a una CAGR del 12,18% hasta 2030.

¿Cuál es la duración de alquiler más común?

Los contratos de mediano plazo de 1 a 12 meses mantuvieron una participación del 42,10% en 2024, aunque los arrendamientos a largo plazo crecen más rápido a medida que los centros logísticos consolidan acuerdos plurianuales.

¿Qué región ofrece el mayor potencial de crecimiento?

La Provincia Occidental, hogar de NEOM y el Proyecto del Mar Rojo, avanzará a una CAGR del 11,36%, el ritmo regional más rápido hasta 2030.

¿Quiénes son los principales proveedores?

Toyota Material Handling, KION Group, Hyster-Yale, Kanoo Machinery, Zahid Tractor y Al-Jomaih Equipment encabezan la lista, sin que ninguna empresa supere la cuarta parte de los ingresos.

Última actualización de la página el: