Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vehículos Eléctricos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

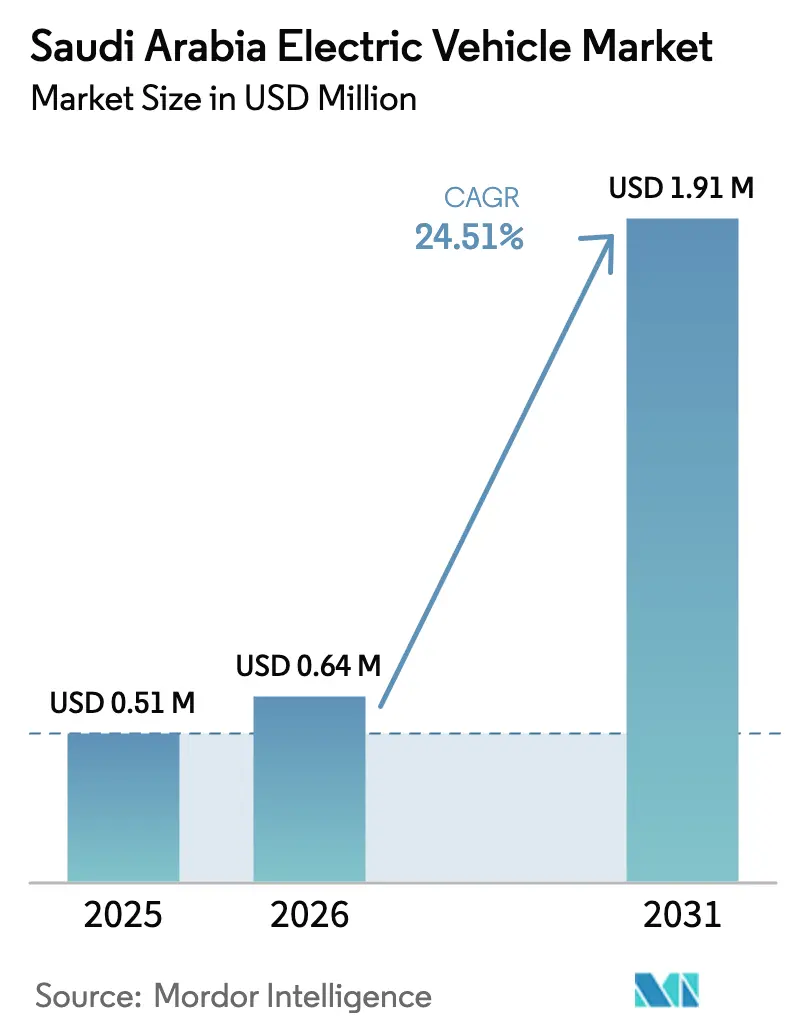

| Tamaño del mercado en el año base (2025) | 0.51 Millones de dólares |

| Tamaño del Mercado (2026) | 0.64 Millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.51% CAGR |

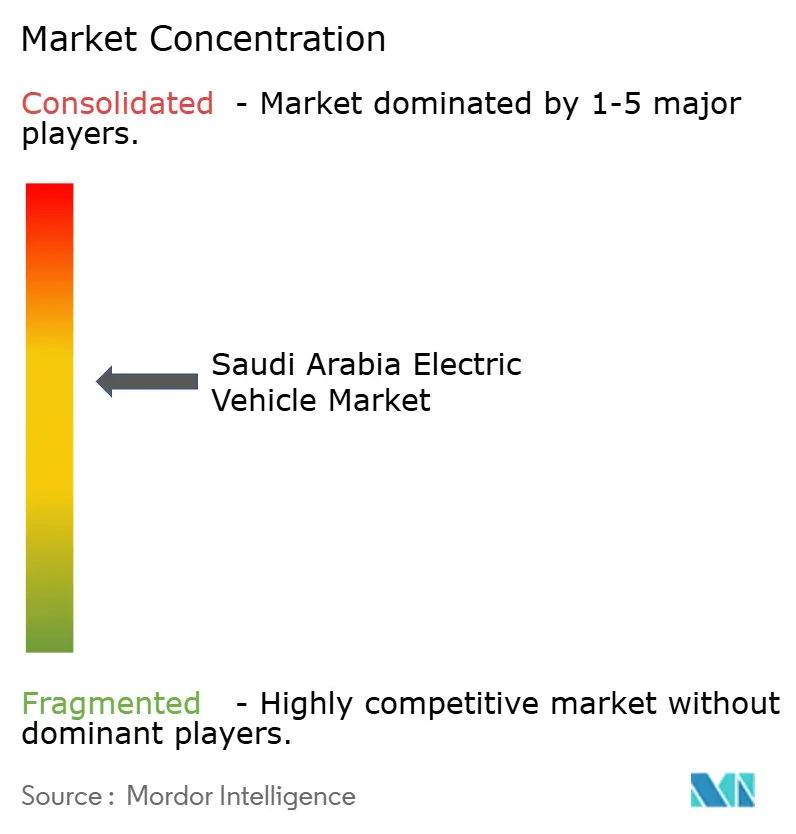

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Arabia Saudita por ����������

Se espera que el tamaño del mercado de vehículos eléctricos de Arabia Saudita crezca de USD 0,51 millones en 2025 a USD 0,64 millones en 2026, y se prevé que alcance USD 1,91 millones en 2031 a una CAGR del 24,51% durante el período 2026–2031. El mandato de la Visión 2030 de que la mayoría de los vehículos de Riad funcionen con energía eléctrica, el capital soberano desplegado a través del Fondo de Inversión Pública (FIP) y el compromiso de compra gubernamental a 10 años de hasta 100.000 unidades de Lucid se combinan para comprimir la curva de adopción. Los compradores de automóviles de pasajeros continúan dominando los volúmenes, aunque las cuotas de electrificación de flotas para servicios de transporte por aplicación y entidades estatales aceleran la absorción de vehículos comerciales. Las ofertas de vehículos eléctricos de batería siguen siendo la tecnología preferida en 2025, pero los vehículos de pila de combustible de hidrógeno ganan impulso a medida que el Reino aprovecha sus planes de hidrógeno verde de bajo costo. La expansión de la infraestructura de carga, los proyectos locales de materiales para baterías en Yanbu y los clústeres de fabricación verticalmente integrados en la Ciudad Económica Rey Abdullah consolidan una ventaja competitiva, incluso cuando las extremas temperaturas estivales y la gasolina subsidiada moderan la demanda minorista.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros representaron el 76,81% de la participación del mercado de vehículos eléctricos de Arabia Saudita en 2025, mientras que se prevé que los vehículos comerciales se expandan a una CAGR del 24,53% hasta 2031.

- Por tipo de combustible, los vehículos eléctricos de batería capturaron el 55,47% de la participación del tamaño del mercado de vehículos eléctricos de Arabia Saudita en 2025, y se proyecta que los vehículos eléctricos de pila de combustible registren la CAGR más rápida del 24,61% hasta 2031.

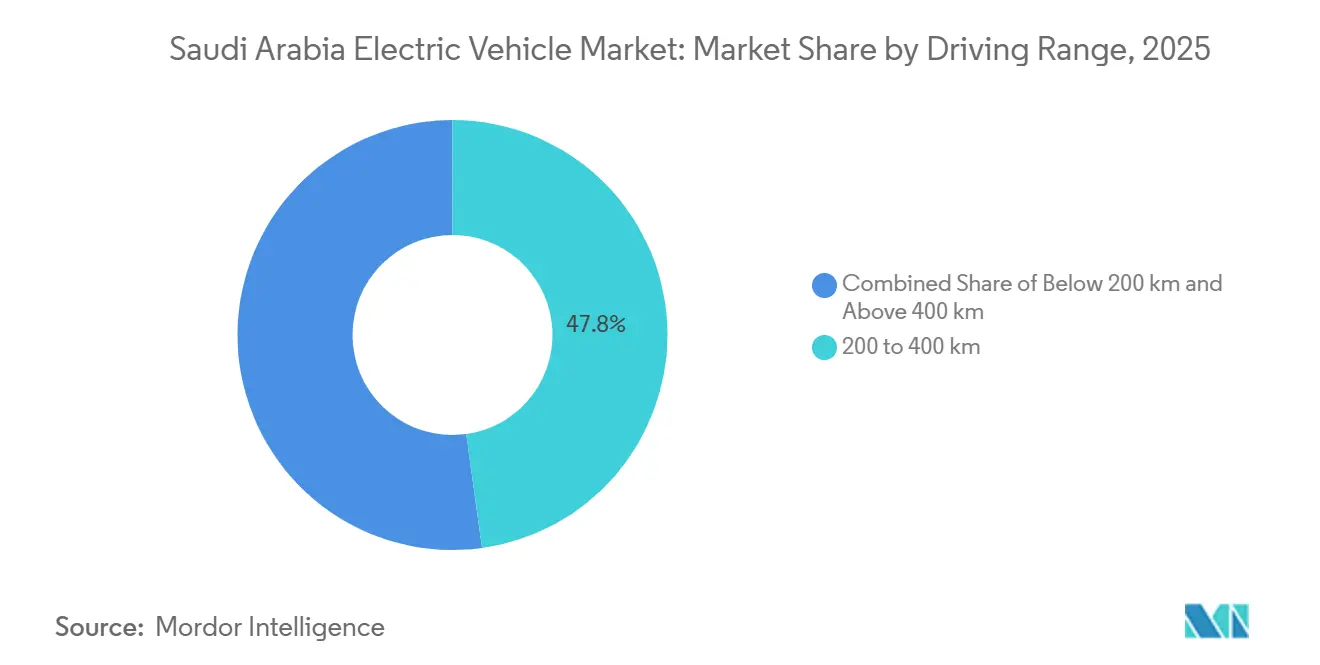

- Por autonomía de conducción, el segmento de 200–400 km lideró con el 47,83% de la participación del mercado de vehículos eléctricos de Arabia Saudita en 2025; se prevé que los modelos que superan los 400 km crezcan a una CAGR del 24,63%.

- Por potencia, la banda de 100–200 kW representó el 45,33% de la participación del tamaño del mercado de vehículos eléctricos de Arabia Saudita en 2025, mientras que los vehículos por encima de 200 kW deberían avanzar a una CAGR del 24,55%.

- Por región, Riad concentró el 38,73% de las ventas de 2025, y se proyecta que Yeda registre la CAGR más alta del 24,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos para Vehículos Eléctricos de la Visión 2030 | +5.2% | Nacional, concentrado en Riad, Yeda, KAEC | Mediano plazo (2-4 años) |

| Expansión Rápida de Infraestructura de Carga Público-Privada | +4.8% | Riad, Yeda, Dammam; corredores de autopistas hacia NEOM | Corto plazo (≤ 2 años) |

| Reducción del Costo de los Paquetes de Baterías | +4.1% | Cadenas de suministro globales; zona industrial de Yanbu | Largo plazo (≥ 4 años) |

| Cuotas Obligatorias de Electrificación de Flotas | +3.9% | Riad, Yeda, La Meca, Medina | Corto plazo (≤ 2 años) |

| Lanzamientos de Fabricantes de Equipos Originales Nacionales Respaldados por el FIP | +3.7% | Ciudad Económica Rey Abdullah, Riad | Mediano plazo (2-4 años) |

| Corredores de Movilidad Verde entre los Países del CCG | +2.8% | NEOM, Proyecto Mar Rojo; zonas fronterizas entre los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Incentivos para Vehículos Eléctricos de la Visión 2030 y Fondos de Fabricación

El capital soberano impulsa los esfuerzos de localización en Arabia Saudita. El Fondo de Inversión Pública (FIP) ha comprometido incentivos significativos para Lucid y financiamiento adicional para su empresa conjunta con Hyundai, mitigando eficazmente los riesgos asociados con los gastos de capital de los fabricantes de equipos originales. Un acuerdo de compra del Ministerio de Finanzas garantiza la absorción de un número sustancial de unidades [1]Ministerio de Finanzas, "Presupuesto 2025 – Asignación de Transporte e Infraestructura," mof.gov.sa . Al mismo tiempo, el Fondo Saudita de Desarrollo Industrial cofinancia fábricas, y el Fondo de Desarrollo de Recursos Humanos subsidia los costos laborales, lo que conduce a una reducción considerable de los gastos de nómina. Además, las regulaciones de contenido local, respaldadas en el Foro del Sector Privado 2025, están consolidando las inversiones en la cadena de suministro, facilitando una transición de la dependencia de las importaciones hacia la fabricación nacional.

Expansión Rápida de Infraestructura de Carga Público-Privada

Respaldado por el Fondo de Inversión Pública (FIP) y la Compañía Eléctrica Saudita, EVIQ tiene como objetivo expandir significativamente su red de cargadores rápidos en los próximos años. El impulso es evidente con el debut planificado de la primera estación de autopista en el corredor Riad–Qassim a principios de 2025. Además, los cargadores integrados con baterías de Electromin están allanando el camino para instalaciones en áreas con restricciones de red eléctrica. En Riad, un laboratorio de I+D avanza en la prueba de sistemas a temperaturas extremadamente altas, logrando una reducción notable en la pérdida de velocidad de carga relacionada con el calor por un margen considerable [2]Compañía Eléctrica Saudita, "Actualización de Despliegue de EVIQ," se.com.sa .

Reducción del Costo de los Paquetes de Baterías y Proyectos Locales de Celdas

En Yanbu, EV Metals está invirtiendo USD 905 millones para construir un complejo de hidróxido de litio, destinado a líneas de celdas locales [3]BloombergNEF, "Encuesta de Precios de Baterías 2025," bloomberg.com . Con un precio de USD 81/kWh, las químicas de fosfato de hierro y litio, conocidas por su estabilidad térmica, son muy adecuadas para el clima del Golfo. Esto no solo reduce la degradación de la autonomía, sino que también refuerza la ventaja de costo a largo plazo del mercado de vehículos eléctricos de Arabia Saudita.

Cuotas Obligatorias de Electrificación de Flotas (Transporte por Aplicación y Gobierno)

El objetivo de vehículos eléctricos de Riad para 2030 se traduce en cuotas de flota vinculantes. El acuerdo gubernamental de Lucid asigna miles de vehículos anuales a organismos oficiales, mientras que la empresa conjunta de Hyundai con el FIP está integrada en los procesos de contratación pública. Estos mandatos generan una demanda de flota considerable independientemente del sentimiento del consumidor, acelerando la base de volumen del mercado de vehículos eléctricos de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Carga Rápida Fuera de las Ciudades de Primer Nivel | -3.4% | Resto de Arabia Saudita (excluyendo Riad, Yeda, Dammam) | Corto plazo (≤ 2 años) |

| Temperaturas Ambientales Extremas | -2.9% | Nacional, más agudo en las regiones desérticas del interior | Mediano plazo (2-4 años) |

| Gasolina Persistentemente Subsidiada | -2.6% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de Servicios Técnicos Capacitados en Vehículos Eléctricos | -2.1% | Nacional, concentrado en ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Escasez de Carga Rápida Fuera de las Ciudades de Primer Nivel

El despliegue inicial de EVIQ dejó a ciudades secundarias como La Meca, Taif y Abha dependientes de la carga domiciliaria, fragmentando la red y limitando los viajes interurbanos. Los residentes de apartamentos enfrentan altos costos de instalación, mientras que un corredor de 950 km entre Riad y Yeda sigue siendo un "desierto de carga", lo que reduce las tasas de utilización de las flotas de transporte por aplicación.

Temperaturas Ambientales Extremas que Degradan la Vida Útil de la Batería

Investigaciones de la Universidad de Míchigan revelan que las baterías de iones de litio tradicionales experimentan una pérdida de capacidad significativa con cada aumento de temperatura. Esto conduce a una reducción notable del rendimiento durante los sofocantes veranos de Arabia Saudita. Si bien los innovadores sistemas de enfriamiento líquido han logrado reducir esta penalización de capacidad a un nivel mínimo, tienen un costo elevado, incrementando sustancialmente los costos de los vehículos y, en consecuencia, elevando las primas de seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Reorientan la Trayectoria de Crecimiento

Los vehículos comerciales representaron una base menor en 2025, aunque su CAGR prevista del 24,53% supera el tamaño del mercado de vehículos eléctricos de Arabia Saudita. Los automóviles de pasajeros mantuvieron una participación del 76,81% en el mercado de vehículos eléctricos de Arabia Saudita debido a los hogares de adoptantes tempranos y los sedanes gubernamentales. Las ganancias comerciales provienen de las cuotas de transporte por aplicación y la demanda logística, con las furgonetas ligeras de BYD que superan a los rivales diésel en el costo total de propiedad a cinco años. Los pilotos de camiones de hidrógeno apuntan a superar las pérdidas de carga útil de las baterías de iones de litio, mientras que los autobuses eléctricos de depósito sirven a NEOM y al complejo del Mar Rojo.

La economía de las flotas inclina la adopción: la carga nocturna centralizada reduce la exposición a las tarifas pico, la gestión de garantías se simplifica y la acumulación de kilómetros acelera la paridad con la gasolina subsidiada. Los SUV dominan la absorción de pasajeros porque la mayor altura libre al suelo y el espacio de la cabina se adaptan al terreno desértico. Por el contrario, los modelos deportivos de lujo como el Lucid Air siguen siendo símbolos de estatus de nicho que muestran la capacidad de fabricación saudita en lugar de ser impulsores de volumen.

Por Tipo de Combustible: El Hidrógeno Emerge como Cobertura Estratégica

Los vehículos eléctricos de batería concentraron el 55,47% de la participación en 2025, respaldados por cadenas de suministro globales y costos de paquetes que cayeron a USD 99/kWh. Se proyecta que los vehículos eléctricos de pila de combustible registren una CAGR del 24,61%, la más rápida entre las opciones de propulsión, a medida que Arabia Saudita combina energía renovable abundante con producción de hidrógeno verde. El acuerdo de BYD con Saudi Aramco ancla la localización tecnológica, mientras que Hyundai planea un ecosistema de hidrógeno con Air Products Qudra.

Los repostajes de tres minutos de los vehículos de pila de combustible atraen a los operadores de carga, aunque las estaciones públicas de hidrógeno siguen siendo inexistentes, lo que restringe los despliegues actuales a flotas cautivas. Los híbridos enchufables continúan como una opción de transición, aunque su economía relativa se desvanece a medida que se expande la carga rápida. La industria de vehículos eléctricos de Arabia Saudita posiciona así el hidrógeno como un seguro contra la volatilidad del litio y los choques en el suministro de celdas extranjeras.

Por Autonomía de Conducción: Los Modelos de Larga Autonomía Ganan Preferencia

La clase de 200–400 km lideró el mercado de vehículos eléctricos de Arabia Saudita en 2025 con el 47,83%, equilibrando el precio y la practicidad de uso diario. Los vehículos con autonomía superior a 400 km deberían expandirse a una CAGR del 24,63% a medida que se abran los corredores interurbanos y los compradores busquen un margen frente a la mínima pérdida de capacidad relacionada con el calor. El buque insignia de 883 km de Lucid demuestra la viabilidad de la larga autonomía, pero los fabricantes de mercado masivo apuntan a 400–500 km por debajo de USD 40.000.

Un mínimo regulatorio de 200 km limita los micro-vehículos eléctricos, empujando a los fabricantes de equipos originales hacia paquetes más grandes. La escasez de cargadores en autopistas aún limita los modelos de menos de 400 km para viajes interregionales, aunque la creciente propiedad de cargadores domiciliarios en villas impulsa los desplazamientos urbanos. El Seal y el Han de BYD, ambos con autonomía superior a 400 km, ilustran cómo los precios competitivos pueden escalar la adopción de larga autonomía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia: El Segmento de Alto Rendimiento se Acelera

Los modelos en la banda de 100–200 kW representaron el 45,33% de la participación del mercado de vehículos eléctricos de Arabia Saudita en 2025, adecuándose a los SUV familiares típicos. Las potencias superiores a 200 kW están preparadas para crecer a una CAGR del 24,55%, impulsadas por participantes de lujo como el Porsche Taycan y el Mercedes-Benz EQS. Los sedanes planificados de Ceer se situarán en el punto óptimo de 100–200 kW, mientras que el producto estrella de 828 kW de Lucid demuestra el techo de la capacidad de ingeniería local.

La preferencia cultural por vehículos de alta potencia sostiene la demanda de configuraciones de doble motor capaces de mantener velocidades de crucero de 120 km/h en autopistas largas. Por el contrario, las ofertas de menos de 100 kW siguen siendo marginales porque tienen un rendimiento inferior en carreteras de alta velocidad y tienen un atractivo de reventa limitado.

Análisis Geográfico

La posición dominante de Riad en 2025 se deriva de las flotas ministeriales y los hogares de altos ingresos, con una participación del 38,73% en 2025, aunque la expansión de la ciudad exige miles de cargadores públicos adicionales para cumplir con el objetivo de vehículos eléctricos para 2030. El centro de I+D de EVIQ en la capital valida el hardware resistente al calor, y el lanzamiento de Tesla en 2025 pone de relieve el apetito local por la movilidad definida por software. Sin embargo, los residentes de apartamentos sin estacionamiento dedicado ralentizan la penetración.

El estatus de puerta de entrada marítima de Yeda la impulsa a convertirse en el nodo regional de más rápido crecimiento, con una sólida CAGR del 24,57% hasta 2031. La base de fabricación de KAEC atrae a proveedores de primer nivel, mientras que los mandatos de cero emisiones del Mar Rojo crean demanda cautiva para autobuses, vehículos de servicio y transporte de huéspedes. La rápida expansión de salas de exposición de BYD aprovecha la riqueza costera y los flujos turísticos hacia La Meca y Medina.

Fuera de las dos principales metrópolis, Dammam ancla la Provincia Oriental, pero Taif, Abha y las ciudades del interior esperan infraestructura de carga. Una interconexión de red entre los Emiratos Árabes Unidos y Arabia Saudita prevista para el cuarto trimestre de 2027 reducirá la ansiedad por la autonomía transfronteriza. El modelo sin automóviles de NEOM, impulsado íntegramente por energías renovables, ofrece datos de demostración que pueden acortar los plazos de despliegue en las ciudades convencionales.

Panorama Competitivo

El mercado de vehículos eléctricos de Arabia Saudita está moderadamente fragmentado. Hyundai, respaldado por una importante empresa conjunta con el FIP, capitaliza sus relaciones de larga data con los concesionarios. BYD, que ofrece sedanes y furgonetas a precios competitivos en el segmento asequible, colabora con Aramco para producir baterías localizadas. Lucid ha asegurado un pedido gubernamental sustancial, mientras que Ceer, aprovechando la experiencia de fabricación de Foxconn, aspira a lograr un alto nivel de contenido local.

Los actores chinos XPeng y NIO, con sus diseños centrados en el software, lidian con un alcance de servicio limitado. La competencia actual entre los fabricantes de equipos originales depende más de obtener acceso al capital soberano, forjar asociaciones de carga y cumplir con los estándares SASO que de la mera diferenciación de productos.

A medida que la industria converge en autonomía y potencias, la gestión térmica de baterías y las tecnologías de conducción autónoma emergen como campos de batalla fundamentales.

Líderes de la Industria de Vehículos Eléctricos de Arabia Saudita

Nissan Motor Corporation

Tesla Inc.

BMW AG

Lucid Group

Hyundai Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hyundai, en colaboración con el FIP, ha iniciado la construcción de una planta de USD 500 millones. La planta tiene como objetivo ensamblar 50.000 vehículos cada año, y se prevé que la producción comience en 2026.

- Abril de 2025: Saudi Aramco Technologies Company (SATC), una subsidiaria de Aramco, ha firmado un Acuerdo de Desarrollo Conjunto con BYD para desarrollar tecnologías destinadas a mejorar la eficiencia y el rendimiento ambiental en vehículos de nueva energía.

- Febrero de 2025: Ceer Motors aseguró USD 1.500 millones en asociaciones locales para financiar el inicio de producción en 2026.

- Enero de 2025: Tesla confirmó su entrada en Arabia Saudita en cuestión de meses, prometiendo el despliegue de Supercargadores para apoyar a los clientes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según ����������, el mercado de vehículos eléctricos de Arabia Saudita cubre todo automóvil nuevo apto para circular en carretera que sea propulsado total o parcialmente por electricidad almacenada a bordo; esto incluye modelos eléctricos de batería, híbridos enchufables, híbridos y de pila de combustible vendidos o ensamblados dentro del Reino. Los vehículos todoterreno, de dos ruedas o con kits de conversión de posventa quedan fuera de este marco.

Exclusión del alcance: los automóviles de combustión interna reconstruidos o adaptados no entran en nuestro tamaño de mercado.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Sedán y Hatchback

- SUV y Crossover

- Lujo y Deportivos

- Vehículos Comerciales

- Furgonetas Comerciales Ligeras y Camionetas

- Camiones Medianos y Pesados

- Autobuses y Autocares

- Automóviles de Pasajeros

- Por Tipo de Combustible

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Autonomía de Conducción

- Por Debajo de 200 km

- 200 a 400 km

- Por Encima de 400 km

- Por Potencia

- Por Debajo de 100 kW

- 100 a 200 kW

- Por Encima de 200 kW

- Por Región

- Riad

- Yeda

- La Meca

- Medina

- Resto de Arabia Saudita

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a instaladores de cargadores, concesionarios franquiciados, reguladores provinciales y gestores de flotas en las provincias de Riad, Oriental y La Meca. Las conversaciones aclararon los volúmenes de importación paralela, el ritmo de despliegue de cargadores rápidos y los precios medios de transacción, lo que nos permitió refinar los supuestos del modelo y cuestionar los hallazgos iniciales de escritorio.

Investigación Documental

Nuestros analistas mapearon primero el conjunto de demanda utilizando conjuntos de datos públicos como los archivos de nuevas matriculaciones de la Autoridad General de Transporte de Arabia Saudita, los códigos de importación aduanera de ZATCA, los boletines de crédito al consumo del Banco Central Saudita y los paneles de infraestructura de la Visión 2030. Las referencias globales, el Panorama Global de Vehículos Eléctricos de la Agencia Internacional de Energía, las tablas de comercio de baterías de UN Comtrade y los artículos revisados por pares de SAE sobre la degradación de baterías en climas desérticos ayudaron a establecer parámetros de referencia para las ratios locales. Repositorios de pago seleccionados como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos de empresas que anclaron los rangos de precios. Estas fuentes ilustran nuestros insumos y no son exhaustivas; numerosas publicaciones adicionales respaldaron las verificaciones de datos.

Dimensionamiento del Mercado y Pronóstico

El valor del año base se deriva de una reconstrucción descendente de las matriculaciones de nuevos vehículos provinciales, ajustada por tasas de penetración de vehículos eléctricos verificadas, y luego convertida a ingresos a través de precios de venta promedio relevados. Los resúmenes de proveedores y las verificaciones de canales de concesionarios de muestra ofrecen una visión ascendente selectiva que valida los totales. Las variables clave rastreadas incluyen la densidad de cargadores por 100 km de autopista, el costo promedio del paquete de baterías por kWh, las cuotas de adopción de la Visión 2030, los calendarios de aranceles de importación y el ingreso disponible de los hogares de Riad. Una regresión multivariante que vincula estos impulsores con la absorción histórica informa el pronóstico 2025-2030, mientras que el análisis de escenarios maneja los choques de política o precios. Las brechas donde la evidencia ascendente es escasa se cubren con estimaciones de punto medio conservadoras revisadas por expertos regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a señales independientes como el crecimiento de la demanda de electricidad, el tonelaje de importaciones de iones de litio y las divulgaciones financieras de los fabricantes de equipos originales. Los hallazgos pasan por dos revisiones de analistas antes de la aprobación. Actualizamos el modelo anualmente y emitimos revisiones provisionales siempre que ocurran eventos materiales, cambios de política, modificaciones fiscales o inauguraciones importantes de plantas.

Por Qué la Línea de Base del Mercado de Vehículos Eléctricos de Arabia Saudita de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas definen el "mercado" de manera diferente, aplican distintas escalas de precios o actualizan en cadencias contrastantes.

Los principales factores de divergencia incluyen si componentes como cargadores o piezas de posventa están incluidos, si los vehículos híbridos se cuentan como vehículos eléctricos completos y si las ventas transfronterizas del CCG inflan los totales nacionales. Mordor informa únicamente las ventas de vehículos nuevos en el país a precios del comprador final y actualiza las cifras cada año, lo que limita el doble conteo y la desviación cambiaria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,62 millones (2025) | ||

| USD 2.343,7 millones (2024) | Consultora Global A | Incluye cargadores, baterías y vehículos comerciales de dos ruedas dentro del valor principal |

| USD 560 millones (2024) | Libro de Datos de la Industria B | Utiliza precios de envío en fábrica y excluye los pedidos de flotas gubernamentales |

| USD 9.250 millones (2023) | Consultora Regional C | Agrega ventas más amplias del CCG y contabiliza los desembolsos futuros de inversión en plantas como ingresos actuales |

La comparación muestra que, una vez eliminados los alcances inconsistentes y las bases de precios, el enfoque disciplinado y actualizado anualmente de Mordor ofrece un punto de partida transparente que los ejecutivos pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2031 del mercado de vehículos eléctricos de Arabia Saudita?

Se espera que el mercado alcance USD 1,91 millones en 2031 bajo una CAGR del 24,51%.

¿Qué segmento crece más rápido en la combinación de vehículos eléctricos del Reino?

Se prevé que los vehículos comerciales registren una CAGR del 24,53%, superando a los automóviles de pasajeros hasta 2031.

¿Qué tan grande es la contribución de Riad a la demanda nacional de vehículos eléctricos?

Riad representó el 38,73% de las ventas de 2025 y tiene como objetivo una penetración del 30% de vehículos eléctricos para 2030.

¿Por qué los vehículos de pila de combustible de hidrógeno están ganando atención?

Los modelos de pila de combustible cubren los riesgos de suministro de litio y pueden repostar en 3–5 minutos, lo que los hace atractivos para las flotas de larga distancia.

¿Cuáles son las principales barreras para una adopción más amplia de vehículos eléctricos más allá de las principales ciudades?

Carga rápida limitada fuera de las metrópolis de primer nivel, calor extremo en verano, precios de gasolina subsidiados y escasez de técnicos capacitados.

¿Qué proyectos locales anclan la fabricación de vehículos eléctricos en Arabia Saudita?

La planta AMP-2 de Lucid, el complejo de 1 millón de m² de Ceer y la empresa conjunta Hyundai–FIP en KAEC forman la columna vertebral industrial.

Última actualización de la página el: