Tamaño y �ʲ����پ������貹����ó�� del Mercado de Estampado de Acero Automotriz en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 12.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estampado de Acero Automotriz en Arabia Saudita por ����������

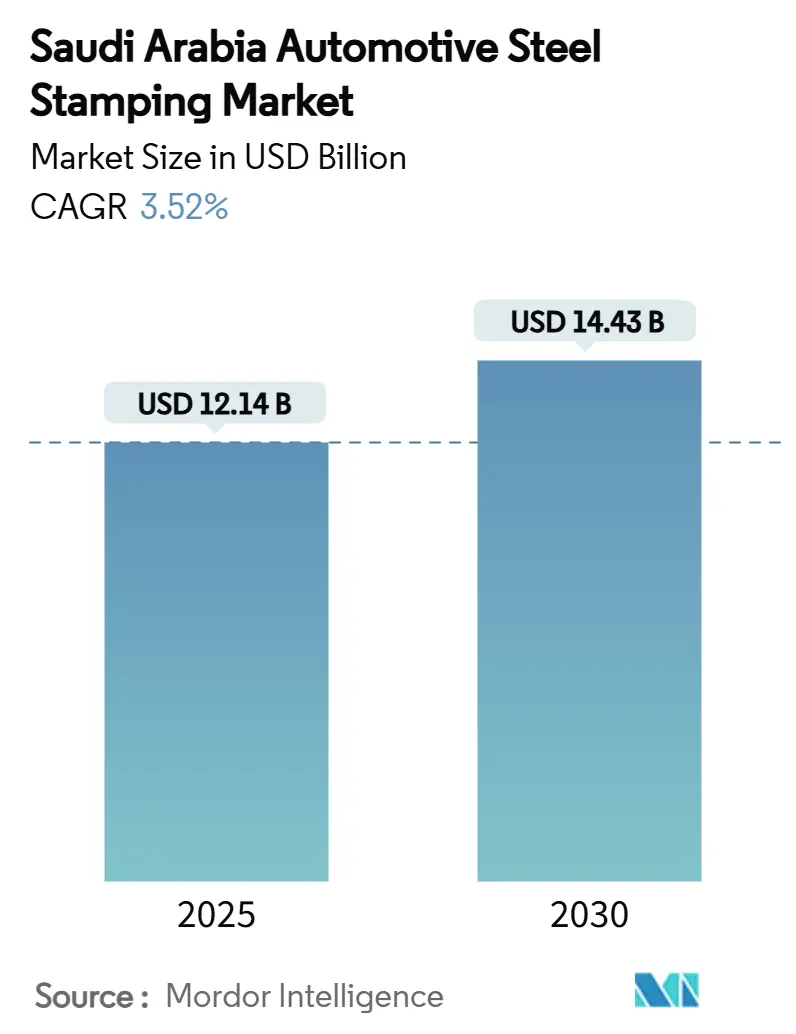

El tamaño del mercado de estampado de acero automotriz en Arabia Saudita se sitúa en USD 12,14 mil millones en 2025 y se proyecta que alcance los USD 14,43 mil millones en 2030, expandiéndose a una CAGR del 3,52% durante el período de pronóstico. Esta trayectoria refleja el impulso de la Visión 2030 del Reino hacia la autosuficiencia manufacturera, un auge de inversiones de fabricantes de equipos originales (OEM) respaldadas por el Fondo de Inversión Pública (PIF) y el aumento de los mandatos de localización que anclan los volúmenes de producción. El troquelado continúa dominando las opciones tecnológicas porque sustenta la mayor parte de la producción de paneles de carrocería en blanco, aunque el estampado en caliente está ganando terreno estratégico a medida que los OEM incorporan acero de alta resistencia avanzado (AHSS) para cumplir con los objetivos de eficiencia de combustible y seguridad en colisiones. La demanda regional se concentra en torno al Clúster Automotriz Rey Salman de Riad, pero las instalaciones de la Provincia Oriental disfrutan de acceso a materias primas con precios competitivos a través de SABIC Hadeed y los flujos globales de acero por vía marítima. Persisten vientos en contra, principalmente los costos volátiles de los insumos de acero y la competencia de precios de las importaciones asiáticas, pero el creciente volumen de producción de vehículos eléctricos de Lucid y Ceer proporciona un nuevo ancla de demanda para carcasas de baterías estampadas en caliente con precisión y estructuras ligeras.

Conclusiones Clave del Informe

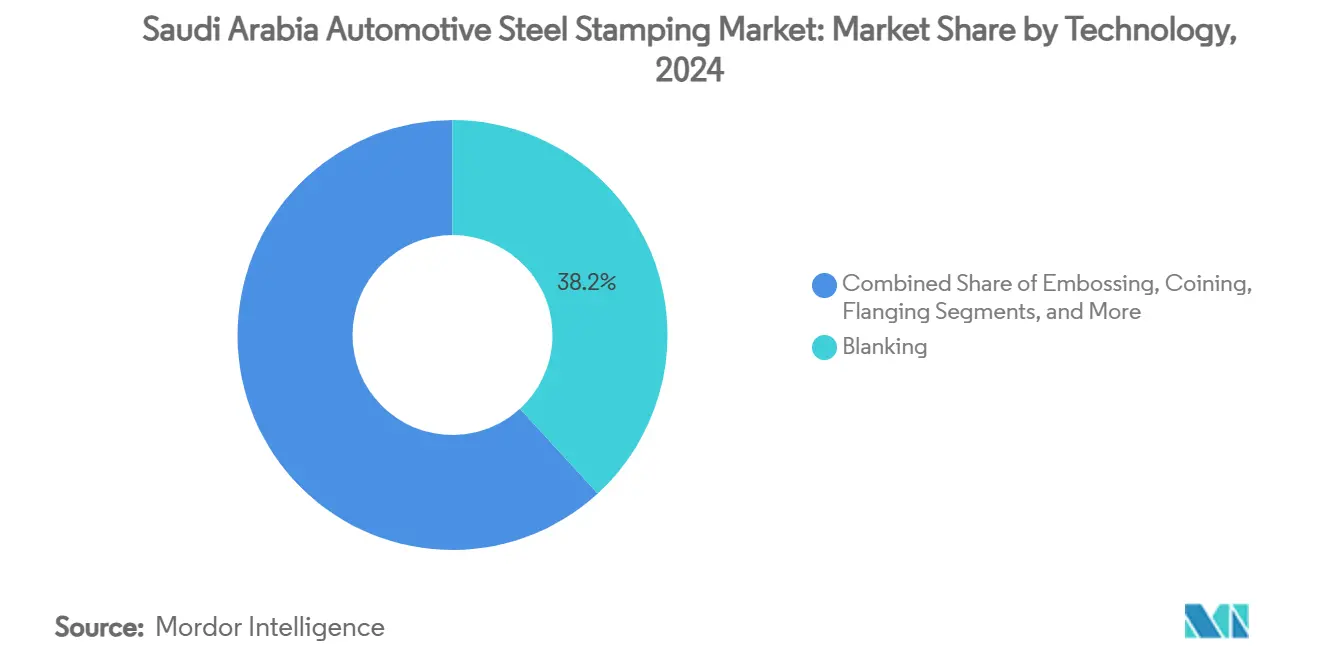

- Por tecnología, el troquelado lideró con el 38,15% de la participación del mercado de estampado de acero automotriz en Arabia Saudita en 2024, mientras que el repujado está en camino de registrar una CAGR del 4,65% hasta 2030.

- Por proceso, el conformado de chapa metálica representó el 29,44% del tamaño del mercado de estampado de acero automotriz en Arabia Saudita en 2024, mientras que se prevé que el estampado en caliente se expanda a una CAGR del 5,22% hasta 2030.

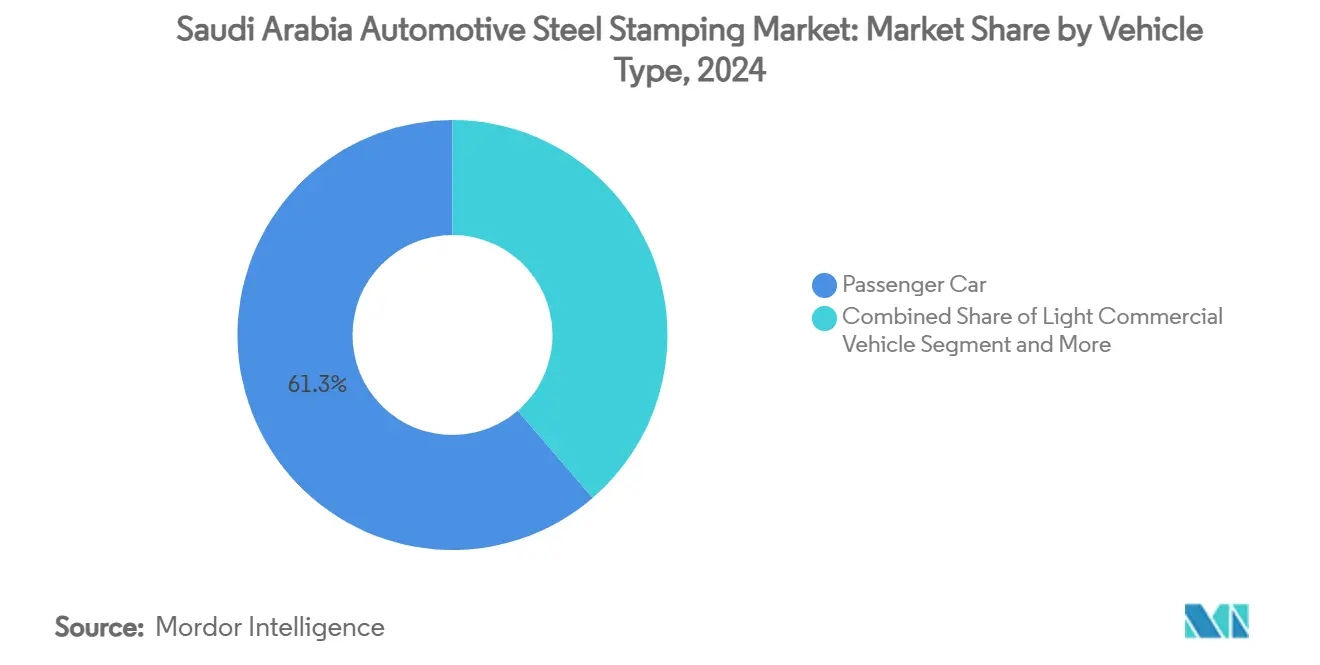

- Por tipo de vehículo, los automóviles de pasajeros captaron el 61,25% de la demanda en 2024 y se prevé que crezcan con una CAGR del 3,96% hasta 2030.

- Por propulsión, el motor de combustión interna representó el 75,63% del tamaño del mercado de estampado de acero automotriz en Arabia Saudita en 2024, mientras que los vehículos eléctricos avanzan a una CAGR del 5,16% hasta 2030.

- Por provincia, la Región Central mantuvo una participación del 39,72% del tamaño del mercado de estampado de acero automotriz en Arabia Saudita en 2024, pero se proyecta que la Región Oriental crezca a una CAGR del 5,54% hasta 2030.

Tendencias e Información del Mercado de Estampado de Acero Automotriz en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Localización Incentivada bajo la Visión 2030 | +0.8% | Nacional (Centro y Este) | Largo plazo (≥ 4 años) |

| Recuperación Pospandemia en Automóviles de Pasajeros | +0.7% | A nivel nacional y efecto secundario en el CCG | Mediano plazo (2-4 años) |

| Transición hacia AHSS Ligero y Estampado en Caliente | +0.6% | Adopción temprana en la región Central | Mediano plazo (2-4 años) |

| Desarrollo de Capacidad de Lucid y Ceer Respaldados por el PIF | +0.5% | Centros Central y Occidental | Largo plazo (≥ 4 años) |

| Adopción de Líneas de Prensas Inteligentes de la Industria 4.0 | +0.4% | Centro liderando, Este siguiendo | Largo plazo (≥ 4 años) |

| Umbrales de Contenido Local Obligatorios | +0.3% | Nacional, proveedores alineados con IKTVA | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Localización incentivada bajo la Visión 2030

Respaldada por incentivos a los fabricantes, la Visión 2030 y el Programa Nacional de Desarrollo Industrial y Logístico establecen un objetivo de lograr alrededor del 50% de producción vehicular localizada para 2030. Esta iniciativa tiene como objetivo impulsar las capacidades de fabricación nacional, reducir la dependencia de las importaciones y fomentar el crecimiento económico dentro del mercado automotriz[1] "Estrategia Industrial Nacional,", Visión 2030, vision2030.gov.sa. Las Zonas Económicas Especiales ofrecen alivio fiscal y regulaciones simplificadas que reducen los costos operativos para las inversiones en talleres de prensas que califiquen. Este marco de protección remodela la competencia al inclinar la adquisición hacia los estampadores nacionales, aunque el éxito sigue dependiendo de la escalabilidad del volumen y el despliegue oportuno de la infraestructura.

Recuperación pospandemia en la demanda de automóviles de pasajeros

Los registros de vehículos aumentaron considerablemente en 2024 a medida que la demanda reprimida y la mejora del financiamiento revitalizaron el canal minorista automotriz [2]"Consumo Aparente de Acero en Oriente Medio 2024," eurofer.eu. El consumo de acero reflejó la tendencia, creciendo de manera constante tras una fuerte caída en 2023, lo que restableció las tasas de utilización en las líneas de prensas existentes. A medida que los consumidores se inclinan cada vez más hacia los SUV de mayor tamaño, aumenta la demanda de refuerzos estructurales adicionales. Estos refuerzos son esenciales para mejorar la seguridad, la durabilidad y el rendimiento del vehículo, lo que incrementa significativamente el tonelaje de piezas estampadas utilizadas por vehículo.

Transición hacia AHSS ligero y adopción del estampado en caliente

Los fabricantes de vehículos están cambiando cada vez más hacia el Acero de Alta Resistencia Avanzado (AHSS) ligero y adoptando técnicas de estampado en caliente para mejorar el rendimiento del vehículo, aumentar la eficiencia de combustible y cumplir con estrictas regulaciones ambientales. Esta transición se alinea con el enfoque de la industria automotriz global en reducir el peso del vehículo mientras se mantienen los estándares de seguridad y durabilidad.

Al aprovechar el AHSS, los fabricantes de automóviles pueden lograr resistencias a la tracción de hasta 2.000 MPa mientras optimizan la reducción de peso en un 20-30% [3]"Adopción de AHSS en Automoción," ssab.com. Las plantas sauditas utilizan prensas de termoformado para reducir eficazmente el retroceso elástico y permitir la producción de geometrías intrincadas, ofreciendo ventajas sobre las líneas de conformado en frío tradicionales.

Nuevos OEM respaldados por el PIF

Arabia Saudita está causando revuelo en el sector de los vehículos eléctricos (EV), subrayando su compromiso con la diversificación económica. El Reino ha realizado inversiones sustanciales en la producción de vehículos eléctricos y las cadenas de suministro de baterías. En particular, Arabia Saudita invirtió un significativo USD 3,4 mil millones en Lucid Motors, lo que permite la producción de 155.000 vehículos eléctricos anuales. Además, un acuerdo de USD 5,6 mil millones con Human Horizons consolida aún más la estrategia del Reino, atrayendo a fabricantes de automóviles globales y fomentando un panorama manufacturero competitivo.

Ceer está trazando un curso ambicioso para la próxima década. La empresa tiene como objetivo atraer más de USD 150 millones en inversión extranjera directa, con el objetivo de crear alrededor de 30.000 empleos, tanto directos como indirectos. Además, Ceer apunta a una tasa de localización del 45% para el contenido de sus productos y proyecta una contribución directa de USD 8 mil millones al PIB de Arabia Saudita para 2034. Asimismo, a medida que la visibilidad a largo plazo se alinea con las curvas de demanda de estampado, los contratos relacionados con utillaje, diseño de matrices y manejo de materiales se vuelven fundamentales. Cuando se alcanzan los estándares de calidad, estos contratos actúan como catalizadores para la localización de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los Precios Globales del Acero | −0.6% | Costos de materias primas globales (todas las regiones) | Corto plazo (≤ 2 años) |

| Volúmenes Limitados de OEM Nacionales | −0.4% | Centros de ensamblaje nacionales | Mediano plazo (2-4 años) |

| Afluencia de Paneles Asiáticos más Baratos | −0.3% | Nacional, mayor concentración en puertos de la Región Oriental | Corto plazo (≤ 2 años) |

| Retorno de Inversión Incierto en Utillaje para Vehículos Eléctricos | −0.2% | Clústeres de producción de vehículos eléctricos Central y Occidental | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad de los precios globales del acero

A medida que los precios globales del acero fluctúan, el mercado de estampado de acero automotriz en Arabia Saudita puede enfrentar desafíos crecientes. Estas oscilaciones de precios podrían elevar los costos de producción, desestabilizar las cadenas de suministro y modificar la dinámica del mercado, lo que podría obstaculizar el crecimiento durante el período de pronóstico. La volatilidad en los precios del acero afecta la eficiencia operativa de los fabricantes y genera incertidumbre en la planificación a largo plazo y las decisiones de inversión. Además, la naturaleza impredecible de los precios del acero complica las operaciones de los fabricantes, poniendo en riesgo sus estrategias de precios competitivos y su capacidad para satisfacer la demanda. Tales obstáculos influyen en la dirección del mercado durante el período de estudio.

Además, la dependencia del país de las importaciones para algunos de sus grados especiales aumenta su vulnerabilidad a las interrupciones del flete y las tensiones geopolíticas. Esta dependencia incrementa el riesgo de escasez de suministros, lo que podría tensar aún más los plazos de producción y la estabilidad del mercado. Si bien los contratos de cobertura y los ajustes trimestrales de precios ofrecen cierto alivio, no son suficientes para aliviar completamente la presión, especialmente dado que los OEM son reacios a trasladar los cambios de precios con frecuencia.

Volúmenes limitados de OEM nacionales

Arabia Saudita apunta a un ambicioso objetivo de producción de 500.000 vehículos eléctricos (EV). Sin embargo, corre el riesgo de no alcanzar este umbral, un nivel crítico para garantizar la competitividad de costos global en los próximos años. Esta producción limitada obliga a los fabricantes locales a operar por debajo de su capacidad o a depender de importaciones de componentes más simples provenientes de Asia, frenando su crecimiento manufacturero. Tal dependencia de las importaciones no solo obstaculiza la eficiencia de costos, sino que también ralentiza el establecimiento de una sólida cadena de suministro local.

Además, sin el desarrollo de canales de exportación regionales, esta subproducción podría obstaculizar un mayor crecimiento intensivo en capital, limitando la búsqueda del país de economías de escala y su posición competitiva en el ámbito global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Troquelado Sustenta el Volumen, el Repujado Escala

El troquelado generó el 38,15% del tamaño del mercado de estampado de acero automotriz en Arabia Saudita en 2024 porque proporciona los paneles planos y contorneados que necesita cada arquitectura vehicular. El repujado supera esa cifra con una CAGR del 4,65%, impulsado por las aplicaciones de escudos para baterías de vehículos eléctricos que exigen márgenes unitarios superiores. Los proveedores actualizan las líneas de troquelado con conjuntos de matrices progresivas y recorte híbrido láser, logrando ganancias de rendimiento de material del 15-20%. El acuñado protege las tolerancias dimensionales en los anclajes de cinturones de seguridad e insertos de rieles de techo, mientras que el hidroformado y el rebordeado por rodillo ocupan el segmento de "otras tecnologías" que ahora captura geometrías de paneles de SUV a medida. Estas combinaciones tecnológicas destacan cómo el mercado de estampado de acero automotriz en Arabia Saudita evoluciona desde piezas troqueladas basadas en volumen hacia módulos de múltiples pasos de valor agregado a lo largo del horizonte de pronóstico.

Las directrices de los OEM para la planitud de los paneles de carrocería y la calidad superficial impulsan la mejora continua en el control ambiental del taller de prensas y la metalurgia del acero para herramientas. Los proveedores nacionales se asocian con fabricantes de matrices europeos para localizar el mantenimiento de herramientas, comprimiendo los plazos de entrega en casi cuatro semanas y apoyando los objetivos de empleo de la Visión 2030. A medida que el modelo de gemelo digital madura, los programas predictivos de rectificado elevan significativamente el tiempo de actividad, un KPI esencial para el mercado de estampado de acero automotriz en Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Conformado de Chapa Metálica Sigue Siendo el Núcleo, el Estampado en Caliente Aumenta

El conformado de chapa metálica retuvo el 29,44% de la participación del mercado de estampado de acero automotriz en Arabia Saudita en 2024, gracias a su capacidad instalada de prensas y la familiaridad de la mano de obra. Sin embargo, el estampado en caliente registrará una CAGR del 5,22%, reflejando el aumento del contenido de AHSS en las zonas de impacto de vehículos eléctricos y los pilares B. Los robots de transferencia de horno a prensa, las matrices de temple integradas y el enfriamiento multizona ayudan a las plantas sauditas a alcanzar tiempos de ciclo inferiores a 10 segundos, acercándose a los estándares europeos. La inversión está cofinanciada por el Fondo de Desarrollo Industrial, que cubre la mayor parte de los costos de maquinaria para los proyectos que cumplen con los criterios de localización.

El conformado por rodillos satisface la demanda de rieles largos y paneles de umbral en furgonetas comerciales, ofreciendo eficiencias de costos continuas para piezas lineales extendidas. Los subensamblajes de fabricación metálica, la soldadura por puntos, el clinchado y el pegado adhesivo se distribuyen por toda la carrocería inferior de los vehículos eléctricos, proporcionando rigidez resistente a la deformación con menos referencias de almacén.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, las Flotas Comerciales se Diversifican

Los automóviles de pasajeros representaron el 61,25% de la demanda del mercado de estampado de acero automotriz en Arabia Saudita en 2024 y están previstos para una CAGR del 3,96% hasta 2030, respaldados por condiciones crediticias favorables y dinámicas demográficas. Los sedanes y los SUV generan un tonelaje continuo de paneles, mientras que los modelos crossover premium elevan la intensidad de AHSS por vehículo. Los vehículos comerciales ligeros responden al auge de la logística del comercio electrónico, estimulando la demanda de estampados de piso de carga a medida y marcos de puertas reforzados.

Los vehículos comerciales pesados, aunque numéricamente menores, requieren calibres más gruesos para los travesaños del chasis, añadiendo un tonelaje desproporcionado por unidad. Los megaproyectos gubernamentales, desde NEOM hasta Qiddiya, exigen flotas de autobuses y camiones que requerirán trabajos de prensado especializados a volúmenes menores pero constantes. Los proveedores que reducen los intervalos de cambio de matrices por debajo de 20 minutos mantienen la agilidad para atender programas de vehículos mixtos sin tiempo de inactividad de prensas, una capacidad decisiva en el mercado de estampado de acero automotriz en Arabia Saudita.

Por Propulsión: El Motor de Combustión Interna Sigue Dominando, los Paneles para Vehículos Eléctricos se Aceleran

Los modelos de motor de combustión interna (ICE) comandaron una participación del 75,63% en 2024, aunque los vehículos eléctricos registraron la CAGR más rápida del 5,16% a medida que el financiamiento del PIF comprimió los tiempos de puesta en marcha de las plantas de vehículos eléctricos. Las carcasas de baterías necesitan bandejas estampadas en caliente con múltiples golpes resistentes a la perforación y al escape térmico, desviando las inversiones hacia piezas troqueladas de manganeso-boro más gruesas. La fundición en gigaprensa amenaza ciertos estampados de la carrocería inferior, aunque los segmentos de la carrocería superior y los críticos para la seguridad siguen siendo bastiones del estampado hasta 2030.

Las herramientas de prensa adaptables capaces de alternar entre marcos de baterías de alto voltaje y refuerzos de túnel para motor de combustión interna garantizan la capacidad a prueba de futuro, asegurando la utilización incluso si el crecimiento de la adopción de vehículos eléctricos se estabiliza temporalmente.

Análisis Geográfico

La Región Central de Riad capturó el 39,72% del volumen de 2024 gracias al Clúster Automotriz Rey Salman, las sedes de OEM respaldadas por el PIF y el acceso regulatorio simplificado. Los criterios de adquisición gubernamental, incluida la puntuación obligatoria de IKTVA, recompensan a las plantas dentro de un radio de transporte por carretera de un día desde las líneas de ensamblaje final. Los proyectos de expansión apuntan a naves de doble prensa con capacidad de 1.600 t a 2.500 t y transferencias servo de barra transversal que elevan los golpes por minuto a 18 para paneles exteriores. Los canales de formación de mano de obra se nutren de los planes de estudios automotrices de la Universidad Princesa Nourah, cerrando las brechas de habilidades en mantenimiento de matrices y metrología.

La Provincia Oriental reclama la perspectiva de CAGR más rápida del 5,54% al combinar los ecosistemas petroquímicos y siderúrgicos existentes con la logística del Parque Energético Rey Salman (SPARK). El acceso inmediato a los planchones de SABIC Hadeed, los procesadores de bobinas con base en Jubail y el puerto de Ras al-Khair reduce los tiempos de tránsito para las bobinas de AHSS importadas. El Ministerio de Inversiones informa que el 87,2% de la inversión extranjera directa de 2022 se destinó a proyectos manufactureros en el Este, lo que subraya la preferencia de los inversores por la infraestructura madura. Las importaciones de paneles asiáticos se canalizan a través de Dammam, pero también intensifican la presión competitiva; los talleres de prensas locales responden enfatizando las tiradas personalizadas de corto plazo y las asociaciones de abastecimiento defensivo con las ofertas de chapa de bajo carbono basada en reducción directa de hierro de ArcelorMittal.

La Región Occidental, que abarca La Meca y Medina, funciona como puente de ensamblaje y exportación hacia las rutas marítimas del Mar Rojo. El sitio costero de Lucid se conecta eficientemente con la logística de piezas europeas, y el parque de proveedores de Ceer en la Ciudad Económica Rey Abdullah co-ubica el estampado en caliente y el mecanizado de ejes. Las provincias del Norte y del Sur siguen siendo emergentes pero muestran potencial; el complejo de entretenimiento temático de transporte de Qiddiya y las redes de carreteras mineras del sur requieren flotas comerciales, impulsando la futura capacidad de prensado regional. Los corredores ferroviarios nacionales equilibrarán aún más los costos de transporte de bobinas entrantes, haciendo viable el estampado distribuido una vez que los volúmenes lo justifiquen.

Panorama Competitivo

En el mercado de estampado de acero automotriz de Arabia Saudita, los gigantes internacionales compiten por la dominancia frente a actores locales ágiles. La competencia se intensifica, especialmente en los subensamblajes de vehículos eléctricos, incluidas las cajas de baterías, las plataformas tipo monopatín y los largueros laterales de alta ductilidad. Los proveedores expertos en conformado de acero de tercera generación y unión de materiales mixtos obtienen una prima, mientras que las piezas troqueladas de revestimiento exterior de uso general luchan con márgenes decrecientes debido a la afluencia proveniente de Asia. Cumplir con los umbrales de IKTVA se ha vuelto tan crucial como las métricas de precio por pieza en las decisiones de adjudicación, lo que obliga a las entidades globales a invertir en talleres de matrices locales o perder licitaciones de alto volumen lucrativas.

Además, el mercado está siendo testigo de un cambio hacia tecnologías de fabricación avanzadas, con actores enfocados en la automatización y la ingeniería de precisión para mejorar la eficiencia de producción y cumplir con los estándares de calidad en evolución. Esta tendencia se alinea con el impulso más amplio hacia la localización y la sostenibilidad, ya que las empresas buscan reducir la dependencia de las importaciones y alinearse con los objetivos de la Visión 2030 de Arabia Saudita.

Líderes de la Industria de Estampado de Acero Automotriz en Arabia Saudita

Gestamp Automoción

Magna International (Cosma)

SABIC Hadeed

ThyssenKrupp AG

ArcelorMittal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Grupo Siderúrgico Esloveno (SIJ) firmó un memorando de €1.500 millones con WAHAJ para construir líneas de acero eléctrico y bandas en caliente de alta calidad en Ras Al-Khair, asegurando la materia prima para los estampadores automotrices regionales.

- Mayo de 2024: Ceer invitó a licitaciones de contratistas para un parque de proveedores automotrices adyacente a su planta de vehículos eléctricos en la Ciudad Económica Rey Abdullah, incluyendo instalaciones de estampado en caliente y mecanizado de ejes para asegurar piezas metálicas verticalmente integradas.

Alcance del Informe del Mercado de Estampado de Acero Automotriz en Arabia Saudita

| Troquelado |

| Repujado |

| ��������� |

| Flanjeado |

| Doblado |

| Otras Tecnologías |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Fabricación Metálica |

| Otros Procesos |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Pesado |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico |

| Región Central (Riad) |

| Región Occidental (La Meca y Medina) |

| Región Oriental |

| Región Norte |

| Región Sur |

| Por Tecnología | Troquelado |

| Repujado | |

| ��������� | |

| Flanjeado | |

| Doblado | |

| Otras Tecnologías | |

| Por Proceso | Conformado por Rodillos |

| Estampado en Caliente | |

| Conformado de Chapa Metálica | |

| Fabricación Metálica | |

| Otros Procesos | |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial Ligero | |

| Vehículo Comercial Pesado | |

| Por Propulsión | Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico | |

| Por Provincia | Región Central (Riad) |

| Región Occidental (La Meca y Medina) | |

| Región Oriental | |

| Región Norte | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la actividad de estampado de acero automotriz en Arabia Saudita en 2025?

Se valora en USD 12,14 mil millones, con una CAGR del 3,52% proyectada para elevarlo a USD 14,43 mil millones en 2030.

¿Qué tecnología genera actualmente los mayores ingresos?

El troquelado lidera con una participación del 38,15% porque produce los paneles base requeridos en casi todas las plataformas vehiculares.

¿Qué tasa de crecimiento se pronostica para el estampado en caliente hasta 2030?

Se prevé que el estampado en caliente crezca a una CAGR del 5,22%, impulsado por la adopción de AHSS para estructuras de carrocería más ligeras y seguras.

¿Por qué la Región Central de Riad es crítica para los estampadores?

El Clúster Automotriz Rey Salman, la proximidad a la contratación gubernamental y las sedes de OEM respaldadas por el PIF otorgan a la región el 39,72% de la demanda de 2024.

¿Qué desafíos a corto plazo enfrentarán los proveedores?

Los principales obstáculos son los precios volátiles de los insumos de acero que pueden reducir los márgenes, y las importaciones de paneles asiáticos más baratos que presionan los precios locales.

Última actualización de la página el: