Tamaño y Cuota del Mercado de Reach Stackers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reach Stackers por ����������

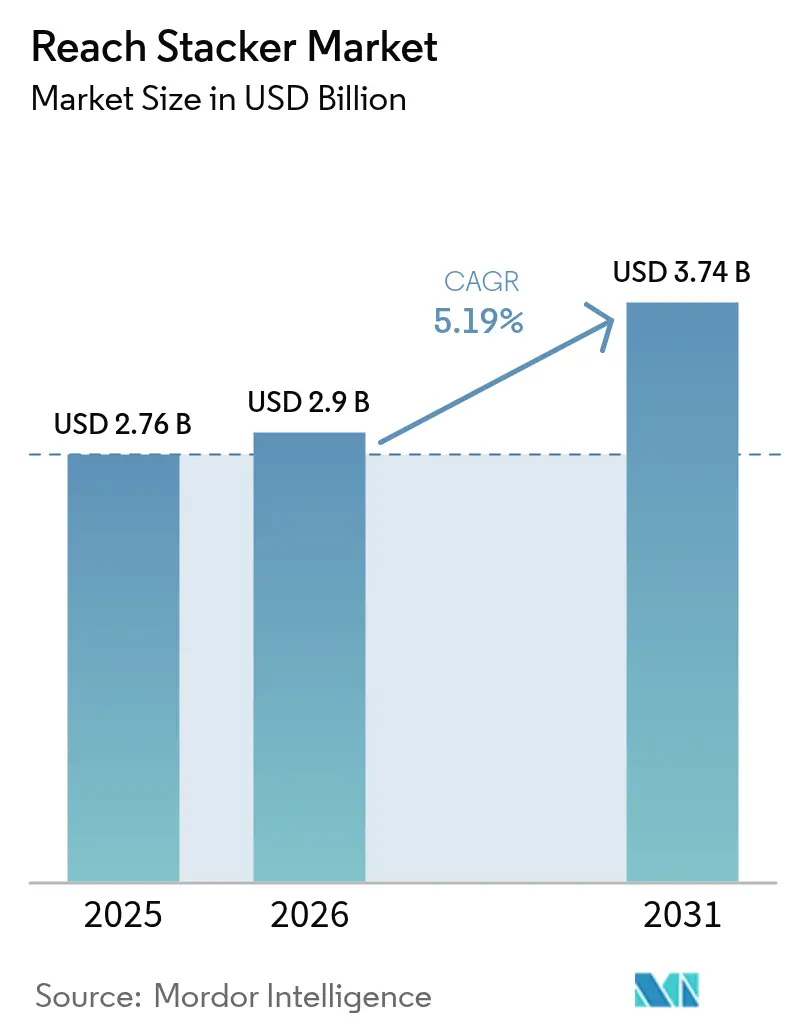

El tamaño del mercado de reach stackers fue valorado en 2.760 millones de USD en 2025 y se estima que crecerá desde 2.900 millones de USD en 2026 hasta alcanzar los 3.740 millones de USD en 2031, a una CAGR del 5,19% durante el período de previsión (2026-2031). Las tendencias crecientes en el tamaño de los buques, junto con la congestión recurrente en los atraques, continúan impulsando a las terminales hacia equipos móviles de manipulación de contenedores que puedan complementar las grúas fijas durante los períodos de máxima demanda. Simultáneamente, la transición de motores diésel a trenes de potencia electrificados y preparados para hidrógeno está reformulando los criterios de adquisición, a medida que los operadores equilibran los objetivos de sostenibilidad con las metas de coste total de propiedad. La densa red portuaria de ��������-�ʲ���í�ھ����� y su liderazgo en automatización sostienen su cuota dominante, mientras que los históricos desembolsos en infraestructura en Oriente Medio y África desbloquean nuevos nodos de demanda. La diferenciación tecnológica se ha desplazado de manera decisiva hacia el software, y los diagnósticos predictivos basados en IA y las plataformas de operación remota son ahora factores de compra clave junto con la capacidad de elevación y la elección del combustible.

Conclusiones Clave del Informe

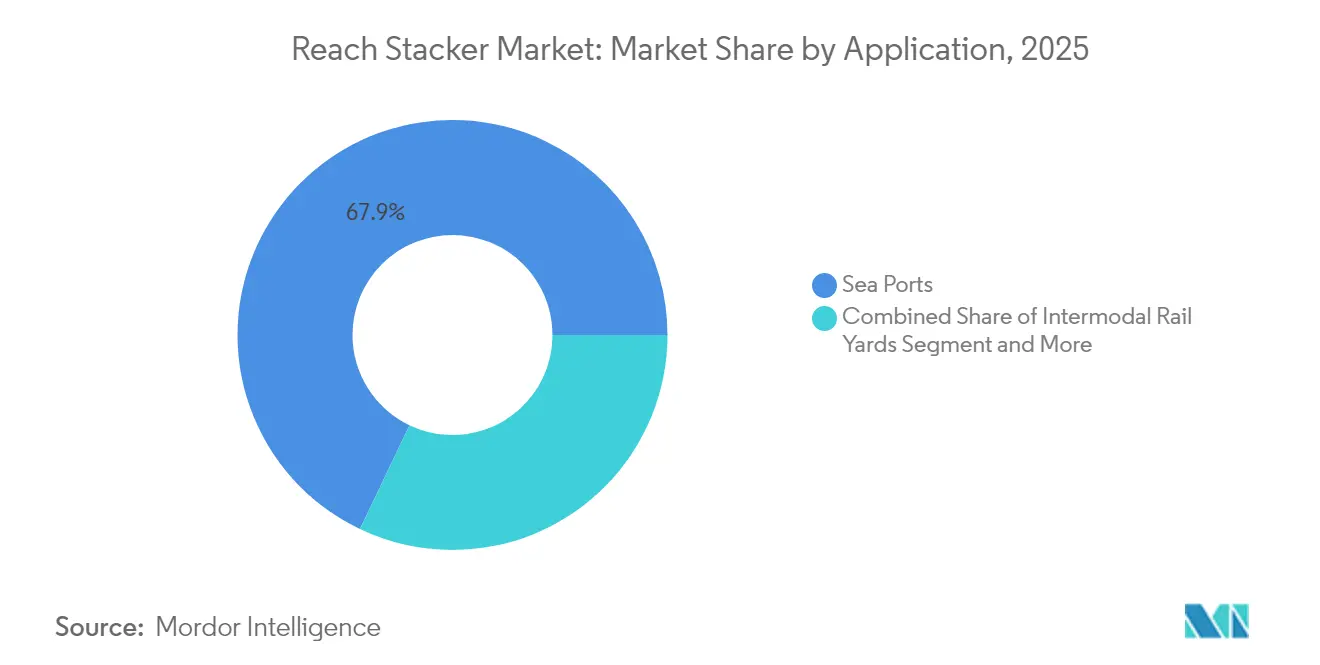

- Por aplicación, los puertos marítimos representaron el 67,92% de la cuota del mercado de reach stackers en 2025; se prevé que las terminales de barcazas registren la CAGR más rápida del 10,15% hasta 2031.

- Por tonelaje, la clase de 30 a 45 toneladas representó el 53,64% del tamaño del mercado de reach stackers en 2025, mientras que las unidades de más de 100 toneladas están previstas para crecer a una CAGR del 7,78% hasta 2031.

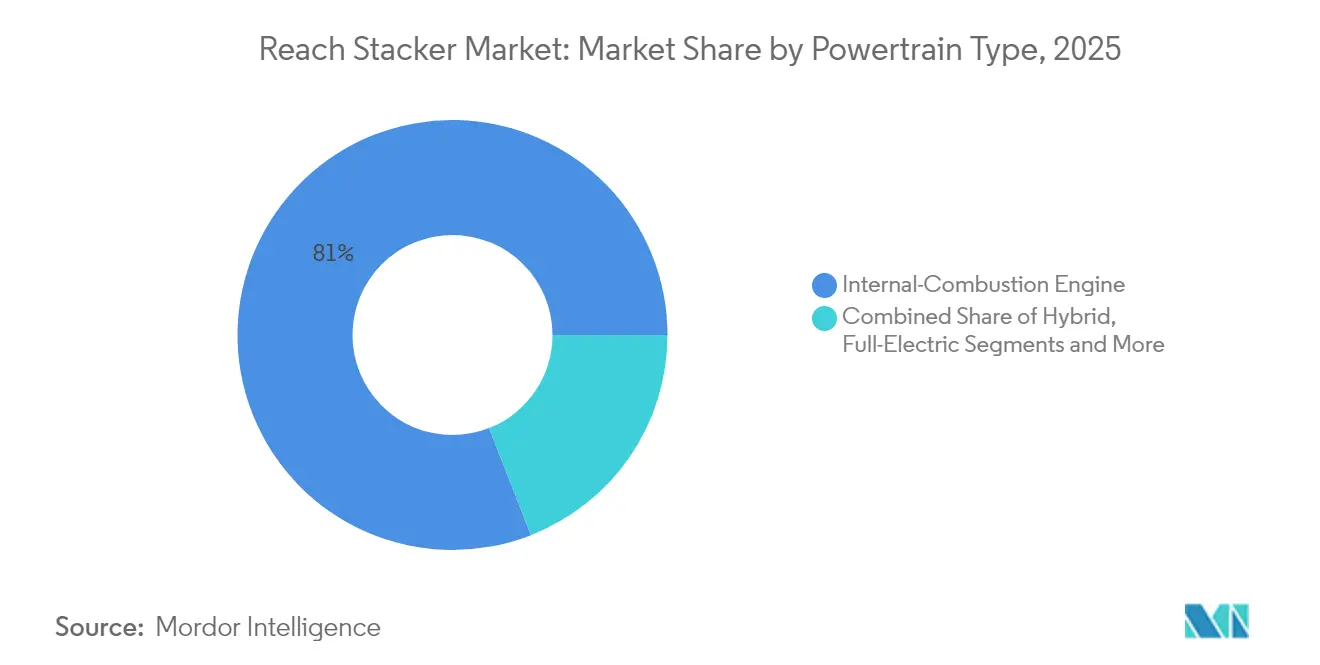

- Por tren de potencia, los motores de combustión interna representaron una cuota del 80,95% del tamaño del mercado de reach stackers en 2025; las variantes eléctricas avanzarán a la CAGR más alta del 21,61% hasta 2031.

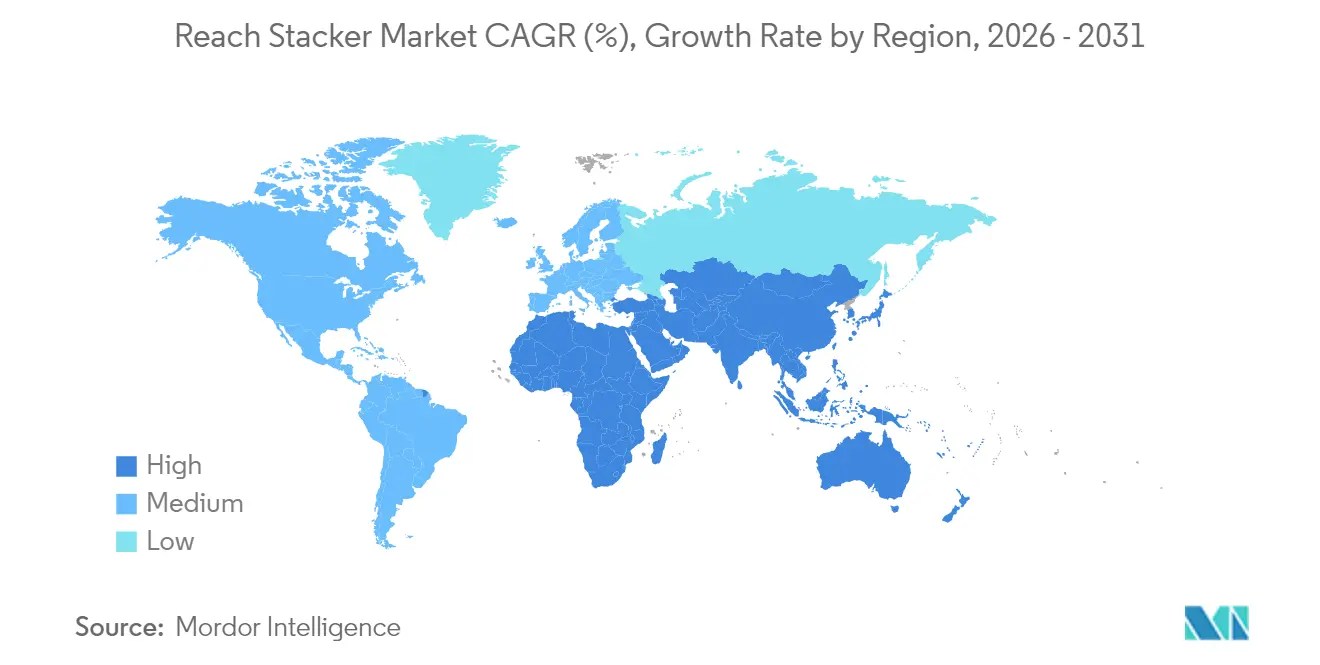

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 42,08% de los ingresos de la cuota del mercado de reach stackers en 2025, mientras que se prevé que el bloque de Oriente Medio y África escale al ritmo más rápido con una CAGR del 8,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reach Stackers

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento Rápido del Tráfico de Contenedores en Puertos Marítimos | +1.2% | Global, con ��������-�ʲ���í�ھ����� a la Cabeza del Crecimiento | Mediano Plazo (2–4 Años) |

| Electrificación Acelerada de Flotas para Cumplir los Objetivos de la OMI 2030 | +0.8% | Global, con la UE y América del Norte como Adoptantes Tempranos | Largo Plazo (≥ 4 Años) |

| Expansión del Ferrocarril Intermodal en Regiones sin Litoral | +0.6% | América del Norte, Europa Central, Asia Central | Mediano Plazo (2–4 Años) |

| Mandatos de Automatización Portuaria en el Paquete Europeo Objetivo 55 | +0.5% | Unión Europea | Mediano Plazo (2–4 Años) |

| Mantenimiento Predictivo Impulsado por IA que Reduce el Coste Total de Propiedad | +0.4% | Mercados Desarrollados, Terminales Premium | Corto Plazo (≤ 2 Años) |

| Surgimiento de Trenes de Potencia de Pila de Combustible de Hidrógeno en la Manipulación de Cargas Pesadas | +0.3% | UE, América del Norte, ������ó�� | Largo Plazo (≥ 4 Años) |

| Fuente: ���������� | |||

Crecimiento Rápido del Tráfico de Contenedores en Puertos Marítimos

Los volúmenes mundiales de contenedores se dispararon en 2024, con un aumento de la demanda en toneladas-milla de TEU a medida que las desviaciones por el Mar Rojo extendieron las rutas marítimas e intensificaron las tasas de utilización de equipos. El Puerto de Shanghái procesó un récord de 5 millones de contenedores en enero de 2025, mientras que los 8 principales puertos de contenedores de China manejaron colectivamente 224 millones de TEU, lo que representa un crecimiento interanual del 7% que superó los promedios mundiales[1] "Los volúmenes de contenedores de China se dispararon en 2024", Rebecca Moore, Riviera, rivieramm.com.. Esta concentración de tráfico crea cuellos de botella en los equipos de los principales centros de distribución, impulsando la demanda de reach stackers a medida que las terminales buscan soluciones flexibles de manipulación de contenedores que operen de forma independiente de la infraestructura de grúas fijas. La resiliencia de la ruta comercial Asia-Europa a pesar de las perturbaciones geopolíticas demuestra el sostenido impulso del flujo de carga. Al mismo tiempo, mercados emergentes como África muestran un crecimiento del 66,71% en la demanda de equipos a medida que los puertos regionales amplían su capacidad para capturar volúmenes desviados[2] "Sany informa los resultados financieros del primer semestre de 2024", Anjali Sooknanan, IVT International, ivtinternational.com. . Los patrones de congestión portuaria sugieren que la ventaja de movilidad de los reach stackers se vuelve cada vez más valiosa a medida que las terminales optimizan las operaciones en el patio bajo una disponibilidad de atraque restringida.

Electrificación Acelerada de Flotas para Cumplir los Objetivos de la OMI 2030

El objetivo de reducción del 40% de CO2 para 2030 de la Organización Marítima Internacional cataliza los programas de electrificación de equipos portuarios que se extienden más allá de las emisiones de los buques para abarcar las operaciones de las terminales. La investigación de la Alianza de Puertos de Emisión Cero (ZEPA) indica que los equipos de manipulación de contenedores eléctricos con batería comprenderán más del 94% de las nuevas adquisiciones de 2031 a 2035, con operadores de terminales acelerando los ciclos de reemplazo para cumplir los compromisos de descarbonización. El despliegue por parte de APM Terminals de 240 piezas de nuevos equipos de manipulación de contenedores, incluidos tractores de terminal eléctricos para su primera terminal 100% eléctrica en América del Sur, demuestra la escala de la transformación de infraestructura en curso. El Puerto de Los Ángeles lanzó en 2024 los primeros manipuladores eléctricos comerciales de carga superior del país, validando la tecnología de cero emisiones para aplicaciones de uso intensivo, mientras que los controles de emisiones de California exigen el cumplimiento de los buques para 2027. Sin embargo, el calendario de transición depende fundamentalmente de las actualizaciones de la infraestructura de la red eléctrica, ya que las redes de transmisión europeas pueden requerir una expansión de capacidad del 20-50% para 2040 para satisfacer las demandas de electrificación.

Expansión del Ferrocarril Intermodal en Regiones sin Litoral

La inversión intermodal de 3.400 millones de USD de Union Pacific en 2024, incluidas nuevas terminales en Kansas City y Phoenix, refleja el cambio estratégico hacia la manipulación de contenedores en el interior del país a medida que los puertos costeros alcanzan restricciones de capacidad[3]"Union Pacific Invierte Significativamente en el Servicio Intermodal", Inside Track, www.up.com. . El Proyecto Ferroviario Barstow de BNSF de 1.500 millones de USD, con el objetivo de iniciar la construcción en 2026 para el mayor centro intermodal del mundo, demuestra la escala del desarrollo de infraestructura interior que crea nuevas oportunidades de despliegue de reach stackers. El Puerto Inteligente Intermodal de Fort Worth Alliance recibió 80 millones de USD en financiación federal para un depósito intermodal de 32 acres que duplicará el tráfico de camiones para 2035, destacando cómo las terminales interiores sirven como válvulas de alivio de presión para las instalaciones costeras congestionadas. La expansión de infraestructura ferroviaria de 50 millones de USD de NC Ports en Wilmington triplicará la capacidad de manipulación de contenedores y desviará 250.000 contenedores de camiones a ferrocarril anualmente, creando demanda de equipos de manipulación flexibles para servir tanto a las interfaces ferroviarias como a las de camiones. Estos desarrollos posicionan a los reach stackers como equipos críticos para los patios intermodales que requieren capacidades versátiles de manipulación de contenedores en múltiples modos de transporte.

Mantenimiento Predictivo Impulsado por IA que Reduce el Coste Total de Propiedad

La implementación por parte de DP World de la herramienta de posicionamiento de contenedores impulsada por IA en su centro logístico de Busan logró mejoras operativas medibles al optimizar la utilización de equipos y reducir los cuellos de botella mediante análisis predictivo. El concepto de automatización Future Fields de Konecranes integra la programación de mantenimiento impulsada por IA con la monitorización de equipos en tiempo real, lo que permite intervenciones predictivas que minimizan los costes de inactividad al tiempo que prolongan los ciclos de vida de los activos. La investigación en transporte marítimo demuestra que el mantenimiento predictivo impulsado por IA puede reducir los incidentes relacionados con la maquinaria, que representan una parte significativa de las interrupciones operativas en entornos portuarios. El impacto económico de la tecnología se extiende más allá del ahorro en mantenimiento, ya que los sistemas predictivos habilitados por IoT pueden optimizar los patrones de despliegue de equipos y reducir el tiempo de inactividad mediante algoritmos de previsión de la demanda. Sin embargo, la implementación requiere inversiones sustanciales en infraestructura digital y desarrollo de la fuerza laboral para gestionar los sistemas de IA de manera efectiva, lo que crea barreras de adopción para los operadores de terminales más pequeños.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congelación de Gastos de Capital en Puertos de Mercados Emergentes ante la Tensión de la Deuda | -0.7% | África, América del Sur, Asia Sudoriental | Corto Plazo (≤ 2 Años) |

| Cuellos de Botella en la Capacidad de la Red Eléctrica para Cargadores Eléctricos a Gran Escala | -0.6% | Mercados Emergentes, Infraestructura Portuaria Antigua | Largo Plazo (≥ 4 Años) |

| Precios Volátiles del Acero que Inflan los Costes de los Fabricantes de Equipos Originales | -0.5% | Centros de Fabricación Mundiales | Mediano Plazo (2–4 Años) |

| Escasez de Operadores Cualificados que Ralentiza la Adopción en África | -0.4% | África Subsahariana Principalmente | Mediano Plazo (2–4 Años) |

| Fuente: ���������� | |||

Congelación de Gastos de Capital en Puertos de Mercados Emergentes ante la Tensión de la Deuda

Los puertos de los mercados emergentes se enfrentan a crecientes restricciones en el gasto de capital a medida que los costes del servicio de la deuda aumentan en un contexto de tipos de interés elevados, lo que crea un viento en contra significativo para los ciclos de adquisición de equipos. El análisis de financiación de infraestructuras del Banco Mundial para Egipto pone de relieve estructuras institucionales complejas y barreras regulatorias que dificultan la inversión privada en la modernización del sector del transporte, patrones que se extienden a múltiples economías emergentes. A pesar del compromiso de inversión de 3.000 millones de USD de DP World en África hasta 2029, la empresa reconoce los altos costes logísticos y las brechas de infraestructura que requieren un despliegue sostenido de capital para alcanzar los objetivos de eficiencia operativa. Los operadores portuarios en mercados con tensión de deuda priorizan cada vez más el mantenimiento de los equipos existentes sobre las nuevas adquisiciones, extendiendo los ciclos de reemplazo y aplazando las actualizaciones tecnológicas que de otro modo impulsarían la demanda de reach stackers. La restricción afecta especialmente a los puertos regionales más pequeños que carecen de acceso a los mercados de capitales internacionales, creando un mercado bifurcado donde los principales puertos concentradores continúan invirtiendo mientras las instalaciones secundarias posponen los programas de modernización.

Precios Volátiles del Acero que Inflan los Costes de los Fabricantes de Equipos Originales

La volatilidad de los precios del acero continúa presionando los costes de fabricación de reach stackers; estas fluctuaciones crean incertidumbre de adquisición para los fabricantes de equipos que luchan por mantener precios estables mientras gestionan la variabilidad de los costes de insumos a lo largo de ciclos de producción de varios meses. La restricción afecta especialmente a los reach stackers de uso intensivo en las categorías de 45 a 100 toneladas y superheavy, donde el contenido de acero representa una mayor proporción del total de los costes de fabricación en comparación con las variantes de equipos más ligeros. Los fabricantes de equipos originales implementan cada vez más mecanismos de precios dinámicos y recargos por materias primas para gestionar la volatilidad de los costes, pero estas estrategias pueden retrasar las decisiones de compra de los clientes, ya que los compradores esperan condiciones de precios más favorables. Los aranceles estadounidenses sobre equipos de manipulación de carga chinos, anunciados en 2025, añaden otra capa de presión sobre los costes que puede acelerar la regionalización de la cadena de suministro al tiempo que aumenta los precios de los equipos para los compradores norteamericanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Puertos Marítimos Impulsan el Crecimiento del Volumen

Los puertos marítimos ostentan el 67,92% de la cuota de mercado del mercado de reach stackers en 2025, reflejando su papel como principales centros de manipulación de contenedores donde los reach stackers proporcionan la flexibilidad esencial para las operaciones en el patio y las secuencias de carga de los buques. El dominio del segmento se debe al aumento del tamaño de los buques, que requiere equipos versátiles basados en tierra para complementar la infraestructura de grúas fijas, particularmente durante los períodos de máximo atraque cuando las demandas de rendimiento de contenedores superan la capacidad de las grúas de muelle. Las terminales de barcazas y fluviales representan el segmento de aplicación de más rápido crecimiento con una CAGR del 10,15% hasta 2031, impulsado por los programas de desarrollo de vías navegables interiores y la expansión del transporte intermodal que conecta los puertos costeros con los centros de distribución interiores. Los depósitos de contenedores interiores y los puertos secos se benefician de inversiones en infraestructura como la terminal interior planificada de Utah y los programas de expansión portuaria de Virginia, que crean nuevas oportunidades de despliegue de equipos en regiones sin litoral.

Las aplicaciones industriales, incluida la manipulación de acero, madera y papel, mantienen una demanda estable a medida que las instalaciones de fabricación requieren capacidades especializadas de manipulación de contenedores para la logística de materias primas y la distribución de productos terminados. Los patios ferroviarios intermodales muestran un crecimiento acelerado a medida que la terminal de Kansas City de Union Pacific y el proyecto Barstow de BNSF demuestran la escala del desarrollo de infraestructura interior, con estas instalaciones requiriendo reach stackers que puedan transferir eficientemente contenedores entre vagones de ferrocarril y chasis de camiones. La segmentación por aplicación refleja la evolución más amplia de la cadena de suministro hacia redes logísticas distribuidas que reducen la congestión en los puertos costeros al tiempo que crean nuevos centros de demanda de equipos en mercados interiores previamente desatendidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tonelaje: Las Unidades Superheavy Ganan Impulso

El segmento de 30 a 45 toneladas mantiene el liderazgo del mercado con una cuota del 53,64% del mercado de reach stackers en 2025, representando el equilibrio óptimo entre versatilidad operativa y eficiencia de capital para las operaciones de manipulación de contenedores estándar en diversos entornos portuarios. Este rango de tonelaje acomoda la mayoría de los pesos de contenedores al tiempo que proporciona suficiente capacidad de elevación para las operaciones apiladas, lo que lo convierte en la opción preferida para las terminales con perfiles de carga mixtos y requisitos operativos variables. Sin embargo, el segmento superheavy de más de 100 toneladas demuestra la trayectoria de crecimiento más sólida con una CAGR del 7,78% hasta 2031, impulsado por los requisitos de las terminales automatizadas y las operaciones de buques más grandes que exigen equipos de mayor capacidad para operaciones eficientes de apilado y recuperación de contenedores.

El segmento de menos de 30 toneladas sirve aplicaciones especializadas que incluyen la manipulación de contenedores vacíos y operaciones de carga ligera, mientras que la categoría de 45 a 100 toneladas aborda aplicaciones de contenedores pesados y requisitos de apilado de alta densidad en terminales con espacio restringido. El liderazgo en automatización de puertos de contenedores de China, con 52 terminales automatizadas que logran niveles de eficiencia récord, crea demanda de reach stackers superheavy que puedan integrarse con sistemas automatizados mientras manejan los mayores pesos de contenedores asociados con las operaciones logísticas modernas. La evolución de la segmentación por tonelaje refleja el cambio estratégico de los operadores de terminales hacia equipos de mayor capacidad que puedan manejar el creciente tamaño y peso de los contenedores al tiempo que apoyan las operaciones automatizadas que requieren capacidades de posicionamiento precisas.

Por Tipo de Tren de Potencia: La Transición Eléctrica se Acelera

Los motores de combustión interna retienen el 80,95% de la cuota de mercado del mercado de reach stackers en 2025, reflejando la base instalada de equipos diésel y los requisitos de fiabilidad operativa de las operaciones portuarias continuas, donde la infraestructura de repostaje sigue siendo más accesible que los sistemas de carga. Sin embargo, los trenes de potencia eléctricos exhiben la mayor velocidad de crecimiento con una CAGR del 21,61% hasta 2031, respaldados por mandatos regulatorios y avances tecnológicos que abordan las restricciones de autonomía y carga que anteriormente limitaban la adopción eléctrica en aplicaciones de uso intensivo. El despliegue por parte del Puerto de Los Ángeles de los primeros manipuladores eléctricos comerciales de carga superior del país valida la tecnología de cero emisiones para las operaciones portuarias intensivas, mientras que los reach stackers de pila de combustible de hidrógeno de Hyster en los puertos de Valencia y Los Ángeles demuestran vías alternativas para la descarbonización.

Los sistemas híbridos diésel-eléctricos proporcionan tecnología de transición que combina la flexibilidad operativa con la reducción de emisiones, siendo atractivos para los operadores que requieren rangos operativos extendidos mientras cumplen con los objetivos intermedios de sostenibilidad. Los trenes de potencia de pila de combustible de hidrógeno representan la frontera emergente para las aplicaciones de uso intensivo, con despliegues exitosos en los puertos de Hamburgo y California que prueban la viabilidad comercial para las operaciones intensivas de manipulación de contenedores. La proyección de ZEPA de que el 94% de las adquisiciones de equipos de manipulación de contenedores serán de batería eléctrica para 2035 indica el ritmo de la transformación del tren de potencia. Sin embargo, las restricciones de la infraestructura de la red eléctrica pueden moderar los plazos de adopción en los mercados emergentes con capacidad eléctrica limitada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� llevó el 42,08% de la cuota del mercado de reach stackers en 2025, respaldado por el rendimiento de 224 millones de TEU de China en sus ocho principales puertos y las continuas adiciones de capacidad en Indonesia, India y Vietnam. La adopción temprana de la región en automatización portuaria, liderada por los robots de patio de Shanghái, acelera las actualizaciones hacia reach stackers ricos en sensores y en ocasiones con opción de conductor asistido que se armonizan con los flujos de trabajo digitales de puerta a muelle. Los puertos japoneses han comenzado programas piloto de pila de combustible de hidrógeno para pórticos sobre neumáticos, reforzando un cambio más amplio del ecosistema hacia fuentes de energía alternativas en Asia.

Oriente Medio y África registrarán la CAGR más rápida del 8,73%, respaldada por el desembolso logístico de la Visión 2030 de Arabia Saudita que supera los 106.600 millones de USD y la iniciativa de expansión portuaria africana de 3.000 millones de USD de DP World. Proyectos como la instalación de grúas totalmente automatizadas de NEOM y el parque logístico de 240 millones de USD del Puerto Islámico de Yedda ejemplifican cómo la región está superando los diseños de patios heredados y especificando reach stackers eléctricos o híbridos de alta capacidad desde el principio. Las brechas de capacidad en la infraestructura de la red eléctrica y la escasez de operadores certificados podrían moderar la pendiente de adopción, aunque los vehículos de financiación respaldados por el Estado están ayudando a acelerar la adquisición de equipos a pesar de las restricciones fiscales a corto plazo.

América del Norte presenta un panorama maduro pero tecnológicamente intensivo impulsado por el gasto en ferrocarril intermodal y estrictas regulaciones de emisiones. Los megacentros de Union Pacific y BNSF están destinados a anclar la demanda interior, mientras que las autoridades portuarias de California exigen equipos de terminal de cero emisiones para 2035, presagiando grandes pedidos de reemplazo de reach stackers eléctricos. El mercado europeo, moldeado por el paquete Objetivo 55 y los imperativos de automatización portuaria, está transitando hacia sistemas de intercambio de baterías y flotas de conducción remota, fomentando la colaboración entre fabricantes de equipos originales y empresas de software para cumplir con los crecientes estándares de rendimiento. La influencia combinada de estas regiones desarrolladas en los estándares de especificación tiene repercusión a nivel mundial, dictando a menudo las normas de diseño de productos que se extienden a los mercados emergentes.

Panorama Competitivo

El mercado de reach stackers exhibe una fragmentación moderada con fabricantes europeos y americanos establecidos que compiten contra jugadores chinos emergentes que aprovechan las ventajas de costes y la escala del mercado doméstico. La concentración del mercado sigue distribuida entre los líderes regionales, con Kalmar Corporation, Konecranes y Hyster-Yale, Inc. manteniendo el liderazgo tecnológico en los mercados desarrollados, mientras que Shanghai Zhenhua Heavy Industries Company Limited (ZPMC), SANY Group y otros fabricantes chinos amplían su presencia global mediante precios competitivos y portafolios de productos en expansión.

La diferenciación estratégica se centra cada vez más en las capacidades de electrificación y la integración autónoma, como lo demuestra la adquisición por parte de Konecranes de Peinemann Port Services para acelerar las transiciones a vehículos eléctricos de batería en Róterdam y la asociación de Taylor Machine Works con Proterra para los programas de electrificación portuaria. Los patrones de adopción tecnológica revelan que las ventajas competitivas se desplazan hacia la integración de software y las capacidades de mantenimiento predictivo, con empresas como DP World implementando herramientas de posicionamiento de contenedores impulsadas por IA que optimizan la utilización de equipos al tiempo que reducen los cuellos de botella operativos.

Las oportunidades de espacio en blanco surgen en las aplicaciones de pila de combustible de hidrógeno y los segmentos de tonelaje superheavy, donde jugadores establecidos como Hyster demuestran viabilidad comercial a través de despliegues exitosos en los puertos de Valencia y Los Ángeles. La adquisición por parte de Taylor Group del 85% de CVS Ferrari, valorada por su experiencia en manipulación móvil de contenedores y capacidades de integración digital, ejemplifica las estrategias de consolidación que combinan el conocimiento operativo con el avance tecnológico. Los disruptores emergentes incluyen especialistas en automatización y desarrolladores de trenes de potencia eléctricos que se asocian con fabricantes de equipos originales tradicionales para acelerar la integración tecnológica evitando inversiones de fabricación intensivas en capital.

Líderes del Sector de Reach Stackers

Konecranes

Liebherr Group

CVS FERRARI S.P.A.

Kalmar Corporation

SANY Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: El Puerto de NEOM de Arabia Saudita completó la instalación de sus primeras grúas automatizadas, con el objetivo de un lanzamiento operativo en 2026 como parte del programa de desarrollo de infraestructura logística Visión 2030 del Reino.

- Junio de 2025: Synnex anunció un centro logístico automatizado de 150 millones de USD en Melbourne, incorporando equipos avanzados de manipulación de contenedores y sistemas de automatización para mejorar la eficiencia de la cadena de suministro.

- Junio de 2025: Kalmar Group entregó un reach stacker eléctrico a DFDS Gante. El modelo ERG450-65S5 está equipado con una capacidad de batería de 587 kWh, la más alta disponible en su gama.

- Febrero de 2025: DP World ha alcanzado un hito significativo en el desarrollo del Parque Logístico de Sokhna, completando el 65% de su primera fase. Con una inversión de 80 millones de USD, este centro logístico está estratégicamente situado en la Zona Económica del Canal de Suez (SCZONE) y tiene como objetivo reforzar la infraestructura logística de Egipto, posicionando a la nación como un pivotal centro regional de comercio.

Alcance del Informe del Mercado Global de Reach Stackers

El reach stacker encuentra su utilidad en terminales pequeñas y puertos de tamaño mediano, para manipular contenedores de carga intermodal y transportarlos. Además, estos reach stackers son perfectamente móviles y trasladan contenedores en distancias cortas y los apilan en diferentes filas según su acceso.

El Mercado de Reach Stackers está segmentado por aplicación, tonelaje, tipo de tren de potencia y geografía. En función de la aplicación, el mercado se segmenta en puertos marítimos e industrial. En función del tipo de tonelaje, el mercado se segmenta en bajo, medio y alto. En función del tipo de tren de potencia, el mercado se segmenta en vehículos con motor de combustión interna y vehículos híbridos. Y en función de la geografía, el mercado se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se basan en el valor (millones de USD).

| Puertos Marítimos |

| Depósitos de Contenedores Interiores/Puertos Secos |

| Patios Ferroviarios Intermodales |

| Terminales de Barcazas y Fluviales |

| Industrial (Acero, Madera, Papel, Etc.) |

| Menos de 30 Toneladas (Bajo) |

| 30 a 45 Toneladas (Medio) |

| 45 a 100 Toneladas (Alto) |

| Más de 100 Toneladas (Superheavy) |

| Motor de Combustión Interna |

| Híbrido (Diésel-Eléctrico) |

| Totalmente Eléctrico |

| Pila de Combustible de Hidrógeno |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Aplicación | Puertos Marítimos | |

| Depósitos de Contenedores Interiores/Puertos Secos | ||

| Patios Ferroviarios Intermodales | ||

| Terminales de Barcazas y Fluviales | ||

| Industrial (Acero, Madera, Papel, Etc.) | ||

| Por Tonelaje | Menos de 30 Toneladas (Bajo) | |

| 30 a 45 Toneladas (Medio) | ||

| 45 a 100 Toneladas (Alto) | ||

| Más de 100 Toneladas (Superheavy) | ||

| Por Tipo de Tren de Potencia | Motor de Combustión Interna | |

| Híbrido (Diésel-Eléctrico) | ||

| Totalmente Eléctrico | ||

| Pila de Combustible de Hidrógeno | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reach stackers?

El mercado está valorado en 2.900 millones de USD en 2026 y se proyecta que alcance los 3.740 millones de USD para 2031.

¿Qué segmento de aplicación domina la demanda de reach stackers?

Las operaciones en puertos marítimos lideran con una cuota de mercado del 67,92% en 2025.

¿A qué velocidad crece el segmento de reach stackers eléctricos?

Se espera que los modelos eléctricos crezcan a una CAGR del 21,61% entre 2026 y 2031.

¿Qué región se está expandiendo más rápidamente?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 8,73% hasta 2031.

¿Qué papel desempeña la IA en las operaciones de reach stackers?

Los algoritmos de mantenimiento predictivo y planificación de patios están reduciendo el tiempo de inactividad y mejorando la utilización de los equipos, reduciendo así el coste total de propiedad para los operadores.

Última actualización de la página el: