Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Correduría de Carga de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

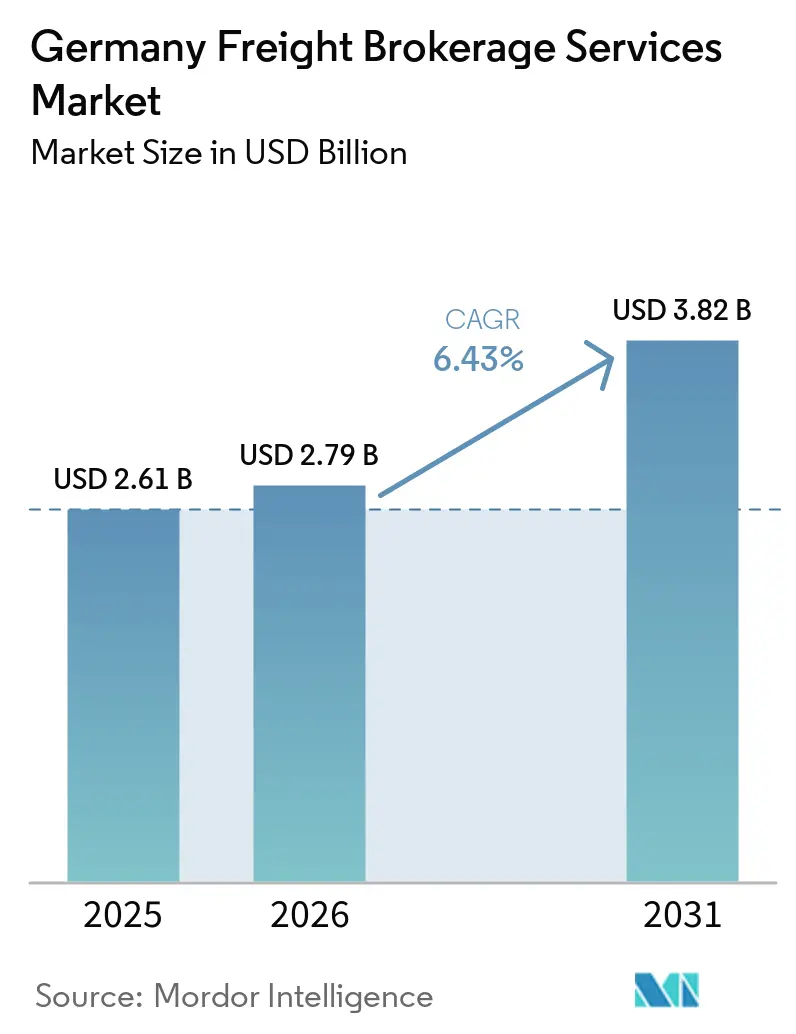

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Correduría de Carga de Alemania por ����������

Se proyecta que el tamaño del mercado de servicios de correduría de carga de Alemania sea de 2.610 millones de USD en 2025, 2.790 millones de USD en 2026, y alcance 3.820 millones de USD en 2031, creciendo a una CAGR del 6,43% de 2026 a 2031.

La demanda se expande porque los fabricantes diversifican las rutas comerciales euroasiáticas, los expedidores buscan visibilidad de carga en tiempo real y la política federal mantiene exenciones de peaje para camiones de cero emisiones. Las plataformas digitales ahora comprimen los ciclos de cotización a segundos, mientras que las auditorías de paridad salarial y el cumplimiento del riesgo cibernético elevan los costos operativos. La financiación de capital de riesgo sigue siendo sólida, ilustrada por la recaudación de 18,5 millones de USD de cargo.one en febrero de 2026, que impulsa la correspondencia algorítmica de transportistas en 121 países. El poder de los transportistas también está cambiando a medida que DSV finaliza su adquisición de DB Schenker por 15.200 millones de USD, comprometiendo 1.000 millones de USD en inversiones locales que profundizarán las ofertas de servicios integrados.[1]Ministerio Federal de Asuntos Digitales y Transporte, "Enfoque General para Vehículos Comerciales Respetuosos con el Clima: Informe de Progreso 2026 sobre la Expansión del Mercado e Integración de Infraestructura," bmdv.bund.de

Conclusiones Clave del Informe

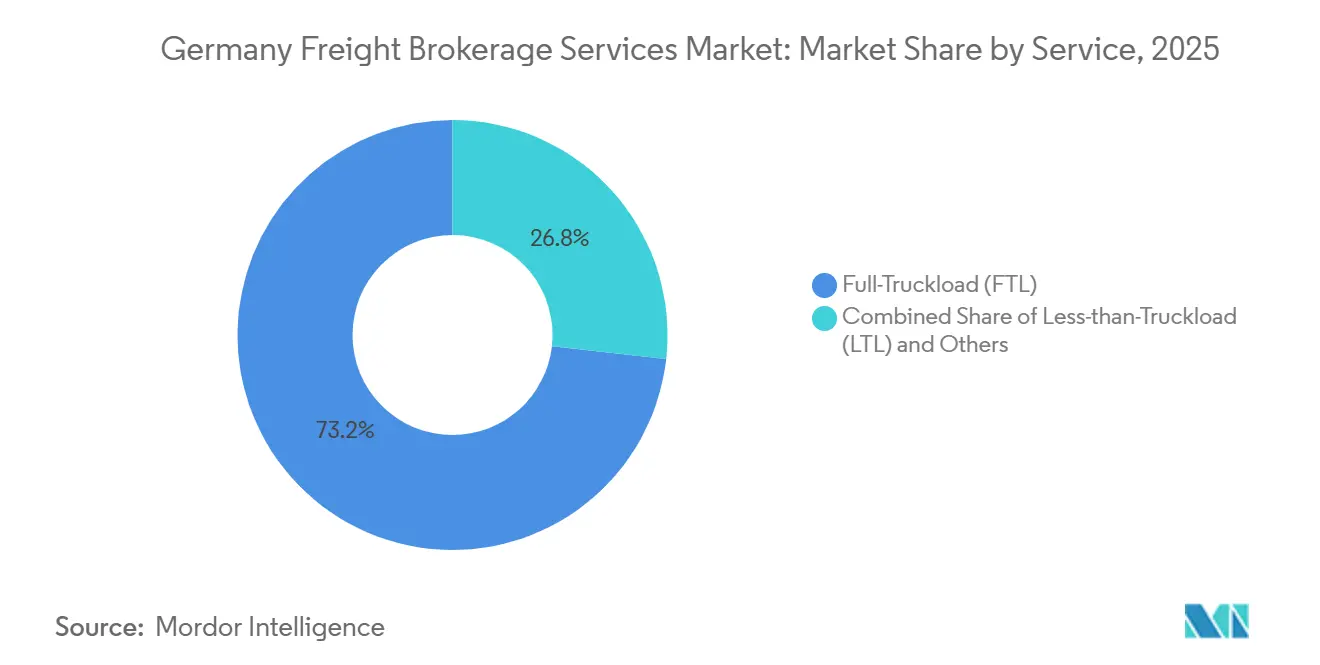

- Por tipo de servicio, la carga completa de camión representó el 73,22% de la participación del mercado de servicios de correduría de carga de Alemania en 2025, mientras que la carga parcial de camión tiene un pronóstico de expansión a una CAGR del 8,09% hasta 2031.

- Por equipo, los remolques de furgón seco capturaron el 38,41% del tamaño del mercado de servicios de correduría de carga de Alemania en 2025, mientras que se proyecta que los furgones refrigerados crezcan a una CAGR del 8,67% hasta 2031.

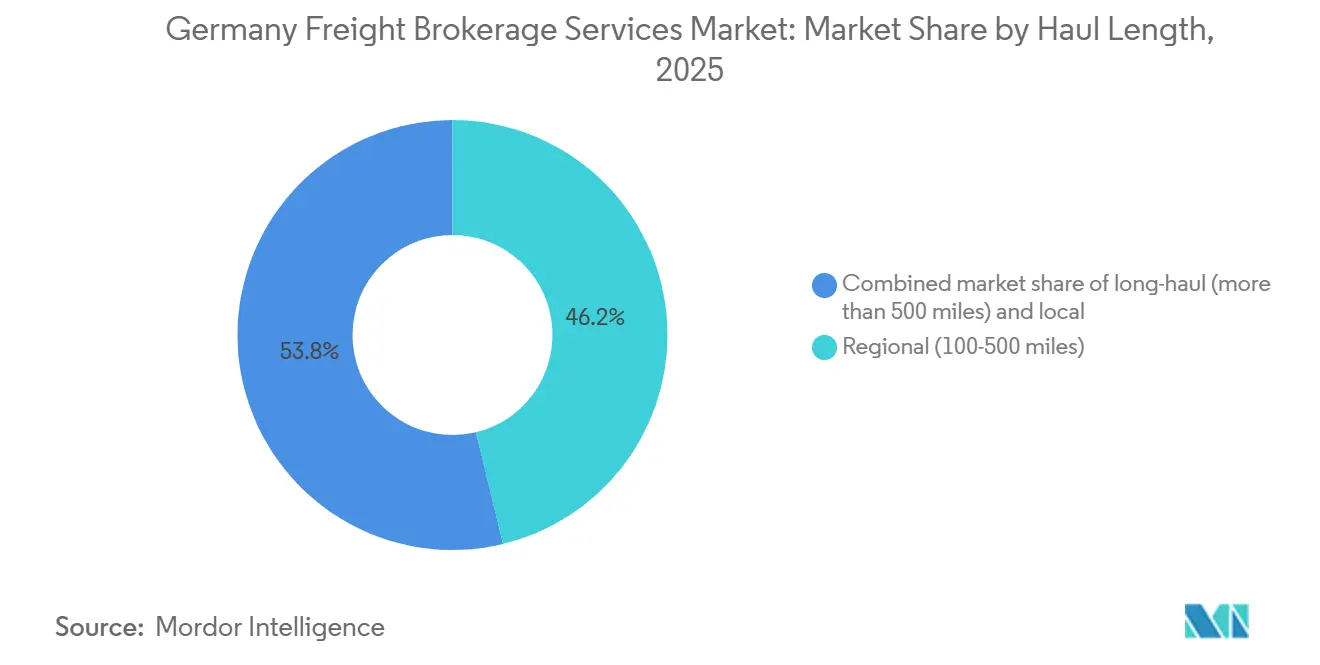

- Por longitud de trayecto, los corredores regionales controlaron el 46,23% de la participación en 2025, aunque los trayectos locales de menos de 100 millas avanzan a una CAGR del 8,91% durante el período de pronóstico.

- Por modelo de negocio, los corredores tradicionales dominaron el 68,32% de los ingresos en 2025, pero la correduría de carga digital está proyectada para crecer a una CAGR del 27,98% hasta 2031.

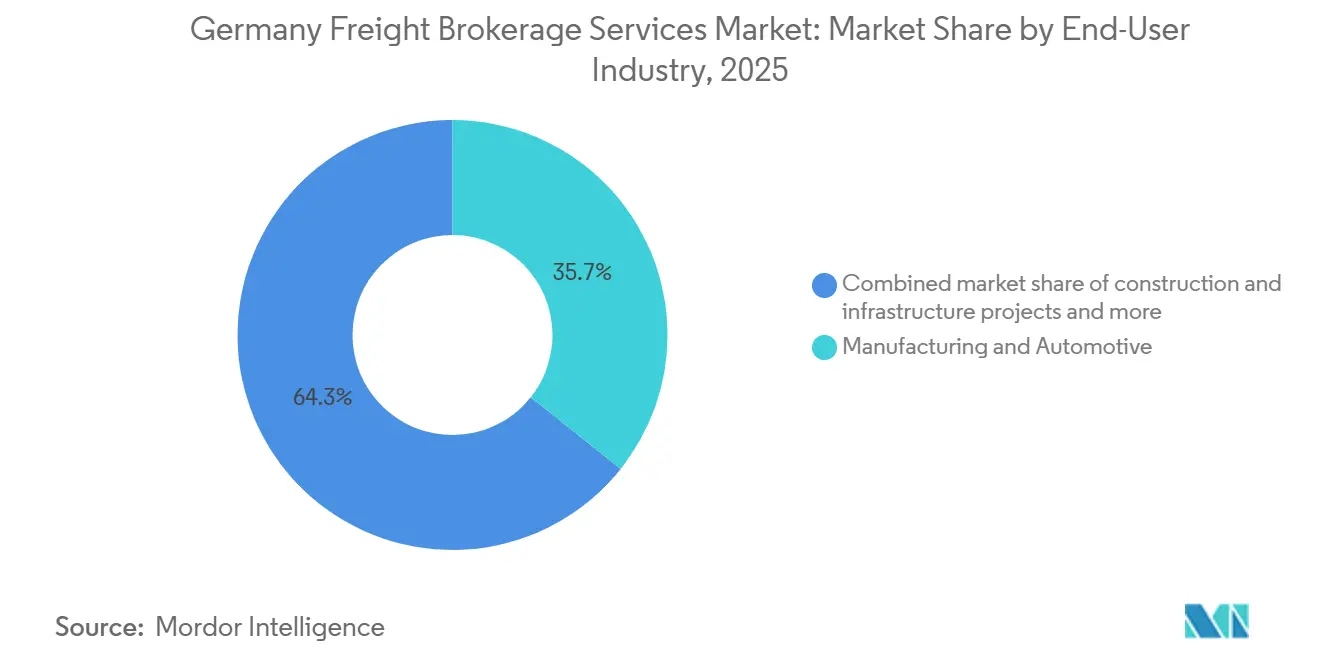

- Por industria de usuario final, la manufactura y el sector automotriz representaron el 35,70% del gasto en correduría en 2025, mientras que el comercio electrónico y el cumplimiento de pedidos de operadores logísticos terceros escala a una CAGR del 18,62%.

- Por tamaño de cliente, las grandes empresas generaron el 70,85% del gasto en 2025, mientras que las pequeñas empresas crecen a una CAGR del 14,00% respaldadas por portales digitales de autoservicio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Correduría de Carga de Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desvío posterior al Mar Rojo que impulsa el transbordo ferroviario a carretera euroasiático a través de Alemania | +1.5% | Centros de Duisburgo y Hamburgo con desbordamiento hacia el Benelux y Polonia | Mediano plazo (2-4 años) |

| Ola de subsidios para camiones electrificados que abre nuevos corredores de capacidad | +1.2% | Nacional, desarrollo inicial en Baden-Württemberg, Nordrhein-Westfalen, Bayern | Mediano plazo (2-4 años) |

| Fijación dinámica de precios por corredor basada en inteligencia artificial demandada por los 500 principales expedidores alemanes | +0.9% | Nacional, centrado en fabricantes y minoristas del DAX | Corto plazo (≤ 2 años) |

| Auditorías de emisiones de Alcance 3 corporativas que crean una prima por cargas rastreadas | +0.7% | Clústeres de automotriz, farmacéutica y bienes de consumo de alta rotación a nivel nacional | Largo plazo (≥ 4 años) |

| Cambio de términos FOB a DDP en exportaciones del Mittelstand que eleva la necesidad de correduría para el control puerta a puerta | +0.6% | Regiones con alta actividad exportadora en Baden-Württemberg, Bayern, Hessen | Mediano plazo (2-4 años) |

| "Mandato federal de transparencia de ETA" que acelera la adopción de API | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Desvío posterior al Mar Rojo que impulsa el transbordo ferroviario a carretera euroasiático a través de Alemania

El riesgo persistente de piratería ha desviado la carga marítima Asia-Europa hacia el ferrocarril euroasiático, elevando el volumen ferroviario China-UE a 380.434 TEU en 2024, un salto del 80,2% interanual. Duisburgo y Hamburgo actúan como puertas de entrada donde las terminales interiores transfieren contenedores a camiones para la entrega final, creando cargas de alto margen y sensibles al tiempo para los corredores. El reposicionamiento de contenedores vacíos también crece a medida que el ferrocarril en dirección oeste deja menos vacíos en Alemania, lo que obliga a los corredores a organizar retornos hacia los puertos del Mar del Norte. A menos que las rutas del Mar Rojo se normalicen, los corredores pueden contar con este impulso impulsado por el ferrocarril al menos hasta 2027, incorporando nuevos canales de ingresos en las operaciones del mercado de servicios de correduría de carga de Alemania.

Ola de Subsidios para Camiones Electrificados que Abre Nuevos Corredores de Capacidad

Alemania ha asignado 1.740 millones de USD para 1.410 cargadores de alta potencia a lo largo de las principales autopistas, una medida que reduce el costo de energía por kilómetro en un 40% para los camiones de batería y amplía las opciones de corredor para los corredores de carga. Las exenciones de peaje para vehículos pesados de cero emisiones ahora se extienden hasta mediados de 2031, reduciendo el costo total de propiedad y alentando a los transportistas medianos a reemplazar los tractores diésel antes. Los corredores que incorporan datos de telemática de flotas eléctricas pueden redirigir alrededor de los cargadores escasos, reducir el tiempo de espera y anunciar capacidad de bajo carbono a los expedidores que buscan cargas más ecológicas. Los clústeres de carga en la A3, A5 y A7 ya están desplazando volumen desde los corredores diésel. El programa, por tanto, ofrece tanto ahorros de costos como nuevos argumentos de venta que impulsan el crecimiento del mercado de servicios de correduría de carga de Alemania.[2]Comisión Europea, "Ayuda Estatal SA.115462: Plan alemán para el despliegue de infraestructura de carga rápida para vehículos pesados eléctricos," ec.europa.eu/competition-policy

Fijación Dinámica de Precios por Corredor Basada en Inteligencia Artificial Demandada por los 500 Principales Expedidores Alemanes

Los grandes fabricantes ahora insisten en precios al contado algorítmicos que procesan la capacidad en tiempo real, las condiciones meteorológicas y la volatilidad histórica para actualizar las cotizaciones en minutos. La adquisición de Cargofive por parte de cargo.one en febrero de 2026 incorpora este motor de inteligencia artificial, permitiendo a los corredores devolver ofertas vinculantes a la velocidad de la plataforma y comprimir los ciclos de adquisición. TIMOCOM y Saloodo siguen el ejemplo con módulos de predicción de precios que también verifican a los transportistas en busca de fraude. Si bien la tecnología comprime los márgenes en los corredores de productos básicos, abre flujos de ingresos premium en torno a los servicios de cross-docking y la correduría aduanera. La fijación de precios rápida y transparente, por tanto, fortalece la lealtad del cliente y mantiene competitivo el mercado de servicios de correduría de carga de Alemania.

Auditorías de Emisiones de Alcance 3 Corporativas que Crean una Prima por Cargas Rastreadas

La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a las grandes empresas a contabilizar las emisiones de flete, lo que lleva a los equipos de adquisiciones a pagar primas del 5-10% por cargas con datos de CO₂ verificables. Los corredores digitales conectan los feeds de telemática a herramientas como EmissionTrack para suministrar cifras de emisiones basadas en actividad, facilitando el proceso de auditoría para los expedidores del sector automotriz y farmacéutico. Los transportistas que carecen de certificación ISO 14001 ahora enfrentan menos invitaciones a licitaciones, lo que reduce la capacidad de cumplimiento y empuja las tarifas al alza. Con el tiempo, la expansión del Sistema de Comercio de Emisiones probablemente incorporará el costo del carbono en las cotizaciones al contado, convirtiendo las cargas rastreadas de bajo carbono en una expectativa básica en lugar de una ventaja diferenciadora.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auditorías de paridad salarial del Paquete de Movilidad IV de la UE que inflan los gastos generales de cumplimiento | -0.8% | Nacional con controles transfronterizos en el Benelux, Francia y Austria | Corto plazo (≤ 2 años) |

| Ciberataques a las API de intercambios de carga que aumentan las primas de seguros | -0.5% | Plataformas digitales y proveedores de sistemas de gestión de transporte a nivel nacional | Mediano plazo (2-4 años) |

| Congelación de la zonificación de centros logísticos que limita la expansión del cross-docking | -0.3% | Nordrhein-Westfalen, corredor Rin-Ruhr | Largo plazo (≥ 4 años) |

| Ciclos de producción volátiles de los fabricantes de equipos originales que generan fluctuaciones de demanda | -0.6% | Clústeres automotrices en Baden-Württemberg, Bayern | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Auditorías de Paridad Salarial del Paquete de Movilidad IV de la UE que Inflan los Gastos Generales de Cumplimiento

A partir de enero de 2026, Alemania aplicará un salario mínimo por hora de 15,1 USD para los conductores desplazados, eliminando la ventaja histórica del 25% en tarifas que tenían los transportistas de Europa del Este. Los corredores ahora dedican horas adicionales a auditar archivos de nómina y registros de tacógrafo, o se arriesgan a sanciones severas. Las normas del Tacógrafo Inteligente 2, que afectan a las furgonetas ligeras en julio de 2026, amplían el alcance de la auditoría. Algunos corredores pequeños están abandonando los corredores transfronterizos en lugar de financiar herramientas de cumplimiento, lo que reduce la capacidad y eleva los precios al contado, pero también comprime los márgenes de los corredores.[3]Ministerio Federal de Trabajo y Asuntos Sociales (BMAS), "Informe sobre el Desarrollo del Salario Mínimo Legal y el Desplazamiento de Trabajadores en el Sector del Transporte: Resultados de la Auditoría de Cumplimiento 2026," bmas.de

Ciberataques a las API de Intercambios de Carga que Aumentan las Primas de Seguros

La mitad de las empresas de logística alemanas reportaron ataques informáticos en 2025, y las aseguradoras han elevado desde entonces las primas de responsabilidad cibernética entre un 15 y un 25% para los corredores de alto volumen. La directiva NIS2 ahora clasifica los grandes intercambios de carga como entidades esenciales, lo que obliga a la notificación de incidentes en 24 horas y a pruebas de penetración anuales. Las plataformas sin certificación ISO 27001 enfrentan exclusiones de cobertura, lo que orienta a los expedidores hacia corredores más grandes y mejor protegidos. Los costos de cumplimiento merman las ganancias, pero el incumplimiento arriesga pérdidas aún mayores por el tiempo de inactividad causado por ransomware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Carga Completa de Camión Mantiene su Escala Mientras la Carga Parcial Gana Velocidad

La carga completa de camión representó el 73,22% de la participación del mercado de servicios de correduría de carga de Alemania en 2025, ya que los envíos automotrices en secuencia y los productos químicos a granel dependían de remolques dedicados. Los corredores de contrato ofrecen a los expedidores tarifas predecibles, y los corredores obtienen márgenes estables del volumen recurrente. La profundidad de la red a lo largo de la A4, A6 y A9 permite trayectos norte-sur en el mismo día, una característica crítica para los proveedores de primer nivel.

Se proyecta que las soluciones de carga parcial de camión crezcan a una CAGR del 8,09% hasta 2031, respaldadas por la consolidación de paquetes de comercio electrónico y los pedidos industriales en pequeños lotes. La asociación de IDS Logistik con Spedition Kleine incorpora 800 entregas diarias a su centro de Grevenbroich, un caso que demuestra cómo las API de programación de muelles pueden reducir el tiempo de espera en el patio en un 70%. Los corredores que agregan cargas de 2 a 10 palés ahora aprovechan la inteligencia artificial para optimizar el volumen y reducir los kilómetros vacíos, aumentando el rendimiento y ampliando el tamaño del mercado de servicios de correduría de carga de Alemania para los operadores de carga parcial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Los Furgones Secos Dominan, los Furgones Refrigerados Superan el Ritmo

Los remolques de furgón seco representaron el 38,41% de los ingresos por equipo en 2025 porque transportan bienes de consumo, alimentos envasados y piezas industriales con un manejo especial mínimo. Su ubicuidad garantiza el mayor grupo de transportistas, lo que mantiene las cotizaciones al contado competitivas.

Se prevé que los furgones refrigerados se expandan a una CAGR del 8,67%, impulsados por las auditorías de cadena de frío para vacunas y la expansión de la compra de comestibles en línea. Las temporadas de frutas de España e Italia elevan las tarifas al contado de furgones refrigerados con destino a Alemania al doble de los niveles de furgón seco durante los picos de invierno. Los corredores que reservan con anticipación unidades de furgón refrigerado eléctrico en bahías de estacionamiento conectadas a la red disfrutan de menores recargos por diésel y ganan la lealtad de los minoristas de alimentos conscientes del carbono, aumentando el tamaño del mercado de servicios de correduría de carga de Alemania capturado en el nicho de temperatura controlada.

Por Longitud de Trayecto: Los Corredores Regionales Anclan el Volumen, los Kilómetros Locales se Aceleran

Los trayectos regionales de 100 a 500 millas contribuyeron con el 46,23% del tamaño del mercado de servicios de correduría de carga de Alemania en 2025, al conectar los densos clústeres industriales de Alemania y los flujos transfronterizos hacia el Benelux y Polonia. Las tarifas de contrato protegen los márgenes, y los transportistas optimizan los horarios de los conductores dentro de los límites de horas diarias.

Los trayectos locales de menos de 100 millas escalarán a una CAGR del 8,91% hasta 2031 a medida que los centros de microcumplimiento urbano demanden reabastecimientos frecuentes. Hermes desplegó furgonetas de cero emisiones en 80 ciudades en febrero de 2026, estableciendo un modelo para entregas de comestibles y atención médica en el mismo día. Los corredores que integran planificadores de rutas de inteligencia artificial reducen los kilómetros vacíos en zonas urbanas densas, preservando la rentabilidad a pesar de las cortas distancias de los trayectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Corredores de Relaciones Mantienen el Valor, las Plataformas Digitales Escalan Rápidamente

Los corredores tradicionales aún controlaban el 68,32% de la participación del mercado de servicios de correduría de carga de Alemania en 2025, utilizando vínculos establecidos con transportistas y plazos de crédito extendidos para fidelizar a los expedidores de primer nivel. Sus equipos de campo resuelven excepciones rápidamente, un servicio que los portales digitales no siempre pueden igualar.

Las plataformas digitales están en camino de alcanzar una CAGR del 27,98% gracias a los feeds de capacidad en tiempo real y la documentación instantánea. El nuevo motor de inteligencia artificial de cargo.one ahora devuelve cotizaciones en segundos, reduciendo los ciclos de adquisición promedio en días. Las plataformas que actúan como contraparte contractual, como Saloodo, facilitan aún más el riesgo del expedidor al garantizar pagos rápidos a los transportistas, ampliando el tamaño del mercado de servicios de correduría de carga de Alemania que fluye a través de los mercados en línea.

Por Industria de Usuario Final: La Manufactura Lidera el Gasto, el Comercio Electrónico se Dispara

La manufactura, incluida la automotriz, representó el 35,70% del gasto en 2025 porque los flujos en secuencia penalizan los retrasos y pagan tarifas premium por la fiabilidad. Los fabricantes de equipos originales en Múnich y Stuttgart dependen de corredores con transportistas certificados por ISO y paneles de visibilidad en tiempo real.

Se proyecta que los segmentos de comercio electrónico y cumplimiento de pedidos de operadores logísticos terceros registren una CAGR del 18,62%. Rhenus ahora gestiona el almacén europeo de Zwilling en Wesel, combinando servicios de grabado y ensamblaje con la gestión de devoluciones, lo que genera cargas entrantes y de logística inversa constantes. Los corredores capaces de flexibilizar la combinación de flota entre furgonetas de paquetería y camiones de 7,5 toneladas capturarán esta creciente porción del tamaño del mercado de servicios de correduría de carga de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: Las Grandes Empresas Impulsan los Ingresos, las Pymes Amplían la Base

Los grandes expedidores con ingresos superiores a 100 millones de USD aportaron el 70,85% del valor en 2025, aprovechando las licitaciones anuales y exigiendo conexiones API a los sistemas ERP. Los contratos plurianuales aumentan la previsibilidad, pero dejan poco margen para los corredores que no cumplen los indicadores clave de rendimiento.

Las pequeñas empresas se expandirán a una CAGR del 14,00% a través de portales de autoservicio. El mercado de retornos de Quicargo promete ahorros de hasta el 30% para palés individuales, una ventaja para los fabricantes de bebidas artesanales y componentes de nicho. Esta democratización amplía la participación en el mercado de servicios de correduría de carga de Alemania más allá de los expedidores tradicionales de alto volumen.

Análisis Geográfico

Nordrhein-Westfalen, Bayern y Baden-Württemberg generaron juntos casi el 60% de la actividad de correduría de 2025 porque albergan densos clústeres manufactureros, el centro ferroviario Rin-Ruhr y las principales intersecciones de autopistas. Las terminales de Duisburgo ahora procesan un volumen récord de carga ferroviaria euroasiática, pero los límites de zonificación en nuevos almacenes obligan a los corredores a desviar el exceso hacia Hessen, alargando la distancia de entrega promedio y empujando las tarifas al alza.

Las puertas de entrada del norte, Hamburgo y Bremen, se especializan en el transporte de contenedores hacia Escandinavia. Las exenciones de peaje para camiones pesados de cero emisiones en los largos corredores de Hamburgo a Múnich pueden ahorrar a los transportistas hasta 152 USD por trayecto, acelerando la adopción de camiones eléctricos y dando a los corredores una capacidad más ecológica para comercializar.

Los estados del este, Sajonia y Brandeburgo, crecen como alternativas de bajo costo cercanas a las fábricas polacas y checas. El nuevo nodo de Grevenbroich de IDS Logistik ilustra cómo los cross-docks bien ubicados atraen carga hacia el corredor Rin-Ruhr para la distribución final. A medida que la licitación transfronteriza se simplifica, los corredores con equipos de despacho multilingüe y vínculos con transportistas locales asegurarán una mayor porción de la participación del mercado de servicios de correduría de carga de Alemania.[4]Oficina Federal de Logística y Movilidad (BALM), "Estructura del Mercado Logístico Alemán: Análisis de Actividad Regional e Informe de Impacto de Infraestructura 2025/2026," balm.bund.de

Panorama Competitivo

El sector permanece fragmentado; ningún corredor supera el 10% de los ingresos nacionales, aunque la consolidación gana ritmo. Sennder cerró su adquisición del brazo de superficie europeo de C.H. Robinson en febrero de 2025, combinando una plataforma con prioridad en API con un libro de corredores de 1.520 millones de USD y 1.700 empleados para anclar una posición entre los cinco primeros a nivel regional.

La adquisición de DB Schenker por parte de DSV por 15.200 millones de USD en abril de 2025 incluye una inversión prometida de 1.000 millones de USD que amplía las redes de sucursales e integra el transporte por carretera, marítimo y aéreo en una sola interfaz. Los especialistas más pequeños responden asociándose; CTL se unió a pfenning-Gruppe en junio de 2025 para unificar la carga parcial, el almacenamiento y la logística por contrato bajo un solo contrato, simplificando los flujos de trabajo de los expedidores.

La tecnología dicta a los futuros ganadores. Las plataformas con seguridad ISO 27001, paneles de telemática en vivo y puntuación de transportistas por inteligencia artificial ganan a los expedidores que cumplen normativas, mientras que los corredores analógicos enfrentan multas bajo la ley cibernética NIS2. Los nichos de espacio en blanco, como las cargas farmacéuticas certificadas por PIB o el rastreo de furgones refrigerados electrificados, aún permiten a los participantes especializados obtener márgenes de dos dígitos a pesar de las crecientes economías de escala en la industria de servicios de correduría de carga de Alemania en general.

Líderes de la Industria de Servicios de Correduría de Carga de Alemania

DHL Group

Kuehne + Nagel

Rhenus Logistics

Hellmann Worldwide Logistics

DSV A/S (including DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: cargo.one cerró su adquisición de la plataforma de tarifas oceánicas Cargofive, lanzando simultáneamente el primer sistema operativo nativo de inteligencia artificial de la industria para carga multimodal. Respaldada por una nueva inversión de 20 millones de USD, la plataforma ahora proporciona cotizaciones instantáneas y "agentes de inteligencia artificial" que trabajan junto a los despachadores humanos en 172 países.

- Febrero de 2026: Kuehne+Nagel adquirió la división de logística por carretera de LSL-Lohmoller, un especialista del noroeste de Alemania con una facturación anual de 23,5 millones de EUR (27,7 millones de USD). El acuerdo integra 142 especialistas y 50 camiones en la red de K+N, fortaleciendo significativamente su posición dentro de la cooperación de grupaje IDS durante un período de alta consolidación del mercado.

- Enero de 2026: Alemania aplicó oficialmente la extensión de las exenciones de peaje del 100% para vehículos pesados de cero emisiones hasta el 30 de junio de 2031. Esta política ha desencadenado una

ola de subsidios

, ya que los corredores ahora priorizan la capacidad de camiones eléctricos para ahorrar hasta 140 EUR (163 USD) por trayecto de larga distancia, remodelando fundamentalmente el panorama competitivo para las licitaciones de 2026. - Abril de 2025: Transporeon lanzó la Plataforma Digital de Carga "Todo en Uno". La plataforma fue construida para cerrar la brecha entre los transitarios que buscan capacidad al contado fiable y los transportistas con activos propios que buscan cargas.

Alcance del Informe del Mercado de Servicios de Correduría de Carga de Alemania

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos |

| Correduría de Carga por Modelo de Agente |

| Correduría de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y al por Mayor |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Terceros |

| Otra Industria de Usuario Final |

| Grandes Empresas Expedidoras (Más de 100 millones de USD) |

| Expedidores del Mercado Medio (10-100 millones de USD) |

| Pequeñas Empresas (Menos de 10 millones de USD) |

| Por Servicio | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos | |

| Correduría de Carga por Modelo de Agente | |

| Correduría de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y al por Mayor | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Terceros | |

| Otra Industria de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Expedidoras (Más de 100 millones de USD) |

| Expedidores del Mercado Medio (10-100 millones de USD) | |

| Pequeñas Empresas (Menos de 10 millones de USD) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de correduría de carga de Alemania en 2031?

Se proyecta que alcance 3.820 millones de USD en 2031, avanzando a una CAGR del 6,43% desde 2026.

¿Qué tipo de servicio domina actualmente los ingresos de correduría?

La carga completa de camión representó el 73,22% de los ingresos en 2025 porque los expedidores del sector automotriz y a granel valoran los remolques dedicados.

¿Qué segmento crece más rápido?

La correduría de carga digital crece a una CAGR del 27,98% hasta 2031 a medida que se extienden las cotizaciones instantáneas y la visibilidad por API.

¿Por qué existe una mayor demanda de remolques refrigerados?

Las auditorías de cadena de frío para vacunas y el crecimiento de la compra de comestibles en línea impulsan la demanda de furgones refrigerados, otorgando al segmento una CAGR del 8,67%.

¿Cómo impactan las normas de paridad salarial de la UE a los corredores?

Las auditorías de salario mínimo añaden horas de cumplimiento por carga y reducen la brecha de costos entre los transportistas nacionales y los de Europa del Este, elevando los costos operativos.

¿Qué regiones dentro de Alemania generan la mayor actividad de correduría?

Nordrhein-Westfalen, Bayern y Baden-Württemberg contribuyen con casi el 60% del volumen de correduría nacional debido a los centros ferroviarios y los clústeres automotrices.

Última actualización de la página el: