Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Transporte Refrigerado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

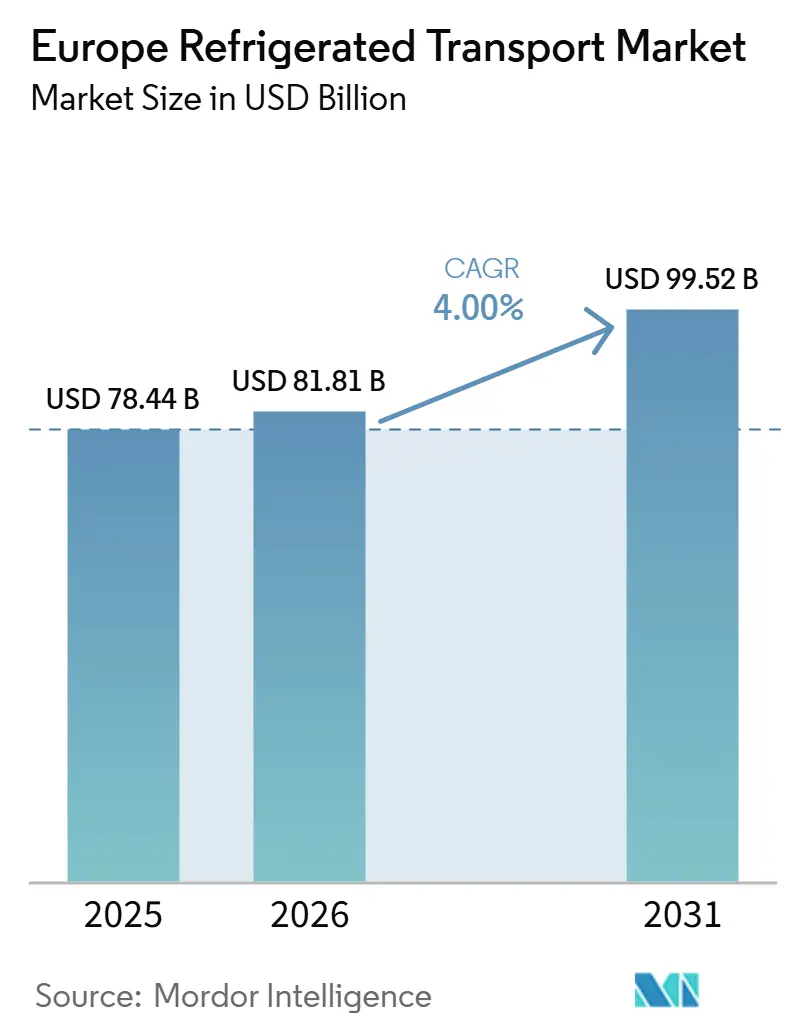

| Tamaño del mercado en el año base (2025) | 78.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Transporte Refrigerado por ����������

Se proyecta que el tamaño del mercado europeo de transporte refrigerado sea de USD 78.440 millones en 2025, USD 81.580 millones en 2026, y alcance USD 99.520 millones en 2031, creciendo a una CAGR del 4,0% entre 2026 y 2031.

La mayor demanda de control preciso de temperatura en la logística farmacéutica y de kits de comida, junto con los compromisos de emisiones netas cero de los minoristas, está redefiniendo las especificaciones de las flotas y la planificación de rutas. La visibilidad en tiempo real mediante IoT está pasando de ser una característica de nicho a un requisito operativo, mientras que los prototipos de celdas de combustible de hidrógeno apuntan a vías de descarbonización para el transporte de larga distancia. Los operadores equilibran las tarifas eléctricas en horas pico que incrementan los costos de los refrigeradores eléctricos, y las cuotas de gases fluorados de la UE que aceleran el cambio hacia refrigerantes naturales. Estas presiones estructurales están catalizando la consolidación, ya que la escala se vuelve vital para financiar actualizaciones tecnológicas y satisfacer los diversos requisitos de los expedidores.

Conclusiones Clave del Informe

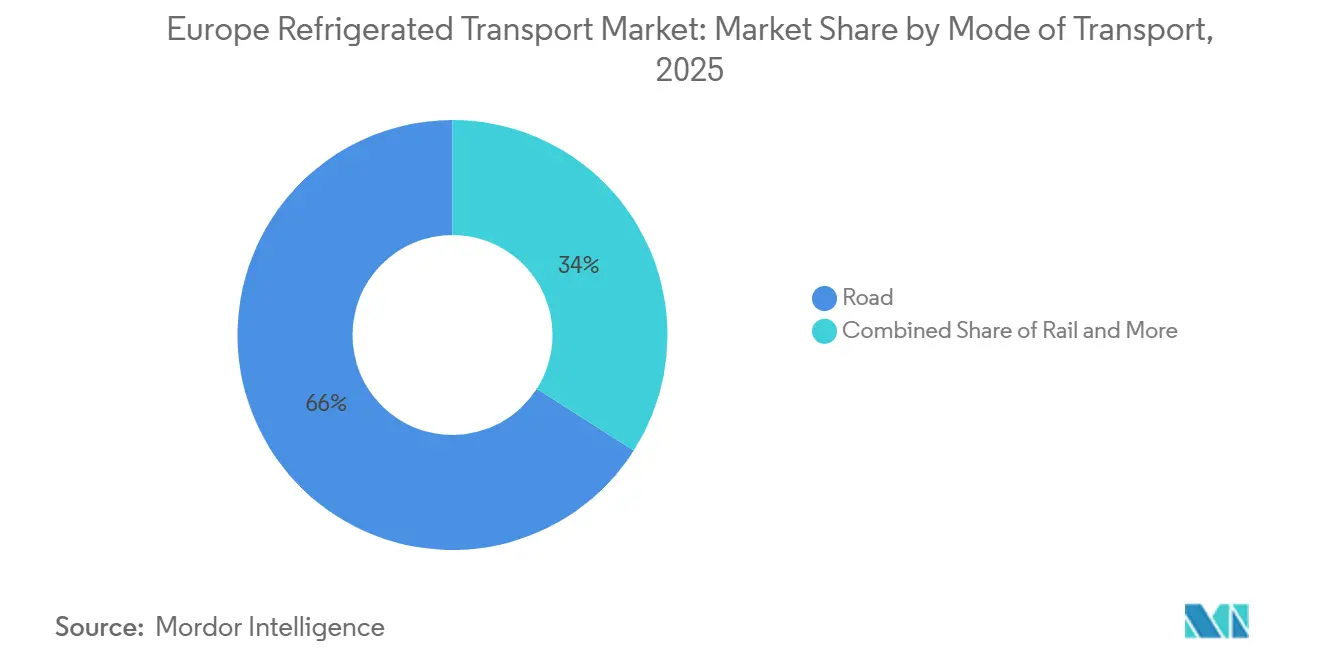

- Por modo de transporte, la carretera representó el 65,97% de la participación del mercado europeo de transporte refrigerado en 2025, mientras que el transporte aéreo avanza a una CAGR del 7,66% hasta 2031.

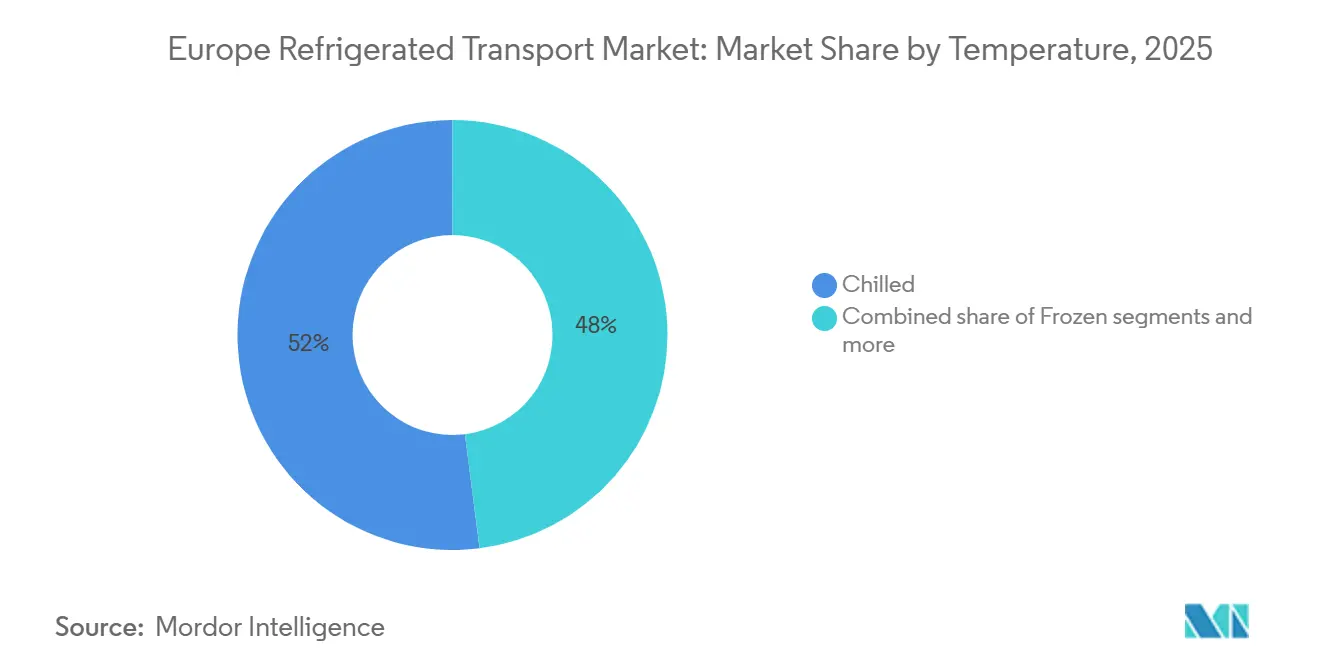

- Por rango de temperatura, el segmento refrigerado capturó el 52,00% de la participación en ingresos en 2025; se proyecta que el segmento ultracongelado y ultra-bajo se expanda a una CAGR del 7,32% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 28,96% del tamaño del mercado europeo de transporte refrigerado en 2025, y los productos farmacéuticos crecen a una CAGR del 8,79% hasta 2031.

- Por país, Alemania lideró con el 18,02% de la participación del mercado europeo de transporte refrigerado en 2025; Polonia registra la CAGR proyectada más alta del 6,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Transporte Refrigerado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Visibilidad de la Cadena de Frío de Extremo a Extremo Habilitada por IoT | +0.7% | Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Campañas de Inmunización de Refuerzo que Impulsan los Flujos Farmacéuticos | +0.9% | Alemania, ��é����������, Francia | Mediano plazo (2-4 años) |

| Auge de las Suscripciones de Kits de Comida y Platos Listos para Cocinar | +0.5% | Europa Occidental Urbana | Mediano plazo (2-4 años) |

| Objetivos de Emisiones Netas Cero de los Minoristas que Aceleran la Electrificación de Flotas | +0.6% | Del Norte al Sur de Europa | Largo plazo (≥ 4 años) |

| Paquetes de Energía de Celdas de Combustible de Hidrógeno para Refrigeración de Remolques | +0.4% | Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Rutas Ferroviarias Transfronterizas Liberalizadas para Transporte Intermodal con Control de Temperatura | +0.5% | Corredores transeuropeos | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Visibilidad de la Cadena de Frío de Extremo a Extremo Habilitada por IoT

Los sensores conectados a redes 5G transmiten ahora datos de temperatura, humedad y ubicación a lo largo de los tramos de carretera, ferroviario, marítimo y aéreo, reduciendo los incidentes de excursión de temperatura hasta en un 35% para las flotas que utilizan plataformas como Lynx Fleet de Carrier.[1]"Lynx Fleet Telematics," Carrier Transicold, carrier.com Las aseguradoras recompensan la visibilidad documentada con descuentos en primas del 10-15%, mejorando el retorno sobre la inversión tecnológica. Las normas europeas de Buenas Prácticas de Distribución para medicamentos exigen monitoreo continuo, impulsando la adopción de IoT más allá de los primeros adoptantes. Los fabricantes de remolques están integrando la telemática en fábrica, como lo evidencia la adquisición del Sistema Global Atlantis de Schmitz Cargobull, que incorpora hardware de seguimiento en los nuevos refrigeradores. Los análisis predictivos basados en flujos de sensores ahora detectan fallos en el compresor antes de que el riesgo para la carga se agrave, reduciendo el tiempo de inactividad no planificado en aproximadamente una cuarta parte.

Campañas de Inmunización de Refuerzo que Impulsan los Flujos Farmacéuticos

Los programas continuos de refuerzo contra la COVID-19 y la gripe, junto con un aumento de los productos biológicos sensibles a la temperatura, mantienen los corredores de 2-8 °C operando cerca de su capacidad. DHL ha ampliado sus centros certificados con Buenas Prácticas de Distribución en toda Europa, añadiendo zonas de almacenamiento validadas para apoyar las interrupciones de múltiples temperaturas en tránsito. Los medicamentos GLP-1 de alto valor para la diabetes y la terapia contra la obesidad se transportan bajo protocolos reforzados de cadena de custodia, lo que justifica tarifas de flete premium. La diversificación modal está creciendo; los productos estables se trasladan al transporte marítimo o ferroviario para reducir emisiones, mientras que las terapias celulares y génicas permanecen en corredores aéreos por su rapidez. Los embalajes reutilizables con registradores de datos integrados están ganando terreno, reduciendo los residuos y recortando el gasto total en embalaje en casi la mitad a lo largo de múltiples ciclos de uso.

Auge de las Suscripciones de Kits de Comida y Platos Listos para Cocinar

Los consumidores urbanos prefieren ventanas de entrega a domicilio predecibles, generando rutas de reparto cortas y densas que optimizan la productividad de los activos refrigerados. Las plataformas de comercio electrónico de comestibles supervivientes operan tiendas oscuras situadas a 3-5 km de los grupos de clientes, exigiendo múltiples recargas refrigeradas diarias. El dominio de ��é���������� en las exportaciones de verduras congeladas alimenta los menús de suscripción, fomentando una alta utilización de carga de retorno en los corredores del Benelux hacia las áreas metropolitanas.[2]"Frozen Vegetable Trade Statistics," CBI, cbi.eu Los minoristas ahora internalizan más su cadena de frío para salvaguardar la frescura, abriendo oportunidades contractuales para los transportistas que ofrecen flotas eléctricas dedicadas. Los modelos de suscripción también reducen el desperdicio, con operadores que reportan entre un 20-30% menos de desperdicio de alimentos que los canales minoristas tradicionales.

Objetivos de Emisiones Netas Cero de los Minoristas que Aceleran la Electrificación de Flotas

Los grupos de supermercados han establecido plazos de entrega de cero emisiones entre 2030 y 2040, comprimiendo los plazos de eliminación del diésel. Alemania subvenciona hasta el 40% de los costos de los cargadores de depósito, reduciendo los obstáculos de capital para los transportistas. El Reglamento de Infraestructura de Combustibles Alternativos obliga a instalar puntos de carga de alta potencia cada 60 km en los corredores principales para 2030, garantizando la confianza en la red para los primeros adoptantes. Los fabricantes de equipos originales como Volvo y Daimler han reunido USD 550 millones (EUR 500 millones) para desplegar 1.700 cargadores públicos, complementando las instalaciones privadas en depósitos. Las baterías como la E-COOLPAC de Thermo King pueden ahorrar 10 t de CO₂ por camión al año, reforzando el argumento empresarial para la flota.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tarifas Eléctricas en Horas Pico que Incrementan los Costos Operativos de los Refrigeradores Eléctricos | -0.6% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Recortes de Cuotas de Gases Fluorados de la UE que Elevan los Precios de los Refrigerantes de Bajo Potencial de Calentamiento Global | -0.8% | Toda la Unión Europea | Mediano plazo (2-4 años) |

| Escasez de Técnicos Cualificados en ADR para Refrigeradores con Baterías de Litio | -0.4% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Incompatibilidades en los Estándares de Palés que Causan Viajes en Vacío en la Logística Inversa | -0.3% | Corredores transfronterizos Reino Unido-UE | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Recortes de Cuotas de Gases Fluorados de la UE que Elevan los Precios de los Refrigerantes de Bajo Potencial de Calentamiento Global

El Reglamento 2024/573 reduce la disponibilidad de hidrofluorocarburos en casi un 88% en 2027 y un 95% en 2030, llevando los precios del R452A hacia USD 49 por kg (EUR 45) frente a USD 6-17 para el CO₂ natural o el propano. Los operadores se enfrentan a facturas de adaptación de USD 16.000-37.000 por camión para adoptar sistemas conformes. Carrier ha introducido recargos para compensar los elevados costos de insumos, aunque promete un 89% menos de impacto climático con los refrigerantes de nueva generación. La presión de capital es más severa para los pequeños transportistas que operan flotas más antiguas.[3]Comisión Europea, "Precios y Tarifas de Energía," europa.eu

Precios Elevados de Combustible y Energía

Se espera que el diésel en Alemania fluctúe entre EUR 1,37-1,83 por litro (USD 1,58-2,11) durante 2025, comprimiendo los márgenes. El cambio de la Eurovignette del cobro por tiempo al cobro por distancia casi duplicará los peajes para los camiones diésel e introducirá tasas de CO₂, acelerando la adopción eléctrica. Los operadores de la cadena de frío soportan una doble carga energética: combustible de tracción y electricidad para refrigeración, lo que aumenta la exposición a la volatilidad. Las flotas del sur de Europa reportan aumentos de costos equivalentes al 2,5% del PIB del sector alimentario, amenazando la viabilidad de los pequeños transportistas. Los camiones de cero emisiones disfrutan de exenciones temporales de peaje hasta 2026, aunque los elevados precios de compra y la escasez de cargadores frenan su adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Giro Intermodal Pone a Prueba el Dominio de la Carretera

El transporte por carretera capturó el 65,97% de la participación del mercado europeo de transporte refrigerado en 2025, anclado por el servicio flexible de puerta a puerta para expedidores de comestibles y productos farmacéuticos. La escasez de conductores, con 426.000 vacantes a principios de 2025 y fuertes aumentos de peajes, está erosionando las ventajas de costos, pero la telemática integrada y la ampliación de las rutas directas a tiendas mantienen a los camiones como indispensables. El ferroviario y el marítimo ganan cuota donde los objetivos de carbono son estrictos; se prevé que el Túnel de Base del Brennero aumente la capacidad diaria de trenes del corredor en más del 50% (acomodando hasta 400 trenes por día) una vez completamente abierto, atrayendo flujos de proteínas congeladas desde los puertos del norte hacia los minoristas italianos. El transporte aéreo, con una CAGR del 7,66%, canaliza productos biológicos de alto valor que justifican precios de flete premium, especialmente desde los clústeres farmacéuticos de Fráncfort y Basilea. El ascenso de los refrigeradores de atmósfera controlada en rutas de cabotaje también alivia la presión sobre las congestionadas carreteras, extendiendo la vida útil en una semana adicional para los cítricos y las bayas.

El margen relativo de la carretera se estrecha a medida que la dinámica de la electricidad y el diésel divergen. Los camiones de batería destacan en rutas de distribución de menos de 250 km, pero tienen dificultades con las penalizaciones de carga útil en larga distancia, mientras que los prototipos de hidrógeno apuntan al eje Hamburgo-Múnich. Los operadores de flotas se cubren mediante estrategias de doble combustible, combinando furgonetas de batería para la última milla con tractores de gas licuado para el transporte de larga distancia, a fin de cumplir los límites de emisiones sin sacrificar el alcance. Los operadores intermodales comercializan ahorros de CO₂ de hasta el 75% frente a la entrega exclusiva por camión, una cifra convincente para los minoristas que reportan avances en el Alcance 3. A medida que aumenta el valor de la visibilidad, los transportistas que integran telemetría IoT en los tramos de camión, ferroviario y marítimo están ganando nuevas licitaciones de expedidores del sector de las ciencias de la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: El Dominio del Refrigerado se Enfrenta al Auge Criogénico

La carga refrigerada (0-5 °C) lideró con el 52,00% de la participación del mercado europeo de transporte refrigerado en 2025, abasteciendo los flujos de lácteos, carne y productos frescos hacia los centros de distribución metropolitanos. Los operadores equipan los remolques con sistemas multicompartimento para atender diversas bandas de temperatura en una sola ruta, maximizando la utilización del espacio. A pesar del dominio, el crecimiento del segmento refrigerado es constante más que espectacular, mientras que los segmentos ultracongelado y ultra-bajo registran una CAGR del 7,32% hasta 2031. La logística criogénica para terapias celulares y génicas a temperaturas inferiores a -150 °C genera tarifas que pueden superar los USD 5.500 por envío, atrayendo a los transportistas a añadir flotas de contenedores criogénicos e invertir en monitoreo redundante. UPS amplió el almacenamiento criogénico en Alemania tras integrar Frigo-Trans, alineando los activos con la creciente cartera de terapias avanzadas de Europa.

Los refrigerantes naturales están migrando de nicho a corriente principal en todas las bandas. Los sistemas de CO₂ muestran un rendimiento superior de intercambio de calor en aplicaciones ultra-bajas, mientras que las unidades de propano ofrecen un ahorro energético del 10-15% para cargas refrigeradas. La curva de gases fluorados de la UE acelera los ciclos de adaptación, pero los costos totales de propiedad disminuyen una vez que desaparecen las compras de gases de alto potencial de calentamiento global. Los proveedores de kits de comida priorizan la precisión en refrigeración, exigiendo una variación de ±0,5 °C para mantener la vida útil y la confianza del consumidor. En el lado de los congelados, los exportadores de verduras en ��é���������� dependen de la capacidad de congelación rápida cerca de los clústeres portuarios, y luego cargan contenedores de atmósfera controlada que mantienen la textura intacta en los enlaces ferroviarios hacia Europa Central. La tecnología de doble evaporación permite ahora que un solo refrigerador alterne entre zonas de -25 °C y +2 °C, apoyando modelos de cumplimiento mixto y reduciendo drásticamente los retornos en vacío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Logística Farmacéutica Supera los Flujos de Alimentos Básicos

Los alimentos y bebidas representaron el 28,96% del tamaño del mercado europeo de transporte refrigerado en 2025, dominado por minoristas consolidados que abastecen carne y lácteos bajo normas de bienestar animal más estrictas. La presión sobre los márgenes es alta, lo que lleva a los grupos de supermercados a renegociar contratos de transporte a largo plazo y a probar esquemas de entrada colaborativa que reducen las cargas parciales. Los productos farmacéuticos y las ciencias de la vida, que se expanden a una CAGR del 8,79% hasta 2031, están en camino de eclipsar el crecimiento tradicional de los alimentos. El 95% de los medicamentos europeos requieren ahora algún nivel de control de temperatura, y las previsiones del sector proyectan que los productos biológicos representarán el 60% de las nuevas aprobaciones de medicamentos para 2030. El despliegue de centros de Buenas Prácticas de Distribución de DHL en Leipzig y Milán demuestra la intensidad de capital y la profundidad de certificación que exigen los expedidores.

Los intermedios químicos y los materiales especiales se transportan de forma constante en condiciones ambientales o de frío, apoyando la fabricación electrónica y de adhesivos. La logística floral, centrada en los Países Bajos, se enfrenta a la competencia de las granjas interiores emergentes que acortan las cadenas de suministro, aunque los picos del Día de la Madre siguen inundando los corredores de carga aérea. Los expedidores están incorporando cláusulas de sostenibilidad en las licitaciones, recompensando a los transportistas que publican métricas de CO₂ verificadas. Esto impulsa la diversificación de la cartera; varios especialistas en alimentos están añadiendo remolques de grado farmacéutico con paquetes de energía redundantes para suavizar los ciclos estacionales, mientras que los transportistas de ciencias de la vida cargan de vuelta mercancías tecnológicas limpias de alto valor o productos secos para minimizar la exposición a kilómetros en vacío.

Análisis Geográfico

Alemania comandó el 18,02% de los ingresos del mercado europeo de transporte refrigerado en 2025, gracias a su sector de procesamiento de alimentos valorado en USD 263.000 millones (EUR 239.000 millones) y su posición como el cuarto mayor productor farmacéutico mundial.[4]"Germany Food Processing Industry," Food Export Association, foodexport.org Su posición central a lo largo del corredor Rin-Danubio permite redes de rutas densas hacia el Benelux, Italia y Europa del Este. Las inversiones recientes, como la instalación de DACHSER en Unna por USD 48,4 millones (EUR 44 millones) con 22.000 posiciones de palés, refuerzan las ventajas de infraestructura. El país lidera en el despliegue de camiones eléctricos tras subvencionar los cargadores de depósito y los pilotos de megavatios en autopistas, aunque una brecha de 70.000 conductores amenaza con cuellos de botella en la capacidad.

Polonia registra la expansión más rápida con una CAGR del 6,12% hasta 2030, respaldada por la fabricación por contrato en conservación de alimentos y medicamentos genéricos. El corredor Varsovia-Duisburgo mantuvo el volumen a principios de 2025 a pesar de la debilidad general del flete, lo que refleja un comercio Este-Oeste resiliente. Rail Baltica, financiada por la UE, reducirá los tiempos de tránsito báltico en una cuarta parte, impulsando la adopción del transporte intermodal refrigerado. El gigante mundial de almacenamiento en frío Lineage añadió capacidad en las afueras de Varsovia, señalando confianza a largo plazo en el corredor.

Francia sigue siendo un peso pesado, atendiendo tanto a los comestibles domésticos como a los flujos farmacéuticos transfronterizos con el Canal de la Mancha, aunque la inflación y las presiones laborales comprimen los márgenes. Italia y �����貹ñ�� se benefician de las exportaciones de productos mediterráneos, aunque ambas se enfrentan al envejecimiento de sus grupos de conductores, con el 45% y el 50% de los transportistas mayores de 55 años, respectivamente. El Reino Unido sigue lidiando con la fricción fronteriza posterior al Brexit que alarga el despacho hasta 20 horas para los productos perecederos, complicando la alineación de palés y reduciendo la vida útil en una quinta parte. Los transportistas neerlandeses reportan reticencia a atender los mercados británicos hasta que las reformas administrativas arraiguen.

Panorama Competitivo

El mercado europeo de transporte refrigerado está moderadamente fragmentado, pero los grandes acuerdos están redibujando el liderazgo. DSV cerró una adquisición de DB Schenker por USD 15.700 millones (EUR 14.300 millones) en abril de 2025, elevando la facturación combinada a USD 43.200 millones y otorgando al grupo una densidad paneuropea sin igual. La escala permite un mayor gasto en telemática y pilotos de cero emisiones, elevando las barreras para los especialistas subregionales.

Las redes digitales de flete también están en juego. Sennder adquirió el brazo de superficie europeo de C.H. Robinson por una suma no revelada para crear una entidad con ingresos combinados de USD 1.540 millones (EUR 1.400 millones), superponiendo su motor de optimización sennOS sobre 18.000 camiones refrigerados y reduciendo los kilómetros en vacío en aproximadamente una sexta parte. La integración de telemática diferencia a los intermediarios sin activos de los mercados spot de productos básicos, y los inversores recompensaron a Lineage Logistics con una OPI de USD 4.400 millones que financia adquisiciones de almacenamiento en frío en ciudades de segundo nivel.

Los especialistas en temperatura controlada establecidos defienden su cuota mediante la amplitud del servicio. STEF opera 283 depósitos multitemperatura y registró una facturación de USD 5.300 millones (EUR 4.800 millones) en 2024, un 8,1% más interanual, apoyado por plataformas propias de última milla. Schmitz Cargobull, el mayor fabricante europeo de remolques refrigerados, adquirió la empresa de telemática AGS y amplió su instalación en Vreden para reducir las emisiones logísticas en 150 t anuales. El espacio en blanco permanece en los refrigeradores de hidrógeno y los corredores farmacéuticos ultra-bajos, nichos que los nuevos participantes ágiles aún pueden penetrar antes de que la consolidación se intensifique.

Líderes de la Industria del Transporte Refrigerado en Europa

DFDS Logistics

STEF Group

Lineage Logistics

Girteka Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lineage publicó su «Encuesta de Perspectivas de la Cadena de Frío 2026» y anunció simultáneamente un impulso estratégico para desplegar inteligencia artificial, análisis predictivo y robótica automatizada de almacenes en toda su enorme huella europea. Ante el aumento de los aranceles geopolíticos y la demanda fluctuante de alimentos congelados en Europa, Lineage se posiciona como un socio de logística de terceros de alta tecnología, ofreciendo mayor visibilidad en tiempo real y soluciones de almacenamiento flexibles para ayudar a los productores europeos de alimentos y bebidas a construir resiliencia en la cadena de suministro.

- Febrero de 2026: DHL amplió significativamente su red dedicada de cadena de frío de carga aérea bajo la marca «DHL Health Logistics». La empresa introdujo un carguero Boeing 777 dedicado para conectar directamente los principales centros farmacéuticos europeos con el Medio Oeste de los Estados Unidos. Este movimiento estratégico tiene como objetivo asegurar capacidad fiable y con control de temperatura para productos biológicos y terapias celulares de tiempo crítico, reduciendo la dependencia de la bodega de pasajeros comerciales como parte de la inversión global de DHL en logística sanitaria de EUR 2.000 millones (USD 2.360 millones).

- Diciembre de 2025: En asociación con Volvo Trucks y con el apoyo del Departamento de Transporte del Reino Unido/Innovate UK, DFDS desplegó con éxito camiones eléctricos pesados comerciales específicamente para el transporte de cadena de frío en Shetland, Reino Unido. La iniciativa demostró la viabilidad operativa de la logística refrigerada de larga distancia y cero emisiones en los rigurosos climas del norte de Europa, allanando el camino para una electrificación más amplia de la flota en toda su red.

- Septiembre de 2025: STEF Group finalizó con éxito la adquisición de Christian Cavegn AG, uno de los proveedores logísticos más consolidados de Suiza en los segmentos de alimentos frescos, congelados y secos. El acuerdo integró 9 instalaciones de almacenamiento en frío, 450 empleados y una flota de aproximadamente 400 camiones refrigerados y semirremolques en la plataforma europea de temperatura controlada más amplia de STEF Group.

Alcance del Informe del Mercado Europeo de Transporte Refrigerado

| Carretera |

| Ferroviario |

| �Ѳ���í�پ����� |

| ������ |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Bajo (más de -20 °C) |

| Alimentos y Bebidas |

| Farmacéuticos y Ciencias de la Vida |

| Químicos y Materiales Especiales |

| Floral y Vivero |

| Otros Perecederos |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| ����������� |

| Polonia |

| Resto de Europa |

| Por Modo de Transporte | Carretera |

| Ferroviario | |

| �Ѳ���í�پ����� | |

| ������ | |

| Por Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Ultra-Bajo (más de -20 °C) | |

| Por Aplicación | Alimentos y Bebidas |

| Farmacéuticos y Ciencias de la Vida | |

| Químicos y Materiales Especiales | |

| Floral y Vivero | |

| Otros Perecederos | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| ����������� | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de transporte refrigerado en 2031?

Las previsiones lo sitúan en USD 99.520 millones en 2031, frente a USD 78.440 millones en 2025, a una CAGR del 4,0%.

¿Qué modo de transporte se expande más rápidamente?

Se proyecta que el transporte aéreo crezca a una CAGR del 7,66% hasta 2031 debido a los envíos de productos biológicos y terapias celulares.

¿Por qué Alemania es el mayor mercado nacional?

Un sector de procesamiento de alimentos valorado en USD 263.000 millones y una densa fabricación farmacéutica convierten a Alemania en un centro logístico natural.

¿Qué impulsa la demanda de transporte a temperatura ultra-baja?

Las terapias celulares y génicas que deben mantenerse por debajo de -150 °C están impulsando los envíos criogénicos en toda Europa.

¿Cómo están afectando las normas de gases fluorados de la UE a los operadores?

La aceleración de la eliminación gradual de los hidrofluorocarburos eleva los precios de los refrigerantes de alto potencial de calentamiento global a casi USD 49 por kg, empujando a las flotas hacia alternativas naturales.

¿Dominarán las tecnologías de hidrógeno o de batería en los refrigeradores de cero emisiones?

Las baterías lideran hoy en las rutas urbanas de corta distancia, mientras que el hidrógeno muestra potencial para los remolques de larga distancia una vez que maduren las redes de repostaje.

Última actualización de la página el: