Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sensores Industriales de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

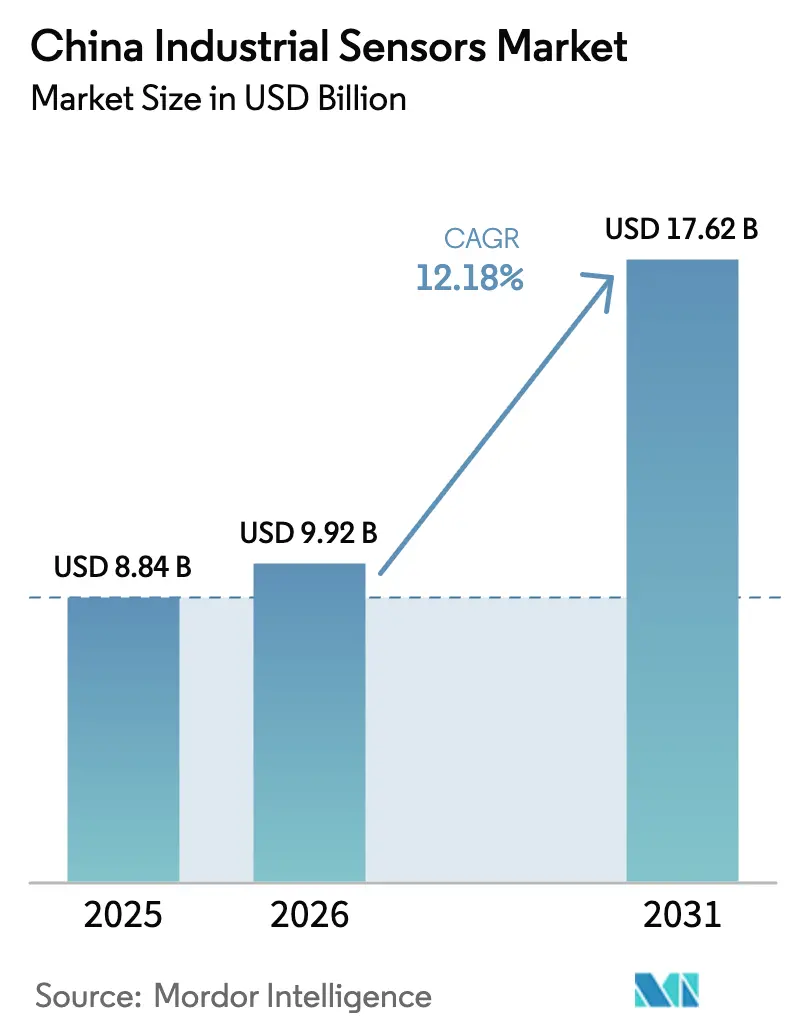

| Tamaño del mercado en el año base (2025) | 8.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

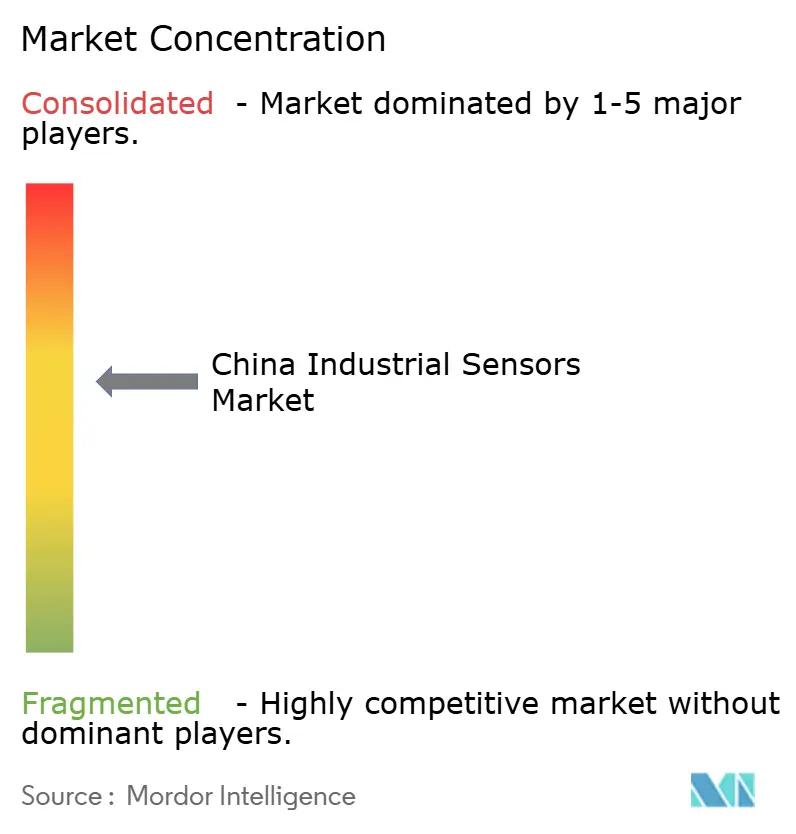

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Industriales de China por ����������

Se proyecta que el tamaño del mercado de sensores industriales de China será de USD 8,84 mil millones en 2025, USD 9,92 mil millones en 2026, y alcanzará USD 17,62 mil millones en 2031, creciendo a una CAGR del 12,18% de 2026 a 2031. Las modernizaciones respaldadas por el gobierno que superponen nodos inteligentes sobre controladores lógicos programables heredados, y una iniciativa de localización que desplaza las adquisiciones hacia componentes de sensores de fabricación nacional. Las normas obligatorias de contabilidad de carbono que entraron en vigor a nivel nacional a principios de 2025 están catalizando despliegues masivos de sensores de gas, mientras que los 12,4 millones de vehículos eléctricos producidos en 2024 impulsaron la demanda de múltiples sensores en inversores de tracción, paquetes de baterías y módulos ADAS. Las expansiones de energías renovables, ejemplificadas por 430 gigavatios de energía eólica y solar puestos en servicio en 2024, requieren cientos de nodos de presión, flujo y temperatura por gigavatio para estabilizar la producción variable, lo que incrementa aún más los pedidos. Al mismo tiempo, la escasez de capacidad MEMS de 12 pulgadas y los nuevos mandatos europeos de cifrado elevan los costos de la lista de materiales, lo que genera una combinación bifurcada de productos de grado exportación y estándar chino. Los titulares multinacionales aún dominan los nichos de instrumentación de seguridad, aunque los competidores nacionales con precios un 20–30% por debajo de los equivalentes importados están ganando licitaciones en generación de energía y petroquímica.

Conclusiones Clave del Informe

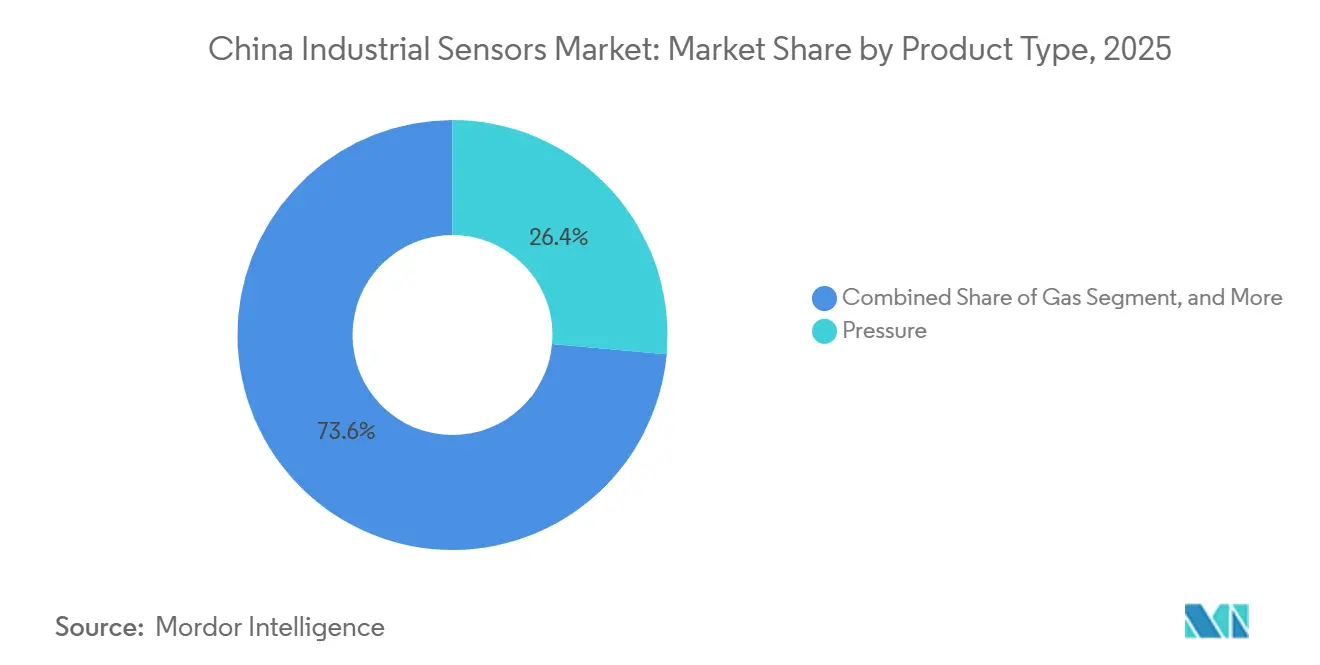

- Por tipo de producto, los sensores de presión lideraron con el 26,43% de la participación del mercado de sensores industriales de China en 2025, mientras que se proyecta que el sensor de gas se expandirá a una CAGR del 13,92% hasta 2031.

- Por usuario final, el sector automotriz representó el 19,89% de los ingresos de 2025, mientras que se prevé que la generación de energía registre la CAGR más rápida del 13,81% hasta 2031.

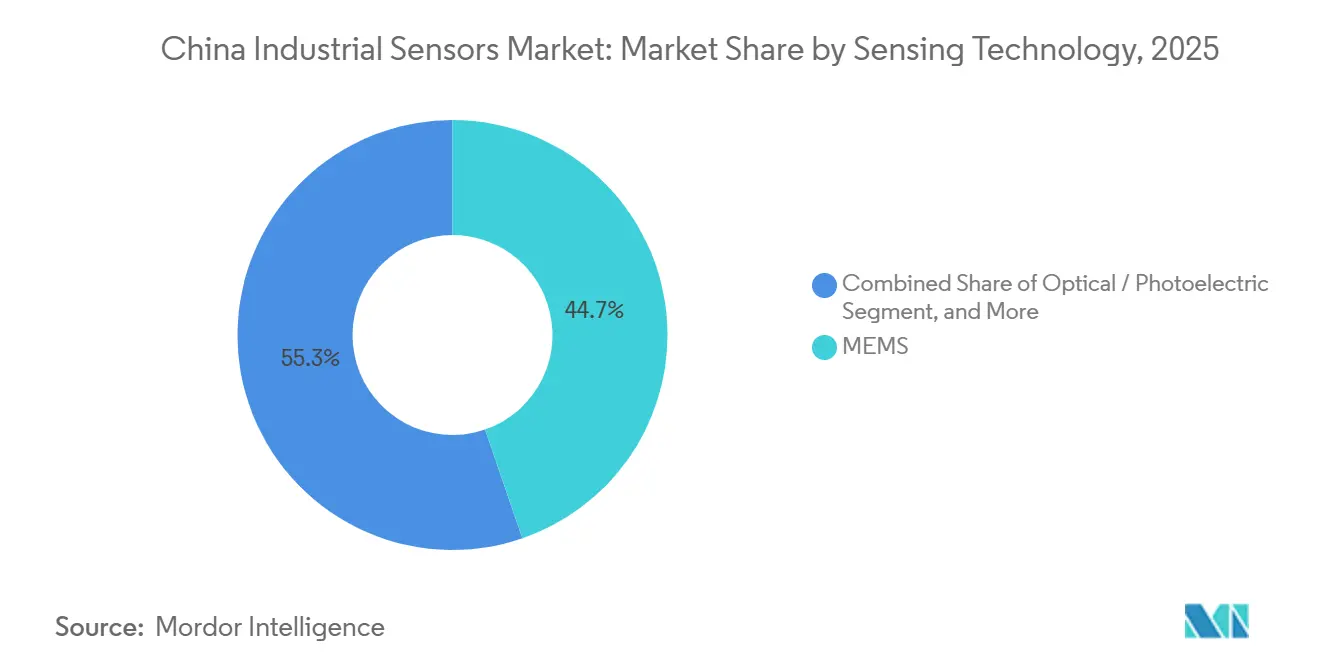

- Por tecnología de detección, MEMS mantuvo el 44,73% de la participación de mercado en 2025, y la variante óptica o fotoeléctrica avanza a una CAGR del 12,96% hasta 2031.

- Por factor de forma, los sensores discretos retuvieron el 39,57% del tamaño del mercado de 2025, aunque el nodo inalámbrico inteligente está configurado para crecer al 12,92% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores Industriales de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Despliegue de la Industria 4.0 Acelera la Modernización de Sensores en Fábricas Inteligentes | +2.8% | China Oriental, China Meridional, con expansión hacia los corredores manufactureros de China Central | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Localización de Sensores Nacionales | +2.1% | Nacional, con impacto concentrado en las zonas de innovación de Pekín, Shanghái y Shenzhen | Largo plazo (≥ 4 años) |

| El Auge de la Producción de Vehículos Eléctricos Incrementa la Demanda de Múltiples Sensores | +2.5% | China Meridional (Guangdong, Guangxi), centros de vehículos eléctricos de China Central (Hubei, Hunan) | Corto plazo (≤ 2 años) |

| Los Programas de Mantenimiento Predictivo Impulsan los Sensores de �ʰ������ó�� y Vibración | +1.6% | Industria pesada de China Oriental, bases manufactureras heredadas de China Nororiental | Mediano plazo (2-4 años) |

| La Contabilidad de Carbono Obligatoria en Parques Industriales Impulsa los Sensores de Flujo y Gas | +1.9% | Nacional, con aplicación temprana en las zonas industriales del Delta del Yangtsé y el Delta del Río de las Perlas | Corto plazo (≤ 2 años) |

| El Análisis Perimetral Habilitado por IA Hace Viable el Sensor como Servicio para las Pymes | +1.3% | Nacional, con mayor adopción en los clústeres de pymes de Zhejiang y Jiangsu | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

El Despliegue de la Industria 4.0 Acelera la Modernización de Sensores en Fábricas Inteligentes

Treinta mil fábricas inteligentes certificadas estaban en funcionamiento a finales de 2025, con un promedio de 1.500 nodos de sensores cada una que monitorean temperatura, presión, vibración y flujo.[1]CAICT, "Informe de Desarrollo de Manufactura Inteligente 2025," Ministerio de Industria y Tecnología de la Información, miit.gov.cn Los subsidios públicos que cubren el 20–30% del gasto de capital en modernización acortan los ciclos de recuperación de la inversión e impulsan la penetración más allá de la industria pesada hacia los sectores textil y cerámico. Las arquitecturas de superposición mantienen los controladores heredados en su lugar mientras las redes de malla inalámbrica alimentan gemelos digitales basados en la nube, reduciendo la mano de obra de instalación en un 40%. Las pasarelas perimetrales ahora filtran el 70% de los datos en el sitio, reduciendo las tarifas de almacenamiento en la nube en un 60% y facilitando el cumplimiento de la Ley de Protección de la Información Personal. La densidad de nodos aún está por detrás de Alemania, lo que implica una trayectoria de varios años que sostiene el mercado de sensores industriales de China durante el horizonte de pronóstico.

Incentivos Gubernamentales para la Localización de Sensores Nacionales

Fabricado en China 2025 estableció un objetivo de contenido local del 60% que aún está ligeramente por debajo de la meta, pero nuevas desgravaciones fiscales y USD 3,2 mil millones en cofinanciación de fábricas de obleas apuntan a cerrar la brecha. Las empresas de propiedad estatal deben ahora adquirir al menos la mitad de los sensores no críticos para la seguridad a nivel nacional, redirigiendo aproximadamente USD 800 millones del gasto anual. Fabricantes de automóviles como BYD y SAIC construyeron líneas de envasado internas en 2025, siguiendo el modelo de integración vertical de baterías anterior. La armonización de los códigos GB y JB con las normas IEC aún está a dos o tres años de distancia, aunque la alineación incremental ya reduce los ciclos de recalificación para exportación, reforzando la competitividad del mercado de sensores industriales de China.

El Auge de la Producción de Vehículos Eléctricos Incrementa la Demanda de Múltiples Sensores

China produjo 12,4 millones de vehículos eléctricos en 2024 y cada automóvil integra 40–60 sensores para la gestión térmica, retroalimentación de posición y ADAS.[2]Charles Li, "Las ventas de vehículos eléctricos de China alcanzan un récord en 2024," Reuters, reuters.com Los paquetes de baterías por sí solos utilizan hasta una docena de sondas de temperatura bajo las normas de seguridad GB 38031-2020. El cambio a sistemas de 800 voltios obliga a los sensores de presión a tolerar circuitos de refrigerante de 1.000 bar, reduciendo el campo de proveedores. MEMSIC nacional introdujo un acelerómetro de 175 °C a finales de 2024, cerrando las brechas de rendimiento con sus pares extranjeros. El contenido de sensores por vehículo eléctrico aumentó un 18% interanual en 2025, añadiendo impulso al mercado de sensores industriales de China.

La Contabilidad de Carbono Obligatoria en Parques Industriales Impulsa los Sensores de Flujo y Gas

El esquema nacional de comercio de carbono se amplió en 2024, instalando 80.000 nuevos puntos de monitoreo de gas e impulsando un ciclo de reemplazo de celdas electroquímicas a módulos NDIR. Los umbrales de precisión de ±2% por encima de 100 ppm empujan a las fábricas hacia sensores de calibración de cinco años con telemetría inalámbrica para auditoría remota. Hanwei Electronics registró un salto del 35% en los pedidos de sensores de gas en el primer semestre de 2025, con el 60% vinculado a modernizaciones de contabilidad de carbono. Las penalizaciones de RMB 50-200 por tonelada de emisiones no declaradas crean un fuerte incentivo de cumplimiento, sustentando el crecimiento a largo plazo de los sensores de gas en el mercado de sensores industriales de China.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Alta Dependencia de Importaciones de Componentes MEMS de Alta Gama Eleva los Costos de la Lista de Materiales | -1.8% | Nacional, más aguda en las cadenas de suministro automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Los Estándares Nacionales Fragmentados Complican la Calificación de los Fabricantes de Equipos Originales | -1.2% | Nacional, con variación regional en el rigor de la aplicación | Largo plazo (≥ 4 años) |

| La Escasez de Obleas MEMS de 12 Pulgadas Retrasa la Expansión del Chip de �ʰ������ó�� Localizado | -1.5% | Clústeres de fabricación de China Oriental y China Central | Corto plazo (≤ 2 años) |

| Las Nuevas Normas de Ciberseguridad de la UE Añaden Costos de Cifrado a los Sensores de Grado Exportación | -0.9% | Fabricantes orientados a la exportación en Guangdong, Zhejiang y Jiangsu | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Alta Dependencia de Importaciones de Componentes MEMS de Alta Gama Eleva los Costos de la Lista de Materiales

Las fundiciones nacionales suministraron solo el 35% de los componentes de precisión en 2025, dejando los costos de los chips de presión un 15–20% por encima de los competidores europeos integrados verticalmente.[3]Administración de Normas, "Base de Datos de Normas Nacionales," SAC, sac.gov.cn Los controles de exportación de EE. UU. sobre herramientas de litografía ralentizan la expansión de 12 pulgadas, retrasando la paridad de costos. Las soluciones alternativas, como sustituir sensores de 500 bar donde se especifican unidades de 700 bar, limitan el negocio aeroespacial y de petróleo y gas direccionable, moderando la expansión por lo demás sólida del mercado de sensores industriales de China.

Los Estándares Nacionales Fragmentados Complican la Calificación de los Fabricantes de Equipos Originales

Tres regímenes superpuestos, GB, JB y códigos provinciales, extienden la calificación hasta nueve meses. Los proveedores a menudo mantienen múltiples números de pieza para diferentes provincias, elevando el inventario y los gastos de certificación. Las empresas occidentales más pequeñas frecuentemente evitan las licitaciones por debajo de USD 5 millones porque el cumplimiento erosiona los márgenes, dejando a los integradores locales en posición de ventaja pero ralentizando la introducción de nuevas tecnologías en el mercado de sensores industriales de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores de Gas Capturan el Impulso del Monitoreo de Carbono

Los sensores de gas registraron la perspectiva de CAGR más rápida del 13,92%, impulsados por los mandatos de emisiones continuas que requieren 5–15 nodos analizadores por sitio. Los sensores de presión retuvieron la mayor participación del 26,43% del mercado de sensores industriales de China gracias a su uso arraigado en hidráulica y controles de procesos. Los sensores de temperatura se benefician de una gestión térmica de baterías más estricta en los vehículos eléctricos, mientras que los dispositivos de nivel y flujo aprovechan los despliegues de medición inteligente en redes de agua y gas natural. Los sensores magnéticos y de aceleración escalan con la robótica y las tasas de adopción de ADAS L2+.

Los sensores de gas electroquímicos están cediendo participación a las variantes NDIR y MOS que ofrecen calibración de cinco años y telemetría integrada, reduciendo los costos del ciclo de vida en un 40%. Los sensores de presión siguen siendo resilientes porque las plantas petroquímicas y de energía siguen ciclos de reemplazo de 10 años, asegurando un ancla de ingresos estable para el tamaño del mercado de sensores industriales de China. Las sondas térmicas se multiplican dentro de los centros de datos que añadieron 120 gigavatios de carga de TI en 2024. Los sensores de flujo y nivel se expanden en las líneas de procesamiento de alimentos para cumplir con la trazabilidad bajo GB 14881, mientras que los sensores magnéticos crecen con la adopción de motores sin escobillas en electrodomésticos.

Por Usuario Final: La Generación de Energía Supera al Sector Automotriz en el Gasto de Modernización de la Red

El sector automotriz representó el 19,89% de la demanda de 2025, pero se prevé que la generación de energía de alta proporción renovable encabece la liga de crecimiento de segmentos al 13,81% hasta 2031. Cada gigavatio de energía eólica o solar requiere 200–300 nodos para la salud del inversor, la temperatura de la subestación y la estabilización de frecuencia. Los enlaces de corriente continua de ultra alta tensión planificados por State Grid despliegan 1.500 sensores por línea, favoreciendo las matrices de fibra óptica sobre los detectores resistivos.

Las plantas químicas actualizan los lazos de seguridad bajo GB 36894, el sector aeroespacial demanda unidades endurecidas contra la radiación, y los hospitales añadieron 180.000 camas de UCI en 2024, todo lo cual eleva la adopción de sensores especializados. Las fábricas de semiconductores buscan pureza de aire de Clase ISO 1, incorporando 1.200 sensores de partículas y gas por línea. Los operadores de campos petroleros adoptan nodos inalámbricos en las cabezas de pozo, reduciendo los costos de instalación en un 30%, mientras que las modernizaciones de tratamiento de agua siguen los límites de descarga del Río Yangtsé, consolidando una demanda diversificada de usuarios finales en todo el tamaño del mercado de sensores industriales de China.

Por Tecnología de Detección: Las Variantes Ópticas Ganan Terreno a Medida que se Ajustan las Tolerancias de Fabricación

MEMS mantuvo el 44,73% del dominio de envíos gracias a la economía a nivel de oblea y la integración CMOS, aunque los sensores ópticos o fotoeléctricos avanzarán un 12,96%, capturando la detección de partículas por debajo de 10 nm en fábricas de vanguardia. Las matrices de temperatura de fibra óptica abarcan 40 km de tuberías con una resolución de 1 metro, reduciendo los puntos instalados en un 60%. Las tecnologías de masa no-MEMS aún ocupan nichos de instalaciones existentes debido al menor capital inicial.

La proliferación de LiDAR vio el envío de 1,2 millones de unidades en 2024, cada una con 64–128 fotodetectores. Los sensores magnéticos aumentan con los motores de corriente continua sin escobillas, mientras que las sondas ópticas de zafiro abordan zonas de >150 °C que el silicio no puede. La ampliación del rendimiento sustenta una combinación tecnológica saludable dentro del mercado de sensores industriales de China.

Por Factor de Forma: Los Nodos Inalámbricos Desbloquean la Digitalización de las Pymes

Los sensores discretos generaron el 39,57% de los ingresos de 2025, anclados en lazos de seguridad donde el cableado de 4-20 mA cumple con la disponibilidad SIL 3. Los nodos inteligentes inalámbricos, sin embargo, crecerán un 12,92% respaldados por chips de inteligencia artificial perimetral que comprimen los datos de vibración 10 veces antes de la transmisión. El período de recuperación cae por debajo de tres años porque los instaladores prescinden de la costosa mano de obra de conductos.

Los paquetes de sensor como servicio con precios de RMB 200–500 por nodo por año democratizan el mantenimiento predictivo para 2,8 millones de pequeños fabricantes. Los módulos integrados combinan el elemento de detección y las comunicaciones dentro de carcasas compactas para paquetes de baterías de vehículos eléctricos y dispositivos médicos donde el blindaje contra interferencias electromagnéticas es crítico. La coexistencia de la fiabilidad cableada y la flexibilidad inalámbrica diversifica las vías de crecimiento para la participación del mercado de sensores industriales de China.

Análisis Geográfico

China Oriental generó el 31,76% del gasto de 2025, con 12.000 fábricas inteligentes y agresivas construcciones de fábricas de obleas de 300 mm que demandan hasta 1.800 nodos por planta. Los líderes de semiconductores SMIC y YMTC por sí solos añadieron 150.000 obleas por mes de capacidad, incorporando miles de sensores ambientales para mantener la limpieza de Clase ISO 1.

China Meridional capturó el 24% de los ingresos, impulsada por 3,8 millones de vehículos eléctricos ensamblados en Guangdong en 2024 y densos clústeres de exportación de electrónica. China Septentrional entregó una participación del 18% debido a las modernizaciones de la industria pesada que reemplazaron el muestreo manual de gases de escape por analizadores de gas continuos en las acerías.

Se prevé que China Suroccidental crezca un 13,18% a medida que los centros de Chengdu-Chongqing atraen la reubicación manufacturera con subsidios de modernización del 20-30%. Las provincias centrales contribuyen con el 14% de los envíos, el Noreste con el 8% a medida que las máquinas heredadas se digitalizan, y el Noroeste con el 5% vinculado a la energía aguas arriba y las granjas solares de escala gigante. Este mosaico regional subraya múltiples vectores de crecimiento que refuerzan el mercado de sensores industriales de China en las provincias costeras e interiores.

Panorama Competitivo

El mercado de sensores industriales de China exhibe una fragmentación moderada. Los cinco principales proveedores globales, Honeywell, Emerson, Siemens, STMicroelectronics y Bosch Sensortec, mantuvieron una participación mayoritaria de los ingresos de 2025, mientras que las principales empresas nacionales como Hanwei Electronics, MEMSIC y Shanghai Zhaohui controlaron el 28%, dejando el 34% a más de doscientos integradores más pequeños. Las multinacionales siguen arraigadas en los sistemas de seguridad con clasificación SIL y el sector aeroespacial, pero la presión de precios y las normas de contenido nacional permiten a los actores locales ganar licitaciones de flujo y nivel al socavar las importaciones en un 20–30%. Las solicitudes de patentes para componentes de presión MEMS aumentaron un 40% en 2024, lo que indica una puesta al día tecnológica para 2028.

Los nodos inalámbricos agrupados con paneles de control en la nube a USD 28–70 por año se están desplegando en 40.000 sitios de pymes en Zhejiang y Jiangsu. Los fabricantes de chips de inteligencia artificial perimetral ahora integran motores de inferencia en los módulos, reduciendo las necesidades de ancho de banda en un orden de magnitud. Fabricantes de automóviles como BYD y SAIC internalizan el envasado para asegurar el suministro y el margen.

Los titulares responden con expansiones de capacidad, empresas conjuntas y centros de pruebas localizados. Siemens destinó USD 128 millones para Nanjing, STMicro se asoció con SAIC en MEMS automotriz, y Emerson abrió un centro de calibración en Suzhou. Estos movimientos ilustran la creciente inversión a medida que las empresas compiten por una participación creciente del mercado de sensores industriales de China.

Líderes de la Industria de Sensores Industriales de China

Honeywell International Inc.

Emerson Electric Co. (Rosemount Inc.)

STMicroelectronics N.V.

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Bosch Sensortec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Siemens Process Instrumentation comprometió EUR 120 millones (USD 128 millones) para ampliar su planta de Nanjing para transmisores de presión MEMS.

- Noviembre de 2025: Hanwei Electronics ganó un contrato de tres años por RMB 680 millones (USD 95 millones) para suministrar 85.000 módulos NDIR para modernizaciones de contabilidad de carbono.

- Octubre de 2025: STMicroelectronics y SAIC formaron una empresa conjunta en Shanghái por USD 200 millones con el objetivo de producir 50 millones de unidades MEMS automotrices anuales para 2027.

- Septiembre de 2025: Bosch Sensortec lanzó un acelerómetro MEMS de 175 °C diseñado para inversores de vehículos eléctricos y controles de motores.

Alcance del Informe del Mercado de Sensores Industriales de China

Los sensores industriales son dispositivos utilizados en entornos industriales para detectar, medir y transmitir información sobre condiciones físicas para que las máquinas o los sistemas de control puedan monitorear procesos y operar automáticamente.

El Informe del Mercado de Sensores Industriales de China está segmentado por Tipo de Producto (�ʰ������ó��, Temperatura, Nivel, Flujo, Campo Magnético, Aceleración y Tasa de Guiñada, Gas), Usuario Final (Automotriz, Aeroespacial y Militar, Químico y Petroquímico, ��é�徱����, Electrónica y Semiconductores, Generación de Energía, Petróleo y Gas, Alimentos y Bebidas, Agua y Aguas Residuales, Otros Usuarios Finales), Tecnología de Detección (MEMS, Masa No-MEMS, Óptico/Fotoeléctrico, Magnético/Hall), Factor de Forma (Sensores Discretos, Módulos Integrados, Nodos Inteligentes Inalámbricos). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| �ʰ������ó�� |

| Temperatura |

| Nivel |

| Flujo |

| Campo Magnético |

| Aceleración y Tasa de Guiñada |

| Gas |

| Automotriz |

| Aeroespacial y Militar |

| Químico y Petroquímico |

| ��é�徱���� |

| Electrónica y Semiconductores |

| Generación de Energía |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Otros Usuarios Finales |

| MEMS |

| No-MEMS (Masa) |

| Óptico / Fotoeléctrico |

| Magnético / Hall |

| Sensores Discretos |

| Módulos Integrados |

| Nodos Inteligentes Inalámbricos |

| Por Tipo de Producto | �ʰ������ó�� |

| Temperatura | |

| Nivel | |

| Flujo | |

| Campo Magnético | |

| Aceleración y Tasa de Guiñada | |

| Gas | |

| Por Usuario Final | Automotriz |

| Aeroespacial y Militar | |

| Químico y Petroquímico | |

| ��é�徱���� | |

| Electrónica y Semiconductores | |

| Generación de Energía | |

| Petróleo y Gas | |

| Alimentos y Bebidas | |

| Agua y Aguas Residuales | |

| Otros Usuarios Finales | |

| Por Tecnología de Detección | MEMS |

| No-MEMS (Masa) | |

| Óptico / Fotoeléctrico | |

| Magnético / Hall | |

| Por Factor de Forma | Sensores Discretos |

| Módulos Integrados | |

| Nodos Inteligentes Inalámbricos |

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos esperan los analistas que alcancen los sensores industriales de China en 2031?

Los pronósticos apuntan a USD 17,62 mil millones en 2031, frente a USD 9,92 mil millones en 2026.

¿A qué ritmo se proyecta que avancen los nodos de sensores inteligentes inalámbricos entre 2026 y 2031?

Se prevé que los envíos aumenten a una CAGR del 12,92%, convirtiéndolos en el segmento de factor de forma de más rápido crecimiento.

¿Qué tipo de producto muestra las perspectivas de crecimiento más sólidas hasta 2031?

Los sensores de gas lideran con una CAGR del 13,92%, impulsados por los requisitos obligatorios de contabilidad de carbono.

¿Qué factor clave está impulsando los sensores ópticos y fotoeléctricos hacia las fábricas de semiconductores?

Los umbrales de detección de partículas por debajo de 10 nm superan la capacidad de MEMS, por lo que las fábricas adoptan módulos de dispersión láser y fibra óptica.

¿Qué región de China se espera que registre la tasa de expansión más rápida?

Se proyecta que China Suroccidental, anclada por el corredor Chengdu-Chongqing, crecerá a una CAGR del 13,18% hasta 2031.

¿Qué tan concentrada es la competencia entre proveedores en el espacio de sensores industriales de China?

La puntuación de concentración es 6, lo que refleja aproximadamente el 38% de participación combinada para los cinco principales proveedores y una fragmentación moderada.

Última actualización de la página el: