Tamaño y �ʲ����پ������貹����ó�� del Mercado de Refrigerantes Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

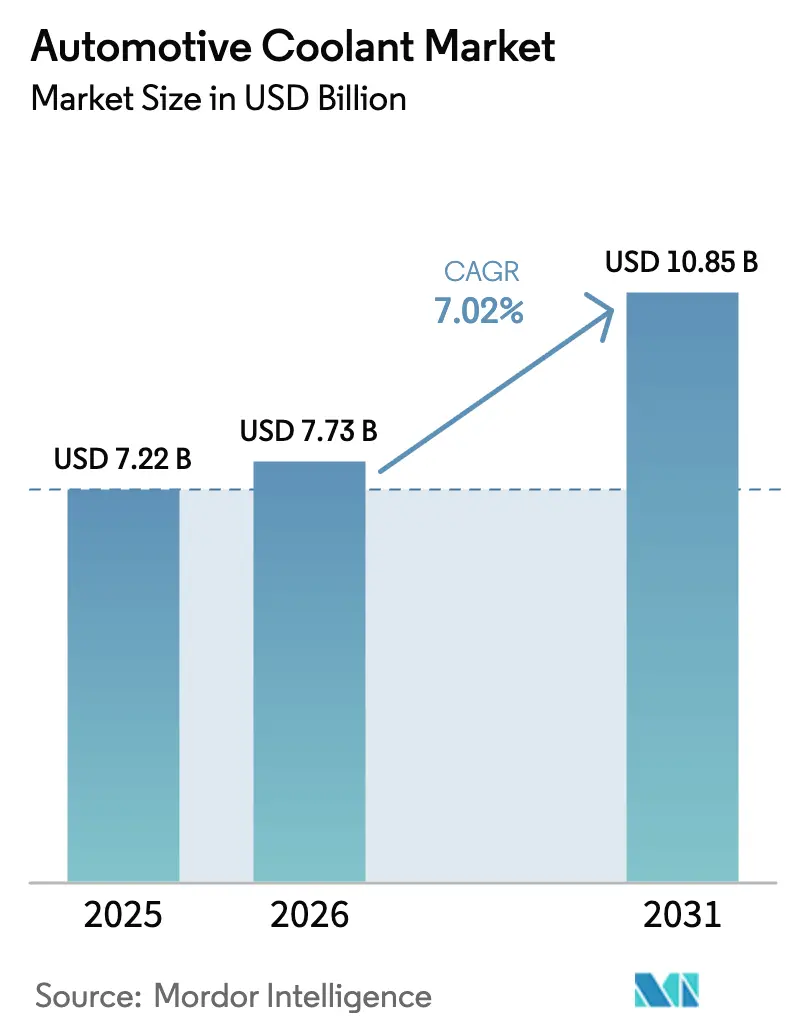

| Tamaño del Mercado (2026) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

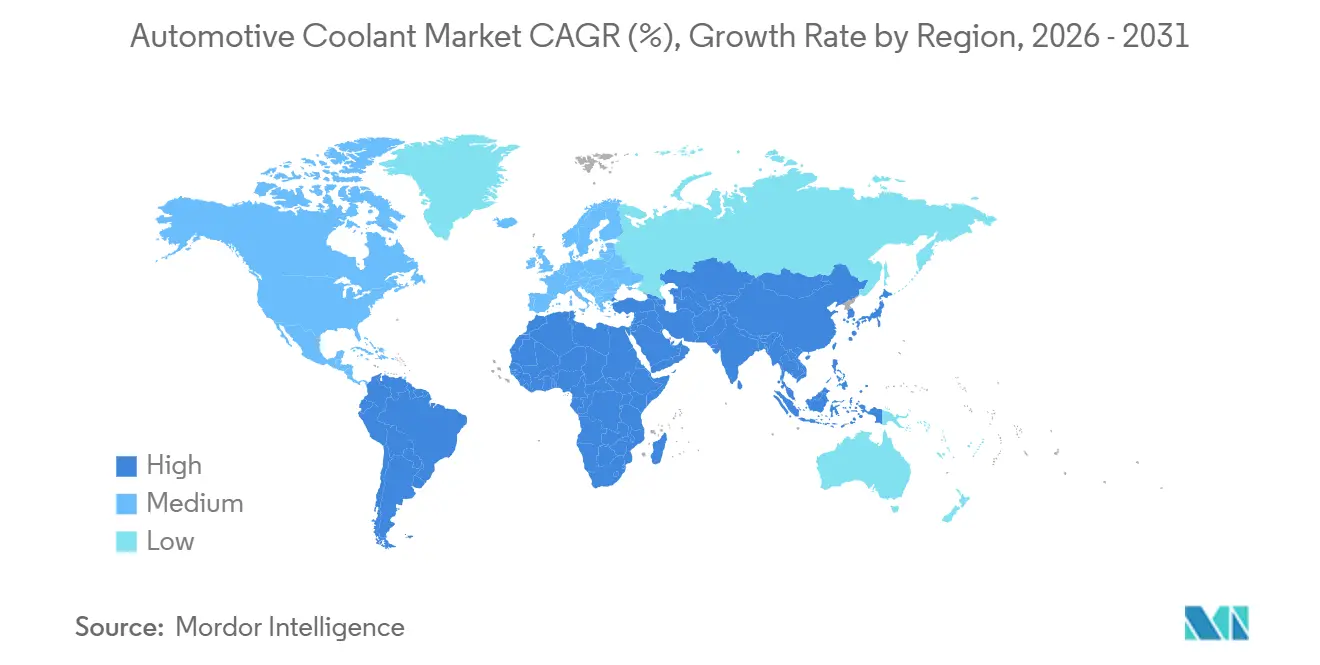

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigerantes Automotrices por ����������

Se espera que el tamaño del mercado de refrigerantes automotrices crezca de USD 7,22 mil millones en 2025 a USD 7,73 mil millones en 2026 y se prevé que alcance USD 10,85 mil millones en 2031 a una CAGR del 7,02% durante 2026-2031. El aumento de la producción de vehículos eléctricos, el envejecimiento de las flotas de motores de combustión interna que requieren cambios de fluidos frecuentes y las regulaciones más estrictas de gestión térmica están impulsando la expansión sostenida del mercado de refrigerantes automotrices. Los proveedores se benefician de la química de valor agregado que prolonga los intervalos de drenaje, mientras que los operadores de flotas reducen los costos de tiempo de inactividad mediante formulaciones premium. La electrificación remodela las necesidades de los productos al impulsar los refrigerantes dieléctricos de baja conductividad hacia la producción en volumen, creando una nueva capa de ingresos sobre las líneas tradicionales de etilenglicol.

Conclusiones Clave del Informe

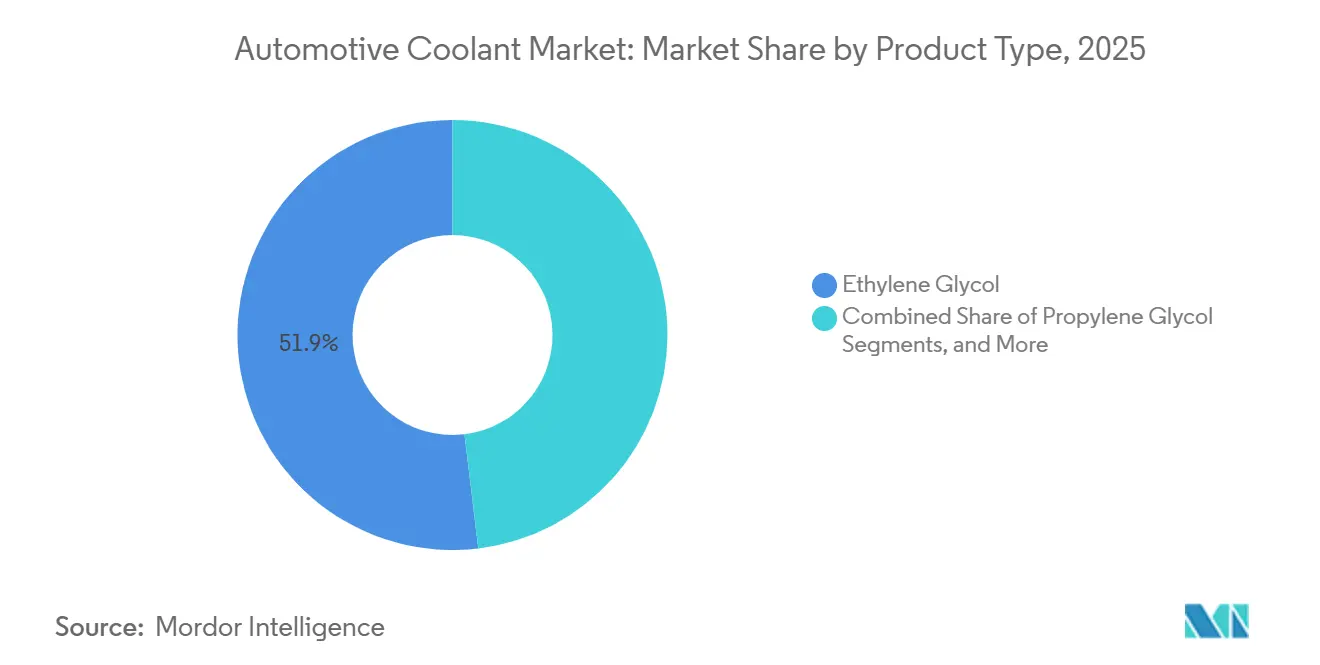

- Por tipo de producto, el etilenglicol representó el 51,92% de la participación del mercado de refrigerantes automotrices en 2025, mientras que se prevé que los refrigerantes a base de glicerina registren una CAGR del 9,01% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 45,52% del tamaño del mercado de refrigerantes automotrices en 2025, y se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 7,12% hasta 2031.

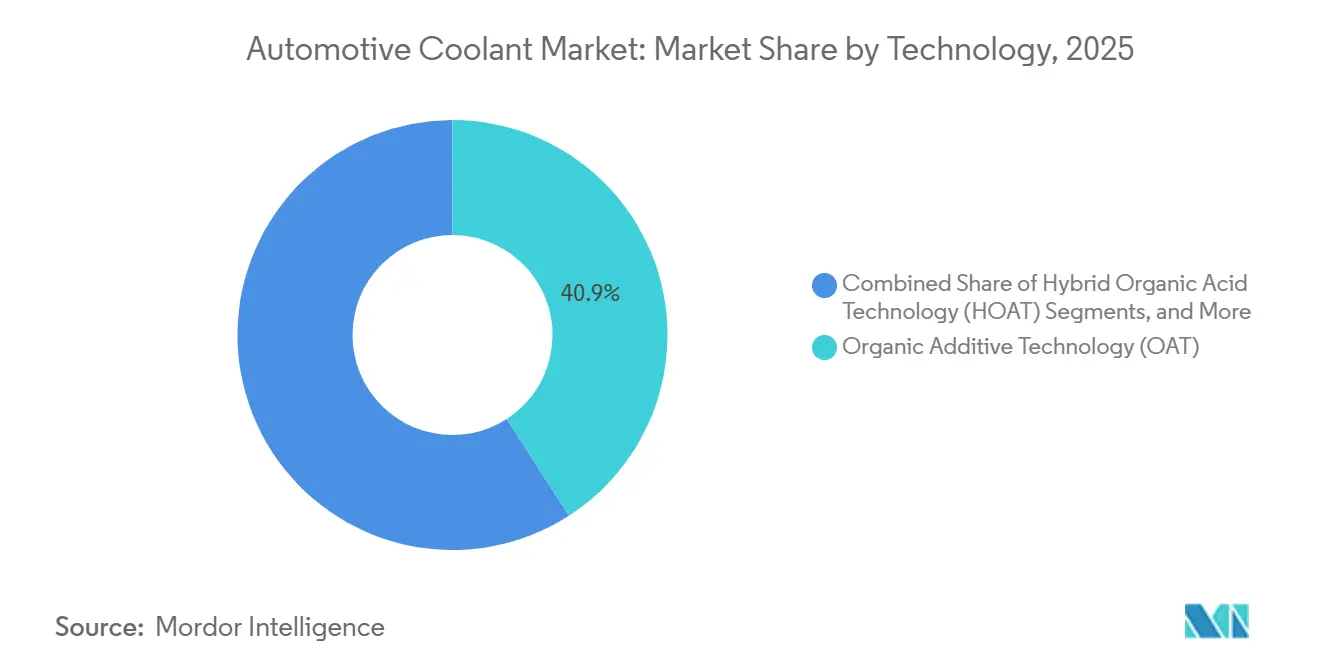

- Por tecnología, la Tecnología de Aditivos Orgánicos capturó el 40,88% de la participación en los ingresos del mercado de refrigerantes automotrices en 2025, mientras que la Tecnología de Ácido Orgánico Híbrido está proyectada para crecer a una CAGR del 7,91% hasta 2031.

- Por usuario final, el segmento de posventa representó el 66,94% del tamaño del mercado de refrigerantes automotrices en 2025, mientras que se proyecta que el llenado OEM se expanda a una CAGR del 5,49% durante el período de pronóstico.

- Por geografía, la región ��������-�ʲ���í�ھ����� representó el 34,53% de la participación del mercado de refrigerantes automotrices en 2025, y se proyecta que América del Sur registre una CAGR del 6,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigerantes Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Global de Vehículos y Envejecimiento de la Flota | +1.8% | Global, con concentración en América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Impulso de los OEM hacia Refrigerantes OAT/HOAT de Larga Duración | +1.5% | Global, Liderado por América del Norte y ��������-�ʲ���í�ھ����� | Mediano Plazo (2–4 Años) |

| Crecimiento de la Producción de Vehículos en Mercados Emergentes | +1.2% | Núcleo ��������-�ʲ���í�ھ�����, Expansión hacia América del Sur | Mediano Plazo (2–4 Años) |

| Adopción de Diseños de Motor de Combustión Interna de Alto Rendimiento | +0.9% | Global, Énfasis en Europa y América del Norte | Corto Plazo (≤ 2 Años) |

| Demanda de Fluidos Dieléctricos de Gestión Térmica en Vehículos Eléctricos | +0.7% | ��������-�ʲ���í�ھ����� y Europa, en Expansión hacia América del Norte | Mediano Plazo (2–4 Años) |

| Cambio Ambiental hacia Refrigerantes de Glicerina de Base Biológica | +0.6% | Europa y América del Norte, Impulsado por Regulaciones | Largo Plazo (≥ 4 Años) |

| Fuente: ���������� | |||

Crecimiento del Parque Global de Vehículos y Envejecimiento de la Flota

Las tendencias de envejecimiento de las flotas están impulsando una demanda constante en el mercado de posventa de refrigerantes automotrices, ya que los vehículos más antiguos requieren reemplazos de refrigerante más frecuentes en comparación con las formulaciones modernas de larga duración. La expansión del parque global de vehículos, particularmente en los mercados emergentes, está generando una demanda de reemplazo que supera el crecimiento de las ventas de vehículos nuevos. En India, se espera que el mercado de posventa automotriz escale significativamente, respaldado por iniciativas gubernamentales como PLI y PM E-DRIVE, que promueven la producción doméstica de vehículos mientras mantienen una flota sustancial de motores de combustión interna. Esta tendencia beneficia a los proveedores de refrigerantes de posventa, ya que las flotas envejecidas en América del Norte y Europa gradualmente pasan de sistemas de refrigerante convencionales a sistemas de larga duración durante los principales intervalos de servicio. El efecto es especialmente pronunciado en los vehículos comerciales de servicio pesado, donde los operadores de flotas adoptan refrigerantes de larga duración para reducir la frecuencia de mantenimiento, disminuir los costos operativos y gestionar eficientemente poblaciones de vehículos más grandes.

Impulso de los OEM hacia Refrigerantes OAT/HOAT de Larga Duración

Los fabricantes de equipos originales están estandarizando la tecnología de ácido orgánico y las formulaciones híbridas para lograr intervalos de servicio que superen las 150.000 millas, alterando fundamentalmente los patrones de demanda de refrigerantes de un consumo basado en volumen a uno basado en valor. La adopción del DexCool de General Motors estableció la plantilla, con una vida útil extendida a 150.000 millas en comparación con los intervalos de 30.000 millas de los refrigerantes convencionales[1]"Precauciones en los Sistemas de Enfriamiento de Modelos Recientes," MOTOR, motor.com. Este cambio reduce el consumo total de volumen de refrigerante por vehículo a lo largo de su vida útil, al tiempo que aumenta el valor y la complejidad del refrigerante por unidad. Los OEM europeos, como Mercedes-Benz, especifican intervalos de servicio de 15 años para ciertas aplicaciones, creando demanda de químicas de refrigerante premium con mayor estabilidad y protección contra la corrosión. La transición desafía a los proveedores de posventa a almacenar múltiples tipos de química mientras educan a los técnicos de servicio sobre los requisitos de compatibilidad, ya que mezclar tipos de refrigerante incompatibles acelera las fallas de los componentes.

Crecimiento de la Producción de Vehículos en Mercados Emergentes

La expansión en mercados emergentes, liderada por el crecimiento interanual del 66% en los registros de vehículos eléctricos de lujo en India y las regulaciones de gestión térmica de China, impulsa la demanda de refrigerantes tanto para motores de combustión interna como para vehículos eléctricos a través de requisitos de producción localizados[2]"Industria de Vehículos Eléctricos en India: Crecimiento, Política y Tendencias del Mercado," IBEF, ibef.org. El crecimiento de la producción automotriz de India, respaldado por incentivos gubernamentales de fabricación, crea demanda de formulaciones de refrigerante tanto convencionales como específicas para vehículos eléctricos, a medida que los OEM domésticos establecen cadenas de suministro de gestión térmica. Los estándares GB de China para la gestión térmica de vehículos eléctricos exigen propiedades específicas del refrigerante para el enfriamiento de baterías y electrónica de potencia, creando barreras regulatorias que favorecen a los proveedores de refrigerantes establecidos con experiencia técnica. Los mercados sudamericanos, particularmente Brasil y Argentina, se benefician de los acuerdos de integración automotriz que agilizan la homologación de vehículos y los procesos de aprobación de componentes, reduciendo así las barreras de entrada al mercado para los proveedores de refrigerantes que atienden a ambos países [3]"Resolución 114/2024," MINISTERIO DE INDUSTRIA Y COMERCIO, Argentina.gob.ar .

Demanda de Fluidos Dieléctricos de Gestión Térmica en Vehículos Eléctricos

Los requisitos de gestión térmica de los vehículos eléctricos difieren fundamentalmente de los de las aplicaciones de motores de combustión interna, creando nuevos segmentos de mercado para refrigerantes de baja conductividad y fluidos de enfriamiento por inmersión que protegen los sistemas de baterías de alto voltaje y la electrónica de potencia. El marco regulatorio de China exige límites específicos de conductividad eléctrica para los refrigerantes de vehículos eléctricos, impulsando la demanda de formulaciones especializadas que equilibren el rendimiento térmico con la seguridad eléctrica. Los recientes desarrollos de patentes de Prestone en tecnología de refrigerante de baja conductividad demuestran la innovación de la industria en este espacio, abordando los requisitos duales de eficiencia térmica y aislamiento eléctrico. La oportunidad de mercado se extiende más allá de las aplicaciones automotrices, ya que fabricantes de refrigerantes como PETRONAS se diversifican hacia el enfriamiento por inmersión en centros de datos, aprovechando su experiencia en gestión térmica de vehículos eléctricos para aplicaciones de computación de alta densidad. Los nanofluidos avanzados que incorporan óxido de grafeno y partículas de nanodiamante logran mejoras de hasta el 40% en la conductividad térmica, manteniendo al mismo tiempo el aislamiento eléctrico requerido para los circuitos de enfriamiento de baterías.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (Glicol) | −1.4% | Global, Aguda en los Centros de Fabricación de ��������-�ʲ���í�ھ����� | Corto Plazo (≤ 2 Años) |

| Intervalos de Drenaje Extendidos que Reducen el Volumen de Posventa | −1.2% | América del Norte y Europa, Extendiéndose a ��������-�ʲ���í�ھ����� | Mediano Plazo (2–4 Años) |

| Circuitos de Enfriamiento Sellados en Plataformas de Vehículos Eléctricos de Nueva Generación | −0.7% | ��������-�ʲ���í�ھ����� y Europa, Cada Vez Más Comunes en Vehículos Eléctricos Premium | Largo Plazo (≥ 4 Años) |

| Restricciones al Etilenglicol Impulsadas por Toxicidad | −0.5% | Europa y América del Norte, Impulsado por Regulaciones | Largo Plazo (≥ 4 Años) |

| Fuente: ���������� | |||

Volatilidad del Precio de las Materias Primas (Glicol)

La volatilidad del precio del etilenglicol continúa afectando directamente los costos de fabricación de refrigerantes automotrices, ejerciendo presión sobre los márgenes y potencialmente limitando el crecimiento en los segmentos sensibles al precio. Las fluctuaciones en los mercados globales de etilenglicol desafían la capacidad de los fabricantes para mantener precios minoristas estables, particularmente en los mercados emergentes donde la sensibilidad al costo sigue siendo alta. La adopción de alternativas de glicerina de base biológica, aunque ambientalmente ventajosa, introduce presiones de costo adicionales derivadas de precios premium, restringiendo así la adopción entre los clientes de posventa con presupuesto limitado. Por lo tanto, fortalecer la resiliencia de la cadena de suministro es fundamental, con fabricantes como Arteco invirtiendo en instalaciones de producción local en China para reducir la dependencia de las importaciones y mitigar los riesgos cambiarios. Los productores de refrigerantes más pequeños que carecen de integración vertical o contratos de suministro a largo plazo son especialmente vulnerables a la escasez de materias primas, lo que puede acelerar la consolidación de la industria y favorecer a los actores más grandes e integrados en los próximos años.

Intervalos de Drenaje Extendidos que Reducen el Volumen de Posventa

La adopción de refrigerantes de larga duración reduce el consumo total de volumen en el mercado de posventa a medida que los intervalos de servicio se extienden de 30.000 millas a más de 150.000 millas, alterando fundamentalmente los patrones de demanda de reemplazos frecuentes a compras infrecuentes y premium. La transición crea un cambio de volumen a valor, que requiere que los proveedores de refrigerantes capturen márgenes más altos por unidad para compensar la reducida frecuencia de reemplazo. Las aplicaciones de servicio pesado demuestran este impacto con mayor claridad, donde el Refrigerante de Larga Duración de Perkins reduce los costos de refrigerante y aditivos hasta en un 80% mediante intervalos de servicio de 3.000 horas en comparación con las formulaciones convencionales. El desafío se agrava a medida que los sistemas de enfriamiento sellados en las plataformas de vehículos eléctricos de nueva generación eliminan los puntos de servicio tradicionales, reduciendo potencialmente la demanda de refrigerante en el mercado de posventa para vehículos eléctricos de batería. Los operadores de flotas adoptan cada vez más refrigerantes de larga duración para reducir los costos de mantenimiento, creando un obstáculo estructural para el crecimiento del volumen en el mercado de posventa, mientras que benefician las aplicaciones de llenado OEM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Etilenglicol Enfrenta el Desafío de la Base Biológica

El etilenglicol mantiene su liderazgo en el mercado con el 51,92% de la participación del mercado de refrigerantes automotrices en 2025, impulsado por sus características de rendimiento comprobadas y sus cadenas de suministro establecidas. Mientras tanto, la glicerina emerge como el segmento de más rápido crecimiento, con una CAGR del 9,01% hasta 2031, reflejando los mandatos de sostenibilidad ambiental y la adopción de química de base biológica. El segmento de etilenglicol se beneficia de una infraestructura de fabricación madura y ventajas de costo, particularmente en los centros de producción de ��������-�ʲ���í�ھ����� donde las economías de escala respaldan precios competitivos.

La dinámica del segmento refleja una transformación industrial más amplia, en la que el liderazgo químico tradicional está siendo perturbado por la innovación impulsada por la sostenibilidad, creando oportunidades para los proveedores con capacidades de base biológica mientras desafía a los productores establecidos de etilenglicol a desarrollar alternativas renovables o arriesgarse a la erosión de su participación de mercado.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento a Pesar del Liderazgo de los Automóviles de Pasajeros

Los automóviles de pasajeros mantienen el 45,52% de la participación del mercado de refrigerantes automotrices en 2025, ya que la expansión del comercio electrónico y la electrificación de la entrega de última milla crean requisitos especializados de gestión térmica. Los vehículos comerciales ligeros representan el segmento de más rápido crecimiento, con una CAGR del 7,12% hasta 2031. El segmento de automóviles de pasajeros se beneficia de la producción en volumen y las especificaciones de refrigerante estandarizadas; sin embargo, el crecimiento se modera a medida que los refrigerantes de larga duración reducen la necesidad de reemplazo. Las aplicaciones de vehículos comerciales requieren refrigerantes de mayor rendimiento que puedan soportar intervalos de servicio extendidos y operaciones de servicio severo. Los segmentos de servicio pesado están adoptando cada vez más formulaciones OAT para lograr una vida útil de servicio de 1.000.000 de millas. Los vehículos comerciales medianos y pesados se benefician del poder adquisitivo de las flotas y las prácticas de mantenimiento profesional que favorecen las formulaciones de refrigerante premium sobre las alternativas convencionales.

La transformación del segmento refleja tendencias más amplias de electrificación del transporte, en las que las flotas comerciales lideran la adopción de vehículos eléctricos debido a los beneficios del costo total de propiedad, impulsando la demanda de refrigerantes especializados para la gestión térmica de baterías. Las regulaciones de la EPA que exigen una penetración sustancial de vehículos eléctricos enchufables hasta 2032 impactan particularmente a los vehículos de entrega de mediana categoría, donde los compradores de flotas como Amazon y FedEx impulsan la adopción temprana de trenes de potencia eléctricos que requieren soluciones dedicadas de gestión térmica.

Por Tecnología: El Liderazgo de OAT Desafiado por la Innovación de HOAT

La Tecnología de Aditivos Orgánicos posee el 40,88% de la participación del mercado de refrigerantes automotrices en 2025, ya que los OEM buscan una protección contra la corrosión optimizada que combine ácidos orgánicos con aditivos inorgánicos específicos. La Tecnología de Ácido Orgánico Híbrido (HOAT) está proyectada para ser el segmento de más rápido crecimiento, con una CAGR del 7,91% hasta 2031. Las formulaciones OAT mantienen el liderazgo a través del rendimiento comprobado de larga duración y la amplia adopción por parte de los OEM, particularmente en aplicaciones norteamericanas donde el DexCool de General Motors estableció el estándar tecnológico. HOAT representa la evolución de la tecnología que aborda las limitaciones de OAT en aplicaciones específicas, incorporando aditivos de silicato o fosfato para mejorar la protección inmediata contra la corrosión mientras mantiene las características de vida útil extendida. La Tecnología de Aditivos Inorgánicos (IAT) sirve a aplicaciones heredadas y segmentos sensibles al costo, aunque la participación de mercado disminuye a medida que los OEM transitan hacia formulaciones de larga duración.

La segmentación tecnológica refleja la maduración de la industria, donde la optimización química impulsa la diferenciación competitiva en lugar de la innovación fundamental. Los OEM europeos, en particular, favorecen las formulaciones HOAT que combinan la longevidad de OAT con una mayor protección del aluminio, creando diferencias de especificación regionales que desafían a los proveedores globales de refrigerantes a mantener múltiples plataformas de química mientras logran economías de escala.

Por Usuario Final: El Dominio de la Posventa Enfrenta el Desafío del Crecimiento OEM

El segmento de posventa representa el 66,94% de la participación del mercado de refrigerantes automotrices en 2025, reflejando los requisitos de servicio continuos del parque de vehículos instalado. Mientras tanto, se espera que los canales OEM experimenten un crecimiento acelerado del 5,49% hasta 2031, a medida que los fabricantes especifican cada vez más formulaciones de refrigerante premium en el llenado de fábrica. El dominio de la posventa se deriva del ciclo de reemplazo, donde las flotas de vehículos envejecidos requieren servicio de refrigerante múltiples veces a lo largo de la vida útil del vehículo, creando una demanda sostenida independiente de las fluctuaciones en las ventas de vehículos nuevos. El segmento enfrenta desafíos estructurales a medida que los refrigerantes de larga duración reducen la frecuencia de servicio, desplazando la demanda de patrones de consumo basados en volumen a patrones basados en valor.

La aceleración del crecimiento OEM refleja el enfoque estratégico de los fabricantes en refrigerantes de larga duración, que reducen los costos de garantía mientras diferencian sus ofertas de servicio. El cambio de canal crea oportunidades para los proveedores de refrigerantes con relaciones OEM mientras desafía a los distribuidores tradicionales de posventa a adaptarse a menores volúmenes de rendimiento. Los factores de cumplimiento regulatorio influyen cada vez más en la selección de refrigerantes OEM, ya que los requisitos de durabilidad de emisiones se extienden a 160.000 kilómetros bajo los estándares EU6d, creando demanda de refrigerantes que mantengan el rendimiento de gestión térmica durante ciclos de vida extendidos del vehículo.

Análisis Geográfico

La región ��������-�ʲ���í�ھ����� mantiene la mayor participación de mercado regional, representando el 34,53% del mercado de refrigerantes automotrices en 2025. Esto está impulsado por las estrictas regulaciones de gestión térmica de vehículos eléctricos de China y la rápida expansión de la producción automotriz de India, respaldada por incentivos gubernamentales de fabricación. Los estándares GB de China exigen límites específicos de conductividad eléctrica para los refrigerantes de vehículos eléctricos, creando demanda de formulaciones especializadas que equilibren el rendimiento térmico con los requisitos de seguridad eléctrica. El crecimiento del mercado de posventa automotriz de India, respaldado por las políticas PLI y PM E-DRIVE, genera una demanda sostenida de formulaciones de refrigerante tanto convencionales como específicas para vehículos eléctricos, a medida que los OEM domésticos establecen cadenas de suministro de gestión térmica. ������ó�� y Corea del Sur contribuyen al desarrollo de tecnología avanzada de vehículos eléctricos, que requiere refrigerantes dieléctricos especializados para aplicaciones de enfriamiento de baterías y electrónica de potencia.

América del Sur emerge como la región de más rápido crecimiento, con una CAGR del 6,67% hasta 2031, beneficiándose de las políticas de integración automotriz entre Argentina y Brasil que agilizan la homologación de vehículos y los procesos de aprobación de componentes, mientras expanden la producción de vehículos comerciales para satisfacer la creciente demanda del comercio electrónico. La aceleración del crecimiento de la región se deriva de los acuerdos de reconocimiento mutuo que reducen las barreras regulatorias para los proveedores de refrigerantes que atienden a ambos mercados principales, creando economías de escala para las operaciones regionales.

América del Norte y Europa representan mercados maduros con tasas de crecimiento moderadas, ya que la adopción de refrigerantes de larga duración reduce la frecuencia de reemplazo, mientras que los requisitos regulatorios impulsan actualizaciones de especificaciones hacia formulaciones premium. Los mercados europeos enfrentan una presión de transformación particular derivada de las regulaciones REACH y las restricciones a los PFAS, que favorecen las alternativas de refrigerante de base biológica, creando oportunidades para los proveedores con capacidades de química sostenible. Los operadores de flotas norteamericanos adoptan cada vez más refrigerantes de larga duración para reducir los costos de mantenimiento, creando obstáculos estructurales para el crecimiento del volumen en el mercado de posventa, mientras que benefician las aplicaciones de llenado OEM.

Panorama Competitivo

Los actores establecidos como BASF, Chevron y ExxonMobil dominan el mercado de refrigerantes automotrices, aprovechando plataformas de química avanzada y redes de distribución globales. En contraste, los nuevos disruptores están creando un nicho con refrigerantes dieléctricos específicos para vehículos eléctricos y aplicaciones en el enfriamiento de centros de datos. Estos líderes del mercado, a través de la integración vertical, la experiencia en cumplimiento regulatorio y las relaciones duraderas con los OEM, han fortalecido su ventaja competitiva, dificultando la entrada de proveedores más pequeños.

Surgen oportunidades de espacio en blanco en las aplicaciones de gestión térmica de vehículos eléctricos, donde los proveedores tradicionales de refrigerantes se están diversificando hacia el enfriamiento de baterías y el enfriamiento por inmersión para centros de datos, como lo demuestra la asociación de PETRONAS con Iceotope para soluciones de enfriamiento líquido de precisión. Los patrones de adopción tecnológica favorecen a los proveedores con carteras de patentes en nanofluidos y formulaciones de baja conductividad, ya que empresas como Prestone desarrollan soluciones especializadas para aplicaciones de vehículos eléctricos que requieren aislamiento eléctrico.

La intensidad competitiva aumenta en los mercados emergentes, donde las capacidades de producción local y el cumplimiento regulatorio crean ventajas para los actores establecidos con presencia de fabricación regional. Esto se evidencia en el establecimiento de instalaciones de Arteco en China, que atiende a los mercados locales de enfriamiento automotriz y electrónico.

Líderes de la Industria de Refrigerantes Automotrices

ExxonMobil Corp.

Chevron Corporation

TotalEnergies SE

Saudi Aramco Group

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Asociación de Investigación Automotriz de India (ARAI), bajo el Ministerio de Industrias Pesadas, firmó un Memorando de Entendimiento con el Centro de Investigación y Desarrollo Verde de Hindustan Petroleum Corporation Limited (HPCL). La asociación se centra en la investigación conjunta en lubricantes, refrigerantes, combustibles, aditivos y soluciones energéticas para desarrollar motores y vehículos avanzados, al tiempo que mejora las tecnologías autóctonas.

- Septiembre de 2024: Bosch Rexroth se asoció con Modine para integrar los sistemas de gestión térmica con enfriamiento líquido EVantage en la cartera eLION para maquinaria electrificada fuera de carretera, ampliando así las aplicaciones de gestión térmica más allá del sector automotriz hacia equipos móviles industriales.

- Junio de 2024: PETRONAS Lubricants International forjó una asociación con Iceotope para co-desarrollar soluciones sostenibles de gestión térmica para centros de datos, introduciendo el refrigerante líquido PETRONAS Iona Tera como una expansión más allá de las aplicaciones automotrices.

Alcance del Informe Global del Mercado de Refrigerantes Automotrices

Los refrigerantes automotrices son refrigerantes líquidos utilizados para disipar el calor en los motores de combustión interna de los automóviles. El refrigerante previene la corrosión en el sistema de enfriamiento al eliminar el exceso de calor del motor y limitar el daño a largo plazo.

El alcance del informe cubre la segmentación basada en el tipo de vehículo, el tipo químico y la geografía.

El Informe del Mercado de Refrigerantes Automotrices está Segmentado por Tipo de Producto (Etilenglicol, Propilenglicol, Glicerina, Otros), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros y Más), Tecnología (IAT, OAT, HOAT), Usuario Final (OEM y Posventa), y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Etilenglicol |

| Propilenglicol |

| Glicerina |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Tecnología de Aditivos Inorgánicos (IAT) |

| Tecnología de Aditivos Orgánicos (OAT) |

| Tecnología de Ácido Orgánico Híbrido (HOAT) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Etilenglicol | |

| Propilenglicol | ||

| Glicerina | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tecnología | Tecnología de Aditivos Inorgánicos (IAT) | |

| Tecnología de Aditivos Orgánicos (OAT) | ||

| Tecnología de Ácido Orgánico Híbrido (HOAT) | ||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de refrigerantes automotrices?

Se espera que el mercado de refrigerantes automotrices crezca de USD 7,22 mil millones en 2025 a USD 7,73 mil millones en 2026 y se prevé que alcance USD 10,85 mil millones en 2031 a una CAGR del 7,02% durante 2026-2031.

¿Por qué América del Sur es la región de más rápido crecimiento hasta 2031?

Las políticas de integración entre Argentina y Brasil agilizan la homologación, impulsando la producción de vehículos y la demanda de refrigerantes.

¿Cómo influyen los vehículos eléctricos en las formulaciones de refrigerantes en 2026?

Los vehículos eléctricos requieren fluidos dieléctricos de baja conductividad que protejan los paquetes de baterías y la electrónica de potencia de los cortocircuitos eléctricos.

¿Qué factor restringe más el volumen de refrigerantes en el mercado de posventa en 2026?

Las tecnologías de intervalos de drenaje extendidos prolongan la vida útil del servicio a 150.000 millas o más, reduciendo la frecuencia de reemplazo.

¿Qué segmento tecnológico muestra la mayor tasa de crecimiento hasta 2031?

La Tecnología de Ácido Orgánico Híbrido avanza a una CAGR del 7,91% a medida que los OEM buscan una protección equilibrada contra la corrosión.

Última actualización de la página el: