Tamaño y cuota del mercado de ETF de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.70 Billones de dólares |

| Tamaño del Mercado (2026) | 1.81 Billones de dólares |

| Tamaño del Mercado (2031) | 2.46 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ETF de Asia Pacífico por ����������

Se espera que el tamaño del mercado de ETF de Asia Pacífico crezca de 1,70 billones de USD en 2025 a 1,81 billones de USD en 2026, y se prevé que alcance los 2,46 billones de USD en 2031 con una CAGR del 6,37% durante 2026-2031. Las fuertes entradas minoristas a través de aplicaciones de negociación móvil, la creciente aceptación de los ETF de renta fija para la liquidez de los balances, y las reformas de ahorro con ventajas fiscales están impulsando esta expansión. ������ó�� sigue siendo el mayor mercado individual, aunque los volúmenes en auge en China, India y Corea del Sur señalan un reequilibrio regional más amplio. Los emisores se apresuran a lanzar fondos activos, temáticos y ESG para captar la demanda de los millennials, mientras que las plataformas digitales están comprimiendo las comisiones y acelerando la distribución. Los esquemas transfronterizos como ETF Connect están eliminando las barreras heredadas y sentando las bases para un mercado de ETF de Asia Pacífico más integrado.

Conclusiones clave del informe

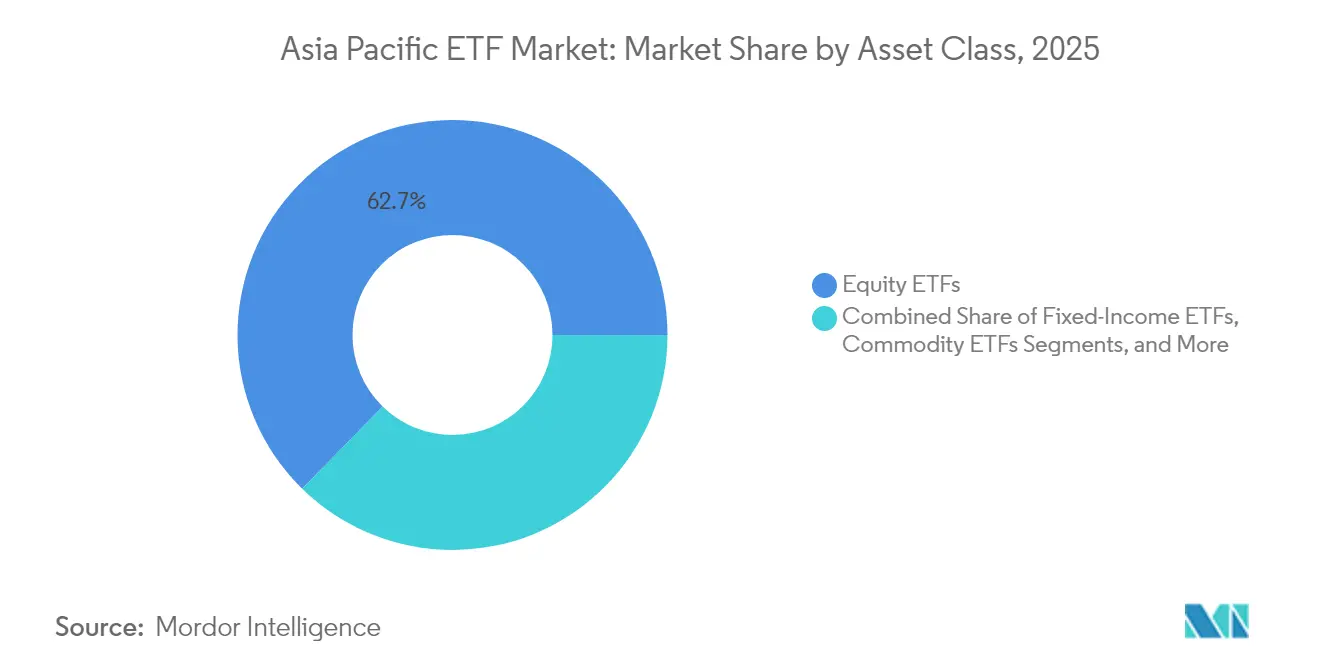

- Por clase de activo, los ETF de renta variable lideraron con el 62,68% de la cuota del mercado de ETF de Asia Pacífico en 2025; se proyecta que los ETF alternativos crecerán a una CAGR del 9,34% hasta 2031.

- Por estrategia de inversión, los vehículos pasivos mantuvieron el 81,12% de la cuota del mercado de ETF de Asia Pacífico en 2025, mientras que se prevé que los ETF activos se expandirán a una CAGR del 12,03% hasta 2031.

- Por tipo de inversor, los inversores minoristas representaron el 61,72% del tamaño del mercado de ETF de Asia Pacífico en 2025 y se espera que crezcan a una CAGR del 8,41%.

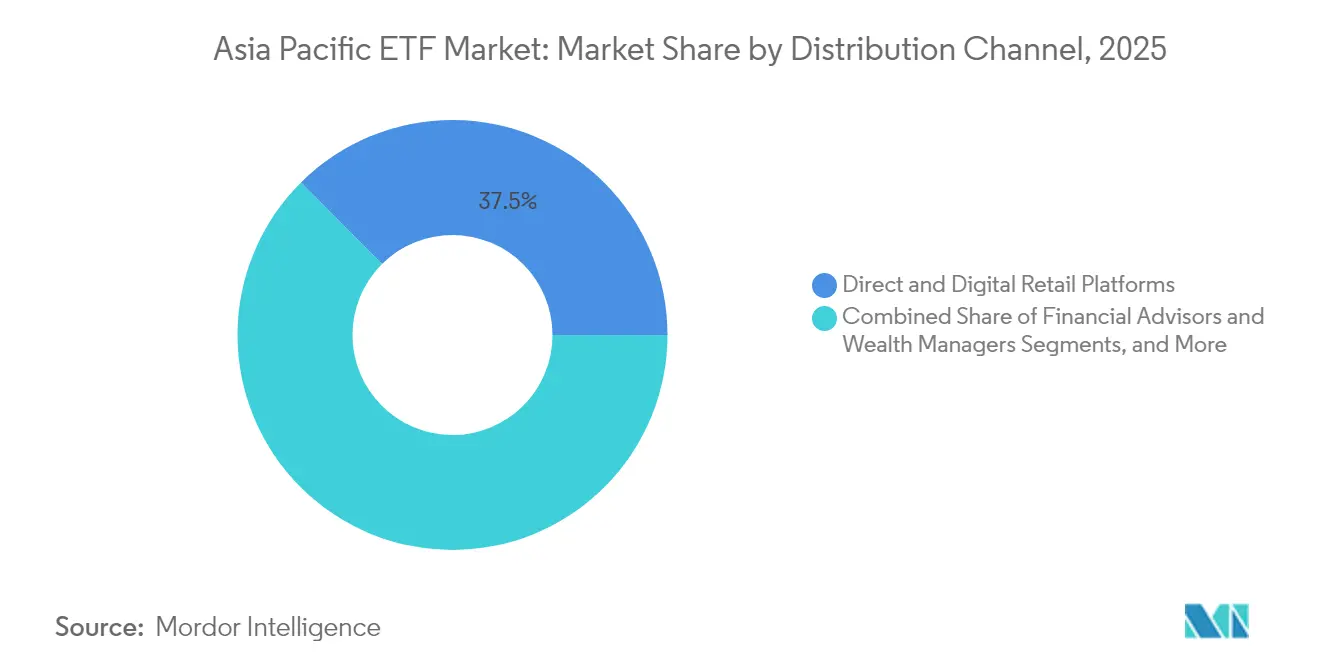

- Por canal de distribución, las plataformas digitales directas captaron el 37,45% del mercado de ETF de Asia Pacífico en 2025 y se proyecta que avanzarán a una CAGR del 9,88%.

- Por país, ������ó�� retuvo el 31,58% de la cuota del mercado de ETF de Asia Pacífico en 2025, mientras que India es el mercado de crecimiento más rápido con una CAGR del 10,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ETF de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la participación minorista a través de plataformas digitales | +1.8% | China, Taiwán, Corea del Sur | Mediano plazo (2-4 años) |

| Incentivos fiscales liderados por el gobierno | +1.2% | ������ó��, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Uso institucional de ETF de renta fija | +0.9% | ������ó��, Australia, Singapur, Hong Kong | Corto plazo (≤2 años) |

| Esquemas de pasaporte transfronterizo de fondos | +0.7% | Hong Kong-China, ARFP de la ASEAN | Largo plazo (≥4 años) |

| Demanda de los millennials de ETF temáticos y ESG | +1.1% | Australia, ������ó��, Singapur | Mediano plazo (2-4 años) |

| Expansión de estructuras de ETF activos | +1.3% | Australia, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de la participación minorista impulsado por plataformas de inversión digitales

Los inversores minoristas ahora poseen el 61,4% de los activos de ETF regionales, un marcado cambio respecto a la orientación institucional de América del Norte. Las aplicaciones de corretaje orientadas al móvil han eliminado los tamaños mínimos de operación y simplificado el proceso KYC (Conozca a su Cliente), atrayendo a nuevos ahorradores al mercado de ETF de Asia Pacífico. La cohorte minorista de Taiwán es especialmente profunda, mientras que la China continental ha registrado un rápido aumento de la actividad individual. Los emisores están rediseñando el contenido educativo y lanzando fondos de renta fija y temáticos que antes estaban orientados a los fondos de pensiones. Las encuestas indican que el 96% de los inversores consultados tienen intención de aumentar sus asignaciones a ETF en los próximos 12 meses, con los millennials liderando el apetito por instrumentos vinculados a criptomonedas[1]Brown Brothers Harriman, "Encuesta global de inversores en ETF 2025," bbh.com.

Programas de incentivos fiscales liderados por el gobierno que impulsan los vehículos de ahorro en ETF

La reforma del NISA de ������ó�� en 2024 eliminó las ventanas de vencimiento y duplicó los límites anuales a ¥3,6 millones (24.000 USD), inyectando más de ¥15 billones (100.000 millones de USD) en cuentas de inversión durante el ejercicio fiscal 2024. Revisiones similares a las cuentas ISA de Corea del Sur y al SRS de Singapur están canalizando el efectivo de los hogares hacia ETF de bajo coste. Los reguladores contemplan estas cuentas como herramientas para convertir el ahorro inactivo en capital productivo, sustentando el crecimiento a largo plazo del mercado de ETF de Asia Pacífico.

Creciente apetito por estrategias temáticas y ESG entre los millennials

Los inversores millennials favorecen temas específicos como la inteligencia artificial, la automatización y la energía limpia, impulsando entradas ESG de ¥1,2 billones (8.000 millones de USD) solo en ������ó�� durante 2024. Australia muestra un impulso similar, y el 80% de los inversores asiáticos encuestados esperan aumentar sus asignaciones a ETF de criptomonedas[2]Brown Brothers Harriman, "Encuesta global de inversores en ETF 2025," bbh.com. Los emisores se apresuran en consecuencia a lanzar fondos temáticos especializados.

Expansión de estructuras de ETF activos bajo regulaciones más flexibles

Corea del Sur alberga la mayor penetración de ETF activos de la región, mientras que Taiwán listó su primer fondo activo en mayo de 2025, tras cambios normativos que fomentan las estrategias multiactivo[3]Bolsa de Valores de Taiwán, "Aviso de cotización de ETF activo," twse.com.tw. Australia proyecta que los productos activos superarán el 50% de los nuevos lanzamientos de ETF en 2025. Los envoltorios activos combinan la selección de valores con las eficiencias fiscales y de negociación de los ETF, diversificando el mercado de ETF de Asia Pacífico.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regímenes regulatorios fragmentados | -0.7% | Pan-APAC, emisores transfronterizos | Largo plazo (≥4 años) |

| Liquidez limitada en bolsa en mercados emergentes de la ASEAN | -0.5% | Tailandia, Indonesia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Conceptos erróneos sobre el riesgo de los ETF entre los inversores minoristas | -0.3% | China, India, Indonesia | Corto plazo (≤2 años) |

| Riesgo de concentración en fondos de renta variable centrados en ������ó�� | -0.4% | ������ó��, asignaciones regionales | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Regímenes regulatorios fragmentados que generan altos costes de cotización y cumplimiento normativo

Las diversas normas de divulgación y operativas incrementan en un 15-20% los gastos de los emisores, disuadiendo a los participantes más pequeños y limitando la innovación. Aunque el ARFP (Marco de Fondos de Asia Pacífico) tiene como objetivo armonizar, los estados miembros siguen imponiendo registros específicos por país, a diferencia de la plantilla UCITS de Europa.

Liquidez limitada en bolsa en los mercados emergentes de la ASEAN

Los bajos volúmenes de negociación amplían los diferenciales entre precio de compra y venta y elevan el error de seguimiento en Indonesia, Tailandia y Malasia[4]FTSE Russell, "Instantánea de liquidez de ETF de la ASEAN," lseg.com. Los ETF de renta fija sufren más donde la transparencia del precio de los bonos es escasa, manteniendo a las mesas institucionales al margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de activo: Los ETF de renta variable dominan mientras los alternativos se disparan

Los fondos de renta variable comandaron el 62,68% de la cuota del mercado de ETF de Asia Pacífico en 2025, anclados por los fondos de seguimiento del Nikkei y el TOPIX cotizados en ������ó��. La renta variable de base sigue siendo la primera asignación tanto para los inversores minoristas como para los fondos de pensiones, sosteniendo la rotación y la liquidez. Sin embargo, los alternativos —que abarcan materias primas, réplicas de crédito privado y cestas de activos digitales— avanzan a una CAGR del 9,34%, superando al conjunto del mercado de ETF de Asia Pacífico. Los ETF de renta fija, respaldados por la demanda taiwanesa, ofrecen una exposición barata a la duración y transparencia de precios intradía. Los productos de materias primas están ganando atractivo como coberturas contra la inflación, especialmente en las economías importadoras de recursos, mientras que los ETF con cobertura de divisas siguen siendo herramientas de nicho para cuentas sofisticadas.

Se proyecta que el tamaño del mercado de ETF de Asia Pacífico vinculado a los alternativos crecerá significativamente para 2031, ampliando la diversidad de productos mucho más allá de la beta convencional. El dominio de la renta variable se reducirá de forma incremental a medida que los nuevos envoltorios democraticen estrategias antes esotéricas. Los inversores que despliegan carteras equilibradas combinan cada vez más posiciones de renta variable de base con ETF de materias primas y activos reales para absorber las perturbaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por estrategia de inversión: El dominio pasivo desafiado por la innovación activa

Los vehículos pasivos retuvieron una cuota del 81,12% del mercado de ETF de Asia Pacífico en 2025, herencia de los primeros lanzamientos de índices ampliados. Sin embargo, los ETF activos se están expandiendo a un 12,03%, más del doble de la CAGR del mercado de ETF de Asia Pacífico. Corea del Sur alberga fondos cuantitativos que superan a los índices envueltos en forma de ETF, mientras que Australia espera que los productos activos formen la mitad de las nuevas cotizaciones en 2025. El debut de Taiwán en mayo de 2025 marca la aceptación regulatoria de la estructura, y los asesores japoneses modelan cada vez más las carteras en torno a ETF activos orientados al riesgo.

En renta fija, los gestores destacan la selección de valores y las inclinaciones de duración como generadores de alfa inalcanzables en la replicación estricta de índices. Una encuesta de Brown Brothers Harriman muestra que el 33% de los inversores planea trasladar asignaciones de ETF pasivos a activos en 2025. Se espera que el tamaño del mercado de ETF de Asia Pacífico atribuido a las estrategias activas crezca significativamente para 2031, consolidando un nicho sostenible de comisiones superiores.

Por tipo de inversor: Los inversores minoristas impulsan el crecimiento a través de la adopción digital

Las cuentas minoristas controlaron el 61,72% de la cuota del mercado de ETF de Asia Pacífico en 2025 y se espera que crezcan a una CAGR del 8,41%, superando el crecimiento institucional. Las bajas barreras de entrada, las promociones con reembolsos y las interfaces gamificadas alientan a los ahorradores primerizos a elegir los ETF como su envoltorio por defecto. Las plataformas fintech de la China continental procesan millones de microórdenes diariamente, canalizando liquidez hacia fondos emblemáticos vinculados al CSI. Las mesas institucionales siguen siendo vitales para la liquidez en bloque y el diseño de carteras modelo, aunque su cuota proporcional está disminuyendo a medida que el segmento minorista expande el mercado de ETF de Asia Pacífico.

La retroalimentación frecuente de los usuarios también está dando forma al diseño de productos. Los inversores generaron sugerencias de forma colaborativa para nuevos ETF de hidrógeno verde en Corea del Sur, mientras que las plataformas indias ejecutan módulos de educación en tiempo real para profundizar la comprensión del error de seguimiento. La cuota del mercado de ETF de Asia Pacífico reclamada por los inversores minoristas podría superar el 64,85% en 2031 si las tendencias digitales actuales persisten.

Por canal de distribución: Las plataformas digitales transforman los paradigmas de acceso

Las vías digitales directas mantuvieron el 37,45% de la cuota del mercado de ETF de Asia Pacífico en 2025 y se proyecta que crecerán a una CAGR del 9,88%, desplazando a las sucursales bancarias tradicionales y los brokers de servicio completo. Las superaplicaciones chinas anclan paneles de control multiactivo, mientras que el ecosistema de banca móvil de Corea del Sur ejecuta operaciones de ETF en segundos. Los canales de asesoramiento y gestión patrimonial siguen siendo esenciales para los clientes de alto patrimonio y los mandatos estructurados, pero están pivotando hacia una prestación de bajo contacto y basada en modelos. Los bancos tradicionales de Hong Kong y Singapur están actualizando sus interfaces para mantener su relevancia.

Se espera que el tamaño del mercado de ETF de Asia Pacífico canalizado a través de plataformas digitales crezca significativamente, situando a los proveedores de tecnología y los agregadores de API en el núcleo de la distribución. Para los emisores, la presencia omnicanal que combina puntos de contacto robotizados y humanos se está convirtiendo rápidamente en la norma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por país: ������ó�� lidera mientras India se acelera

La cuota del 31,58% de ������ó�� en el mercado de ETF de Asia Pacífico en 2025 se sustenta en una profunda liquidez, el respaldo del Banco de ������ó�� (BOJ) y las entradas minoristas impulsadas por el NISA. La CAGR del 10,92% de India es la más rápida de la región, lo que refleja los dividendos demográficos y las reformas estructurales.

Se prevé que el conjunto de ETF de Australia crezca significativamente a medida que los inversores diversifican a nivel global, mientras que Corea del Sur lidera la penetración de ETF activos. Taiwán mantiene activos significativos, con los ETF de bonos dominando el mercado. Los mercados de la ASEAN en etapas tempranas presentan opcionalidad, aunque persisten los obstáculos de liquidez. En general, los divergentes patrones de crecimiento por país obligan a los emisores a adaptar las cotizaciones, la educación y el marketing.

Análisis geográfico

������ó�� y China juntos poseen más de la mitad de los activos regionales. ������ó��, respaldado por las reformas del NISA y las políticas de las bolsas de valores enfocadas en la gobernanza, registró sólidas entradas netas en 2024. China registró una mayor rotación minorista y puso en funcionamiento ETF Connect, otorgando a los usuarios offshore un acceso simplificado y permitiendo a los inversores del continente acceder a las cotizaciones de Hong Kong. La expansión de dos dígitos de India subraya los vientos de cola macroeconómicos mientras la economía escala en los rankings mundiales.

Corea del Sur combina una alta actividad de negociación minorista con la línea de ETF activos más densa de la región. El volumen diario promedio posiciona a Seúl entre los mercados de ETF más líquidos. Australia muestra un apetito sostenido por la renta variable internacional y los temas ESG, impulsando su cuota en el mercado de ETF de Asia Pacífico. El perfil de Taiwán, con predominio de bonos, refleja la búsqueda local de rentabilidad, aunque el debut del ETF activo en mayo de 2025 señala un giro gradual hacia una oferta más diversificada.

Los mercados emergentes de la ASEAN ilustran distintos grados de madurez. El estatus de Singapur como centro de gestión de patrimonio y su claridad regulatoria atraen cotizaciones transfronterizas, especialmente en fondos vinculados a la sostenibilidad. Indonesia, Tailandia y Malasia están mejorando las normas de divulgación, pero aún luchan con una escasa liquidez en el mercado secundario, lo que frena la participación institucional. La joven base de inversores de Vietnam y el creciente nivel de penetración de los teléfonos inteligentes apuntan a un potencial latente una vez que la infraestructura de negociación escale. Colectivamente, los esquemas de pasaporte intrarregional asiático pretenden integrar estos mercados en un mercado de ETF de Asia Pacífico más amplio y fluido.

Panorama competitivo

Los grandes emisores globales —iShares de BlackRock, SPDR de State Street y Vanguard— anclan líneas de productos en múltiples países y aprovechan su escala para el liderazgo en costes. Replican los productos emblemáticos de Estados Unidos o Europa en envoltorios locales mientras personalizan los índices para los índices de referencia nacionales. Los campeones regionales como Nikko Asset Management, Samsung Asset Management y Mirae Asset Global Investments aprovechan el valor de marca local y las redes de asesores para defender su cuota en el mercado doméstico y están extendiendo su alcance hacia jurisdicciones vecinas.

Los gestores chinos —ChinaAMC, E Fund, Harvest— se benefician del apoyo de las políticas y de la creciente liquidez de las acciones de tipo A, creando un potente conjunto de gestores del continente. La innovación de productos define el actual campo de batalla: en 2025 se lanzaron ETF de chips de inteligencia artificial, cadenas de suministro de semiconductores y baterías para vehículos eléctricos. Las estructuras activas son otro elemento diferenciador; los proveedores surcoreanos licencian motores cuantitativos, mientras que las boutiques australianas lanzan fondos concentrados de alta convicción.

La tecnología de distribución es una segunda palanca competitiva. Los proveedores se asocian con roboadvisers y superaplicaciones para compras con un solo clic, utilizando análisis de datos para perfeccionar las campañas de educación y retención. Las estrategias de cotización cruzada, habilitadas por ETF Connect y el ARFP, también incrementan el volumen en circulación y la visibilidad. En territorios en etapas tempranas como India, la ventaja de ser el primero en moverse sigue siendo objeto de disputa, lo que sugiere un espacio en blanco tanto para los emisores globales como para los locales para consolidar su presencia.

Líderes de la industria de ETF de Asia Pacífico

BlackRock iShares

State Street Global Advisors

Nikko Asset Management

Samsung Asset Management

Mirae Asset Global Investments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Taiwán listó su primer ETF activo tras cambios normativos que fomentan los formatos multiactivo.

- Abril de 2025: Los activos de ETF de Asia Pacífico (excluido ������ó��) alcanzaron 1,25 billones de USD con entradas netas mensuales de 61.470 millones de USD.

- Febrero de 2025: Samsung Asset Management presentó ETF temáticos de inteligencia artificial y semiconductores, aprovechando la demanda tecnológica.

- Enero de 2025: StashAway habilitó ETF de Bitcoin y Ethereum en su plataforma, ampliando el acceso a activos digitales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de fondos cotizados de Asia-Pacífico como el total de activos gestionados en fondos abiertos que cotizan en bolsas regionales, cotizan continuamente a lo largo del día de negociación y pueden crearse o reembolsarse en bloques a través de participantes autorizados, tanto si los fondos siguen índices pasivos como si revelan estrategias activas.

Exclusiones del ámbito de aplicación: los pagarés cotizados, los certificados apalancados y los fondos de inversión cerrados quedan fuera de los límites para evitar el ruido a nivel de producto.

������Գٲ�����ó��

- Por clase de activo

- ETF de renta variable

- ETF de renta fija

- ETF de materias primas

- ETF de divisas

- ETF de bienes raíces

- ETF alternativos

- Por estrategia de inversión

- Activa

- Pasiva

- Por tipo de inversor

- Minorista

- Institucional

- Por canal de distribución

- Plataformas digitales directas y minoristas

- Asesores financieros y gestores de patrimonio

- Canales institucionales

- Bancos tradicionales y brokers de servicio completo

- Por país

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Vietnam

- Malasia

- Filipinas

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con responsables de productos de ETF, creadores de mercado y ejecutivos de intermediarios digitales de Tokio, Bombay, Sídney y Seúl nos proporcionaron información en tiempo real sobre los costes de creación de la cesta, los factores que influyen en la oferta y la demanda y los obstáculos a la incorporación de minoristas.

Investigación documental

Los analistas de Mordor empezaron con tablas mensuales granulares de AUM de reguladores como la FSA de ������ó��, la ASIC de Australia, la SEBI de la India y la CSRC de China, que aclaran los recuentos de productos, los cambios de domicilio y las listas cruzadas. Las amplias instantáneas regionales de ETFGI, las estadísticas de la OICV y los datos de flujos de cartera del Banco de Pagos Internacionales nos ayudaron a trazar las tendencias de penetración minorista frente a la institucional. A continuación, validamos los diferenciales de precios y los valores negociados con los boletines bursátiles de JPX, HKEX y SGX. Los expedientes de las empresas presentados en EDGAR y las bolsas regionales proporcionaron escalas de comisiones, mientras que los comunicados de prensa recogieron nuevos lanzamientos temáticos o activos. Los datos de Dow Jones Factiva y D&B Hoovers completan la información financiera de los patrocinadores. Las fuentes citadas ilustran, más que agotan, el material consultado durante el trabajo de gabinete.

Dimensionamiento y previsión del mercado

Reconstruimos los AUM de 2024 utilizando un despliegue descendente de los totales de los reguladores de los países, que luego se concilian con los valores de las operaciones a nivel de bolsa y los recuentos de unidades. Algunas comprobaciones ascendentes, muestreos de declaraciones de AUM de patrocinadores y auditorías de canales, afinaron las divisiones por países antes de la agregación. Las principales huellas del modelo son: (1) el volumen neto de creación, (2) las trayectorias de deslizamiento del coeficiente medio de gastos, (3) el crecimiento de las cuentas minoristas de corretaje digital, (4) los objetivos de asignación de pensiones soberanas y (5) las aprobaciones de pasaportes de fondos transfronterizos. Una regresión multivariante vincula estos factores a la variación anual de los AUM; el análisis de escenarios incluye factores macroeconómicos como los cambios en la política del yen o el estímulo de la RPC. En los casos en que los datos de los patrocinadores se retrasaron, salvamos las distancias mediante medias móviles trienales de las series de los reguladores.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con respecto a las instantáneas trimestrales de ETFGI y Lipper, y las anomalías se señalan a los revisores senior. El modelo se actualiza cada año y se reabre a mitad de ciclo si se producen acontecimientos importantes, grandes cambios normativos u oscilaciones de los AUM superiores al 5%, lo que garantiza que los clientes reciban siempre la última visión verificada.

Por qué el análisis de referencia de Mordor sobre el tamaño y la cuota del sector de ETF en Asia-Pacífico es fiable

Las cifras publicadas a menudo difieren porque las empresas mezclan fondos domiciliados y fondos que cotizan en bolsa, alternan entre el valor nominal y el valor de mercado, o congelan las actualizaciones durante varios años. Nuestro ámbito de aplicación disciplinado, los datos de los reguladores nacionales y la cadencia de actualización anual eliminan estos escollos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1,70 tn USD (2025) | Inteligencia de Mordor | - |

| 2,15 millones de USD (2023) | Consultoría regional A | Combina ETF con pagarés cotizados y utiliza tipos de cambio anteriores a COVID |

| 0,40 tn USD (2024) | Consultoría global B | Limita el ámbito de aplicación a los fondos domiciliados en APAC, omitiendo los ETF transfronterizos cotizados en ������ó��. |

| 1,51 tn USD (2025) | Asociación sectorial C | Excluye ������ó�� por completo, centrándose en los datos de "APAC sin ������ó��". |

La comparación muestra que las diferencias en los titulares se deben menos a la matemática de las previsiones y más a lo que se cuenta. ���������� ofrece un punto de partida fiable y transparente para la toma de decisiones estratégicas, al anclar nuestra base de referencia en los totales auditados de los reguladores y alinear las normas de inclusión con el acceso práctico de los inversores.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ETF de Asia Pacífico?

El mercado de ETF de Asia Pacífico está valorado en 1,81 billones de USD en 2026 y se proyecta que alcanzará los 2,46 billones de USD en 2031.

¿Qué país tiene la mayor cuota de activos de ETF de Asia Pacífico?

������ó�� lidera con el 31,58% de la cuota del mercado de ETF de Asia Pacífico en 2025, aunque se espera que China lo supere en un futuro próximo.

¿A qué velocidad crecen los ETF activos en la región?

Los ETF activos se expanden a una CAGR del 12,03%, casi el doble de la tasa de crecimiento general del mercado de ETF de Asia Pacífico.

¿Por qué son importantes las plataformas digitales para la distribución de ETF?

Los canales digitales captaron el 37,45% de los activos en 2025, creciendo a una CAGR del 9,88%, gracias a las bajas comisiones, la incorporación sin fricciones y la amplia adopción móvil.

¿Qué papel juegan las cuentas con ventajas fiscales en la adopción de ETF?

Programas como el NISA de ������ó�� y el SRS de Singapur dirigen el ahorro de los hogares hacia ETF de bajo coste, proporcionando un viento de cola estructural para el crecimiento a largo plazo.

¿Qué clase de activo dentro de los ETF está atrayendo las entradas más rápidas?

Los ETF alternativos, que abarcan materias primas y activos digitales, son el segmento de crecimiento más rápido, avanzando a una CAGR del 9,34%.

Última actualización de la página el: