Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Corretaje de Carga de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

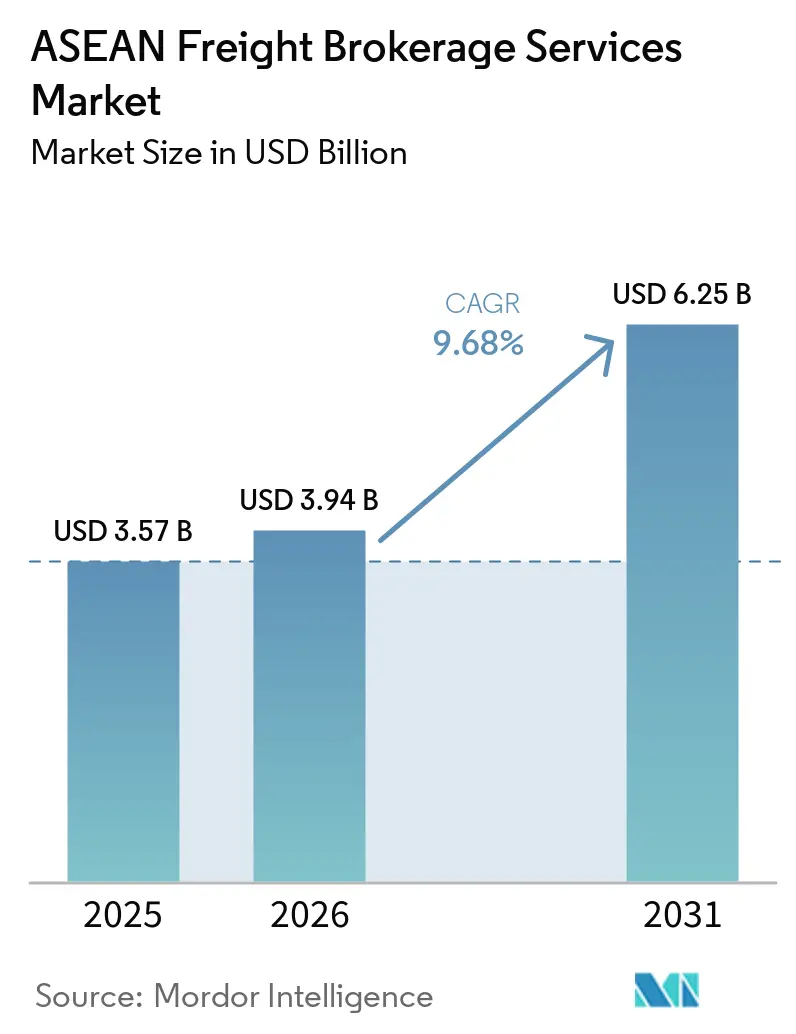

| Tamaño del mercado en el año base (2025) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de la ASEAN por ����������

Se espera que el tamaño del mercado de servicios de corretaje de carga de la ASEAN crezca de USD 3,57 mil millones en 2025 a USD 3,94 mil millones en 2026 y se prevé que alcance USD 6,25 mil millones en 2031 a una CAGR del 9,68% durante 2026-2031. Un entorno de capacidad más ajustado, herramientas automatizadas de descubrimiento de tarifas y la Fase II de la Ventanilla Única de Aduanas de la ASEAN están reduciendo los tiempos de respuesta a licitaciones y de despacho fronterizo, mejorando la utilización de activos y elevando las expectativas de servicio. Las plataformas digitales ya comprimen los ciclos de cotización de días a horas, mientras que los algoritmos predictivos reducen las tasas de kilómetros en vacío hasta en un 18%, ampliando la brecha de costos con los corredores basados en relaciones. El traslado de producción a Vietnam y Tailandia impulsa la consolidación de carga menor que contenedor completo, y el financiamiento vinculado a criterios ESG canaliza capital hacia corredores de bajas emisiones de carbono, recompensando a los corredores que pueden documentar los ahorros en emisiones. Sin embargo, los persistentes desequilibrios de equipos y las fluctuaciones cambiarias recortan entre 80 y 120 puntos básicos de los márgenes promedio y mantienen la confiabilidad del servicio bajo presión.[1]Secretaría de la ASEAN, "Ventanilla Única de la ASEAN (ASW) y Facilitación del Comercio Digital," asean.org

Conclusiones Clave del Informe

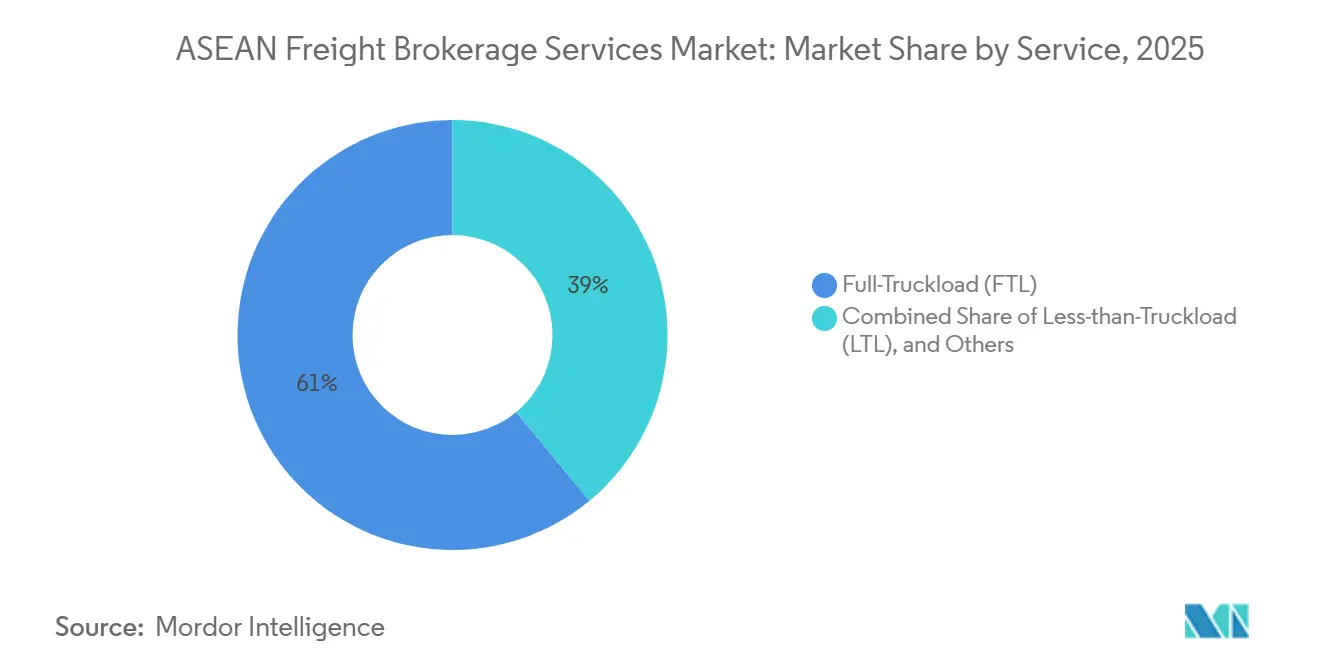

- Por servicio, la carga completa representó el 61,00% del tamaño del mercado de servicios de corretaje de carga de la ASEAN en 2025, y la carga parcial crece a una CAGR del 12,20% hasta 2031.

- Por tipo de equipo, los furgones secos lideraron con el 48,94% de la participación del mercado de servicios de corretaje de carga de la ASEAN en 2025, mientras que se proyecta que los furgones refrigerados avancen a una CAGR del 13,52% hasta 2031.

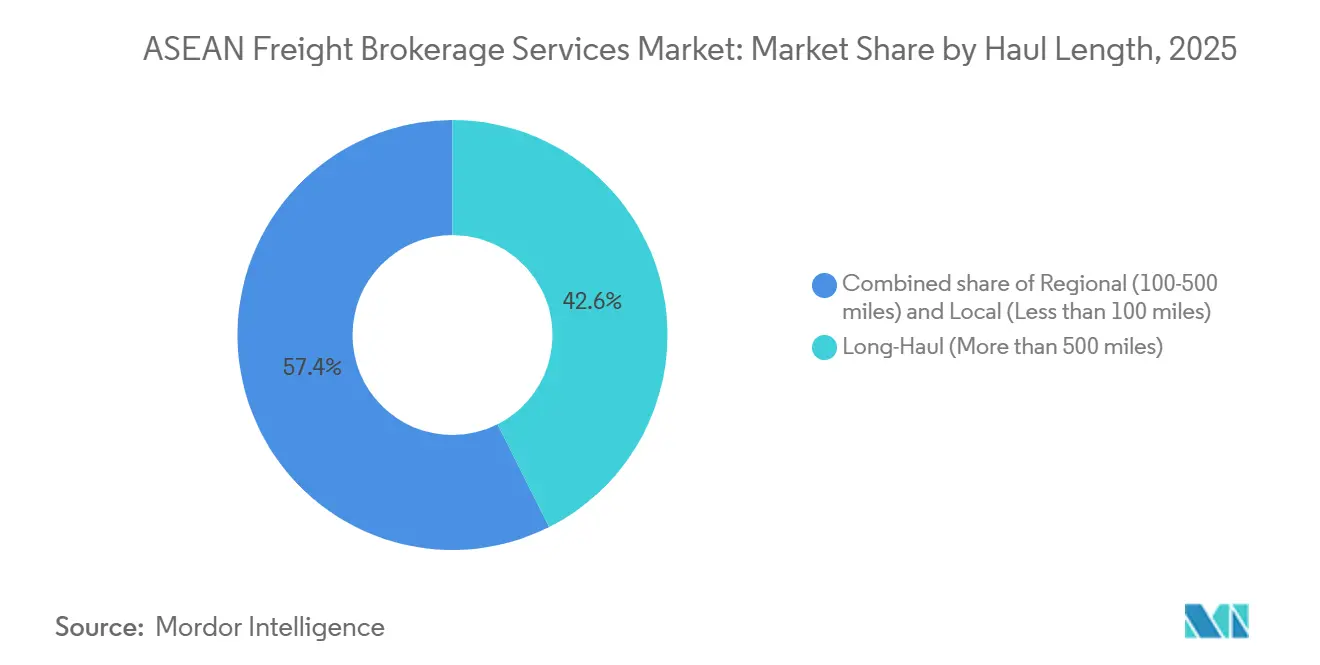

- Por longitud de trayecto, los servicios de larga distancia mantuvieron una participación del 42,58% del mercado de servicios de corretaje de carga de la ASEAN en 2025; los traslados locales de menos de 100 millas representan el segmento de mayor crecimiento, con una CAGR del 13,77% hasta 2031.

- Por modelo de negocio, los corredores tradicionales mantuvieron el 51,88% del mercado de servicios de corretaje de carga de la ASEAN en 2025; las plataformas digitales registraron la expansión más rápida, con una CAGR del 24,33% hasta 2031.

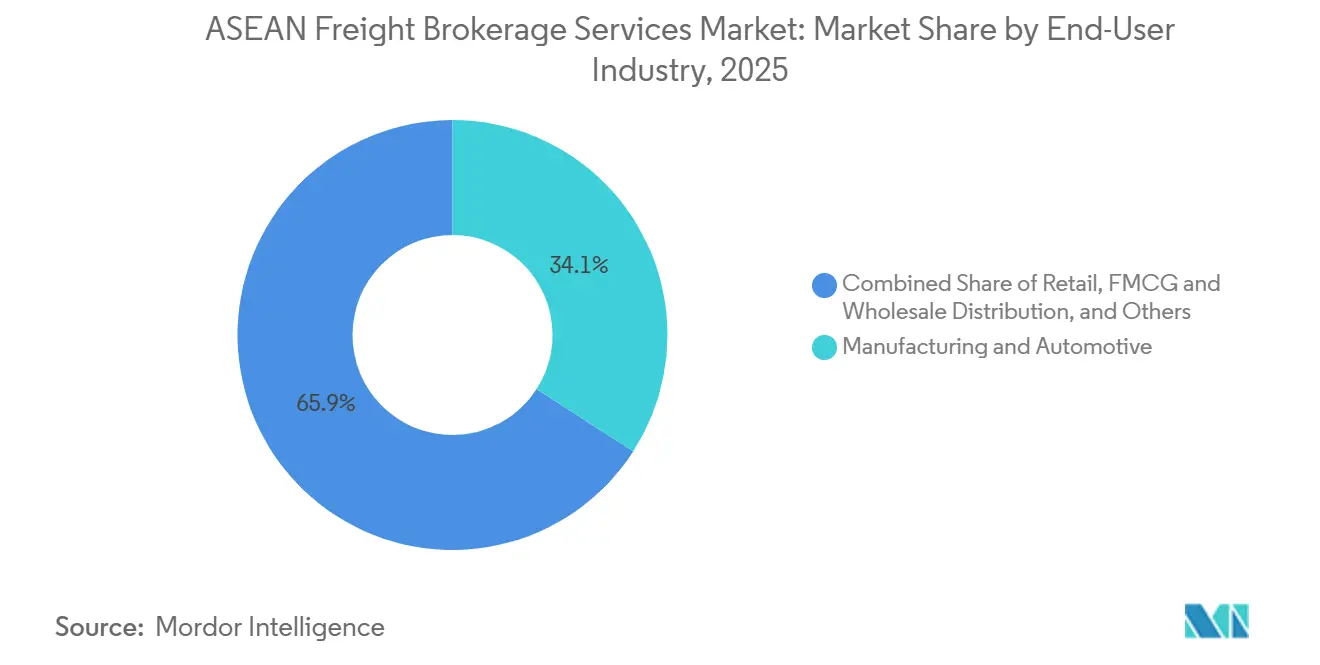

- Por usuario final, manufactura y automotriz lideró con una participación de ingresos del 34,10% en 2025, mientras que se prevé que el comercio electrónico y la gestión de pedidos de terceros logísticos registre una CAGR del 18,02% hasta 2031.

- Por tamaño de cliente, las empresas con ingresos superiores a USD 100 millones concentraron el 53,98% del tamaño del mercado de servicios de corretaje de carga de la ASEAN en 2025, mientras que las empresas con ingresos inferiores a USD 10 millones crecen a una CAGR del 15,51% entre 2026 y 2031.

- Por país, Indonesia dominó con una participación del 44,49% en 2025, mientras que Vietnam está proyectado para crecer a una CAGR del 10,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por el traslado de producción en la consolidación de carga menor que contenedor completo de proveedores "China + 1" | +2.4% | Vietnam, Tailandia, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Licitación predictiva impulsada por inteligencia artificial y automatización dinámica de tarifas al contado | +2.2% | Singapur, Tailandia, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Implementación de la Fase II de la Ventanilla Única de Aduanas de la ASEAN que reduce los tiempos de permanencia | +1.9% | Toda la ASEAN, con mayor impacto en Vietnam, Tailandia y Malasia | Mediano plazo (2-4 años) |

| Surgimiento de corredores de carga verde y financiamiento de envíos vinculado a criterios ESG | +1.3% | Singapur, Tailandia, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Expansión de centros regionales de cadena de frío para productos farmacéuticos | +1.1% | Singapur, Tailandia, Vietnam, Malasia | Mediano plazo (2-4 años) |

| Desplazamiento de las primas de seguro marítimo hacia centros alternativos de transbordo en el Sudeste Asiático | +0.7% | Vietnam, Malasia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento del Traslado de Producción en la Consolidación de Carga Menor que Contenedor Completo de Proveedores "China + 1"

La diversificación de las fuentes de suministro distribuye pedidos individuales entre varias fábricas de la ASEAN, incrementando las cargas inferiores a un contenedor completo que requieren una consolidación especializada. Las exportaciones electrónicas de Vietnam hacia los Estados Unidos alcanzaron niveles récord en 2025, con componentes agrupados desde plantas en Malasia y Tailandia antes de los embarques transpacíficos. Las plataformas digitales que combinan fletes fraccionados en rutas complementarias reducen los costos de envío por unidad hasta en un 35%. La armonización de los códigos arancelarios y la documentación de reglas de origen añade complejidad que los corredores con dominio tecnológico monetizan como un servicio premium. Los déficits de equipos siguen representando un riesgo, pero el potencial de volumen supera los vientos en contra de costos en los corredores de alto crecimiento.

Licitación Predictiva Impulsada por Inteligencia Artificial y Automatización Dinámica de Tarifas al Contado

Los motores de aprendizaje automático predicen la disponibilidad de transportistas y el momento óptimo de licitación con una precisión de hasta el 85%, lo que permite a las plataformas actualizar las cotizaciones al contado cada cuatro horas para reflejar los cambios en la demanda por corredor y los movimientos de combustible. Las tasas de kilómetros en vacío han caído entre un 12% y un 18% en los corredores que adoptan estas herramientas, elevando los márgenes de corretaje en los viajes de ida y vuelta. Singapur y Malasia muestran la mayor adopción porque la infraestructura en la nube y la integración EDI de transportistas son maduras. Los corredores más pequeños en Myanmar y Camboya carecen del capital y las habilidades para implementar sistemas comparables, lo que amplía la brecha digital. La inversión continua señala una consolidación más rápida a medida que los actores habilitados tecnológicamente socavan a los corredores tradicionales.

Implementación de la Fase II de la Ventanilla Única de Aduanas de la ASEAN que Reduce los Tiempos de Permanencia

El intercambio digitalizado de documentación ahora despacha la carga fronteriza en tan solo 12 horas, en comparación con los tiempos de espera de varios días prevalentes antes de la integración digital integral. La vinculación de Tailandia con Malasia y Vietnam reduce los costos de cumplimiento hasta en un 40% por cruce, haciendo que los servicios de tránsito garantizado sean comercialmente viables. La visibilidad en tiempo real mejora el manejo de excepciones y reduce las tarifas de detención, especialmente para los consolidadores de carga menor que contenedor completo que gestionan múltiples códigos del Sistema Armonizado. Con los diez estados de la ASEAN ya integrados, los esfuerzos actuales están ampliando el marco a la Ventanilla Única ASEAN-China, estableciendo un corredor de carga digital continuo desde Singapur hasta la provincia de Yunnan en China. Los corredores con dominio en estos protocolos avanzados de intercambio de datos ya están obteniendo tarifas premium por el despacho acelerado.

Surgimiento de Corredores de Carga Verde y Financiamiento de Envíos Vinculado a Criterios ESG

Los bancos descuentan las tasas de interés hasta en 40 puntos básicos para los transportistas que cumplen con ISO 14001 y los Objetivos Basados en la Ciencia, acelerando la inversión en camiones de bajas emisiones y opciones intermodales. El programa GoGreen Plus de DHL muestra que los cargadores están dispuestos a pagar primas del 8% al 15% por reducciones verificables de carbono de Alcance 3, especialmente en corredores de larga distancia en Tailandia y Vietnam. El Plan Verde 2030 de Singapur establece una plantilla para la presentación obligatoria de informes de emisiones, dando a los corredores conformes una ventaja inicial. Inicialmente, la propuesta de valor se inclina hacia las multinacionales, pero el aumento de las normas de divulgación obligará incluso a las pequeñas y medianas empresas a exigir datos de carbono. Los corredores capaces de incorporar métricas de huella verificables en los portales de adquisiciones están posicionados para ganar volumen.[2]Gobierno de Singapur, "Plan Verde de Singapur 2030," greenplan.gov.sg

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio crónico de equipos de contenedores y chasis en el interior de la ASEAN | -1.7% | Indonesia, Vietnam, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Congestión portuaria persistente en terminales secundarias y brechas de conectividad interior | -1.5% | Indonesia, Filipinas, Vietnam, Myanmar | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria sobre la licencia de corredores digitales y mandatos de localización de datos | -1.2% | Todos los países de la ASEAN, especialmente Indonesia, Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Costos de cobertura impulsados por la volatilidad cambiaria que comprimen los márgenes de corretaje | -1.1% | Todos los países de la ASEAN, más agudo en Indonesia, Filipinas y Vietnam | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Desequilibrio Crónico de Equipos de Contenedores y Chasis en el Interior de la ASEAN

Los corredores absorben entre USD 300 y USD 550 por traslado en tarifas de reposicionamiento cuando los contenedores se acumulan en zonas de exportación intensiva como el centro de Vietnam y las islas periféricas de Indonesia. Las tasas de kilómetros en vacío aún rondan el 50% en los trayectos de regreso, limitando la utilización de activos. Los plazos de entrega de equipos refrigerados y de dimensiones especiales ahora se extienden hasta una semana en los meses pico, retrasando las consolidaciones de carga menor que contenedor completo. La geografía de Indonesia agrava el déficit porque los chasis varados en islas más pequeñas rara vez regresan de manera eficiente. Sin intervenciones de política o plataformas de agrupación, la escasez de equipos seguirá recortando los márgenes.

Congestión Portuaria Persistente en Terminales Secundarias y Brechas de Conectividad Interior

Los tiempos de rotación en Tanjung Priok de Indonesia y los muelles de Manila en Filipinas aún superan las 72 a 96 horas en promedio, erosionando las promesas de confiabilidad de los itinerarios. Los depósitos interiores carecen de conexiones ferroviarias, por lo que los contenedores hacen cola detrás de cuellos de botella viales que añaden tiempos de permanencia impredecibles. Los corredores que enrutan a través de estas terminales añaden márgenes de tránsito, inflando los costos y reduciendo el atractivo de los servicios premium. El dragado planificado y la automatización de terminales están en marcha, pero no aliviarán la presión antes de 2027. La congestión persistente socava la propuesta de valor de los productos de entrega garantizada.[3]Ministerio de Transporte de la República de Indonesia, "Evaluación del Tiempo de Permanencia y la Capacidad de Infraestructura Portuaria," dephub.go.id

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Parcial Desbloquea la Agilidad de Producción Cercana

El transporte de carga completa mantuvo el 61,00% de los ingresos totales de 2025, reflejando su dominio en los corredores de manufactura a granel. Sin embargo, la carga parcial avanza a una CAGR del 12,20% porque las estrategias China + 1 fragmentan los pedidos entre múltiples plantas de la ASEAN. Los consolidadores digitales ahora agrupan paletas parciales de Vietnam, Malasia y Tailandia en contenedores únicos para los embarques hacia los Estados Unidos, reduciendo los costos de destino hasta en un 35%. La planificación predictiva de cubicaje y la documentación automatizada evitan la erosión de márgenes que antes afectaba al corretaje de carga menor que contenedor completo. La carga completa sigue siendo indispensable para la industria pesada, pero su participación disminuye gradualmente a medida que los modelos de inventario justo a tiempo favorecen traslados frecuentes y de menor volumen.

El potencial de crecimiento también reside en los complementos especializados. Los corredores de carga parcial con control de temperatura agrupan el manejo conforme a las Buenas Prácticas de Distribución con el rastreo de lotes en cadena de bloques para vacunas, obteniendo tarifas premium. Los proyectos de micro-carga parcial transfronteriza del mismo día entre Johor y Singapur apuntan a los ciclos de reabastecimiento del comercio electrónico que no pueden esperar cargas completas. Los corredores equipados con motores de enrutamiento dinámico integran estas oportunidades en redes programadas que operan con una utilización del 85% al 90% incluso en semanas de temporada baja. El resultado es una combinación de ingresos resiliente, menos expuesta a las fluctuaciones cíclicas de la carga a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Capacidad de Cadena de Frío Redefine el Valor

Los furgones secos dominaron con una participación del 48,94% en 2025, pero los furgones refrigerados registraron una CAGR vigorosa del 13,52% hasta 2031 a medida que se multiplica la distribución de vacunas y las exportaciones de alimentos frescos. Los clústeres farmacéuticos en Bangkok y Ciudad Ho Chi Minh ahora especifican registros de temperatura de extremo a extremo en las licitaciones, obligando a los corredores a demostrar la integridad de los sensores y el cumplimiento de los conductores. Los refrigeradores habilitados con IoT transmiten alertas en tiempo real que reducen las reclamaciones por deterioro por debajo del 0,5%, ganando pedidos recurrentes de fabricantes farmacéuticos globales. La demanda de furgones secos persiste para la electrónica y los textiles, aunque los márgenes se comprimen cuando las fluctuaciones de capacidad al contado inundan el mercado con camiones adicionales.

Los remolques de plataforma y de cubierta escalonada se benefician del gasto en infraestructura de carreteras y componentes de parques eólicos, mientras que las cisternas apoyan los flujos regionales de productos químicos. Sin embargo, el verdadero campo de batalla es la visibilidad de los datos. Los corredores que incorporan la variación de temperatura por corredor en las fórmulas de tarifas justifican primas sobre los transitarios de productos básicos que simplemente adquieren capacidad. A medida que los inversores persiguen activos alineados con criterios ESG, las flotas con unidades de refrigeración eléctrica y monitoreo con energía solar obtienen costos de financiamiento más bajos, reforzando el ciclo de crecimiento en el corretaje de cadena de frío.

Por Longitud de Trayecto: La Densidad Urbana Impulsa el Volumen de Corta Distancia

Los corredores de larga distancia aún mantuvieron una participación del 42,58% en 2025, pero los traslados locales de menos de 100 millas crecen más rápido con una CAGR del 13,77% a medida que las megaciudades se densifican. Las ventanas de entrega el mismo día en Yakarta, Manila y Bangkok obligan a los corredores a microplanificar docenas de transferencias, aprovechando la optimización algorítmica de rutas para evitar multas por congestión. Los trayectos regionales de entre 100 y 500 millas abastecen depósitos interiores que amortiguan el inventario para los picos del comercio electrónico. Las mejoras de infraestructura, como la apertura del Puerto Interior de Perlis en Malasia a finales de 2026, crean nueva demanda de transporte de corta distancia alrededor de los centros ferroviarios.

El crecimiento urbano también impulsa la innovación en equipos. Los camiones eléctricos pequeños equipados con estaciones de intercambio de baterías ahora manejan las "últimas 50 millas" de las rutas híbridas, reduciendo las huellas de emisiones integrales a los cuadros de mando ESG. Los corredores que dominan la planificación de múltiples paradas y la negociación del tiempo de permanencia con los administradores de edificios aseguran contratos estables en el comercio minorista y los servicios de alimentación. Aquellos centrados únicamente en la fijación de precios de rutas troncales corren el riesgo de convertirse en productos básicos a medida que los corredores urbanos de alta frecuencia ofrecen un mayor potencial de margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Plataformas Impulsadas por Algoritmos Reconfiguran la Dinámica Competitiva

Los corredores tradicionales controlaron el 51,88% de la participación del mercado de servicios de corretaje de carga de la ASEAN en 2025, pero las plataformas de primera generación digital están erosionando esa ventaja al registrar una CAGR del 24,33% hasta 2031. Los cargadores valoran cada vez más el descubrimiento de tarifas en tiempo real y la licitación automatizada que reduce los ciclos de cotización de 24 a 48 horas a menos de dos, lo que lleva a las grandes empresas a combinar corredores de contrato con la compra al contado basada en plataformas. El mercado de transporte de contenedores de Haulio ilustra el cambio; orquesta una red de más de 10.000 camiones en Singapur, Tailandia e Indonesia mediante la correspondencia algorítmica de capacidad, reduciendo los viajes en vacío y ganando clientes de pequeñas y medianas empresas que antes dependían de llamadas telefónicas para las reservas.

Las líneas competitivas se están difuminando a medida que los corredores tradicionales invierten capital en actualizaciones de sistemas de gestión de transporte en la nube, conectividad mediante interfaces de programación de aplicaciones y módulos de inteligencia artificial, aunque la gestión del cambio y los mayores costos fijos los dejan rezagados frente a los nuevos participantes con activos ligeros en precio. Están surgiendo modelos híbridos en el mercado de servicios de corretaje de carga de la ASEAN, donde los gestores de cuentas humanos manejan los traslados transfronterizos con muchas excepciones mientras el software automatiza el despacho repetitivo y la facturación. A medida que la claridad regulatoria sobre las licencias digitales avanza gradualmente, los ganadores probablemente serán aquellos que combinen la escalabilidad de la plataforma con la profundidad de relaciones necesaria para envíos complejos, con control de temperatura o de materiales peligrosos.

Por Industria de Usuario Final: El Volumen del Comercio Electrónico Reconfigura las Prioridades

Manufactura y automotriz representó el 34,10% de los ingresos de 2025, pero el comercio electrónico y la gestión de pedidos de terceros logísticos superan a todos los demás con una CAGR del 18,02%. La fragmentación de paquetes obliga a los corredores a orquestar plataformas de transbordo de alta velocidad en lugar de cargas de fábrica de una sola entrega. La descentralización del inventario significa que un solo pedido puede extraer artículos de tres almacenes en dos países, elevando la prima en las habilidades de orquestación de redes. Los envíos automotrices mantienen ocupados a los corredores en los corredores electrificados Tailandia-Malasia, pero la normalización de la producción modera el crecimiento a dígitos medios simples.

Salud y productos farmacéuticos disfrutan de una expansión de dos dígitos a medida que el envejecimiento de la población impulsa la producción de dispositivos médicos y biológicos. Petróleo, gas, minería y productos químicos siguen siendo anclas de volumen estables, aunque los debates sobre la fijación de precios del carbono empujan a los clientes hacia el ferrocarril intermodal. El cambio común es la visibilidad; cada sector vertical ahora exige el rastreo a nivel de unidad de mantenimiento de existencias y alertas proactivas de excepciones. Los corredores incapaces de integrar flujos de intercambio electrónico de datos o proporcionar conexiones mediante interfaces de programación de aplicaciones corren el riesgo de convertirse en subcontratistas en lugar de socios estratégicos.[4]Secretaría de la Asociación de Naciones del Sudeste Asiático (ASEAN), "Informe de Inversión de la ASEAN: Cadenas de Suministro de Vehículos Eléctricos y Logística de Comercio Electrónico," asean.org

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: El Acceso Digital Nivela el Campo de Juego

Las grandes empresas con ingresos superiores a USD 100 millones concentraron el 53,98% de la participación en 2025, pero el grupo de mayor crecimiento de empresas con ingresos inferiores a USD 10 millones registra una CAGR del 15,51% hasta 2031. Gran parte de este aumento proviene de portales de autoservicio que eliminan los umbrales mínimos de volumen y ofrecen cotizaciones instantáneas a cualquier hora. Los bots de correspondencia de carga dentro de estas herramientas enrutan la carga de las pequeñas y medianas empresas hacia corredores consolidados, reduciendo los costos por unidad y ganando la lealtad de los cargadores que antes dependían de agentes informales. Las empresas aún anclan el negocio de contratos con licitaciones plurianuales, pero incluso ellas ahora canalizan los corredores no esenciales a través de paneles de subasta por velocidad y transparencia. A medida que aumenta la alfabetización digital, el tamaño del cliente se convierte en un predictor más débil del modelo de servicio porque todos los niveles esperan feeds de estado en vivo, opciones de financiamiento comercial integradas e informes de puntuación de carbono.

El acceso al crédito y los plazos de pago ilustran la divergencia. Las plataformas utilizan la puntuación de riesgo impulsada por inteligencia artificial para extender financiamiento a 30 días a los micro-exportadores que los bancos clasifican como de alto riesgo, ampliando el grupo total de clientes potenciales. En el otro extremo, los fabricantes globales integran interfaces de programación de aplicaciones que envían eventos de carga directamente a los sistemas de planificación de recursos empresariales, reduciendo las conciliaciones manuales en un 70%. El hilo común son los datos; los corredores que extraen historiales de envíos para obtener información predictiva retienen clientes en todo el espectro de tamaños. Aquellos que se aferran a la coordinación telefónica ven cómo su participación disminuye a medida que los equipos de adquisiciones miden los tiempos de respuesta en minutos, no en días. A medida que el mercado de servicios de corretaje de carga de la ASEAN madura, la diferenciación del servicio depende de la profundidad analítica más que de la escala de personal.

Análisis Geográfico

La participación de Vietnam crece más rápido a medida que los proveedores que buscan resiliencia trasladan líneas de placas de circuitos y prendas de vestir al sur de China. La inversión en almacenamiento en frío a lo largo del eje Hai Phong–Hanói–Lang Son alimenta la demanda de corretaje de refrigeración certificado conforme a las Buenas Prácticas de Distribución, mientras que la integración aduanera bajo la Ventanilla Única de la ASEAN ampliada reduce los márgenes de despacho de días a horas. Sin embargo, el espacio limitado en los patios de Hai Phong y la escasez de contenedores de 40 pies de gran altura crean dolores de cabeza en la programación que recompensan a los corredores con acuerdos de equipos agrupados.

Indonesia mantiene la base de volumen más grande de la región, impulsada por la demanda de los consumidores de más de 270 millones de residentes y un giro manufacturero hacia los materiales para baterías de vehículos eléctricos. Sin embargo, la fragmentación archipelágica obliga a realizar trayectos adicionales en barcaza o alimentadores costeros que inflan los costos de destino. Las mejoras portuarias respaldadas por el gobierno y una flota de cabotaje en crecimiento están diseñadas para reducir esta penalización para 2028, pero hasta entonces, los corredores incorporan amortiguadores de riesgo cambiario en las cotizaciones para proteger los márgenes extremadamente ajustados.

Tailandia, Malasia y Singapur completan la tríada madura. El Corredor Económico del Este de Tailandia impulsa los servicios intermodales ferroviarios y de camión, mientras que el Enlace Ferroviario de la Costa Este de Malasia promete nuevo volumen de transporte de corta distancia una vez operativo. El ecosistema financiero de Singapur canaliza capital vinculado a criterios ESG que subsidia la renovación de flotas, permitiendo a los corredores ofrecer contratos de carbono neutro atractivos para las empresas tecnológicas multinacionales. Filipinas, Myanmar y los estados del bajo Mekong siguen siendo apuestas de frontera; los corredores tolerantes al riesgo que dominan la documentación bilingüe y las prácticas informales de seguro de carga ganan posición antes de que la infraestructura física se ponga al día.

Panorama Competitivo

Las plataformas digitales de primera generación como Haulio y Deliveree despliegan motores de subasta y correspondencia predictiva de cargas que socavan a los corredores manuales en velocidad y costo, desencadenando una carrera para integrar módulos de inteligencia artificial en todos los ámbitos. Los gigantes tradicionales, como Kerry Logistics, DHL y Yusen, responden con actualizaciones de sistemas de gestión de transporte en la nube y participaciones minoritarias en empresas tecnológicas regionales emergentes para evitar conflictos de canal mientras importan innovación. Los transitarios medianos de gestión familiar se unen en cooperativas de compra para acceder a suites de interfaces de programación de aplicaciones con descuento, extendiendo la viabilidad competitiva en corredores transfronterizos de nicho.

La diferenciación estratégica gira en torno a la propiedad de los datos. Los actores que agregan la telemetría de los transportistas incorporan estimaciones de tiempo de llegada de alta resolución en los paneles de los cargadores, desbloqueando precios premium para la entrega sin excepciones. El cumplimiento de criterios ESG se convierte en el próximo campo de batalla; los corredores que incorporan calculadoras de carbono certificadas ganan contratos a largo plazo de los principales fabricantes de electrónica que necesitan divulgaciones verificables de Alcance 3. Por el contrario, los operadores vinculados a activos heredados de escala reducida enfrentan presión de compresión a medida que los algoritmos de contado dinámico exponen las tarifas reales del mercado en minutos.

La consolidación se acelera mediante fusiones y adquisiciones, ejemplificada por AGS que aseguró una participación del 15% en KGW Logistics a principios de 2025 para dominar el flete oceánico transpacífico e integrarlo con las redes de última milla en América del Norte. El capital de riesgo fluye hacia los nuevos participantes en plataformas de visibilidad que prometen pagos en 48 horas a los pequeños transportistas, mejorando la lealtad de los conductores y la densidad de los corredores. Los reguladores aún evalúan los marcos de licencias digitales, pero las directrices provisionales en Indonesia y Vietnam sugieren un camino que favorece a las entidades capitalizadas sobre las tiendas individuales de margen reducido. El tablero competitivo, por lo tanto, se inclina hacia los corredores híbridos capaces de combinar el capital de relaciones con la precisión algorítmica.

Líderes de la Industria de Servicios de Corretaje de Carga de la ASEAN

DHL Group

Kuehne + Nagel

Kerry Logistics Network

CEVA Logistics

C.H. Robinson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nippon Express Holdings (NX Group) ejecutó consolidaciones estructurales importantes para fortalecer su red de corretaje de carga en la ASEAN. El grupo integró formalmente sus diversas entidades comerciales en Indonesia para proporcionar operaciones de transporte aéreo y marítimo unificadas y sin interrupciones. Al mismo tiempo, NX Logistics Thailand actualizó sus sistemas operativos en sus instalaciones del Aeropuerto Don Mueang para ampliar las consolidaciones de alta velocidad para envíos regionales urgentes.

- Abril de 2025: Meratus Group lanzó una asociación tecnológica estratégica para pilotar soluciones logísticas sostenibles integrales. El desarrollo incluyó el despliegue de vehículos eléctricos para el transporte crítico de corta distancia entre puertos y almacenes, y la integración de biocombustibles en su flota de envíos entre islas para combatir las altas emisiones localizadas.

- Marzo de 2025: Global Logistics lanzó un servicio exclusivo de carga aérea fletada que conecta Fuzhou, China, directamente con Yakarta, Indonesia. Este nuevo desarrollo de ruta fue diseñado específicamente para facilitar el transporte de baterías de litio altamente reguladas, permitiendo a la empresa capturar la demanda especializada de transporte de carga impulsada por el floreciente sector de fabricación de vehículos eléctricos del Sudeste Asiático.

- Febrero de 2025: Yusen Logistics firmó un acuerdo con Ocean Network Express (ONE). Esta colaboración permite a Yusen asegurar y utilizar flete oceánico con biocombustible, abordando directamente la creciente demanda de los cargadores multinacionales que buscan reducir las emisiones de gases de efecto invernadero de Alcance 3 en los corredores comerciales del Sudeste Asiático.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de la ASEAN

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma y Cubierta Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos y Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Gestión de Pedidos de Terceros Logísticos |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Indonesia |

| Vietnam |

| Tailandia |

| Malasia |

| Filipinas |

| Singapur |

| Myanmar |

| Camboya |

| Laos |

| �����ܲ�é�� |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo y Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma y Cubierta Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión de Pedidos de Terceros Logísticos | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) | |

| Por País | Indonesia |

| Vietnam | |

| Tailandia | |

| Malasia | |

| Filipinas | |

| Singapur | |

| Myanmar | |

| Camboya | |

| Laos | |

| �����ܲ�é�� |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para los servicios de corretaje de carga de la ASEAN hasta 2031?

Se proyecta que el Mercado de Servicios de Corretaje de Carga de la ASEAN se expanda a una CAGR del 9,68% entre 2026 y 2031, elevando los ingresos de USD 3,94 mil millones en 2026 a USD 6,25 mil millones en 2031.

¿Qué geografía se expande más rápido y qué impulsa este dinamismo?

Vietnam muestra el mayor crecimiento con una CAGR del 10,27%, impulsado por la reubicación de plantas de semiconductores, los flujos de carga menor que contenedor completo por traslado de producción cercana y las menores primas de seguro marítimo en Cai Mep.

¿Cómo están reconfigurando las plataformas digitales de carga las prácticas de adquisición?

Se prevé que Vietnam entregue las mayores ganancias incrementales con una CAGR del 10,5% a medida que los volúmenes de electrónica y comercio electrónico aumentan.

¿Cómo están reconfigurando las plataformas digitales la competencia entre corredores?

Los portales impulsados por algoritmos reducen los ciclos de cotización de hasta dos días a menos de dos horas y disminuyen las tasas de kilómetros en vacío entre un 12% y un 18%, permitiendo a los cargadores asegurar capacidad y transparencia de precios en tiempo casi real.

¿Dónde pueden los corredores obtener los márgenes más altos en los próximos cinco años?

Los corredores con control de temperatura vinculados a los centros farmacéuticos en expansión en Tailandia y Vietnam ofrecen precios premium porque los clientes pagan por equipos conformes a las Buenas Prácticas de Distribución y registros de temperatura en vivo.

¿Qué desafíos operativos amenazan más la rentabilidad?

La escasez crónica de contenedores en el interior, la volatilidad cambiaria que recorta entre 80 y 120 puntos básicos de los márgenes, y la congestión portuaria en terminales como Tanjung Priok siguen siendo los mayores vientos en contra de costos.

¿Qué tan crítico es el cumplimiento de criterios ESG para ganar nuevos contratos?

Cada vez más esencial: los bancos descuentan los préstamos vinculados al flete para flotas de bajas emisiones y las multinacionales pagan primas del 8% al 15% por datos verificables de carbono de Alcance 3, dando a los corredores preparados para criterios ESG una ventaja competitiva.

Última actualización de la página el: