�Ѳ�����ٲ���öß�� und Marktanteil für Benutzeraktivitätsüberwachung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

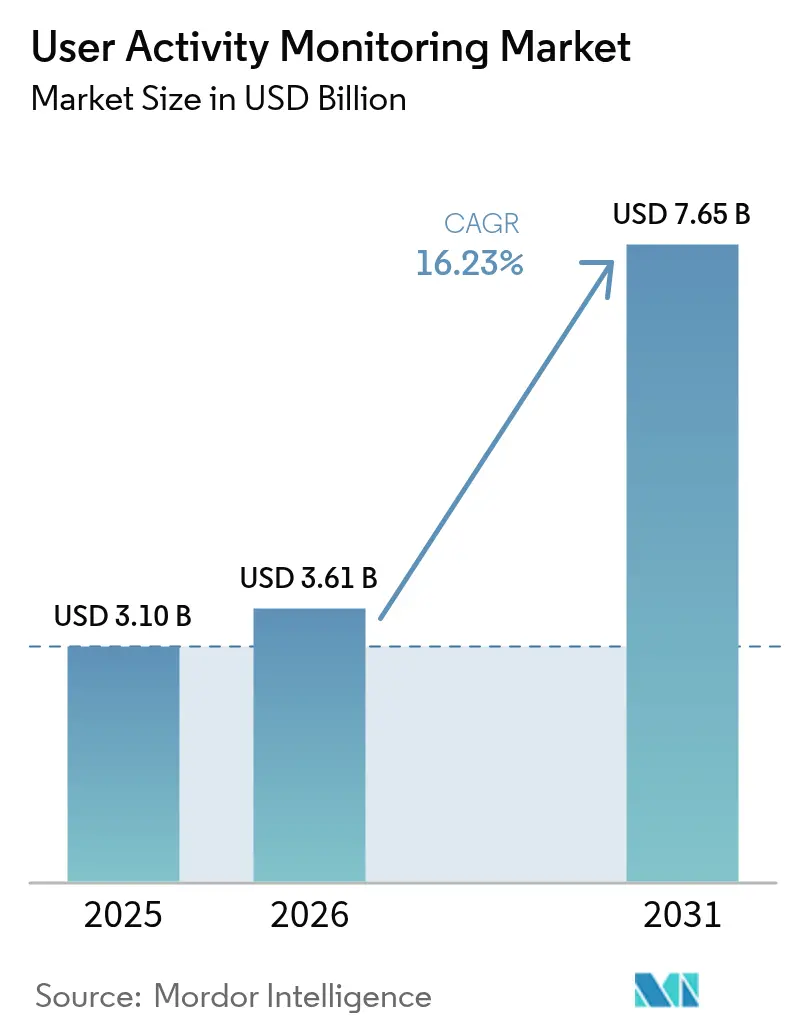

| �Ѳ�����ٲ���öß�� (2026) | 3.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.23% CAGR |

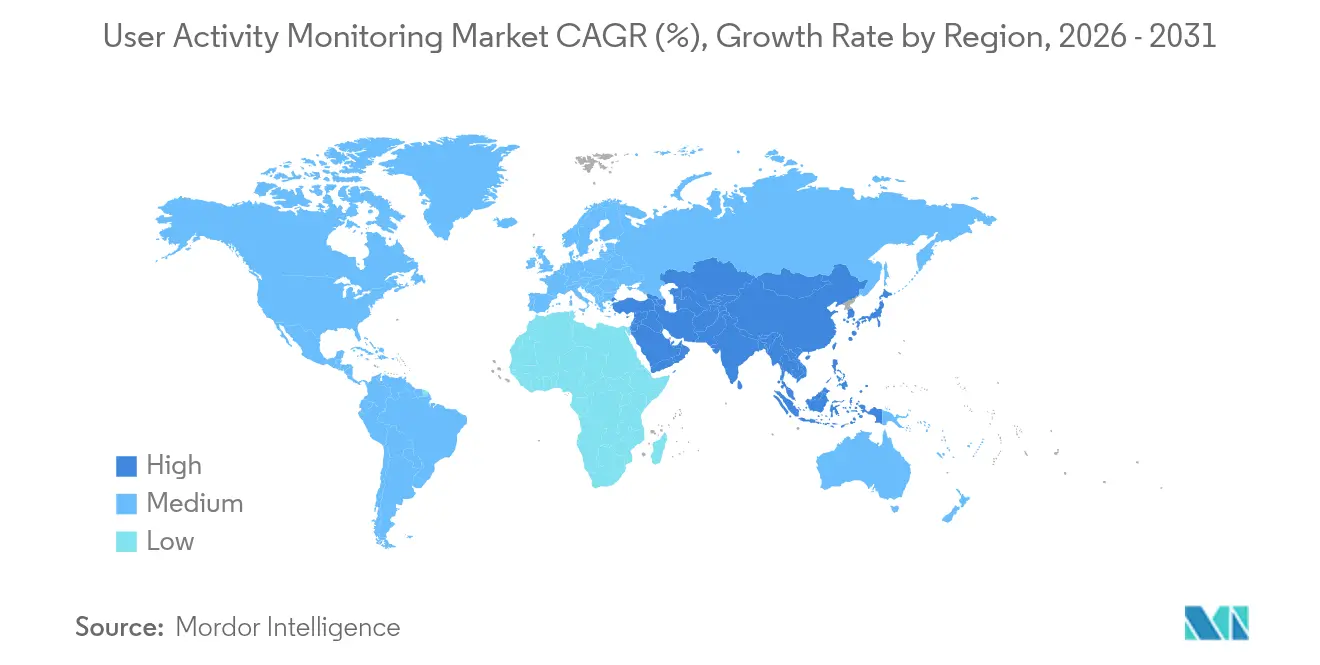

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Benutzeraktivitätsüberwachung von ����������

Die �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung im Jahr 2026 wird auf 3,61 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 3,1 Milliarden USD mit Projektionen für 2031 von 7,65 Milliarden USD bei einer CAGR von 16,23 % über den Zeitraum 2026–2031. Der Wachstumspfad signalisiert eine klare Verlagerung von perimeterorientierten Sicherheitsmaßnahmen hin zur kontinuierlichen Verifikation, da Zero-Trust-Programme die Echtzeit-Überprüfung jeder privilegierten Aktion in hybriden Umgebungen fördern. Rasante Cloud-Migration, steigende Anforderungen der Cyberversicherungen sowie die Konvergenz von Betriebstechnologie mit herkömmlichen IT-Netzwerken erweitern gemeinsam die adressierbare Nachfrage im Markt für Benutzeraktivitätsüberwachung, insbesondere in Branchen mit engen Prüfungsfristen. Unterdessen differenzieren sich Anbieter durch integrierte Analysen, regulierungsspezifisches Reporting und offene APIs, die es Unternehmen ermöglichen, Überwachungs-Feeds in umfassendere Observierbarkeits-Pipelines einzubetten. Diese Verschiebung begünstigt Lösungen, die elastisch skalieren, den Alarmkontext automatisch anreichern und regionale Datenschutzvorgaben einhalten, ohne die Erkennungstiefe zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

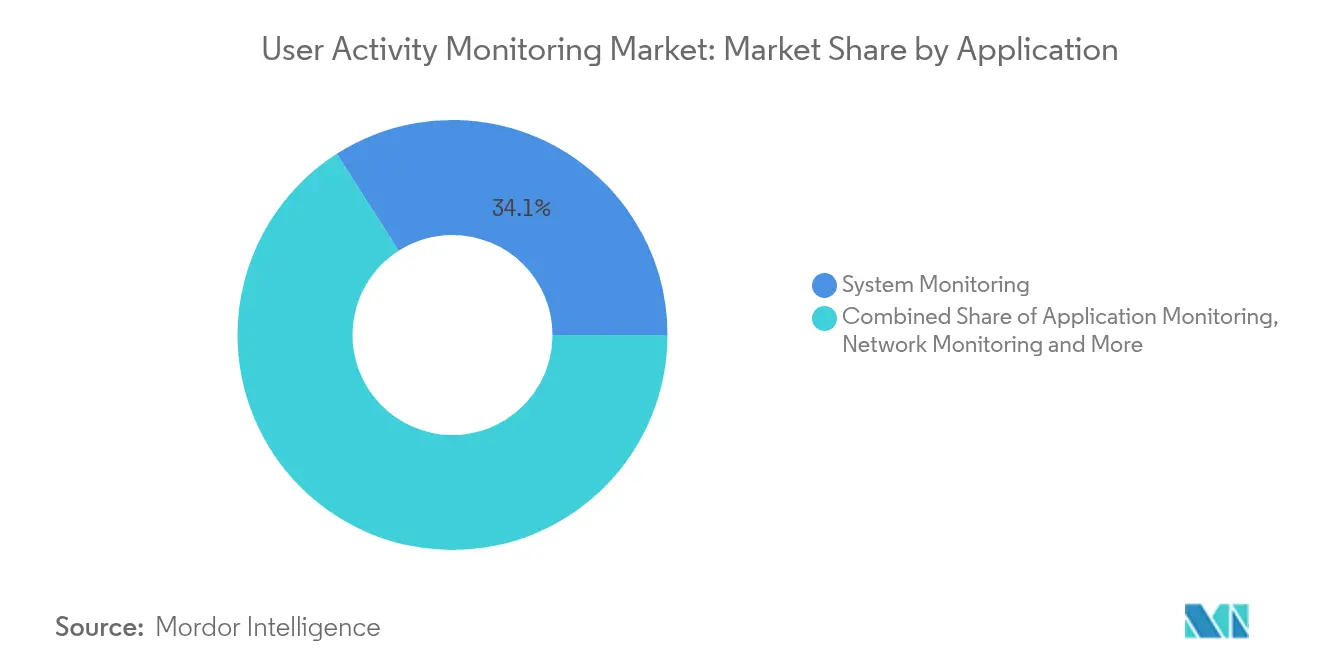

- Nach Anwendung führte die ������ٱ�ü������ɲ�����ܲԲ� im Jahr 2025 mit einem Marktanteil von 34,05 % im Markt für Benutzeraktivitätsüberwachung, während die �ٲ��ٱ�Բ�����ü������ɲ�����ܲԲ� bis 2031 mit einer CAGR von 18,05 % wachsen soll.

- Nach Bereitstellungsmodell behielt On-Premise im Jahr 2025 einen Anteil von 50,75 % an der �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 23,18 % expandieren soll.

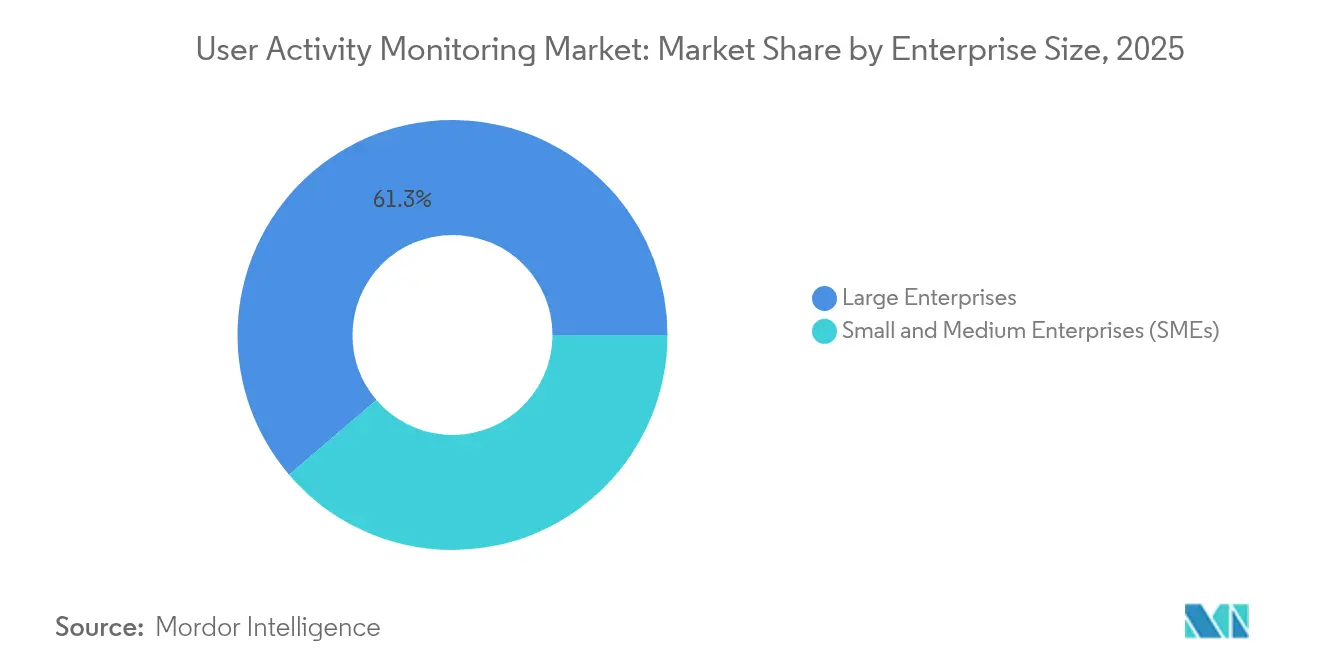

- Nach Unternehmensgröße entfielen 61,25 % des Marktanteils für Benutzeraktivitätsüberwachung im Jahr 2025 auf �Ұ���ß�ܲԳٱ���Ա���; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 19,65 %.

- Nach Endbenutzerbranche hielt das BFSI-Segment im Jahr 2025 einen Anteil von 29,15 % an der �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung, während das Gesundheitswesen bis 2031 mit einer prognostizierten CAGR von 19,12 % wachsen soll.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,15 %, während die Region Asien-Pazifik über den Prognosezeitraum eine CAGR von 17,74 % erzielen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Benutzeraktivitätsüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Expansion von Remote- und Hybrid-Belegschaften | +3.2% | Global; stärkste Ausprägung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Insider-Bedrohungen und Compliance-Anforderungen | +4.1% | Global; BFSI- und Gesundheitssektor führend | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Zero-Trust-Sicherheitsarchitekturen | +3.8% | Nordamerika und EU führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Bedarf an einheitlichen Observierbarkeits-Stacks | +2.9% | Unternehmenseinsatz weltweit | Langfristig (≥ 4 Jahre) |

| Durch Cyberversicherungen angetriebene Echtzeit-Risikobewertung | +2.1% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-native Monetarisierung von Produktivitätsanalysen | +1.4% | Technologiesektor weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Expansion von Remote- und Hybrid-Belegschaften

Staatliche und private Arbeitgeber unterstützen inzwischen dauerhafte verteilte Personalmodelle, was zu Transparenzlücken führt, die herkömmliche Perimeterwerkzeuge nicht schließen können. Das Verteidigungsministerium der Vereinigten Staaten stellte im Haushaltsjahr 2025 469,8 Millionen USD für Programme zur kontinuierlichen Diagnose und Schadensbegrenzung bereit, die Aktivitäten in Heimbüros und klassifizierten Einrichtungen gleichermaßen überwachen. Ähnliche Entwicklungen im Bankensektor zwingen Institutionen, Cloud-native Plattformen zur Benutzeraktivitätsüberwachung einzuführen, die das Verhalten unabhängig vom Standort als Ausgangsbasis erfassen können. Anbieter reagieren mit leichtgewichtigen Agenten, die Schwellenwerte dynamisch anpassen, wenn Mitarbeiter zwischen Netzwerken, Coworking-Spaces und nicht verwalteten Geräten wechseln. Die damit verbundenen Produktivitätsgewinne schaffen Unterstützung auf Vorstandsebene für Investitionen, die legitime Fernarbeit in Echtzeit von Credential-Missbrauch unterscheiden.

Steigende Insider-Bedrohungen und Compliance-Anforderungen

Finanzregulatoren, darunter die SIFMA (Securities Industry and Financial Markets Association), überarbeiteten im Jahr 2024 ihre Best-Practice-Leitfäden, um eine detaillierte Nachverfolgung des Verhaltens privilegierter Benutzer für die Prüfungsverteidigung zu verlangen. Analysen von Bankverlusten führen erhebliche Teile des Betrugs auf Insider zurück, was das Interesse an KI-gestützter Anomalieerkennung steigert, die subtile Abweichungen wie Datenabrufe außerhalb der Geschäftszeiten hervorhebt. Im verarbeitenden Gewerbe besteht eine ähnliche Dringlichkeit, da 52 % der Malware-Vorfälle Ransomware beinhalten, die häufig mit kompromittierten internen Konten beginnt. Compliance-Teams fordern daher detaillierte Prüfpfade, die jeden Tastendruck während Untersuchungen rekonstruieren können, was Organisationen dazu veranlasst, die Benutzeraktivitätsüberwachung als Betriebskosten ähnlich wie Firewalls zu betrachten und nicht als optionales Werkzeug.

Verlagerung zu Zero-Trust-Sicherheitsarchitekturen

Die Exekutivverordnung 14028 verpflichtet US-Bundesbehörden zur Implementierung von Zero-Trust bis 2027 und bettet die Analyse von Benutzerverhalten in Echtzeit-Richtlinienentscheidungen ein. Benchmarks zeigen, dass kombinierte Single-Sign-On- und Zero-Trust-Designs sich in 30,03 Millisekunden authentifizieren und dabei zweistellige Anomalien innerhalb von Stunden kennzeichnen, was belegt, dass wirksame Kontrollen nahtlose Analysen statt geplanter Audits erfordern. Japanische Unternehmen schlagen eine ähnliche Richtung ein, da 77,7 % Cloud-Dienste nutzen, jedoch Schwierigkeiten haben, automatisierte Service-Identitäten zu überwachen, was die Nachfrage nach Plattformen steigert, die das Identitätsmanagement mit kontinuierlicher Kontextbewertung verknüpfen. Anbieter, die offene API-Schnittstellen für Identitätsplattformen und Endpunkt-Telemetrie bereitstellen, gewinnen einen Vorteil, da sie Sicherheitsteams ermöglichen, Ablehnung oder Eskalationsmaßnahmen sofort zu orchestrieren.

Bedarf an einheitlichen Observierbarkeits-Stacks

Splunks Cloud-ARR im Geschäftsjahr 2024 stieg um 23 % auf 2,186 Milliarden USD, da Kunden eine einzige Konsole für Leistungs- und Sicherheitsanalysen anstrebten. Betreiber möchten direkte Korrelationen zwischen einem fehlgeschlagenen Datenbankschreibvorgang, einem CPU-Anstieg und dem Benutzer, der beides innerhalb von Millisekunden ausgelöst hat, herstellen, anstatt zwischen isolierten Dashboards zu wechseln. Ciscos 28-Milliarden-USD-Angebot für Splunk verdeutlicht die Nachfrage nach der Konvergenz von SIEM (Security Information and Event Management), Anwendungsperformance-Management und Fähigkeiten des Marktes für Benutzeraktivitätsüberwachung. Diese Ausrichtung erleichtert die Compliance, da Prüfer zunehmend den Nachweis verlangen, dass Unternehmen den gesamten Stack und nicht nur isolierte Schichten überwachen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Widerstand von Mitarbeitern und Betriebsräten gegen Datenschutzeingriffe | -2.8% | Europa, mit Auswirkungen auf multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für multimodale Datenerfassung | -1.9% | Weltweit; KMU-Budgets am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Widerstand von Mitarbeitern und Betriebsräten gegen Datenschutzeingriffe

Das KI-Gesetz der EU (EU AI Act) kategorisiert viele Überwachungslösungen als hochriskant und verpflichtet Unternehmen zur Durchführung von Folgenabschätzungen, zur Gewährleistung menschlicher Aufsicht und zur Zahlung von Bußgeldern von bis zu 35 Millionen EUR bei Verstößen.[1]Europäische Kommission, „Cloud Computing – Statistiken zur Nutzung durch Unternehmen”, Eurostat, ec.europa.eu Betriebsräte stellen häufig Bereitstellungen in Frage, die detaillierte Tastatureingaben ohne Mitarbeiterbeteiligung protokollieren, und zwingen Unternehmen, Datenschutz-by-Design-Modelle einzusetzen, die Daten anonymisieren, bis ein Untersuchungsauslöser eintritt. Multinationale Unternehmen orientieren sich dann an der strengsten Rechtsordnung, um Richtlinienfragmentierung zu vermeiden, und reduzieren gelegentlich die Analysetiefe in Regionen, die tatsächlich tiefgreifendere Überprüfungen erlauben. Anbieter investieren in Differenzielle Privatsphäre, lokale Speicherarchitekturen und rollenbasierte Maskierung, um die europäische Marktfähigkeit aufrechtzuerhalten und dabei akzeptable Richtig-Positiv-Raten bei der Erkennung andernorts zu bewahren.

Hohe Gesamtbetriebskosten für multimodale Datenerfassung

Umfassende Transparenz erfordert Endpunkt-, Netzwerk-, Datei- und Datenbanktelemetrie, die in Echtzeit gestreamt wird, was Rechen-, Speicher- und Lizenzkosten verursacht, die kleinere Organisationen abschrecken können.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „KMU-Digitalisierung 2024: Bewältigung von Schocks und Übergängen”, OECD, oecd.org Engpässe in der Halbleiter-Lieferkette können die Hardwarekosten erhöhen, da die weltweiten Ausgaben für die Wafer-Fertigung zwischen 2024 und 2032 2,3 Billionen USD erreichen. Obwohl Cloud-Modelle Investitionen von Kapital- auf Betriebsbudgets verlagern, können Datensouveränitätsvorschriften die lokale Datenspeicherung vorschreiben und Unternehmen zu hybriden Architekturen zwingen, die Erfassungs-Pipelines sowohl lokal als auch in der öffentlichen Cloud replizieren. KMUs priorisieren daher modulare Pakete, die es ihnen ermöglichen, mit hochwertigen Assets wie Datenbanken zu beginnen und die Abdeckung bei ausreichendem Budget auf den gesamten Stack auszuweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: �ٲ��ٱ�Բ�����ü������ɲ�����ܲԲ� treibt Innovationen voran

Die �ٲ��ٱ�Բ�����ü������ɲ�����ܲԲ� weist bis 2031 mit 18,05 % die höchste CAGR auf, obwohl die ������ٱ�ü������ɲ�����ܲԲ� im Jahr 2025 mit 34,05 % den größten Marktanteil im Markt für Benutzeraktivitätsüberwachung innehatte. Die �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung im Bereich der Datenbankaufsicht soll sich rasch ausweiten, da strukturierte Datensätze regulierte Kunden- und Finanzdaten enthalten, die bei Datenschutzverletzungen hohe Strafen nach sich ziehen. Anbieter integrieren Abfrage-Profiling und Berechtigungseskalationsalarme, um den Erwartungen der Prüfer an präzise Beweiskette-Nachweise gerecht zu werden. Ergänzende Modalitäten – Datei-, Netzwerk- und ���Էɱ�Ի�ܲԲ���ü������ɲ�����ܲԲ� – reifen weiter heran, doch Käufer bestehen zunehmend auf einer einheitlichen Konsole, die eine Transaktion vom ersten Antrag bis zum abschließenden Schreibvorgang nachverfolgen kann.

Organisationen übernehmen daher Plattformen, die Benutzeridentitäten, Prozess-IDs und SQL-Anweisungen in einer einzigen Zeitachse zusammenführen, wodurch die mittlere Vorfallsbehebungszeit verkürzt und die Berichtserstellung für Standards wie PCI DSS und Basel III verbessert wird. Die ������ٱ�ü������ɲ�����ܲԲ� bleibt relevant, da sie jeden Endpunkt abdeckt, einschließlich nicht verwalteter privater Geräte, die inzwischen im Rahmen von Bring-your-own-Device-Richtlinien zugelassen sind. Die ���Էɱ�Ի�ܲԲ���ü������ɲ�����ܲԲ� gewinnt innerhalb von DevSecOps-Pipelines an Bedeutung und ermöglicht es Entwicklungsteams, durch die Erkennung riskanter Verhaltensweisen in der Staging-Phase statt nach der Produktionseröffnung früher einzugreifen.

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet Architektur neu

Die Cloud-Bereitstellung weist eine CAGR von 23,18 % auf, da Unternehmen Telemetrie-Workloads parallel zur umfassenderen Software-Modernisierung aus dem lokalen Betrieb verlagern. On-Premise machte im Jahr 2025 noch immer 50,75 % der �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung aus, da traditionelle Branchen und Regierungen sensible Workloads häufig hinter strengen Firewalls vorhalten. Die Adoptionsraten beschleunigen sich in Europa, wo 45,2 % der Unternehmen im Jahr 2023 Cloud-Dienste erwarben. Hybridmodelle entwickeln sich zum Standard: Sensible Protokolldaten werden lokal gespeichert, um Souveränitätsanforderungen zu erfüllen, während weniger risikoreiche Datenströme in regionale Cloud-Zonen für elastische Verarbeitung geleitet werden.

Diese geteilte Architektur veranlasst Anbieter, agentenbasierte Erfassung zu entwickeln, die Daten selektiv basierend auf Tagging-Regeln weiterleitet. Innovationen wie Edge-native Vorverarbeitung komprimieren Nutzdaten, bevor sie die Kollektoren erreichen, und senken so Ausgangsgebühren und Latenz. Mit sinkenden Netzwerkbandbreitenkosten und der Einführung von Datenschutztresoren durch Hyperscaler migrieren immer mehr Kunden den Kaltdatenspeicher in Objekt-Repositories, während analytische Hot-Cluster in der Nähe von Echtzeit-Datenquellen verbleiben.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich

�Ұ���ß�ܲԳٱ���Ա��� erzielten im Jahr 2025 einen Umsatzanteil von 61,25 %, während KMUs mit einer CAGR von 19,65 % wachsen und damit die Käuferstruktur des Marktes für Benutzeraktivitätsüberwachung verschieben. Die Erschwinglichkeit verbesserte sich durch Abonnementmodelle, die unterhalb dreistelliger monatlicher USD-Beträge beginnen und die hohen Vorablizengebühren beseitigen, die kleinere Unternehmen früher ausschlossen. Cyberversicherungsanbieter erwarten inzwischen Protokollaufbewahrung und Überwachung privilegierter Zugriffe als Mindestvoraussetzungen für Versicherungsschutz, was selbst Kleinstunternehmen zur Einführung von Basistelemetrie verpflichtet.

Unternehmenskäufer geben weiterhin absolut gesehen am meisten aus und verlangen native Integration mit Sicherheitsorchestrierungsplattformen, Asset-Management-Datenbanken und Data Lakes. Erweiterte Funktionen wie Container-fähige Nachverfolgung und Videoaufzeichnung von Remote-Sitzungen sind für KMUs optional, für multinationale Konzerne mit Tausenden privilegierter Auftragnehmer jedoch Standard. Die beobachtete Konvergenz von Compliance und Betrieb lässt darauf schließen, dass künftige Pakete Governance-Dashboards bündeln werden, die für Finanz- und Rechtsteams ohne separate Werkzeuge zugänglich sind.

Nach Endbenutzerbranche: Gesundheitswesen führt beim Wachstum

BFSI blieb im Jahr 2025 mit einem Umsatzanteil von 29,15 % das größte vertikale Segment, gestützt durch umfangreiche regulatorische Rahmenbedingungen wie den New York DFS Part 500-Regelrahmen. Das Gesundheitswesen soll jedoch bis 2031 mit einer CAGR von 19,12 % wachsen, nachdem vorgeschlagene Aktualisierungen der HIPAA-Sicherheitsregel im Januar 2025 Multi-Faktor-Authentifizierung und erweiterte Prüfkontrollen vorschreiben. Anbieter übernehmen agentenlose Erkennung, die den Zugriff auf elektronische Patientendaten (ePHI) in elektronischen Krankenaktensystemen, medizinischen IoT-Geräten und Drittanbieter-Abrechnungsportalen erfasst.

Das verarbeitende Gewerbe steht vor einem eigenen Bedrohungsprofil, das von Ransomware-Gruppen dominiert wird, die auf Betriebstechnologie abzielen. Energieversorger investieren stark in Sicherheitsprogramme zur Netzmodernisierung und integrieren Benutzeraktivitätstelemetrie von SCADA-Konsolen und Feldlaptops, um die Implementierungspläne des Energieministeriums zu erfüllen. Regierungsbehörden entsprechen den Anforderungen des 10 USC 2224-Mandats für automatisierte Insider-Erkennung in klassifizierten Netzwerken, was weiter belegt, dass sektorspezifische Vorschriften die wichtigsten Budgettreiber bleiben.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 44,15 % und profitierte von frühen Zero-Trust-Mandaten, starker Cyberversicherungsdurchdringung und einer Vielzahl von Gesetzen auf Staatsebene, die inzwischen kontinuierliche Überwachung innerhalb öffentlicher Aufträge vorschreiben. Bundesbehörden orientieren sich an der Exekutivverordnung 14144, und der Cybersicherheits-Implementierungsplan zur Energiemodernisierung skizziert 32 Initiativen, die Telemetriesensoren in Umspannwerken und Cloud-Edge-Knoten finanzieren. Anbieter-Ökosysteme konzentrieren sich um Washington, D.C., und das Silicon Valley und fördern schnelle Funktionsentwicklung sowie robuste Kundenerfolgsgemeinschaften, die Bereitstellungszeiträume verkürzen.

Asien-Pazifik ist mit einer CAGR von 17,74 % bis 2031 die am schnellsten wachsende Region. Chinas Verordnung zur Verwaltung der Netzwerkdatensicherheit, die seit Januar 2025 in Kraft ist, verpflichtet nahezu jedes große Unternehmen zur Durchführung von Risikobewertungen und zur Führung von Benutzeraktivitätsprotokollen, während das Digitale Datenschutzgesetz Indiens die Fristen für die Meldung von Datenschutzverletzungen verschärft und die Nachverfolgung von Einwilligungen vorschreibt. Umfragen der Japanischen Cloud Security Alliance (Cloud Security Alliance Japan) zeigen, dass 46 % der Unternehmen Schwierigkeiten haben, nicht-menschliche Identitäten zu überwachen, was das Interesse an identitätszentrierten Lösungen steigert, die in öffentliche Cloud-Ökosysteme integriert sind. Start-ups aus Singapur und ��ü���ǰ��� konzentrieren sich auf mehrsprachige Schnittstellen zur Suche in natürlicher Sprache, die für heterogene IT-Bereitstellungen in der Region geeignet sind.

Europa verzeichnet eine gemessene Adoption inmitten datenschutzrechtlicher Komplexität. Die �Ѳ�����ٲ���öß�� für Benutzeraktivitätsüberwachung in Deutschland, Frankreich und den nordischen Ländern wächst, da Unternehmen Betriebsratsgenehmigungen durch den Einsatz datenschutzerhaltender Analysen aushandeln. Mit dem Inkrafttreten des KI-Gesetzes der EU (EU AI Act) im August 2026 investieren Anbieter frühzeitig in algorithmische Erklärbarkeit und Kontrollen mit menschlicher Aufsicht, um den Zugang zu kontinentalen Käufern zu erhalten. Schwellenländer in Lateinamerika, dem Nahen Osten und Afrika betten zunehmend Überwachungsklauseln in Datenschutzrichtlinien ein, obwohl Budgetbeschränkungen die Präferenz hin zu SaaS-Plattformen lenken, die in regionalen Rechenzentren gehostet werden.

Wettbewerbslandschaft

Der Markt für Benutzeraktivitätsüberwachung bleibt mäßig fragmentiert, wobei bekannte Namen wie Microsoft, IBM, Cisco, Splunk und Broadcom gegen Spezialisten wie CyberArk, Forcepoint und ObserveIT konkurrieren. Ciscos geplante Integration von Splunk signalisiert eine strategische Wette, dass Sicherheitskäufer eine durchgängige Observierbarkeit gegenüber Einzellösungen bevorzugen. Etablierte Anbieter erweitern ihre Fähigkeiten im Bereich maschinelles Lernen und fügen Kontext von Identitätsanbietern und Konfigurationsmanagement-Datenbanken hinzu, um die Alarmmüdigkeit zu reduzieren.

Spezialisten differenzieren sich durch Tiefe statt Breite. CyberArk legt den Schwerpunkt auf die Aufzeichnung privilegierter Sitzungen und die Just-in-Time-Ausstellung von Anmeldeinformationen und sichert damit Verträge in Verteidigungs- und Energiesektoren, die die Einhaltung der Standards des Nationalen Instituts für Standards und Technologie (National Institute of Standards and Technology) fordern. Newcomer im Bereich Insider-Risiken nutzen lokale Algorithmen für Differenzielle Privatsphäre, sodass persönliche Identifikatoren verschlüsselt bleiben, bis ein Alarmschwellenwert überschritten wird, was europäische Betriebsräte zufriedenstellt und gleichzeitig die forensische Integrität wahrt.

Open-Source-Projekte, darunter Wazuh und Elastic Security, dringen in kostensensitive Segmente vor, insbesondere bei KMUs, die grundlegende Dateiintegritätsüberwachung benötigen. Partnerschaften sind entscheidend: Cloud-Anbieter bündeln grundlegende Protokollaufbewahrung in umfassendere Workload-Schutzplattformen, was unabhängige Anbieter vor die Herausforderung stellt, zusätzliche Ausgaben zu rechtfertigen. Insgesamt hängen erfolgreiche Strategien von der Interoperabilität mit SIEM-Systemen (Security Information and Event Management), Niedriglatenzverarbeitung und transparenten Preismodellen ab, die vorhersehbar mit dem Datenvolumen skalieren und nicht auf statischen Benutzeranzahlen basieren.

Marktführer im Bereich Benutzeraktivitätsüberwachung

Micro Focus International PLC

Splunk Inc.

Imperva Inc.

CyberArk Software Ltd.

Centrify Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Die Japan Cloud Security Alliance (Cloud Security Alliance Japan) berichtete, dass 46 % der Unternehmen Schwierigkeiten haben, nicht-menschliche SaaS-Identitäten zu überwachen, was die Nachfrage nach automatisierter Identitätstelemetrie verdeutlicht.

- April 2025: Das US-Justizministerium startete das Datensicherheitsprogramm im Rahmen des PADFAA (Protecting Americans' Data from Foreign Adversaries Act), das die Überprüfung der Übertragung de-identifizierter Gesundheitsdaten vorschreibt und den Protokollierungsumfang für Gesundheitsdienstleister erweitert.

- März 2025: China erließ Sicherheitsmanagementmaßnahmen für die Anwendung von Gesichtserkennungstechnologie, die ab Juni 2025 in Kraft treten und ausdrückliche Einwilligung sowie strengere Speicherkontrollen erfordern.

- Januar 2025: Das US-Ministerium für Gesundheit und Soziale Dienste (HHS) schlug Aktualisierungen der HIPAA-Sicherheitsregel vor, die stärkere Multi-Faktor-Authentifizierung und Prüfstandards für ePHI-Systeme vorschreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für User Activity Monitoring (UAM) als die gesamte Software und die damit verbundenen Dienstleistungen, die die Aktionen von Endbenutzern an Endpunkten, in Netzwerken und in der Cloud erfassen, speichern und analysieren, um Bedrohungen zu erkennen, Compliance-Vorgaben zu erfüllen und die Produktivität der Mitarbeiter zu verbessern. Laut ���������� belief sich der globale UAM-Markt im Jahr 2025 auf etwa 3,10 Milliarden US-Dollar und wird bis 2030 voraussichtlich fast 6,70 Milliarden US-Dollar erreichen.

Ausschluss des Geltungsbereichs: Reine Zeiterfassungstools ohne forensische Protokollierung oder Netzwerktransparenz sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Nach Anwendung

- ������ٱ�ü������ɲ�����ܲԲ�

- ���Էɱ�Ի�ܲԲ���ü������ɲ�����ܲԲ�

- �ٲ��ٱ�ü������ɲ�����ܲԲ�

- ����ٳ��ɱ����ü������ɲ�����ܲԲ�

- �ٲ��ٱ�Բ�����ü������ɲ�����ܲԲ�

- Sonstige

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endbenutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Verarbeitendes Gewerbe

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Nordamerika, Europa und im asiatisch-pazifischen Raum befragen wir CISOs, Sicherheitsintegratoren und Datenschutzbeauftragte, um Einsatzmuster, Lizenzbereiche und durchschnittliche Verkaufspreise zu ermitteln. Kurze Umfragen unter IT-Managern von KMU verfeinern die Kurven der Cloud-Einführung und die Kostenhindernisse.

Desk Research

Wir beginnen mit offenen Datensätzen von Einrichtungen wie NIST, ENISA und Eurostat für die Anzahl der Sicherheitsverletzungen, Geldbußen für den Datenschutz und Trends bei den digitalen Arbeitskräften. Anschließend prüfen wir die von der Europäischen Kommission, dem U.S. Office of Management and Budget und der japanischen IPA herausgegebenen Cybersicherheitsrichtlinien, um den regulatorischen Einfluss zu ermitteln. 10-Ks von Unternehmen, IPO-Einreichungen und Datenschutz-Folgenabschätzungen geben Aufschluss über die Umsatzverteilung von Anbietern, während die Patentrecherchen von Questel das Innovationstempo verfolgen. Import-Export-Aufzeichnungen von Volza geben Aufschluss über den Versand von Geräten. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Referenzen ergänzen unseren Evidenzpool.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell basiert auf globalen Beständen an bezahlten Sitzplätzen, die aus Arbeitsstatistiken und der Durchdringung von Hybrid-Arbeitsplätzen abgeleitet und dann mit authentifizierten UAM-Einführungsraten multipliziert werden. Lieferanten-Roll-ups und Channel-ASP-Checks liefern Bottom-up-Quervergleiche, bevor die Zahlen finalisiert werden. Zu den Schlüsselvariablen gehören die Häufigkeit von Insider-Bedrohungen, die Akzeptanz von Zero-Trust-Programmen, die Entwicklung von Bußgeldern, das Wachstum von Endgeräten und der Anteil von Cloud-Deployments. Eine multivariate Regression mit ARIMA-Glättung prognostiziert diese Werte bis 2030, und durch Befragung ermittelte Bandbreiten schließen etwaige Datenlücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, Anomalien werden markiert und Abweichungen von einem Jahr zum anderen getestet. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn wichtige Ereignisse eintreten. Ein abschließender Analystenpass stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's User Activity Monitoring Baseline Vertrauen erweckt

Die veröffentlichten UAM-Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Lösungsumfänge, Adoptionsmultiplikatoren und Aktualisierungsrhythmen kombinieren. Wir klären diese Diskrepanzen auf, damit die Entscheidungsträger die wirklich passende Zahl auswählen können. Andere öffentliche Zahlen reichen von etwa 4,0 Mrd. USD für 2024 bis zu etwa 3,39 Mrd. USD im selben Jahr.

Die Unterschiede ergeben sich in der Regel daraus, ob die Einnahmen aus Dienstleistungen gebündelt werden, wie aggressiv die Cloud-Migration angenommen wird und wie schnell neue Datenschutzbestimmungen einkalkuliert werden. Mordor berichtet über das gesamte Universum der bezahlten Sitze, wendet jedoch konservative Nutzungsrampen und Aktualisierungen alle zwölf Monate an, während andere Unternehmen ältere Angaben extrapolieren oder sich auf Stichproben aus einzelnen Regionen stützen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,10 B (2025) | ���������� | - |

| USD 4,00 B (2024) | Globale Unternehmensberatung A | Bündelung von Managed Services und umfassenderen Überwachungstools |

| USD 3,39 B (2024) | Industrie Verlag B | Verwendet konstante 24 % CAGR und geht von einer universellen Lizenzierung für alle externen Mitarbeiter aus |

Zusammenfassend lässt sich sagen, dass Mordors gemäßigte Sitzplatzzahlen, ASPs mit doppeltem Bezug und ein disziplinierter Aktualisierungsrhythmus den Kunden eine ausgewogene, transparente Ausgangsbasis bieten, die direkt mit klar angegebenen Variablen und wiederholbaren Schritten verknüpft ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Benutzeraktivitätsüberwachung?

Der Markt für Benutzeraktivitätsüberwachung hat im Jahr 2026 einen Wert von 3,61 Milliarden USD und soll bis 2031 7,65 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Die �ٲ��ٱ�Բ�����ü������ɲ�����ܲԲ� soll bis 2031 mit einer CAGR von 18,05 % wachsen, da Unternehmen sich auf den Schutz strukturierter Daten-Repositories konzentrieren.

Warum setzen kleine und mittlere Unternehmen jetzt auf Benutzeraktivitätsüberwachung?

KMUs sehen sich steigenden Anforderungen der Cyberversicherungen gegenüber und können kostengünstige Cloud-native Plattformen nutzen, die hohe Vorabkosten für Hardware eliminieren, was eine CAGR von 19,65 % in dieser Käufergruppe unterstützt.

Wie wirken sich Datenschutzvorschriften in Europa auf die Bereitstellung aus?

Das KI-Gesetz der EU (EU AI Act) stuft viele Überwachungswerkzeuge als hochriskant ein und verlangt strenge Governance, Folgenabschätzungen und datenschutzerhaltende Analysen vor der Einführung.

Welche Rolle spielt die Zero-Trust-Architektur für die künftige Nachfrage?

Zero-Trust-Programme betten Verhaltensanalysen in Zugriffsentscheidungen ein, wodurch die Echtzeit-Benutzeraktivitätsüberwachung zur grundlegenden Schicht für jede privilegierte Operation in hybriden Umgebungen wird.

Seite zuletzt aktualisiert am: