GrƶĆe und Anteil des °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Łes

²Ń²¹°ł°ģ³ŁĆ¼²ś±š°ł²õ¾±³¦³ó³Ł

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š (2026) | 23.13 Milliarden US-Dollar |

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š (2031) | 48.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrƶĆter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild Ā© ŗŚĮĻÕżÄÜĮæ. Wiederverwendung erfordert Namensnennung gemĆ¤Ć CC BY 4.0. | |

°Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł-Analyse von ŗŚĮĻÕżÄÜĮæ

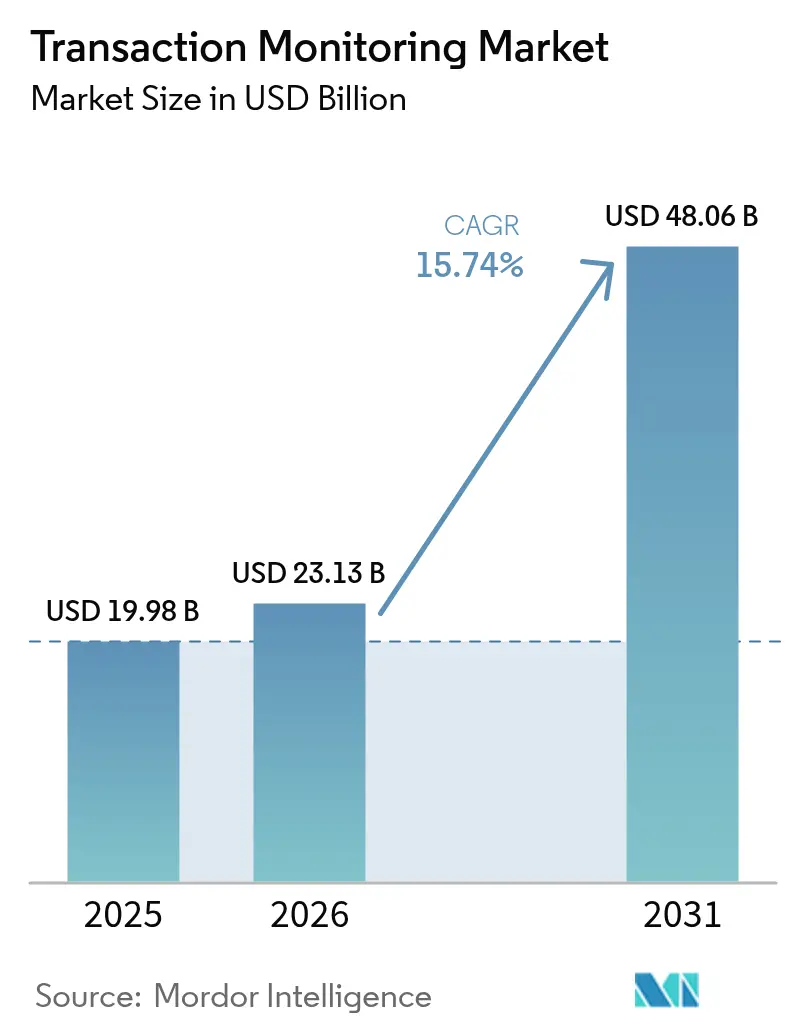

Die GrƶĆe des °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Łes wurde im Jahr 2025 auf 19,98 Milliarden USD geschƤtzt und soll von 23,13 Milliarden USD im Jahr 2026 auf 48,06 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 15,74 % wƤhrend des Prognosezeitraums (2026ā2031). Das Wachstum resultiert aus steigenden regulatorischen Anforderungen, einem rasch expandierenden digitalen Zahlungsverkehr sowie dem schnellen Einsatz von KI in Compliance-Workflows. Anbieter schƤrfen ihre Wettbewerbspositionierung durch entitƤtszentrierte Analysen, die Falsch-Positiv-Raten senken, wƤhrend Finanzinstitute die Cloud-Migration vorantreiben, um die Ćberwachung in groĆem MaĆstab zu modernisieren. Der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł expandiert auch Ć¼ber das Bankwesen hinaus, da Einzel- und E-Commerce-HƤndler sowie Fintech-Plattformen Echtzeit-Kontrollen integrieren, um hochfrequente Zahlungsstrƶme zu schĆ¼tzen. Das verstƤrkte Interesse an integrierten āFRAMLā-³¢Ć¶²õ³Ü²Ō²µ±š²Ō drƤngt Anbieter dazu, GeldwƤschebekƤmpfung (AML), Betrug und SanktionsĆ¼berwachung in einem einzigen Stack zu vereinen, wodurch reichhaltigere Datenkontexte fĆ¼r die Risikobewertung entstehen. Unterdessen erƶffnen CBDC-Pilotprojekte und Open-Banking-APIs neue Umsatzpotenziale fĆ¼r Plattformen, die Anforderungen an bereichsĆ¼bergreifende und vermƶgensĆ¼bergreifende Transparenz erfĆ¼llen kƶnnen.

Wichtigste Erkenntnisse des Berichts

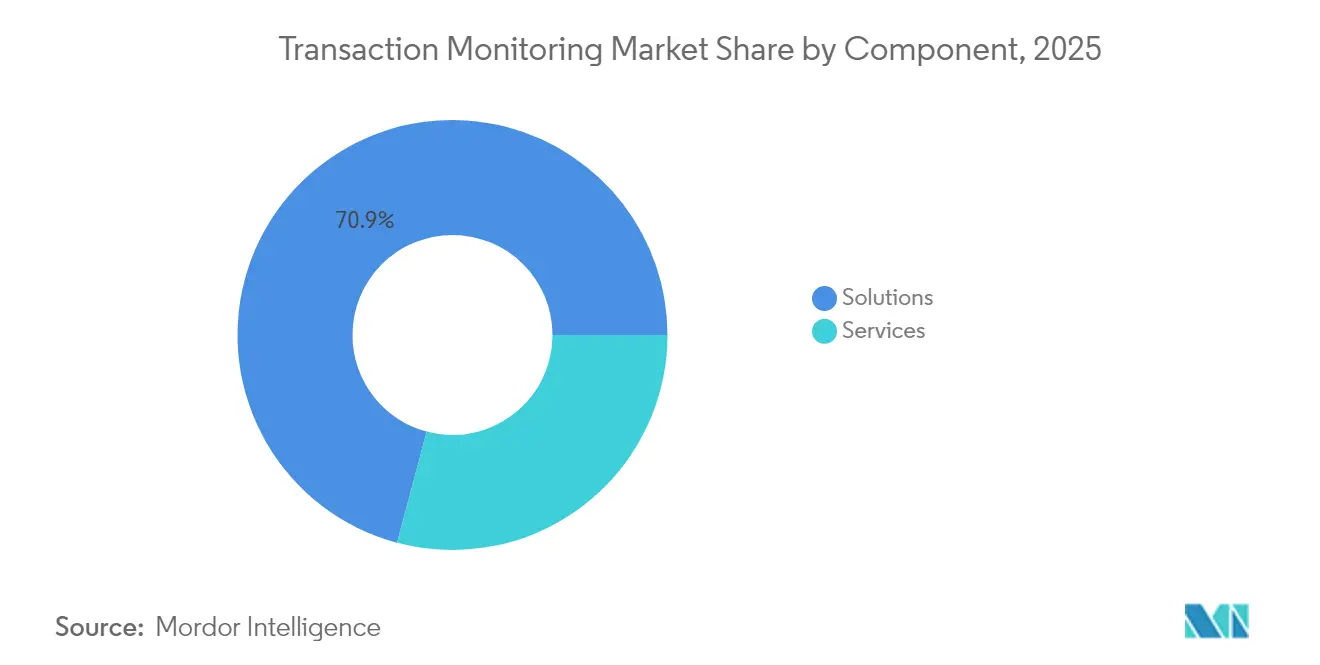

- Nach Komponente entfielen im Jahr 2025 70,85 % des °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Łanteils auf ³¢Ć¶²õ³Ü²Ō²µ±š²Ō, wƤhrend Dienstleistungen bis 2031 mit einer CAGR von 18,12 % am schnellsten wachsen sollen.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 63,25 % der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³ŁgrƶĆe und es wird prognostiziert, dass sie zwischen 2026 und 2031 mit einer CAGR von 19,28 % wƤchst.

- Nach Anwendung erzielte die GeldwƤschebekƤmpfung (AML) im Jahr 2025 einen Umsatzanteil von 41,65 %; Betrugserkennung und -prƤvention wƤchst mit der hƶchsten CAGR von 20,74 % bis 2031.

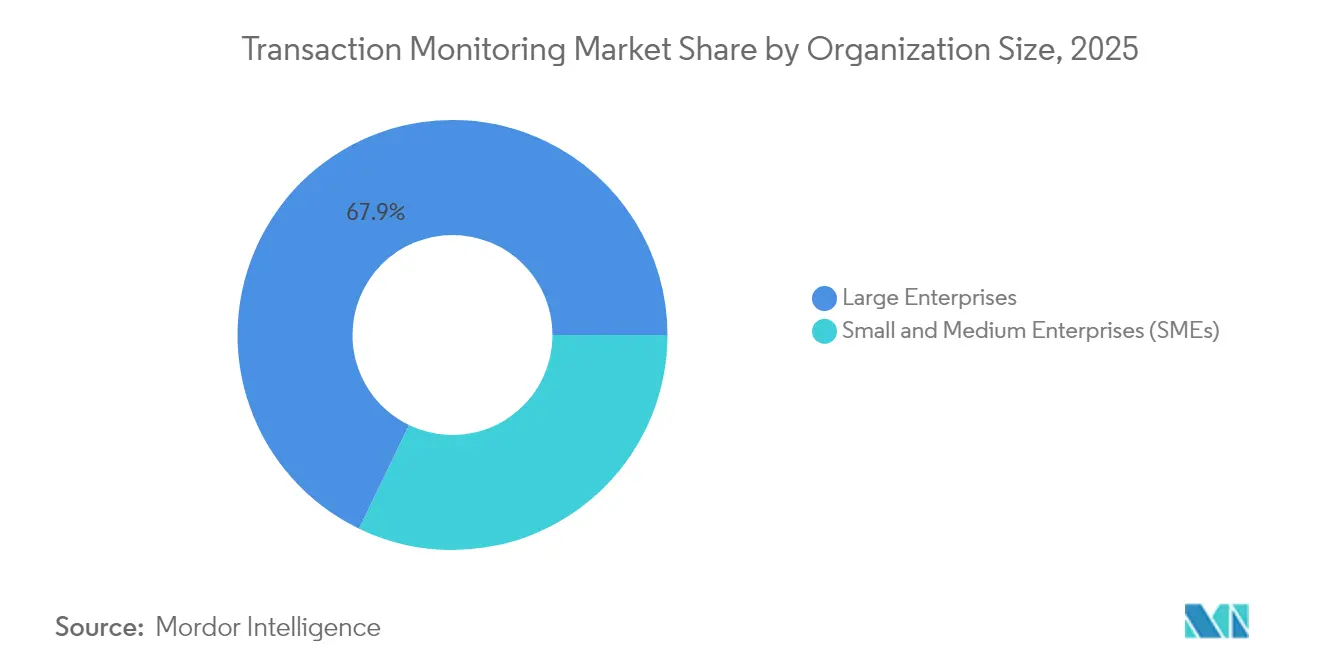

- Nach UnternehmensgrƶĆe hielten ³Ņ°ł“ĒĆ³Ü²Ō³Ł±š°ł²Ō±š³ó³¾±š²Ō im Jahr 2025 einen Anteil von 67,85 % an der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³ŁgrƶĆe, wƤhrend kleine und mittlere Unternehmen (KMU) bis 2031 eine CAGR von 20,02 % verzeichnen.

- Nach Branchenvertikale fĆ¼hrte BFSI im Jahr 2025 mit einem Anteil von 55,75 %; Einzel- und E-Commerce-Handel soll mit der schnellsten CAGR von 21,78 % bis 2031 wachsen.

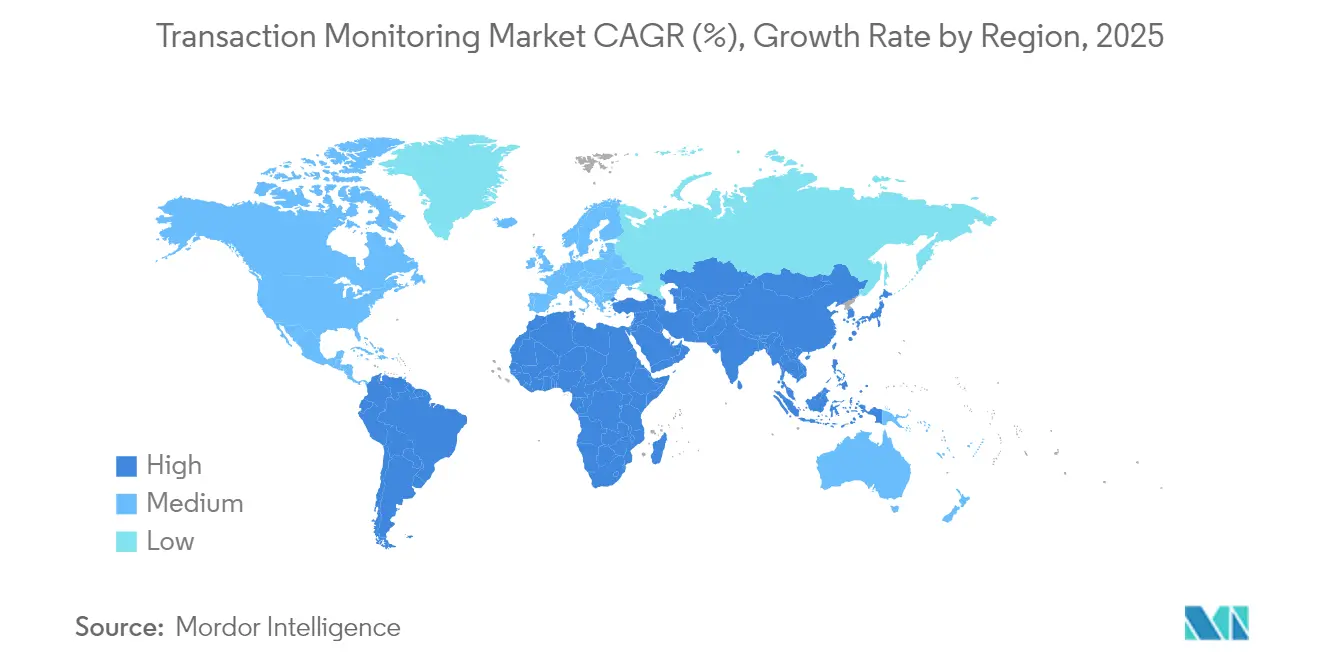

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,65 % am °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł; Asien-Pazifik verzeichnet die stƤrkste CAGR von 17,14 % bis 2031 napier.ai.

Hinweis: Die ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±šn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietƤren SchƤtzrahmens von ŗŚĮĻÕżÄÜĮæ erstellt und mit den neuesten verfĆ¼gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge AML- und KYC-Vorschriften | +4.0% | Global ā Nordamerika und Europa fĆ¼hrend | Mittelfristig (2ā4 Jahre) |

| Steigende Volumina im digitalen und Echtzeit-Zahlungsverkehr | +3.2% | Global ā Asien-Pazifik am hƶchsten | Kurzfristig (ā¤2 Jahre) |

| Integration von KI und ML zur Reduzierung von Falsch-Positiv-Raten | +2.4% | Global ā frĆ¼he Ćbernahme in Nordamerika | Mittelfristig (2ā4 Jahre) |

| Verlagerung zu cloudbasierten Compliance-Plattformen | +1.9% | Fortgeschrittene Volkswirtschaften weltweit | Kurzfristig (ā¤2 Jahre) |

| Open-Banking-APIs ermƶglichen bankĆ¼bergreifende Ćberwachung | +1.6% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2ā4 Jahre) |

| CBDC-Pilotprojekte lƶsen neue Ćberwachungspflichten aus | +1.3% | China, EU, dann global | Langfristig (ā„4 Jahre) |

| Quelle: ŗŚĮĻÕżÄÜĮæ | |||

Strenge AML- und KYC-Vorschriften

Die globalen AML-Strafen stiegen im Jahr 2024 gegenĆ¼ber dem Vorjahr um 31 % auf 263 Millionen USD, was Banken dazu veranlasste, veraltete Regelwerke zugunsten adaptiver, KI-gestĆ¼tzter Systeme abzulƶsen, die die EU-Sechste GeldwƤscherichtlinie (6AMLD) und das US-amerikanische Corporate Transparency Act erfĆ¼llen. Institute, die fortschrittliche Modelle einsetzen, berichten von 40 % weniger Falsch-Positiv-Ergebnissen und einem deutlich gestƤrkten PrĆ¼fervertrauen, was FallablƤufe beschleunigt und Compliance-RĆ¼ckstƤnde reduziert.

Die Ausweitung des digitalen Zahlungsverkehrs erfordert Echtzeit-Ćberwachung

Echtzeit-Zahlungsinfrastrukturen erfordern Bewertungen im Sekundenbruchteil, und Unternehmen, die ihre Ćberwachungs-Pipelines aufrĆ¼sten, verzeichnen eine 49%ige Steigerung der EffektivitƤt bei der BetrugsprƤvention. Einzel- und E-Commerce-Adoptoren nutzen dieselben Kontrollen, um Treueprogrammbetrug und Karten-Testangriffe einzudƤmmen, und senken Betrugsverluste um bis zu 60 %, wƤhrend sie gleichzeitig die Kundenerfahrung erhalten.[1]Tookitaki, "Fortschrittliche Betrugsschutzlƶsungen: Trends und Innovationen", tookitaki.com

KI und maschinelles Lernen transformieren die Erkennungsgenauigkeit

Selbstlernende Modelle entdecken komplexe GeldwƤsche-Netzwerke, indem sie transaktionale, verhaltensbezogene und Adverse-Media-Daten verknĆ¼pfen, was zu einer 2ā4-fachen Steigerung der Risikoerkennung und einer Senkung der Falsch-Positiv-Raten um mehr als 60 % fĆ¼hrt.[2]Google Cloud, "Anti-GeldwƤsche-KI", cloud.google.com Die Verarbeitung natĆ¼rlicher Sprache erschlieĆt nun unstrukturierte Daten, um EntitƤten frĆ¼her als transaktionsbasierte AnsƤtze zu kennzeichnen, und bietet so FrĆ¼hwarnvorteile.

CBDC-Pilotprojekte lƶsen neue Ćberwachungspflichten aus

Mehr als 130 Jurisdiktionen testen CBDCs, wobei jede Telemetrie hinzufĆ¼gt, die in die GeldwƤschebekƤmpfung einflieĆen muss. [3]Bank fĆ¼r Internationalen Zahlungsausgleich, "CBDC-Informationssicherheit und operationelle Risiken fĆ¼r Zentralbanken", bis.orgAnbieter, die datenschutzwahrende Analysen fĆ¼r souverƤne digitale WƤhrungen beherrschen, erschlieĆen einen langfristigen Wachstumspfad, wenn Pilotprojekte in den Produktivbetrieb Ć¼bergehen.

Analyse der Hemmfaktorenauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Falsch-Positiv-AlarmmĆ¼digkeit | -2.4% | Global | Kurzfristig (ā¤2 Jahre) |

| Mangel an qualifizierten AML-Datenanalysten | -1.9% | SchwellenmƤrkte am stƤrksten betroffen | Mittelfristig (2ā4 Jahre) |

| Reibungspunkte durch DatensouverƤnitƤt und Datenschutzgesetze | -1.6% | EU, China, Russland | Mittelfristig (2ā4 Jahre) |

| Zunahme von synthetischem IdentitƤtsbetrug, der Regelwerke umgeht | -1.3% | Nordamerika zuerst | Kurzfristig (ā¤2 Jahre) |

| Quelle: ŗŚĮĻÕżÄÜĮæ | |||

Hohe Falsch-Positiv-AlarmmĆ¼digkeit

Regelbasierte Systeme erzeugen nach wie vor RauschverhƤltnisse von Ć¼ber 90 %, was Banken zwingt, groĆe Analystenteams einzustellen, und das Risiko birgt, dass Bedrohungen inmitten der Alarmschwemme Ć¼bersehen werden. Die Strafe von 3 Milliarden USD gegen die TD Bank unterstrich die Kosten einer mangelhaften Triage. KI-gestĆ¼tzte Fallmanager reduzieren Falsch-Positiv-Ergebnisse um 40 % und entlasten Ermittler fĆ¼r hochwertige PrĆ¼fungen.[4]Lucinity, "Kombination von szenariobasierter und KI-basierter Ćberwachung", lucinity.com

Synthetischer IdentitƤtsbetrug umgeht traditionelle Kontrollen

Synthetische IdentitƤtsschemata verursachten im Jahr 2024 Verluste von 23 Milliarden USD, da Kriminelle fabrizierte und legitime Attribute kombinieren, um normale Kunden nachzuahmen jackhenry.com. Deepfake-Beschleuniger weiteten die Bedrohung um 244 % gegenĆ¼ber dem Vorjahr aus. [5]Entrust, "IdentitƤtsbetrug-Bericht 2025", entrust.com Finanzinstitute begegnen dieser Bedrohung mit mehrschichtiger Biometrie und Verhaltensanalytik, um anomale IdentitƤtsspuren aufzudecken, die Verlustgeschwindigkeit zu dƤmpfen und das Kunden-Onboarding zu schĆ¼tzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrƤnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berĆ¼cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen stƤrken Erkennungsergebnisse

³¢Ć¶²õ³Ü²Ō²µ±š²Ō hielten im Jahr 2025 einen Anteil von 70,85 %, wobei die wachsende AbhƤngigkeit von externer Expertise eine Verschiebung hin zur kontinuierlichen Verbesserungsauslagerung signalisiert. Spezialisierte Anbieter bauen wiederkehrende UmsƤtze rund um die Post-Implementierungs-Optimierung auf und sorgen dafĆ¼r, dass der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł durch wirtschaftliche Zyklen hindurch eine resiliente Nachfrage aufrechterhalten kann, wenn sich Compliance-Anforderungen verschƤrfen.

Allerdings wird erwartet, dass der Dienstleistungsumsatz im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł von 2026 bis 2031 mit einer CAGR von 18,12 % steigt, da Institutionen erkennen, dass Technologie allein keine effektive Compliance gewƤhrleisten kann. Engagements, die KI-Modellvalidierung, Szenario-Anpassung und DatenqualitƤtsbehebung abdecken, begleiten nun die meisten Plattform-Implementierungen, insbesondere bei grenzĆ¼berschreitenden Banken, die mit unterschiedlichen Regulierungserwartungen konfrontiert sind. Diese Beratungs- und Managed-Service-Schichten steigern die PrƤzision und liefern bis zu 30 % bessere Bedrohungserkennungsraten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĆ¼gbar

Nach Bereitstellungsmodus: Cloud skaliert Compliance wirtschaftlich

Cloud-Plattformen entfielen im Jahr 2025 auf 63,25 % der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³ŁgrƶĆe und sollen bis 2031 mit einer CAGR von 19,28 % wachsen, angetrieben durch elastischen Durchsatz und automatische Regelaktualisierungen. Echtzeit-Screening Ć¼ber Hunderte von Millionen Transaktionen ist wirtschaftlich realisierbar geworden fĆ¼r mittelgroĆe Banken und Fintechs, denen es zuvor an unternehmensgerechter Infrastruktur fehlte.

Regulierte EntitƤten in datensensiblen Jurisdiktionen kombinieren weiterhin On-Premises-Kerne mit Cloud-Analysen, doch datenschutzverbessernde Rechenverfahren schwƤchen den Widerstand. Mit sinkenden Servicekosten erschlieĆt die Cloud-EinfĆ¼hrung angrenzende Analysen wie Kunden-Screening und Sanktions-Tests und stƤrkt die Cross-Selling-Dynamik der Anbieter im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł.

Nach Anwendung: Betrugserkennung rĆ¼ckt in den Mittelpunkt

Die GeldwƤschebekƤmpfung (AML) behielt im Jahr 2025 einen Anteil von 41,65 %, doch Betrugserkennung und -prƤvention soll mit einer CAGR von 20,74 % Ć¼berholen, da Echtzeit-Zahlungsinfrastrukturen Banken dem Risiko schneller Verluste aussetzen. Vereinheitlichte FRAML-Suiten Ć¼berbrĆ¼cken historische Silos und ermƶglichen es Teams, Transaktionsanomalien mit IdentitƤts- und Verhaltenswarnsignalen in einer einzigen FallbearbeitungsoberflƤche zu korrelieren.

Eine engere Integration verkĆ¼rzt Ermittlungszyklen und verbessert die Wiederherstellungschancen, wodurch betrugsorientierten Feature-Roadmaps eine SchlĆ¼sselrolle als Differenziator zukommt. Der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł belohnt Anbieter, die erklƤrbare KI-Modelle liefern, die sowohl regulatorische PrĆ¼fbarkeit als auch Echtzeit-Unterbindung ermƶglichen.

Nach UnternehmensgrƶĆe: KMU treten in den Compliance-Mainstream ein

GroĆe Institute tragen nach wie vor 67,85 % des Umsatzes von 2025, doch die Ćbernahme durch KMU beschleunigt sich mit einer CAGR von 20,02 % bis 2031, da Regulierungsbehƶrden AML-Verpflichtungen auf Neobanken, Zahlungsdienstleister (PSPs) und Kreditgenossenschaften ausdehnen. Cloud-native Abonnementpreise orientieren die Kosten an den Transaktionsvolumina und ermƶglichen kleineren Unternehmen die Ćbernahme unternehmensgerechter Werkzeuge ohne Kapitalaufwand.

Diese Demokratisierung erweitert die gesamte adressierbare Basis des °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Łes und fƶrdert eine zweigleisige Anbieterlandschaft: Etablierte Anbieter bedienen komplexe multinationale Banken, wƤhrend Herausfordererplattformen vereinfachte Regelbibliotheken fĆ¼r KMU zuschneiden, die in regulierte Zahlungskorridore eintreten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĆ¼gbar

Nach Branchenvertikale: Einzel- und E-Commerce-Handel Ć¼berholt BFSI

BFSI generierte im Jahr 2025 55,75 % des Umsatzes im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł; das Segment Einzel- und E-Commerce-Handel soll jedoch mit einer CAGR von 21,78 % wachsen, da Online-HƤndler zunehmendem Betrug ohne physische Karte (Card-Not-Present-Betrug) entgegenwirken. Wachstumsstarke HƤndlerbank-Acquirer integrieren Ćberwachungsmodule direkt in Checkout-Stacks und ermƶglichen so Entscheidungen im Millisekundenbereich, die die Konversionsraten schĆ¼tzen.

Nicht-finanzielle Sektoren wie Gesundheitswesen, Telekommunikation und Versorgungsunternehmen weiten die Plattformnutzung ebenfalls aus, um Abrechnungsstrƶme und Treueprogramme zu sichern, was die zunehmende Relevanz des °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Łes jenseits traditioneller Bankgrenzen bestƤtigt.

Geografische Analyse

Nordamerika fĆ¼hrte den °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł im Jahr 2025 mit einem Anteil von 32,65 %, unterstĆ¼tzt durch DurchsetzungsaktivitƤten des FinCEN (Financial Crimes Enforcement Network) und anhaltende Technologieausgaben von erstklassigen Banken. US-amerikanische Institute, die bestrebt sind, Falsch-Positiv-Raten zu senken, pilotieren erklƤrbare KI, die die Transparenzanforderungen der PrĆ¼fer erfĆ¼llt, wƤhrend Kanadas FinTRAC mittelgroĆe Kreditgeber dazu drƤngt, Echtzeit-Analysen einzufĆ¼hren.

Asien-Pazifik soll bis 2031 die hƶchste CAGR von 17,14 % verzeichnen, da China, Indien und Indonesien ihre Zahlungsƶkosysteme in groĆem MaĆstab digitalisieren. Die Mandate der chinesischen Zentralbank treiben inlƤndische Anbieter dazu, kontinuierliche Ćberwachung in die Zahlungsinfrastruktur von Super-Apps zu integrieren, wƤhrend Indiens UPI-Ćkosystem eine Rund-um-die-Uhr-ĆberprĆ¼fung erfordert, um Kleinsttransaktionsvolumina zu verwalten. Entwickelte MƤrkte wie Japan, ³§Ć¼»å°ģ“Ē°ł±š²¹ und Australien konzentrieren sich auf KI-basierte Anomalieerkennung, um den Mangel an qualifizierten Analysten auszugleichen.

Europa verzeichnet robustes Wachstum, da die Sechste EU-GeldwƤscherichtlinie (6AMLD) die AML-Regime harmonisiert und die Verordnung Ć¼ber MƤrkte fĆ¼r Kryptowerte (MiCA) die Ćberwachung auf Kryptowerte-Dienstleister ausweitet. Deutschland und Frankreich setzen auf datenschutzwahrende Analysen, um die Anforderungen der DSGVO zu erfĆ¼llen, wƤhrend die Finanzmarktbehƶrde des Vereinigten Kƶnigreichs (FCA) bei AbstimmungsversƤumnissen hohe Strafen verhƤngt und so die EinfĆ¼hrung moderner Plattformen beschleunigt. GesamteuropƤische Open-Banking-Initiativen erweitern gleichzeitig die Dateneingaben und die KomplexitƤt und verstƤrken die Nachfrage nach API-zentrierten ³¢Ć¶²õ³Ü²Ō²µ±š²Ō im gesamten °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł.

Wettbewerbslandschaft

Der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł ist nach wie vor mƤĆig fragmentiert und umfasst legacy-basierte Unternehmenssuiten von NICE Actimize, Oracle, FICO, SAS und IBM neben agilen RegTech-Innovatoren wie Silent Eight, Lucinity, Napier AI, Tookitaki und Unit21. Der Wettbewerb dreht sich um Modell-ErklƤrbarkeit, dynamische Szenario-Updates und AgilitƤt bei der Cloud-Bereitstellung.

Strategische Fusionen und Ćbernahmen formen das Feld um: Fenergo erwarb Sentinels, um das Client-Lifecycle-Management mit der Ćberwachung zu verbinden, wƤhrend TRM Labs die Abdeckung auf Blockchain-Assets ausdehnte, um Krypto-AML-Regulierung vorwegzunehmen. GroĆe Anbieter verƶffentlichen Systeme der nƤchsten Generation ā NICE Actimize SAM-10 und Google Clouds Anti-GeldwƤsche-KI ā, die mehrschichtige Analysen zur Darstellung von EntitƤtsnetzwerken und zur Automatisierung von FallabschlĆ¼ssen mit niedrigem Risiko prƤsentieren.

KI-PrƤzision ist das zentrale Schlachtfeld. Silent Eight erhielt die Genehmigung der Aufsichtsbehƶrden fĆ¼r den automatisierten Alarmabschluss, was das wachsende Vertrauen in Black-Box-Modelle hervorhebt, sobald ausreichende Validierungsnachweise vorliegen. Anbieter, die hohe Trefferquoten mit transparenten Entscheidungspfaden verbinden, sind gut positioniert, um Banketats zu gewinnen, da die aufsichtliche Kontrolle im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł intensiver wird.

MarktfĆ¼hrer im Bereich TransaktionsĆ¼berwachung

Oracle Corporation

SAS Institute Inc.

Fair Isaac Corporation (FICO)

Protiviti Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Fenergo erweiterte seine TransaktionsĆ¼berwachungsfƤhigkeiten durch die EinfĆ¼hrung einer umfassenden SaaS-Lƶsung, die darauf ausgelegt ist, verdƤchtige TransaktionsaktivitƤten in Echtzeit zu erkennen und gleichzeitig Falsch-Positiv-Raten zu reduzieren sowie die Einhaltung von AML-Vorschriften sicherzustellen.

- MƤrz 2025: Silent Eight erhielt die behƶrdliche Genehmigung fĆ¼r den automatischen Alarmabschluss und bewies damit beispielloses Vertrauen in ihre KI-gesteuerten Prozesse zur TransaktionsĆ¼berwachung. Ihre KI-Modelle erreichten eine PrƤzisionsrate von 98,7 %, was fĆ¼r HochrisikomƤrkte entscheidend ist, und lieferten gleichzeitig eine Reduzierung der Betriebskosten fĆ¼r Kunden um 20ā40 % Silent Eight.

- Februar 2025: NICE Actimize verƶffentlichte SAM-10, eine fortschrittliche TransaktionsĆ¼berwachungslƶsung mit einem mehrschichtigen Ansatz zur Behebung anhaltender Probleme wie langsamer Abstimmungszyklen und Falsch-Positiv-Raten. Das System betont eine entitƤtszentrierte Strategie zur Verbesserung der Erkennung verdƤchtiger AktivitƤten in verschiedenen GeschƤftsbereichen.

- Januar 2025: Google Cloud startete sein Anti-GeldwƤsche-KI-Tool zur Verbesserung der TransaktionsĆ¼berwachung, das verdƤchtige AktivitƤten genauer und effizienter erkennt.

- November 2024: Lucinity stellte einen hybriden TransaktionsĆ¼berwachungsansatz vor, der szenariobasierte und KI-gesteuerte Ćberwachung kombiniert, um die Ineffizienzen traditioneller Systeme zu beheben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĆ¼r TransaktionsĆ¼berwachung als die jƤhrlichen Gesamtausgaben von Finanzdienstleistern und anderen regulierten Unternehmen fĆ¼r Softwareplattformen und damit verbundene Dienstleistungen, die Zahlungen, Einzahlungen, Abhebungen und HandelsvorgƤnge in Echtzeit oder nahezu in Echtzeit Ć¼berprĆ¼fen, bewerten und analysieren, um verdƤchtige AktivitƤten zur BekƤmpfung von GeldwƤsche, Betrug und allgemeiner Compliance zu identifizieren.

Ausschluss des Umfangs: Reines Log-Management, eigenstƤndige KYC-Dienstprogramme und generische Datenvisualisierungs-Tools sind von unserer GrƶĆenbestimmung ausgeschlossen.

Ćberblick Ć¼ber die Segmentierung

- Nach Komponente

- ³¢Ć¶²õ³Ü²Ō²µ±š²Ō

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Anwendung

- GeldwƤschebekƤmpfung (AML)

- Betrugserkennung und -prƤvention

- °³Ü²Ō»å±š²Ō¾±»å±š²Ō³Ł¾±³ŁĆ¤³Ł²õ³¾²¹²Ō²¹²µ±š³¾±š²Ō³Ł

- Compliance-Management

- Sonstige Nischenanwendungen

- Nach UnternehmensgrƶĆe

- ³Ņ°ł“ĒĆ³Ü²Ō³Ł±š°ł²Ō±š³ó³¾±š²Ō

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Behƶrden und Verteidigung

- IT und Telekommunikation

- Einzel- und E-Commerce-Handel

- Gesundheitswesen

- Energie und Versorgungsunternehmen

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ³§Ć¼»å²¹³¾±š°ł¾±°ģ²¹

- Brasilien

- Argentinien

- Ćbriges ³§Ć¼»å²¹³¾±š°ł¾±°ģ²¹

- Europa

- Vereinigtes Kƶnigreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Ćbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ³§Ć¼»å°ģ“Ē°ł±š²¹

- Australien und Neuseeland

- Ćbriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat (GCC)

- °ÕĆ¼°ł°ģ±š¾±

- Ćbriger Naher Osten

- Afrika

- ³§Ć¼»å²¹“Ś°ł¾±°ģ²¹

- Nigeria

- Ćbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

PrimƤre Forschung

Die Analysten von Mordor befragten Compliance-Beauftragte, Reg-Tech-Produktmanager und regionale AML-Berater in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den GesprƤchen wurden die durchschnittliche Alarmlast, der Zeitrahmen fĆ¼r die Cloud-Migration und der vertraglich vereinbarte, jƤhrlich wiederkehrende Umsatz getestet, so dass wir die in unserem Modell verwendeten StĆ¼ckzahlen und DiskontsƤtze verfeinern konnten.

Desk Research

Wir haben ƶffentlich zugƤngliche Vorschriften und Richtlinien von Organisationen wie der Financial Action Task Force, der EuropƤischen Bankenaufsichtsbehƶrde, der US-Finanzaufsichtsbehƶrde FinCEN und der Monetary Authority of Singapore geprĆ¼ft, da diese Dokumente die Mindestanforderungen an die ĆberwachungsfƤhigkeiten festlegen, die Institute beschaffen mĆ¼ssen. Whitepapers von FachverbƤnden wie ACAMS, UK Finance und der Bankers Association of the Philippines halfen bei der Quantifizierung der Benchmarks fĆ¼r die EinfĆ¼hrung. 10-Ks von Unternehmen, Investorendecks und ausgewƤhlte Ausschreibungsdatenbanken (D&B Hoovers, Dow Jones Factiva) lieferten Preiskorridore und Vertragsvolumen. Akademische Fachzeitschriften Ć¼ber Modelle zur Erkennung von Anomalien verdeutlichten typische falsch-positive Quoten, die die Upgrade-Zyklen vorantreiben. Die hier zitierten Quellen dienen der Veranschaulichung; viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±šnbestimmung und -prognose

Ein Top-Down-Rahmen beginnt mit den globalen IT-Ausgaben des Bankensektors und beschrƤnkt sich auf den Pool der Compliance-Software, bevor Faktoren fĆ¼r das Transaktionsvolumen, die HƤufigkeit von Strafen und die Cloud-Migration angewendet werden. Lieferanten-Roll-ups und durchschnittliche Verkaufspreise mal Anzahl der Implementierungen dienen als Bottom-up-QuerprĆ¼fung, nach der die Gesamtzahlen angepasst werden. Zu den SchlĆ¼sselvariablen gehƶren (1) digitale Zahlungstransaktionen pro Kopf, (2) Anteil der Sofortzahlungsschienen, (3) durchschnittliche BuĆgelder pro VerstoĆ, (4) Cloud-EinfĆ¼hrung bei regulierten Arbeitslasten und (5) mittleres Falsch-positiv-VerhƤltnis. Eine multivariate Regression verknĆ¼pft diese Faktoren mit den historischen Ausgaben, und die Vorhersagekoeffizienten werden mit Szenario-Inputs aus unserem Expertenpanel einem Stresstest unterzogen. DatenlĆ¼cken in kleineren Regionen werden durch die Anwendung regionaler Proxy-Kennzahlen fĆ¼r die Ausgaben pro Transaktion Ć¼berbrĆ¼ckt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige PrĆ¼fung, die Abweichungen von historischen Ausgabentrends, Vergleiche mit anderen Unternehmen und WƤhrungsnormalisierung umfasst. Anomalien fĆ¼hren zu einer erneuten Kontaktaufnahme mit den Quellen. Wir aktualisieren jedes Modell jƤhrlich; zwischenzeitliche Aktualisierungen finden statt, wenn gesetzliche Schwellenwerte, hohe Geldstrafen oder technologische KostenƤnderungen unsere Ausgangssituation wesentlich verƤndern.

Warum Mordors TransaktionsĆ¼berwachungs-Basiskommandos verlƤsslich sind

Die verƶffentlichten Werte weichen hƤufig voneinander ab, weil die Unternehmen unterschiedliche AktivitƤtspools, Einsatzmischungen und Aktualisierungszeitpunkte wƤhlen.

Die wichtigsten Faktoren, die zu einer Diskrepanz fĆ¼hren, sind die Breite des Anwendungsbereichs (einige Unternehmen fĆ¼gen Log-Management-Suiten hinzu), die Behandlung von Service-Einnahmen und die WƤhrungsumrechnung zu unterschiedlichen Zeitpunkten, wƤhrend Mordor nur Cloud- und On-Premise-Ausgaben ausweist, konstante 2024 USD verwendet und alle zwƶlf Monate aktualisiert.

Benchmark-Vergleich

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š | Anonymisierte Quelle | PrimƤrer Treiber der LĆ¼cke |

|---|---|---|

| 19,98 MRD. USD | ŗŚĮĻÕżÄÜĮæ | - |

| USD 17,14 B (2024) | Globale Unternehmensberatung A | EnthƤlt Payment-Gateway-Analysen; verwendet 2023 FX; Modell zuletzt vor 18 Monaten aktualisiert |

| USD 22,76 B (2025) | Industrieverband B | Behandelt AML-Fallmanagement und HandelsfinanzierungsprĆ¼fung als Teil desselben Pools |

| USD 17,98 B (2024) | Regionale Beratung C | Ohne UmsƤtze mit professionellen Dienstleistungen und unter der Annahme gleichbleibender Cloud-Preise bis 2032 |

Diese Vergleiche zeigen, dass Mordor durch die strikte Verankerung des Umfangs auf Ćberwachungsplattformen und die Ausrichtung der Treiber an realen Ausgabenhebeln eine ausgewogene, transparente Grundlage bietet, die EntscheidungstrƤger verfolgen und reproduzieren kƶnnen.

Im Bericht beantwortete SchlĆ¼sselfragen

Was treibt das zweistellige Wachstum im °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł an?

VerschƤrfte AML-Regulierung, rasche EinfĆ¼hrung des digitalen Zahlungsverkehrs und KI-gesteuerte Verbesserungen zur Senkung von Falsch-Positiv-Raten sind die primƤren Wachstumshebel, die eine CAGR von 15,74 % bis 2031 antreiben.

Wie groĆ wird der °Õ°ł²¹²Ō²õ²¹°ģ³Ł¾±“Ē²Ō²õĆ¼²ś±š°ł·É²¹³¦³ó³Ü²Ō²µ²õ³¾²¹°ł°ģ³Ł bis 2031 sein?

Der Markt soll bis 2031 48,06 Milliarden USD erreichen, gegenĆ¼ber 19,98 Milliarden USD im Jahr 2025.

Welcher Bereitstellungsmodus wird von Finanzinstituten bevorzugt?

Die Cloud-Bereitstellung fĆ¼hrt mit einem Anteil von 63,25 % im Jahr 2025 und soll mit einer CAGR von 19,28 % wachsen, da Unternehmen nach skalierbarer und kostengĆ¼nstigerer Compliance suchen.

Warum ist Einzel- und E-Commerce-Handel die am schnellsten wachsende Branchenvertikale?

Steigende Online-Zahlungen und ausgefeilter Betrug ohne physische Karte (Card-Not-Present-Betrug) drƤngen HƤndler dazu, Echtzeit-Ćberwachung einzufĆ¼hren, was eine CAGR von 21,78 % unterstĆ¼tzt.

Wie reduzieren Anbieter die Falsch-Positiv-AlarmmĆ¼digkeit?

Anbieter integrieren Modelle des maschinellen Lernens und entitƤtszentrierte Analysen, die Falsch-Positiv-Raten um etwa 40 % senken und den automatischen Abschluss von Alarmen mit niedrigem Risiko ermƶglichen.

Welche Regionen wachsen am schnellsten?

Asien-Pazifik fĆ¼hrt mit einer CAGR von 17,14 % dank der Expansion von Echtzeit-Zahlungsverkehr, zunehmender regulatorischer Reife und groĆen Bevƶlkerungsgruppen ohne Bankzugang, die in den digitalen Finanzbereich eintreten.

Seite zuletzt aktualisiert am: