Größe und Marktanteil des taiwanesischen Rechenzentrum-Baumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.03 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Rechenzentrum-Baumarkts von ����������

Die �Ѳ�����ٲ���öß�� des taiwanesischen Rechenzentrum-Baumarkts wurde im Jahr 2025 auf 0,94 Milliarden USD geschätzt und soll von 1,03 Milliarden USD im Jahr 2026 auf 1,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,79 % während des Prognosezeitraums (2026–2031). Diese Dynamik wird durch Taiwans Rolle als zentrales Bindeglied in der globalen KI- und Halbleiter-Lieferkette, seine ausgereifte Strategie für souveräne KI sowie eine landesweite Verlagerung hin zum Edge-Computing angetrieben, die die Infrastrukturnachfrage neu gestaltet. Die zunehmende Einführung von Cloud-Diensten, eine dichte 5G-Abdeckung und 14 internationale Unterseekabel ermöglichen eine latenzarme Konnektivität, die grenzüberschreitende Arbeitslasten unterstützt. Innovationen bei der Kühlung, der Beschaffung erneuerbarer Energien und Pilotprojekte zur Batterie-Energiespeicherung bewältigen Herausforderungen hinsichtlich Leistungsdichte und Nachhaltigkeit. Gleichzeitig veranlasst das geopolitische Risiko Hyperscaler dazu, souveräne Kapazitäten zu priorisieren, die unabhängig von externen Jurisdiktionen betrieben werden können, was kontinuierliche private und staatliche Kapitalzuflüsse in den taiwanesischen Rechenzentrum-Baumarkt antreibt.

Wesentliche Erkenntnisse des Berichts

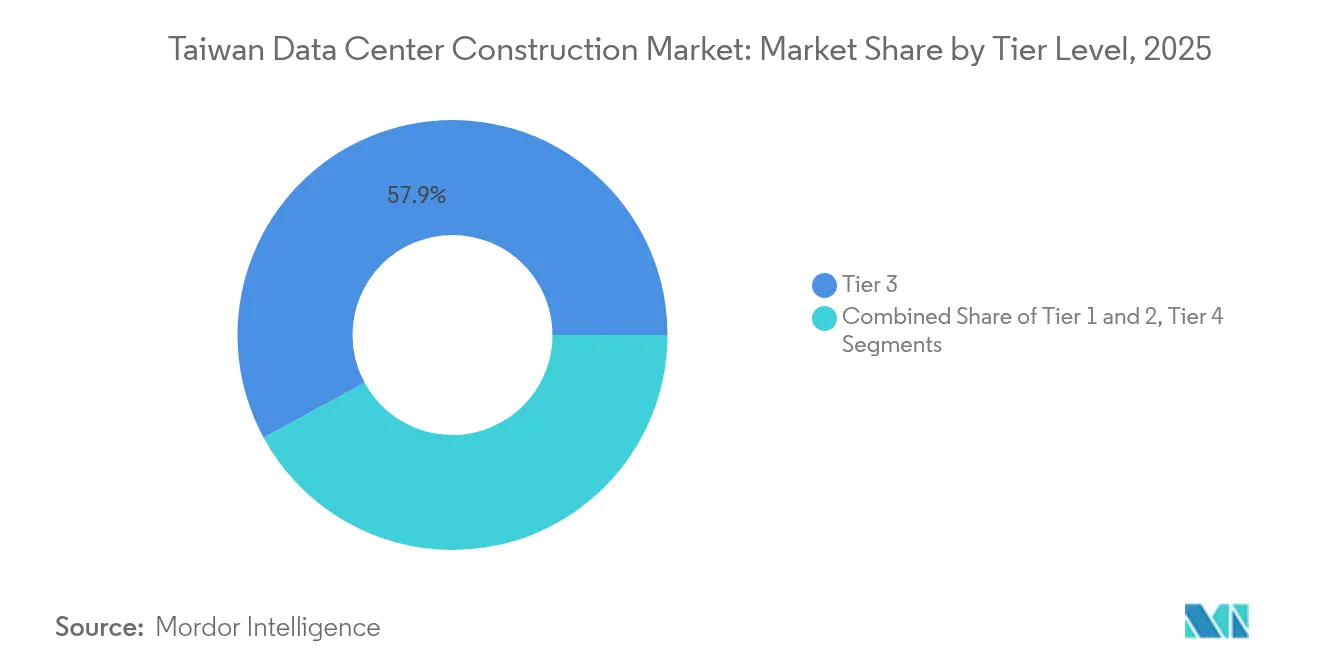

- Nach Tier-Typ führten Tier-3-Anlagen im Jahr 2025 mit einem Umsatzanteil von 57,92 %; Tier-4-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 9,86 % wachsen.

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Anteil von 53,95 % an der Größe des taiwanesischen Rechenzentrum-Baumarkts, während selbst errichtete Hyperscaler mit einer CAGR von 10,04 % wachsen sollen.

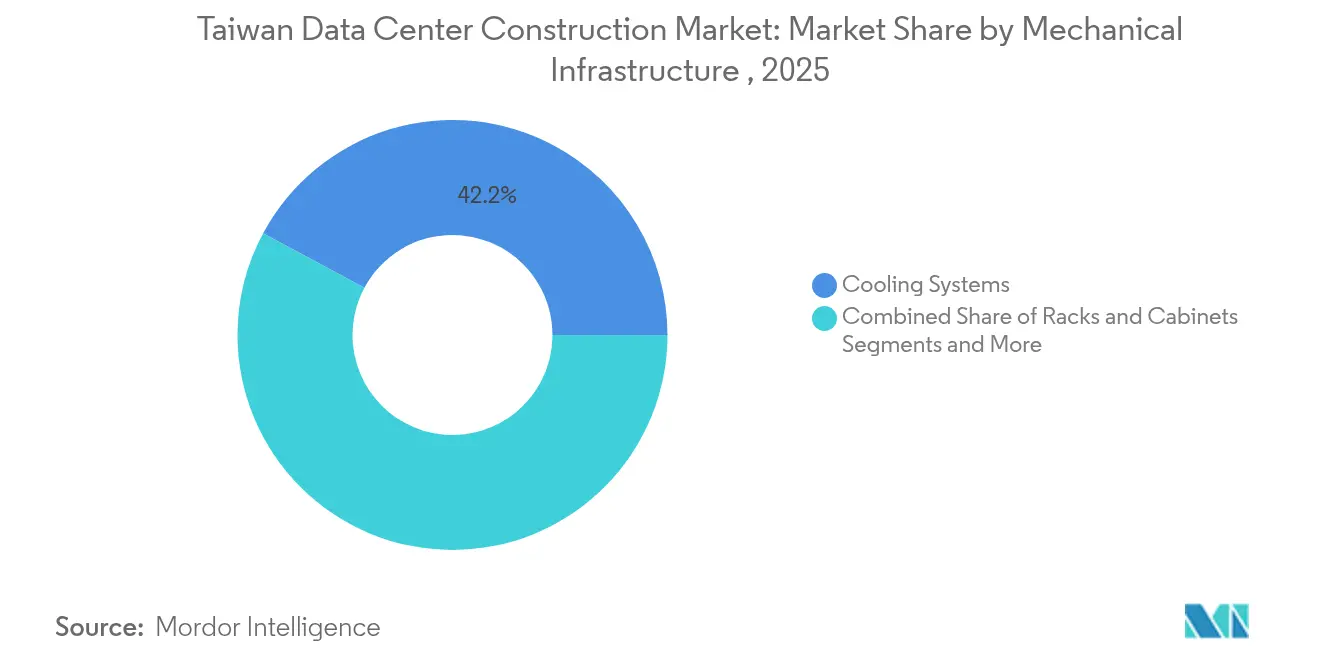

- Nach mechanischer Infrastruktur entfielen auf ��ü���������ٱ� im Jahr 2025 ein Anteil von 42,15 % an der Größe des taiwanesischen Rechenzentrum-Baumarkts; Server- und Speicherkomponenten entwickeln sich mit einer CAGR von 10,34 %.

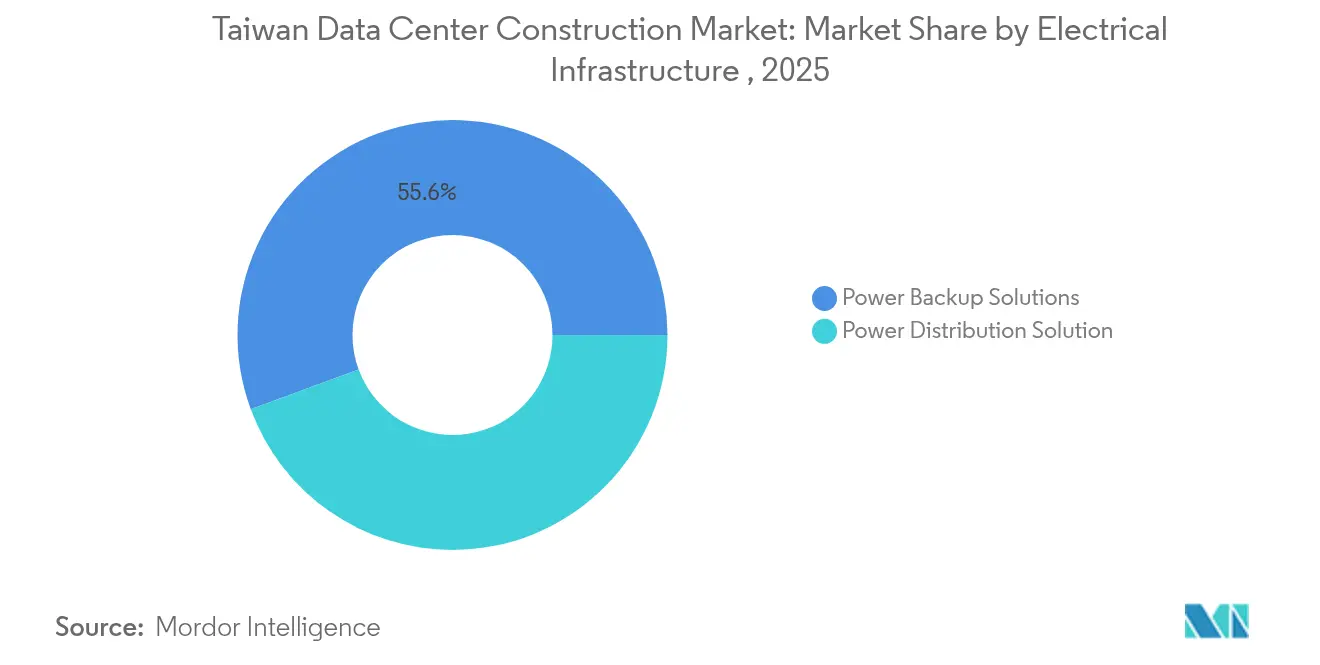

- Nach elektrischer Infrastruktur entfielen auf ���ٰ��dz���������ǰ����ܲԲ��������������ܲԲ�����ö���ܲԲ���� im Jahr 2025 ein Anteil von 55,62 % am Marktanteil des taiwanesischen Rechenzentrum-Baumarkts, während ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ���� mit einer CAGR von 10,98 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im taiwanesischen Rechenzentrum-Baumarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Cloud-Diensten | +2.8% | Metropolregion Taipeh, Hsinchu Science Park | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau und nationale Digitalisierungsinitiativen | +2.1% | Taipeh, Taichung, Kaohsiung | Kurzfristig (≤ 2 Jahre) |

| Staatliches Steuererstattungsprogramm für umweltfreundliche Rechenzentrumsneubauten | +1.5% | Wissenschaftsparks und Industriezonen | Langfristig (≥ 4 Jahre) |

| Halbleitergetriebene Edge/KI-Workload-Lokalisierung | +3.2% | Hsinchu, Taichung, Ausdehnung nach Tainan | Mittelfristig (2–4 Jahre) |

| Neue Unterseekabel-Landestationen zur Senkung der Latenz | +1.8% | Nördliche und zentrale Küstenregionen | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur BESS-Integration auf Netzebene für mehr als 50 % erneuerbare Energie | +1.4% | Yilan, Hsinchu, Taoyuan, Tainan | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Wachsende Einführung von Cloud-Diensten

Die Durchdringung durch Cloud-Dienste geht über herkömmliche Unternehmensmigrationen hinaus, da Datensouveränitätsrichtlinien die lokale Verarbeitung sensibler geistiger Eigentumsrechte und Bürgerdaten vorschreiben. Amazon Web Services hat sich mit 5 Milliarden USD für seine erste taiwanesische Region mit drei Verfügbarkeitszonen verpflichtet und damit langfristiges Vertrauen in den taiwanesischen Rechenzentrum-Baumarkt bekundet.[1]Tim Culpan, „AWS investiert 5 Milliarden USD in die Taiwan-Region,” aws.amazon.com Hybride und Multi-Cloud-Strategien dominieren im Halbleiterdesign, wo luftdicht abgeschottete Netzwerke und latenzarme Verbindungen zu nahe gelegenen Fertigungsstätten unverzichtbar bleiben. Colocation-Betreiber fügen direkte Cloud-On-Ramp-Knoten hinzu, die sowohl Compliance- als auch Leistungsanforderungen erfüllen. Regierungsprogramme, die auf eine 80-prozentige Nutzung digitaler Lebensstilangebote abzielen, sichern zusätzlich die Nachfrage nach skalierbaren Einrichtungen.

5G-Ausbau und nationale Digitalisierungsinitiativen

Taiwan erzielte im Jahr 2024 eine 5G-Abdeckung von 94 %, und mehr als 16.000 Basisstationen decken nun die gesamte Insel ab und schaffen eine Grundlage für Edge-Computing-Arbeitslasten, die lokal innerhalb von Millisekunden verarbeitet werden müssen. Telekommunikationsunternehmen wie Chunghwa Telecom haben 5G mit vollständig auf Photonik basierenden Backbone-Netzwerken und einem satellitengestützten Backup im niedrigen Erdorbit kombiniert, wodurch die Latenz für kritische Anwendungen reduziert wird. Pilotprojekte zur intelligenten Fertigung, die auf 5G-Edge-Knoten basieren, haben die Wartezeiten an Ampeln bereits um 35 % gesenkt und damit den praktischen Nutzen von Micro-Rechenzentren in städtischen Korridoren bewiesen.

Staatliches Steuererstattungsprogramm für umweltfreundliche Rechenzentrumsneubauten

Ein gestaffeltes Anreizprogramm gewährt Steuergutschriften von 5 % bis 20 % auf Kapital- und Betriebsausgaben für Rechenzentren, die strenge PUE- und Erneuerbare-Energie-Ziele erfüllen.[2]Finanzministerium der Republik China, „Steueranreize für umweltfreundliche Rechenzentren,” mof.gov.tw Googles 500-MW-Offshore-Wind-Stromabnahmevertrag mit Copenhagen Infrastructure Partners unterstreicht, wie ausländische Betreiber das Programm nutzen, um ihren ökologischen Fußabdruck zu verbessern. Einrichtungen, die Taiwans EEWH Gold- oder Diamond-Standards erfüllen, können von einer beschleunigten Abschreibung profitieren, was die Amortisationszeit von Neubauten verkürzt und den taiwanesischen Rechenzentrum-Baumarkt in Richtung nachhaltigerer Konzepte treibt.

Halbleitergetriebene Edge/KI-Workload-Lokalisierung

Taiwan Semiconductor Manufacturing Company erweitert seine Kapazitäten um 11 Wafer-Fertigungsanlagen und vier Hochleistungsverpackungslinien, die mit Design-Verifikations- und KI-Trainings-Clustern vor Ort verknüpft werden müssen. KI-Inferenzierung in der Nähe der Fertigungsstätten reduziert die Entwicklungsdurchlaufzeiten und das Risiko von Verletzungen des geistigen Eigentums, was die Nachfrage nach hochwertigen Einrichtungen mit Präzisionskühlung und seismischer Dämpfung ankurbelt. Staatlich geförderte Projekte zur souveränen KI planen 1.200 Petaflops öffentlicher Rechenkapazität bis 2029 und sichern damit eine langfristige Wachstumsbahn für den taiwanesischen Rechenzentrum-Baumarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromknappheit im Netz und volatile Strompreise | -2.4% | Inselweit, besonders ausgeprägt in Wissenschaftsparks | Kurzfristig (≤ 2 Jahre) |

| Knappes Flächenangebot und steigende Immobilienkosten in der Metropolregion Taipeh | -1.8% | Taipeh, Neu-Taipeh, Taoyuan | Mittelfristig (2–4 Jahre) |

| Hohe CAPEX für seismische Auslegung bei Tier-III/IV-Anlagen | -1.2% | Seismische Zonen landesweit | Langfristig (≥ 4 Jahre) |

| Langwierige UVP-Genehmigungsverfahren für Hyperscale-Campus-Projekte | -0.9% | Projekte über 50 MW | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Stromknappheit im Netz und volatile Strompreise

Der Strombedarf wird bis 2030 voraussichtlich um 12 % bis 13 % steigen, was größtenteils auf KI-Rechencluster zurückzuführen ist.[3]Energieverwaltungsbehörde, „Strombedarfsprognose 2025–2030,” energy.gov.tw Importierte fossile Brennstoffe machen noch immer 83 % des Energiemixes aus, was die Betreiber Rohstoffpreisschwankungen und Versorgungsrisiken aussetzt. Batteriespeicher-Ausbauvorhaben mit einer Gesamtkapazität von 160 MW bieten nur begrenzten Ausgleich. Wiederkehrende Engpässe bei der Reservemarge in Sommermonaten zwingen Projekte dazu, lokale Solar-, Wind- und Flüssigkühlanlagen zu integrieren, die den Energiebedarf der Anlagen senken. Diese Minderungskosten belasten den taiwanesischen Rechenzentrum-Baumarkt vorübergehend, beschleunigen aber gleichzeitig die Einführung effizienterer Entwürfe.

Knappes Flächenangebot und steigende Immobilienkosten in der Metropolregion Taipeh

Die Knappheit an innerstädtischen Grundstücken drängt Neubauten nach Taoyuan, Taichung und Kaohsiung. Amazon Web Services wählte einen vorstädtischen Industriepark in Taoyuan für seine Region und spiegelt damit die Verlagerung zu Standorten wider, die Kosten und Glasfasernähe in Einklang bringen. Wissenschaftsparks bieten vorab genehmigte Flächennutzung, obwohl der Wettbewerb mit Halbleitererweiterungen die Gebote verschärft. Entwickler reagieren mit mehrgeschossigen Layouts und höheren Rack-Dichten, um begrenzte Grundflächen optimal zu nutzen – ein Trend, der inzwischen zum Standard im taiwanesischen Rechenzentrum-Baumarkt geworden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier-4-Wachstum beschleunigt sich trotz Dominanz von Tier 3

Tier-3-Anlagen hielten 2025 einen Anteil von 57,92 % am taiwanesischen Rechenzentrum-Baumarkt und spiegeln die Kundenpräferenz für ein ausgewogenes Verhältnis zwischen Betriebszeit und Kosten wider. Dies entspricht dem größten Beitrag zur Gesamtgröße des taiwanesischen Rechenzentrum-Baumarkts. Finanzinstitute, Hyperscaler und staatliche Stellen treiben jedoch die Tier-4-Nachfrage mit einer erwarteten CAGR von 9,86 % voran. Seismisch resistente Ingenieurbauweise, die über Kernkraftwerksstandards hinausgeht, ist obligatorisch, und Bauunternehmen setzen viskositätsdämpfende Flüssigkeitsdämpfer und duale aktiv-aktive Netzstrukturen ein, um die Tier-4-Zertifizierung zu erfüllen.

Seismische Nachrüstungen älterer Tier-3-Gebäudehüllen ermöglichen modulare Aufrüstungen auf nahezu Tier-4-Niveau und veranschaulichen eine Verlagerung hin zur widerstandsfähigen Brownfield-Erweiterung. Kriterien für Vertragsgewinne legen nun den Schwerpunkt auf nachweisbare seismische Isolierung und Flüssigkeitskühlung im Rack. Bauunternehmen, die diese Merkmale hinzufügen, positionieren sich für margenstarke Tier-4-Verträge und stärken damit ein Premium-Tier, das der taiwanesische Rechenzentrum-Baumarkt weiterhin belohnen wird, wenn KI-Arbeitslasten zunehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Eigenbau-Dynamik der Hyperscaler fordert die Führungsposition von Colocation heraus

Colocation behielt 2025 einen Umsatzanteil von 53,95 %, da KMUs und Halbleiterlieferanten gemeinsame Einrichtungen zur Kostenkontrolle bevorzugen. Dieser Anteil unterstreicht, wie Colocation ein zentrales Element im taiwanesischen Rechenzentrum-Baumarkt bleibt. Dennoch werden selbst errichtete Hyperscaler-Campus alle anderen Formate mit einer CAGR von 10,04 % übertreffen. Amazon, Google und Microsoft bevorzugen zunehmend das vollständige Eigentum, um Compliance zu gewährleisten und KI-Trainingscluster zu optimieren, und bringen maßgeschneiderte Strom- und Kühllösungen mit.

Edge-Unternehmensimplementierungen entwickeln sich beim Design am schnellsten. Telekommunikationsunternehmen installieren Micro-Rechenzentren an 5G-Basisstationen, um latenzempfindliche Arbeitslasten zu verarbeiten. Diese Edge-Knoten umfassen vorgefertigte Zwei-Rack-Gehäuse mit integrierter Flüssigkeitskühlung und spiegeln wider, wie diversifizierte Architekturen den physischen Umfang des taiwanesischen Rechenzentrum-Baumarkts erweitern.

Nach elektrischer Infrastruktur: Innovationen in der Stromverteilung treiben die Netzmodernisierung voran

Notstromaggregate, USV-Stränge und statische Transferschalter machten 2025 einen Anteil von 55,62 % der Ausgaben aus und verdeutlichen die hohe Priorität der Verfügbarkeit. Batteriespeicher-Pilotprojekte integrieren Lithium-Eisenphosphat-Chemie, die eine schnelle Reaktion auf Netzstörungen ermöglicht. Stromverteilungseinheiten liegen auf einem Kurs, eine CAGR von 10,98 % zu erzielen, beflügelt durch die Einführung intelligenter Schaltanlagen, die intermittierende erneuerbare Energieeinspeisung abmildern.

Projekte erfordern nun Sammelschienensysteme mit einer Nennleistung von über 6.000 A und intelligente Stromqualitätsüberwachung. Diese Spezifikationen werden zum Standard für jede Anlage, die langfristige Stromabnahmeverträge im Zusammenhang mit erneuerbaren Energien anstrebt. Das elektrische Segment steht daher an der Spitze technologischer Upgrades, die den taiwanesischen Rechenzentrum-Baumarkt stützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach mechanischer Infrastruktur: Kühlungsinnovationen reagieren auf die Dichtenanforderungen der KI

Kühlung machte 2025 einen Anteil von 42,15 % der mechanischen Ausgaben aus, und Immersionskühlung sowie Direktchip-Kühlung gewinnen an Bedeutung. Flüssigkeitskühlung beseitigt thermische Grenzen, die die Rack-Leistung einst auf 15 kW begrenzten; Foxconns kommendes 100-MW-Supercomputing-Zentrum wird mit über 70 kW je Rack betrieben werden. Server- und Speicher-Teilsysteme werden eine CAGR von 10,34 % aufweisen, da hochentwickelte GPUs und Hochbandbreiten-Speicher maßgeschneiderte Konfigurationen erfordern.

Anbieter liefern kompakte bürstenlose Pumpen und integrierte CDU-plus-Rack-Baugruppen, die im Feld nachgerüstet werden können, sodass bestehende Standorte ihre Dichten ohne Erhöhung der Stellfläche steigern können. Solche Innovationen verdeutlichen, warum Wärmemanagement weiterhin die Grundlage für wettbewerbliche Differenzierung im taiwanesischen Rechenzentrum-Baumarkt bildet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Taipeh und Neu-Taipeh beherbergen die höchste Anzahl an Einrichtungen und nutzen dichte Glasfaser-Backbone-Netzwerke und die Nähe zum Finanzsektor. Allerdings fördern Grundstückskosten und Netzeinschränkungen eine Wanderung in den Süden. Der Hsinchu Science Park ist direkt mit Halbleiter-Fertigungsstätten verbunden, was die schnellsten regionalen Kapazitätserweiterungen in der mittleren zweistelligen Megawatt-Buchungsklasse antreibt. Taichung bietet niedrigere Immobilienpreise und Netzkapazität und fungiert als zentraler Korridor, der nördliche und südliche Arbeitslasten miteinander verbindet.

Der Southern Taiwan Science Park in Tainan profitiert von Regierungsplänen, bis 2025 ein 120-Petaflop-KI-Zentrum und bis 2029 einen Sovereign-Cloud-Komplex zu installieren, die beide die künftige Nachfrage verankern. Offshore-Windzonen entlang der Westküste liefern bis zu 500 MW vertraglich gesicherter Energie für Hyperscale-Campus-Projekte und verbinden geographische Lage mit erneuerbaren Energiezielen. Küsten-Kabellandestationen in Toucheng, Fangshan und Tamsui sichern eine geringe Latenz nach Nordostasien und in die Vereinigten Staaten und gewährleisten, dass verteilte Bauprojekte weiterhin eine carrierneutrale Erreichbarkeit behalten.

Programme zur Rückgewinnung von Brauchwasser und Entsalzungsanlagen stellen täglich 628.100 Tonnen nicht trinkbares Wasser zur Verfügung und sichern die Kühlmittelversorgung für hochdichte Standorte. Diese Ressourcendiversifizierung stabilisiert das Betriebsrisiko im gesamten taiwanesischen Rechenzentrum-Baumarkt zusätzlich. Infolgedessen entwickelt sich Taiwan von einem Einzelknoten-Modell zu einer Drei-Knoten-Topologie aus Nord, Zentral und Süd, die Strom, Fläche und Konnektivität in Einklang bringt.

Wettbewerbslandschaft

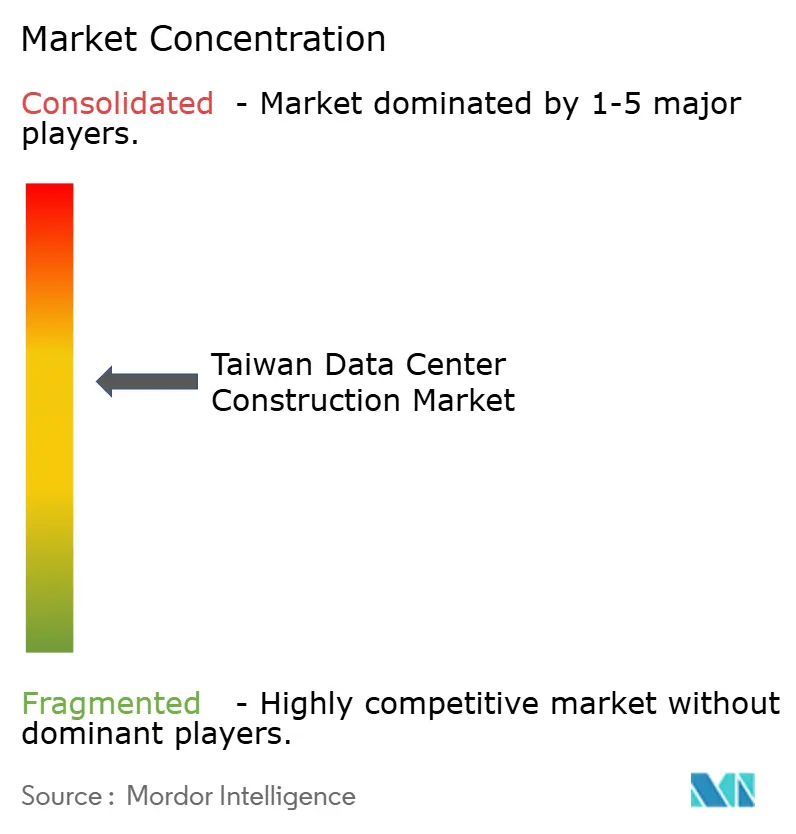

Der taiwanesische Rechenzentrum-Baumarkt weist eine mittlere Konzentration auf, bei der lokale EPC-Unternehmen, internationale Ingenieurspezialisten und Ausrüstungslieferanten zusammentreffen. United Integrated Services, TECO und CTCI verfügen über große Auftragsbestände, die mit Halbleiterkunden verknüpft sind, während globale Unternehmen wie Exyte Reinraum-Expertise einbringen, die für Rechenzentrumshallen in Halbleiterfertigungsstätten erforderlich ist. Schneider Electric, ABB und Delta Electronics integrieren Strom- und Kühlungstechnik und bündeln Entwurfs- und Baupakete, die die Projektabwicklung verkürzen.

Nachhaltigkeitsnachweise entscheiden zunehmend über Ausschreibungsergebnisse. Unternehmen, die PUE-Designs unter 1,3 und Erneuerbare-Energie-Stromabnahmevertrag-Arrangements nachweisen können, erhalten bevorzugten Anbieterstatus im Rahmen von Taiwans Förderprogrammen für umweltfreundliche Bauten. Flüssigkühlungs-Konsortien bestehend aus Foxconn, Nvidia und CoolIT Systems zeigen die Synergie zwischen Hardware-Anbietern und Generalunternehmern. Edge-Einrichtungsspezialisten wie Advantech arbeiten mit Telekommunikationsunternehmen zusammen, um containerisierte Einheiten bereitzustellen, die auf den 5G-Ausbau abgestimmt sind.

Marktführer im Bereich des taiwanesischen Rechenzentrumsbaus

TECO Corporation

CTCI Group

M+W Group

Exyte

AECOM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Foxconn und Nvidia bestätigten Pläne für ein 100-MW-KI-Supercomputing-Zentrum mit 10.000 Blackwell-GPUs in Kaohsiung.

- Juni 2025: Amazon Web Services verpflichtete sich zu 5 Milliarden USD für den Aufbau der ersten AWS-Region Taiwans mit drei Verfügbarkeitszonen.

- Mai 2025: Die Regierung startete das Programm „AI Next” mit einer Liste von zehn strategischen KI-Infrastrukturprojekten und einem Ziel von 1.200 Petaflops bis 2029.

- April 2025: Google schloss einen 500-MW-Offshore-Wind-Stromabnahmevertrag mit Copenhagen Infrastructure Partners ab, um lokale Rechenzentren mit Strom zu versorgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den taiwanesischen Markt für den Bau von Rechenzentren als die Investitionsausgaben, die für die Planung, den Entwurf, die Errichtung, die Ausstattung und die Inbetriebnahme neuer Greenfield- oder großer Brownfield-Einrichtungen erforderlich sind, deren Hauptfunktion darin besteht, IT-Arbeitslasten zu hosten. Der Ausgabenpool umfasst Bauarbeiten, elektrische Verteilung und Backup, mechanische Kühlung, Racks und Projektdienstleistungen für Colocation, Hyperscale Cloud, Enterprise und Edge Builds.

Ausschluss des Geltungsbereichs: Laufende Betriebskosten, Instandhaltungskosten für Nachrüstungen und reine Grunderwerbskosten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Colocation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmensrechenzentren und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ����

- ���ٰ��dz���������ǰ����ܲԲ��������������ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Planung und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Projektingenieure bei lokalen Elektrounternehmen, Berater für Gebäudedesign und Beschaffungsmanager bei Colocation-Betreibern in Taipeh, Taoyuan und Kaohsiung. Nachfolgende Umfragen bei globalen USV-, Kühlanlagen- und Rack-Anbietern bestätigten den Geräteanteil, die Vorlaufzeiten und die typischen Kosten pro Quadratmeter, um sicherzustellen, dass die regionsspezifischen Eingaben den Realitäten vor Ort entsprachen.

Desk Research

Die Analysten begannen mit öffentlichen Quellen wie den Investitionsberichten des taiwanesischen Wirtschaftsministeriums, den Telekommunikationsstatistiken der National Communications Commission, den Zollunterlagen des internationalen Handels und den Angaben zum Energieverbrauch des Bureau of Energy. Branchenmaterial von Organisationen wie der Asia Cloud & Data Center Association, akademische Arbeiten, die in IEEE Xplore indexiert sind, sowie 10-K- oder Prospektunterlagen von Unternehmen bereicherten das Bild der Nachfrage. Kostenpflichtige Datenbanken, D&B Hoovers für die Umsätze der Auftragnehmer und Dow Jones Factiva für Projektnachrichten, lieferten zusätzliche Informationen. Diese Liste dient nur zur Veranschaulichung; viele weitere Referenzen unterstützten die Validierungs- und Klärungsbemühungen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Um die Gesamtausgaben zu rekonstruieren, wurde eine Top-Down-Analyse durchgeführt, die mit öffentlich bekannt gegebenen jährlichen Projektabschlüssen, Kapazitätserweiterungen und durchschnittlichen Baukosten pro MW begann. Diese Ergebnisse wurden mit selektiven Bottom-up-Rollups aus stichprobenartigen Auftragnehmereinnahmen und durchschnittlichen Verkaufspreis-mal-Volumen-Daten für wichtige Ausrüstungslinien abgeglichen. Zu den wichtigsten Modellvariablen gehören die in Auftrag gegebene IT-Auslastung (MW), die durchschnittliche Ausstattungsintensität (US$ pro MW), der Tier-Standard-Mix, die Rate der Einführung von umweltfreundlichem Design und der Taipeh-Index für die Verfügbarkeit von Land. Eine multivariate Regression, die die Ausgaben mit den MW-Zugängen und dem Tier-Mix in Beziehung setzt, untermauert die Prognosen, wobei Szenarioüberlagerungen Währungsbewegungen und Stahlkostenverschiebungen widerspiegeln. Lücken in den Bottom-up-Daten wurden durch einen Vergleich mit regionalen Projekten ähnlicher Größenordnung und eine Anpassung an die höheren Anforderungen Taiwans an die Erdbebensicherheit geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden nacheinander von Analysten überprüft, die die Kohärenz mit den Baukosten-Benchmarks, den Angaben zum Auftragsbestand der Lieferanten und den Makroindikatoren testen. Abweichungen von mehr als ±7 Prozent führen zu einer erneuten Kontaktaufnahme mit den primären Befragten. ���������� aktualisiert diesen Datensatz jedes Jahr und veröffentlicht Zwischenaktualisierungen nach wichtigen politischen Entscheidungen oder Ankündigungen von Megaprojekten. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neueste, validierte Ansicht erhalten.

Warum Mordor's Taiwan Data Center Construction Baseline standhaft bleibt

Die veröffentlichten Werte weichen oft voneinander ab, da die Unternehmen unterschiedliche Kostenbereiche, geografische Filter und Aktualisierungsrhythmen verwenden.

Die Hauptursachen für die Diskrepanz sind die Einbeziehung von mehrjährigen Serviceverträgen, die Kombination von Renovierungskosten und Neubauten oder die Anwendung globaler Benchmarks für die Kosten pro Megawatt (MW) ohne die taiwanesischen Zuschläge für Erdbeben und Stromqualität. Die Analysten von Mordor beschränken sich auf die Investitionskosten des ersten Jahres, wenden lokale Kostenkurven an, die durch Lieferantenbefragungen überprüft wurden, und aktualisieren sie jährlich, was die Unsicherheit verringert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,94 B (2025) | ���������� | |

| USD 1,85 B (2024) | Regionale Beratung A | Kombiniert Grunderwerb und Investitionen über den gesamten Lebenszyklus und erhöht die Basis |

| USD 2,50 B (2024) | Globale Unternehmensberatung B | Hinzufügen von mehrjährigen Facility-Management-Verträgen und globalen Kostendurchschnittswerten |

Der Vergleich zeigt, dass die ausgewogene, transparente Basislinie von Mordor nach Abzug der Nebenkosten und der taiwanesischen Prämien den Entscheidungsträgern einen zuverlässigen Maßstab bietet, der auf überprüfbaren Variablen und wiederholbaren Schritten beruht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des taiwanesischen Rechenzentrum-Baumarkts?

Der Markt hat 2026 einen Wert von 1,03 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,64 Milliarden USD erreichen.

Welche Tier-Klassifizierung führt den Markt an?

Tier-3-Anlagen halten einen Umsatzanteil von 57,92 % und spiegeln ein ausgewogenes Verhältnis zwischen Zuverlässigkeit und Kosteneffizienz wider.

Wie schnell wächst das Segment der selbst errichteten Hyperscaler?

Selbst errichtete Campus-Projekte sollen bis 2031 mit einer CAGR von 10,04 % wachsen und damit alle anderen Rechenzentrums-Typen übertreffen.

Warum gewinnen Flüssigkühlsysteme in Taiwan an Bedeutung?

Hohe GPU-Dichten, ein warmes Klima und Strombeschränkungen machen Flüssigkeitskühlung unverzichtbar für effiziente Wärmeabfuhr und einen niedrigeren PUE.

Seite zuletzt aktualisiert am: