Reach Stacker Marktgröße und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

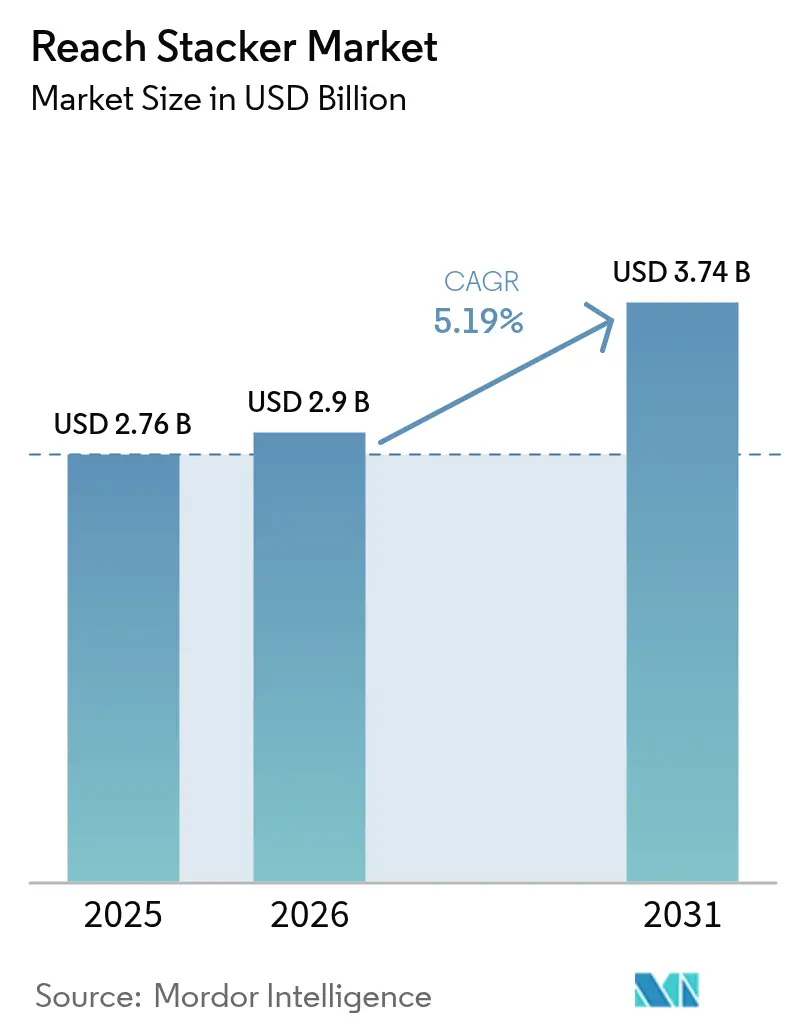

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reach Stacker Marktanalyse von ����������

Die Reach Stacker Marktgröße wurde im Jahr 2025 auf 2,76 Milliarden USD geschätzt und soll von 2,9 Milliarden USD im Jahr 2026 auf 3,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Steigende Schiffsgrößentrends, verbunden mit wiederkehrender Liegeplatzüberlastung, treiben Terminals weiterhin zu mobilen Containertransport-Anlagen, die Festkrane bei Spitzennachfragezeiträumen ergänzen können. Gleichzeitig verändert der Übergang von Dieselmotoren zu elektrifizierten und wasserstofffähigen Antriebssträngen die Beschaffungskriterien, da Betreiber Nachhaltigkeitsziele mit Gesamtbetriebskostenzielen in Einklang bringen. Das dichte Hafennetzwerk und die Automatisierungsführerschaft des asiatisch-pazifischen Raums sichern seinen dominanten Anteil, während Rekordausgaben für Infrastruktur im Nahen Osten und in Afrika neue Nachfrageknoten erschließen. Die technologische Differenzierung hat sich entschieden in Richtung Software verlagert, und KI-basierte Predictive-Diagnostik sowie Fernbedienungsplattformen sind neben Hubkapazität und Kraftstoffwahl heute entscheidende Kaufeinflussfaktoren.

Wichtigste Erkenntnisse des Berichts

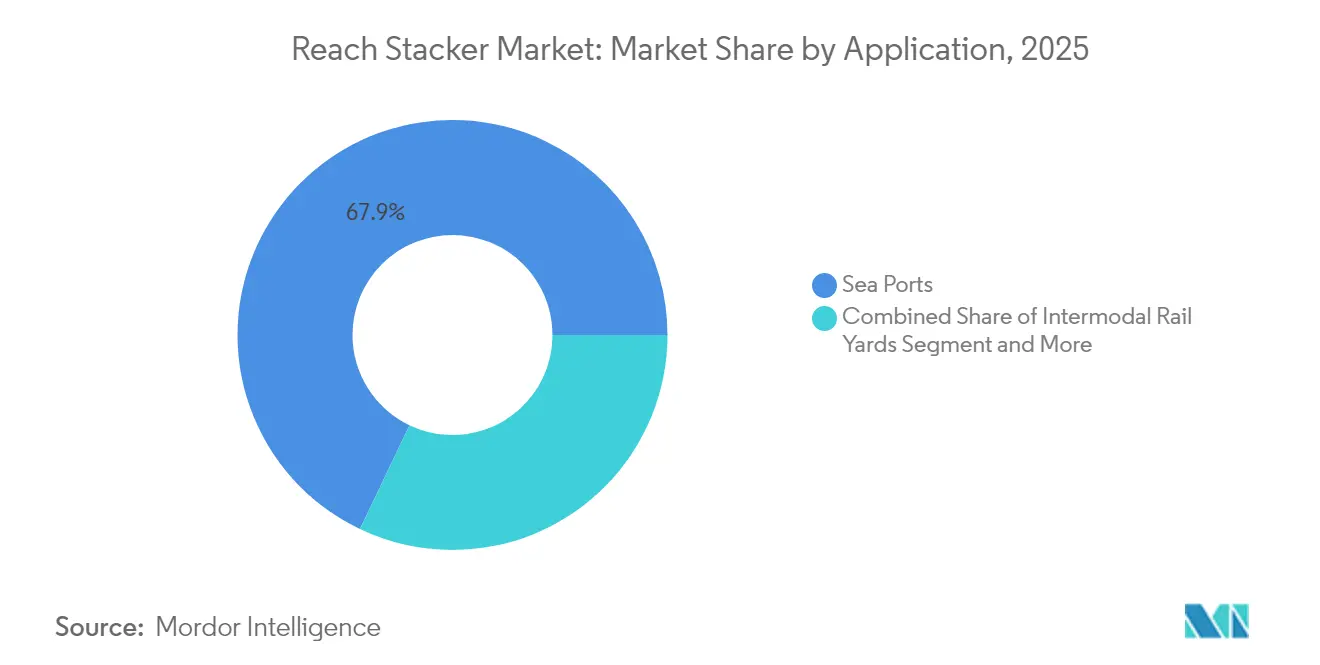

- Nach Anwendung entfielen 67,92 % des Reach Stacker Marktanteils im Jahr 2025 auf ������ä�ڱ��; für Barge-Terminals wird die schnellste CAGR von 10,15 % bis 2031 prognostiziert.

- Nach Tonnage entfiel 2025 ein Anteil von 53,64 % der Reach Stacker Marktgröße auf die Klasse 30 bis 45 Tonnen, während Einheiten über 100 Tonnen bis 2031 mit einer CAGR von 7,78 % wachsen sollen.

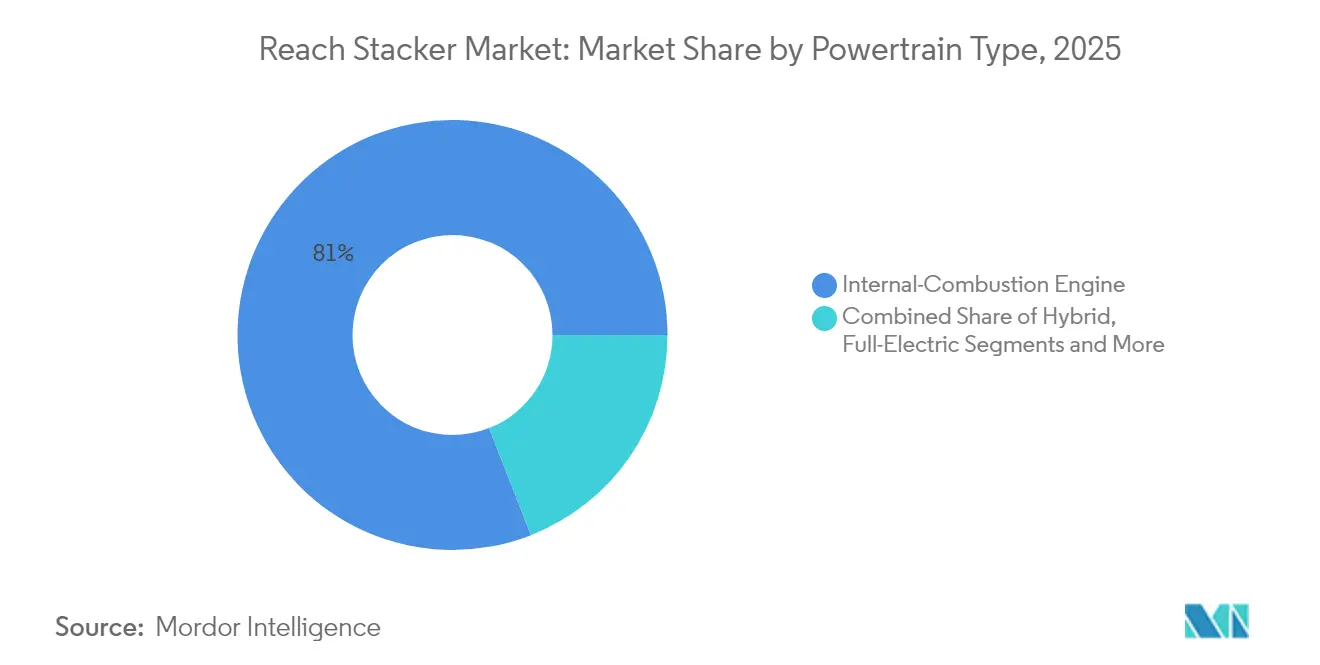

- Nach Antriebsstrang beherrschten Verbrennungsmotoren im Jahr 2025 einen Anteil von 80,95 % der Reach Stacker Marktgröße; elektrische Varianten werden bis 2031 die höchste CAGR von 21,61 % verzeichnen.

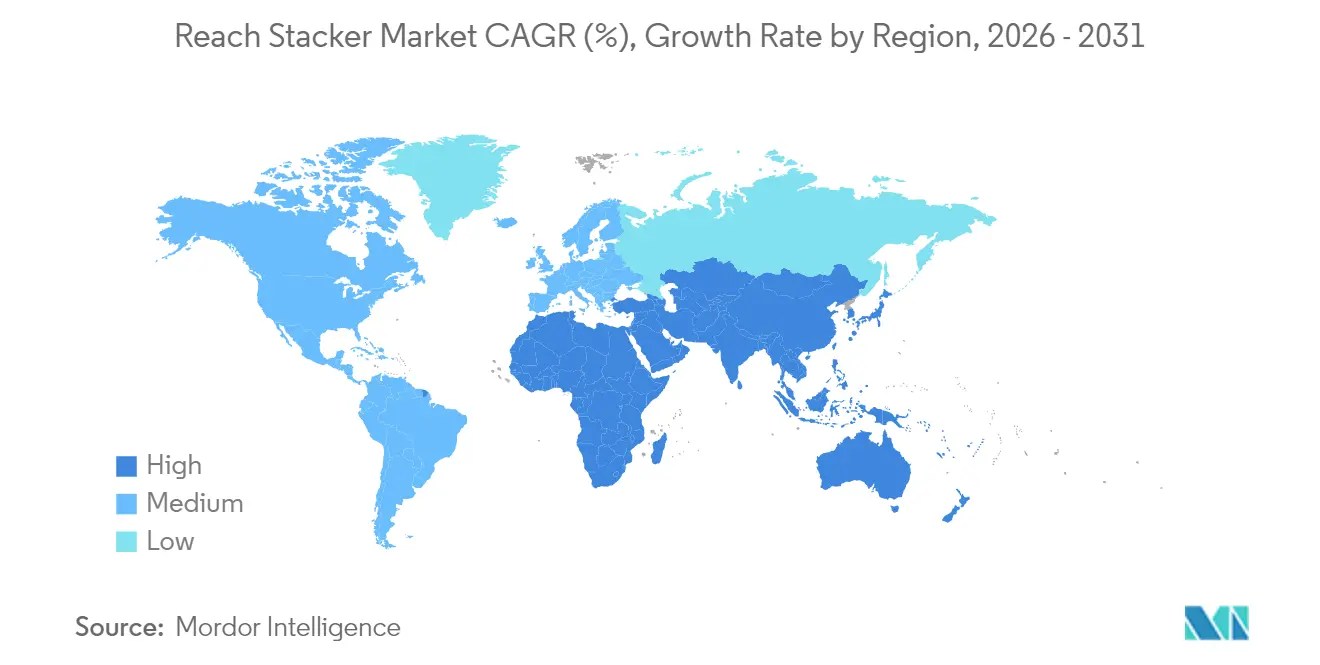

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Umsatzanteil von 42,08 % am Reach Stacker Markt im Jahr 2025, während der Block Naher Osten und Afrika mit einer CAGR von 8,73 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Reach Stacker Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelles Containerdurchsatz-Wachstum in ������ä�ڱ�� | +1.2% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Beschleunigte Flottenbetrieb-Elektrifizierung zur Erfüllung der IMO-2030-Ziele | +0.8% | Global, EU und Nordamerika als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Intermodal-Schienenausbau in Binnenregionen | +0.6% | Nordamerika, Mitteleuropa, Zentralasien | Mittelfristig (2–4 Jahre) |

| Hafenautomatisierungsvorschriften im EU-Fit-für-55-Paket | +0.5% | Europäische Union | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive Maintenance zur Senkung der Gesamtbetriebskosten | +0.4% | Entwickelte Märkte, Premium-Terminals | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Wasserstoff-Brennstoffzellen-Antrieben im Schwerlast-Handling | +0.3% | EU, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Schnelles Containerdurchsatz-Wachstum in ������ä�ڱ��

Das globale Containervolumen stieg 2024 stark an, wobei die TEU-Meilen-Nachfrage infolge von Rotes-Meer-Umleitungen, die Schifffahrtsrouten verlängerten und die Gerätenutzungsraten intensivierten, zunahm. Der Hafen Shanghai verarbeitete im Januar 2025 einen Rekord von 5 Millionen Containern, während Chinas acht größte Containerhäfen gemeinsam 224 Millionen TEU abfertigten, was einem Jahreswachstum von 7 % entspricht und den globalen Durchschnitt übertraf[1] "Chinas Containervolumina stiegen 2024 stark an", Rebecca Moore, Riviera, rivieramm.com.. Diese Verkehrskonzentration erzeugt Geräteengpässe an wichtigen Knotenpunkten und treibt die Nachfrage nach Reach Stackern an, da Terminals flexible Containerumschlagslösungen suchen, die unabhängig von der Festkraninfrastruktur betrieben werden können. Die Belastbarkeit der Asien-Europa-Handelsroute trotz geopolitischer Störungen belegt das anhaltende Frachtflussmomentem. Gleichzeitig verzeichnen Schwellenmärkte wie Afrika ein Wachstum der Gerätennachfrage von 66,71 %, da regionale Häfen ihre Kapazitäten ausbauen, um umgeleitete Mengen aufzunehmen[2] "SANY veröffentlicht Halbjahres-Finanzergebnisse 2024", Anjali Sooknanan, IVT International, ivtinternational.com. . Hafenstaumuster legen nahe, dass der Mobilitätsvorteil von Reach Stackern mit zunehmender Optimierung des Hof-Betriebs unter eingeschränkter Liegeplatzkapazität immer wertvoller wird.

Beschleunigte Flottenbetrieb-Elektrifizierung zur Erfüllung der IMO-2030-Ziele

Das 40-%-CO2-Reduktionsziel der Internationalen Seeschifffahrtsorganisation bis 2030 katalysiert Elektrifizierungsprogramme für Hafenausrüstungen, die über Schiffsemissionen hinausgehen und den Terminalbetrieb umfassen. Die Forschung der Null-Emissions-Hafen-Allianz (ZEPA) zeigt, dass batterie-elektrische Containerumschlagsgeräte von 2031 bis 2035 über 94 % der Neukäufe ausmachen werden, wobei Terminalbetreiber die Ersatzzyklen beschleunigen, um Dekarbonisierungsverpflichtungen zu erfüllen. Der Einsatz von 240 neuen Containerumschlagsgeräten durch APM Terminals, einschließlich elektrischer Terminal-Zugmaschinen für sein erstes 100 % elektrisches Terminal in ��ü�岹��������첹, verdeutlicht das Ausmaß der laufenden Infrastrukturtransformation. Der Hafen von Los Angeles startete 2024 die ersten kommerziellen elektrischen Frachtaufsetzer des Landes und validierte damit die emissionsfreie Technologie für Schwerlastanwendungen, während Kaliforniens Emissionskontrollen bis 2027 die Schiffseinhaltung vorschreiben. Der Übergangszeitplan hängt jedoch entscheidend von Netzinfrastruktur-Upgrades ab, da europäische Übertragungsnetze bis 2040 möglicherweise eine Kapazitätserweiterung von 20–50 % benötigen, um den Elektrifizierungsbedarf zu unterstützen.

Intermodal-Schienenausbau in Binnenregionen

Die Intermodal-Investition von Union Pacific in Höhe von 3,4 Milliarden USD im Jahr 2024, einschließlich neuer Terminals in Kansas City und Phoenix, spiegelt den strategischen Wandel hin zur Inlandcontainerabwicklung wider, da Küstenhäfen Kapazitätsbeschränkungen erreichen[3]"Union Pacific investiert erheblich in den Intermodal-Service", Inside Track, www.up.com. . Das Barstow-Schienenprojekt von BNSF im Wert von 1,5 Milliarden USD, das für 2026 den Bau des weltweit größten Intermodal-Knotenpunkts anstrebt, demonstriert das Ausmaß der Inland-Infrastrukturentwicklung, die neue Einsatzmöglichkeiten für Reach Stacker schafft. Der Fort Worth Alliance Smart Port erhielt 80 Millionen USD an Bundesförderung für ein Intermodaldepot auf 32 Acres, das den Lkw-Verkehr bis 2035 verdoppeln soll, und verdeutlicht, wie Inlandterminals als Druckventile für überlastete Küstenanlagen dienen. Die 50-Millionen-USD-Schieneninfrastrukturerweiterung von NC Ports in Wilmington wird die Containerumschlagskapazität verdreifachen und jährlich 250.000 Container vom Lkw auf die Schiene verlagern, was eine Nachfrage nach flexiblen Umschlagsgeräten für Schienen- und Lkw-Schnittstellen erzeugt. Diese Entwicklungen positionieren Reach Stacker als kritische Ausrüstung für Intermodal-Yards, die vielseitige Containerumschlagskapazitäten über mehrere Verkehrsträger hinweg erfordern.

KI-gestützte Predictive Maintenance zur Senkung der Gesamtbetriebskosten

Die Implementierung des KI-gestützten Container-Stautools von DP World in seinem Logistikzentrum in Busan erzielte messbare betriebliche Verbesserungen durch die Optimierung der Gerätenutzung und die Reduzierung von Engpässen mittels Predictive Analytics. Das Future-Fields-Automatisierungskonzept von Konecranes integriert KI-gestützte Wartungsplanung mit Echtzeit-Geräteüberwachung und ermöglicht präventive Eingriffe, die Ausfallkosten minimieren und gleichzeitig den Lebenszyklus der Anlagen verlängern. Forschungen zum Seetransport zeigen, dass KI-gestützte Predictive Maintenance maschinenbezogene Vorfälle reduzieren kann, die einen erheblichen Teil der Betriebsunterbrechungen in Hafenumgebungen ausmachen. Die wirtschaftliche Auswirkung der Technologie geht über Wartungseinsparungen hinaus, da IoT-fähige Prädiktivsysteme Geräteeinsatzmuster optimieren und Leerlaufzeiten durch Nachfrageprognose-Algorithmen reduzieren können. Die Implementierung erfordert jedoch erhebliche Investitionen in die digitale Infrastruktur und die Personalentwicklung zur effektiven Verwaltung von KI-Systemen, was für kleinere Terminalbetreiber Adoptionsbarrieren schafft.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Investitionsausgaben-Einfrierung an Schwellenmarkt-Häfen infolge Schuldenbelastung | -0.7% | Afrika, ��ü�岹��������첹, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe für großmaßstäbliche Elektroladegeräte | -0.6% | Schwellenmärkte, ältere Hafeninfrastruktur | Langfristig (≥ 4 Jahre) |

| Volatile Stahlpreise erhöhen OEM-Kosten | -0.5% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Bedienpersonal verlangsamt Einführung in Afrika | -0.4% | Subsahara-Afrika überwiegend | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Investitionsausgaben-Einfrierung an Schwellenmarkt-Häfen infolge Schuldenbelastung

Häfen in Schwellenmärkten sehen sich wachsenden Einschränkungen bei Investitionsausgaben gegenüber, da die Schuldendienstkosten bei hohen Zinssätzen steigen und einen erheblichen Gegenwind für Gerätebeschaffungszyklen erzeugen. Die Infrastrukturfinanzierungsanalyse der Weltbank für Ä�����ٱ�� hebt komplexe institutionelle Strukturen und regulatorische Barrieren hervor, die private Investitionen in die Modernisierung des Verkehrssektors behindern – Muster, die sich über mehrere Schwellenmärkte erstrecken. Obwohl DP World eine afrikanische Investitionsverpflichtung von 3 Milliarden USD bis 2029 eingegangen ist, erkennt das Unternehmen hohe Logistikkosten und Infrastrukturlücken an, die einen nachhaltigen Kapitaleinsatz erfordern, um operative Effizienz-Ziele zu erreichen. Hafenbetreiber in schuldenbedrängten Märkten priorisieren zunehmend die Instandhaltung bestehender Geräte gegenüber Neuanschaffungen, verlängern Ersatzzyklen und verschieben Technologie-Upgrades, die andernfalls die Nachfrage nach Reach Stackern ankurbeln würden. Die Einschränkung betrifft besonders kleinere Regionalhäfen ohne Zugang zu internationalen Kapitalmärkten und schafft einen zweigeteilten Markt, in dem große Hub-Häfen weiter investieren, während sekundäre Einrichtungen Modernisierungsprogramme aufschieben.

Volatile Stahlpreise erhöhen OEM-Kosten

Die Volatilität der Stahlpreise belastet weiterhin die Herstellungskosten von Reach Stackern; diese Schwankungen schaffen Beschaffungsunsicherheit für Gerätehersteller, die Schwierigkeiten haben, stabile Preise aufrechtzuerhalten und gleichzeitig die Eingabekosten über mehrmonatige Produktionszyklen hinweg zu managen. Die Einschränkung betrifft besonders Schwerlast-Reach Stacker in den Kategorien 45–100 Tonnen und Superschwergewicht, wo der Stahlanteil einen höheren Anteil an den gesamten Herstellungskosten ausmacht als bei leichteren Gerätevarianten. OEMs implementieren zunehmend dynamische Preismechanismen und Rohstoffzuschläge, um Kostenschwankungen zu managen, aber diese Strategien können Kaufentscheidungen von Kunden verzögern, da Käufer auf günstigere Preisbedingungen warten. Die im Jahr 2025 angekündigten US-Zölle auf chinesische Frachtumschlagsgeräte fügen eine weitere Kostendruck-Ebene hinzu, die die Regionalisierung der Lieferketten beschleunigen und gleichzeitig die Gerätepreise für nordamerikanische Käufer erhöhen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: ������ä�ڱ�� treiben das Mengenwachstum an

������ä�ڱ�� beherrschen 67,92 % des Marktanteils am Reach Stacker Markt im Jahr 2025 und spiegeln ihre Rolle als primäre Containerumschlagszentren wider, wo Reach Stacker wesentliche Flexibilität für Hofbetrieb und Schiffsbeladefolgeprozesse bieten. Die Dominanz des Segments ergibt sich aus zunehmend größeren Schiffsgrößen, die vielseitige bodengestützte Geräte zur Ergänzung der Festkraninfrastruktur erfordern, insbesondere in Spitzenlegezeiten, wenn der Containerdurchsatzbedarf die Kapazität der Kaizanlagen übersteigt. Barge- und Flussterminals stellen mit einer CAGR von 10,15 % bis 2031 das am schnellsten wachsende Anwendungssegment dar, angetrieben durch Programme zur Entwicklung von Binnenwasserstraßen und die Expansion des Intermodaltransports, der Küstenhäfen mit Inlandverteilzentren verbindet. Binnenkontainerdepots und Trockenhäfen profitieren von Infrastrukturinvestitionen wie dem geplanten Inlandterminal in Utah und den Hafenerweiterungsprogrammen in Virginia, die neue Geräteeinsatzmöglichkeiten in Binnenregionen schaffen.

Industrielle Anwendungen, einschließlich der Verarbeitung von Stahl, Holz und Papier, halten eine stetige Nachfrage aufrecht, da Fertigungsanlagen spezialisierte Containerumschlagskapazitäten für die Rohstofflogistik und die Fertigwarenverteilung benötigen. ���Գٱ�����ǻ岹��-�鲹�Բ������������Գ�ö�ڱ� zeigen beschleunigtes Wachstum, da das Kansas-City-Terminal von Union Pacific und das Barstow-Projekt von BNSF das Ausmaß der Inland-Infrastrukturentwicklung demonstrieren, wobei diese Einrichtungen Reach Stacker benötigen, die Container effizient zwischen Eisenbahnwaggons und Lkw-Fahrgestellen transferieren können. Die Anwendungssegmentierung spiegelt eine breitere Evolution der Lieferkette hin zu verteilten Logistiknetzwerken wider, die die Überlastung der Küstenhäfen reduzieren und gleichzeitig neue Gerätenachfragezentren in bisher unterversorgten Binnenmärkten schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tonnage: Superschwergewichtseinheiten gewinnen an Dynamik

Das Segment 30 bis 45 Tonnen behält die Marktführerschaft mit einem Anteil von 53,64 % am Reach Stacker Markt im Jahr 2025 und repräsentiert die optimale Balance zwischen operativer Vielseitigkeit und Kapitaleffizienz für den standardmäßigen Containerumschlag in diversen Hafenumgebungen. Dieser Tonnagebereich deckt die meisten Containergewichte ab und bietet ausreichend Hubkapazität für gestapelte Betriebe, was ihn zur bevorzugten Wahl für Terminals mit gemischten Frachtprofilen und unterschiedlichen Betriebsanforderungen macht. Das Superschwergewichtssegment über 100 Tonnen weist jedoch die stärkste Wachstumstrajektorie mit einer CAGR von 7,78 % bis 2031 auf, angetrieben durch Anforderungen automatisierter Terminals und größerer Schiffsoperationen, die leistungsfähigere Geräte für effizienten Containerstapel- und -rückholbetrieb erfordern.

Das Segment unter 30 Tonnen bedient spezialisierte Anwendungen einschließlich des Leercontainerumschlags und leichter Frachtoperationen, während die Kategorie 45 bis 100 Tonnen schwere Containeranwendungen und Hochdichte-Stapelungsanforderungen in platzbeschränkten Terminals adressiert. Chinas Führungsrolle bei der Automatisierung von Containerhäfen, mit 52 automatisierten Terminals, die Rekordeffizienzniveaus erreichen, schafft Nachfrage nach Superschwergewichts-Reach Stackern, die sich in automatisierte Systeme integrieren können und gleichzeitig die zunehmenden Containergewichte moderner Logistikoperationen handhaben. Die Tonnagesegmentierungsentwicklung spiegelt den strategischen Wandel der Terminalbetreiber hin zu leistungsfähigeren Geräten wider, die wachsende Containergrößen und -gewichte bewältigen und gleichzeitig automatisierte Operationen unterstützen können, die präzise Positionierungskapazitäten erfordern.

Nach Antriebsstrangtyp: Elektrischer Übergang beschleunigt sich

Verbrennungsmotoren behalten im Jahr 2025 einen Marktanteil von 80,95 % am Reach Stacker Markt, was den installierten Bestand diesel-betriebener Geräte und die betrieblichen Zuverlässigkeitsanforderungen des Dauerbetriebs in Häfen widerspiegelt, wo die Betankungsinfrastruktur nach wie vor zugänglicher ist als Ladesysteme. Elektrische Antriebsstränge weisen jedoch mit einer CAGR von 21,61 % bis 2031 die höchste Wachstumsgeschwindigkeit auf, unterstützt durch regulatorische Vorgaben und technologische Fortschritte, die Reichweiten- und Ladeeinschränkungen beseitigen, die bisher die elektrische Einführung in Schwerlastanwendungen begrenzten. Der Einsatz der ersten kommerziellen elektrischen Frachtaufsetzer der Nation durch den Hafen von Los Angeles validiert die Null-Emissions-Technologie für intensive Hafenoperationen, während Hysters Wasserstoff-Brennstoffzellen-Reach Stacker in den Häfen Valencia und Los Angeles alternative Wege zur Dekarbonisierung aufzeigen.

Hybrid-Diesel-Elektro-Systeme bieten Übergangstechnologie, die betriebliche Flexibilität mit reduzierten Emissionen verbindet und Betreiber anspricht, die erweiterte Betriebsreichweiten benötigen und gleichzeitig mittlere Nachhaltigkeitsziele erfüllen. Wasserstoff-Brennstoffzellen-Antriebe stellen die aufkommende Grenze für Schwerlastanwendungen dar, wobei erfolgreiche Einsätze in den Häfen Hamburg und Kalifornien die kommerzielle Leistungsfähigkeit für intensiven Containerumschlag beweisen. ZEPAs Prognose, dass 94 % der Käufe von Containerumschlagsgeräten bis 2035 batterieelektrisch sein werden, verdeutlicht das Tempo der Antriebsstrang-Transformation. Netzinfrastruktur-Engpässe könnten jedoch die Einführungszeiträume in Schwellenmärkten mit begrenzter Stromkapazität mäßigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 42,08 % am Reach Stacker Markt, gestützt durch Chinas Durchsatz von 224 Millionen TEU in seinen acht größten Häfen und die fortlaufenden Kapazitätserweiterungen in Indonesien, Indien und Vietnam. Die frühe Einführung der Hafenautomatisierung in der Region, angeführt von Shanghais Hofrobotern, beschleunigt Upgrades hin zu sensorenreichen und teils fahreroptionalen Reach Stackern, die sich in digitale Gate-to-Quay-Workflows einpassen. Japanische Häfen haben Wasserstoff-Brennstoffzellen-Pilotprogramme für gummibereifte Portalkrane begonnen und verstärken damit einen breiteren Ökosystem-Wandel hin zu alternativen Energiequellen in Asien.

Der Nahe Osten und Afrika werden die schnellste CAGR von 8,73 % verzeichnen, untermauert durch Saudi-Arabiens Logistikausgaben im Rahmen der Vision 2030, die 106,6 Milliarden USD übersteigen, sowie durch die 3-Milliarden-USD-Afrikahafen-Expansionsstrategie von DP World. Projekte wie die vollautomatische Kraninstallation von NEOM und der 240-Millionen-USD-Logistikpark des Islamischen Hafens Jeddah verdeutlichen, wie die Region veraltete Hofdesigns überspringt und von Anfang an leistungsstarke elektrische oder hybride Reach Stacker spezifiziert. Kapazitätslücken in der Netzinfrastruktur und Fachkräftemangel bei zertifizierten Bedienpersonal könnten die Einführungsrate dämpfen, jedoch helfen staatlich unterstützte Finanzierungsinstrumente, die Gerätebeschaffung trotz kurzfristiger fiskalischer Einschränkungen zu beschleunigen.

Nordamerika präsentiert eine reife, aber technologieintensive Landschaft, angetrieben durch Intermodal-Schienenausgaben und strenge Emissionsvorschriften. Die Megaknotenpunkte von Union Pacific und BNSF sollen die Inlandnachfrage verankern, während die Hafenbehörden Kaliforniens bis 2035 emissionsfreie Terminalgeräte vorschreiben und damit große Ersatzaufträge für elektrische Reach Stacker ankündigen. Europas Markt, geprägt durch Fit-für-55 und Hafenautomatisierungsimperative, wandelt sich hin zu Batterie-Wechselsystemen und ferngesteuerten Flotten und fördert die Zusammenarbeit zwischen OEMs und Softwareunternehmen, um steigende Leistungsbenchmarks zu erfüllen. Der kombinierte Einfluss dieser entwickelten Regionen auf Spezifikationsstandards wirkt sich global aus und diktiert häufig Produktdesign-Normen, die in Schwellenmärkte übergehen.

Wettbewerbslandschaft

Der Reach Stacker Markt weist eine moderate Fragmentierung auf, wobei etablierte europäische und amerikanische Hersteller gegen aufstrebende chinesische Akteure konkurrieren, die Kostenvorteile und die Skaleneffekte des Inlandsmarktes nutzen. Die Marktkonzentration bleibt auf regionale Marktführer verteilt, wobei Kalmar Corporation, Konecranes und Hyster-Yale, Inc. die Technologieführerschaft in entwickelten Märkten behaupten, während Shanghai Zhenhua Heavy Industries Company Limited (ZPMC), SANY Group und andere chinesische Hersteller durch wettbewerbsfähige Preisgestaltung und expandierende Produktportfolios globale Marktpräsenz ausbauen.

Die strategische Differenzierung konzentriert sich zunehmend auf Elektrifizierungskapazitäten und autonome Integration, wie Konecranes' Übernahme von Peinemann Port Services zur Beschleunigung des Übergangs zu batteriebetriebenen Fahrzeugen in Rotterdam und die Partnerschaft von Taylor Machine Works mit Proterra für Hafenelektrifizierungsprogramme belegen. Technologieeinführungsmuster zeigen, dass sich Wettbewerbsvorteile in Richtung Softwareintegration und Predictive-Maintenance-Kapazitäten verlagern, wobei Unternehmen wie DP World KI-gestützte Container-Stautools implementieren, die die Gerätenutzung optimieren und gleichzeitig operative Engpässe reduzieren.

Weißflecken-Chancen ergeben sich im Bereich der Wasserstoff-Brennstoffzellenanwendungen und Superschwergewichts-Tonnagesegmenten, wo etablierte Akteure wie Hyster kommerzielle Tragfähigkeit durch erfolgreiche Einsätze in den Häfen Valencia und Los Angeles demonstrieren. Die Übernahme von 85 % der Anteile an CVS Ferrari durch die Taylor Group, bewertet aufgrund ihrer Expertise im mobilen Containerumschlag und digitaler Integrationsfähigkeiten, ist ein Beispiel für Konsolidierungsstrategien, die operatives Know-how mit technologischem Fortschritt verbinden. Aufstrebende Disruptoren umfassen Automatisierungsspezialisten und Entwickler elektrischer Antriebsstränge, die mit traditionellen OEMs zusammenarbeiten, um die Technologieintegration zu beschleunigen und gleichzeitig kapitalintensive Fertigungsinvestitionen zu vermeiden.

Reach Stacker-Branchenführer

Konecranes

Liebherr Group

CVS FERRARI S.P.A.

Kalmar Corporation

SANY Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Hafen NEOM in Saudi-Arabien schloss die Installation seiner ersten automatisierten Krane ab und peilt den operativen Betrieb im Jahr 2026 als Teil des Logistikinfrastruktur-Entwicklungsprogramms der Vision 2030 des Königreichs an.

- Juni 2025: Synnex kündigte ein automatisiertes Logistikzentrum im Wert von 150 Millionen USD in Melbourne an, das fortschrittliche Containerumschlagsgeräte und Automatisierungssysteme zur Steigerung der Lieferketteneffizienz integriert.

- Juni 2025: Kalmar Group lieferte einen elektrischen Reach Stacker an DFDS Gent. Das Modell ERG450-65S5 ist mit einer Batteriekapazität von 587 kWh ausgestattet, der höchsten verfügbaren in seiner Klasse.

- Februar 2025: DP World hat einen bedeutenden Meilenstein bei der Entwicklung des Sokhna Logistics Parks erreicht und 65 % seiner ersten Phase abgeschlossen. Mit einer Investition von 80 Millionen USD ist dieser Logistikzentrum strategisch in der Wirtschaftszone des Suezkanals (SCZONE) gelegen und zielt darauf ab, Ä�����ٱ��s Logistikinfrastruktur zu stärken und die Nation als zentrales regionales Handelszentrum zu positionieren.

Globaler Reach Stacker Marktbericht – Umfang

Reach Stacker finden ihre Verwendung in kleinen Terminals und mittelgroßen Häfen zur Handhabung und zum Transport intermodaler Frachtcontainer. Darüber hinaus sind diese Reach Stacker vollständig mobil, können Container über kurze Distanzen bewegen und sie je nach Zugang in verschiedenen Reihen stapeln.

Der Reach Stacker Markt ist nach Anwendung, Tonnage, Antriebsstrangtyp und Geografie segmentiert. Nach Anwendung ist der Markt in ������ä�ڱ�� und Industrie segmentiert. Nach Tonnagetyp ist der Markt in Niedrig, Mittel und Hoch segmentiert. Nach Antriebsstrangtyp ist der Markt in Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment basieren Marktgröße und Prognosen auf dem Wert (Millionen USD).

| ������ä�ڱ�� |

| �����ԲԱ��DzԳٲ����Ա������dzٲ�/�հ��dz����Գ�ä�ڱ�� |

| ���Գٱ�����ǻ岹��-�鲹�Բ������������Գ�ö�ڱ� |

| Barge- und Flussterminals |

| Industrie (Stahl, Holz, Papier usw.) |

| Weniger als 30 Tonnen (Niedrig) |

| 30 bis 45 Tonnen (Mittel) |

| 45 bis 100 Tonnen (Hoch) |

| Mehr als 100 Tonnen (Superschwergewicht) |

| Verbrennungsmotor |

| Hybrid (Diesel-Elektro) |

| Vollelektrisch |

| Wasserstoff-Brennstoffzelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ä�����ٱ�� | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | ������ä�ڱ�� | |

| �����ԲԱ��DzԳٲ����Ա������dzٲ�/�հ��dz����Գ�ä�ڱ�� | ||

| ���Գٱ�����ǻ岹��-�鲹�Բ������������Գ�ö�ڱ� | ||

| Barge- und Flussterminals | ||

| Industrie (Stahl, Holz, Papier usw.) | ||

| Nach Tonnage | Weniger als 30 Tonnen (Niedrig) | |

| 30 bis 45 Tonnen (Mittel) | ||

| 45 bis 100 Tonnen (Hoch) | ||

| Mehr als 100 Tonnen (Superschwergewicht) | ||

| Nach Antriebsstrangtyp | Verbrennungsmotor | |

| Hybrid (Diesel-Elektro) | ||

| Vollelektrisch | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ä�����ٱ�� | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Reach Stacker Markt derzeit?

Der Markt wird im Jahr 2026 auf 2,9 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,74 Milliarden USD erreichen.

Welches Anwendungssegment dominiert die Reach Stacker-Nachfrage?

Seehafen-Operationen führen mit einem Marktanteil von 67,92 % im Jahr 2025.

Wie schnell wächst das elektrische Reach Stacker-Segment?

Elektrische Modelle sollen zwischen 2026 und 2031 mit einer CAGR von 21,61 % wachsen.

Welche Region expandiert am schnellsten?

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 8,73 % wachsen.

Welche Rolle spielt KI im Reach Stacker-Betrieb?

Predictive-Maintenance- und Hofplanungsalgorithmen reduzieren Ausfallzeiten und steigern die Gerätenutzung und senken damit die Gesamtbetriebskosten für Betreiber.

Seite zuletzt aktualisiert am: